Marktgröße und Marktanteil für Blutpräparate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

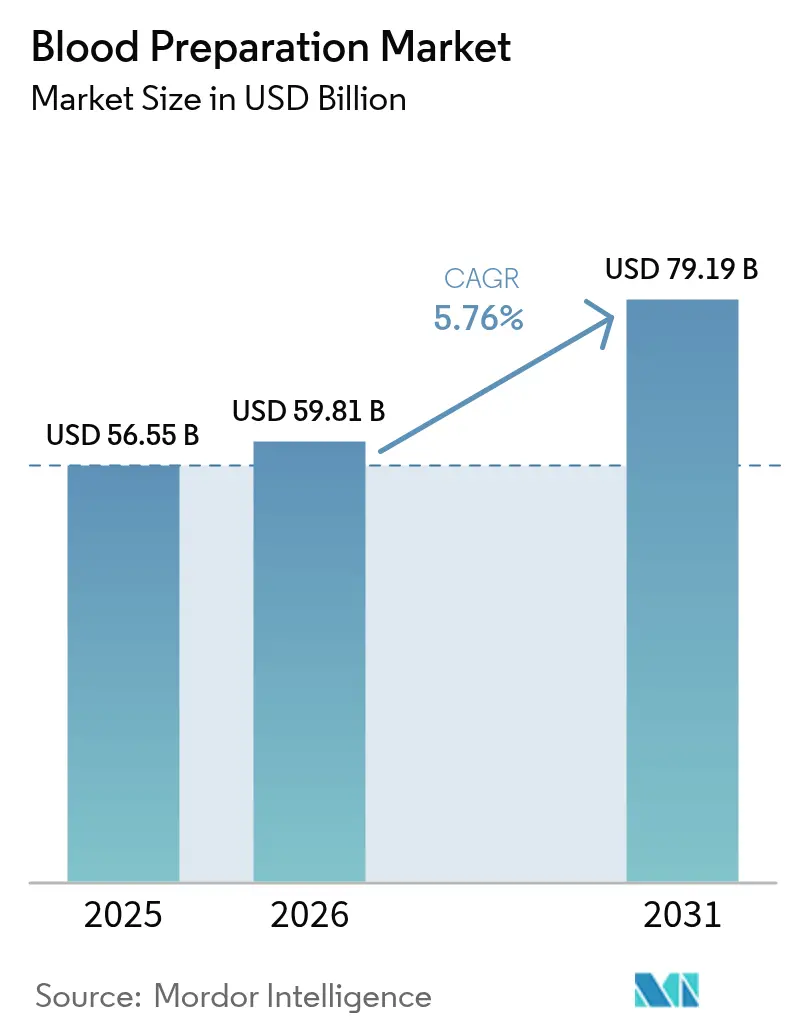

| Marktgröße (2026) | 59.81 Milliarden US-Dollar |

| Marktgröße (2031) | 79.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blutpräparate von Mordor Intelligence

Die Marktgröße für Blutpräparate wird im Jahr 2026 auf 59,81 Milliarden USD geschätzt, ausgehend von einem Wert von 56,55 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 79,19 Milliarden USD, was einem Wachstum von 5,76 % CAGR im Zeitraum 2026–2031 entspricht. Diese Entwicklung wird durch die zunehmende Einführung automatisierter Komponentenseparation, die Verbreitung von Pathogenreduktionsplattformen und ein stetiges Wachstum der chirurgischen Eingriffe gestützt, das die Transfusionsnachfrage erhöht. Die parallele Expansion plasmabasierter Therapeutika, insbesondere Immunglobuline, unterstreicht eine Bewegung hin zu Präzisionsmedizin und Management chronischer Erkrankungen. Die Konsolidierung unter Plasmafraktionierern senkt die Kosten pro Liter und verbessert die Versorgungsresilienz, während neue Antikoagulanzienklassen wie Faktor-XI-Inhibitoren die klinischen Anwendungsfälle erweitern. In den verschiedenen Regionen schaffen robuste regulatorische Rahmenbedingungen in Nordamerika und Kapazitätserweiterungen im Asien-Pazifik-Raum eine ausgewogene Angebots-Nachfrage-Dynamik, die das langfristige Wachstum des Marktes für Blutpräparate trägt.

Wichtigste Erkenntnisse des Berichts

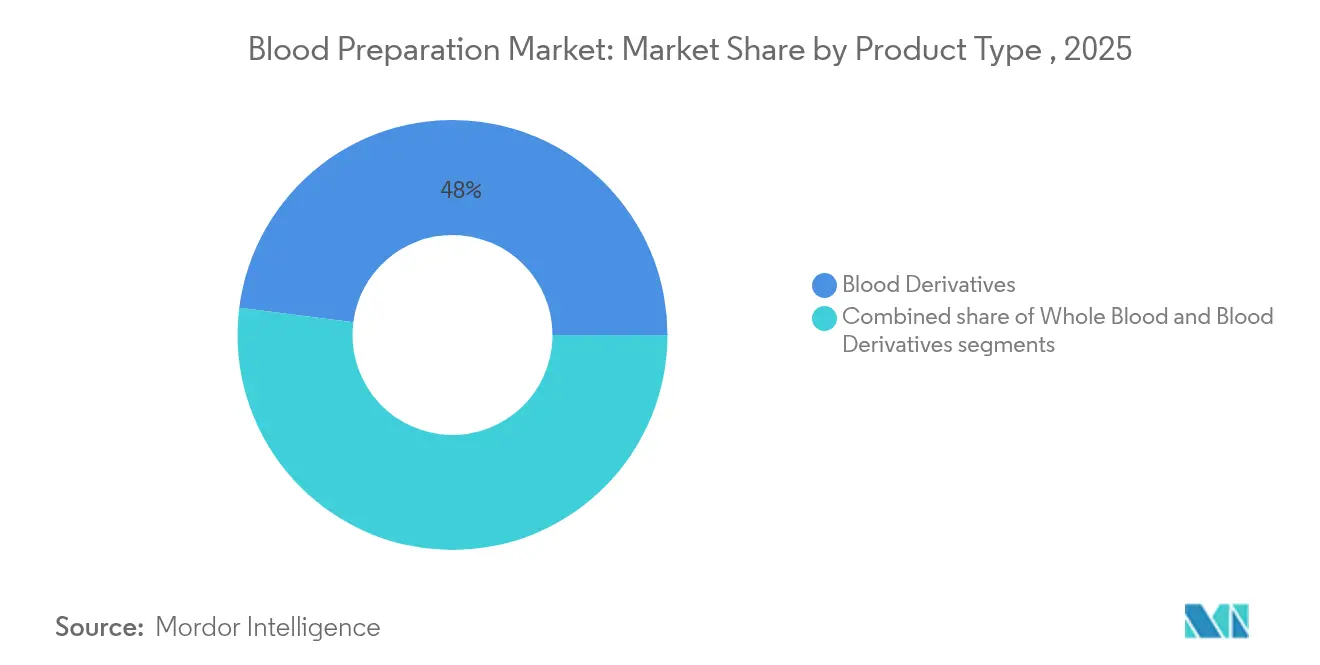

- Nach Produkttyp führten Blutderivate mit einem Umsatzanteil von 47,98 % im Jahr 2025, während Blutkomponenten bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach blutverdünnendem Mittel hielten Antikoagulanzien im Jahr 2025 einen Anteil von 60,88 % am Markt für Blutpräparate, während Thrombozytenaggregationshemmer bis 2031 voraussichtlich mit einer CAGR von 8,29 % wachsen werden.

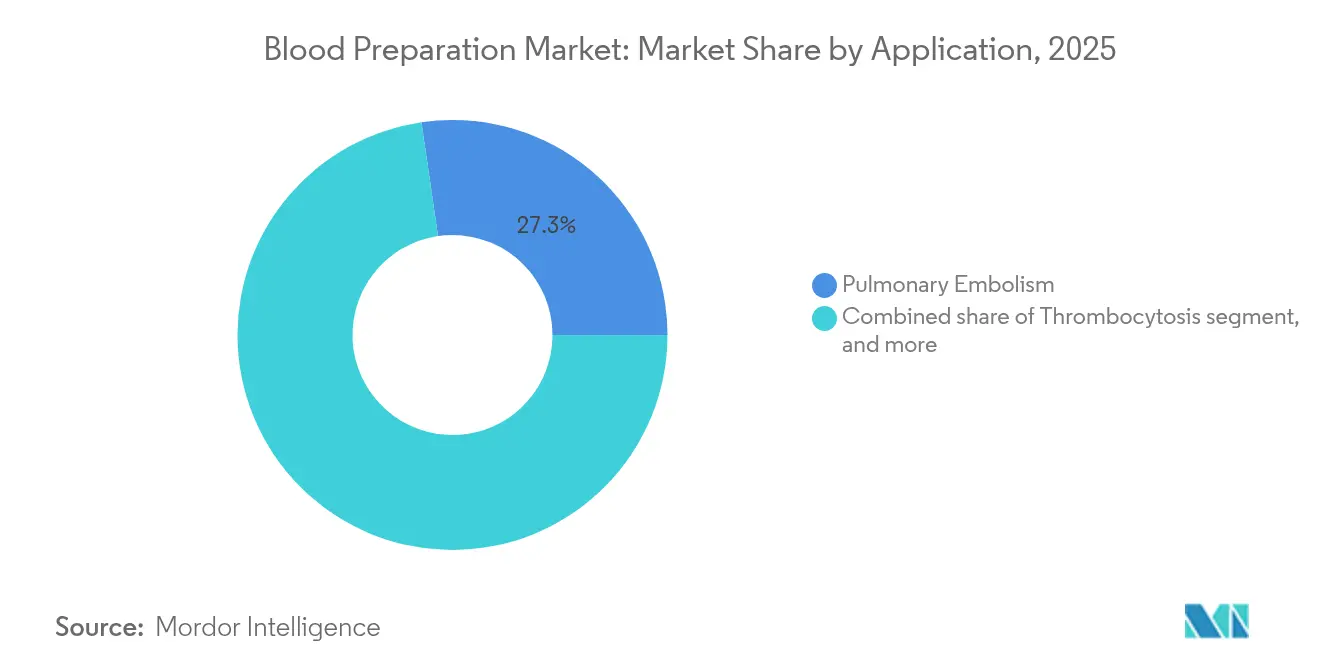

- Nach Anwendung entfiel auf Lungenembolie im Jahr 2025 ein Anteil von 27,31 % an der Marktgröße für Blutpräparate, während Niereninsuffizienz mit einer CAGR von 8,74 % zwischen 2026 und 2031 die schnellste Expansion zeigt.

- Nach Endnutzer sicherten sich Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Anteil von 45,22 % am Markt für Blutpräparate; Blut- und Plasmabanken weisen bis 2031 die schnellste CAGR von 9,11 % auf.

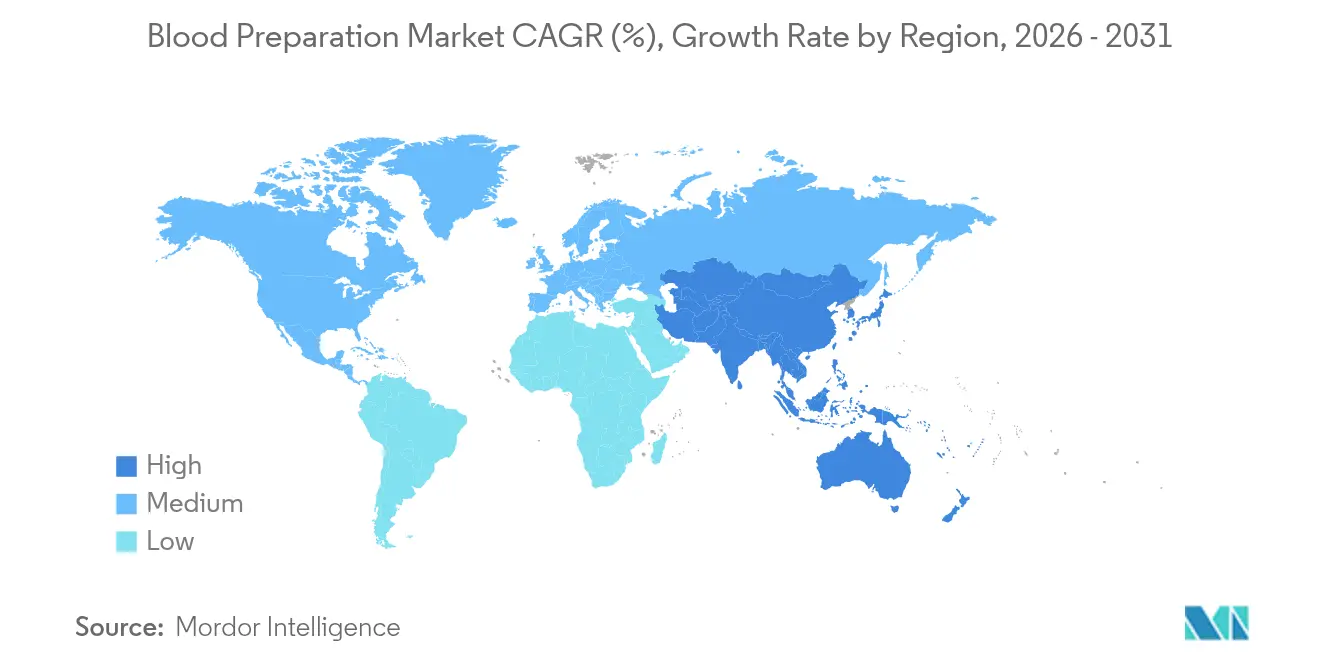

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,12 %, während der Asien-Pazifik-Raum mit einer CAGR von 7,14 % das höchste regionale Wachstumstempo verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Blutpräparate

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmendes globales Volumen chirurgischer Eingriffe | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Prävalenz chronischer und hämatologischer Erkrankungen | +1.5% | Aufstrebende Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende staatliche Unterstützung für die Blutsammelinfrastruktur | +0.8% | Asien-Pazifik-Kernregion; Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Blutscreening- und Verarbeitungstechnologien | +1.1% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Erweiterung des Portfolios plasmabasierter Therapeutika | +1.3% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz neuartiger oraler Antikoagulanzien | +1.0% | Global, rasche Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes globales Volumen chirurgischer Eingriffe

Elektive und traumabedingte Operationen erholen sich im Jahr 2025 und steigern die Nachfrage nach Erythrozytenkonzentraten und Plasmakomponenten. Krankenhäuser in den Vereinigten Staaten steigerten die Anzahl orthopädischer Eingriffe im Jahresvergleich um 8 %, was Upgrades bei der Komponentenlagerung und schnellen Typisierungstests auslöste. Eine ähnliche Dynamik ist in Westeuropa zu beobachten, wo minimalinvasive Techniken ambulante Operationen fördern, die dennoch eine präoperative Blutgruppenbestimmung erfordern. Automatisierte Kreuzprobenanalysatoren und digitale Blutbanksoftware verkürzen die Durchlaufzeiten und verbessern die Auslastungsraten für jede gespendete Einheit. Diese Entwicklungen stärken die Umsatzsichtbarkeit für den Markt für Blutpräparate.

Wachsende Prävalenz chronischer und hämatologischer Erkrankungen

Chronische Nierenerkrankungen, hämatologische Krebserkrankungen und Hämophilie nehmen im Asien-Pazifik-Raum weiter zu und erweitern die wiederkehrende Nachfrage nach plasmabasierten Immunglobulinen und Gerinnungsfaktoren[1]Weltgesundheitsorganisation, "Globaler Statusbericht zur Blutsicherheit und -verfügbarkeit 2024," WHO, who.int. Staatliche Erstattungslisten in China und Indien umfassen nun die subkutane Immunglobulintherapie, was den Patientenzugang beschleunigt. Multinationale Unternehmen reagieren mit dem Ausbau von Fraktionierungslinien und Spenderzentren, während inländische Unternehmen Partnerschaften für Technologietransfer eingehen. Die breite Krankheitslast sichert eine langfristige Nachfrage nach Blutderivaten und stärkt das nachhaltige Wachstum des Marktes für Blutpräparate.

Zunehmende staatliche Unterstützung für die Blutsammelinfrastruktur

Indonesiens erste Plasmafraktionierungsanlage, die bis 2026 für eine jährliche Kapazität von 600.000 Litern ausgelegt ist, zeigt, wie aufstrebende Volkswirtschaften der inländischen Selbstversorgung Priorität einräumen. Die Verordnung der Europäischen Union über Substanzen menschlichen Ursprungs (2024/1938) schreibt harmonisierte Sammelstandards vor und prognostiziert den Bedarf von 2 Millionen neuen freiwilligen Spendern[2]Europäisches Parlament, "Verordnung (EU) 2024/1938 über Substanzen menschlichen Ursprungs," europarl.europa.eu. Nationale Förderprogramme in Japan und Südkorea subventionieren Apheresegeräte, erweitern den Spenderpool und modernisieren die Sammelverfahren. Solche fiskalischen Anreize unterstützen die Modernisierung der Infrastruktur und vergrößern den Markt für Blutpräparate.

Fortschritte bei Blutscreening- und Verarbeitungstechnologien

Das Reveos-System von Terumo Blood and Cell Technologies reduziert manuelle Schritte von 26 auf 9 und verarbeitet gleichzeitig vier Vollbluteinheiten, was den Komponentenertrag pro Spende steigert. Die INTERCEPT-Plattform von Cerus Corporation erzielte 2024 ein Umsatzwachstum von 20 %, nachdem Canadian Blood Services eine 100-prozentige Pathogenreduktionsverarbeitung eingeführt hatte. Robotergestützte Phlebotomie-Pilotprojekte in Europa erreichen eine Erstpunktionserfolgsrate von 95 %, was Personalengpässe lindert und das Spendererlebnis verbessert. Insgesamt steigern diese Innovationen Produktivität und Sicherheit und erweitern die klinische Attraktivität des Marktes für Blutpräparate.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Risiko transfusionsübertragener Infektionen | -0.7% | Global; akut in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten fortschrittlicher Blutpräparationstechnologien | -0.9% | Global; kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Spenderplasma und Heparin | -0.6% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Kühlketten- und Lagereinrichtungen in Entwicklungsregionen | -0.8% | Afrika, Teile des Asien-Pazifik-Raums und Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko transfusionsübertragener Infektionen

Studien in Uganda berichteten von einer Prävalenz transfusionsübertragener Infektionen von 13,8 % unter Spendern, wobei HBV und HCV besonders hoch waren. Während Pathogenreduktionssysteme das Malariaübertragungsrisiko um 87 % senken, behindern Budgetbeschränkungen die Einführung dort, wo die Bedrohung am größten ist. Internationale Geberorganisationen finanzieren Pilotprogramme, doch die Skalierbarkeit hinkt dem Infektionswachstum hinterher. Die anhaltende Lücke unterstreicht den Bedarf an erschwinglicher Sterilisation und dämpft das absolute Wachstum des Marktes für Blutpräparate.

Hohe Kosten fortschrittlicher Blutpräparationstechnologien

Vollautomatische Fraktionierungslinien erfordern Kapitalaufwendungen in Millionenhöhe, und im Labor gezüchtetes Blut kostet derzeit 2.000 USD pro Einheit. Kleinere Blutspendezentren haben Schwierigkeiten, Upgrades trotz langfristiger Effizienzgewinne zu rechtfertigen. In Entwicklungsmärkten erhöhen Zollschranken auf importierte Einwegartikel die Betriebskosten. Öffentlich-private Partnerschaften und abgestufte Preismodelle entstehen, um die Erschwinglichkeit zu verbessern, aber bis die Preise weiter sinken, schränken Kostendrücke den breiteren Einsatz von Werkzeugen der nächsten Generation im Markt für Blutpräparate ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Blutderivate führen trotz Komponenteninnovation

Blutderivate hielten 47,98 % des Umsatzes im Jahr 2025, gestützt durch eine starke Nachfrage nach Immunglobulinen und Gerinnungsfaktoren. Das Segment Lungenembolie entfiel auf 27,31 % des Marktanteils an der Marktgröße für Blutpräparate im Jahr 2025 und unterstützte den Derivateverbrauch in akuten Umgebungen. CSL Behring verzeichnete ein Umsatzwachstum von 20 % bei Immunglobulinen, begünstigt durch einen Rückgang der Plasmasammelkosten pro Liter um 22 %, was Skaleneffekte zugunsten großer Fraktionierer veranschaulicht. Automatisierte Systeme wie Reveos treiben eine CAGR von 8,12 % für Blutkomponenten an, liefern höhere Thrombozyten- und Erythrozytenerträge pro Einheit, reduzieren Verschwendung und verlängern die Lagerzeiten von 42 auf 63 Tage durch Tiefkühlkonservierung. Die zunehmende Akzeptanz komponentenspezifischer Transfusionsprotokolle in Krankenhäusern trägt diese Expansion für den Markt für Blutpräparate.

Die Derivate-Pipeline bleibt lebhaft. Grifols prognostiziert kumulierte Umsätze von 1 Milliarde USD für Yimmugo über sieben Jahre nach der FDA-Zulassung. Europäische Regierungen streben bis 2030 eine 80-prozentige Selbstversorgung bei Albumin an und stimulieren inländische Auftragsfraktionierungsprogramme. Parallele Fortschritte in der Vollblutrobotik und bei künstlichen Substituten bieten langfristige Alternativen, werden jedoch Zeit benötigen, um etablierte Derivate zu verdrängen. Folglich behalten Derivate ihre Führungsposition, auch wenn Komponenteninnovationen die Effizienz und Rentabilität des Marktes für Blutpräparate steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach blutverdünnenden Mitteln: Dominanz der Antikoagulanzien steht unter Innovationsdruck

Antikoagulanzien repräsentierten 60,88 % des Umsatzes im Jahr 2025, was auf fest verankerte klinische Leitlinien und die Vertrautheit der Ärzte zurückzuführen ist. Abelacimab, ein Faktor-XI-Inhibitor, reduzierte Blutungen in Vorhofflimmerstudien um 67 % gegenüber Rivaroxaban und trieb das Wachstum der Thrombozytenaggregationshemmer mit einer CAGR von 8,29 % voran. Apixaban blieb Australiens am häufigsten verschriebenes orales Antikoagulans und kostete das Gesundheitssystem im Jahr 2024 500 Millionen USD. Das Segment Lungenembolie erfasste 27,31 % des Marktanteils für Blutpräparate und stärkte die Antikoagulanzienvolumina in Notfall- und chronischen Umgebungen.

Vierkomponenten-Prothrombinkomplexkonzentrat verdrängt gefrorenes Plasma bei Herzoperationen und senkt schwere Blutungen um fast 50 %. Fibrinolytika verzeichnen eine stabile Nachfrage, stehen jedoch zunehmendem Wettbewerb durch rekombinante hämostatische Medikamente gegenüber, die die Infusionszeiten verkürzen. Da Faktor-XI-Wirkstoffe in die Spätphasenentwicklung eintreten, könnten sich Verschreibungsmuster verschieben, aber etablierte Antikoagulanzien werden weiterhin den Umsatz für den Markt für Blutpräparate im Prognosezeitraum verankern.

Nach Anwendung: Führungsposition der Lungenembolie durch Nierenwachstum herausgefordert

Lungenembolie hielt im Jahr 2025 einen Umsatzanteil von 27,31 %, unterstützt durch verbesserte Bildgebungs- und Risikostratifizierungstools, die eine frühzeitigere Intervention fördern. Innerhalb dieser Kohorte wird erwartet, dass Faktor-XI-Inhibitoren Marktanteile gewinnen, da sie Blutungsrisiken in hochthrombotischen Zuständen minimieren. Therapien bei Niereninsuffizienz expandieren mit einer CAGR von 8,74 % und spiegeln die wachsende Patientenbasis mit chronischer Nierenerkrankung im Asien-Pazifik-Raum und den Bedarf an spezialisierten Antikoagulationsprotokollen wider. Präzisionsdosierungsalgorithmen auf Basis der glomerulären Filtrationsrate verbessern die Sicherheit und reduzieren Wiederaufnahmen, was die Akzeptanz in nephrologischen Kliniken steigert.

Das Management der Thrombozytose nutzt neuartige Aggregationshemmer, und krebsassoziierte Thrombosen treiben die zusätzliche Akzeptanz von niedermolekularen Heparinen voran. Die pädiatrische Antikoagulation bleibt eine Nische, ist jedoch für Wachstum bereit, da Sicherheitsdaten robuster werden. Diese Verschiebungen veranschaulichen, wie maßgeschneiderte Therapien die Nachfragediversifizierung im Markt für Blutpräparate aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz verlagert sich hin zu spezialisierten Zentren

Krankenhäuser und chirurgische Zentren sicherten sich 45,22 % des Umsatzes im Jahr 2025 und profitierten von integrierten Blutmanagementprogrammen, die die Verschwendung an führenden akademischen Zentren in den USA um 12 % reduzierten. Dennoch werden Blut- und Plasmabanken mit einer CAGR von 9,11 % wachsen, da die Apheresesautomatisierung einen höheren Durchsatz ohne zusätzliche Spenden ermöglicht und die Kosteneffizienz für regionale Blutsysteme verbessert. Der nationale Rollout von Reveos durch Sanquin fügte eine Kapazität hinzu, die 90.000 zusätzlichen Thrombozytenkonzentraten jährlich ohne zusätzliche Spender entspricht.

Ambulante chirurgische Zentren setzen Point-of-Care-Hämoglobintests ein, die das präoperative Screening auf fünf Minuten verkürzen und eine dezentralisierte Versorgung unterstützen. Häusliche Gesundheitsdienstleister verwenden zunehmend kapilläre Sammelgeräte, die venöse Probenqualität liefern und den Zugang für die Überwachung chronischer Erkrankungen erweitern. Der sich verändernde Endnutzermix unterstreicht die Flexibilität und Reichweite des Marktes für Blutpräparate.

Geografische Analyse

Nordamerika behielt 38,12 % des Umsatzes im Jahr 2025, gestützt durch 350 CSL-Plasma-Spenderzentren und die rasche Einführung des Rika-Sammelsystems, das die Spendezeit um 15 Minuten verkürzt. Die umfangreiche regulatorische Agenda der Region, mit fünf blutbezogenen Leitliniendokumenten, die für 2025 geplant sind, beschleunigt die Technologiegenehmigung und -einführung. Dennoch beeinträchtigen klimatische Störungen das Angebot: American Red Cross verzeichnete im Juli 2024 während extremer Hitze und Stürmen einen Lagerrückgang von 25 %.

Der Asien-Pazifik-Raum verzeichnet die höchste CAGR von 7,14 %. Terumos Werk in Hangzhou im Wert von 15 Millionen USD verbessert die lokale Produktion, während Indonesiens Plasmafraktionierungsprojekt die regionale Selbstversorgung beschleunigt. Japans Programm für künstliches Blut an der Nara Medical University könnte die Notfalltransfusion mit einer zweijährigen Haltbarkeit und universeller Verträglichkeit revolutionieren. Europa konzentriert sich auf Autonomie im Rahmen der neuen Verordnung über Substanzen menschlichen Ursprungs, die 2 Millionen zusätzliche Spender und gemeinsame Qualitätsstandards in den Mitgliedstaaten erfordert. Das Vereinigte Königreich ist auf dem Weg zu einer 25-prozentigen Immunglobulin-Selbstversorgung bis 2025, unterstützt durch inländische Fraktionierungsverträge gov.uk. Die Einführung automatisierter Verarbeitung durch Sanquin in den Niederlanden zeigt, wie Technologie die Abhängigkeit von inkrementellen Spenden reduziert. Diese geografischen Dynamiken stärken insgesamt einen ausgewogenen globalen Ausblick für den Markt für Blutpräparate.

Wettbewerbslandschaft

Der Markt für Blutpräparate ist konsolidiert. Der kombinierte Umsatz aus Plasmatherapien von CSL, Takeda und Grifols übersteigt 30 Milliarden USD und verleiht der Spitzengruppe Verhandlungsmacht gegenüber Regulierungsbehörden und Kostenträgern. CSL steigerte den Gewinn 2024 um 15 %, indem die Plasmasammelkosten pro Liter um 22 % gesenkt und die Gentherapie HEMGENIX für Hämophilie B eingeführt wurde. Grifols erzielte einen Umsatz von 6,592 Milliarden EUR, prüft jedoch Veräußerungen zur Schuldenoptimierung.

Der strategische Fokus verlagert sich auf vertikale Integration und technologische Differenzierung. Haemonetics veräußerte sein Vollblutsegment für 67 Millionen USD, um sich auf margenstarke Apherese- und Plasmasysteme zu konzentrieren. Cerus steigerte den Umsatz um 20 %, da seine INTERCEPT-Plattform zum Standard für Canadian Blood Services wurde. Geräteinnovatoren verfolgen Robotik, während Biotech-Neueinsteiger im Labor gezüchtetes Blut und künstliche Substitute entwickeln, die etablierte Plasmafraktionen stören könnten.

Zu den Wachstumschancen gehören dezentralisierte Tests, Fraktionierung in aufstrebenden Märkten und pathogeninaktivierte Erythrozytenprodukte. Die Einstellung der Vermarktung von Pfizers Beqvez-Gentherapie nach der FDA-Zulassung unterstreicht jedoch die Herausforderungen bei der Marktakzeptanz für hochpreisige fortschrittliche Therapien. Insgesamt sind Unternehmen, die Skalierung mit technologischem Vorsprung verbinden, am besten positioniert, um Marktanteile im Markt für Blutpräparate zu gewinnen.

Marktführer in der Branche für Blutpräparate

CSL Behring

Takeda Pharmaceutical Co.

Takeda Pharmaceutical Co. Baxter International

Grifols S.A

Octapharma AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sanofi erhielt die FDA-Zulassung für Qfitlia (Fitusiran), das die jährlichen Blutungsepisoden bei Hämophilie A und B mit sechs Injektionen pro Jahr um 71–73 % reduziert.

- März 2025: DHL Group übernahm CRYOPDP und erweiterte damit die Kühlkettenkapazität für Blutprodukte und Zelltherapien in 15 Ländern.

- Februar 2025: Pfizer stellte die Vermarktung von Beqvez aufgrund begrenzter Akzeptanz trotz FDA-Zulassung ein, was die Einführungshürden für hochpreisige Gentherapien verdeutlicht.

- Februar 2025: Terumo Blood and Cell Technologies führte Reveos in den Vereinigten Staaten mit Blood Centers of America ein und automatisierte die Vollblutseparation von vier Einheiten in einem Zentrifugationsschritt.

- Januar 2025: Haemonetics Corporation schloss den Verkauf seiner Vollblutaktiva an GVS für 67,8 Millionen USD ab, um den Fokus auf Apherese- und Plasmatechnologien zu schärfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Blutpräparate als jeden Schritt von der freiwilligen Entnahme über die Fraktionierung, Lagerung und Krankenhauslieferung von Vollblut, Blutkomponenten und plasmaderivaten Produkten, die beim Menschen transfundiert oder als therapeutische Mittel eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Veterinärblutprodukte und eigenständige Antikoagulanzien-Arzneimittelumsätze bleiben außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Vollblut

- Blutkomponenten

- Erythrozyten

- Thrombozyten

- Plasma

- Blutderivate

- Immunglobuline

- Gerinnungsfaktoren VIII und IX

- Albumin

- Nach blutverdünnenden Mitteln

- Antikoagulanzien

- Fibrinolytika

- Thrombozytenaggregationshemmer

- Nach Anwendung

- Thrombozytose

- Lungenembolie

- Niereninsuffizienz

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser und chirurgische Zentren

- Blut- und Plasmabanken

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten leitende Kliniker der Transfusionsmedizin, Blutbank-Direktoren, Ingenieure der Plasmafraktionierung sowie Beschaffungsbeauftragte in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Erkenntnisse aus diesen Gesprächen schlossen Datenlücken bei Entnahmeerträgen, Verwurfraten und aufkommenden Point-of-Care-Technologien und ermöglichten es uns, Sekundärzahlen vor der Finalisierung der Annahmen anzupassen.

Desk Research

Wir begannen mit weithin anerkannten, frei zugänglichen Quellen wie der WHO Global Database on Blood Safety, den Merkblättern der American Association of Blood Banks, den Eurostat-Dateien zu chirurgischen Entlassungen sowie dem US CDC National Blood Collection and Utilization Survey. Nationale Regulierungsportale, beispielsweise die US FDA-Zulassungsliste für Biologika und die NBTC-Hämovigilanz-Bulletins Indiens, lieferten Daten zu Spendekapazitäten und Fraktionierungskapazitäten. Unternehmens-10-Ks, Investorenpräsentationen und Dow Jones Factiva-Nachrichten halfen unserem Team dabei, Werksexpansionen, ASP-Entwicklungen und die Einführung von Pathogenreduktionsverfahren zu verfolgen. D&B Hoovers Finanzauswertungen bestätigten die Umsatzaufteilungen für wichtige Plasmafraktionierer. Diese Liste ist illustrativ, und viele weitere Quellen flossen in die Desk-Studie ein.

Marktgröße & Prognose

Ein Top-down-Modell, das die globale Transfusionsnachfrage aus chirurgischen Volumina, Unfallstatistiken und Prävalenz-zu-behandelten-Patientenpools rekonstruiert, bildet das Rückgrat unserer Schätzung und wird durch selektive Bottom-up-Lieferantenzusammenführungen gegengeprüft. Zu den wichtigsten Eingangsgrößen zählen durchschnittliche Einheiten pro tausend Einwohner, Plasmafraktionierungsertrag pro Liter, Pro-Kopf-Wachstum bei elektiven Operationen, Prävalenz chronischer Erkrankungen und medianer Antikoagulanzienverbrauch pro Thrombosefall. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, während Szenarioanalysen Währungsschwankungen und Schocks bei Spendenraten testen. Wo Lieferantendaten teilweise fehlten, wurden gewichtete regionale Durchschnittswerte aus Primärinterviews zur Lückenfüllung herangezogen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Anomalie-Markierungen lösen eine erneute Kontaktaufnahme mit Experten aus, und statistische Varianzschwellenwerte müssen vor der Freigabe erfüllt sein. Berichte werden jährlich aktualisiert und bei wesentlichen Veränderungen der Ausgangslage durch politische Änderungen oder technologische Disruptions mid-cycle aktualisiert.

Warum Mordors Ausgangsbasis für Blutpräparate Verlässlichkeit genießt

Veröffentlichte Marktwerte weichen häufig voneinander ab. Abweichungen entstehen in der Regel durch unterschiedliche Abgrenzungsentscheidungen, gemischte Basisjahre oder überhastete Aktualisierungszyklen.

Zu den wesentlichen Lückentreibern in diesem Markt zählen, ob Platelet-Rich-Plasma-Kits gebündelt werden, wie ambulante Antikoagulanzienverkäufe behandelt werden und ob gespendete Einheitenzahlen zum Zeitpunkt der Entnahme oder zum Krankenhausausgabepreis umgerechnet werden. Unsere Studie standardisiert auf Entnahmekosten von 2024, schließt eigenständige Arzneimittel aus und aktualisiert Wechselkurse vierteljährlich, was erklärt, warum unsere 2025-Zahl über einigen Vergleichswerten liegt, jedoch unter sehr aggressiven Langfristprognosen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 56,55 Mrd. (2025) | Mordor Intelligence | - |

| USD 47,82 Mrd. (2023) | Global Consultancy A | Älteres Basisjahr und schließt plasmaderivate Immunglobuline aus |

| USD 51,10 Mrd. (2024) | Industry Publication B | Beinhaltet rezeptfreie Antikoagulanzien und berücksichtigt Veterinärnachfrage |

Kurz gesagt geben die disziplinierten Abgrenzungsentscheidungen, der häufige Aktualisierungszyklus und die Dual-Path-Validierung den Kunden eine ausgewogene, transparente Ausgangsbasis, die eng mit der tatsächlichen Entnahmeaktivität und dem weltweiten Transfusionsbedarf übereinstimmt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Blutpräparate?

Die Marktgröße für Blutpräparate betrug im Jahr 2026 59,81 Milliarden USD und wird bis 2031 voraussichtlich 79,19 Milliarden USD bei einer CAGR von 5,76 % erreichen.

Welches Segment wächst innerhalb des Marktes für Blutpräparate am schnellsten?

Blutkomponenten expandieren am schnellsten mit einer CAGR von 8,12 % bis 2031, bedingt durch die breitere Einführung automatisierter Separationssysteme.

Wer hält den größten Anteil am Markt für Blutpräparate nach Geografie?

Nordamerika führt mit einem Marktanteil von 38,12 % im Jahr 2025, angetrieben durch eine umfangreiche Plasmasammelinfrastruktur und unterstützende Regulierung.

Wie beeinflussen Faktor-XI-Inhibitoren die Antikoagulanzientherapie?

Faktor-XI-Inhibitoren wie Abelacimab reduzieren schwere Blutungen um bis zu 67 % im Vergleich zu älteren Antikoagulanzien und treiben eine CAGR von 8,29 % für Thrombozytenaggregationshemmer an.

Welche Technologien modernisieren die Blutpräparationsprozesse?

Automatisierungsplattformen wie Terumos Reveos, Pathogenreduktionssysteme von Cerus und robotergestützte Phlebotomiegeräte verkürzen die Verarbeitungszeiten, verbessern die Sicherheit und senken die Kosten für Blutspendezentren.

Warum gilt der Asien-Pazifik-Raum als die attraktivste Wachstumsregion?

Eine CAGR von 7,14 % wird durch die Modernisierung des Gesundheitswesens, neue Fraktionierungsanlagen und Lokalisierungsinvestitionen multinationaler Unternehmen gestützt, was die Versorgungssicherheit und den Zugang zu plasmabasierten Therapien verbessert.

Seite zuletzt aktualisiert am: