Marktgröße und Marktanteil für pflanzenbasierte Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

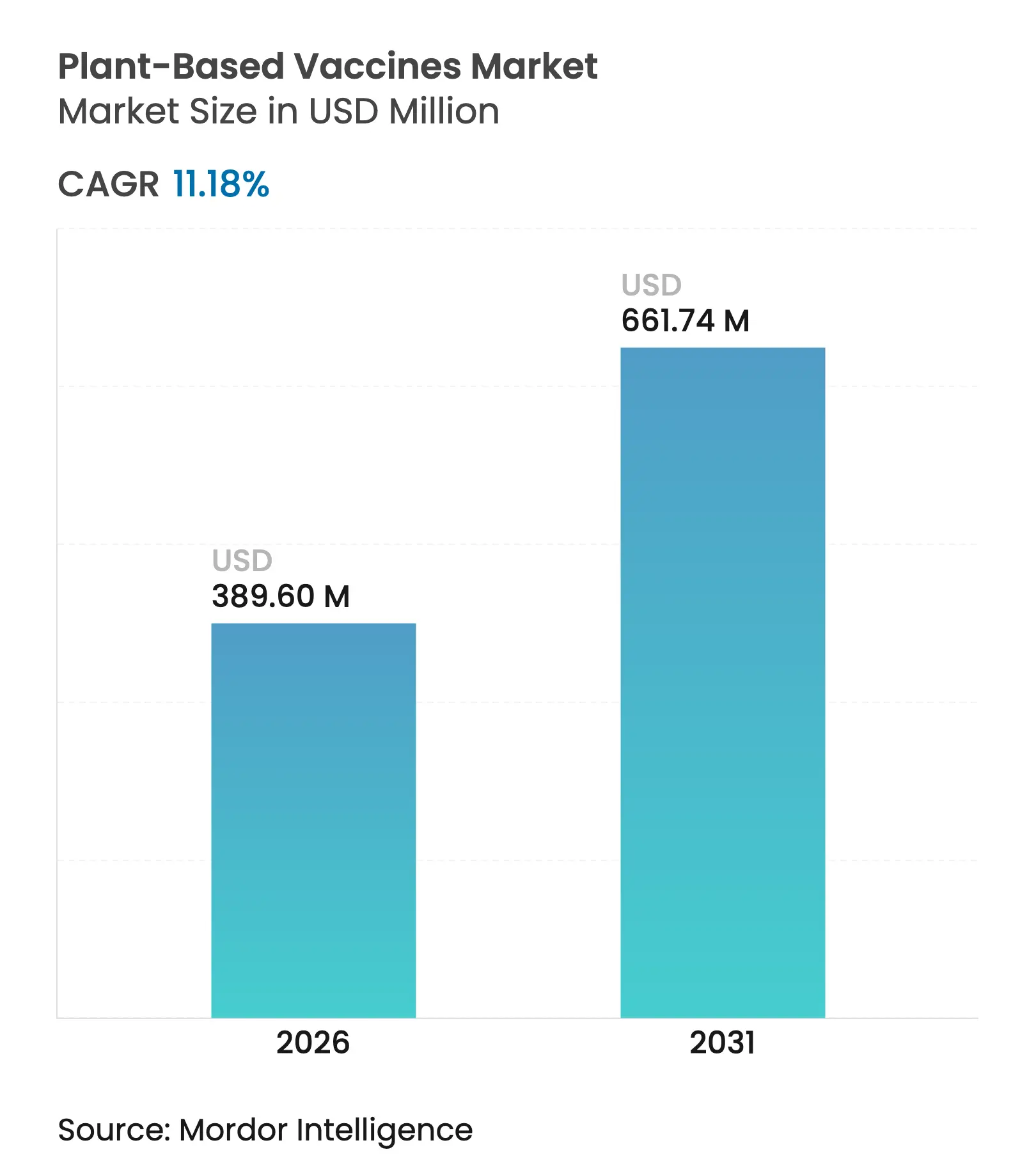

| Marktgröße (2026) | 389.6 Millionen US-Dollar |

| Marktgröße (2031) | 661.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

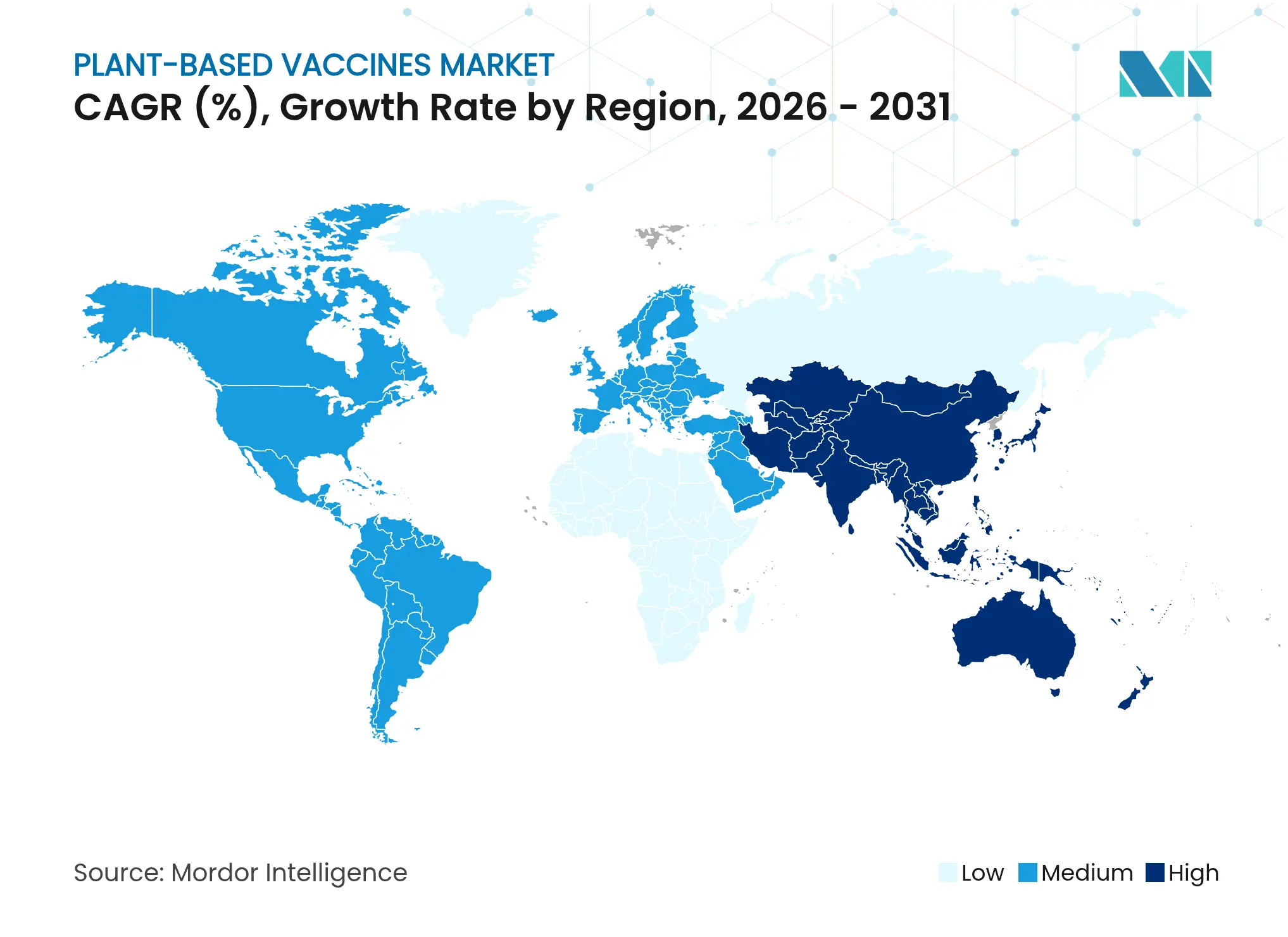

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

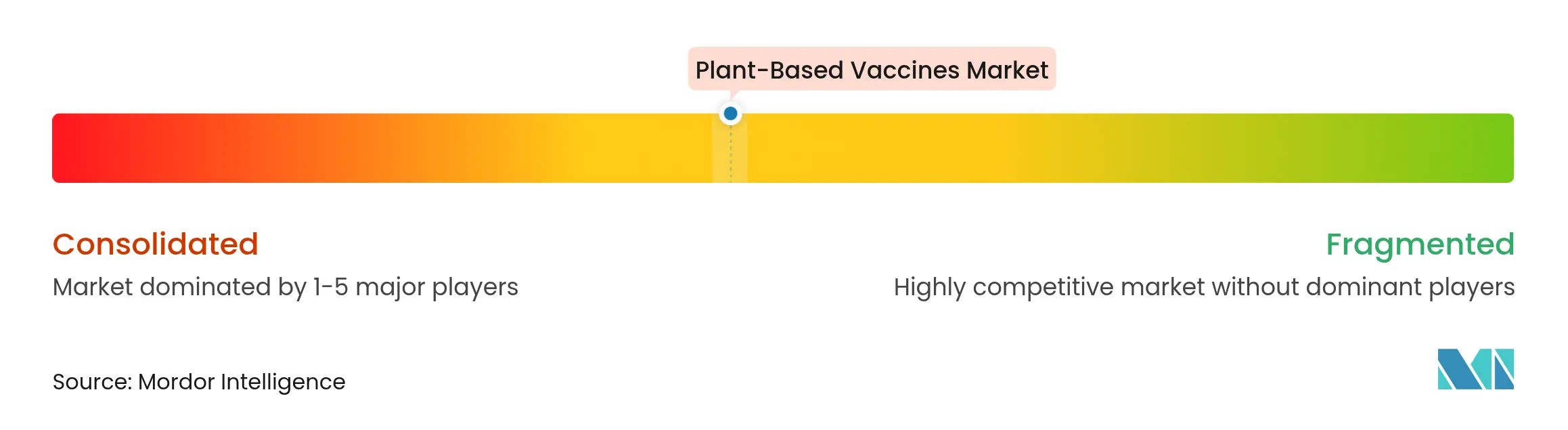

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzenbasierte Impfstoffe von Mordor Intelligence

Die Marktgröße für pflanzenbasierte Impfstoffe wird im Jahr 2026 auf USD 389,6 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 350,44 Millionen, mit Prognosen für 2031 von USD 661,74 Millionen, was einem Wachstum von 11,18 % CAGR über den Zeitraum 2026–2031 entspricht. Diese rasche Entwicklung signalisiert, dass pflanzenbasierte Plattformen zu einem Eckpfeiler der Pandemie-Reaktionsstrategien werden, da Regierungen nach Fertigungstechnologien suchen, die Engpässe bei ei- und säugetierzellbasierten Verfahren umgehen können. Erhebliche öffentliche Fördermittel – insbesondere das USD 5 Milliarden umfassende Programm Project NextGen und das mehrjährige PHEMCE-Budget von USD 79,5 Milliarden – senken weiterhin das Risiko für private Investitionen, während auslaufende Patente für herkömmliche Impfstoffe die Wettbewerbshürde für Neueinsteiger senken [1]U.S. Department of Health and Human Services, „Project NextGen Factsheet,” hhs.gov. Der Markt für pflanzenbasierte Impfstoffe profitiert zudem von Chloroplasten-Expressionsmethoden der nächsten Generation, die die Antigenausbeuten steigern und eine kommerzielle Produktion auch für kleinere Entwickler ermöglichen. Das wachsende Interesse an essbaren Formulierungen für Länder mit niedrigem und mittlerem Einkommen, kombiniert mit einer Welle von Lizenzvereinbarungen, die Forschungszentren in Nordamerika, Europa und Asien-Pazifik miteinander verknüpfen, unterstützt ein nachhaltiges zweistelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

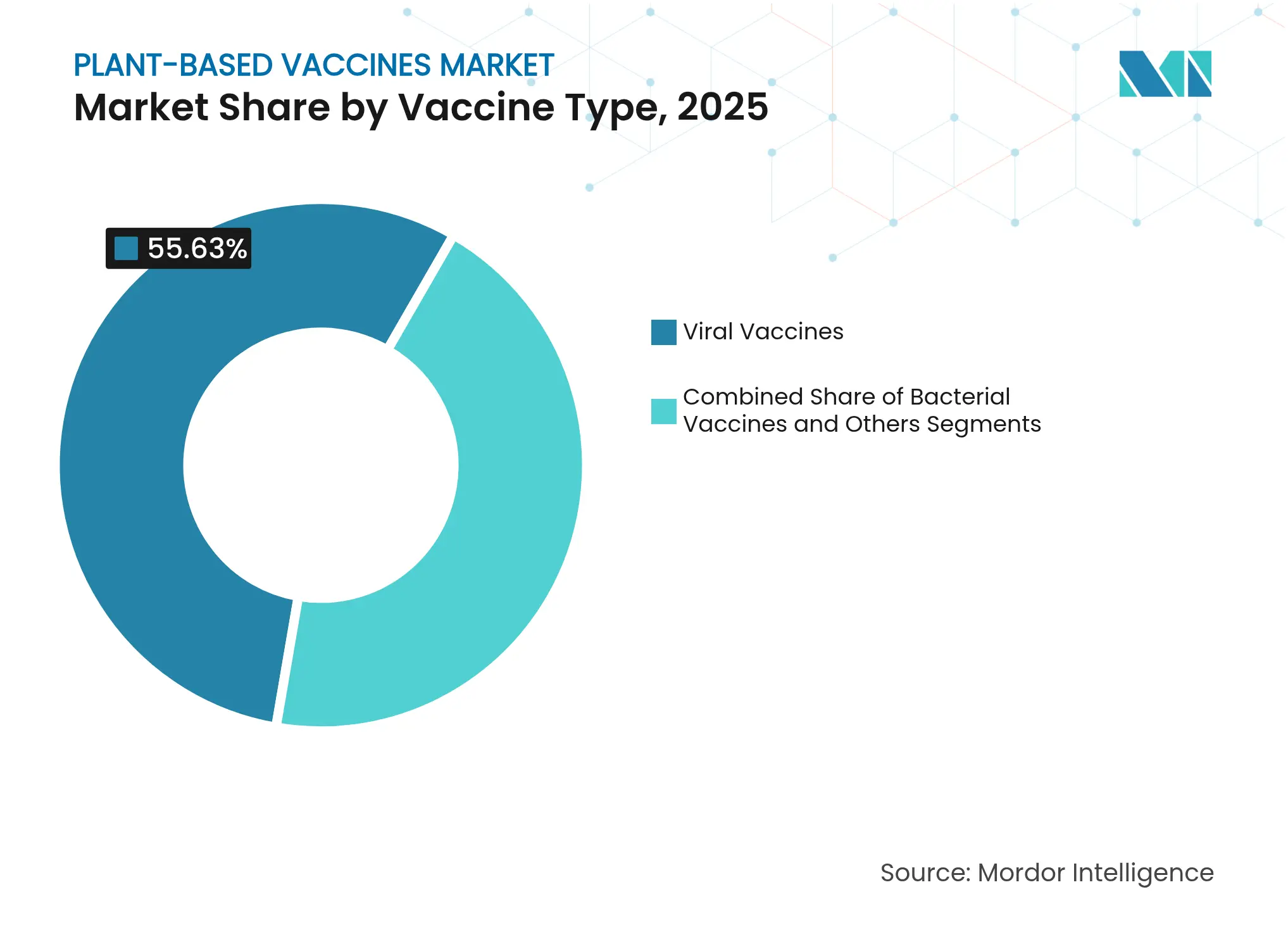

- Nach Impfstofftyp führten virale Impfstoffe mit einem Marktanteil von 55,63 % am Markt für pflanzenbasierte Impfstoffe im Jahr 2025, während bakterielle Impfstoffe bis 2031 voraussichtlich mit einer CAGR von 11,83 % wachsen werden.

- Nach Pflanzenquelle hielten Tabaksysteme im Jahr 2025 einen Anteil von 61,88 % an der Marktgröße für pflanzenbasierte Impfstoffe; Kartoffelplattformen werden bis 2031 voraussichtlich eine CAGR von 11,95 % verzeichnen.

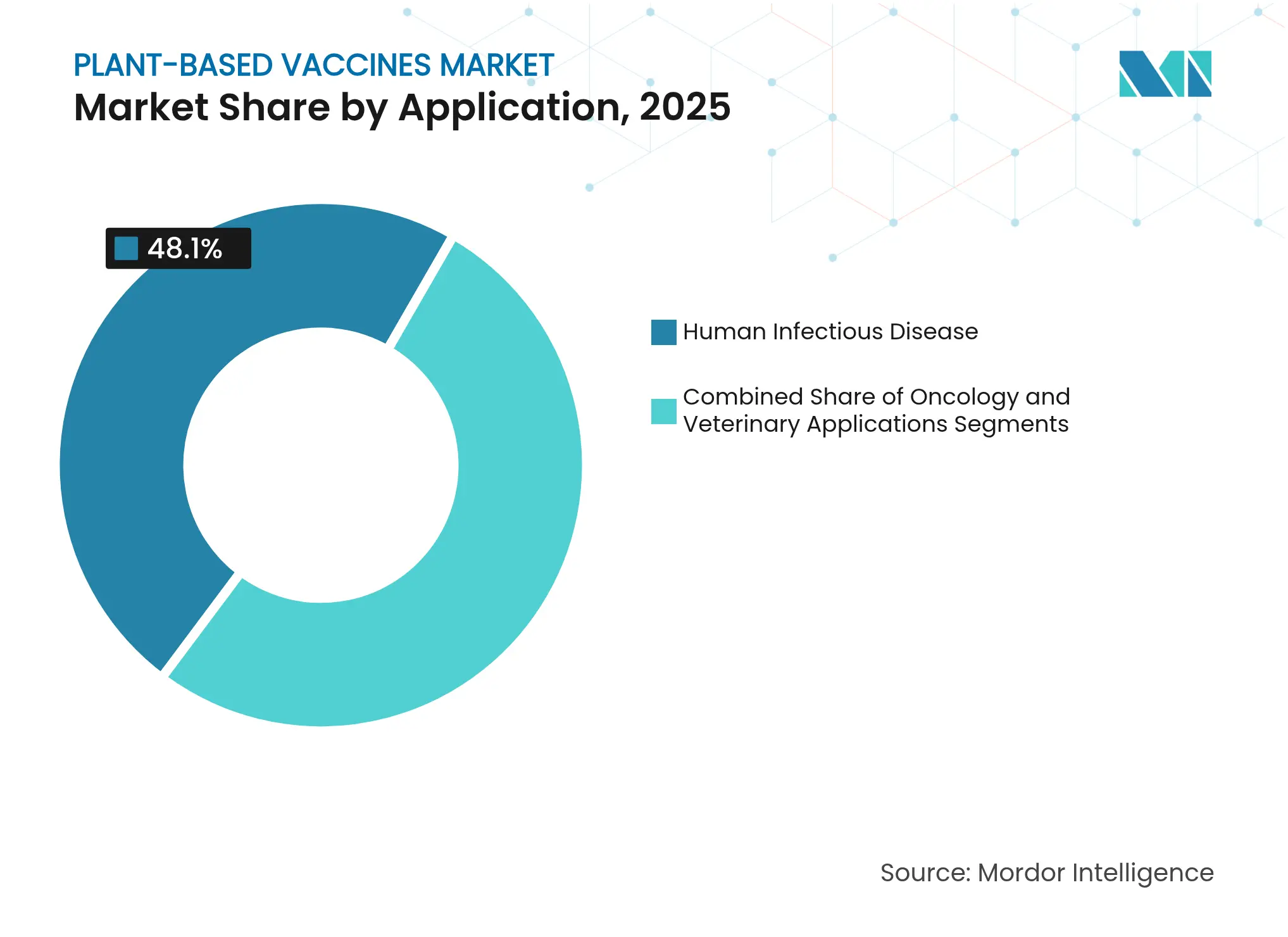

- Nach Anwendung entfielen im Jahr 2025 48,10 % des Umsatzes auf Produkte gegen menschliche Infektionskrankheiten, während onkologische Kandidaten mit einer CAGR von 12,08 % voranschreiten.

- Nach Geografie trug Nordamerika 44,55 % des Umsatzes im Jahr 2025 bei, doch Asien-Pazifik wird mit einer CAGR von 12,11 % das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pflanzenbasierte Impfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach schnellen Plattformen zur Pandemiereaktion | +2.8% | Global; frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kosteneffiziente, skalierbare Bioreaktoren gegenüber Ei- und Zellkulturverfahren | +2.1% | Global; ausgeprägt in Produktionszentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Auslaufende Patente für herkömmliche Impfstoffe | +1.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung für die Vorbereitung auf neu auftretende Infektionskrankheiten | +2.3% | Nordamerika und EU mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Chloroplastenexpression der nächsten Generation steigert die Antigenausbeute | +1.9% | Globale Forschungs- und Entwicklungszentren; kommerzielle Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Konzepte für essbare Impfstoffe zur Immunisierung in Ländern mit niedrigem und mittlerem Einkommen | +1.2% | Subsahara-Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach schnellen Plattformen zur Pandemiereaktion

Pflanzenbasierte Systeme verkürzen die Zeitspanne von der Entdeckung bis zur Abfüllung von Monaten auf nur wenige Wochen – eine Fähigkeit, die sich als entscheidend erwies, als herkömmliche Influenza- und COVID-19-Impfstoffe Schwierigkeiten hatten, die frühe globale Nachfrage zu decken. CEPI finanziert die zellfreie ALiCE-Technologie, die klinische Impfstoffchargen in 20 Tagen erzeugen kann – eine Zeitersparnis von 90 % gegenüber eibasierten Verfahren [2]CEPI, Transformation der Impfstoffherstellung,

cepi.net. Regierungen nehmen dies zur Kenntnis: Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste hat USD 590 Millionen für fortschrittliche Pandemie-Influenza-Plattformen bereitgestellt, die schnell auf neue Virusstämme umgestellt werden können. Agrarbiotechnologiegruppen entwickeln zudem essbare mRNA-Kandidaten in Salatblatt-Chloroplasten, die bei Umgebungstemperaturen stabil bleiben, die Abhängigkeit von der Kühlkette beseitigen und eine Produktion auf Gemeindeebene ermöglichen [3]Carson Campbell, Essbarer mRNA-Impfstoff in Salatblatt-Chloroplasten,

Nature Reviews Bioengineering, nature.com. Solche Innovationen erweitern den adressierbaren Markt über industrialisierte Nationen hinaus und schaffen Pioniervorteile für Unternehmen, die validierte Chemie-Herstellungs-Kontroll-Pakete vorweisen können.

Kosteneffiziente, skalierbare Bioreaktoren gegenüber Ei- und Zellkulturverfahren

Tabak-, Salat- und Kartoffelpflanzen fungieren als lebende Bioreaktoren, die Edelstahlfermentatoren ersetzen und den Anbau im Freiland oder in vertikalen Farmen ermöglichen. Akademische Modellierungen zeigen Kostensenkungen pro Dosis von bis zu 90 % im Vergleich zu Säugetierzellplattformen, hauptsächlich weil Pflanzen keine teuren Eindämmungsanlagen oder pathogenfreie Eier benötigen. Ein Acre Nicotiana benthamiana kann den gesamten jährlichen Milzbrand-Impfstoffbedarf der Vereinigten Staaten innerhalb von acht Wochen decken, was die Flächeneffizienz der Technologie unterstreicht. Das John Innes Centre hat zudem das wichtige Adjuvans QS-21 in Tabak synthetisiert, wodurch Versorgungsengpässe im Zusammenhang mit gefährdeten südamerikanischen Bäumen beseitigt und die Vorlaufzeiten für Inhaltsstoffe um 12 Monate verkürzt werden. Diese Einsparungen sind im Asien-Pazifik-Raum von entscheidender Bedeutung, wo die Kapitalbudgets knapp bleiben, die Nachfrage nach Pandemievorräten jedoch mit zweistelligen Raten wächst.

Staatliche Förderung für die Vorbereitung auf neu auftretende Infektionskrankheiten

Die Vereinigten Staaten, die Europäische Union und eine wachsende Zahl von G-20-Volkswirtschaften finanzieren die Infrastruktur für Impfstoffe der nächsten Generation. Allein Project NextGen leitet USD 5 Milliarden in moderne Plattformen, wobei Entwickler im Markt für pflanzenbasierte Impfstoffe für meilensteinbasierte Tranchen in Frage kommen. Parallel dazu priorisiert das Nationale Institut für Allergien und Infektionskrankheiten Förderaufrufe für antimikrobiell resistente Erreger – ein Bereich, in dem die pflanzenbasierte Proteinexpression eine kostengünstige Antigenvielfalt bietet. Die Biotechnologiestrategie der Europäischen Kommission für 2025 fördert zudem öffentlich-private Konsortien mit Schwerpunkt auf pflanzlichem molekularem Farming und verspricht eine beschleunigte regulatorische Bearbeitung für qualifizierende Programme. Grenzüberschreitende Initiativen, wie der USD 145 Millionen mRNA-Hub von CEPI und BioNTech in Ruanda, veranschaulichen, wie gemischte Finanzierung regionale Fertigungsknoten verankern kann, die auch pflanzenbasierte Systeme beherbergen.

Chloroplastenexpression der nächsten Generation steigert die Antigenausbeute

Forscher haben die Produktion rekombinanter Proteine in Chloroplasten durch Optimierung von Leukoplasten-Transitpeptiden verzehnfacht und damit multivalente Formulierungen freigeschaltet, die zuvor die pflanzliche Expressionskapazität überstiegen. Spinat und Chlorella-Mikroalgen zeigen nun Transformationseffizienzen, die mit Nicotiana-Plattformen vergleichbar sind, und bieten neue Möglichkeiten zur Anpassung von Glykosylierungsmustern für komplexe virale Glykoproteine. Versuche der University of Central Florida bestätigten, dass aus Chloroplasten gewonnene Milzbrand-Impfstoffe in Tiermodellen vollständigen Schutz bieten und dabei weniger als einen Acre Ackerland pro nationalem Vorratszyklus beanspruchen. Solche Produktivitätssteigerungen reduzieren das Skalierungsrisiko und machen kleinere, dezentrale Anlagen in Ländern mit mittlerem Einkommen rentabel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unklare regulatorische Wege für pflanzliches molekulares Farming | -1.8% | Global; am komplexesten in der EU | Mittelfristig (2–4 Jahre) |

| Begrenzte cGMP-Kapazität für großmaßstäbliche transiente Expression | -2.1% | Globale Fertigungszentren; akut im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Investorenvorsicht nach der Abschaltung von Medicago | -1.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Allergenprofilierung bei tabakbasierten Impfstoffen | -0.9% | Rechtsgebiete mit strengen Allergenvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unklare regulatorische Wege für pflanzliches molekulares Farming

Entwickler müssen überlappende Anforderungen des FDA-Zentrums für die Bewertung und Erforschung biologischer Produkte, der APHIS-Abteilung des US-amerikanischen Landwirtschaftsministeriums und der Umweltschutzbehörde erfüllen, wenn sie transgene Impfstoffpflanzen im Freiland anbauen – ein bürokratisches Labyrinth, das die Zeitpläne vor der IND-Einreichung um 24 Monate verlängern kann. In Europa legt der Rahmen für neue genomische Techniken von 2025 ein zweistufiges Genehmigungsverfahren fest, das den Marktzugang zu fragmentieren droht und Unternehmen zwingt, parallele Compliance-Strategien für Kategorie-1- und Kategorie-2-Pflanzen zu verfolgen. Diese Unsicherheiten erhöhen die Kapitalkosten, insbesondere für kleine und mittelgroße Unternehmen, die auf Risikokapitalzyklen angewiesen sind.

Begrenzte cGMP-Kapazität für großmaßstäbliche transiente Expression

Die globale Bioproduktionskapazität belief sich im Jahr 2024 auf lediglich 17,4 Millionen Liter, und weniger als 2 % dieser Kapazität ist für pflanzliche transiente Expressions-Workflows konfiguriert. Der Bau einer neuen, vollständig qualifizierten pflanzenbasierten Anlage mit 2.000 Litern kann USD 100 Millionen übersteigen – eine Zahl, die Ersteinsteiger abschreckt. Geografische Ungleichgewichte verschärfen das Problem: Die Nachfrage im Asien-Pazifik-Raum wächst am schnellsten, doch die meisten cGMP-pflanzenbasierten Anlagen befinden sich in den Vereinigten Staaten und Westeuropa, was kostspielige transkontinentale Technologietransfers erzwingt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Impfstofftyp: Dominanz viraler Impfstoffe, Dynamik bei bakteriellen Impfstoffen

Virale Impfstoffe machten im Jahr 2025 55,63 % des Umsatzes aus und bestätigten damit ihre Position als Eckpfeiler des Marktes für pflanzenbasierte Impfstoffe. Die Führungsposition des Segments beruht auf dem Erfolg von Virus-ähnlichen Partikeldesigns, die innerhalb von Tagen nach einer neuen genomischen Sequenz aktualisiert werden können, wie das frühere COVID-19-Programm von Medicago vor seiner Schließung im Jahr 2024 zeigte. Infolgedessen gewinnen virale Kandidaten weiterhin Beschaffungsverträge im Zusammenhang mit nationalen Vorratsmandaten. Im Gegensatz dazu sind bakterielle Impfstoffe der kleinste Anteil der aktuellen Marktgröße für pflanzenbasierte Impfstoffe, verzeichnen jedoch mit einer CAGR von 11,83 % die schnellste Expansion, angetrieben durch den globalen Druck zur Bekämpfung antimikrobieller Resistenzen. Entwickler nutzen pflanzliche Plattformen, um mehrere konservierte bakterielle Antigene in einer einzigen Dosis zu präsentieren – ein Merkmal, das mit dem AMR-Fahrplan der WHO für 2030 übereinstimmt. Das beschleunigte Tempo der Ergänzungen in der bakteriellen Pipeline deutet darauf hin, dass der Markt für pflanzenbasierte Impfstoffe bis zum Ende des Jahrzehnts über Pandemie-Reaktionsnischen hinaus in reguläre Impfpläne vordringen kann.

Die Tiefe der Pipeline unterstreicht die Divergenz. Mehr als 40 % der aktiven INDs im Jahr 2025 zielen auf virale Erreger wie H5N1 und Lassa-Fieber ab, während bakterielle Projekte weniger als 20 umfassen, jedoch eine beschleunigte Prüfung im Rahmen des NIAID-Omnibus-Förderaufrufs für 2026 genießen. Da viele bakterielle Erkrankungen keine kommerziellen Anreize bieten, erwarten Sponsoren, dass Vorabkaufvereinbarungen und BARDA-Verträge die Renditen absichern. Der Nettoeffekt ist, dass der Marktanteil viraler Produkte im Markt für pflanzenbasierte Impfstoffe bis 2030 eine absolute Mehrheit behalten sollte, wenn auch mit einer moderaten Verwässerung, da bakterielle Wirkstoffe späte klinische Phasen erreichen. Die strategische Differenzierung wird von kreuzprotektiven Wirksamkeitsdaten und Herstellungskostenmetriken abhängen, die für Pflanzen im Vergleich zu rekombinanten Protein- oder Konjugatimpfstoffalternativen günstig bleiben.

Nach Pflanzenquelle: Tabak behält die Führung, während Kartoffeln aufholen

Tabaksysteme erzielten im Jahr 2025 61,88 % des Umsatzes und profitierten von drei Jahrzehnten molekularem Farming-Know-how und einer ausgereiften Lieferkette für Nicotiana-Setzlinge. Die Plattform zeichnet sich durch transiente Expression aus und ermöglicht es Entwicklern, in etwa acht Wochen vom Labor auf 3 Millionen klinische Dosen zu skalieren – ein Durchsatz, den keine andere aktuelle Pflanzenart erreicht. Diese Geschwindigkeit verankert den dominanten Marktanteil von Tabak im Markt für pflanzenbasierte Impfstoffe; Regulierungsbehörden verschärfen jedoch die Kontrolle von Alkaloidübertragungen und Allergensignaturen, was einige Unternehmen dazu veranlasst, auf alternative Kulturen auszuweichen. Kartoffelbasierte Plattformen, obwohl nur ein Bruchteil der aktuellen Marktgröße für pflanzenbasierte Impfstoffe, expandieren mit einer CAGR von 11,95 %. Kartoffeln sind attraktiv, weil sie weltweit angebaute Grundnahrungsmittel mit klaren Allergenprofilierungspräzedenzfällen sind, was das wahrgenommene Verbraucherrisiko reduziert. Unternehmen, die diese Kultur nutzen, profitieren auch von einer Verarbeitungsinfrastruktur, die bereits für die Stärkeextraktion optimiert ist und mit minimalem zusätzlichem Investitionsaufwand für die Proteingewinnung umgewidmet werden kann.

Die Diversifizierung setzt sich fort, da Spinat und Salat Transformationsausbeuten zeigen, die mit Tabak konkurrieren, und Chlorella-Mikroalgen für die vollständig geschlossene Photobioreaktorproduktion an Bedeutung gewinnen, die Freilandkultivierungsvorschriften umgeht. Frühe Anwender positionieren diese „anderen Pflanzen” als Absicherung gegen potenzielle regulatorische Beschränkungen für den Anbau gentechnisch veränderter Tabakpflanzen. Wenn Allergenbedenken weiter zunehmen, könnten Kartoffeln zur bevorzugten Frontline-Plattform werden, doch die meisten Analysten erwarten, dass Tabak aufgrund des verankerten Fachwissens und validierter Stammsaatgutbanken mindestens bis 2028 das Arbeitspferd des Marktes für pflanzenbasierte Impfstoffe bleibt.

Nach Anwendung: Infektionskrankheiten heute, Onkologie morgen

Indikationen für menschliche Infektionskrankheiten trugen im Jahr 2025 48,10 % des Umsatzes bei, was die Nachfinanzierung nach COVID-19 und obligatorische nationale Influenza-Vorratsaktualisierungen widerspiegelt. Das Segment gewinnt zusätzlichen Schwung durch staatliche Aufrufe für universelle Coronavirus- oder Pan-Influenza-Kandidaten, die die jährliche Stammanpassung überflüssig machen können – eine Aufgabe, die gut zu pflanzlichen Plattformen passt, die ein Hochdurchsatz-Screening von Antigenvarianten ermöglichen. Onkologieprogramme, obwohl sie heute einen kleineren Anteil der Marktgröße für pflanzenbasierte Impfstoffe ausmachen, verzeichnen eine CAGR von 12,08 %, da mRNA-kodierte Neoantigen-Strategien in tumorspezifische, in Pflanzen produzierte Virus-ähnliche Partikel übergehen. Frühe klinische Phasen berichten über dauerhafte zytotoxische T-Zell-Antworten bei Melanom- und Bauchspeicheldrüsenkrebskohorten – Ergebnisse, die es pflanzenbasierten Ansätzen ermöglichen könnten, mit individualisierten Zelltherapien zu einem Bruchteil der Kosten zu konkurrieren.

Veterinärmedizinische Anwendungen bleiben eine stetige Nische und ziehen Sponsoren an, die den Vorteil von Pflanzen schätzen, religiöse oder kulturelle Einwände im Zusammenhang mit porcinen oder bovinen Zelllinieneingaben zu umgehen. Die Leitlinie der Europäischen Arzneimittel-Agentur von 2024 zu Plasmid-DNA-Impfstoffen hat die regulatorischen Wege für die Tiergesundheit geklärt, und der Lizenzvertrag von PlantForm Corporation für Impfstoffe gegen die Klassische Schweinepest in Nord- und Südamerika zeigt, wie veterinärmedizinische Linien schneller kommerzialisiert werden können als ihre humanmedizinischen Pendants. Im Prognosezeitraum wird der Anteil der Onkologie am Markt für pflanzenbasierte Impfstoffe voraussichtlich steigen, doch die Umsätze im Bereich Infektionskrankheiten sollten aufgrund periodischer Pandemievorbereitungsschübe weiterhin über 40 % liegen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 44,55 % des globalen Umsatzes, gestützt durch umfangreiche NIH-Förderzuweisungen, ein dichtes Netz von cGMP-Anlagen und ein günstiges Risikokapital-Ökosystem. Das Wachstum verlangsamt sich jedoch auf hohe einstellige Werte, da Entwickler neue FDA-Mandate für placebokontrollierte Studien über alle Plattformen hinweg verarbeiten – eine Politik, die die Zeitpläne für Zulassungsstudien verlängert und Budgetprognosen erhöht. Die Region sieht sich auch mit dem Investorenskeptizismus nach Medicago konfrontiert, obwohl KBio von British American Tobacco und Kentucky BioProcessing weiterhin Nicotiana-basierte COVID-19-Booster durch Phase II vorantreiben und kommerzielle Einführungspläne vorbereiten. Der Markt für pflanzenbasierte Impfstoffe profitiert dennoch von parteiübergreifender Unterstützung des US-Kongresses für Gegenmaßnahmen gegen biologische Bedrohungen der nächsten Generation, was eine stabile Beschaffungsnachfrage sicherstellt.

Asien-Pazifik ist das am schnellsten wachsende Cluster mit einer CAGR von 12,11 % bis 2031, da China, Indien und Südkorea ihre souveräne Bioproduktionskapazität ausbauen. Das Memorandum des Serum Institute of India mit CEPI zur Einführung pflanzlicher Systeme für kostengünstige Impfstoffproduktion zeigt, wie lokale Marktführer Preisvorteile mit großen, bereiten Inlandsmärkten kombinieren können. China beherbergt bereits 89 Register für pflanzenbezogene Krebsimpfstoffstudien – nur die Vereinigten Staaten haben mehr –, ein Zeichen dafür, dass regionale Forschungs- und Entwicklungszentren schnell reifen. Regierungen in Japan und Australien bieten ebenfalls Steuergutschriften für Investitionen in molekulares Farming an, was multinationale Unternehmen dazu verleitet, Satelliteneinrichtungen zu errichten, anstatt Wirkstoffsubstanz aus Nordamerika zu exportieren.

Europa bietet ein beträchtliches adressierbares Volumen, wird jedoch durch die Verordnung über neue genomische Techniken von 2025 erschwert, die gentechnisch veränderte Pflanzen in zwei Kategorien aufteilt. Während die Biotechnologiestrategie der Europäischen Kommission den politischen Willen zur Förderung von Innovationen signalisiert, können abweichende nationale Umsetzungen gestaffelte Genehmigungszeitpläne auferlegen. Der tabakbasierte Influenza-Kandidat von Mitsubishi Tanabe Pharma, der die EU-Phase-III-Studie durchläuft, zeigt, dass kommerzieller Erfolg möglich ist, doch Unternehmen müssen parallele regulatorische Einreichungen bei mehreren zuständigen Behörden einplanen. Lateinamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte; Lizenzvereinbarungen wie der veterinärmedizinische Deal von PlantForm und POSCO in Brasilien und das mRNA-Projekt von CEPI in Ruanda deuten jedoch darauf hin, dass diese Regionen direkt zu fortschrittlichen Plattformen übergehen und pflanzliche Linien neben mRNA-Hubs integrieren könnten.

Wettbewerbslandschaft

Die Wettbewerbsarena ist nach der Abschaltung von Medicago im Jahr 2024 moderat konzentriert, da der Pioniervorsprung an andere Akteure abgetreten wurde. KBio von British American Tobacco betreibt derzeit die größte dedizierte Nicotiana-Kapazität und kann bei Pandemie-Hochphasen 3 Millionen Dosen pro Woche produzieren. PlantForm Corporation nutzt ein Kostenverteilungsmodell mit kanadischen Universitäten, um Multi-Indikations-Pipelines für Ebola, Tollwut und Tierkrankheiten zu betreiben und das Einzelwirkstoffrisiko zu reduzieren. Kentucky BioProcessing treibt Phase-II-Kandidaten für COVID-19 und RSV voran und setzt auf sein langjähriges Tabakanbau-Fachwissen und etablierte Saatgutbibliotheken für eine schnelle Skalierung. Die Ungültigkeitserklärung wichtiger Moderna-Patente durch das US-amerikanische Patent Trial and Appeal Board hat auch die Hürden beim geistigen Eigentum gesenkt und kleineren Marktteilnehmern ermöglicht, mRNA-auf-Pflanze-Lieferung ohne die Angst vor sofortigen Rechtsstreitigkeiten zu erkunden.

Die Plattformdifferenzierung nimmt zu. Mehrere Start-ups konzentrieren sich auf zellfreie Expressions-Kits, die Impfstoffantigene innerhalb von 24 Stunden für regionale Abfüll- und Verpackungsstandorte erzeugen – ein Modell, das die traditionelle transiente Infiltration verdrängen könnte, wenn die Kostenkurven weiter fallen. Andere Unternehmen treiben essbare Formulierungen in erste klinische Studien am Menschen voran und setzen darauf, dass die orale Verabreichung pädiatrische Segmente und Märkte in Ländern mit niedrigem und mittlerem Einkommen erschließen wird.

Strategische Partnerschaften dominieren den Dealflow, da Akteure Fertigungsredundanz anstreben; beispielsweise verbindet das ALiCE-Programm von CEPI deutsche Auftragsfertigungsunternehmen mit nordamerikanischen Formulierungslabors, um End-to-End-Zeitpläne von 20 Tagen zu gewährleisten. Da staatliche Vorratsbeschaffungsverträge die Bereitschaft über den Preis stellen, können Unternehmen mit validierten Schnellreaktions-Lieferketten Prämienmargen erzielen. Eine Konsolidierung bleibt plausibel, sobald ein großes Programm eine vollständige Zulassung erhält, doch kurzfristig wird der Markt für pflanzenbasierte Impfstoffe wahrscheinlich ein vielfältiges Spektrum an Plattformspezialisten aufrechterhalten.

Marktführer im Bereich pflanzenbasierte Impfstoffe

Creative Biolabs

iBio

Baiya Phytopharm

Aramis Biotechnologies Inc.

PlantForm Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Aramis Biotechnologies und CPPB unterzeichneten eine strategische Vereinbarung zur Formulierung und Herstellung von klinischem Material für den saisonalen Influenza-Impfstoffkandidaten von Aramis.

- Dezember 2024: Aramis Biotechnologies schloss eine Series-A-Runde über CAD 30 Millionen ab, die von Unternehmensmitarbeitern und Québecer Unternehmern angeführt wurde.

- Februar 2024: LenioBio erhielt von CEPI bis zu USD 2 Millionen, um seine zellfreie Pflanzenextrakttechnologie für die schnelle Impfstoffproteinproduktion innerhalb von 20–40 Tagen zu testen.

Berichtsumfang des globalen Marktes für pflanzenbasierte Impfstoffe

Ein pflanzenbasierter Impfstoff ist eine Art von Impfstoff, der mithilfe gentechnisch veränderter Pflanzen oder Pflanzenzellen hergestellt wird, die spezifische Antigene exprimieren – Komponenten, die eine Immunantwort stimulieren. Pflanzenbasierte Impfstoffe bieten Vorteile wie niedrigere Produktionskosten, Skalierbarkeit und ein geringeres Kontaminationsrisiko im Vergleich zu herkömmlichen Impfstoffherstellungsmethoden. Der Umfang umfasst sowohl human- als auch veterinärmedizinische pflanzenbasierte Impfstoffe.

Der Markt für pflanzenbasierte Impfstoffe ist nach Typ, Bereitstellungsmodell, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in bakterielle Impfstoffe, virale Impfstoffe und andere (u. a. Parasitenimpfstoffe und immunokontrazeptive Impfstoffe) segmentiert. Nach Pflanzenquelle ist der Markt in Tabak, Kartoffel und andere (u. a. Mais, Salat) segmentiert. Nach Anwendung ist der Markt in Infektionserreger, Krebsbekämpfung und andere (u. a. Autoimmunerkrankungen, Allergien) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bakterielle Impfstoffe |

| Virale Impfstoffe |

| Andere |

| Tabak |

| Kartoffel |

| Andere |

| Menschliche Infektionskrankheiten |

| Onkologie |

| Veterinärmedizinische Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des Asien-Pazifik-Raums | |

| Rest der Welt |

| Nach Impfstofftyp | Bakterielle Impfstoffe | |

| Virale Impfstoffe | ||

| Andere | ||

| Nach Pflanzenquelle | Tabak | |

| Kartoffel | ||

| Andere | ||

| Nach Anwendung | Menschliche Infektionskrankheiten | |

| Onkologie | ||

| Veterinärmedizinische Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des Asien-Pazifik-Raums | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für pflanzenbasierte Impfstoffe?

Der Markt für pflanzenbasierte Impfstoffe erreichte im Jahr 2026 USD 389,6 Millionen und wird bis 2031 voraussichtlich USD 661,74 Millionen erreichen, mit einer CAGR von 11,18 %.

Welches Segment hält den größten Marktanteil im Markt für pflanzenbasierte Impfstoffe?

Virale Impfstoffe führten im Jahr 2025 mit 55,63 % des Umsatzes und übertrafen damit bakterielle, onkologische und veterinärmedizinische Segmente.

Warum gelten pflanzliche Plattformen als schneller als die eibasierte Produktion?

Pflanzen können rekombinante Antigene innerhalb von Wochen exprimieren; die von CEPI geförderte ALiCE-Technologie kann beispielsweise klinische Chargen in 20 Tagen liefern, verglichen mit sechs Monaten für Eier.

Welche Region wächst am schnellsten bei pflanzenbasierten Impfstoffen?

Asien-Pazifik verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 12,11 % bis 2031 aufgrund steigender Investitionen in die Bioproduktion.

Welche regulatorischen Hürden betreffen pflanzenbasierte Impfstoffe?

Entwickler müssen komplexe und manchmal überlappende Rahmenbedingungen der FDA, des USDA, der EPA und der EU-Regeln für neue genomische Techniken navigieren, was die Entwicklungszeitpläne um bis zu zwei Jahre verlängern kann.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Hersteller halten zusammen etwa 35 % des Umsatzes, was auf eine moderate Fragmentierung hindeutet, jedoch Raum für eine Konsolidierung lässt, sobald Wirkstoffe in späten Phasen reifen.

Seite zuletzt aktualisiert am: