Marktgröße und Marktanteil für kabellose intraorale Kameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

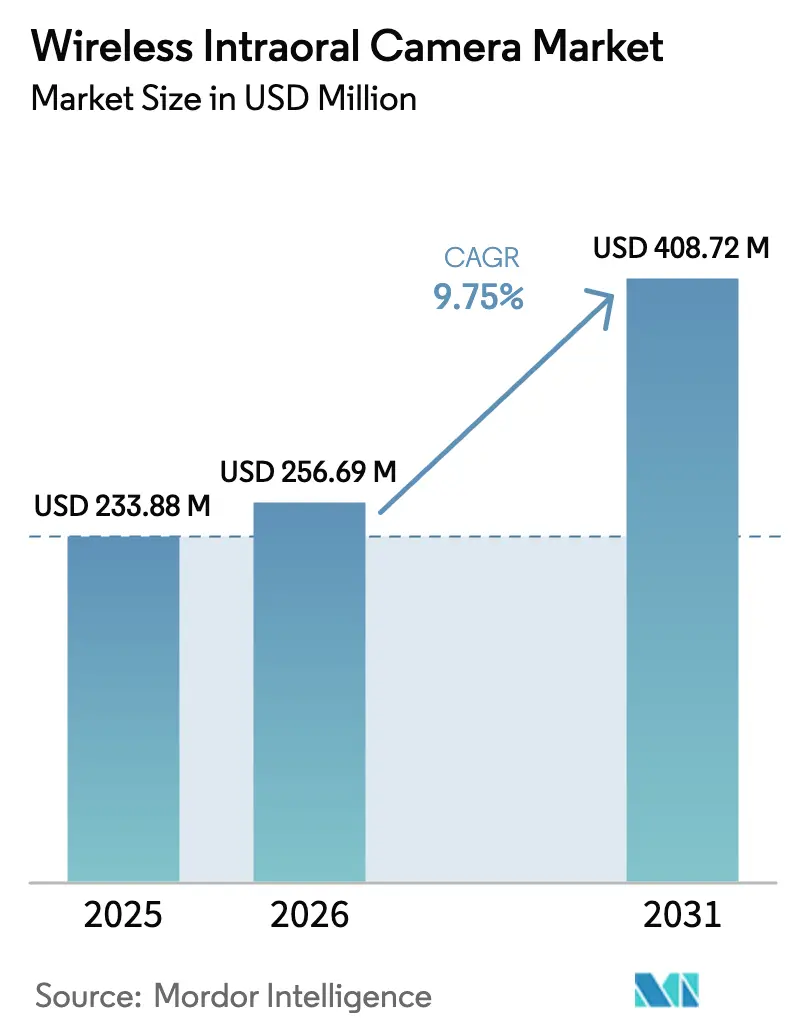

| Marktgröße (2026) | 256.69 Millionen US-Dollar |

| Marktgröße (2031) | 408.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kabellose intraorale Kameras von Mordor Intelligence

Die Marktgröße für kabellose intraorale Kameras wird im Jahr 2026 auf 256,69 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 233,88 Millionen USD, mit Prognosen von 408,72 Millionen USD und einem Wachstum von 9,75 % CAGR im Zeitraum 2026–2031.

Diese Entwicklung spiegelt einen strukturellen Wandel hin zu cloudnativer, KI-fähiger Bildgebung wider, die die Aufnahme am Behandlungsstuhl mit Praxisverwaltungssoftware und Teledentalplattformen verknüpft. Praxen ersetzen 1–5 Meter lange USB-Systeme, weil kabellose Handstücke mühelos zwischen Behandlungsräumen bewegt werden können, Live-Bilder an entfernte Spezialisten übertragen und den Erstattungsanforderungen für fotografische Dokumentation entsprechen. Hochauflösende Geräte dominieren die Lieferungen, doch Full-HD- und Edge-KI-Upgrades beschleunigen die Erneuerungszyklen, während Akkuleistung und Cybersicherheit weiterhin limitierende Faktoren darstellen. Regional profitiert Nordamerika von einer hohen Zahnarztdichte und einer breiten Versicherungsabdeckung, während der asiatisch-pazifische Raum am schnellsten wächst, da öffentliche und private Akteure die kabellose Bildgebung einsetzen, um den Mangel an Spezialisten auszugleichen.

Wichtigste Erkenntnisse des Berichts

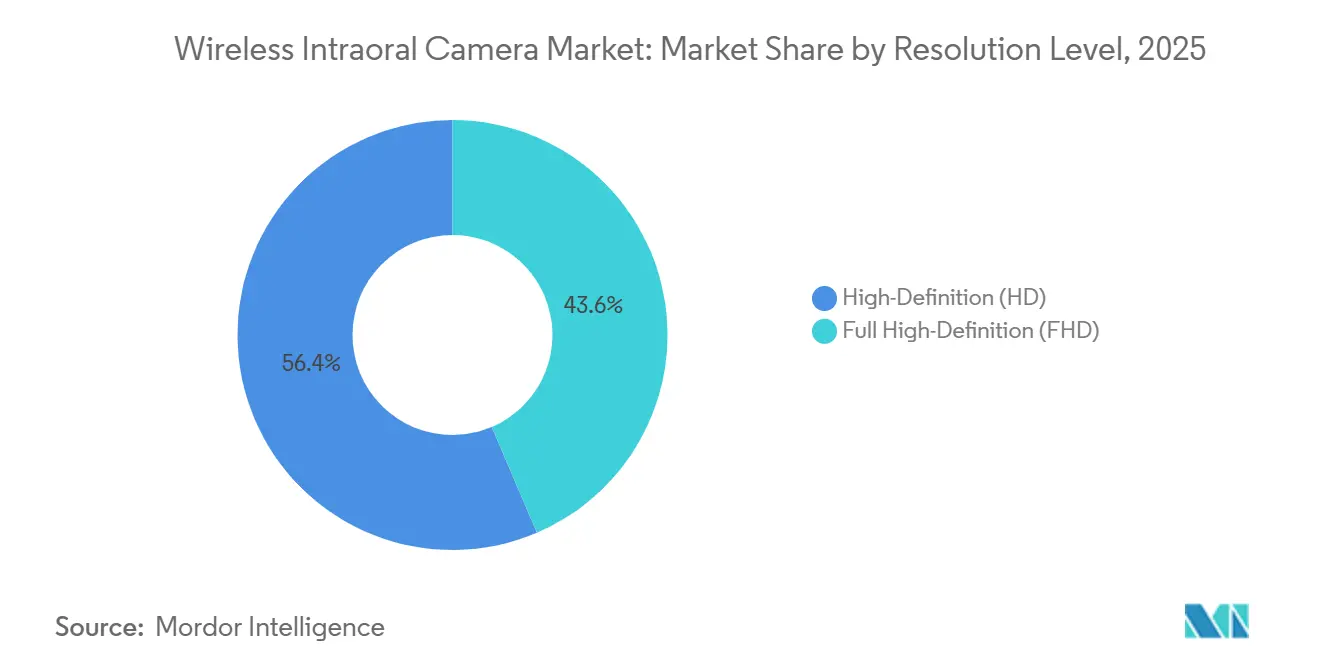

- Nach Auflösung entfielen auf hochauflösende Modelle im Jahr 2025 ein Umsatzanteil von 56,43 %; Full-HD-Kameras werden bis 2031 voraussichtlich mit einer CAGR von 11,54 % wachsen.

- Nach Sensortechnologie hielt CMOS im Jahr 2025 einen Marktanteil von 71,54 % am Markt für kabellose intraorale Kameras, während das Segment bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen wird.

- Nach Konnektivität führte WLAN im Jahr 2025 mit einem Anteil von 48,76 %; Bluetooth wird bis 2031 voraussichtlich die höchste CAGR von 11,84 % erzielen.

- Nach Anwendung entfiel auf die Implantologie im Jahr 2025 ein Anteil von 27,65 % an der Marktgröße für kabellose intraorale Kameras, und die Kieferorthopädie wächst bis 2031 mit einer CAGR von 12,65 %.

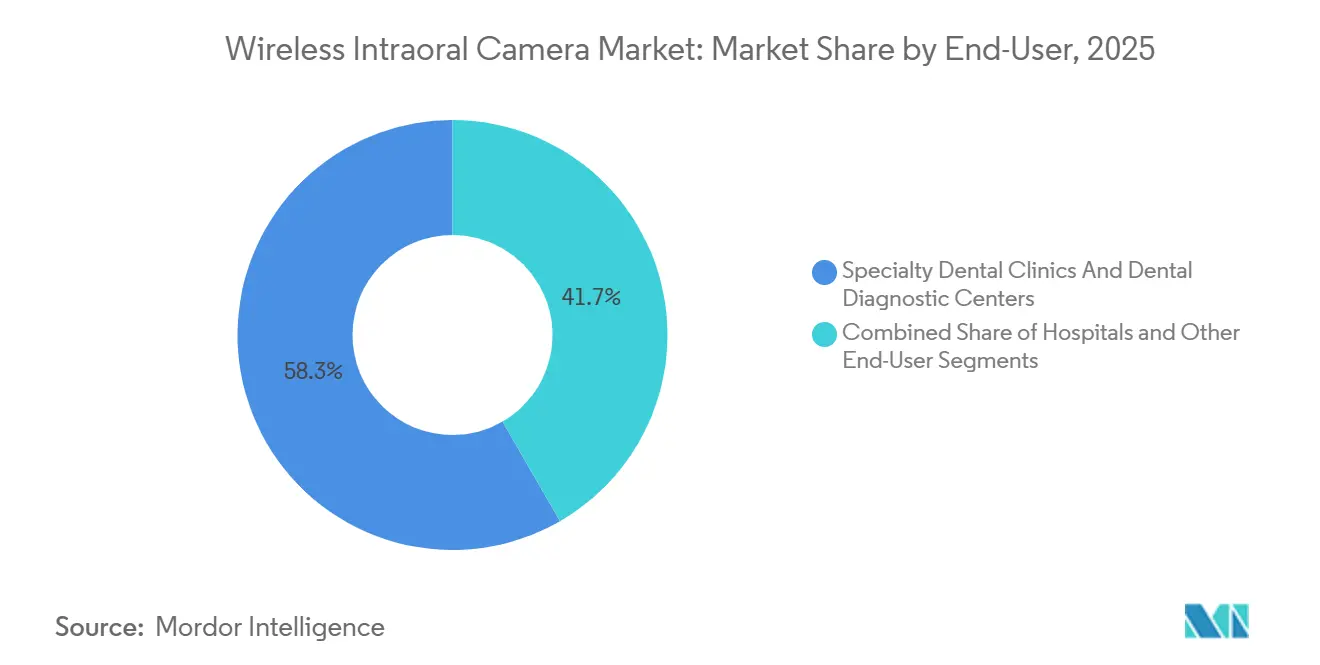

- Nach Endnutzer kontrollierten spezialisierte Zahnkliniken und Diagnosezentren im Jahr 2025 einen Anteil von 58,33 %, während Krankenhäuser bis 2031 mit einer CAGR von 11,78 % wachsen werden.

- Nach Vertrieb repräsentierte der Direktvertrieb im Jahr 2025 einen Anteil von 55,87 %; Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 12,43 % wachsen.

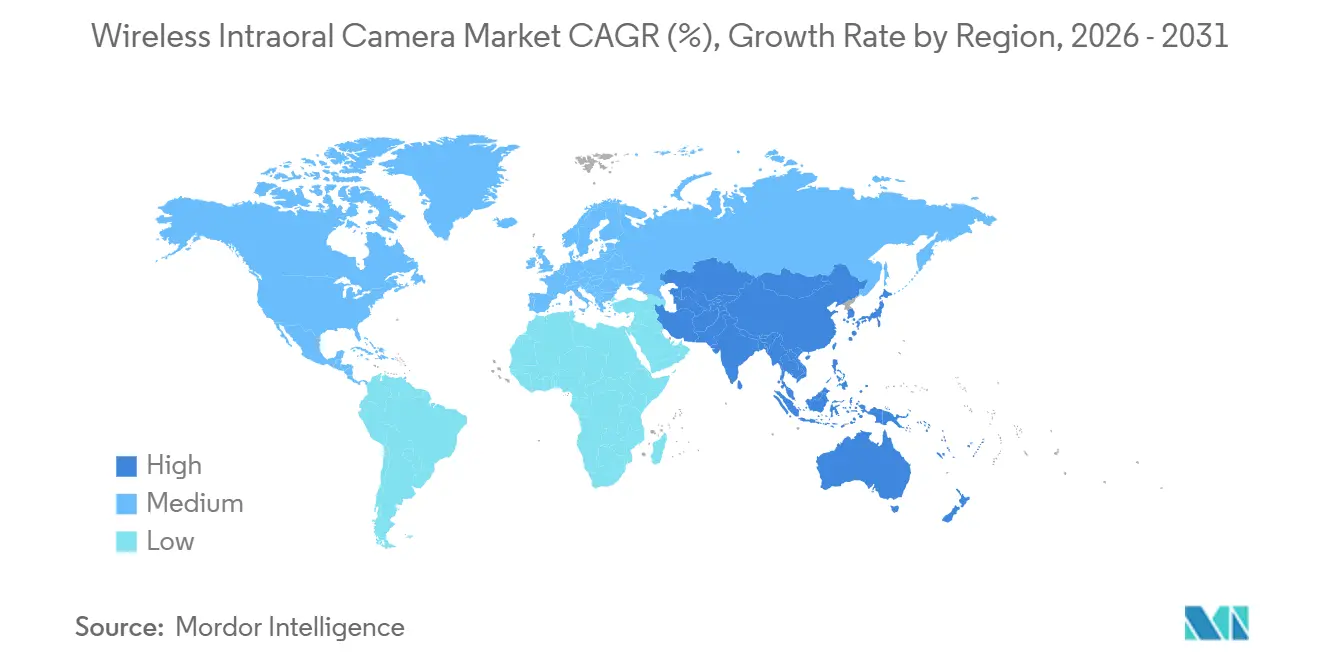

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 44,76 %, und der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 10,54 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kabellose intraorale Kameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel hin zu digitalen Arbeitsabläufen in der Zahnmedizin | +2.8% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von intraoralen Kameras mit KI-Plattformen | +2.3% | Nordamerika, Europa, Metropolen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Fortschritte in der kabellosen Bildgebungstechnologie | +1.9% | Global, schnellere Einführung in technologisch reifen Märkten | Kurzfristig (≤2 Jahre) |

| Wachsende Nutzung von Telezahnmedizin in ländlichen Gebieten | +1.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika, ländliche USA | Langfristig (≥4 Jahre) |

| Zunehmende Belastung durch Zahnkaries und Parodontalerkrankungen | +1.4% | Höhere Prävalenz in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Ausweitung der Zahnversicherungsabdeckung in Schwellenmärkten | +1.2% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zu digitalen Arbeitsabläufen in der Zahnmedizin

Zwischen 2023 und 2024 stieg der Anteil vollständig digitaler Praxen von 48 % auf 57 %, wodurch kabellose Kameras zur Einstiegslösung für papierlose Akten wurden. Kabellose Handstücke vereinfachen die Beratung am Behandlungsstuhl, indem Kliniker Läsionen auf deckenmontierte Bildschirme übertragen können, während Patienten in Echtzeit zuschauen, was die Behandlungsbereitschaft erhöht. Händlerdaten zeigen, dass Praxen Budgets von Einzelzweck-Hardware auf integrierte Abonnements umleiten, die Kameras, Bildgebungssoftware und Cloud-Speicher bündeln. Die Anerkennung von ISO 23450:2021 durch die FDA im Jahr 2023 verkürzte die 510(k)-Zulassungsverfahren und beschleunigte Produktaktualisierungen[1]FDA, "Anerkennung von ISO 23450:2021," fda.gov. Da Arbeitsabläufe auf Cloud-Architektur konvergieren, gewinnen Anbieter, die kabellose Optik mit Praxisverwaltungs-APIs kombinieren, einen verteidigungsfähigen Wettbewerbsvorteil.

Integration von intraoralen Kameras mit Plattformen für künstliche Intelligenz

Der Einsatz von KI in der Zahnmedizin verdoppelte sich im Jahr 2024 auf 18 % der Praxen, nachdem Studien eine Genauigkeit von 72–95 % bei der Karieserkennung mithilfe von Datensätzen intraoraler Kameras gezeigt hatten. Edge-fähige Handstücke wie DEXIS Ti2 heben verdächtige Bereiche während der Aufnahme hervor und reduzieren diagnostische Abweichungen in Gruppen mit mehreren Standorten. Die Partnerschaft von Vatech mit Pearl AI ermöglicht es Kliniken, spezifische Algorithmen zu abonnieren, ohne Hardware auszutauschen, was langfristige Softwareeinnahmen sichert. Patientenumfragen zeigen, dass KI-markierte Bilder die Fallakzeptanz um mehr als 20 % steigern und die Bildgebung von einem Kostenfaktor zu einem Umsatzkatalysator machen.

Kontinuierliche Fortschritte in der kabellosen Bildgebungstechnologie

Full-HD-Sensoren erreichen nun die diagnostische Genauigkeit kabelgebundener Systeme, mit einer Sensitivität von 84,62 % bei der Karieserkennung gegenüber 79,52 % bei der Smartphone-Fotografie. Multimodale Geräte wie KaVos DIAGNOcam Vision kombinieren Transillumination, Fluoreszenz und Fotografie in einem einzigen 12-Millimeter-Handstück und reduzieren die Einrichtungszeit pro Untersuchung um 40 %. Bluetooth-5.0-Handstücke liefern eine Latenz von unter 100 Millisekunden über eine Reichweite von 10 Metern, während WLAN-Geräte 1080p-Video mit 60 fps für komplexe Fälle verarbeiten. Die Akkulaufzeit bleibt ein Problem, weshalb Anbieter Induktionsladestationen liefern, die gleichzeitig als Infektionsschutzstationen dienen.

Wachsende Nutzung von Telezahnmedizin in ländlichen Gebieten

Kabellose intraorale Bilder, die asynchron überprüft werden, erreichen nun eine Sensitivität von 95 % und eine Spezifität von bis zu 93 %, was mit Untersuchungen am Behandlungsstuhl vergleichbar ist. Programme wie Virtual Dental Home ermöglichen es Dentalhygienikerinnen und -hygienikern, Aufnahmen in Schulen zu machen und diese an betreuende Zahnärzte zu übermitteln, wodurch die Kosten pro Patient um bis zu 40 % gesenkt werden. In Indien liegt das Verhältnis von Zahnärzten zur Bevölkerung bei 1:10.000, weit unter den WHO-Empfehlungen, was kabellose Kameras zu einem zentralen Element der Erweiterung des Versorgungszugangs macht. Regulatorische Verzögerungen bestehen weiterhin; nur 23 US-Bundesstaaten verpflichten private Versicherer zur Erstattung asynchroner Konsultationen. Geräte unter 500 USD auf E-Commerce-Plattformen verfügen häufig nicht über HIPAA-konforme Verschlüsselung, was Praxen dem Risiko von Bußgeldern bei Datenschutzverletzungen aussetzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für kabellose Systeme | -1.8% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Begrenzte Akkulaufzeit und Konnektivitätsprobleme | -1.3% | Global, insbesondere in Praxen mit hohem Patientenaufkommen | Kurzfristig (≤2 Jahre) |

| Mangel an standardisierten Bildgebungsprotokollen | -0.9% | Höchste Fragmentierung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken hinsichtlich Patientenbildern | -0.7% | DSGVO- und HIPAA-Rechtsräume in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für kabellose Systeme

Professionelle Handstücke mit Preisen zwischen 1.909 USD und 5.495 USD beanspruchen bis zu 25 % des Investitionsbudgets einer neu gegründeten Klinik. Leasing- und Abonnementpakete gleichen den Preisschock teilweise aus, indem Investitionsausgaben in Betriebsausgaben umgewandelt werden; MouthWatch bietet Hardware für 299 USD mit einer monatlichen Softwaregebühr von 49 USD an, die den Mittelabfluss über 36 oder mehr Monate verteilt. Dennoch bevorzugen Praxen in Märkten, in denen die jährlichen Pro-Kopf-Ausgaben für Zahnmedizin unter 50 USD liegen, weiterhin kabelgebundene USB-Kameras zu Preisen unter 799 USD.

Begrenzte Akkulaufzeit und Zuverlässigkeitsprobleme bei der Konnektivität

Typische Lithium-Polymer-Akkus ermöglichen nur zwei Stunden kontinuierliche Bildgebung, was in Kliniken mit 30 Patienten täglich ein Aufladen zur Mittagszeit erfordert. Metallschränke und bleigefütterte Röntgenwände können Bluetooth-Signale abschwächen, während ein einzelner 1080p-Videostream 15–20 Mbps verbraucht und das WLAN kleiner Büros auslastet. Hersteller reagieren mit Dual-Protokoll-Designs, die je nach Signalstärke zwischen WLAN und Bluetooth wechseln, allerdings zu höheren Materialkosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Auflösungsstufe: FHD gewinnt durch Spezialistennachfrage an Boden

Full-HD-Kameras wachsen mit einer CAGR von 11,54 %, fast zwei Prozentpunkte schneller als der breitere Markt für kabellose intraorale Kameras. Submillimeter-Präzision ist entscheidend für die Beurteilung von Implantationsstellen und die Positionierung kieferorthopädischer Brackets, bei denen Fehler von 0,5 Millimetern die Ergebnisse gefährden können. KaVos DIAGNOcam Vision zeigt, wie gebündelte Modalitäten den Aufpreis von 4.500 USD rechtfertigen, da Kliniker zwischen Fluoreszenz und Transillumination wechseln können, ohne Geräte zu tauschen.

Hochauflösende Systeme dominieren weiterhin mit einem Anteil von 56,43 %, da 1080p-Sensoren Bilder 30 % schneller aufnehmen und komprimieren, was den Durchsatz in umsatzstarken Medicaid-Praxen maximiert. MouthWatchs Plus+-Kamera für 999 USD lässt sich in mehr als 50 Softwareplattformen integrieren und erleichtert die Einführung für Kliniken, die von Film umsteigen. 4K-Sensoren bleiben eine Nische angesichts von Dateigrößen von 100 MB, die Cloud-Speicher und ländliche Bandbreite belasten. ISO 23450:2021 legt grundlegende Auflösungsanforderungen fest, schreibt jedoch keine FHD vor, sodass klinische Notwendigkeit und nicht Regulierung die Upgrade-Geschwindigkeit bestimmen wird.

Nach Sensortechnologie: CMOS-Dominanz spiegelt Physik und Wirtschaftlichkeit wider

CMOS-Sensoren erzielten im Jahr 2025 einen Anteil von 71,54 % und werden voraussichtlich jährlich um 11,12 % wachsen. Die On-Chip-Analog-Digital-Wandlung reduziert den Stromverbrauch um bis zu 60 % und verlängert die Akkulaufzeit in kabellosen Handstücken[2]IEEE, "Stromsparende CMOS-Sensoren für die medizinische Bildgebung," ieeexplore.ieee.org. DEXIS Ti2 verwendet CMOS, um eine räumliche Auflösung von 20 lp/mm zu erreichen, sodass Kliniker frühe Schmelzläsionen erkennen können, bevor sie röntgenologisch sichtbar werden.

CCD behält eine kleine Nische für die Fluoreszenzbildgebung bei sehr schwachem Licht, verliert jedoch an Boden, da CMOS mit rückseitiger Beleuchtung dessen Quanteneffizienz erreicht. Die Nachfrage aus der Smartphone- und Automobilkamerabranche drückt die CMOS-Waferkosten unter 15 USD, was chinesischen OEMs ermöglicht, westliche Marktführer um bis zu 70 % zu unterbieten. Da Hardware zur Ware wird, differenzieren sich Anbieter durch KI-Softwarepakete und Serviceverträge statt durch Sensordatenblätter.

Nach Konnektivitätstechnologie: Bluetooth wächst durch Kopplung mehrerer Geräte

Bluetooth-Geräte verzeichnen eine CAGR von 11,84 %, die schnellste unter allen Konnektivitätstypen, da Kliniken mobile Wagen und Gemeinschafts-Screening-Fahrzeuge einsetzen, bei denen Peer-to-Peer-Verbindungen überlastetes Büro-WLAN übertreffen. Bluetooth 5.0 unterstützt einen Durchsatz von 2 Mbps über 10 Meter, ausreichend für hochauflösende Standbilder und kurze Clips. Dentulus MouthCAM wechselt automatisch zwischen Bluetooth und WLAN und reduziert Verbindungsabbrüche um 60 % gegenüber Geräten mit nur einem Protokoll.

WLAN hält weiterhin einen Anteil von 48,76 %, da 1080p-Video mit 60 fps eine anhaltende Bandbreite von mehr als 15 Mbps benötigt. Proprietäres HF und NFC zusammen machen weniger als 3 % der Lieferungen aus, hauptsächlich in Legacy-Systemen. Das Fehlen eines DICOM-äquivalenten Standards für intraorale Fotografien verlängert Software-Silos und erschwert die Datenmigration an mehreren Standorten.

Nach Anwendung: Kieferorthopädie beschleunigt sich durch Aligner-Einführung

Die Implantologie führte im Jahr 2025 mit 27,65 % des Umsatzes, aber die Kieferorthopädie wird voraussichtlich am schnellsten mit 12,65 % wachsen, da transparente Aligner zunehmen und Versicherer fotografische Nachweise für die Vorabgenehmigung verlangen. Align Technology verarbeitete im dritten Quartal 2024 2,8 Millionen Aligner-Fälle, was die Rolle der Bildgebung bei der Behandlungsplanung unterstreicht.

Kabellose Kameras ermöglichen es Kieferorthopäden, bei jedem Besuch Fortschrittsfotos zu machen, ohne Patienten umzulagern, und reduzieren die Behandlungsstuhlzeit um bis zu 5 Minuten. Endodontie und Oralchirurgie halten jeweils mittlere zweistellige Anteile, angetrieben durch medizinisch-rechtliche Dokumentationsanforderungen. Telezahnmedizin-Modelle in US-amerikanischen Schulen und Pflegeheimen haben die Kosten pro Patient um bis zu 40 % gesenkt, obwohl uneinheitliche Erstattungen das Wachstum ungleichmäßig halten.

Nach Endnutzer: Krankenhäuser holen durch integrierte Netzwerke auf

Spezialisierte Zahnkliniken und Diagnosezentren kontrollierten im Jahr 2025 58,33 % der Nachfrage, da mehr als 25 tägliche Patienten die Gerätekosten schnell amortisieren. Krankenhäuser wachsen jedoch mit einer CAGR von 11,78 %, da integrierte Versorgungsnetzwerke Bildgebungsabläufe in stationären und ambulanten Einrichtungen standardisieren. Kabellose Kameras vereinfachen das Hochladen in elektronische Gesundheitsakten, reduzieren die Dokumentationszeit um mehr als 40 % und unterstützen die Einhaltung der Joint-Commission-Anforderungen.

Akademische Programme und Behörden des öffentlichen Gesundheitswesens machen zusammen etwa ein Fünftel der Nachfrage aus und legen Wert auf Robustheit und Kompatibilität gegenüber modernster Auflösung. Gruppenpraxen mit mehreren Behandlungsstühlen rotieren zunehmend Bluetooth-Kameras zwischen Behandlungsräumen, um die Kosten pro Stuhl um bis zu 70 % zu senken.

Nach Vertriebskanal: Online-Verkäufe steigen durch Abonnementpakete

Der Direktvertrieb behielt im Jahr 2025 einen Anteil von 55,87 %, da hochpreisige Geräte weiterhin Händlerfinanzierung, Installation und Mitarbeiterschulung erfordern. Online-Kanäle beschleunigen sich jedoch mit einer CAGR von 12,43 %, da Hersteller die volle Marge erzielen und KI-Analysen sowie Cloud-Speicher bündeln. Henry Schein verzeichnete im dritten Quartal 2025 Dentalwarenverkäufe von 1,8 Milliarden USD, was die anhaltende Stärke der Händler verdeutlicht.

Abonnementmodelle verändern den Cashflow: MouthWatchs 299-USD-Kamera mit einer monatlichen Gebühr von 49 USD ist in 42.000 Praxen vertreten und beweist, dass SaaS-Preisgestaltung etablierte Händler-Ökosysteme disruptieren kann. EU-MDR-Vorschriften, die bevollmächtigte Vertreter in der Region vorschreiben, schützen europäische Händler weiterhin vor Direktimporten und erhalten hybride Markteinführungsstrukturen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 44,76 %, unterstützt durch 61 Zahnärzte pro 100.000 Einwohner und eine Versicherungsabdeckung von 77 %, die beide Kapitalinvestitionen risikoärmer machen. Henry Scheins Nettoumsatz für die ersten neun Monate 2025 von 9,3 Milliarden USD, ein Anstieg von 3,8 % im Jahresvergleich, signalisiert stetige Erneuerungszyklen für digitale Bildgebung[3]Henry Schein Inc., "Formular 10-Q für das dritte Quartal 2025," henryschein.com . Die Erstattung für Telezahnmedizin bleibt uneinheitlich, da nur 23 Bundesstaaten eine Abdeckung durch private Zahler vorschreiben, was die Einführung im ländlichen Raum dämpft. Kanadas hohe Inanspruchnahme von Vorsorgeversorgung und Mexikos wachsende Mittelschichtsausgaben stützen ebenfalls den regionalen Schwung.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen, der schnellsten weltweit. Chinesische Börsenmeldungen führender OEMs zeigen zweistelliges Wachstum, während Vatechs Umsatz im Jahr 2024 von 101,98 Milliarden KRW (76,5 Millionen USD) das exportgetriebene Wachstum unterstreicht. Indiens Mangel an Spezialisten macht kabellose Kameras zu einem wichtigen Element von Telezahnmedizin-Pilotprojekten in Städten der zweiten Kategorie. Japans alternde Bevölkerung hält die Nachfrage nach Implantatdiagnostik aufrecht, und Südkoreas robuste Exportbasis positioniert es als regionalen Fertigungsstandort, auch wenn die inländische Einführung hinterherhinkt.

Europa repräsentiert etwa ein Viertel des globalen Umsatzes. Die Durchsetzung der EU-MDR im Mai 2024 erhöhte die Compliance-Hürden und begünstigt etablierte Anbieter mit Klasse-II-Zertifizierungen. Deutschland, Frankreich und das Vereinigte Königreich überschreiten jeweils 50 Zahnärzte pro 100.000 Einwohner, aber die Erstattung für präventive Bildgebung variiert je nach Land, was zu einer ungleichmäßigen Einführung führt. Planmecas Kapazitätserweiterung Ende 2024 in Finnland bereitet sich auf die Markteinführungen zur IDS 2025 vor und signalisiert Vertrauen in die hochwertige lokale Fertigung. Naher Osten, Afrika und Südamerika bleiben aufgrund von Breitbandlücken und fragmentierten Versicherungsmärkten noch in der Anfangsphase, doch Anbieter-Spenden – wie Vatechs Geräteförderung 2024 an das Tygerberg-Krankenhaus – legen den Grundstein für langfristiges Wachstum.

Wettbewerbslandschaft

Der Markt für kabellose intraorale Kameras weist eine moderate Fragmentierung auf. Westliche Marktführer wie Dentsply Sirona, Planmeca und Carestream Dental schützen ihre installierten Basen durch Ökosystem-Bindung; ein Wechsel kann Konvertierungskosten von über 50.000 USD verursachen. Edge-KI-Einführungen wie DEXIS Ti2 reduzieren die diagnostische Variabilität bei der Aufnahme und sprechen Dentaldienstleistungsorganisationen mit mehreren Standorten an.

Asiatische Herausforderer nutzen Kostenvorteile: Shenzhen Bangvo verkauft CMOS-Kameras für 399–799 USD, hat jedoch Schwierigkeiten mit dem Kundendienst in DSGVO-Märkten. Vatechs Partnerschaft mit Pearl AI im Jahr 2025 veranschaulicht einen Schwenk von Hardware-Margen zu Abonnement-ARR, was SaaS-Strategien in der medizinischen Bildgebung widerspiegelt. MouthWatchs Direktvertriebsmodell an Kliniken wandelt Investitionsausgaben in Betriebsausgaben um und hat 42.000 Praxen ohne Legacy-Händlerunterstützung gewonnen.

Differenzierungsmerkmale verlagern sich von Megapixeln auf Arbeitsabläufe: Akkulaufzeit, Cybersicherheit und nahtlose Integration in elektronische Gesundheitsakten stehen ganz oben auf den Einkaufslisten der Käufer. ISO 23450:2021 legt eine Leistungsgrundlage fest, lässt die Interoperabilität jedoch freiwillig, sodass Anbieter, die Cloud-APIs und Ende-zu-Ende-Verschlüsselung zertifizieren, in zunehmend compliance-orientierten Beschaffungszyklen Marktanteile gewinnen werden.

Marktführer im Bereich kabellose intraorale Kameras

Dentsply Sirona

Planmeca Oy

MouthWatch LLC

Carestream Dental LLC

Acteon Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Vatech ist eine Partnerschaft mit Pearl AI eingegangen, um Algorithmen für Karies, Implantate und Parodontologie in seine Bildgebungssuite zu integrieren.

- Dezember 2024: Planmeca investierte in die finnische Fertigung, um neue Dentaleinheiten und Scanner für die IDS 2025 vorzubereiten.

Umfang des globalen Marktberichts für kabellose intraorale Kameras

Gemäß dem Umfang des Berichts ist eine kabellose intraorale Kamera ein kleines, handgehaltenes Gerät, das von Zahnmedizinern verwendet wird, um Echtzeit-Bilder und -Videos des Inneren des Mundes eines Patienten aufzunehmen. Es funktioniert ohne physische Kabel und bietet mehr Flexibilität und Benutzerfreundlichkeit bei Untersuchungen. Diese Technologie verbessert die diagnostische Genauigkeit und die Patientenkommunikation.

Der Markt für kabellose intraorale Kameras ist segmentiert nach Auflösungsstufe (HD und FHD), Sensortechnologie (CMOS und CCD), Konnektivitätstechnologie (WLAN, Bluetooth und Sonstiges), Anwendung (Implantologie, Endodontie, Oralchirurgie, Kieferorthopädie und Sonstiges), Endnutzer (Krankenhäuser, Fachkliniken und Sonstiges), Vertriebskanal (Direktvertrieb, Händler und Online) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Hochauflösend (HD) |

| Full-HD (FHD) |

| CMOS |

| CCD |

| WLAN |

| Bluetooth |

| Sonstige Konnektivitätstechnologien |

| Implantologie |

| Endodontie |

| Mund-, Kiefer- und Gesichtschirurgie |

| Kieferorthopädie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Spezialisierte Zahnkliniken und zahnmedizinische Diagnosezentren |

| Sonstige Endnutzer |

| Direktvertrieb |

| Händler |

| Online |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Auflösungsstufe | Hochauflösend (HD) | |

| Full-HD (FHD) | ||

| Nach Sensortechnologie | CMOS | |

| CCD | ||

| Nach Konnektivitätstechnologie | WLAN | |

| Bluetooth | ||

| Sonstige Konnektivitätstechnologien | ||

| Nach Anwendung | Implantologie | |

| Endodontie | ||

| Mund-, Kiefer- und Gesichtschirurgie | ||

| Kieferorthopädie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Zahnkliniken und zahnmedizinische Diagnosezentren | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler | ||

| Online | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kabellose intraorale Kameras?

Der Markt wird im Jahr 2026 auf 256,69 Millionen USD geschätzt und soll bis 2031 einen Wert von 408,72 Millionen USD erreichen.

Welches Segment wächst innerhalb der kabellosen intraoralen Bildgebung am schnellsten?

Kieferorthopädische Anwendungen wachsen mit einer CAGR von 12,65 % dank der Verbreitung transparenter Aligner.

Warum verdrängen CMOS-Sensoren CCD in neuen kabellosen Kameras?

CMOS bietet einen geringeren Stromverbrauch und eine feinere Pixelstruktur, was die Akkulaufzeit verlängert und die Bildqualität bei niedrigeren Kosten verbessert.

Wie verändern Online-Kanäle die Beschaffung?

Hersteller bündeln Kameras nun mit Cloud-Abonnements, erzielen die volle Marge und wandeln Investitionsausgaben für Kliniken in Betriebsausgaben um.

Welche Region wird voraussichtlich das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen, da kabellose Bildgebung den Mangel an Spezialisten ausgleicht.

Was bleibt die größte technische Hürde für eine breite Einführung?

Die Akkulaufzeit, da die meisten Handstücke etwa zwei Stunden kontinuierlichen Einsatz ermöglichen, bevor sie aufgeladen werden müssen.

Seite zuletzt aktualisiert am: