Marktgröße und Marktanteil für Phytonährstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.81 Milliarden US-Dollar |

| Marktgröße (2031) | 9.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

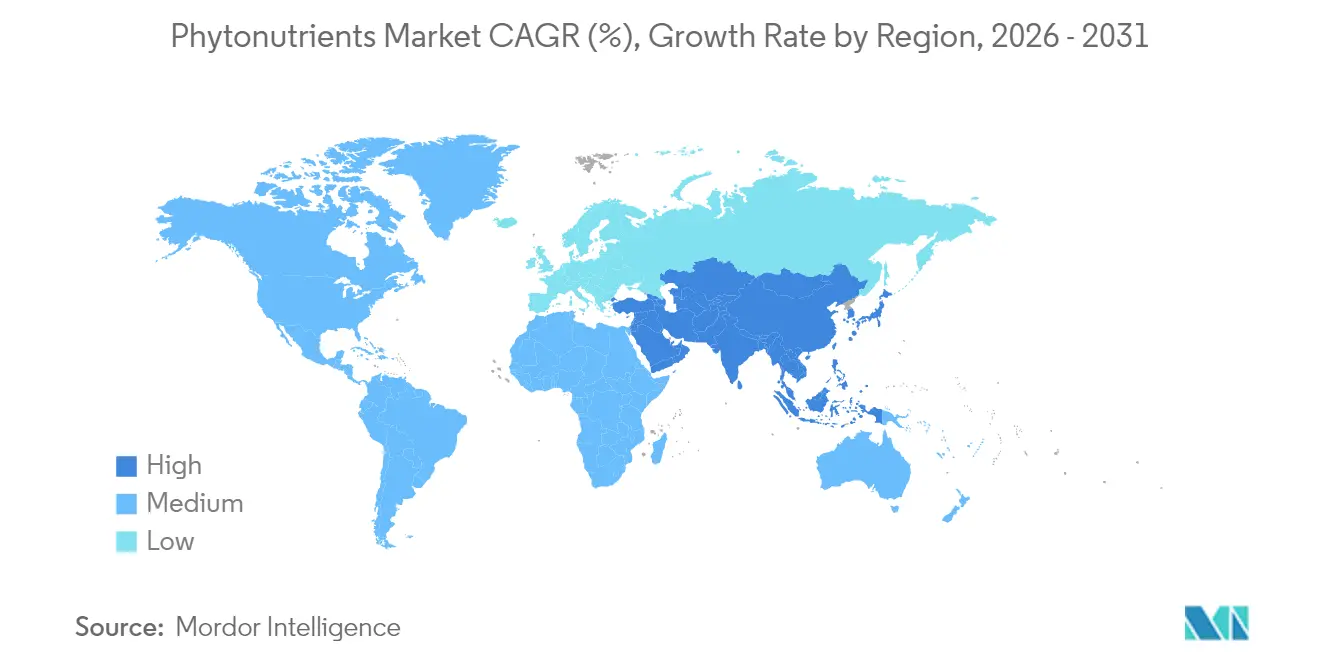

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phytonährstoffe-Marktanalyse von Mordor Intelligence

Die Marktgröße für Phytonährstoffe wird voraussichtlich von 6,39 Milliarden USD im Jahr 2025 auf 6,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,64 % über den Zeitraum 2026–2031 einen Wert von 9,4 Milliarden USD erreichen. Das Wachstum resultiert aus drei konvergierenden Kräften: Verbraucher setzen „natürlich” heute mit „gesund” gleich, Regulierungsbehörden streichen weiterhin synthetische Zusatzstoffe von den Zulassungslisten, und Extraktionstechnologien wie überkritisches CO₂ und lösungsmittelfreie Fermentation senken die Produktionskosten. Die FDA-Regeln vom Februar 2025[1]Quelle: U.S. Food & Drug Administration, „Lebensmittelkennzeichnung: Nährstoffgehaltsbezogene Angaben; Definition des Begriffs ‚Gesund'”, fda.gov, die „gesunde” verarbeitete Lebensmittel eher an der Nährstoffdichte als an einzelnen Nährstoffen ausrichten, eröffnen neue Kennzeichnungsmöglichkeiten für mit Phytonährstoffen angereicherte Produkte. Gleichzeitig signalisieren neue Zulassungen von Schmetterlingserbsenblüte und Galdieria-Extrakt als blaue Farbstoffe die offizielle Unterstützung für pflanzliche Inhaltsstoffe. Zunehmende chronische Krankheitslasten beschleunigen das wissenschaftliche und kommerzielle Interesse an Polyphenolen, Carotinoiden und Phytosterolen für die Präventivgesundheit, während Tierfutterhersteller komplexe Phytonährstoffmischungen einsetzen, um die Darmbarrierefunktion und die Wachstumsleistung bei Nutztieren zu verbessern.

Wichtigste Erkenntnisse des Berichts

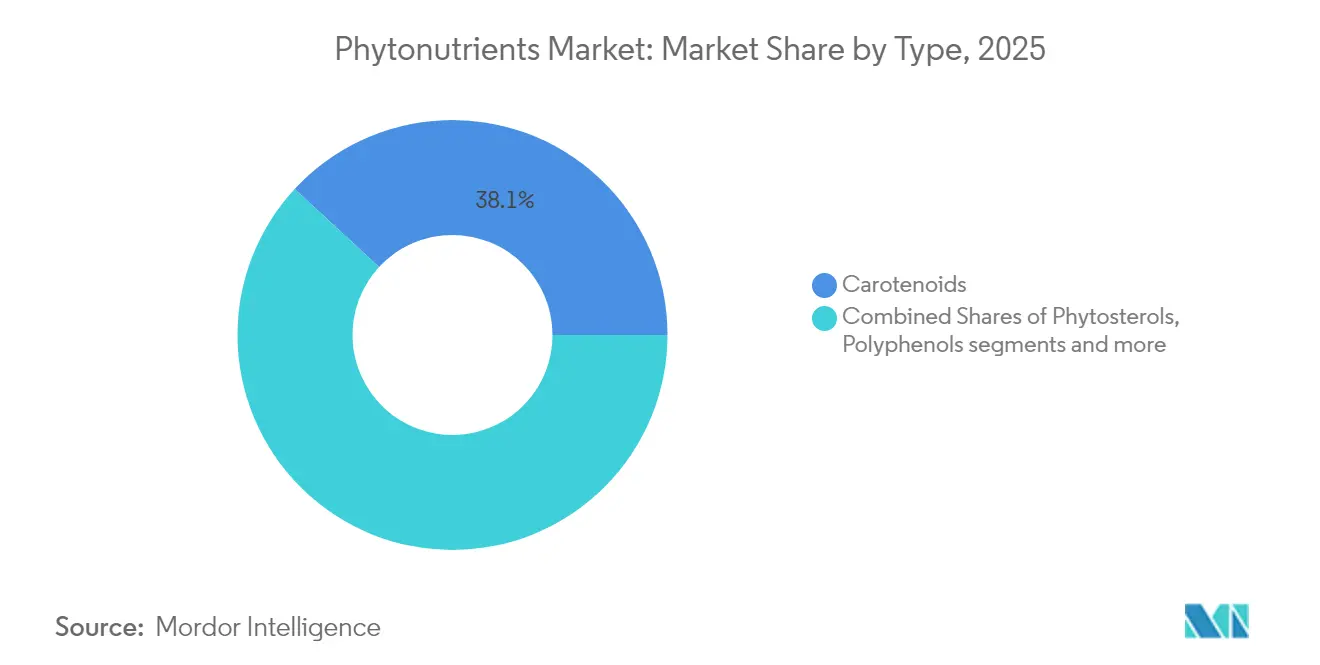

- Nach Typ hielten Carotinoide im Jahr 2025 einen Marktanteil von 38,12 % am Phytonährstoffe-Markt; Polyphenole werden bis 2031 mit einer CAGR von 9,39 % wachsen.

- Nach Quelle entfielen im Jahr 2025 53,21 % der Marktgröße für Phytonährstoffe auf Obst und Gemüse, während Kräuter und Bäume im Zeitraum 2026–2031 mit einer CAGR von 8,33 % zulegen werden.

- Nach Form entfielen im Jahr 2025 65,12 % des Marktanteils für Phytonährstoffe auf Pulver; flüssige Formen werden bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen.

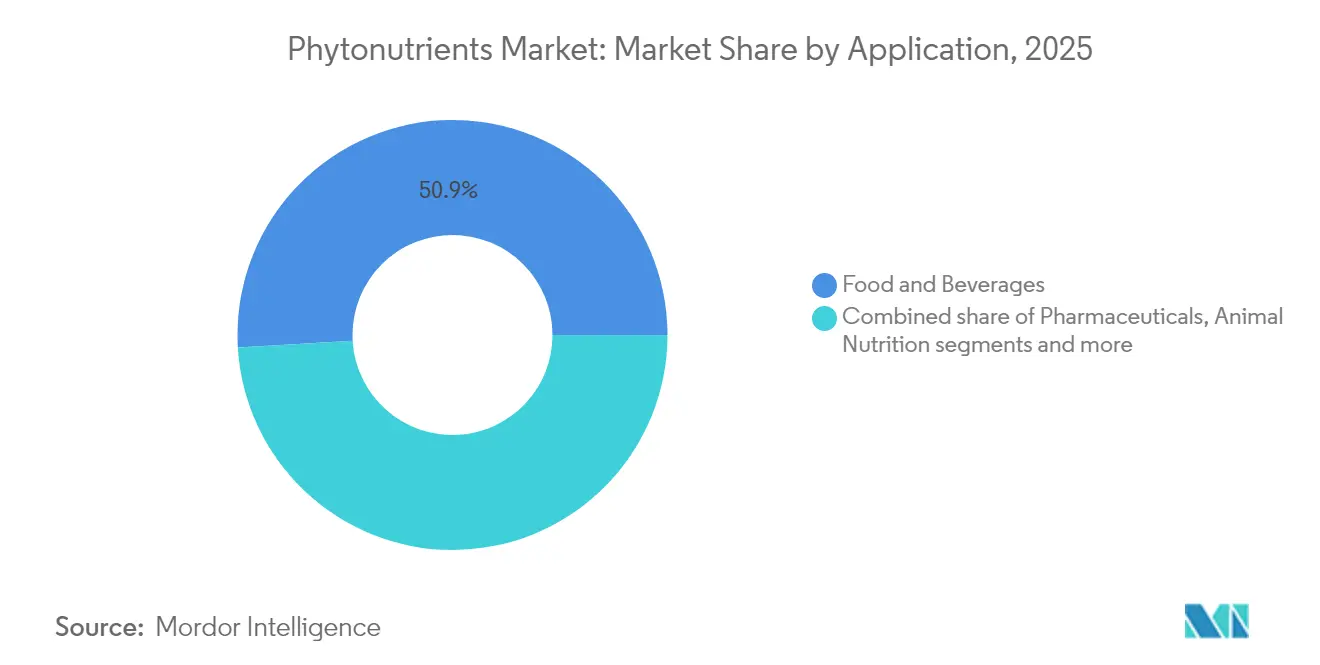

- Nach Anwendung führten Lebensmittel und Getränke im Jahr 2025 mit einem Marktanteil von 50,92 %; Pharmazeutika werden zwischen 2026 und 2031 die höchste CAGR von 10,32 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,22 % am Phytonährstoffe-Markt, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 8,52 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Phytonährstoffe-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-Lebensmittel- und Getränkeanreicherung | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesteigertes Verbraucherbewusstsein für präventive Gesundheitsversorgung und Wohlbefinden | +1.5% | Global, angeführt von entwickelten Märkten, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung chronischer Krankheiten und Gesundheitszustände | +0.9% | Global, mit akuten Auswirkungen in alternden Bevölkerungen in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach immunitätsstärkenden Produkten | +0.8% | Global, anhaltende Nachfrage nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach natürlichen und pflanzlichen Inhaltsstoffen in Lebensmitteln | +1.1% | Global, am stärksten in Nordamerika und Europa, wachsend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration von Phytonährstoffen in Tierfutter | +0.7% | Global, mit früher Einführung in entwickelten Nutztiermärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-Lebensmittel- und Getränkeanreicherung

Die Streichung von Rotem Farbstoff Nr. 3 für Lebensmittelanwendungen durch die FDA im Jahr 2024 veranlasste Hersteller, ihre Produkte mit natürlichen Alternativen zu reformulieren. Lebensmittel- und Getränkeunternehmen integrieren zunehmend natürliche Farbstoffe wie Spirulina, Rote-Bete-Rot und Carotinoide, um ihre Marken-, Regulierungs- und sensorischen Anforderungen zu erfüllen. Hersteller haben die gestiegenen Rohstoffkosten durch Einzelhandelspreisaufschläge von 12–15 % im Jahr 2025 erfolgreich ausgeglichen. Der Einsatz fortschrittlicher Extraktionsmethoden, insbesondere natürlicher tiefer eutektischer Lösungsmittel, hat Ausbeiteverbessungen von über 10 % im Vergleich zu herkömmlichen Ethanolverfahren erzielt und unterstützt gleichzeitig Nachhaltigkeitsziele. Der Wandel der Branche hin zu Clean-Label-Inhaltsstoffen hat sich von einem spezialisierten Marktsegment zu einem primären Verbrauchermerkmal entwickelt, was das anhaltende Wachstum im Phytonährstoffe-Markt weiterhin unterstützt. Dieser Wandel spiegelt die breiteren Verbraucherpräferenzen für natürliche Inhaltsstoffe und Transparenz bei Lebensmitteln wider.

Gesteigertes Verbraucherbewusstsein für präventive Gesundheitsversorgung und Wohlbefinden

Das wachsende Bewusstsein für präventive Gesundheitsversorgung hat die Verbrauchernachfrage nach mit Phytonährstoffen angereicherten Produkten in allen demografischen Gruppen gesteigert. Dieser Wandel spiegelt eine umfassendere Transformation des Gesundheitsbewusstseins wider, bei der Verbraucher aktiv nach natürlichen Verbindungen für ihre Wellness-Routinen suchen. Forschungsergebnisse, die die Wirkung von Phytonährstoffen auf Entzündungen und Immunfunktionen belegen, liefern eine wissenschaftliche Validierung, die Verbraucher anspricht, die evidenzbasierte Gesundheitslösungen suchen. Mehrere klinische Studien haben gezeigt, dass diese Verbindungen dazu beitragen können, verschiedene biologische Prozesse zu regulieren und die allgemeine Gesundheitserhaltung zu unterstützen. Fortschrittliche Verabreichungssysteme wie Phytosome verbessern die Absorption von Phytonährstoffen, erfüllen die Verbraucheranforderungen an wirksame Produkte und unterstützen höhere Preispunkte. Diese technologischen Verbesserungen haben es Herstellern ermöglicht, effizientere Formulierungen zu entwickeln, die das therapeutische Potenzial pflanzlicher Verbindungen maximieren und gleichzeitig eine bessere Bioverfügbarkeit gewährleisten.

Zunehmende Verbreitung chronischer Krankheiten und Gesundheitszustände

Staatliche Fördermittel unterstützen klinische Studien mit Curcumin, Sulforaphan und anderen Phytochemikalien bei Krebs und kardiometabolischen Erkrankungen und validieren deren therapeutisches Potenzial, so das Nationale Krebsinstitut[2]Quelle: Nationales Krebsinstitut, „Natürliche Produkte für die Krebsprävention”, cancer.gov. Diese Studien sind entscheidend für die Feststellung der Wirksamkeit und der Sicherheitsprofile natürlicher Verbindungen bei der Behandlung verschiedener Krankheiten. Fortschrittliche Nanoeinkapselungstechnologie ermöglicht die kontrollierte Freisetzung dieser Verbindungen, wobei einige Kombinationen eine LDL-Cholesterin-Reduktion erzielen, die mit pharmazeutischen Medikamenten vergleichbar ist. Dieser technologische Fortschritt hat die Bioverfügbarkeit und Wirksamkeit natürlicher Verbindungen erheblich verbessert. Die vereinfachten Verfahren der FDA für neue Nahrungsergänzungsmittelinhaltsstoffe haben regulatorische Verzögerungen bei der Produktentwicklung reduziert und ermöglichen es Unternehmen, innovative Produkte effizienter auf den Markt zu bringen. Nach dem Ablauf der Patente für herkömmliche Statine und Blutdruckmedikamente entwickeln Pharmaunternehmen Phytonährstoffkombinationen, um Einnahmequellen zu sichern, was auf eine zunehmende Integration zwischen ernährungswissenschaftlichen und pharmazeutischen Ansätzen hinweist. Diese Konvergenz stellt einen bedeutenden Wandel in der Strategie der Pharmaindustrie hin zur Einbeziehung natürlicher Verbindungen in ihre Produktportfolios dar.

Steigende Nachfrage nach immunitätsstärkenden Produkten

Das nach der Pandemie gestiegene Immunitätsbewusstsein hat eine anhaltende Nachfrage nach phytonährstoffbasierten Immununterstützungsprodukten geschaffen, die über traditionelle saisonale Muster hinausgeht. Die Zulassung neuer Lebensmittelinhaltsstoffe, darunter Mikroalgenöl und Proanthocyanidine in Chinas Gesundheitslebensmittelvorschriften, zeigt die regulatorische Anpassung an die Verbrauchernachfrage nach vielfältigen immunitätsunterstützenden Verbindungen. Die Entwicklung pflanzlicher exosomenähnlicher Nanopartikel aus Obst, Gemüse und Kräutern schafft neuartige Verabreichungsmechanismen für immunmodulierende Phytonährstoffe und könnte die Formulierungen funktioneller Lebensmittel revolutionieren. Die klinische Validierung der immunmodulatorischen Wirkungen von Phytonährstoffen in Nutztieranwendungen liefert translationale Erkenntnisse für Anwendungen in der menschlichen Gesundheit, insbesondere bei stressbedingten Immunsuppressionsszenarien. Die Integration von traditionellem Kräuterwissen mit modernen Extraktionstechnologien ermöglicht die Kommerzialisierung bisher ungenutzter immunitätsunterstützender Pflanzenstoffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Zusammenhang mit der Extraktion und Verarbeitung von Phytonährstoffen | -1.8% | Global, am akutesten in Regionen mit hohen Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Rohstoffen aufgrund saisonaler Abhängigkeiten und landwirtschaftlicher Einschränkungen | -1.2% | Global, mit regionalen Unterschieden je nach Kulturpflanzenvielfalt | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Anforderungen und Genehmigungsverfahren in verschiedenen Regionen | -0.9% | Global, mit unterschiedlicher Intensität in verschiedenen Regulierungszuständigkeiten | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch synthetische Alternativen mit niedrigeren Produktionskosten | -0.7% | Global, stärkste Auswirkung in preissensiblen Marktsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten im Zusammenhang mit der Extraktion und Verarbeitung von Phytonährstoffen

Hohe Produktionskosten begrenzen das Marktwachstum, indem sie den Zugang für preissensible Verbraucher einschränken und die Herstellergewinne reduzieren. Herkömmliche Extraktionsmethoden erfordern erhebliche Energie und spezialisierte Ausrüstung, insbesondere überkritische CO₂-Systeme, die erhebliche Kapitalinvestitionen von Herstellern erfordern. Neue Extraktionstechnologien wie die Verarbeitung mit unterkritischem Wasser und natürliche tiefe eutektische Lösungsmittel könnten die Kosten senken und gleichzeitig die Produktqualität und Umweltstandards aufrechterhalten. Viele Phytonährstoffkategorien haben Schwierigkeiten, Skaleneffekte zu erzielen, da die Nachfrage über Anwendungen und Regionen verstreut ist. Während biotechnologische Methoden wie mikrobielle Fermentation und Pflanzenzellkulturen die langfristigen Produktionskosten senken und landwirtschaftliche Einschränkungen überwinden könnten, erfordern sie erhebliche Anfangsinvestitionen. Die Verwendung landwirtschaftlicher Nebenprodukte als Phytonährstoffquellen hilft, Kosten zu senken und die Nachhaltigkeit zu verbessern.

Begrenzte Verfügbarkeit von Rohstoffen aufgrund saisonaler Abhängigkeiten und landwirtschaftlicher Einschränkungen

Schwachstellen in der Lieferkette bei der Rohstoffverfügbarkeit führen zu Preisvolatilität und Beschaffungsunsicherheiten für Hersteller. Durch den Klimawandel beeinflusste landwirtschaftliche Produktionsmuster erzeugen Ertragsschwankungen, die die Phytonährstoffkonzentrationen in den Ausgangsmaterialien beeinflussen. Die Lieferkette für frische Produkte steht vor zusätzlichen Herausforderungen aufgrund ihrer verderblichen Natur und der Abhängigkeit von der Kühlketteninfrastruktur, was die Konsistenz der für die Phytonährstoffextraktion benötigten Rohstoffe beeinträchtigt. Während Unternehmen Diversifizierungsstrategien durch alternative Pflanzenquellen und eine erweiterte geografische Beschaffung umsetzen, erfordern diese Ansätze erhebliche Investitionen in die Lieferantenentwicklung und Qualitätskontrollsysteme. Kontrollierte Umgebungslandwirtschaft und vertikale Landwirtschaftstechnologien bieten Lösungen zur Reduzierung saisonaler Abhängigkeiten und zur Aufrechterhaltung konsistenter Phytonährstoffprofile, obwohl die Kosteneffizienz ein Problem bleibt. Die Branche erkundet biotechnologische Lösungen, einschließlich Algenanbau und synthetischer Biologiemethoden, um landwirtschaftliche Einschränkungen zu überwinden und die Kontrolle über Verbindungsreinheit und -konzentration zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Carotinoide behaupten die Führungsposition, während Polyphenole zulegen

Carotinoide sicherten sich im Jahr 2025 einen Marktanteil von 38,12 % am Phytonährstoffe-Markt, verankert in langjährigen Verwendungen als Farbstoffe und Antioxidantien in Lebensmitteln und Nahrungsergänzungsmitteln. Ihre oxidationshemmende Kapazität und Provitamin-A-Funktionen halten die Nachfrage stabil. Polyphenole hingegen erzielen mit 9,39 % die höchste CAGR aufgrund zunehmender Belege für kardioprotektive und neuroprotektive Vorteile. Die fermentationsbasierte Synthese umgeht nun saisonale Erntebeschränkungen, verbessert die Chargen-zu-Chargen-Konsistenz und reduziert Lösungsmittelrückstände – alles überzeugende Vorteile für Clean-Label-Markeninhaber.

Starke klinische Validierung und kosteneffiziente Produktion stellen sicher, dass Carotinoide der Umsatzanker des Phytonährstoffe-Marktes bleiben. Innovationen bei galloylreichen Tanninen, Resveratrol-Analoga und Flavonolglykosiden treiben Polyphenole jedoch in Richtung zweistelliger Zuwächse, was die Dominanz der Carotinoide bis Ende des Jahrzehnts untergraben könnte. Da Präzisionsernährungsplattformen Genvarianten mit oxidativen Stressmarkern verknüpfen, gewinnen auf persönliche Gesundheitsprofile zugeschnittene Polyphenolmischungen an Bedeutung. Diese Trends deuten auf eine sich allmählich neu ausbalancierende Produktmischung innerhalb des breiteren Phytonährstoffe-Marktes hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Obst und Gemüse dominieren, während Kräuter und Bäume an Dynamik gewinnen

Obst und Gemüse machten im Jahr 2025 53,21 % des Phytonährstoffe-Marktes aus, unterstützt durch umfangreiche landwirtschaftliche Produktion und Verbrauchervertrauen. Nebenprodukte der Lebensmittelverarbeitung wie Tomatenpomace, Zwiebelschalen und Traubentrester werden zunehmend als Rohstoffe verwendet, wodurch Abfall in wertvolle Produkte umgewandelt und die Umweltbelastung reduziert wird. Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) meldete eine Gemüseproduktion von 758 Millionen Zentner im Jahr 2023 und gewährleistet damit eine ausreichende Rohstoffversorgung.

Kräuter und Bäume verzeichnen mit 8,33 % die höchste CAGR, angetrieben durch das Interesse an adaptogenen Verbindungen aus Ashwagandha, Ginseng und grünen Tee-Catechinen. Standardisierte Extraktionsprotokolle gewährleisten eine konsistente Wirksamkeit und mildern historische Qualitätskontrollbedenken. Getreide, Hülsenfrüchte und Ölsaaten bieten kosteneffiziente Skalierung, müssen jedoch mit der Nachfrage für Lebensmittelzwecke konkurrieren. Meeresalgen und synthetische Biologieplattformen stellen längerfristige Alternativen dar, die Reinheit und Umweltkontrolle versprechen, aber weitere Kostenoptimierung erfordern, bevor sie den Phytonährstoffe-Markt neu gestalten.

Nach Form: Pulver behält den Mehrheitsanteil, während Flüssigkeiten Komfortorientierte ansprechen

Pulver dominierten den Phytonährstoffe-Markt im Jahr 2025 mit einem Anteil von 65,12 %. Dieses Format bietet erhebliche Vorteile in Bezug auf Stabilität, Transporteffizienz und Kompatibilität mit Bäckerei-, Molkerei- und Fleischanalog-Anwendungen. Verarbeitungsmethoden wie Sprühtrocknung, Gefriertrocknung und Agglomeration helfen, aktive Verbindungen zu erhalten und gleichzeitig niedrige Wasseraktivitätsniveaus aufrechtzuerhalten, was Produktqualität und Haltbarkeit gewährleistet. Die Einbeziehung matrixbasierter Träger, insbesondere Erbsenproteinisolate, hat die Pulverdispergierbarkeitseigenschaften erheblich verbessert und die Entwicklung zuckerfreier Formulierungen in verschiedenen Lebensmittel- und Getränkeanwendungen ermöglicht.

Flüssigkeiten, die voraussichtlich mit einer CAGR von 9,32 % wachsen werden, sprechen Trinkfertiggetränke, Gummibärchen und Tropfendosierungsformate an. Die Zentrifugalpartitionschromatographie mit erneuerbaren Lösungsmitteln steigert die Reinheit auf pharmazeutische Standards ohne chlorierte Rückstände. Kapseln, Tabletten und Nanoemulsionsshots bedienen Premium-Nischen, in denen Bioverfügbarkeitsansprüche höhere Margen erzielen. Intelligente Verpackungen, die Oxidation in Echtzeit verfolgen, befinden sich in der Entwicklung und könnten die Haltbarkeit verlängern und das Verbrauchervertrauen in Pulver- und Flüssigvarianten des Phytonährstoffe-Marktes stärken.

Nach Anwendung: Lebensmittel und Getränke führen, während Pharmazeutika zulegen

Das Segment Lebensmittel und Getränke dominierte im Jahr 2025 mit einem Marktanteil von 50,92 %, angetrieben durch Hersteller, die Frühstückscerealien, Säfte und Milchprodukte mit natürlichen Pigmenten und Antioxidantien neu formulieren. Große Lebensmittelunternehmen integrieren zunehmend diese natürlichen Inhaltsstoffe, um der Verbrauchernachfrage nach Clean-Label-Produkten gerecht zu werden. Das Wachstum des Segments wird durch günstige Kennzeichnungsvorschriften und die Möglichkeit, gesundheitsbezogene Angaben zu machen, unterstützt, die es Herstellern ermöglichen, die ernährungsphysiologischen Vorteile natürlicher Inhaltsstoffe hervorzuheben. Dieses regulatorische Umfeld, kombiniert mit dem wachsenden Verbraucherbewusstsein für gesundheitliche Vorteile, treibt weiterhin die Einführung natürlicher Pigmente und Antioxidantien in Lebensmittel- und Getränkeanwendungen voran.

Pharmazeutika, die mit einer CAGR von 10,32 % wachsen, profitieren von Nanoträgern, die Bioverfügbarkeitshürden von Curcumin, Resveratrol und Quercetin überwinden. Die FDA-Leitlinien zu Benachrichtigungen über neue Nahrungsergänzungsmittelinhaltsstoffe im Jahr 2024 klären regulatorische Wege und beschleunigen die Kommerzialisierung. Nahrungsergänzungsmittel bleiben ein etablierter Mittelmarktkanal, stehen aber nun im Wettbewerb mit funktionellen Lebensmitteln, die Komfort und gesundheitliche Vorteile verbinden. In der Tierernährung verbessern komplexe Phytonährstoffmischungen die Darmgesundheit und die Futterkonversion und bieten Landwirten antibiotikafreie Leistungslösungen – eine Ergänzung, die das inkrementelle Wachstum des breiteren Phytonährstoffe-Marktes unterstützen soll.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,22 % des Phytonährstoffe-Marktes und profitierte von robuster regulatorischer Klarheit, Investitionen in Forschung und Entwicklung sowie der Bereitschaft der Verbraucher, Premiumpreise zu zahlen. Jüngste FDA-Zulassungen von Schmetterlingserbsenblüte und Galdieria-abgeleitetem blauen Pigment steigern das Angebot an natürlichen Farbstoffen und stärken das Marktvertrauen weiter. Die Produktionsleistung der Region, einschließlich 758 Millionen Zentner Gemüse im Jahr 2023, gewährleistet einen stetigen Rohstofffluss. E-Commerce und personalisierte Ernährungsabonnementmodelle beschleunigen die direkte Verbraucherakzeptanz von Superfood-Mischungen und gezielten Gummibärchen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,52 %, angetrieben durch expandierende Mittelklassebevölkerungen, fortschrittliche Vorschriften und das Erbe der traditionellen Medizin. Chinas Zulassung neuer Gesundheitslebensmittelinhaltsstoffe wie Mikroalgenöl und Proanthocyanidine bereichert die zulässige Inhaltsstoffliste und erweitert den Spielraum für Produktinnovationen. Indisches Ayurveda und japanische Lebensmittel mit Funktionsansprüchen fördern die Nutzung von Phytonährstoffen weiter, während lokale Auftragsfertigungs-Ökosysteme die Produktionskosten senken und die Exportwettbewerbsfähigkeit verbessern.

Europa verzeichnet ein stetiges Wachstum, das durch strenge Qualitäts- und Nachhaltigkeitsstandards untermauert wird. Die Einführung grüner Extraktionstechnologien und die Berichterstattung zur Lebenszyklusbewertung unterstützen die Premium-Markenpositionierung, obwohl die fragmentierte regulatorische Angleichung zwischen den EU-Mitgliedern Zeit und Kosten erhöht. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend; der landwirtschaftliche Reichtum Brasiliens und die aufkommende Nachfrage nach Nahrungsergänzungsmitteln im Golf-Kooperationsrat schaffen fruchtbaren Boden für die künftige Expansion des Phytonährstoffe-Marktes.

Wettbewerbslandschaft

Der Phytonährstoffe-Markt ist mäßig fragmentiert, wobei etablierte multinationale Konzerne neben spezialisierten Biotechnologieunternehmen und regionalen Akteuren konkurrieren und ein dynamisches Wettbewerbsumfeld schaffen, in dem technologische Innovation und strategische Partnerschaften die Marktpositionierung bestimmen. Marktführer wie Cargill, BASF und DSM-Firmenich nutzen umfangreiche globale Lieferketten und Forschungs- und Entwicklungskapazitäten, um Wettbewerbsvorteile zu erhalten, während kleinere spezialisierte Unternehmen sich auf neuartige Extraktionstechnologien und Nischenanwendungen konzentrieren, um Marktanteile zu gewinnen.

Die Integration biotechnologischer Produktionsmethoden, einschließlich fermentationsbasierter Systeme und synthetischer Biologieplattformen, stellt ein wichtiges Unterscheidungsmerkmal dar, da Unternehmen versuchen, Produktionskosten zu senken und gleichzeitig konsistente Qualität und Versorgungssicherheit zu gewährleisten. Strategische Partnerschaften prägen zunehmend die Wettbewerbsdynamik, wie die Zusammenarbeit von HealthTech Bioactives mit Abolis Biotechnologies zur Entwicklung lösungsmittelfreier Polyphenolproduktionsmethoden zeigt, was demonstriert, wie Technologiepartnerschaften durch Kostensenkung und Nachhaltigkeitsverbesserung Wettbewerbsvorteile schaffen können.

Chancen in weißen Flecken bestehen in aufkommenden Anwendungen wie der Tierernährung, wo komplexe Phytonährstoffergänzung vielversprechend für die Verbesserung der Nutztierleistung ist, und in pharmazeutischen Anwendungen, wo Nanoformulierungstechnologien historische Bioverfügbarkeitsbeschränkungen überwinden. Aufkommende Disruptoren umfassen Unternehmen, die nachhaltige Extraktionstechnologien entwickeln, und solche, die landwirtschaftliche Abfallströme für die Phytonährstoffproduktion nutzen, und damit sowohl Kostenvorteile als auch Nachhaltigkeitsnachweise schaffen, die bei umweltbewussten Verbrauchern und Regulierungsbehörden Anklang finden.

Marktführer für Phytonährstoffe

Cargill, Incorporated

BASF SE

Kerry Group plc

The Archer-Daniels-Midland Company

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sparxell, ein in Großbritannien ansässiges Start-up für natürliche Farben, sicherte sich Finanzierung zur Skalierung der Produktion biologisch abbaubarer, pflanzlicher Farben mithilfe patentierter Zellulosetechnologie als Reaktion auf FDA-Initiativen zur Eliminierung synthetischer Farbstoffe bis 2026. Die Upcycling-Lösung des Unternehmens adressiert die wachsende Nachfrage nach natürlichen Farben, da große Lebensmittelunternehmen Produkte reformulieren, um Clean-Label-Anforderungen zu erfüllen.

- März 2025: Louis Dreyfus Company (LDC), ein globaler Händler und Verarbeiter von Agrargütern, stellte auf der Lebensmittelzutaten-Messe China 2025 seine neuen pflanzlichen Vitamin-E-Produkte vor und erweiterte seine Lebensmittelzutatenlinie, um seine Position im Markt für pflanzliche Inhaltsstoffe zu stärken.

- Oktober 2024: DSM-Firmenich führte Dry Vit A Palmitate für die Frühkindernährung ein, eine Clean-Label-Vitamin-A-Lösung für die Herstellung von Säuglingsnahrung. Das Produkt adressiert Stabilitätsherausforderungen, die häufig bei herkömmlichen Vitamin-A-Inhaltsstoffen auftreten, und erhält dabei den Nährwert.

- Mai 2024: Cepham, ein auf Ayurvedische Inhaltsstoffe spezialisierter Lieferant, brachte eine neue Augengesundheitsformulierung namens Luteye auf den Markt. Diese Formulierung kombiniert die Makulacarotinoide Lutein und Zeaxanthin mit nativem Olivenöl extra, das mit Oleocanthal angereichert ist. Luteye zielt darauf ab, die Auswirkungen des Alterns auf die Augengesundheit zu bekämpfen.

Umfang des globalen Phytonährstoffe-Marktberichts

Phytonährstoffe sind chemische Verbindungen, die von Pflanzen produziert werden, im Allgemeinen um ihnen zu helfen, Pilzen, Bakterien und Pflanzenvirus-Infektionen sowie dem Verzehr durch Insekten und andere Tiere zu widerstehen. Der globale Phytonährstoffmarkt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Vitamine, Mineralien, Probiotika, Omega-3- und Omega-6-Fettsäuren, Carotinoide, Proteine und Aminosäuren sowie andere Typen segmentiert. Nach Anwendung ist der Markt in Backwaren und Cerealien, Milch- und Milchalternativprodukte, Fleisch und Meeresfrüchte, Süßwaren, Getränke und andere Anwendungen segmentiert. Nach Geografie analysiert die Studie den Phytonährstoffe-Markt in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Carotinoide |

| Polyphenole |

| Phytosterole |

| Omega-3- und Omega-6-Fettsäuren |

| Vitamine |

| Sonstige |

| Obst und Gemüse |

| Getreide, Hülsenfrüchte und Ölsaaten |

| Kräuter und Bäume |

| Andere Quellen |

| Pulver |

| Flüssigkeit |

| Sonstige |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Tierernährung |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Carotinoide | |

| Polyphenole | ||

| Phytosterole | ||

| Omega-3- und Omega-6-Fettsäuren | ||

| Vitamine | ||

| Sonstige | ||

| Nach Quelle | Obst und Gemüse | |

| Getreide, Hülsenfrüchte und Ölsaaten | ||

| Kräuter und Bäume | ||

| Andere Quellen | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Tierernährung | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Phytonährstoffe-Markt derzeit?

Der Phytonährstoffe-Markt wird im Jahr 2026 auf 6,81 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,64 % über den Zeitraum 2026–2031 einen Wert von 9,4 Milliarden USD erreichen.

Welcher Typ hält den größten Marktanteil bei Phytonährstoffen?

Carotinoide halten mit 38,12 % im Jahr 2025 den größten Anteil, angetrieben durch ihre doppelte Rolle als natürliche Farbstoffe und Antioxidantien.

Welche Anwendung wächst am schnellsten?

Pharmazeutische Anwendungen wachsen bis 2031 mit einer CAGR von 10,32 %, da klinische Belege und Nanoverabreichungssysteme die therapeutische Eignung verbessern.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Rasche Urbanisierung, steigende verfügbare Einkommen und unterstützende Vorschriften, wie Chinas Zulassung neuer Phytonährstoffinhaltsstoffe, unterstützen eine regionale CAGR von 8,52 %.

Seite zuletzt aktualisiert am: