Marktgröße und Marktanteil der Photonik-Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.68 Milliarden US-Dollar |

| Marktgröße (2031) | 62.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

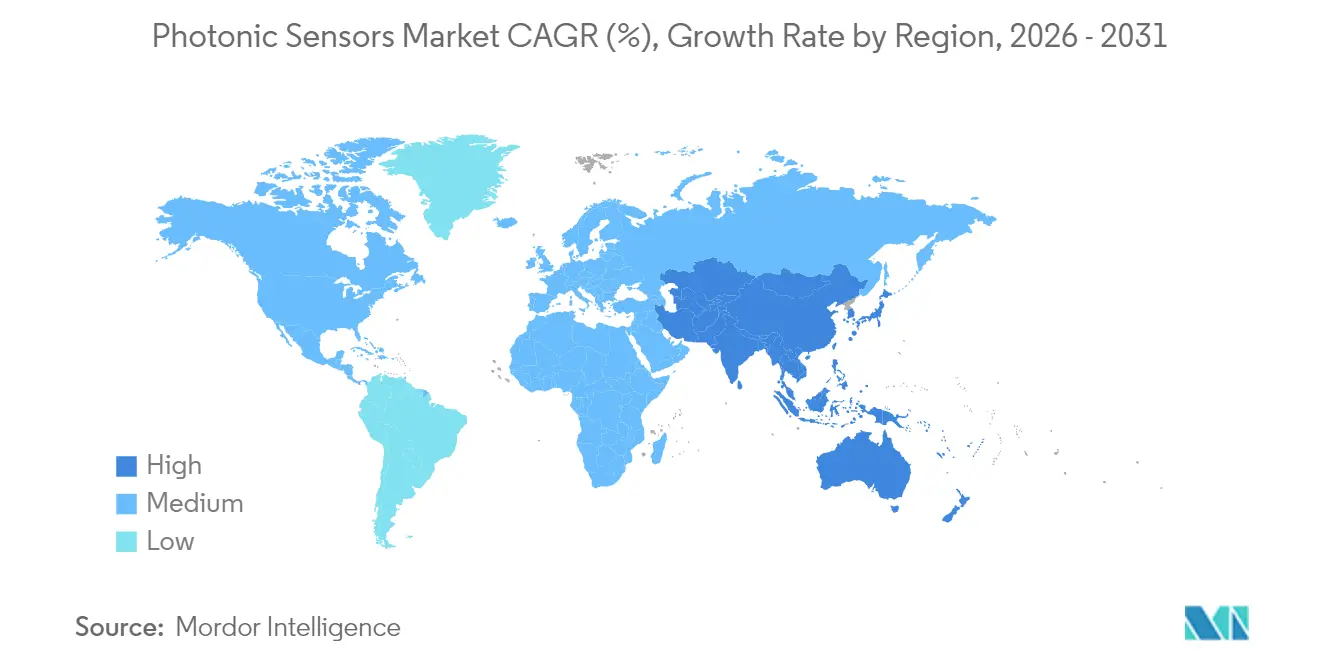

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

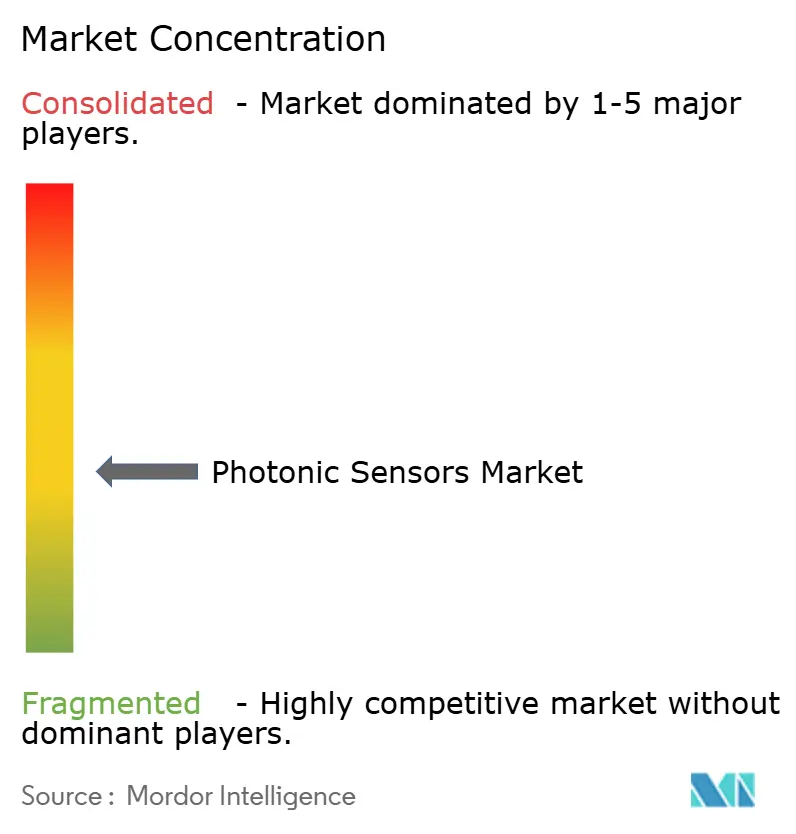

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Photonik-Sensoren von Mordor Intelligence

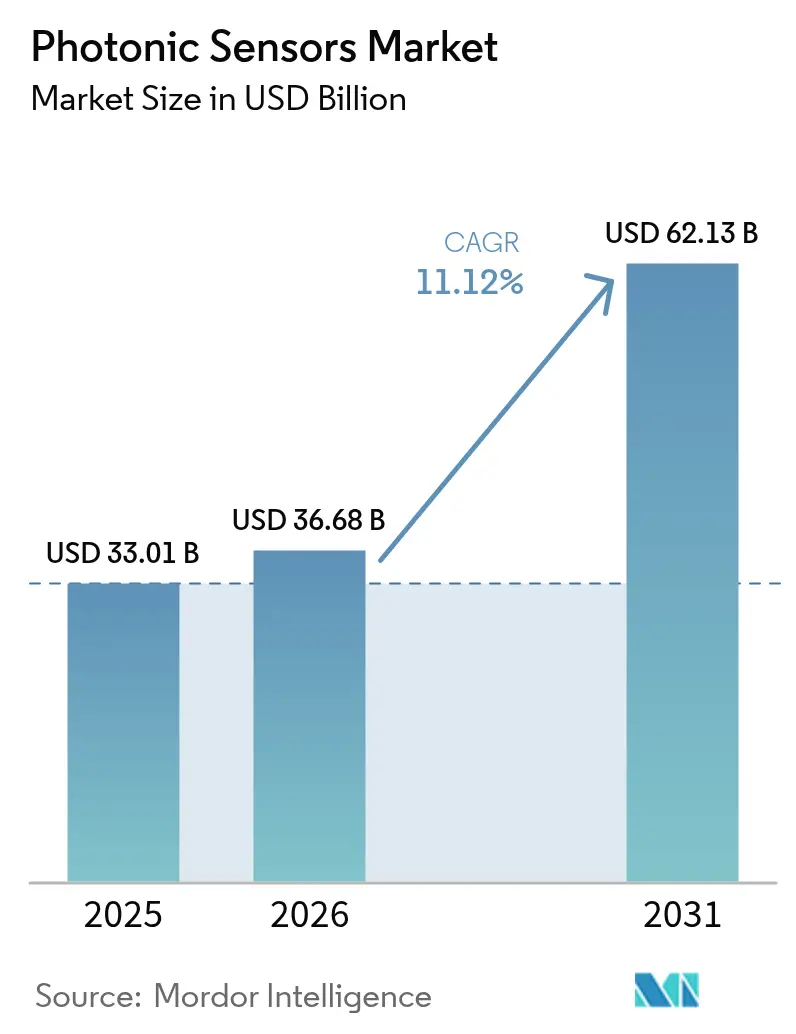

Die Marktgröße für Photonik-Sensoren wird voraussichtlich von 33,01 Milliarden USD im Jahr 2025 auf 36,68 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 11,12 % über den Zeitraum 2026–2031 einen Wert von 62,13 Milliarden USD erreichen. Fertigungsautomatisierung, der Ausbau faseroptischer Infrastrukturen und Initiativen für intelligente Städte treiben diese Expansion voran, während integrierte photonische Schaltkreise On-Chip-Sensorarchitekturen ermöglichen, die elektronische Sensoren übertreffen. Bildsensoren bleiben dominant, da Fahrzeugsicherheitssysteme und industrielle Qualitätsprüfungen hochauflösende Datenerfassung erfordern. Die Industrieautomatisierung macht nahezu ein Drittel der globalen Nachfrage aus, da faseroptische Sensoren elektromagnetische Immunität mit robuster Langlebigkeit verbinden.[1]STMicroelectronics, „Geschäftsbericht 2024,” st.com Nordamerika behält die größte regionale Basis dank anhaltender Verteidigungsausgaben und Kapazitätserweiterungen im Halbleiterbereich, während der asiatisch-pazifische Raum das stärkste Wachstum verzeichnet, da Fabriken auf Industrie-4.0-Standards umrüsten.[2]Photonics21, „Europäischer Photonik-Marktbericht 2024,” photonics21.org Entwickler, die vertikale Integration und die Beschaffung von Spezialfasern beherrschen, verschaffen sich einen Vorteil, da Engpässe bei Rohmaterialien und hohe Investitionskosten neue Marktteilnehmer abschrecken

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Bildsensoren im Jahr 2025 mit einem Umsatzanteil von 37,55 % am Markt für Photonik-Sensoren, während LiDAR-Sensoren bis 2031 voraussichtlich mit einer CAGR von 12,03 % zulegen werden.

- Nach Endverbraucherbranche hielt die Industrieautomatisierung im Jahr 2025 einen Anteil von 29,21 % am Markt für Photonik-Sensoren, während Automobilanwendungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 11,71 % wachsen werden.

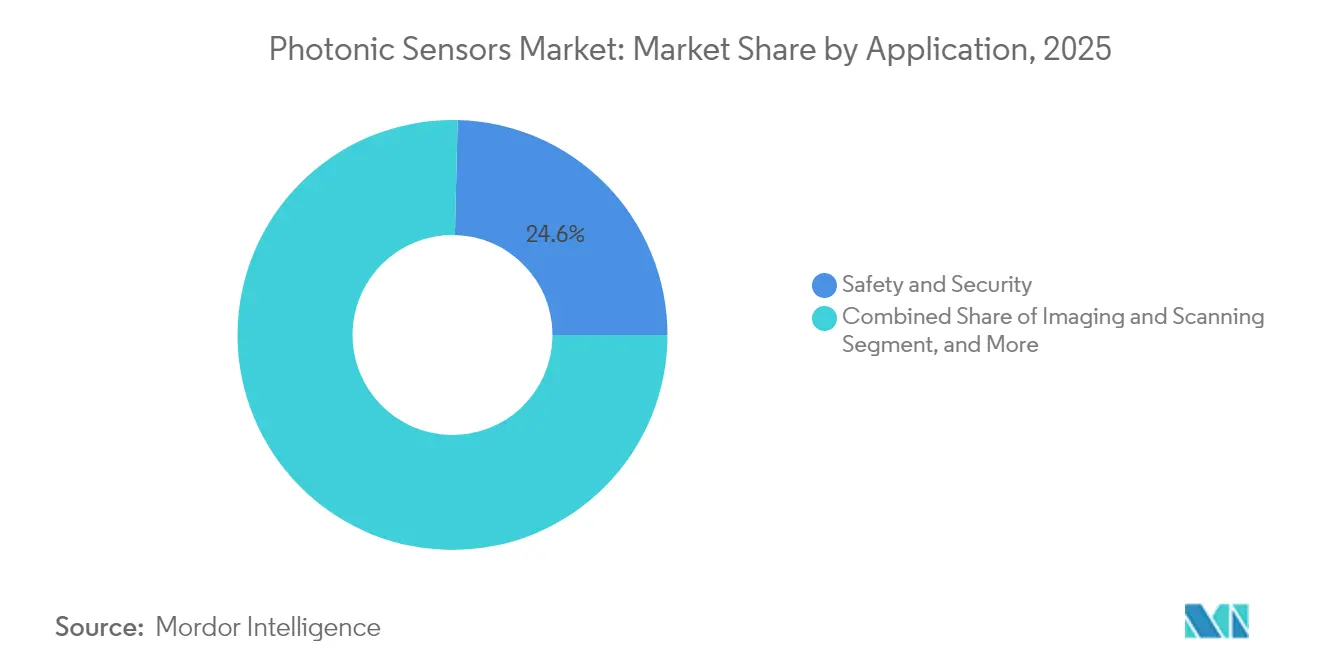

- Nach Anwendung entfielen 24,62 % des Marktes für Photonik-Sensoren auf Sicherheit und Schutz, der auch der am schnellsten wachsende Anwendungsfall mit einer CAGR von 11,56 % bis 2031 ist.

- Nach Technologie erzielten Fotodioden- und CMOS-Plattformen im Jahr 2025 einen Marktanteil von 41,32 % am Markt für Photonik-Sensoren, während Terahertz-Photonik die höchste CAGR von 12,22 % bis 2031 anstrebt.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,28 % am Markt für Photonik-Sensoren, während der asiatisch-pazifische Raum auf Basis von Automatisierungsprogrammen in China, Japan und Südkorea mit einer CAGR von 12,09 % zulegen soll

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Photonik-Sensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Automatisierung in Fertigungsumgebungen | +2.5% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in faseroptische Kommunikationsinfrastruktur | +1.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Sicherheits- und Schutzsystemen in intelligenten Städten | +1.2% | Global, Frühadoption in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Gesundheitsdiagnostik durch Nutzung biophototonischer Messung | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung integrierter photonischer Schaltkreise zur Ermöglichung von On-Chip-Sensorik | +0.9% | Global, angeführt von Halbleiter-Zentren im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach LiDAR-basierter Wahrnehmung in der Lagerrobotik | +1.1% | Global, konzentriert auf entwickelte Märkte mit hohen Arbeitskosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Automatisierung in Fertigungsumgebungen

Industrieanlagen setzen Photonik-Sensoren dort ein, wo Präzision auf Mikron-Ebene und Immunität gegen elektromagnetische Störungen geschäftskritisch sind.[3]STMicroelectronics, „Geschäftsbericht 2024,” st.com Lackschichtdickenmessungen, Schweißnahtprüfung und Schwingungsüberwachung verdeutlichen, wie faseroptische Sensorik die Produktionsausbeute steigert. Predictive-Maintenance-Programme integrieren verteilte photonische Arrays, die Lagerverschleiß erkennen, bevor ein Totalausfall eintritt. Karosseriebaubetriebe in der Automobilindustrie nutzen Laserverschiebungssensoren zur Roboterführung und reduzieren damit Taktzeiten. Die Einführung von Industrie 4.0 verstärkt die Nachfrage nach Echtzeit-Analysen, und die Langlebigkeit von Photonik-Sensoren kompensiert die anfänglichen Investitionskosten. Mit zunehmender Digitalisierung der Fabriken verankert sich der Markt für Photonik-Sensoren tiefer in Regelkreisen, die deterministische Daten erfordern.

Zunehmende Investitionen in faseroptische Kommunikationsinfrastruktur

Telekommunikationsanbieter setzen verteilte faseroptische Sensorik ein, um Temperatur, Dehnung und Einbruch entlang Tausender Kilometer Netz zu überwachen und die Dienstverfügbarkeit zu sichern.[4]Corning Incorporated, „Formular 10-K Jahresbericht 2024,” corning.com Rechenzentrumsbetreiber integrieren photonische Temperatur-Arrays in Server-Racks, um Hotspots zu lokalisieren, die elektronische Messfühler nicht erfassen. Die 5G-Verdichtung vervielfacht Basisstationsverbindungen und treibt die Einführung optischer Inline-Monitore voran, die Latenz und Leistungsabweichungen melden. Intelligente-Netz-Programme, die durch Konjunkturpakete in Nordamerika und Europa finanziert werden, umfassen faseroptische Fehlererkennung zur Reduzierung von Ausfallhäufigkeiten. Mit fortschreitenden Kapazitätserweiterungen wird eingebettete Sensorik zu einem Standardmerkmal, das den Markt für Photonik-Sensoren in Hardware der Betreiberklasse ausweitet.

Steigende Nachfrage nach Sicherheits- und Schutzsystemen in intelligenten Städten

Gemeinden installieren LiDAR-Zebrastreifen-Monitore, die die Fußgängersicherheit selbst bei starkem Regen oder Nebel gewährleisten. Flughäfen setzen Terahertz-Scanner ein, die versteckte Bedrohungen ohne ionisierende Strahlung erkennen. Verteilte Faserarrays schützen Pipelines und Grenzen, da passive Glasfasern Eindringversuche erkennen, ohne Signale auszusenden. Luftqualitätsprogramme in städtischen Gebieten platzieren photonische Gassensoren auf Straßenmöbeln und erstellen granulare Verschmutzungskarten für die Durchsetzung von Richtlinien. Verkehrsmanagementsysteme kombinieren Bild- und Entfernungsdaten von Photonik-Sensoren, um die Signalsteuerung und die Routing von Einsatzfahrzeugen zu optimieren. Der Markt für Photonik-Sensoren profitiert davon, da Budgets für die öffentliche Sicherheit berührungslose, hochpräzise Erkennung priorisieren.

Expansion der Gesundheitsdiagnostik durch Nutzung biophototonischer Messung

Medizingerätehersteller vermarkten kontinuierliche Glukosemonitore mit photonischen Biosensoren, die routinemäßige Fingerstiche für 400 Millionen Diabetespatienten überflüssig machen. Chirurgieroboter wenden Spektralbildgebung an, um gesundes von erkranktem Gewebe in Echtzeit zu unterscheiden und Resektionsränder zu verbessern. Point-of-Care-Kits betten photonische Quantenpunkt-Sonden ein, die Krankheitserreger innerhalb von Minuten identifizieren und Behandlungsentscheidungen beschleunigen. Tragbare Geräte für eine alternde Bevölkerung überwachen jetzt Herzrhythmus und Sauerstoffsättigung mit miniaturisierten photonischen Emittern und Detektoren. Da Erstattungsrichtlinien aufholen, integrieren Krankenhäuser photonische Sensorik in diagnostische Arbeitsabläufe und erweitern den Markt für Photonik-Sensoren in ambulante und häusliche Versorgungseinstellungen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Implementierungskosten | -1.1% | Global, besonders in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an universellen Branchenstandards | -0.5% | Global, stärkere Auswirkung auf fragmentierte regionale Märkte | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Spezial-Glasfaser-Vorformen | -0.7% | Global, konzentrierte Auswirkung auf faseroptische Sensorsegmente | Mittelfristig (2–4 Jahre) |

| Leistungsabfall von Photonik-Sensoren in rauen Strahlungsumgebungen | -0.3% | Luft- und Raumfahrt, Verteidigungs- und Nuklearsektoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Implementierungskosten

Umfassende Photonik-Sensorsysteme kosten 50.000–200.000 USD gegenüber 10.000–30.000 USD für elektronische Pendants, was die Amortisationszeiten für Fabriken und Kliniken verlängert. Kleinunternehmen verzögern Upgrades trotz niedrigerer Wartungskosten über den Produktlebenszyklus. Der Einsatz erfordert Spezialisten und Schulungen, was die Gesamtbetriebskosten erhöht. Im Gesundheitswesen hinken Erstattungspläne der Technologie hinterher und begrenzen die Einführung biophototonischer Diagnostik, selbst wenn klinische Vorteile offensichtlich sind. Mit zunehmendem Volumen und ausgereiften integrierten Designs sinken die Stückpreise, aber kurzfristige Budgets bremsen die Entwicklung des Marktes für Photonik-Sensoren.

Lieferkettenengpässe bei Spezial-Glasfaser-Vorformen

Weniger als zehn Anbieter fertigen sensorgerechte Vorformen, und jeder Erweiterungszyklus benötigt bis zu zwei Jahre für Genehmigungen, Bau und Qualifizierung. Seltene-Erde-Dotierstoffe sind geopolitischen Risiken ausgesetzt, was Lagerpuffer unerlässlich macht. Qualitätsstandards übersteigen Telekommunikationsklassen, was die Ausbeute senkt und den Preis erhöht. Wenn die Nachfrage nach verteilten faseroptischen Systemen steigt, verlängern sich die Lieferzeiten, was vertikal integrierten Anbietern mit eigenen Ziehturmkapazitäten zugute kommt. Der Markt für Photonik-Sensoren stößt daher auf Mengengrenzen, bis neue Kapazitäten oder Ersatzmaterialien entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LiDAR-Sensoren treiben Innovation voran

Bildsensoren hielten im Jahr 2025 einen Marktanteil von 37,55 % am Photonik-Sensorenmarkt, da Fahrzeugkameras, industrielle Zeilenscan-Systeme und Bildverarbeitungswerkzeuge skalierbare, kostengünstige Optoelektronik erforderten. LiDAR-Plattformen verzeichnen jedoch mit 12,03 % CAGR das stärkste Wachstum, bedingt durch autonome Mobilität, Lagerrobotik und intelligente Infrastrukturprojekte, die Echtzeit-3D-Kartierung benötigen. Festkörperdesigns haben den Stückpreis von 10.000 USD im Jahr 2020 auf unter 1.000 USD bis 2024 gesenkt und damit eine wesentliche Adoptionsbarriere beseitigt. Faseroptische Sensoren nehmen Nischenrollen bei der strukturellen Gesundheitsüberwachung ein, wo die Unempfindlichkeit gegenüber Blitzschlag und elektromagnetischen Störungen die Kosten überwiegt. Biophotonische Sensoren gewinnen in der Diagnostik an Bedeutung, insbesondere bei der Glukose- und Laktatüberwachung für das Management chronischer Erkrankungen.

LiDAR-Anbieter integrieren Strahlsteuerung und Signalverarbeitung auf Silizium-Photonik-Chips – eine wichtige Innovation innerhalb der breiteren Photonik-Industrie – um die Gehäusegröße zu reduzieren und den Stromverbrauch zu senken, was den Anforderungen der automobilen Qualifizierung entspricht. Bildsensorhersteller nutzen die Fertigungsvorteile der CMOS-Technologie, um Hochdynamikbereich-Geräte für extreme Beleuchtungsverhältnisse bei der Fabrikinspektion auf den Markt zu bringen. Terahertz-Bildgebungsgeräte adressieren Sicherheitsscreening und zerstörungsfreie Prüfung, obwohl Materialabsorption und regulatorische Hürden das kurzfristige Volumen begrenzen. Quantenpunkt-Detektoren versprechen Infrarotempfindlichkeit bei Raumtemperatur und wecken Interesse für Nachtsichtanwendungen. Mit zunehmender Reife jeder Technologie findet eine gegenseitige Befruchtung statt: 3D-Kameras integrieren Strukturlicht-Emitter, und LiDAR-Einheiten binden Kameras für die Sensorfusion ein. Diese Konvergenz diversifiziert die Einnahmequellen innerhalb des Photonik-Sensorenmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilbeschleunigung gestaltet die Nachfrage neu

Die Industrieautomatisierung hielt im Jahr 2025 einen Anteil von 29,21 % am Markt für Photonik-Sensoren, da vorausschauende Wartung und Qualitätssicherung kontinuierliche, störungsfreie Daten erfordern. Die Automobilkategorie wächst bis 2031 mit einer CAGR von 11,71 %, da fortschrittliche Fahrerassistenzsysteme LiDAR-, Bildgebungs- und Infrarot-Arrays für Sicherheitsredundanz hinzufügen. Die Nachfrage aus Luft- und Raumfahrt sowie Verteidigung bleibt für Navigation und Bedrohungserkennung stabil, mit robusten Photonik-Sensoren für Vibrations-, Strahlungs- und Temperaturextreme.

Das Gesundheitswesen beschleunigt sich durch tragbare Biosensoren und robotergestützte Chirurgie, während Energieversorger verteilte faseroptische Systeme für die Echtzeit-Überwachung von Pipelines und Kabelleitungen einsetzen. Unterhaltungselektronik bleibt preissensitiv, doch Augmented-Reality-Headsets und Gestensteuerungsgeräte eröffnen neue Design-Win-Möglichkeiten. Umweltüberwachungsbehörden setzen photonische Gasanalysatoren ein, die Schadstoffe im Teile-pro-Milliarden-Bereich erkennen. Diese Trends verbreitern insgesamt den Fußabdruck der Photonik-Sensorindustrie über ihre frühen industriellen Wurzeln hinaus.

Nach Anwendung: Dominanz von Sicherheit und Schutz setzt sich fort

Sicherheit und Schutz hielt 24,62 % des Umsatzes im Jahr 2025 und führt auch das Wachstum mit einer CAGR von 11,56 % an, da Städte in den Schutz kritischer Infrastrukturen investieren. Perimeter-Intrusion-Systeme verwenden verteilte faseroptische Kabel, um Vibrationen entlang von Zäunen und Pipelines zu erkennen. LiDAR-Zebrastreifen-Leuchten verbessern das Fußgängerbewusstsein für vernetzte Fahrzeuge, während Terahertz-Scanner Flughafenkontrollpunkte ohne Strahlungsrisiko aufrüsten. Die strukturelle Gesundheitsüberwachung verfolgt Brücken und Tunnel durch Messung von Mikrodehnung und Temperaturdrift.

Temperatur- und Druckmessung dient Chemieanlagen und Stromnetzen, die in Hochspannungsumgebungen betrieben werden, wo elektronische Messfühler vorzeitig versagen. Chemische und biologische Erkennung setzt Raman- und oberflächenverstärkte Techniken für die pharmazeutische Prozesskontrolle und Umwelteinhaltung ein. Positions- und Verschiebungssensoren sind die Grundlage der Robotik und Halbleiterlithografie, die Nanometer-Genauigkeit erfordern. Multimodale Lösungen kombinieren Infrarotbildgebung, Gasmessung und Verschiebungsmessung in einem Gehäuse, vereinfachen die Installation und fördern die Einführung im gesamten Markt für Photonik-Sensoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Entstehung der Terahertz-Photonik

Fotodioden- und CMOS-Architekturen erwirtschafteten 41,32 % des Umsatzes im Jahr 2025, da veraltete Halbleiterlinien hohe Volumina zu wettbewerbsfähigen Kosten produzieren und damit zur Standardwahl für Verbraucher- und Industriekameras werden. Terahertz-Photonik verzeichnet die höchste CAGR von 12,22 %, da sie Detektionslücken zwischen Mikrowellen- und Infrarotbändern für die Bildgebung verborgener Objekte und die Trockenheitsbewertung in Verbundwerkstoffen schließt.

Faser-Bragg-Gitter zeichnen sich bei der verteilten Dehnungs- und Temperaturmessung über Dutzende von Kilometern aus und ermöglichen Pipeline- und Schienenbetreibern, Anomalien schnell zu lokalisieren. Fabry-Pérot-Interferometer bieten Sub-Nanometer-Verschiebungsauflösung für Metrologie-Labore und Präzisionsmaschinen. Raman- und Brillouin-Streuung liefert Temperatur-Dehnungs-Diskriminierung, die für die Zustandsbewertung von Hochspannungskabeln entscheidend ist. Quantenpunkte und Nanophotonik versprechen extreme Empfindlichkeit für die Biosensorik, aber Herausforderungen bei der Massenproduktion bleiben bestehen. In integrierte photonische Schaltkreise eingebettete Künstliche-Intelligenz-Firmware passt Abtastfrequenz und Verstärkung im laufenden Betrieb an und reduziert den Datenübertragungsaufwand. Diese Innovationen vergrößern den Wertbeitrag des Marktes für Photonik-Sensoren.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,28 % des Umsatzes aus, bedingt durch anhaltende Verteidigungsbeschaffung, Halbleiterfabriken und frühe Pilotprojekte für autonome Fahrzeuge, die auf leistungsstarke Sensorik angewiesen sind. Forschungsuniversitäten und Risikokapital-Ökosysteme verkürzen die Zeit vom Konzept bis zur Marktreife, während Reshoring-Anreize die Nachfrage in Chip- und Batteriewerken steigern. Die FDA-Regulierung verlängert die Markteinführungszeiten für Medizingeräte, erhöht aber auch die Markteintrittsbarrieren und schützt etablierte Anbieter im Markt für Photonik-Sensoren.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 12,09 %, da China, Japan und Südkorea Fabriken automatisieren, um Arbeitskosten auszugleichen und Exportqualitätsstandards zu erfüllen. Chinas Gürtel-und-Straße-Projekte integrieren faseroptische Überwachung in Pipelines und Eisenbahnen. Japans alternde Gesellschaft übernimmt photonische Diagnostik für die Heimversorgung, während Südkoreas Halbleiterindustrie luftgetragene Partikeldetektoren mit Pikogramm-Empfindlichkeit installiert. Lokale Regierungen gewähren Steuervergünstigungen für Sensorfabriken und stärken regionale Lieferketten.

Europa balanciert Technologieexporte mit strengen Sicherheits- und Nachhaltigkeitsmandaten. Deutschlands Industrie-4.0-Programm verbreitet intelligente Sensorik in Mittelstandsfabriken, und EU-Gelder aus dem Europäischen Green Deal finanzieren Intelligente-Netz-Ausrollungen, die verteilte faseroptische Sensorik nutzen. Automobil-OEMs in Deutschland, Frankreich und Schweden integrieren Mehrfachsensor-Redundanz zur Erreichung von Euro-NCAP-Bewertungen und stärken damit die Nachfrage nach Photonik-Sensoren. Lateinamerika und Afrika bleiben noch in der Frühphase, werden aber Wachstum freisetzen, wenn Telekommunikations- und Energieinfrastrukturen modernisiert werden. Insgesamt schützt die regionale Diversifizierung den Markt für Photonik-Sensoren vor regionalen Einzelschocks.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert; die fünf größten Anbieter halten zusammen weniger als 40 %, sodass kein Anbieter einen Anteil von 8 % überschreitet. Banner Engineering, Baumer, Omron, STMicroelectronics und Hamamatsu Photonics dominieren etablierte Segmente wie Fabrikautomatisierung und medizinische Bildgebung. Sie investieren in proprietäre Fertigung und anwendungsspezifische integrierte Schaltkreise, was einen Anbieterwechsel für Kunden kostspielig macht. Vertikale Integration sichert Spezialfasern, Laser und Verpackung und mindert das Lieferkettenrisiko, das Wettbewerber verzögern kann.

Strategische Schritte verdeutlichen die Dynamik des Technologiewettbewerbs. STMicroelectronics stellte 3,2 Milliarden USD für die Skalierung der Silizium-Photonik für LiDAR und Rechenzentrums-Module bereit und verringerte damit Kostenlücken gegenüber der Elektronik. Coherent übernahm die Sensorsparte von II-VI, um Laser und Detektoren unter einem Dach zu vereinen und die Reichweite in der Industrieautomatisierung zu erweitern. Banner Engineering nutzt Microsoft Azure IoT, um cloud-verbundene photonische Kits zu liefern, die vorausschauende Wartung mit minimaler Konfiguration ermöglichen. Terahertz-Start-ups konzentrieren sich auf nischenspezifische Durchbrüche, wie schnelle Körperscanner-Portale, mit dem Ziel, Technologielizenzen zu vergeben, anstatt vollständige Produktionslinien aufzubauen.

Der Preisdruck hält an, aber geistiges Eigentum und Anwendungswissen sichern die Margen. Führende Anbieter verhandeln langfristige Take-or-Pay-Verträge für Seltene-Erde-Dotierstoffe. Aufstrebende Akteure differenzieren sich durch integrierte Künstliche Intelligenz, Miniaturisierung und individuelle Algorithmen, die auf unterversorgte biomedizinische und Mobilitätssegmente abzielen. Der Markt für Photonik-Sensoren belohnt daher sowohl Größenvorteile als auch Spezialisierung.

Branchenführer im Markt für Photonik-Sensoren

Banner Engineering Corp

Baumer Holding AG

STMicroelectronics NV

Hamamatsu Photonics KK

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: STMicroelectronics gab eine Erweiterung der Silizium-Photonik-Kapazität in Crolles im Wert von 2,9 Milliarden EUR (3,2 Milliarden USD) für Automobil-LiDAR und Rechenzentrums-Links bekannt.

- August 2024: Coherent Corp schloss die Übernahme der Sensorsparte von II-VI für 1,8 Milliarden USD ab und schuf damit eine vertikal integrierte faseroptische Sensorplattform.

- Juli 2024: Hamamatsu Photonics stellte eine Quantenpunkt-Biosensor-Plattform vor, die die FDA-Durchbruchbezeichnung für die kontinuierliche Glukoseüberwachung erhielt.

- Juni 2024: Banner Engineering ging eine Partnerschaft mit Microsoft Azure IoT ein, um Echtzeit-Analysen zu cloud-verbundenen photonischen Sensor-Suites hinzuzufügen.

Berichtsumfang des globalen Marktes für Photonik-Sensoren

Der Photonik-Sensor erfasst Licht und wandelt es in ein elektrisches Signal um. Die photonische Sensortechnologie integriert Lichtemission, -detektion und -übertragung durch Faseroptik und optische Komponenten. Photonik-Sensoren werden in vielen Anwendungen eingesetzt, wie LiDAR, LADAR, laserinduzierte Fluoreszenz (LIF), Kalorimetrie, Szintillationsdetektion, Spektroskopie und biologische Fluoreszenzdetektion.

Der Markt für Photonik-Sensoren ist segmentiert nach Produkttyp (faseroptische Sensoren, biophototonische Sensoren, Bildsensoren und andere Produkttypen), Endverbraucherbranche (Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Industrie, Gesundheitswesen, Energie und Strom, Unterhaltungselektronik und andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Faseroptische Sensoren |

| Bildsensoren |

| Biophototonische Sensoren |

| LiDAR-Sensoren |

| Sonstige Produkttypen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Industrieautomatisierung |

| Gesundheitswesen und Biowissenschaften |

| Energie und Strom |

| Unterhaltungselektronik |

| Umweltüberwachung |

| Sonstige Endverbraucherbranchen |

| Strukturelle Gesundheitsüberwachung |

| Temperatur- und Druckmessung |

| Chemische und biologische Messung |

| Positions- und Verschiebungsmessung |

| Sicherheit und Schutz |

| Bildgebung und Scanning |

| Sonstige |

| Faser-Bragg-Gitter |

| Fabry-Pérot-Interferometrie |

| Raman- und Brillouin-Streuung |

| Fotodiode und CMOS |

| Quantenpunkte und Nanophotonik |

| Terahertz-Photonik |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Produkttyp | Faseroptische Sensoren | ||

| Bildsensoren | |||

| Biophototonische Sensoren | |||

| LiDAR-Sensoren | |||

| Sonstige Produkttypen | |||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Automobilindustrie | |||

| Industrieautomatisierung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Energie und Strom | |||

| Unterhaltungselektronik | |||

| Umweltüberwachung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Anwendung | Strukturelle Gesundheitsüberwachung | ||

| Temperatur- und Druckmessung | |||

| Chemische und biologische Messung | |||

| Positions- und Verschiebungsmessung | |||

| Sicherheit und Schutz | |||

| Bildgebung und Scanning | |||

| Sonstige | |||

| Nach Technologie | Faser-Bragg-Gitter | ||

| Fabry-Pérot-Interferometrie | |||

| Raman- und Brillouin-Streuung | |||

| Fotodiode und CMOS | |||

| Quantenpunkte und Nanophotonik | |||

| Terahertz-Photonik | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Photonik-Sensoren im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 62,13 Milliarden USD erreicht.

Welche Region wächst am schnellsten bei Photonik-Sensoren?

Für den asiatisch-pazifischen Raum wird eine CAGR von 12,09 % zwischen 2026 und 2031 prognostiziert.

Welche Produktkategorie führt beim aktuellen Umsatz?

Bildsensoren halten 37,55 % des Umsatzes im Jahr 2025.

Warum gewinnen LiDAR-Sensoren an Bedeutung?

Die Kosten für Festkörper-LiDAR sanken auf unter 1.000 USD, was eine breitere Nutzung in autonomen Fahrzeugen und der Robotik ermöglicht.

Welcher Hauptfaktor hemmt die Einführung in Schwellenmärkten?

Hohe anfängliche Implementierungskosten verzögern Investitionen trotz langfristiger Zuverlässigkeitsvorteile.

Seite zuletzt aktualisiert am: