Photoinitiator Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

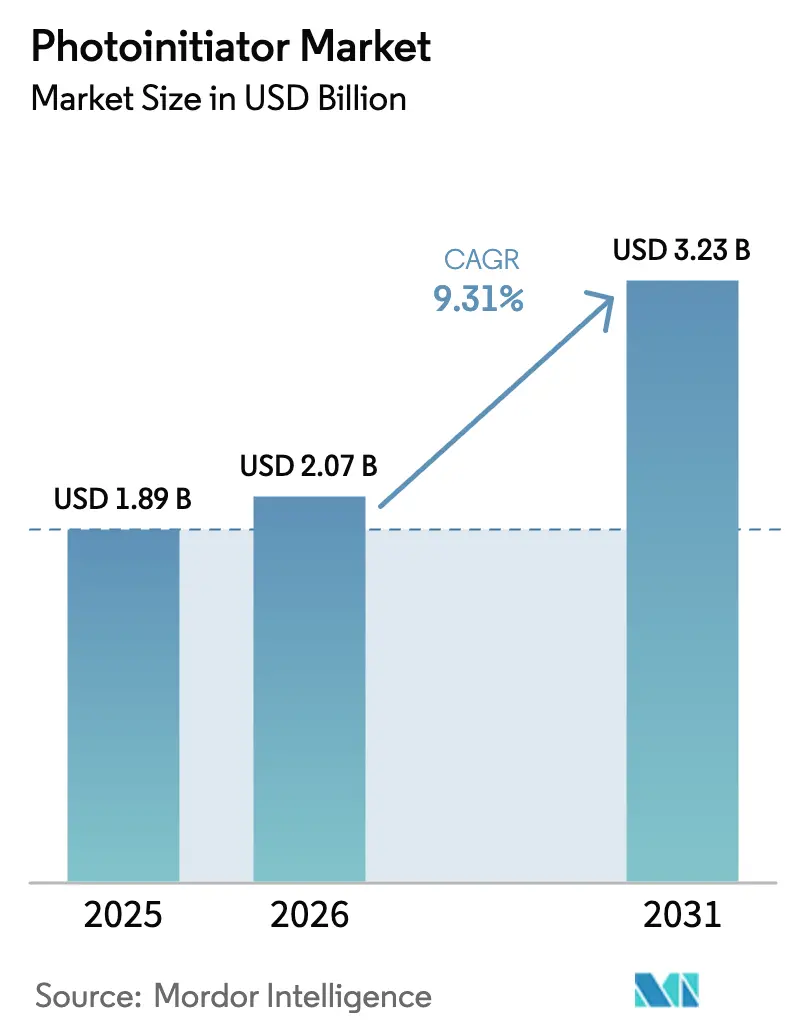

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 3.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Photoinitiator Marktanalyse von Mordor Intelligence

Die Photoinitiator Marktgröße wird im Jahr 2026 auf 2,07 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 1,89 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 3,23 Milliarden USD ausweisen, mit einer CAGR von 9,31 % über den Zeitraum 2026-2031. LED-zentrierte Aushärtungsprozesse ersetzen Breitspektrum-Quecksilberdampflampen, weshalb Formulierer Photoinitiator-Pakete neu gestalten, um bei Wellenlängen von 365 nm bis 405 nm effizient zu absorbieren. Die Nachfrage wächst auch dadurch, dass die UV-Härtung aus Beschichtungen und Druck in die Elektronikfertigung, den 3D-Druck und biomedizinische Geräte vordringt. Hersteller, die LED-Kompatibilität, niedrige Migration und regulatorische Compliance beherrschen, differenzieren sich jetzt, während die Rohstoffvolatilität bei Acylphosphinoxiden zusätzlichen Kostendruck erzeugt. Der Asien-Pazifik-Raum bleibt das zentrale Fertigungszentrum und hält den Photoinitiator Markt eng mit den regionalen Elektronik- und Verpackungslieferketten verbunden.

Wesentliche Erkenntnisse des Berichts

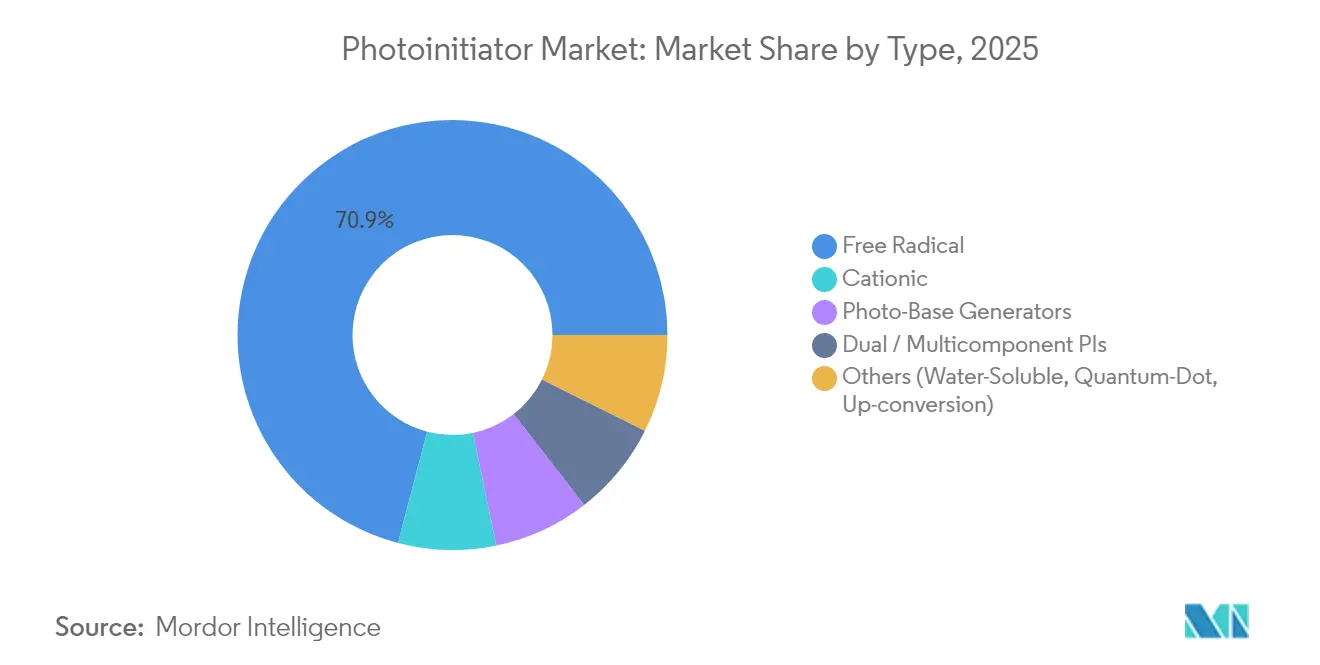

- Nach Typ hielten radikalische Photoinitiatoren im Jahr 2025 einen Photoinitiator Marktanteil von 70,92 %, und das Segment verfolgt eine CAGR von 10,12 % bis 2031.

- Nach Lichtquelle entfielen 54,60 % der Photoinitiator Marktgröße im Jahr 2025 auf UV-Quecksilberdampflampen, jedoch verzeichnen UV-LED-Systeme das stärkste Wachstum mit einer CAGR von 9,98 %.

- Nach Anwendung erzielte Beschichtungen im Jahr 2025 einen Umsatzanteil von 43,78 %, während 3D-Druck und additive Fertigung voraussichtlich mit einer CAGR von 10,05 % expandieren werden.

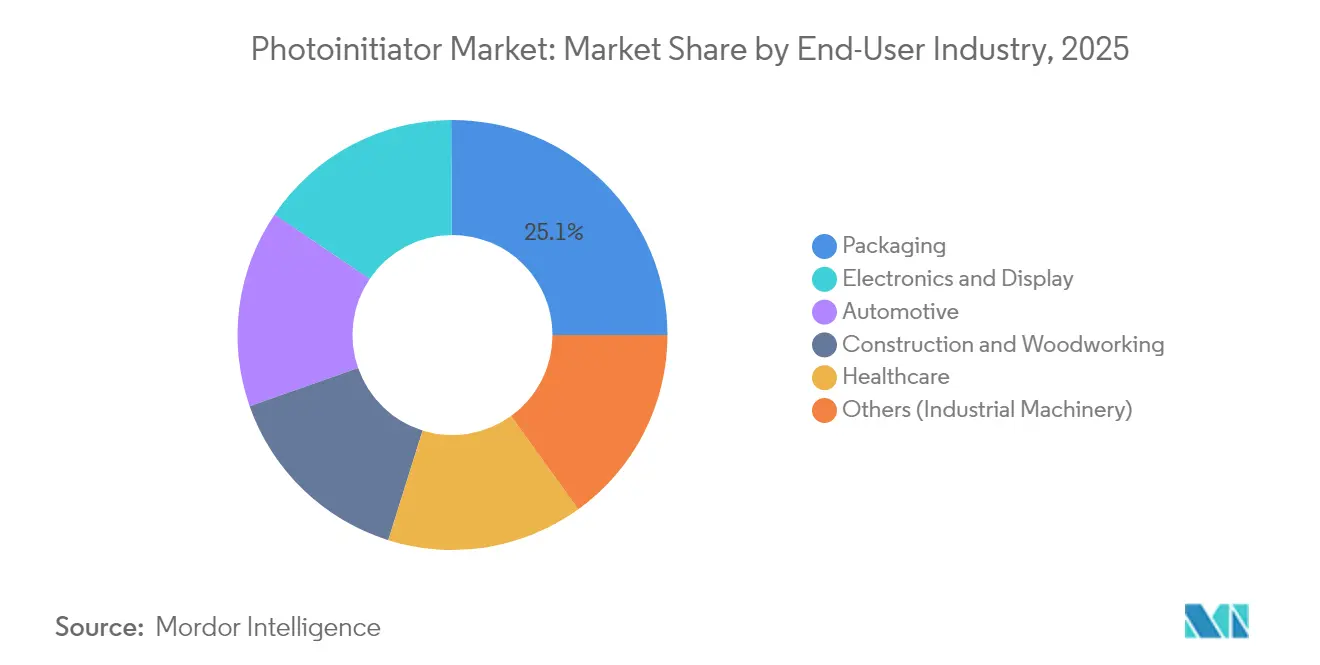

- Nach Endverbraucherbranche entfielen auf Verpackung im Jahr 2025 25,10 % der Photoinitiator Marktgröße, während Elektronik- und Displayanwendungen beim Wachstum mit einer CAGR von 10,74 % führen.

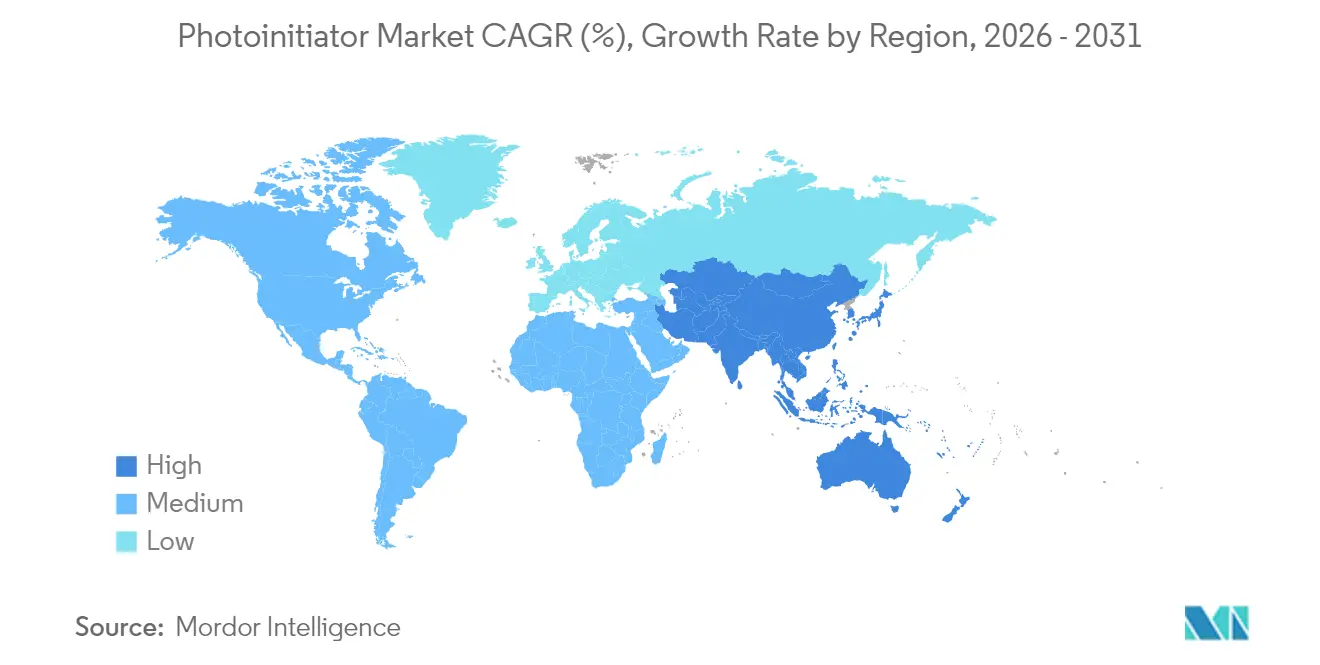

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Photoinitiator Marktanteil von 39,55 % und soll bis 2031 mit einer CAGR von 11,02 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Photoinitiator Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage aus UV-LED-Druck und -Verpackung | +2.8% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2-4 Jahre) |

| Expansion der 3D-Druck-Photopolymere | +2.1% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der Lichtaushärtungsanwendungen in der Zahn- und Biomedizin | +1.6% | Global, mit Premiumsegmenten in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Regulatorischer Druck für VOC-freie Industriebeschichtungen | +1.4% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Inline-UV-Härtung in der Hochgeschwindigkeits-Elektronikfertigung | +1.2% | Kernmarkt Asien-Pazifik, mit Expansion nach Mexiko und Osteuropa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage aus UV-LED-Druck und -Verpackung

UV-LED-Einheiten liefern schmalbandig Licht bei 365-405 nm mit höherer Photonendichte, sodass Verpackungskonverter auf Initiatoren wie Bis(2,4,6-trimethylbenzoyl)-phenylphosphinoxid (BAPO) umsteigen müssen, die in diesem Bereich eine starke Absorption zeigen und für eine Tiefenhärtung schnell ausbleichen. Die Einhaltung lebensmittelkontaktrechtlicher Anforderungen verstärkt den Bedarf an migrationsarmen Qualitäten, und die Regulierungsrichtung in den Vereinigten Staaten und der Europäischen Union verschärft weiterhin die VOC-Grenzwerte und beschleunigt die LED-Umstellung[1]Umweltschutzbehörde, „Nationale Standards für flüchtige organische Verbindungen aus Aerosolbeschichtungen”, epa.gov. Anbieter, die frühzeitig in LED-fähige Chemikalien investieren, erlangen bei der Nachrüstung von Drucksälen in Etiketten- und Flexibel-Verpackungslinien bevorzugten Status.

Expansion der 3D-Druck-Photopolymere

Drucker nach dem Digital-Light-Processing-(DLP)- und Stereolithografie-(SLA)-Verfahren dringen nun in Fertigungsvolumina vor und fordern Initiatoren, die in pigmentierten, hochviskosen oder keramikgefüllten Harzen arbeiten, ohne die Maßhaltigkeit zu beeinträchtigen. Wasserlösliche Ladungsübertragungs-Pakete ermöglichen zellfreundliche Hydrogelkonstruktionen, während BAPO-Formulierungen mit niedriger Beladung (0,1-0,5 Gew.-%) bessere mechanische Eigenschaften und schnellere Schichtzeiten als herkömmliche Campherchinon-Systeme liefern.

Wachstum der Lichtaushärtungsanwendungen in der Zahn- und Biomedizin

Dentalkomposite entwickeln sich weg von gelbstichigem Campherchinon hin zu Acylphosphinoxiden wie TPO und BAPO, die unter 405-nm-LEDs aushärten und die Farbneutralität erhalten. Cytotoxizitätsuntersuchungen zeigen jedoch erhebliche Unterschiede: BAPO weist den höchsten zellulären Stress auf, während MBF und TPOL sicherere Profile aufweisen, was Formulierer dazu veranlasst, Aushärtungskinetik und Biokompatibilität in Einklang zu bringen. Germaniumbasierte Initiatoren bieten geringere Toxizität und eine rotverschobene Absorption, sind jedoch weiterhin kostspielig und nehmen eine Nischenstellung ein.

Regulatorischer Druck für VOC-freie Industriebeschichtungen

Nordamerikanische und europäische Normen für Architektur- und Wartungsbeschichtungen begrenzen VOCs mittlerweile so streng, dass 100%-Feststoff-UV-Systeme zur Regel für Metall- und Kunststoffbauteile geworden sind. BAPO-getriebene Polyurethan-Acrylate erfüllen Korrosions- und Kratzschwellenwerte ohne Lösungsmittel, während thiol-en-basierte wassergetragene UV-Beschichtungen mit nur 3 Gew.-% Initiatorbeladung im Sonnenlicht vollständig aushärten. Aufwärtskonversions-Nanopartikel-gestützte Systeme eröffnen zudem Nah-Infrarot-Härtung für Abschnitte mit einer Dicke von mehr als 2,5 cm.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxizitätsbedenken bei Benzophenon- und TPO-Derivaten | -1.8% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Rohstoffpreise für Acylphosphinoxide | -1.2% | Global, mit besonderer Auswirkung auf kostensensible asiatische Märkte | Mittelfristig (2-4 Jahre) |

| Lieferengpässe bei Vorprodukten für Spezial-Photoinitiatoren | -0.8% | Global, mit Konzentrationsrisiko bei spezialisierten Chemikalienlieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizitätsbedenken bei Benzophenon- und TPO-Derivaten

Health Canada hat Benzophenon gemäß Anhang 1 als toxisch eingestuft und dabei potenzielle Nieren- und Leberschäden als Begründung angeführt; Regulierungsbehörden prüfen ähnliche Maßnahmen bei TPO-Derivaten, was Konverter dazu veranlasst, verdächtige Qualitäten schrittweise einzustellen[2]Regierung Kanadas, „Risikomanagementsumfang für Benzophenon”, canada.ca. Um der Entwicklung voraus zu sein, untersuchen Formulierer Benzoxazin-2-on-Gerüste, die hohe Quantenausbeuten aufrechterhalten und gleichzeitig Klassifizierungsauslöser vermeiden.

Steigende Rohstoffpreise für Acylphosphinoxide

Eine enge globale Herstellerbasis für organophosphorhaltige Zwischenprodukte bedeutet, dass Ausfälle oder Frachtpreisanstiege direkt in die Preisgestaltung von BAPO oder TPO-L einfließen. Handelsmaßnahmen bei Epoxydharz-Systemrohstoffen im Jahr 2024 verstärkten die Volatilität zusätzlich, weshalb Harzblender begannen, flüssige BAPO-Varianten zu erproben, die die Handhabung und Dosierung erleichtern, aber weiterhin Preisaufschläge erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz radikalischer Initiatoren treibt Innovation voran

Radikalische Initiatoren generierten im Jahr 2025 70,92 % des Photoinitiator Markts und sollen bis 2031 mit einer CAGR von 10,12 % wachsen. Ihre Kompatibilität mit Acrylat- und Methacrylatssystemen stützt Beschichtungen, Druckfarben und 3D-Druckharze in allen Regionen. Kationische Initiatoren behaupten Nischen in der Elektronikverkapselung und Glasfaserbeschichtungen, die niedrige Schwindung erfordern, während aufkommende Photobasengeneratoren Sauerstoffinhibierungsprobleme in hochflexiblen Anwendungen lösen.

Strukturgeführtes Design liefert nun Acyldiphenylphosphinoxid-(ADPO)-Varianten, die bei 395 nm stark absorbieren, aber weniger Vergilbungsnebenprodukte als herkömmliche BAPO-Qualitäten freisetzen. Zweikomponentensysteme, die Iodoniumsalze mit Meta-Terphenyl-Photosensibilisatoren kombinieren, erweitern zudem die Möglichkeiten für sichtbares Licht. Infolgedessen könnte die Photoinitiator Marktgröße für radikalische Qualitäten bis 2031 2,24 Milliarden USD übersteigen, wenn die Akzeptanz auf dem derzeitigen Kurs bleibt.

Nach Lichtquellenkompatibilität: LED-Übergang beschleunigt sich

Obwohl Quecksilberdampflampen noch 54,60 % der installierten Härtungslinien belegen, bilden LED-Module nun die Grundlage für neue Investitionen und werden eine CAGR von 9,98 % verzeichnen. Ihr kühler Betrieb, das sofortige Ein-/Ausschalten und der geringere Energieverbrauch sprechen Konverter an, die unter Kohlenstoffreduktionsverpflichtungen stehen. Der Wandel zwingt Formulierer, Absorptionsmaxima anzupassen: Cumarin-Iodonium-Hybride reagieren bei 365 nm, Carbazolyl-α-Diketone arbeiten im Bereich 405 nm bis 460 nm, und Aufwärtskonversionsstrategien erschließen die Härtung bei 780-nm-Wellenlänge.

Innerhalb von fünf Jahren wird erwartet, dass die Photoinitiator Marktgröße im Zusammenhang mit LED-Plattformen die Nachfrage nach Quecksilberdampflampen übertrifft, auch wenn Altanlagen bis zum Ende der Leuchtmittellebensdauer weiter betrieben werden. Anbieter, die ausgewogene Portfolios für beide Plattformen aufrechterhalten, werden die Erlösvolatilität während dieses Übergangs abfedern.

Nach Anwendung: Führungsposition der Beschichtungen sieht sich Disruption durch 3D-Druck ausgesetzt

Beschichtungen repräsentierten im Jahr 2025 43,78 % des Photoinitiator Markts und bleiben das Kernsegment für die Erlösgenerierung. Automobil-Klarlacke, Metallverpackungen und Holzböden nutzen allesamt UV-Härtung für Durchsatz, Haltbarkeit und VOC-Compliance. Metallsubstrate profitieren besonders, da 100%-Acrylatfilme in Sekunden vollständige Härte erreichen und überlegene Splitterbeständigkeit bieten.

Der 3D-Druck weist jedoch mit einer CAGR von 10,05 % den stärksten Schwung auf. Der Photoinitiator Marktanteil für additive Verfahren mag noch einstellige Prozentzahlen aufweisen, doch produktionsseitige SLA- und DLP-Linien fordern Initiatoren, die pigmentierte oder keramikgefüllte Aufschlämmungen ohne Verzug aushärten können. Safranin-gesteuerte Dreikomponentenpakete liefern hohe Auflösung und geringe Schwindung und positionieren sich für Luft- und Raumfahrt- sowie Dentalformen.

Nach Endverbraucherbranche: Wachstum der Elektronikindustrie überholt die Verpackungsbasis

Verpackung hielt im Jahr 2025 dank Etiketten, Faltschachteln und Flexfolien, die auf schnell aushärtende Druckfarben angewiesen sind, einen Anteil von 25,10 % am Photoinitiator Markt. Elektronik und Displays werden jedoch mit einer CAGR von 10,74 % alle anderen Sektoren übertreffen. Halbleiterhersteller verlangen ultra-reine Initiatoren mit kontrolliertem Ionengehalt zum Schutz der Waferausbeuten, und Displayhersteller benötigen Formulierungen, die unter Hochhelligkeitsbetrieb keine Migration zeigen.

Medizinprodukte und Dentalprodukte besetzen eine Premiumnische, die ISO-10993-Konformität und Blaulicht-Härtung erfordert, um die thermische Belastung des Gewebes zu minimieren. Das Wachstum in der Automobilindustrie geht auf UV-gebundene Glasscheiben, Batteriepotting und kratzfeste Innenräume zurück, was die Photoinitiator-Durchdringung über externe Klarlacke hinaus ausdehnt.

Geografische Analyse

Der Asien-Pazifik-Raum kontrollierte im Jahr 2025 39,55 % des Photoinitiator Markts und sollte bis 2031 eine CAGR von 11,02 % erzielen. China verankert die Leiterplatten- und Displayproduktion, Japan verfeinert Hochreinheitsqualitäten für Photolackhersteller, und Südkorea treibt die Nachfrage aus fortgeschrittenen Speicher- und OLED-Linien voran. Die Photoinitiator Marktgröße in Asien könnte bis 2031 1,28 Milliarden USD übersteigen, da regionale Konverter in LED-Nachrüstungen investieren, um den Energieverbrauch zu senken.

Nordamerika konzentriert sich auf hochwertige, regulierte Nischen - Luft- und Raumfahrtverbundwerkstoffe, medizinische Einwegprodukte und Spezialgrafiken - wo Leistung wichtiger ist als Kosten. BASFs Wechsel zu biobasiertem Ethylacrylat unterstreicht einen breiteren Trend zur Integration erneuerbarer Monomere in UV-Systeme, und die Migrationsgrenzwerte der US-amerikanischen Lebensmittel- und Arzneimittelbehörde leiten die Photoinitiator-Auswahl.

Europa priorisiert die REACH-Compliance und Kreislaufwirtschaftsziele. Automobilhersteller mit Hauptsitz in Deutschland und Frankreich setzen UV-Beschichtungen ein, um Einbrennzyklen zu verkürzen und den CO₂-Fußabdruck zu senken. Die behördliche Kontrolle von Benzophenon, TPO und potenziellen endokrinen Disruptoren hält europäische Formulierer auf einem schnellen Kurs zu sichereren Gerüsten. Infolgedessen investiert die Region stark in Forschung und Entwicklung zu Quantenpunkt- und biobasierten Photoinitiatoren.

Wettbewerbslandschaft

Der Photoinitiator Markt ist mäßig konzentriert. BASF, Arkema und IGM Resins verfügen über solide Portfolios, die radikalische, kationische und spezielle LED-Qualitäten umfassen. Arkemas Akquisition von Lambson im Jahr 2019 für 45 Millionen EUR stärkte deren Produkt-Portfolio im Bereich Verbundwerkstoffe und 3D-Druck. BASF nutzt die vorgelagerte Monomerintegration, um Rohstoffpreisanstiege abzufedern, während IGM Resins sich durch regionale Produktion und Individualrezepturen differenziert.

Asiatische Anbieter wie Changzhou Tronly und Tianjin Jiuri konkurrieren hart bei Commodity-Radikalinitiatoren und kommen kostenempfindlichen Konvertern zugute. Spezialisierte Neueinsteiger zielen auf migrationsarme oder wasserdispergierbare Chemikalien ab; der Start eines wasserkompatiblen Initiators durch Everlight Chemical im Jahr 2023 veranschaulicht diese Nischenstrategie. Schutzrechtsanmeldungen bei Acylgerman- und carbidbasierten Initiatoren weisen auf eine Pipeline von Sichtbarlichtlösungen hin, die Platzhirsche herausfordern könnten.

Führende Unternehmen der Photoinitiator-Branche

Arkema

IGM Resins

Tianjin Jiuri New Materials Co. Ltd

BASF

ADEKA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Aufgrund anhaltend erheblicher Kostensteigerungen kündigte IGM Resins eine Preiserhöhung für sein Omnirad-, Esacure- und Omnipol-Photoinitiator-Portfolio an. Globale geopolitische Ereignisse haben anhaltenden Druck verursacht und die Kosten auf ein beispielloses Niveau getrieben.

- Januar 2023: Everlight Chemical stellte einen wasserbasierten Photoinitiator vor, der sich schnell in wässrigen Beschichtungen dispergiert, den UV-Energiebedarf senkt und Belichtungszeiten verkürzt.

Globaler Photoinitiator Marktbericht – Umfang

Ein Photoinitiator ist ein Molekül, das bei Bestrahlung reaktive Spezies erzeugt. Synthetische Photoinitiatoren sind kritische Bestandteile in Photopolymeren. Einige kleine Moleküle in der Atmosphäre können ebenfalls als Photoinitiatoren wirken, indem sie unter Bildung freier Radikale zerfallen. Der Photoinitiator Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in radikalisch und kationisch segmentiert. Nach Anwendung ist der Markt in Klebstoffe, Druckfarben, Beschichtungen und sonstige Anwendungen segmentiert. Der Bericht deckt Marktgröße und Prognose für den Photoinitiator Markt in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Werts (Millionen USD) erstellt.

| Radikalisch |

| Kationisch |

| Photobasengeneratoren |

| Dual-/Mehrkomponenten-Photoinitiatoren |

| Sonstige (Wasserlöslich, Quantenpunkt, Aufwärtskonversion) |

| UV-Quecksilberdampflampen |

| UV-LED (UVA) |

| Sichtbares LED / Blaues Licht |

| Nah-Infrarot (Aufwärtskonversionsgestützt) |

| Klebstoffe und Dichtstoffe |

| Druckfarben |

| Beschichtungen |

| 3D-Druck / Additive Fertigung |

| Sonstige |

| Verpackung |

| Automobil |

| Bau und Holzverarbeitung |

| Gesundheitswesen |

| Elektronik und Display |

| Sonstige (Industriemaschinen) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Radikalisch | |

| Kationisch | ||

| Photobasengeneratoren | ||

| Dual-/Mehrkomponenten-Photoinitiatoren | ||

| Sonstige (Wasserlöslich, Quantenpunkt, Aufwärtskonversion) | ||

| Nach Lichtquellenkompatibilität | UV-Quecksilberdampflampen | |

| UV-LED (UVA) | ||

| Sichtbares LED / Blaues Licht | ||

| Nah-Infrarot (Aufwärtskonversionsgestützt) | ||

| Nach Anwendung | Klebstoffe und Dichtstoffe | |

| Druckfarben | ||

| Beschichtungen | ||

| 3D-Druck / Additive Fertigung | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Verpackung | |

| Automobil | ||

| Bau und Holzverarbeitung | ||

| Gesundheitswesen | ||

| Elektronik und Display | ||

| Sonstige (Industriemaschinen) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Wesentliche im Bericht beantwortete Fragen

Wie groß wird der Photoinitiator Markt im Asien-Pazifik-Raum bis 2031 sein?

Der Asien-Pazifik-Raum soll bis 2031 einen Wert von über 1,28 Milliarden USD überschreiten, was seine CAGR von 11,02 % und die Fertigungskonzentration widerspiegelt.

Was treibt das schnelle Wachstum des Photoinitiator Markts an?

Der Übergang zur energieeffizienten LED-Härtung, die Ausweitung von 3D-Druckanwendungen und strenge VOC-Vorschriften treiben gemeinsam die Nachfrage in den Bereichen Beschichtungen, Verpackung und Elektronik voran.

Warum sind LED-kompatible Photoinitiatoren wichtig?

LED-Lampen emittieren schmalbandig Licht, sodass Initiatoren bei 365 nm bis 405 nm intensiv absorbieren müssen, um schnelle und vollständige Aushärtungen zu gewährleisten und gleichzeitig Energiesparziele zu erfüllen.

Welche regulatorischen Fragen beeinflussen die Photoinitiator-Auswahl?

Beschränkungen für Benzophenon und VOC-Emissionen drängen Formulierer zu migrationsarmen, nicht toxischen und lösungsmittelfreien UV-härtbaren Systemen.

Seite zuletzt aktualisiert am: