Marktgröße und Marktanteil der pharmazeutischen kontinuierlichen Herstellung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

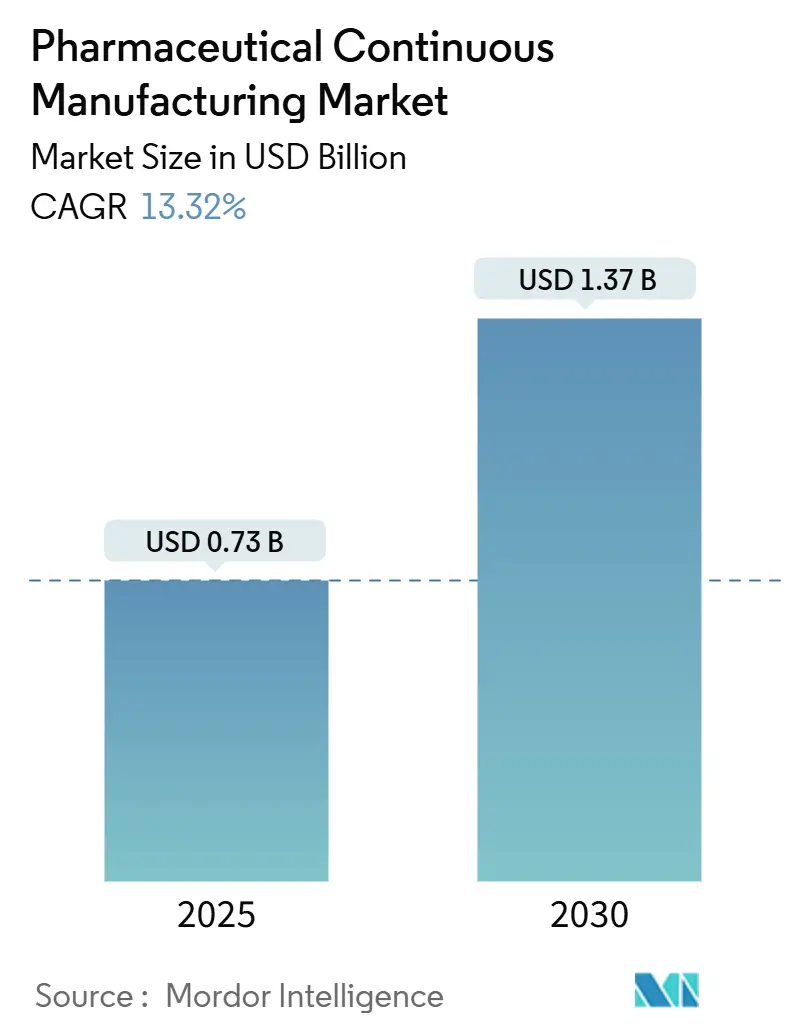

| Marktgröße (2025) | 0.73 Milliarden US-Dollar |

| Marktgröße (2030) | 1.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der pharmazeutischen kontinuierlichen Herstellung von Mordor Intelligence

Die Marktgröße der pharmazeutischen kontinuierlichen Herstellung wird im Jahr 2025 auf 0,73 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,37 Milliarden USD erreichen, bei einer CAGR von 13,32 % während des Prognosezeitraums (2025–2030).

Der Markt für pharmazeutische kontinuierliche Herstellung wird im Jahr 2025 auf 0,73 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 einen Wert von 1,37 Milliarden USD zu erreichen, was einer CAGR von 13,32 % entspricht und die meisten anderen Segmente für Auftragsdienstleistungen übertrifft. Die Nachfrage wird durch den steigenden Bedarf an Biologika-Outsourcing, wachsenden Kostendruck und ein regulatorisches Umfeld angetrieben, das zunehmend erfahrene CDMOs bevorzugt. Umfangreiche Investitionen in Industrie 4.0 – wie digitale Zwillinge, kontinuierliche Verarbeitung und Echtzeit-Freigabe – verbessern die Effizienz, verkürzen Zykluszeiten und reduzieren Fehlerquoten, wodurch Anbieter langfristige Premium-Verträge sichern können. Kapazitätsengpässe bei hochwirksamen APIs (HPAPIs) und fortschrittlichen Biologika schaffen natürliche Markteintrittsbarrieren, während „China + 1”-Reshoring-Strategien Auftraggeber dazu veranlassen, ihre Standorte in Richtung Nordamerika, Europa und kosteneffiziente Standorte im Asien-Pazifik-Raum zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

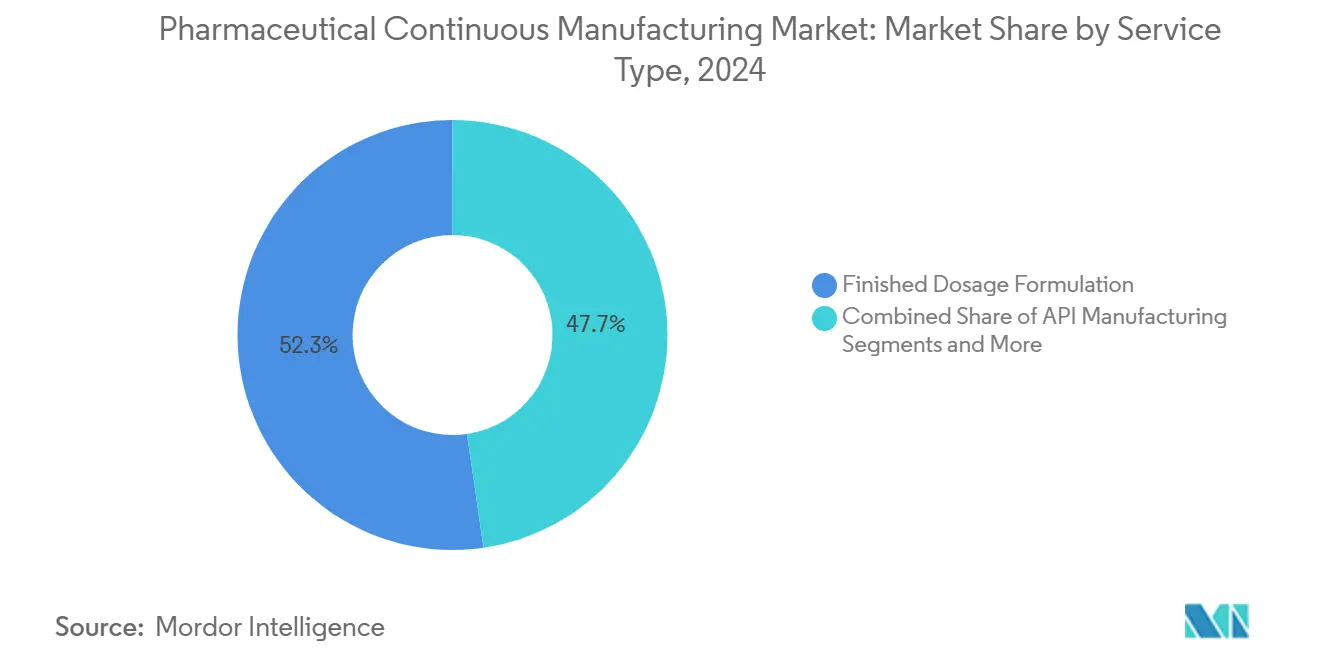

- Nach Serviceart erzielte die Fertigarzneimittelformulierung im Jahr 2024 einen führenden Umsatzanteil von 52,35 %; die API-Herstellung wird bis 2030 voraussichtlich mit einer CAGR von 14,85 % wachsen.

- Nach Molekültyp hielten kleine Moleküle im Jahr 2024 einen Marktanteil von 66,73 % am Markt für pharmazeutische kontinuierliche Herstellung, während Biologika bis 2030 voraussichtlich mit einer CAGR von 13,92 % wachsen werden.

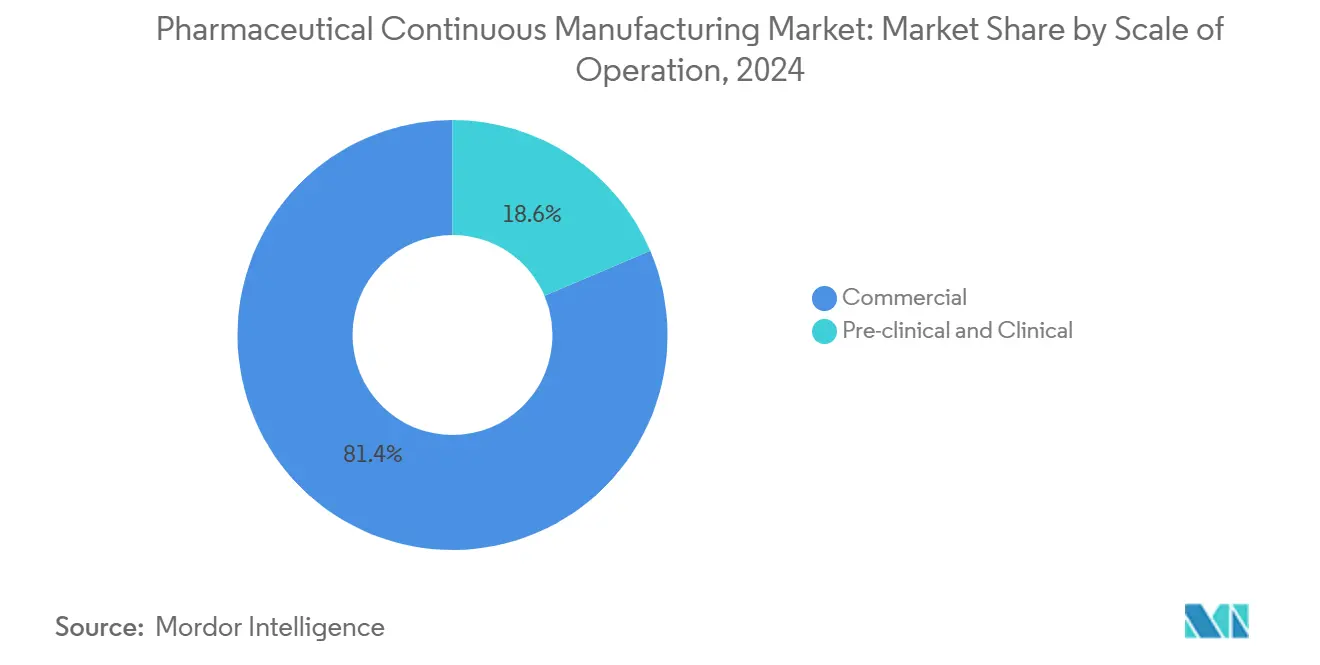

- Nach Betriebsmaßstab entfiel im Jahr 2024 ein Anteil von 81,45 % der Marktgröße der pharmazeutischen kontinuierlichen Herstellung auf die kommerzielle Herstellung, während präklinische und klinische Dienstleistungen bis 2030 mit einer CAGR von 14,18 % wachsen.

- Nach Kundentyp entfiel im Jahr 2024 ein Anteil von 47,49 % auf Großpharma; Biotechnologieunternehmen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 15,04 % bis 2030 verzeichnen.

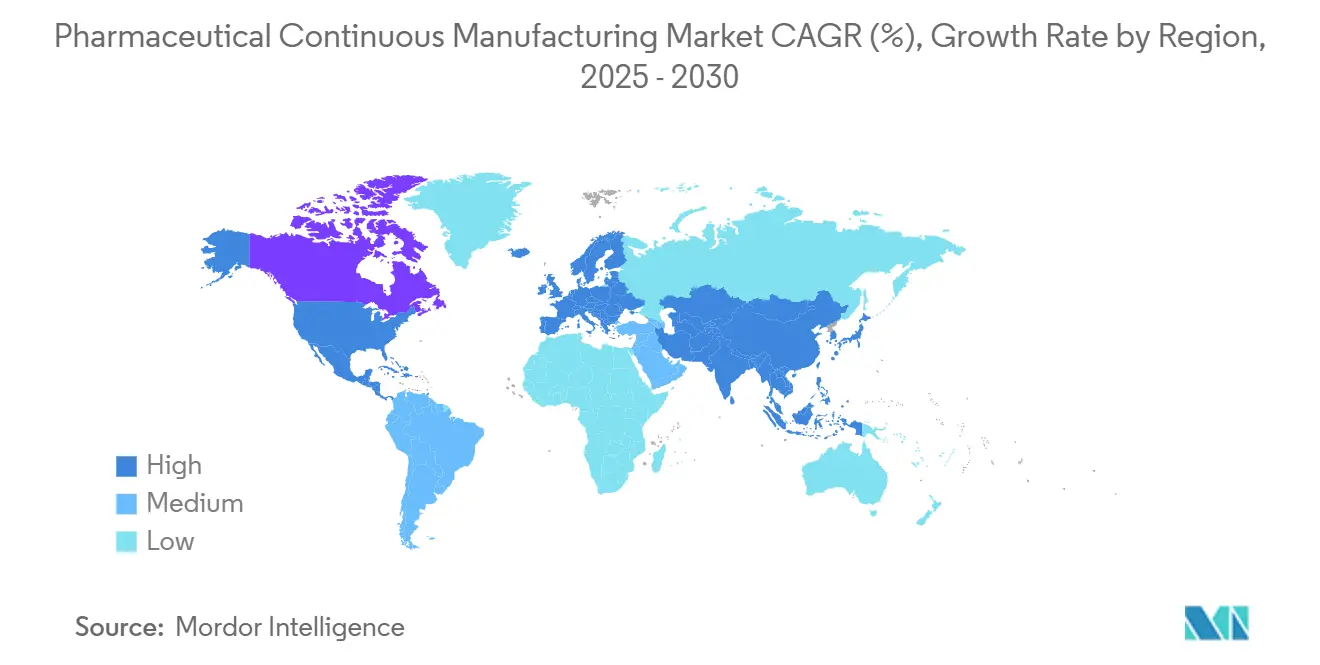

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 43,15 % auf Nordamerika, und der Asien-Pazifik-Raum wird voraussichtlich bis 2030 mit einer CAGR von 15,27 % wachsen.

Globale Markttrends und Erkenntnisse zur pharmazeutischen kontinuierlichen Herstellung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Biologika-Outsourcing | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostendruck auf Pharmainnovatoren | +2.5% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei hochwirksamen APIs | +2.1% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität zugunsten erfahrener CDMOs | +1.9% | Global, mit höchster Auswirkung in regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Multiregionale „China + 1”-Reshoring-Strategien | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Technologien – digitale Zwillinge, Echtzeit-Freigabe und kontinuierliche Herstellung | +0.8% | Nordamerika und Europa führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Biologika-Outsourcing

Die Biologika-Herstellung erlebt einen Aufschwung, da Auftraggeber kapitalintensive Anlagen meiden und stattdessen CDMOs mit nachgewiesener Expertise in großmaßstäblicher Zellkultur, Viralvektor- und Abfüll- und Verschlussprozessen einsetzen. Die Kapazität für Gentherapie, die jährlich um nahezu 30 % wächst, ist auf eine Handvoll Dienstleister konzentriert. FUJIFILMs Diosynth Biotechnologies' 10-jähriger Liefervertrag im Wert von 3 Milliarden USD mit Regeneron unterstreicht den Wandel hin zu strategischen Partnerschaften, die auf Volumengarantien und geteiltem Risiko basieren. Der Übergang von autologen zu allogenen Plattformen erweitert den Zugang durch die Ermöglichung tatsächlicher kommerzieller Produktionsmaßstäbe. Gleichzeitig unterstreicht die Unterstützung von mehr als 70 Viralvektor-Projekten durch Lonza die Rolle von CDMOs als unverzichtbare Infrastruktur für fortschrittliche Therapien.[1]Lonza Group AG, „Lonza unterstützt über 70 Viralvektor-Projekte”, lonza.com

Kostendruck auf Pharmainnovatoren

Verschärfte Preiskontrollen und der Erosionsdruck durch Generika veranlassen Innovatoren, nicht zum Kerngeschäft gehörende Produktion auszulagern. CDMOs übernehmen Investitionsausgaben und Qualifizierungsrisiken und bieten spezialisierte Eindämmungs- oder Aseptikbereiche auf Pay-as-you-go-Basis an. Für Biotechnologieunternehmen in der Frühphase ist externe Herstellung der einzig gangbare Weg in die Klinik, wie der 150-Millionen-USD-Deal von Viking Therapeutics mit CordenPharma für ein Adipositas-Medikament zeigt, der API-, Formulierungs- und Fertigdosiskapazitäten bündelt. Aufkommende meilensteinbasierte Verträge gleichen Anreize weiter an, indem Zahlungen an regulatorische Erfolge geknüpft werden.

Kapazitätsengpässe bei hochwirksamen APIs

Onkologie-Pipelines treiben beispiellose Mengen an Antikörper-Wirkstoff-Konjugaten und anderen HPAPIs an, die strenge OEL-Bänder erfordern. Der Bau von Unterdruckbereichen mit mehreren Reinheitsklassen kostet zig Millionen, was etablierten Anbietern mit validierten Eindämmungslinien eine bemerkenswerte Preissetzungsmacht verleiht. Catalent und PCI Pharma Services haben aggressiv investiert, und CordenPharmAs Peptiderweiterung im Wert von 900 Millionen EUR signalisiert, wie Kapitalintensität die Margen schützt.

Regulatorische Komplexität zugunsten erfahrener CDMOs

Strenge Bewertungen der Qualitätsmanagementreife und DSCSA-Serialisierungsvorschriften erhöhen den Stellenwert von Anbietern mit makelloser Inspektionshistorie. Charles River Laboratories' Kauf von Vigene Biosciences für 292,5 Millionen USD zeigt die Prämienbewerungen für Vermögenswerte mit starken regulatorischen Erfolgsnachweisen. Echtzeit-Analytik und digitale Chargenprotokolle entwickeln sich rasch von Differenzierungsmerkmalen zu Eintrittsvoraussetzungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko von Lieferketten- und Qualitätsversagen | -1.5% | Global, mit akuten Auswirkungen in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Audits und Warnschreiben | -0.9% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Insourcing durch Großpharma für strategische mRNA-Plattformen | -0.7% | Nordamerika und Europa, begrenzte Auswirkungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei CDMOs für fortschrittliche Modalitäten | -0.6% | Global, am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko von Lieferketten- und Qualitätsversagen

Die COVID-19-Störungen haben Abhängigkeiten von Einzelstandort-Produzenten aufgedeckt und zu Dual-Sourcing-Vorgaben geführt, die Volumina auf mehrere CDMOs aufteilen können. Auftraggeber prüfen Lieferanten nun auf Redundanzpläne und Echtzeit-Qualitätsüberwachung, um Rückrufe zu verhindern, die den Markenwert beschädigen. PCI Pharma Services' Schwenk zu Abfüll- und Verschlusslinien an zwei Standorten veranschaulicht den Kompromiss zwischen Kosteneffizienz und Resilienz[2]PCI Pharma Services, „PCI erweitert Dual-Standort-Abfüll- und Verschlussstrategie zur Stärkung der Lieferkettenresilienz”, pci.com. Versagen zieht regulatorische Strafen, Reputationsschäden und Patientensicherheitsimplikationen nach sich, die die Kosteneinsparungen schnell überwiegen.

Zunehmende regulatorische Audits und Warnschreiben

Das Qualitätsmanagementreife-Programm der FDA erhöht die Inspektionshäufigkeit und steigert die Anforderungen an Datenintegrität, Cybersicherheit und proaktives Abweichungsmanagement. Kleinere CDMOs kämpfen mit der Ressourcenbelastung durch Systemaktualisierungen und Mitarbeiterschulungen. Die Harmonisierung von EU-, US- und Schwellenmarktstandards erfordert regionsübergreifende Compliance-Rahmenwerke, die Komplexität erhöhen und Validierungszeiträume verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Formulierung treibt den Marktwert

Die Fertigarzneimittelformulierung erzielte im Jahr 2024 52,35 % der Umsätze und unterstreicht damit die Prämie, die für die Umwandlung von APIs in patientenfertige Formen erzielt wird, die weltweiten Zulassungsstandards entsprechen. Orale Feststoffe dominieren weiterhin das Volumen, doch sterile Injektabilia, Inhalativa und Ophthalmika erzielen aufgrund aseptischer Kontrollen höhere Margen. Der Markt für pharmazeutische kontinuierliche Herstellung profitiert davon, dass Auftraggeber schnelle Kleinchargen-Umrüstungen vorantreiben, die durch kontinuierliche Granulierung und inline-PAT ermöglicht werden. Die API-Herstellung, obwohl derzeit mit geringerem Anteil, wird voraussichtlich eine CAGR von 14,85 % verzeichnen, was den ungedeckten Bedarf an HPAPI-, Peptid- und Oligonukleotidlinien mit Submikrogramm-Eindämmung widerspiegelt. Verpackung und Serialisierung werden durch DSCSA- und EU-FMD-Vorschriften gestärkt, die End-to-End-Rückverfolgbarkeitsinvestitionen erfordern; CDMOs, die diese Dienste bündeln, sichern sich einen größeren Anteil am Kundenbudget und reduzieren die Lieferkettenkomplexität für Auftraggeber.

Das Wachstum in der Formulierung wird durch den Fokus der Biopharmabranche auf patientenzentrierte Darreichungsformen angetrieben – hochkonzentrierte Biologika in vorgefüllten Spritzen, nano-aktivierte orale Suspensionen und 505(b)(2)-Neuformulierungen, die Lebenszyklen verlängern. CDMOs wie Serán BioScience nehmen Sprühtrocknung- und Schmelzextrusionslinien in Betrieb, um die Bioverfügbarkeit schwer löslicher Wirkstoffe zu verbessern. Integrierte analytische und regulatorische Beratung begleitet nun die meisten Herstellungsaufträge und hilft Kunden, IND-zu-NDA-Zeiträume zu verkürzen. Der Markt für pharmazeutische kontinuierliche Herstellung nutzt kontinuierliche Tablettenpressen und modulare Isolatoren, um den Platzbedarf zu reduzieren, die Exposition der Bediener zu minimieren und Umrüstungen zu beschleunigen, wodurch Dienstleister zu entscheidenden Ermöglichern kosteneffizienter Markteinführungen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Molekültyp: Biologika nehmen Premiumposition ein

Kleine Moleküle halten einen Anteil von 66,73 % und entwickeln sich stetig auf der Grundlage von Onkologie-, ZNS- und Antiinfektiva-Pipelines weiter. Ausgereifte Prozesstechnologien, robuste Lieferketten und die zunehmende Einführung kontinuierlicher Durchflussreaktoren sichern die Wettbewerbsfähigkeit. Dennoch stellen Biologika den am schnellsten wachsenden Wertpool dar, da monoklonale Antikörper, Rekombinanten und Impfstoffe auf Bioreaktoren, Einwegsysteme und Hochdurchsatz-Aufreinigung angewiesen sind, die nur wenige Auftraggeber intern vorhalten möchten. Die Marktgröße für pharmazeutische kontinuierliche Herstellung im Bereich Biologika wird bis 2030 voraussichtlich 0,64 Milliarden USD erreichen und mit einer CAGR von nahezu 14 % wachsen, da kommerzielle Zulassungen auf Zell- und Genbasis zunehmen.

Der Kapitalzufluss zeigt sich in Charles River Laboratories' Erweiterung seines Zelltherapie-Campus in Memphis, der neun neue Bereiche umfasst, sowie in AstraZenecas 300-Millionen-USD-Zelltherapiestandort in Rockville. CDMOs mit integrativen analytischen, Viralvektor- und GMP-Plasmid-Dienstleistungen genießen Premiumpreise und Mehrprodukt-Bindungen. Kontinuierliche nachgelagerte Bioprozessierung, Perfusionskultur und inline-Viralinaktivierung verbessern die Ausbeuten und reduzieren den Chargenplatzbedarf, wodurch Biologika als primärer Werttreiber im Markt für pharmazeutische kontinuierliche Herstellung gestärkt werden.

Nach Betriebsmaßstab: Kommerzielle Herstellung dominiert den Umsatz

Die kommerzielle Herstellung lieferte im Jahr 2024 81,45 % des Umsatzes und spiegelt damit fest verankerte, hochvolumige Verträge für ausgereifte Therapien wider. Langfristige, volumengebundene Vereinbarungen bieten CDMOs planbare Einnahmequellen und ermöglichen Kapazitätserweiterungen, wie Lotte Biologics' 1-Milliarden-USD-Songdo-Bio-Campus mit 120.000 Litern. Im Gegensatz dazu wachsen präklinische und klinische Dienstleistungen mit einer CAGR von 14,18 %, da die Pipeline mit First-in-Human-Studien, beschleunigten Zulassungswegen und Orphan-Drug-Designierungen wächst. Kontinuierliche Anlagen sind in frühen Projekten wünschenswert, da sie den Materialeinsatz minimieren, Technologietransferzyklen verkürzen und eine schnelle Skalierung ermöglichen.

Kommerzielle Bereiche entwickeln sich hin zu vollständig kontinuierlichen Linien, die Granulierung, Tablettierung, Beschichtung und PAT-gesteuerte Freigabe integrieren. Auftraggeber schätzen CDMOs, die einen nahtlosen Übergang von GMP-klinischen Chargen zu kommerziellen Volumina ohne Revalidierung bieten. Der Markt für pharmazeutische kontinuierliche Herstellung profitiert von der Portfoliobereinigung, bei der veraltete Anlagen zu CDMOs migrieren, damit Auftraggeber Kapital für neue Modalitäten umschichten können.

Nach Kundentyp: Biotech-Partnerschaften treiben Innovation

Großpharma absorbierte im Jahr 2024 47,49 % der Nachfrage und nutzte seine Einkaufsmacht, um hochkapazitive Linien für Blockbuster- und Lebenszyklus-Erweiterungsprogramme zu sichern. Dennoch gestalten Biotechnologieunternehmen, die mit einer CAGR von 15,04 % wachsen, die Servicemodelle um. Sie suchen integrierte, meilensteinbasierte Pakete, die Prozessentwicklung, CMC-Einreichungen und Markteinführungsversorgung abdecken. Der Markt für pharmazeutische kontinuierliche Herstellung wird durch das Angebot modularer Bereiche bedient, die schnell für niedrigvolumige, hochwertige Biologika oder personalisierte Therapien umkonfiguriert werden können.

Risikoteilung gewinnt an Bedeutung: CDMOs stunden Teile des Umsatzes bis zum Erreichen regulatorischer Meilensteine, gleichen Interessen an und reduzieren die Verbrauchsrate von Biotechnologieunternehmen. Generikahersteller bleiben preissensibel und treiben Lean-Six-Sigma-Initiativen voran, tragen aber weniger zum absoluten Wachstum bei. CDMOs, die sich durch Reaktionsfähigkeit, regulatorische Beratung und digitale Transparenz differenzieren, gewinnen häufig die Loyalität von Biotechnologieunternehmen, die sich zu Mehrprodukt-Pipelines entwickeln können.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 43,15 % und behauptet seine Führungsposition durch ein dichtes Netzwerk aus Innovatoren, erfahrenen Regulierungsbehörden und kapitalstarken Investoren. Laufende Erweiterungen – Pfizers Kalamazoo-Netzwerk und Eli Lillys vier neue Werke – stärken die Bedeutung der Region. Serialisierungsanforderungen gemäß DSCSA veranlassen etablierte Anbieter, End-to-End-Track-and-Trace-Systeme einzusetzen, was die Eintrittsbarrieren weiter erhöht. Langfristige Vereinbarungen wie FUJIFILM Diosynth Biotechnologies' 3-Milliarden-USD-Allianz mit Regeneron signalisieren Vertrauen in nordamerikanische Expertise. Der Markt für pharmazeutische kontinuierliche Herstellung findet hier fruchtbaren Boden aufgrund einer zuverlässigen Belegschaft und starkem Schutz des geistigen Eigentums.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 15,27 %, angetrieben durch kosteneffiziente Arbeitskräfte, reifende regulatorische Rahmenbedingungen und große inländische Patientenpools. WuXi AppTec, Samsung Biologics und aufstrebende indische CDMOs haben globale Maßstäbe erreicht und westliche Auftraggeber mit hybriden Preis-Qualitäts-Angeboten angelockt. „China + 1”-Strategien, ausgelöst durch geopolitische Risiken und den US Biosecure Act, treiben Investitionen nach Indien, Südkorea und Südostasien und erweitern den Marktfußabdruck der pharmazeutischen kontinuierlichen Herstellung in der Region. Lotte Biologics' Songdo-Campus steht exemplarisch für die milliardenschweren Verpflichtungen zur Deckung der steigenden Biologika-Nachfrage.[3]Lotte Biologics, „Lotte beginnt mit dem Bau des Songdo-Bio-Campus”, lottebiologics.com

Europa hält einen robusten Anteil, gestützt durch harmonisierte EMA-Leitlinien, qualifizierte Fachkräfte und starke Biologika-Cluster in Deutschland, Irland und den nordischen Ländern. Investitionen wie CordenPharmAs 900-Millionen-EUR-Peptidprojekt und Rentschlers Zell- und Gentherapieanlage im Vereinigten Königreich erweitern die Kapazitäten des Kontinents. CDMOs nutzen modulare kontinuierliche Herstellungslinien, um die fragmentierte Nachfrage in 27 Mitgliedstaaten zu bedienen und dabei hohe GMP-Standards einzuhalten. Naher Osten & Afrika und Südamerika machen heute kleinere Anteile aus, sehen jedoch zunehmend lokale Inhaltsvorschriften und pandemiebedingten Versorgungssicherheitsmandaten, die Türen für regionale Hubs öffnen. Insgesamt vergrößert die regionale Diversifizierung den Markt für pharmazeutische kontinuierliche Herstellung und mindert die Überabhängigkeit von einer einzelnen Geografie.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, zeigt jedoch klare Konsolidierungssignale. Novo Holdings' 16,5-Milliarden-USD-Übernahme von Catalent stärkt den Einfluss von Privatkapital, während Charles River Laboratories' Kauf von Vigene den Appetit auf Kapazitäten für fortschrittliche Modalitäten unterstreicht. Marktführer differenzieren sich durch End-to-End-Angebote, digitale Reife und regulatorische Kompetenz. Die Einführung von kontinuierlichen Durchflussreaktoren, autonomen Materialhandhabungsrobotern und KI-gesteuerter Abweichungsvorhersage senkt die Herstellungskosten und verkürzt Vorlaufzeiten, wodurch Anbieter Premium-Verträge sichern können.

Strategische Allianzen nehmen zu: Langfristige Lieferrahmen, Gewinnbeteiligung und Co-Investitionen in dedizierte Bereiche festigen die Kundenbindung. Kleinere Spezialisten besetzen Nischen in HPAPI-, Lipid-Nanopartikel- oder Sprühtrocknungssegmenten und erzielen überproportionale EBITDA-Margen trotz begrenzter Größe.

Asien-Pazifik-Giganten streben danach, westliche Komplettanbieter-Modelle zu replizieren, was den Wettbewerbsdruck erhöht, aber auch die adressierbare Kundenbasis erweitert. Der Markt für pharmazeutische kontinuierliche Herstellung belohnt Akteure, die globale Reichweite mit lokaler Reaktionsfähigkeit verbinden, wie die Beobachtung von Provident Healthcare Partners unterstreicht, dass integrierte CDMOs bei Auslastung und neuen Projektbuchungen besser abschneiden als ihre Mitbewerber.

Marktführer der pharmazeutischen kontinuierlichen Herstellung

Lonza Group

Catalent Inc.

Thermo Fisher Scientific (Patheon)

Samsung Biologics

WuXi AppTec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Aurobindo Pharma USA ist eine Partnerschaft mit MSD eingegangen, um die Biologika-Produktion über kontinuierliche Plattformen zu verbessern.

- Mai 2024: L.B. Bohle stellte die modulare QbCon-Linie vor, die Direktverpressung sowie Nass- und Trockengranulierung bei 5–25 kg/h ermöglicht.

- Mai 2024: Die FDA startete das START-Pilotprogramm zur Beschleunigung der Entwicklung von Therapien für seltene Krankheiten, was kontinuierlichen Herstellungsabläufen zugute kommt.

Berichtsumfang des globalen Marktes für pharmazeutische kontinuierliche Herstellung

Gemäß dem Berichtsumfang bezeichnet kontinuierliche Herstellung den Herstellungsprozess von Produkten ohne Unterbrechung. Es ist das Gegenteil der Chargenherstellung. Kontinuierliche Herstellung ist eine Methode zur Herstellung pharmazeutischer Produkte von Anfang bis Ende auf einer einzigen, ununterbrochenen Produktionslinie. Der Markt für kontinuierliche Herstellung ist segmentiert nach Produkt (integrierte kontinuierliche Herstellung und halbkontinuierliche Herstellung), Anwendung (API-Herstellung und Endproduktherstellung), Endnutzer (Auftragsherstellern, Pharmaunternehmen und anderen Endnutzern) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in Millionen USD) für die oben genannten Segmente.

| API-Herstellung | |

| Fertigarzneimittelformulierung | Orale Feststoffe |

| Parenteralia | |

| Topika und sonstige | |

| Verpackung und Serialisierung | |

| Sonstige Unterstützungsdienstleistungen |

| Kleine Moleküle | |

| Große Moleküle (Biologika) | Monoklonale Antikörper |

| Zell- und Gentherapie | |

| Impfstoffe und sonstige |

| Präklinisch und klinisch |

| Kommerziell |

| Großpharma |

| Kleine und mittelgroße Pharmaunternehmen |

| Biotechnologieunternehmen |

| Generikahersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | API-Herstellung | |

| Fertigarzneimittelformulierung | Orale Feststoffe | |

| Parenteralia | ||

| Topika und sonstige | ||

| Verpackung und Serialisierung | ||

| Sonstige Unterstützungsdienstleistungen | ||

| Nach Molekültyp | Kleine Moleküle | |

| Große Moleküle (Biologika) | Monoklonale Antikörper | |

| Zell- und Gentherapie | ||

| Impfstoffe und sonstige | ||

| Nach Betriebsmaßstab | Präklinisch und klinisch | |

| Kommerziell | ||

| Nach Kundentyp | Großpharma | |

| Kleine und mittelgroße Pharmaunternehmen | ||

| Biotechnologieunternehmen | ||

| Generikahersteller | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für kontinuierliche Herstellung?

Der Markt wird im Jahr 2025 auf 0,73 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,37 Milliarden USD erreichen, mit einer CAGR von 13,32 %.

Wer sind die wichtigsten Akteure im globalen Markt für kontinuierliche Herstellung?

Siemens, GEA Group AG, Glatt GmbH, Thermo Fisher Scientific und Scott Equipment sind die führenden Unternehmen, die im globalen Markt für kontinuierliche Herstellung tätig sind.

Welche Region wächst im globalen Markt für kontinuierliche Herstellung am schnellsten?

Der Asien-Pazifik-Raum führt mit einer CAGR von 15,27 % bis 2030, angetrieben durch den Ausbau der Biologika-Kapazitäten und die „China + 1”-Diversifizierung.

Welches Servicesegment weist das höchste Wachstumspotenzial auf?

Die API-Herstellung wird voraussichtlich mit einer CAGR von 14,85 % wachsen, was den ungedeckten Bedarf an hochwirksamen und komplexen synthetischen Wirkstoffen widerspiegelt.

Seite zuletzt aktualisiert am: