Marktgröße und Marktanteil für Benzodiazepin-APIs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

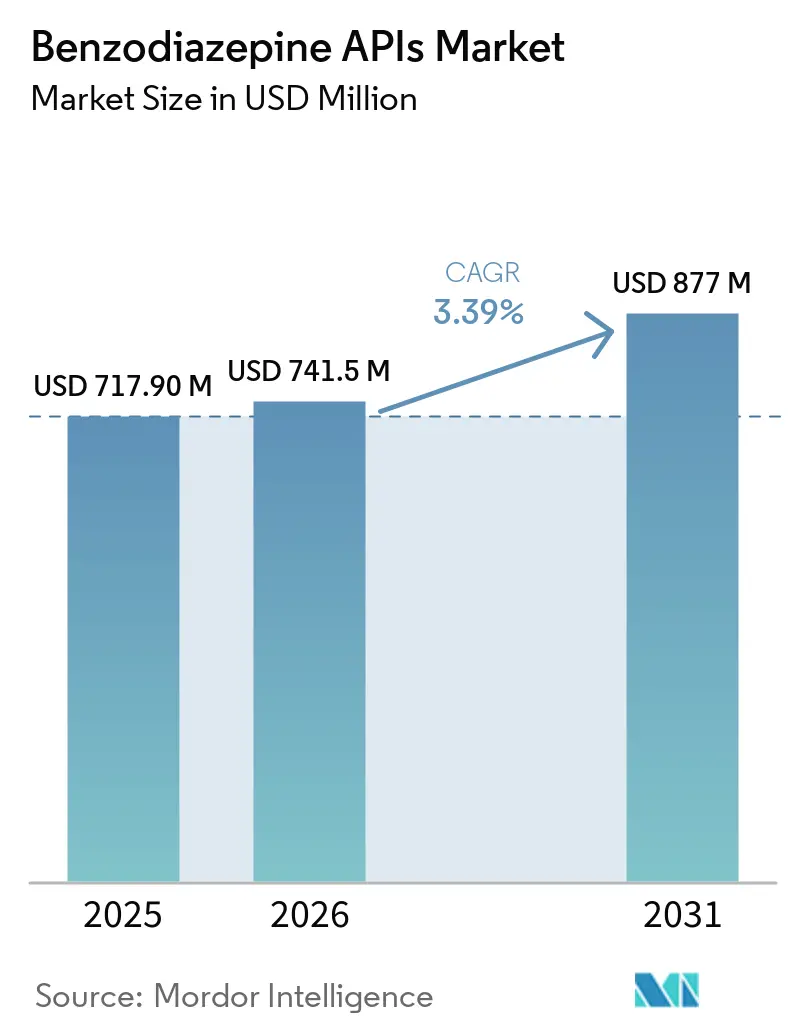

| Marktgröße (2026) | 741.5 Millionen US-Dollar |

| Marktgröße (2031) | 877 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.39% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Benzodiazepin-APIs von Mordor Intelligence

Die Marktgröße für Benzodiazepin-APIs soll von USD 717,90 Millionen im Jahr 2025 auf USD 741,5 Millionen im Jahr 2026 steigen und bis 2031 USD 877 Millionen erreichen, mit einer CAGR von 3,39 % über den Zeitraum 2026–2031.

Eine stetige Therapienachfrage nach Angststörungen, Anfallsrettung und kurzwirksamer Verfahrenssedierung steht restriktiveren Kennzeichnungsvorschriften, Handelsgenehmigungsverzögerungen und Umleitungskontrollen gegenüber. Laufende Zulassungen für intranasales Diazepam und die Ausweitung veterinärmedizinischer Indikationen treiben die Volumina nach oben, auch wenn chronische ambulante Verschreibungen stagnieren. Kapitalzusagen von jeweils mehr als USD 150 Millionen durch Cambrex, Piramal und Seqens belegen eine Verlagerung hin zu hochkonformer Kapazität mit DEA-Tresorinfrastruktur, die den Mandaten zur Bevorratung essenzieller Arzneimittel in den Vereinigten Staaten und Europa entspricht. Rückverlagerungsanreize im Rahmen des EU-Gesetzes über kritische Arzneimittel beginnen, begrenzte Volumina von Indien und China nach Westeuropa zu verlagern, doch Asien-Pazifik behält die Kostenführerschaft durch integrierte Vorläuferversorgung und Lohnkostenvorteile.

Wichtigste Erkenntnisse des Berichts

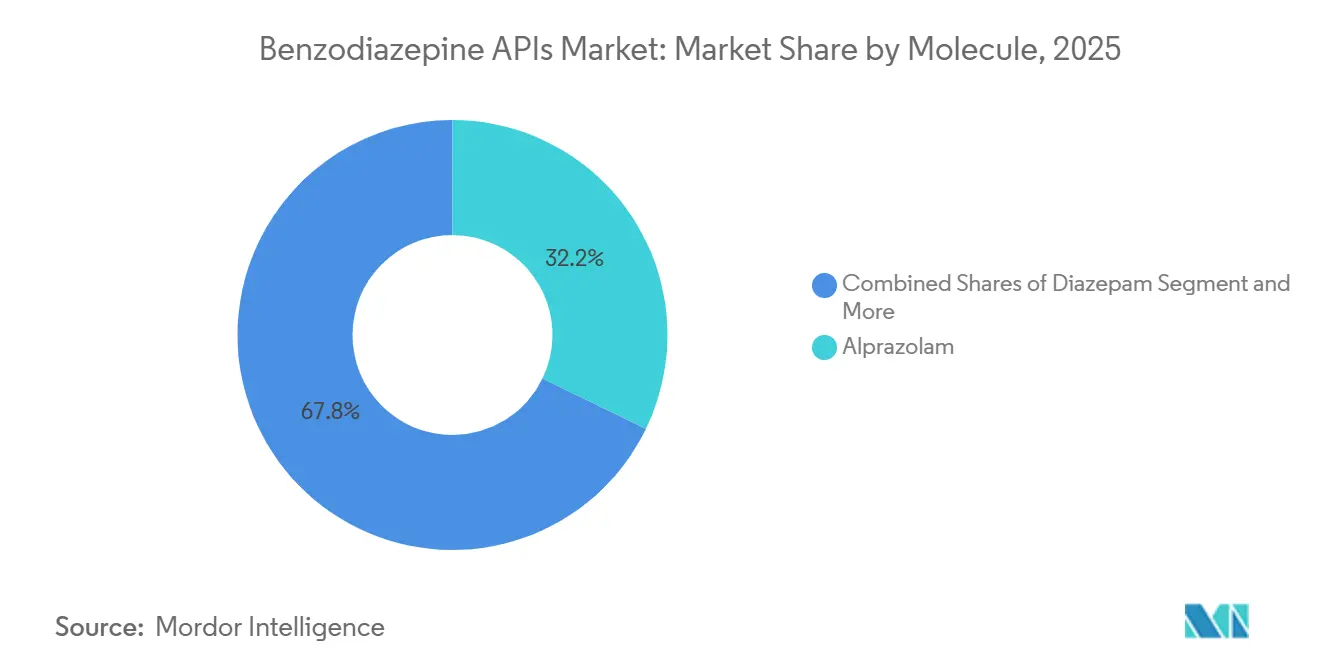

- Nach Molekül führte Alprazolam im Jahr 2025 mit einem Marktanteil von 32,18 % am Markt für Benzodiazepin-Wirkstoffe (APIs), während Midazolam bis 2031 die höchste CAGR von 3,87 % verzeichnen soll.

- Nach Verabreichungsweg entfielen 2025 43,18 % der Nachfrage auf orale Darreichungsformen; die intranasale Verabreichung wird im gleichen Zeitraum mit einer CAGR von 3,77 % als am schnellsten wachsend prognostiziert.

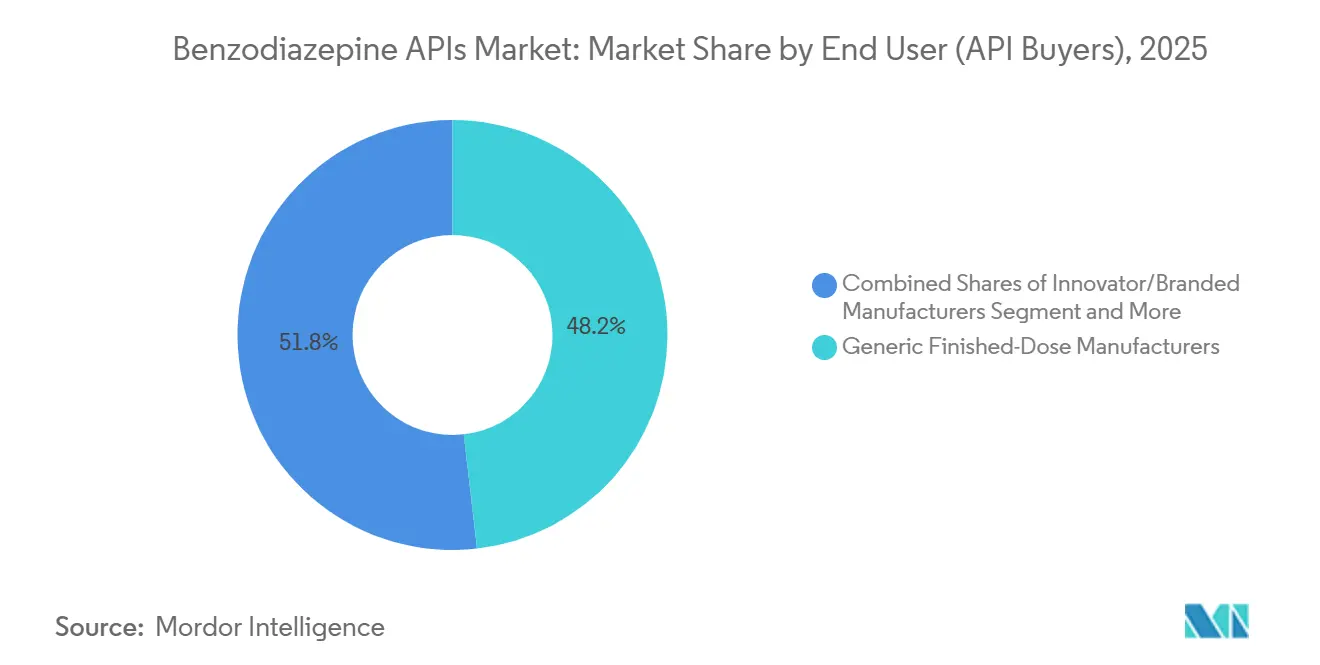

- Nach Endnutzer entfielen 2025 48,19 % der Einkäufe auf Hersteller generischer Fertigdosen, doch CDMOs mit eigenen Produktionslinien wachsen bis 2031 mit einer CAGR von 3,75 %.

- Nach therapeutischer Indikation machten Angststörungen 2025 43,12 % der Volumina aus und werden weiterhin dominieren, mit einer Expansion von 3,63 % CAGR bis 2031.

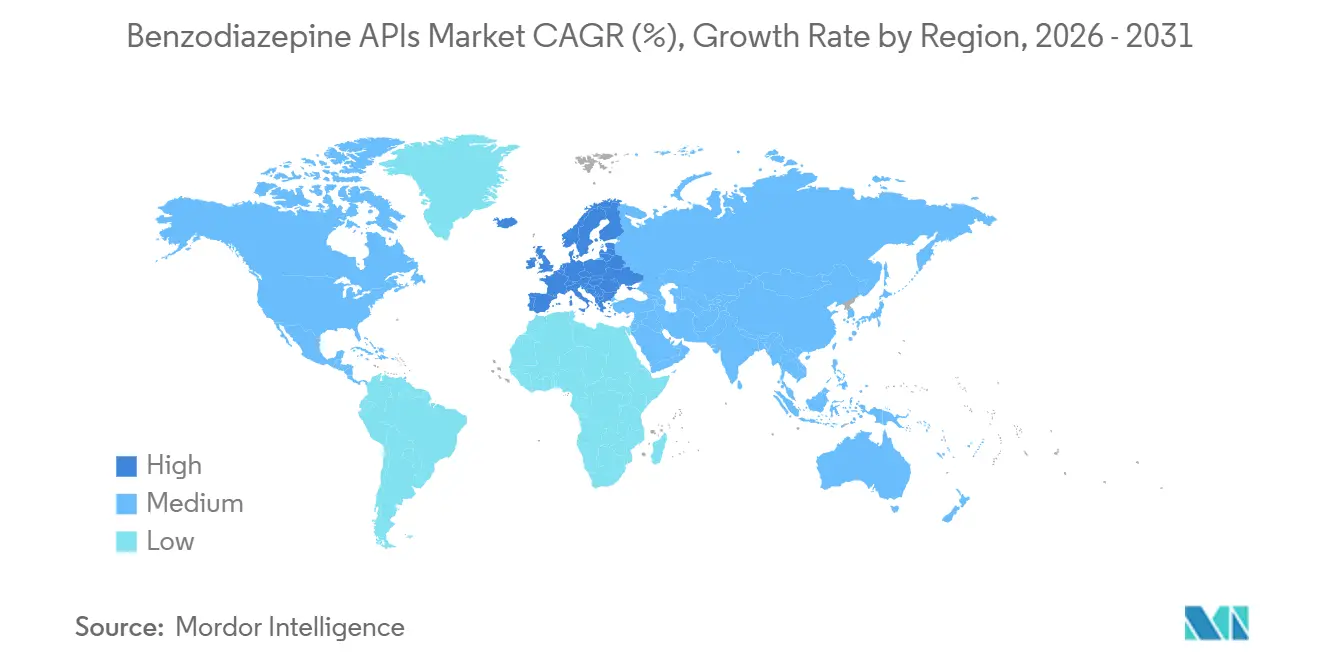

- Nach Geografie hielt Asien-Pazifik 2025 einen Umsatzanteil von 47,15 %, während Europa mit einer CAGR von 3,68 % bis 2031 die schnellste regionale Expansion verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Benzodiazepin-APIs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Angststörungen und Anfälle stützt Kernmoleküle | +0.9% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bedarf an Intensivstation und Verfahrenssedierung stützt injizierbare APIs | +0.7% | Krankenhausnetzwerke in Nordamerika, Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Generikafertigung und API-Auslagerung | +0.8% | Produktionszentren in Asien-Pazifik (Indien, China), mit Nachfrage aus Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Veterinärneurologische und Sedierungsanwendungsfälle erhalten Nischenvolumina | +0.3% | Nordamerika, Europa, Australien (Heimtiermärkte) | Kurzfristig (≤ 2 Jahre) |

| Programme zur Bevorratung essenzieller Arzneimittel und zur Rückverlagerung stabilisieren die Nachfrage | +0.5% | Europa (EU-Gesetz über kritische Arzneimittel), ausgewählte afrikanische und pazifische Inselstaaten | Langfristig (≥ 4 Jahre) |

| Intranasale und Rettungstherapie-Neuformulierungen steigern ausgewählte APIs | +0.4% | Nordamerika (FDA-Zulassungen), Europa (EMA-Wege) und aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Angststörungen und Anfälle stützt Kernmoleküle

Angststörungen generierten 2025 einen erheblichen Umsatz und bleiben von zentraler Bedeutung, da der WHO-Politikhinweis von 2025 jeden Mitgliedstaat aufforderte, kontinuierliche Alprazolam- und Diazepam-Versorgung auf den Listen essenzieller Arzneimittel zu sichern[1]Weltgesundheitsorganisation, "Sicherstellung des Gleichgewichts in nationalen Politiken zu kontrollierten Substanzen," who.int. INCB-Importstatistiken zeigen, dass 2024 8.766 kg Alprazolam und 33.092 kg Diazepam an 141 Länder verteilt wurden, was die tief verwurzelte klinische Abhängigkeit unterstreicht. Die pädiatrische Anfallsrettung erweitert die Basis weiter; buccales Midazolam und rektales Diazepam wurden im vergangenen Jahr in Formulare von Sambia bis zu den Seychellen aufgenommen. Die ASAM-Verjüngungsrichtlinie von 2025 bewahrte gleichzeitig die Rolle kurzwirksamer Benzodiazepine bei akuten Krisen, während sie monatelange Therapieschemata entmutigte. Die doppelte Erzählung von Zugang und Vorsicht lenkt daher mehr Wirkstoffe (APIs) in Notfallkits von Krankenhäusern, öffentliche Vorräte und die Veterinärneurologie, während sie große chronische Tablettenverordnungen dämpft.

Bedarf an Intensivstation und Verfahrenssedierung stützt injizierbare APIs

Das prognostizierte signifikante Wachstum von Midazolam resultiert aus seiner Unentbehrlichkeit, wo Sekunden zählen: Bronchoskopie, Kardioversion, Zahnchirurgie und Alkoholentzugsdelir. Die SCCM-Leitlinie für kritische Versorgung von 2025 verlagerte beatmete Patienten zu Propofol oder Dexmedetomidin, behielt jedoch IV-Midazolam an erster Stelle für refraktäre Agitation[2]Gesellschaft für Intensivmedizin, "Schmerz-, Agitations-/Sedierungs-, Delir-Leitlinie," sccm.org. Die FDA-Zulassung gebrauchsfertiger intranasaler Midazolam-Geräte für Anfallscluster hat sich auf Verfahrensräume ausgeweitet, insbesondere in der Pädiatrie, wo nadelfreier Zugang den Durchsatz und den Patientenkomfort verbessert. Piramels USD 90 Millionen teure Aufrüstung der sterilen Abfüllung in Michigan und Kentucky zielt direkt auf diese Krankenhauspipeline ab und bestätigt, dass parenterale Benzodiazepine trotz breiterer Sedativumsubstitution nicht aus den Formularen verschwinden werden.

Ausweitung der Generikafertigung und API-Auslagerung

Indien exportierte 2025 84 % seiner Benzodiazepin-Produktion, aber 74 % seiner Rohstoffe kamen aus der entgegengesetzten Richtung aus China, was eine fragile Vorläuferschleife verdeutlicht. CDMOs, die Synthese, Formulierung und Treserlagerung internalisieren können, gewinnen Ausschreibungen von Innovatoren, die Altvolumina aufgeben. Cambrex investierte 2026 USD 120 Millionen in DEA-konforme Suiten in Iowa und Mailand, um die Versorgung für US-amerikanische und EU-Kunden zu lokalisieren. Supriya Lifesciences schuldenfreies Ambernath-Werk ging im Januar 2026 mit 15 eingereichten US-DMFs in Betrieb und strebt bis 2029 einen Umsatz von USD 192 Millionen an, was beweist, dass kleinere indische Akteure Marktanteile gewinnen können, indem sie HPAPI-Know-how mit Compliance-Nachweisen verbinden.

Veterinärneurologische und Sedierungsanwendungsfälle erhalten Nischenvolumina

Der ACVIM-Konsens von 2024 erklärte intranasales Midazolam bei kaninem Status epilepticus als 70 % wirksam gegenüber 20 % für rektales Diazepam, was die Einführung in Kliniken beschleunigt. Nordamerikanische und europäische Heimtierbesitzquoten von über 60 % fördern neurologische Untersuchungen, die auf Benzodiazepine sowohl zur Diagnose als auch zur Rettung angewiesen sind. SeQuent Scientific verzeichnete für das Geschäftsjahr 2025 USD 40,5 Millionen an veterinären API-Verkäufen, unterstützt durch einen dedizierten USFDA-geprüften Vizag-Block. Das Fehlen von INCB-Importzertifikaten für die meisten veterinären Linien verkürzt die Vorlaufzeiten und ermöglicht bescheidene, aber zuverlässige jährliche Volumenzuwächse von 4–5 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Sicherheitswarnungen und Verschreibungskontrollen dämpfen den chronischen Gebrauch | -0.6% | Nordamerika, Europa (FDA/EMA-Boxed Warnings, ASAM-Leitlinien) | Mittelfristig (2–4 Jahre) |

| Internationale Handels- und Genehmigungsreibungen für Psychopharmaka | -0.4% | Global, mit akuten Auswirkungen auf den indisch-chinesischen Handel und Importe aus Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Umleitungs- und Missbrauchsrisiko veranlasst regionale Beschränkungen | -0.3% | Nordamerika, Europa, Australien (PDMP-Überwachung, Durchsetzung von Schedule IV) | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette und Vorläuferbeschränkungen | -0.4% | Asien-Pazifik (Dominanz chinesischer Vorläufer), Europa (Rückverlagerungsengpässe) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Sicherheitswarnungen und Verschreibungskontrollen dämpfen den chronischen Gebrauch

Die FDA-Boxed Warning von 2024 zur gleichzeitigen Verschreibung von Benzodiazepin und Opioid sowie der ASAM-Verjüngungsalgorithmus von 2025 komprimieren die Nachfüllvolumina für Alprazolam-Tabletten, die bisher das Arbeitspferd der Angsttherapie in der Primärversorgung waren[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Arzneimittelsicherheitskommunikation: Benzodiazepin-Opioid-Boxed Warning," fda.gov. Europa folgte mit Vorabgenehmigungshürden in Spanien und Frankreich, was Patienten zu SSRIs oder SNRIs bei generalisierter Angst drängte. PDMP-Systeme in 47 US-Bundesstaaten kennzeichnen nun Verschreibungen von mehr als 30 Tagen und entmutigen Hausärzte von großen Verschreibungen. Die Nettoauswirkung ist ein messbarer Rückgang des chronischen ambulanten Gebrauchs, der teilweise durch Wachstum in Hochakutumgebungen kompensiert wird.

Internationale Handels- und Genehmigungsreibungen für Psychopharmaka

Jede grenzüberschreitende Lieferung eines Benzodiazepins der Schedule IV erfordert eine INCB-Import- und Exportgenehmigung. Die Verzögerungen wuchsen 2024 auf 12 Wochen, als 23 Länder keine vollständigen Statistiken einreichten, was zu ausgesetzten Genehmigungen führte. Das chinesische Handelsministerium verhängte zusätzlich Exportobergrenzen für ausgewählte Aminobenzophenon-Vorläufer, was Indiens Eingangszyklen auf 14 Wochen verlängerte. Die DEA-Operation Zodiac intensivierte die Kontrolle mexikanischer Importe und verzögerte legale Sendungen neben klandestinen Strömen. Kleinere Generikaunternehmen ohne interne Regulierungsteams haben es am schwersten und überlassen CDMOs, die dedizierte Genehmigungsabteilungen unterhalten, Volumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekül: Alprazolam verankert, Midazolam beschleunigt

Alprazolam erzielte 2025 den größten Marktanteil von 32,18 % am Markt für Benzodiazepin-Wirkstoffe (APIs), doch sein Wachstum flacht unter Verschreibungsobergrenzen ab. Die Durchflusschemie von Purdue hat die Herstellungskosten für Diazepam um 25 % gesenkt, aber die kommerzielle Einführung bleibt auf Pilotebene. Midazolam, unterstützt durch intranasale Markteinführungen, wird mit einem Tempo von 3,87 % prognostiziert, dem schnellsten in der Gruppe. Diazepam und Lorazepam zusammen machten einen bemerkenswerten Anteil des Volumens aus, kämpfen aber mit intermittierenden Engpässen, die Krankenhäuser zu Midazolam-Substituten drängen. Spezielle Epilepsiemoleküle wie Clobazam steigen in Orphan-Drug-Nischen leicht an, während ältere Schlaflosigkeitswirkstoffe wie Flurazepam angesichts des Wettbewerbs durch Nicht-Benzodiazepin-Hypnotika stagnieren.

Die kommerziellen Wirtschaftlichkeiten unterscheiden sich stark: Hochvolumentabletten haben hauchdünne Margen, während Rettungssprays oder sterile Spritzen Aufschläge für mikronisierte oder sterilfiltrierte Zwischenprodukte erzielen. Diese Zweiteilung ist in Investitionsmustern sichtbar – Cambrex fügte in Iowa Durchflussreaktoren für kontrollierte Substanzen für Spezialchargen hinzu, während indische Exporteure die tablettengerechte Nachfrage verfolgen. Kontinuierliche Durchflusspatente, die 2024–2026 für Lorazepam und Clonazepam eingereicht wurden, unterstreichen ein Rennen um umweltfreundlichere, lösungsmittelärmere Wege, die EU-Nachhaltigkeitsprüfungen erfüllen können, sobald die Umweltberichtsklauseln des Gesetzes über kritische Arzneimittel 2027 in Kraft treten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach therapeutischer Indikation: Angststörungen dominieren, Verfahrenssedierung gewinnt

Mit 43,12 % des Verbrauchs im Jahr 2025 bleibt Angst die wichtigste Indikation, gestützt durch WHO-geförderte Programme für essentielle Arzneimittel, auch wenn chronische Verschreibungen zurückgehen. Epilepsie und Anfallscluster-Rettung stellen den nächstgrößten Anteil dar, der seit der FDA-Erweiterung des Valtoco-Labels auf Kinder im Alter von 2–5 Jahren im April 2025 gestiegen ist. ICU-Sedierungsvolumina stagnieren aufgrund von Leitlinienänderungen, doch Midazolam hat einen unersetzlichen Status bei Alkoholentzugsdelir und hält damit einen Boden unter den injizierbaren Einkäufen. Verfahrenssedierung – Koloskopie, Zahnmedizin und kleinere orthopädische Eingriffe – hat sich als der am schnellsten wachsende klinische Bereich mit über 4 % herausgestellt, dank intranasaler Einführung, die IV-Leitungen in Tageskliniken umgeht. Muskelkrampf, Schlaflosigkeit und Veterinärneurologie runden die Nachfrage mit einstelligen Prozentsätzen ab, haben aber unterschiedliche Formulierungsanforderungen – rektale Gele, buccale Lösungen, geschmacksmaskierte Flüssigkeiten –, die API-Aufschläge stärken.

Nach Endnutzer (API-Käufer): CDMOs mit eigenen Linien übertreffen Generikahersteller

Hersteller generischer Fertigdosen kauften 2025 mit 48,19 % immer noch den größten Anteil an Benzodiazepin-APIs, doch Auftragsforschungs- und Fertigungsorganisationen (CDMOs), die auch eigene Fertigdosenlinien betreiben, expandieren schneller und wachsen jährlich um 3,75 %, da Auftraggeber nach Komplettanbietern suchen, die den Papierkram der Drug Enforcement Administration verkürzen und die Logistik vereinfachen. Benuvia veranschaulicht das Modell: Der US-Spezialist betreibt ein 7.710 Quadratmeter großes Gelände mit DEA-bewerteten Tresoren und unterstützt Synthese-, Formulierungs- und Abfüllkapazitäten, die bereits mehr als 500 FDA-Einreichungen unterstützt haben.

Krankenhäuser und 503B-Compounding-Zentren, die 2025 bemerkenswerte Volumina an APIs kauften, lenken ebenfalls Volumina zu CDMOs, die sterile Injektionslösungen nach den Standards der United States Pharmacopeia zertifizieren können, da die Regulierungsbehörden die Aufsicht über das interne Compounding verschärfen. Innovatorunternehmen machten einen bemerkenswerten Anteil der Nachfrage aus, konzentriert auf Nischenprodukte wie intranasales Valtoco-Diazepam und Onfi-Clobazam, wo Patent- oder Orphan-Status eine Premiumpreisgestaltung unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach bedienten Verabreichungswegen: Oral stagniert, Nasal steigt

Die Nachfrage verlagert sich zur intranasalen Verabreichung, einem Segment, das bis 2031 jährlich um 3,77 % wachsen soll, da Hersteller die mikronisierten Pulver und hochreinen Konzentrate für Sprühgeräte beherrschen – ein Know-how, das wiederum formulierungskundige CDMOs gegenüber Bulk-API-Händlern bevorzugt. Orale Produkte machten 2025 immer noch 43,18 % des Volumens aus, angeführt von Alprazolam-Tabletten und Diazepam-Kapseln, aber erneuerte Verschreibungsbeschränkungen und die zunehmende Verwendung von SSRIs halten diesen Kanal flach. Parenterale Formate – IV- und IM-Injektionen – machten im vergangenen Jahr einen erheblichen Anteil der Nachfrage aus, gestützt durch Verfahrenssedierung und Intensivpflegeanwendungen; Piramels USD 90 Millionen teure Expansion in Michigan und Kentucky zielt genau auf diese sterilen Linien für kontrollierte Substanzen ab. Nasale Therapien gewinnen in realen Erfolgsgeschichten an Dynamik. Valtoco, Neurelis' intranasales Diazepam, erhielt 2020 die FDA-Zulassung und fügte im April 2025 eine pädiatrische Labelextension bis zum Alter von zwei Jahren hinzu – eine Aktualisierung, die vielen Familien half, dank 97 % Bioverfügbarkeit und benutzerfreundlicherer Verabreichung von rektalen Gelen wegzukommen.

Alternative Optionen wie rektale, buccale und sublinguale Wege halten einen bescheidenen Anteil der Nachfrage, hauptsächlich in pädiatrischen oder ressourcenbeschränkten Umgebungen. Rektales Diazepam, einst das Standard-Rettungsmittel, verliert stetig Marktanteile aufgrund langsamerer Absorption und geringerer Akzeptanz bei Pflegepersonen, während die europäische Zulassung von buccalem Midazolam die Weltgesundheitsorganisation veranlasst hat, die Darreichungsform für Listen essenzieller Arzneimittel in Teilen Afrikas und des Pazifiks zu empfehlen.

Geografische Analyse

Asien-Pazifik blieb 2025 mit 47,15 % des weltweiten Umsatzes der Motor, verwurzelt in Indiens Fertigungsstärke und Chinas Vorläufermonopol. Dennoch ist Europas CAGR von 3,68 % auf dem Weg, jede Region zu übertreffen, da Rückverlagerungshilfen und sechsmonatige Puffervorräte die lokale Produktion ankurbeln. Der Marktanteil für Benzodiazepin-APIs in Europa soll unter den direkten Beschaffungsklauseln des Gesetzes über kritische Arzneimittel erheblich wachsen.

Nordamerika hielt 2025 einen bemerkenswerten Anteil am Umsatz, gestützt durch Verfahrenssedierung in Krankenhäusern und bundesstaatlich finanzierte Notfallreserven. Anhaltende Diazepam- und Lorazepam-Engpässe in 2024–2026 drängten Krankenhäuser zu Midazolam und lösten Siegfrieds Akquisitionsserie an mehreren US-Standorten im Mai 2026 aus. Kanada und Mexiko liegen volumenmäßig zurück, sehen sich aber verschärften Grenzkontrollen im Rahmen der DEA-Umleitungsbekämpfung gegenüber.

Der Cluster Naher Osten & Afrika zeigt ein lückenhaftes, aber wichtiges Wachstum, das mit Tertiärversorgungsaufrüstungen in Golfstaaten und erweiterten Listen essenzieller Arzneimittel in Südafrika verbunden ist. Südamerikas Abhängigkeit von indischen Importen setzt es Genehmigungsschwankungen aus; Argentinien erlitt 2025 drei Monate Lagerausfälle nach unvollständigen INCB-Einreichungen. Die WHO-Ausgewogenheitsleitlinie von 2025 drängt Ministerien zu festeren Nachfrageprognosen, was periodische Engpässe glättet, aber nicht beseitigt.

Wettbewerbslandschaft

Ein erheblicher Anteil der Verkäufe von 2025 entfiel auf die Top-10-Lieferanten, was eine moderate Konzentration bestätigt. Cambrex, Piramal und Seqens haben jeweils mehr als USD 150 Millionen in den Jahren 2025–2026 für Suiten für kontrollierte Substanzen bereitgestellt, was auf eine strategische Wette auf Compliance-Barrieren als dauerhaften Wettbewerbsvorteil hindeutet. Indische Spezialisten wie Supriya Lifescience und Solara verlagern sich zu HPAPIs, um dem Margendruck bei Massenprodukten zu entgehen, während Europas EuroAPI undifferenzierte Moleküle abbaut, um sich auf Opiate und Inhalationssteroide zu konzentrieren. Innovatordivestituren fließen in CDMOs, die Projekte von der Synthese bis zur Abfüllung unter einem Dach betreuen können. Benuvia und Veranova verkörpern dieses Modell, nachdem sie zusammen mehr als 500 FDA-Einreichungen bearbeitet haben und DEA-Schedule-I-V-Tresore beherbergen.

Marktführer im Bereich Benzodiazepin-APIs

Cambrex Corporation

Piramal Pharma Limited

SEQENS Group

Supriya Lifescience Ltd.

EUROAPI S.A.S.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Cambrex begann mit der Umsetzung einer USD 150 Millionen schweren Investition auf zwei Kontinenten zur Erweiterung seiner Fertigungskapazitäten, mit Schwerpunkt auf DEA-regulierten kontrollierten Substanzen, hochpotenten APIs (HPAPI) und der Peptidherstellung.

- Januar 2025: Supriya Lifescience nahm seinen Ambernath-HPAPI-Block in Betrieb und strebt innerhalb von drei Jahren einen Umsatz von Rs 1.600 Crore (USD 192 Millionen) an.

- April 2025: Die FDA erweiterte die Indikation von Valtoco auf Patienten mit Anfallsclustern im Alter von 2–5 Jahren und steigerte damit die Nachfrage nach intranasalem Diazepam.

Umfang des globalen Berichts über den Markt für Benzodiazepin-APIs

Gemäß dem Umfang des Berichts sind Benzodiazepin-Wirkstoffe (APIs) eine kritische Klasse synthetischer psychoaktiver Substanzen, die zur Herstellung von Medikamenten verwendet werden, die als Zentralnervensystem (ZNS)-Depressiva wirken. Chemisch sind diese APIs durch eine Kernstruktur definiert, die einen Benzolring aufweist, der mit einem siebengliedrigen Diazepinring fusioniert ist.

Der Markt für Benzodiazepin-APIs ist segmentiert nach Molekülen, nach bedienter therapeutischer Indikation, nach Endnutzer (API-Käufer), Verabreichungsweg und nach Geografie. Basierend auf Molekülen ist der Markt in Alprazolam, Diazepam, Lorazepam, Midazolam und weitere segmentiert. Nach bedienter therapeutischer Indikation ist der Markt in Angststörungen, Epilepsie und Anfallsrettung (einschließlich Anfallscluster), ICU-Sedierung und Agitationsmanagement, Verfahrenssedierung/Anästhesie, Schlaflosigkeit, Muskelkrampf und Spastizität, präoperative Anxiolyse und veterinärmedizinische Indikationen segmentiert. Nach Endnutzern umfasst der Markt Hersteller generischer Fertigdosen, Innovatoren/Markenhersteller, Krankenhausauslagerung und Compounding-Zentren, CDMOs mit eigenen FDF-Linien und Hersteller veterinärpharmazeutischer Produkte. Nach Verabreichungsweg ist der Markt in oral, parenteral, nasal und sonstige segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Alprazolam |

| Diazepam |

| Lorazepam |

| Midazolam |

| Sonstige |

| Angststörungen |

| Epilepsie und Anfallsrettung (einschließlich Anfallscluster) |

| ICU-Sedierung und Agitationsmanagement |

| Verfahrenssedierung/Anästhesie |

| Schlaflosigkeit |

| Muskelkrampf und Spastizität |

| Präoperative Anxiolyse |

| Sonstige therapeutische Indikationen |

| Hersteller generischer Fertigdosen |

| Innovatoren/Markenhersteller |

| Krankenhausauslagerung und Compounding-Zentren |

| CDMOs mit eigenen FDF-Linien |

| Hersteller veterinärpharmazeutischer Produkte |

| Oral |

| Parenteral |

| Nasal |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Molekül | Alprazolam | |

| Diazepam | ||

| Lorazepam | ||

| Midazolam | ||

| Sonstige | ||

| Nach bedienter therapeutischer Indikation | Angststörungen | |

| Epilepsie und Anfallsrettung (einschließlich Anfallscluster) | ||

| ICU-Sedierung und Agitationsmanagement | ||

| Verfahrenssedierung/Anästhesie | ||

| Schlaflosigkeit | ||

| Muskelkrampf und Spastizität | ||

| Präoperative Anxiolyse | ||

| Sonstige therapeutische Indikationen | ||

| Nach Endnutzer (API-Käufer) | Hersteller generischer Fertigdosen | |

| Innovatoren/Markenhersteller | ||

| Krankenhausauslagerung und Compounding-Zentren | ||

| CDMOs mit eigenen FDF-Linien | ||

| Hersteller veterinärpharmazeutischer Produkte | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Nasal | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Benzodiazepin-APIs?

Der Sektor war 2026 USD 741,5 Millionen wert und soll bis 2031 USD 877 Millionen erreichen, mit einer CAGR von 3,39 % über den Zeitraum 2026–2031.

Welches Molekül hat den größten Marktanteil?

Alprazolam führte 2025 mit 32,18 % des Umsatzes dank seiner weit verbreiteten Verwendung bei Angststörungen, während Midazolam aufgrund intranasaler Anfallsrettungsprodukte am schnellsten wächst.

Welche Faktoren treiben die Nachfrage nach diesen APIs an?

Steigende Angst- und Anfallsfälle, stabile Verfahrenssedierungsvolumina, Vorräte an essenziellen Arzneimitteln und neue intranasale Formulierungen halten die Volumina trotz strengerer Verschreibungsregeln stetig steigend.

Welche Region expandiert am schnellsten?

Europa verzeichnet mit einer CAGR von 3,68 % bis 2031 das schnellste Tempo, unterstützt durch das EU-Gesetz über kritische Arzneimittel und damit verbundene Anreize für die lokale Produktion.

Seite zuletzt aktualisiert am: