Größe und Marktanteil des Marktes für Medikamentenadhärenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

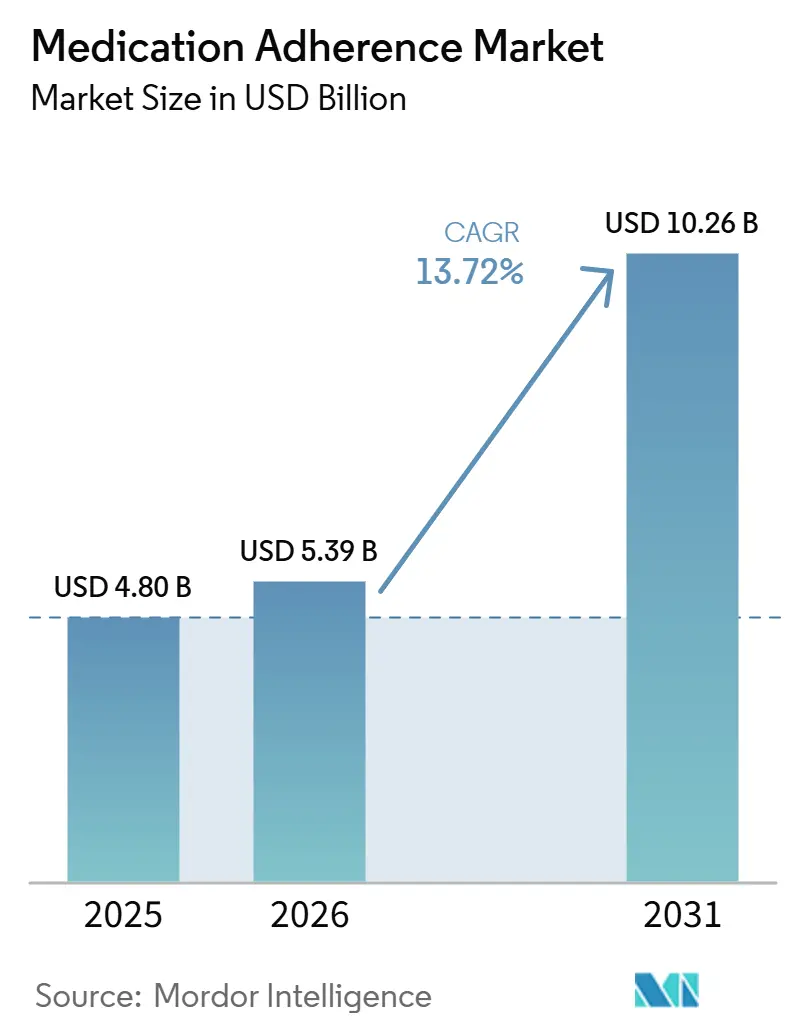

| Marktgröße (2026) | 5.39 Milliarden US-Dollar |

| Marktgröße (2031) | 10.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Medikamentenadhärenz von Mordor Intelligence

Die Größe des Marktes für Medikamenten-Adhärenz wird voraussichtlich von 4,80 Milliarden USD im Jahr 2025 auf 5,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 13,72 % über den Zeitraum 2026–2031 einen Wert von 10,26 Milliarden USD erreichen.

Die zunehmende Prävalenz chronischer Erkrankungen, die rasch wachsenden Vorschriften im Bereich digitaler Therapeutika und der steigende Druck, die jährlichen Kosten der Nicht-Adhärenz in Europa in Höhe von 125 Milliarden USD zu senken, treiben den Aufwärtstrend voran.[1]Quelle: Europäische Zusammenarbeit in Wissenschaft und Technologie, "Technologische Lösungen zur Verbesserung der Medikamenten-Adhärenz," cost.eu Softwarezentrierte Plattformen führen die Akzeptanz an, da die Verbreitung von Smartphones und KI-Analysen es Kostenträgern und Leistungserbringern ermöglichen, Risiken zu teilen und die Vergütung an Adhärenz-Ergebnisse zu knüpfen. Gleichzeitig gewinnen Hardware-Lösungen wie intelligente Inhalatoren als objektive Verifizierungswerkzeuge an Bedeutung und stärken wertbasierte Versorgungsverträge. Krankenhäuser bleiben die dominierenden Kunden, doch die häusliche Pflege gewinnt durch dezentralisierte klinische Studien und die Fernüberwachung von Patienten an Boden. Geografisch gesehen hält Nordamerika den größten Umsatzanteil, während der asiatisch-pazifische Raum aufgrund der weit verbreiteten Nutzung mobiler Gesundheitslösungen und umfangreicher öffentlicher Investitionen das stärkste Wachstum verzeichnet.

Wichtigste Erkenntnisse des Berichts

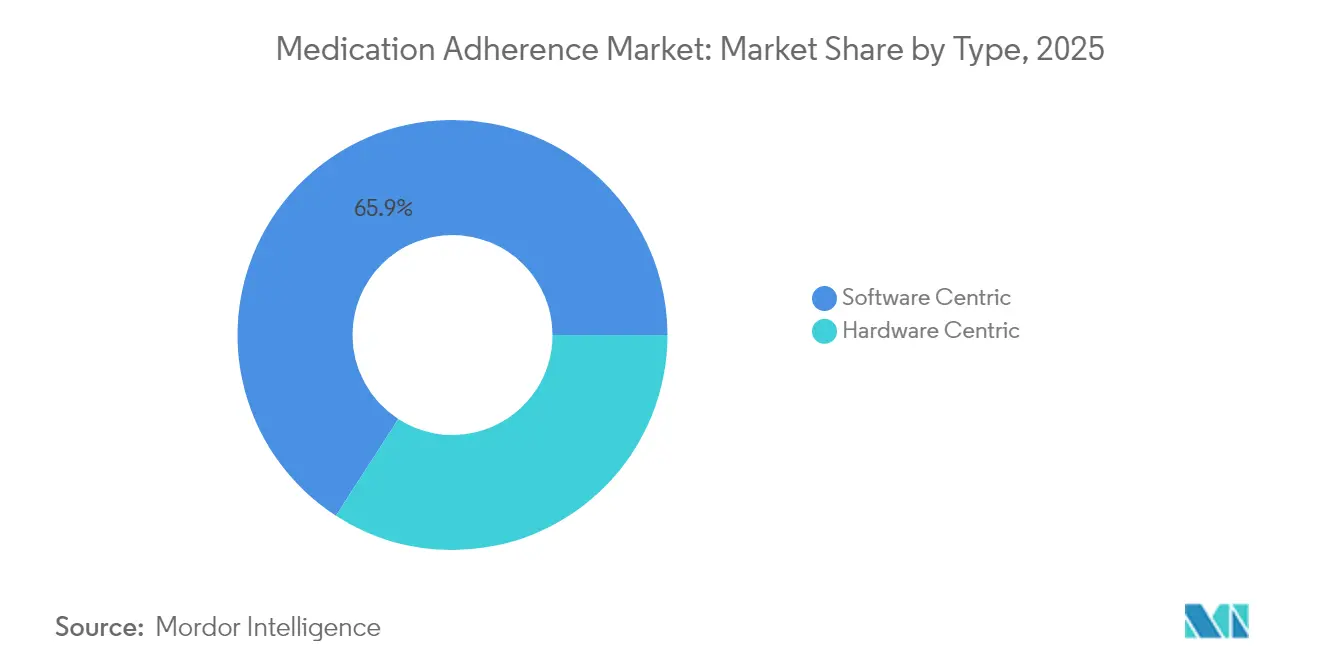

- Nach Typ hielt das Software-zentrierte Segment im Jahr 2025 einen Marktanteil von 65,88 % am Markt für Medikamentenadhärenz; Hardware-Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 15,39 % wachsen.

- Nach Medikamentenklasse führte das Herz-Kreislauf-Segment im Jahr 2025 mit einem Umsatzanteil von 28,62 %; onkologische Arzneimittel werden bis 2031 voraussichtlich mit einer CAGR von 15,72 % wachsen.

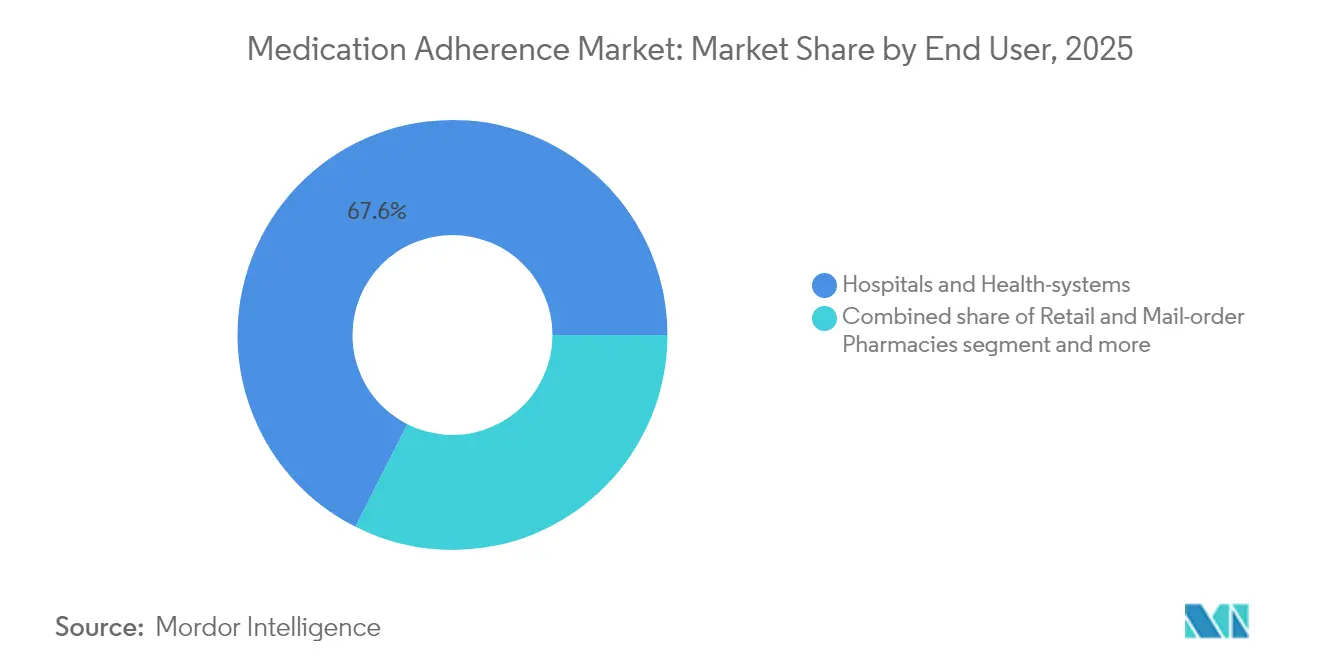

- Nach Endnutzer dominierten Krankenhäuser und Gesundheitssysteme im Jahr 2025 mit 67,55 % der Marktgröße für Medikamentenadhärenz, während Heimversorgungseinrichtungen mit einer CAGR von 14,54 % bis 2031 wachsen.

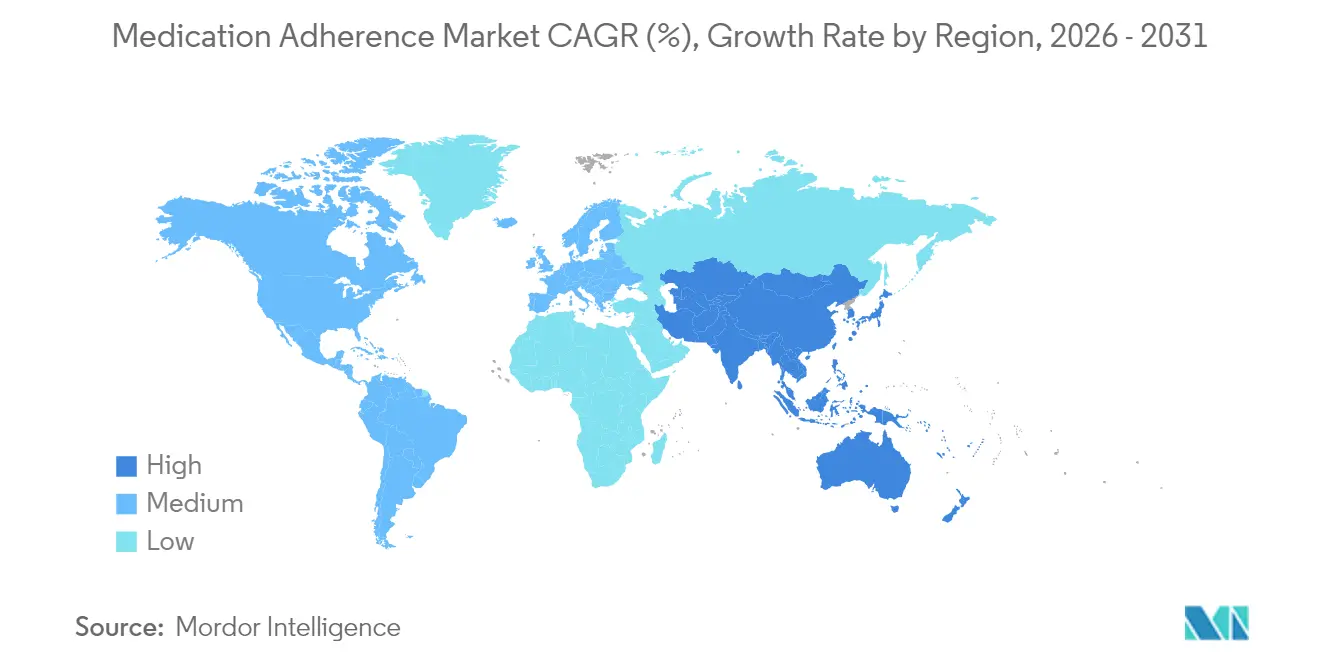

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 38,12 % des Marktes für Medikamentenadhärenz auf Nordamerika; der asiatisch-pazifische Raum wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Medikamentenadhärenz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Krankheitslast und alternde Bevölkerungsstruktur | +3.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anreize für wertbasierte Versorgung, die die Vergütung an Adhärenzergebnisse knüpfen | +2.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von mobilen Gesundheitsdiensten und Smartphones bei Verbrauchern | +2.1% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Adhärenzanalysen zur Ermöglichung von Risikoteilungsverträgen | +1.9% | Nordamerika und EU, frühe Einführung in städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Nachfrage aus dezentralisierten klinischen Studien nach Fernverifizierung der Adhärenz | +1.4% | Global, mit Konzentration in wichtigen Pharmaknotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Vom Arbeitgeber geförderte Programme der Pharmazeutischen Leistungsmanager mit eingebetteten Adhärenzgarantien | +1.1% | Vorwiegend Nordamerika, begrenzte Einführung in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Krankheitslast und alternde Bevölkerungsstruktur

Globale Adhärenzlücken weiten sich aus, da die Bevölkerung altert und Multimorbidität zunimmt. Die Hälfte aller Patienten hält die verschriebenen Therapieschemata nicht ein, und der Anteil steigt auf 60 % bei älteren Erwachsenen, die mit mehreren Erkrankungen umgehen. Jede Verbesserung um einen Prozentpunkt kann Gesundheitssystemen 2–7 Milliarden USD pro Jahr einsparen. Chinas integrierte digitale Plattformen veranschaulichen den greifbaren Mehrwert und liefern bei hochgradig adhärenten Diabetespatienten im Vergleich zur Standardversorgung um 3,4 % größere postprandiale Glukosereduktionen. Der demografische Wandel hin zu ergebnisbasierter Vergütung verstärkt den Fokus auf Adhärenzmessung und -intervention.

Anreize für wertbasierte Versorgung, die die Vergütung an Adhärenzergebnisse knüpfen

Die Bewertungsregeln für Medicare Advantage-Sternebewertungen in den Vereinigten Staaten betten Adhärenzmetriken direkt in die Vergütung ein und veranlassen Leistungserbringer, Überwachungstechnologien einzuführen, die Qualitätsbewertungen verbessern. Analysen zeigen, dass Patienten, die Adhärenzmaßnahmen nicht einhalten, je nach Anzahl der Lücken 11–20 % höhere Kosten verursachen. Ergebnisse aus den Programmen von Aetna zeigen einen Anstieg von 49 % bei Mitgliedern, die HbA1c-Ziele erreichen, sowie einen Rückgang der Krankenhauseinweisungen um 7 %, nachdem wertbasierte Modelle die Einzelleistungsvergütung ersetzt haben. Das Duke-Margolis Center schätzt, dass die Harmonisierung von Arzneimittel- und Versorgungsreformen jährlich 50 Milliarden USD an Einsparungen freisetzen und gleichzeitig den Zugang erweitern könnte.

Rasche Verbreitung von mobilen Gesundheitsdiensten und Smartphones bei Verbrauchern

Die Smartphone-Durchdringung übersteigt in Schwerpunktmärkten 80 %, wodurch App-basierte Erinnerungen und Aufklärung leicht zugänglich sind. Randomisierte Studien in China berichten, dass mobile Interventionen die Adhärenz bei Gichtmedikamenten über 24 Wochen hinweg effektiver steigern als die Routineversorgung. KI-gestützte Personalisierung erhöht das Engagement, doch ältere Erwachsene nennen nach wie vor Benutzerfreundlichkeit und familiäre Unterstützung als wesentliche Faktoren für eine nachhaltige Nutzung.

KI-gestützte prädiktive Adhärenzanalysen zur Ermöglichung von Risikoteilungsverträgen

Modelle des maschinellen Lernens erreichen eine Genauigkeit von 87,25 % bei der Prognose der täglichen Adhärenz bei Brustkrebsüberlebenden, was pharmazeutischen Unternehmen ermöglicht, Ergebnisse in Kostenträgervereinbarungen zu garantieren. Der FDA-Rahmen von 2025 für KI-Glaubwürdigkeit in Einreichungen bestätigt die Offenheit der Regulierungsbehörde gegenüber prädiktiven Adhärenzendpunkten. Plattformen wie AllazoHealth kombinieren Algorithmen mit Verhaltensinterventionen, um den Therapieabbruch zu reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken bei Patientendaten | -1.8% | Global, mit höchster Auswirkung in der EU aufgrund der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für vernetzte Hardware für Leistungserbringer und Kostenträger | -1.3% | Global, mit überproportionaler Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung in KI-Adhärenzplattformen, die regulatorische Prüfung auf sich zieht | -1.1% | Vorwiegend Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungswege für digitale Therapeutika jenseits von Diabetes und psychischer Gesundheit | -0.9% | Global, mit unterschiedlicher Auswirkung je nach Reifegrad des Gesundheitssystems | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken bei Patientendaten

Die Durchsetzung der DSGVO erhöht die Compliance-Komplexität für Anbieter, die in Europa tätig sind, und veranlasst größere Investitionen in Verschlüsselung, Einwilligungsmanagement und Prüfpfade. Der Beratungsausschuss für digitale Gesundheit der FDA unterstreicht die Sicherheitserwartungen an vernetzte Geräte, während prominente Übernahmen wie 23andMe eine öffentliche Debatte über die Verwaltung genetischer Daten auslösen. Fragmentierte nationale Vorschriften in der EU verursachen zusätzliche Kosten und Umsetzungshürden.

Hohe Anfangsinvestitionen für vernetzte Hardware für Leistungserbringer und Kostenträger

Intelligente Inhalatoren, elektronische Pillendosen und Wearables verursachen Investitionskosten, die Budgets belasten, insbesondere in einkommensschwächeren Regionen. Meta-Analysen heben durchschnittliche Geräteausfallraten von 12 % hervor, die Ersatz- und Supportkosten verursachen. Für Hersteller erhöht die Zollbelastung die Inputkosten, wie in Omnicells Gewinnkommentar veranschaulicht, der zusätzliche Belastungen von 40 Millionen USD im Zusammenhang mit Hardware-Importen aufzeigte. Geräte-als-Dienstleistung-Abonnements und Risikoteilungsverträge sind aufkommende Finanzierungsmechanismen, erfordern jedoch ausgereifte Vertragskapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hardware-Beschleunigung treibt vernetzte Versorgung voran

Hardware-zentrierte Lösungen machten im Jahr 2025 34,12 % des Umsatzes aus, wachsen jedoch mit einer CAGR von 15,39 % am schnellsten im Markt für Medikamentenadhärenz. Intelligente Inhalatoren, automatisierte Ausgabegeräte und schluckbare Sensoren erzeugen eindeutige, zeitgestempelte Dosierungsnachweise, die wertbasierte Zahlungen und die Verifizierung klinischer Studien unterstützen. Der Hailie Smartinhaler, von der FDA für die Verwendung mit mehreren AstraZeneca-Therapien zugelassen, hat weltweit mehr als 170.000 Sensoren eingesetzt und ist in über 95 begutachteten Studien vertreten, was klinische Zugkraft demonstriert.

Die Marktdynamik spiegelt den Bedarf an verifizierbaren Dosierungsinformationen wider, die Software-Erinnerungen allein nicht liefern können. Intelligente Pillendosen der nächsten Generation integrieren nun 28 sichere Dosierkammern mit Mobilfunkverbindung und ermöglichen Echtzeitanalysen und Pflegepersonalbenachrichtigungen. Ingenieure der University of Southern California testen KI-gesteuerte schluckbare Geräte, die Pillen im Magen-Darm-Trakt lokalisieren und Transitverläufe melden. Der Hardware-Aufschwung treibt die Marktgröße für vernetzte Geräte im Markt für Medikamentenadhärenz bis 2031 in Richtung zweistelliger Expansion und zwingt Anbieter, Haltbarkeit und Benutzerfreundlichkeit zu verbessern.

Nach Medikamentenklasse: Onkologische Dringlichkeit beschleunigt Innovation

Herz-Kreislauf-Medikamente machten im Jahr 2025 28,62 % des Umsatzes aus, den größten Anteil am Markt für Medikamentenadhärenz. Kontinuierliche Überwachung ist grundlegend für das Management von Bluthochdruck und Herzinsuffizienz, und digitale Interventionen haben die Adhärenzraten in unterstützten Kohorten auf über 80 % angehoben. Im Gegensatz dazu verzeichnet die Onkologie das höchste Wachstum mit einer CAGR von 15,72 %. Hochpreisige orale Therapien wie Relugolix haben wirtschaftliche und klinische Konsequenzen, wenn Nicht-Adhärenz zu Progression führt; Real-World-Studien zeigen eine Adhärenz von über 90 % bei Medicare-Begünstigten und unterstreichen die Dringlichkeit präziser Unterstützung.

Wirkstoffe für das Zentralnervensystem veranschaulichen die Komplexität der Adhärenz: Vergesslichkeit beeinträchtigt 42 % der Enzalutamid-Anwender gegenüber 17 % der Abirateron-Anwender bei älteren Patienten. Diabetesschemata profitieren von kontinuierlichen Glukosemonitoren in Kombination mit Smartphone-Apps wie Gluroo, die im Vergleich zu herkömmlichen Protokollierungsmethoden verbesserte Selbstversorgungsverhalten demonstrieren. Atemwegsmedikamente sind stark auf vernetzte Inhalatoren angewiesen, obwohl die Gerätehaltbarkeit eine Einschränkung bleibt. Insgesamt verankern die Dringlichkeit der Onkologie und die Budgetauswirkungen nachhaltige Investitionen in spezialisierte Adhärenzinterventionen.

Nach Endnutzer: Transformation der Heimversorgung gestaltet die Versorgung neu

Krankenhäuser und Gesundheitssysteme hielten im Jahr 2025 67,55 % des Marktanteils für Medikamentenadhärenz dank zentralisierter Beschaffung und Integration in Unternehmensabläufe. Omnicell erzielte im ersten Quartal 2025 einen Umsatz von 270 Millionen USD auf der Grundlage seiner XT Amplify-Automatisierungssuite, was die anhaltende institutionelle Nachfrage widerspiegelt.

Heimversorgungsumgebungen sind der am schnellsten wachsende Kanal mit einer CAGR von 14,54 % bis 2031. Die FDA-Leitlinien zu dezentralisierten Studien ermutigen Sponsoren, Teilnehmer mit benutzerfreundlichen digitalen Werkzeugen auszustatten, die Adhärenznachweise ohne Standortbesuche sammeln. Einzel- und Versandapotheken nutzen tiefes Kundenbindungspotenzial: CVS Healths aktualisierte mobile App vergrößerte ihre aktive Nutzerbasis um 22 %, nachdem personalisierte Erinnerungen und KI-Suchfunktionen hinzugefügt wurden. Innovationen wie MITs CircTrek-Wearables, die therapeutische Zellen in Echtzeit verfolgen, werden hochakute Therapien weiter in die Heimumgebung verlagern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,12 % des Umsatzes aufgrund von Anreizen für wertbasierte Versorgung, ausgereiften Programmen der Pharmazeutischen Leistungsmanager und klaren Vorschriften für digitale Gesundheit. Das CMS führt bis 2027 Interoperabilitätsstandards für die elektronische Verschreibung ein und lenkt Leistungserbringer zu integrierten Plattformen für die Adhärenzverfolgung. CVS Healths Modernisierungsplan im Wert von 20 Milliarden USD umfasst fast 10.000 Einzelhandelsapotheken und mehr als 1.100 Kliniken und veranschaulicht das Engagement des Privatsektors für eine durchgängige digitale Infrastruktur. Kanada und Mexiko tragen durch grenzüberschreitende Tele-Apotheken-Dienste, die eine robuste Überwachung zur Validierung der Fernabgabe erfordern, bedeutendes Wachstum bei.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,02 % bis 2031. Chinas ländliche Gesundheits-All-in-One-Maschinen steigerten nach vollständiger Inbetriebnahme die Patientenbesuche um 37,85 % und den Pharmazeutikaumsatz um 32,84 % und demonstrierten messbare Auswirkungen. Die Einführungsraten mobiler Gesundheitsdienste übersteigen in mehreren Krankheitsmanagementprogrammen 80 % und ebnen den Weg für die groß angelegte Erfassung von Adhärenzdaten. Japans Krankenversicherungsanspruchsanalysen zeigen mittlere Medikamentenbesitzquoten von 76,7 % für die Bisphosphonat-Therapie und bestätigen fortgeschrittene Überwachungskapazitäten. Indien passt kulturell zugeschnittene Apps und zweisprachige Erinnerungen an, um die Adhärenz in verschiedenen Bevölkerungsgruppen zu verbessern.

Europa setzt strenge Datenschutz- und Gerätevorschriften durch, die die Compliance-Kosten erhöhen, aber letztendlich vertrauenswürdige Ökosysteme aufbauen. Die DSGVO veranlasst Anbieter, Einwilligungs- und Verschlüsselungsprozesse zu verbessern, während die Medizinprodukteverordnung strengere Anforderungen an die Marktüberwachung nach dem Inverkehrbringen einführt. Regionale Skalierungsstudien zeigen, dass harmonisierte Standards und strategische Partnerschaften für die grenzüberschreitende Plattformbereitstellung unerlässlich sind. Im Nahen Osten und Afrika ist Südafrika Vorreiter bei der Einführung von Telemedizin, und Projekte für intelligente Städte im Golfkooperationsrat betten Medikamentenmanagementsysteme ein. Das Wachstum Lateinamerikas konzentriert sich auf Brasilien und Argentinien, wo öffentliche Programme digitale Adhärenzunterstützung integrieren, um chronische Krankheitslasten in unterversorgten Gemeinschaften zu bewältigen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Medikamentenadhärenz ist mäßig fragmentiert, wobei Cloud-basierte Plattformanbieter, Spezialisten für vernetzte Geräte und diversifizierte Gesundheitskonglomerate differenzierte Strategien verfolgen. Omnicell führt bei der Apothekenautomatisierung in Krankenhäusern durch seine OmniSphere-Cloud-Orchestrierung und den XT Amplify-Upgrade-Pfad und strebt bis 2025 einen Jahresumsatz von 1,9–2 Milliarden USD an. CVS Health nutzt seinen landesweiten Fußabdruck und umfangreiche Datenbestände, um integrierte Adhärenz-Ökosysteme aufzubauen, die Einzel-, Versand- und virtuelle Versorgung verknüpfen. Cardinal Health erweitert Spezialarzneimitteldienstleistungen durch Akquisitionen im Wert von 3,9 Milliarden USD und stärkt seine Präsenz in der Gastroenterologie und bei fortgeschrittenen Diabetesversorgungsmitteln.

KI-gestützte Personalisierung bildet einen kritischen weißen Fleck. Anbieter prädiktiver Analysen gehen Partnerschaften mit Kostenträgern und Pharmaunternehmen ein, um Risikoteilungsverträge zu strukturieren, die Ergebnisziele garantieren. Hardware-Innovatoren entwickeln schluckbare Sensoren und vernetzte Inhalatoren, die harte Belege für Dosierereignisse erfassen und die Glaubwürdigkeit wertbasierter Zahlungen stärken. Die Marktkonsolidierung beschleunigt sich: Akili Interactive wurde für 34 Millionen USD übernommen, nachdem Erstattungshürden das unabhängige Wachstum verlangsamten, und Pear Therapeutics meldete Insolvenz an, was den finanziellen Druck auf Einzelproduktentwickler signalisiert. Die FDA-Entwurfsleitlinien von 2025 für KI-fähige Geräte belohnen Unternehmen mit rigoroser klinischer Validierung und Qualitätssystemen und ermutigen große Akteure, Nischen-Startups zu übernehmen.

Der zukünftige Wettbewerb wird von Interoperabilität, Benutzererfahrung und Kostenträgerausrichtung abhängen. Anbieter, die Hardware, Software und Analysen in einheitlichen Datenarchitekturen kombinieren, sind am besten positioniert, um End-to-End-Lebenszyklen der Medikamentenadhärenz zu verwalten. Partnerschaften zwischen Geräteherstellern und Anbietern elektronischer Patientenakten werden voraussichtlich vertieft, während Hersteller von Klasse-II- und Klasse-III-Geräten hybride Abonnementmodelle erkunden, die Geräteleasing mit kontinuierlichen Analysen verbinden. Da die Anforderungen an Real-World-Evidenz für die Erstattung zunehmen, wird der Besitz longitudinaler Adhärenzdatensätze zu einem zunehmend strategischen Vermögenswert.

Marktführer im Bereich Medikamentenadhärenz

AdhereTech

McKesson Corporation

Omnicell, Inc.

Medminder Systems, Inc.

Cardinal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Validose sammelte 2 Millionen USD ein, um die Nicht-Adhärenz in klinischen Studien mit KI-gestützten Medikamentenabgabesystemen zu bekämpfen.

- Dezember 2024: Omnicell kündigte OmniSphere an, eine Cloud-native Software-Workflow-Engine, die Robotik und intelligente Geräte in verschiedenen Versorgungsumgebungen integriert.

- August 2024: Omnicell führte den Central Med Automation Service ein, um die Adhärenz durch verbesserte Automatisierung in Gesundheitseinrichtungen zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Medikamenten-Adhärenz als den gesamten jährlichen weltweiten Umsatz, der durch zweckgebundene Softwareplattformen, vernetzte Sensoren, intelligente Verpackungen und damit verbundene Dienstleistungen generiert wird, die Patienten dabei helfen, vorgeschriebene Dosierungs-, Zeitplan- und Daueranweisungen einzuhalten. Gemäß Mordor Intelligence wird der Wert an dem Punkt erfasst, an dem die Adhärenzfunktionalität an Kostenträger, Leistungserbringer oder Verbraucher geliefert wird.

Ausschluss aus dem Geltungsbereich: Herkömmliche Apothekenautomatisierungshardware, die das Patientenverhalten weder überwacht noch dazu auffordert, ist nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Typ

- Hardware-zentriert

- Software-zentriert

- Nach Medikamentenklasse

- Herz-Kreislauf

- Zentralnervensystem

- Diabetes

- Onkologie

- Atemwege

- Magen-Darm

- Muskel-Skelett

- Weitere Medikamentenklassen

- Nach Endnutzer

- Krankenhäuser und Gesundheitssysteme

- Einzel- und Versandapotheken

- Heimversorgungseinrichtungen

- Weitere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten Kliniker, Krankenhausapotheker, Kostenträger und Gründer von Digital-Health-Unternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten Adoptionsschwellen, durchschnittliche Verkaufspreise und wahrscheinliche Upgrade-Zyklen, wodurch wir praxisnahe Leitplanken in die Modellannahmen einarbeiten konnten.

Desk Research

Wir begannen mit umfangreichen Literaturrecherchen erstklassiger öffentlicher Quellen wie der Weltgesundheitsorganisation, den U.S. Centers for Medicare & Medicaid Services, Eurostat, der International Pharmaceutical Federation sowie begutachteten Fachzeitschriften wie JAMA und dem BMJ. Unternehmens-10-Ks, Investorenpräsentationen, Patentanmeldungen und regulatorische Dossiers lieferten Kostenbenchmarks und Pipeline-Zahlen. Wo Finanzoffenlegungen spärlich waren, nutzten Mordor-Analysten D&B Hoovers und Dow Jones Factiva, um Umsatzströme zu triangulieren. Diese Beispiele veranschaulichen die herangezogenen Sekundärquellen, ohne sie vollständig aufzuzählen.

Ein paralleler Desk-Research-Aufwand kartierte regionale Verschreibungsvolumina, Smartphone-Durchdringung und die Inzidenz chronischer Erkrankungen, um Nachfragepools zu verankern. Länderspezifische Erstattungsrichtlinien und Gerätezulassungsregister verfeinerten anschließend das zugängliche Segment.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit nationalen Verschreibungszahlen und Kohorten chronisch Erkrankter, die anschließend um typische Nicht-Adhärenzraten und Technologiedurchdringung bereinigt werden. Ausgewählte Bottom-up-Gegenproben, Lieferanten-Roll-ups und stichprobenartige ASP × Stückvolumina, kalibrieren die Gesamtwerte. Zu den erfassten Variablen zählen der Anteil von Wiederholungsverschreibungen, Smartphone-Abdeckung, E-Pharmacy-Wachstum, Geräteersatzzyklen, regulatorische Anreize und Kosten von Medikationsfehlern. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsatzmustern, während Szenarioanalysen Aufwärts- und Abwärtspfade bis 2030 einem Stresstest unterziehen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand externer Benchmarks unterzogen, von einem leitenden Analysten begutachtet und bei anhaltenden Anomalien neu berechnet. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen – größeren Erstattungsänderungen und wegweisenden Produktzulassungen.

Warum Mordors Ausgangsbasis für Medikamenten-Adhärenz Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Geltungsbereiche, Variablenauswahlen und Aktualisierungszyklen verwenden. Einige erfassen nur vernetzte Geräte, andere bündeln umfassendere Medikamentenmanagementsoftware, und Währungsumrechnungen oder ASP-Deflatoren variieren stark.

Wesentliche Treiber der Abweichungen umfassen: (a) Mordor erfasst Umsätze aus allen adhärenzfokussierten Software-, Hardware- und Serviceschichten, während mehrere Verlage Hardware isolieren; (b) unser Modell kombiniert primäre Preispunkte mit realen Verschreibungsvolumina, während andere sich hauptsächlich auf Desk-Daten stützen; (c) jährliche Aktualisierungen erfassen schnelllebige Markteinführungen, die langsamere Zyklen verpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 4,88 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,10 Mrd. (2024) | Global Consultancy A | Nur Software-Umfang; Dienstleistungen ausgeschlossen |

| USD 3,90 Mrd. (2024) | Market Publisher B | Einheitliche ASP-Komprimierung, begrenzte Primärvalidierung |

| USD 4,50 Mrd. (2025) | Industry Analyst C | Fokus auf Smart Devices, Erinnerungs-Apps ausgeschlossen |

Diese Kontraste zeigen, dass Mordors ausgewogener, transparent belegter Ansatz eine verlässliche Ausgangsbasis liefert, die Entscheidungsträger nachvollziehen, testen und sicher anwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Medikamentenadhärenz?

Der globale Markt für Medikamentenadhärenz wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 13,86 % verzeichnen.

Wer sind die wichtigsten Akteure im globalen Markt für Medikamentenadhärenz?

AdhereTech, McKesson Corporation, Omnicell, Inc., DrFirst und Medminder Systems, Inc. sind die wichtigsten Unternehmen, die im globalen Markt für Medikamentenadhärenz tätig sind.

Welche Region wächst am schnellsten im globalen Markt für Medikamentenadhärenz?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für Medikamentenadhärenz?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Markt für Medikamentenadhärenz.

Welche Jahre deckt dieser globale Markt für Medikamentenadhärenz ab?

Der Bericht umfasst die historische Marktgröße des globalen Marktes für Medikamentenadhärenz für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Marktgröße des globalen Marktes für Medikamentenadhärenz für die Jahre: 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: