Marktgröße und Marktanteil für persönliche Kühlgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

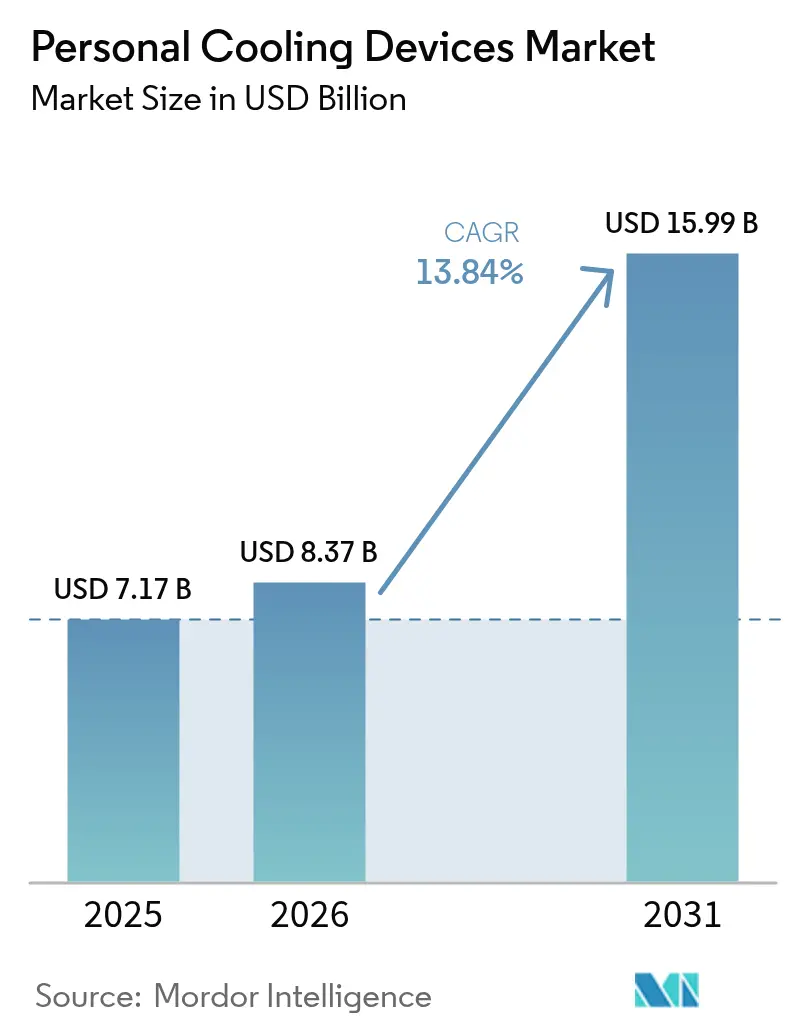

| Marktgröße (2026) | 8.37 Milliarden US-Dollar |

| Marktgröße (2031) | 15.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für persönliche Kühlgeräte von Mordor Intelligence

Die Marktgröße für persönliche Kühlgeräte wurde im Jahr 2025 auf USD 7,17 Milliarden geschätzt und wird voraussichtlich von USD 8,37 Milliarden im Jahr 2026 auf USD 15,99 Milliarden bis 2031 wachsen, bei einer CAGR von 13,84 % während des Prognosezeitraums (2026–2031).

Zunehmende klimatische Volatilität, strengere Arbeitsschutzvorschriften und die Attraktivität der punktuellen Kühlung gegenüber der Raumklimatisierung beschleunigen die Akzeptanz in Fabriken, Haushalten und medizinischen Einrichtungen. Rasche Kostensenkungen bei Mikro-Peltier-Modulen, eine weit verbreitete USB-C-Ladeinfrastruktur und Direktvertriebskanäle verkürzen die Amortisationszeiten, während wiederkehrende Hitzeereignisse den Kauf persönlicher Kühlgeräte von einer Ermessensausgabe zu einer Risikominderungsmaßnahme gemacht haben. Gleichzeitig errichten Sicherheitsrückrufe bei Lithium-Ionen-Akkus und steigende Importzölle neue Compliance- und Kostenhürden, was Premiummarken dazu veranlasst, auf überdimensionierte Wärmesteuerungen und lokalisierte Fertigung zu setzen. Der Wettbewerb erstreckt sich nun auf Konsumgüterelektronikunternehmen, Industriesicherheitsspezialisten und wagniskapitalfinanzierte Gesundheits-Start-ups, die jeweils einzigartige Kanalvorteile nutzen, um den Markt für persönliche Kühlgeräte zu erschließen.

Wichtigste Erkenntnisse des Berichts

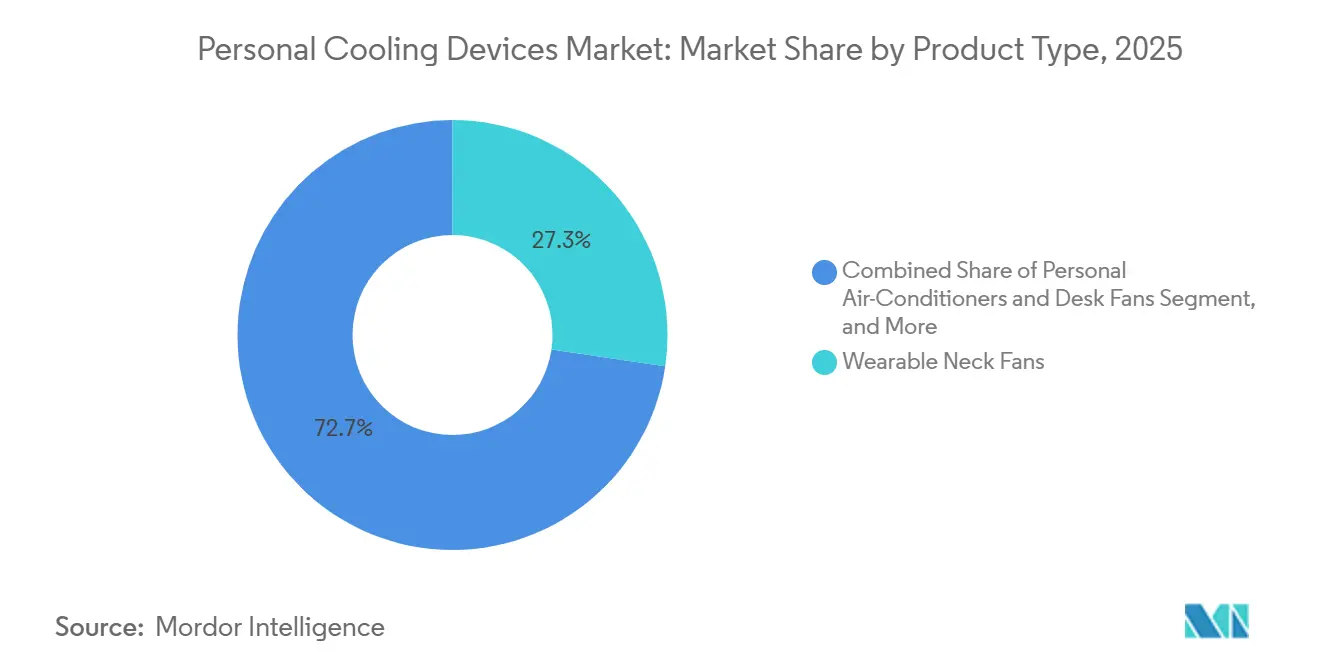

- Nach Produkttyp hielten tragbare Nackenventilatoren im Jahr 2025 einen Marktanteil von 27,32 % am Markt für persönliche Kühlgeräte und werden voraussichtlich bis 2031 mit einer CAGR von 14,82 % wachsen.

- Nach Kühltechnologie dominierten Verdunstungsformate im Jahr 2025 mit 36,54 % des Marktes für persönliche Kühlgeräte, während hybride Festkörpersysteme voraussichtlich die schnellste CAGR von 14,79 % bis 2031 verzeichnen werden.

- Nach Endnutzer führte das Wohnsegment im Jahr 2025 mit einem Umsatzanteil von 29,62 %; Anwendungen in der Gesundheitsversorgung und Altenpflege werden voraussichtlich bis 2031 mit einer CAGR von 15,03 % wachsen.

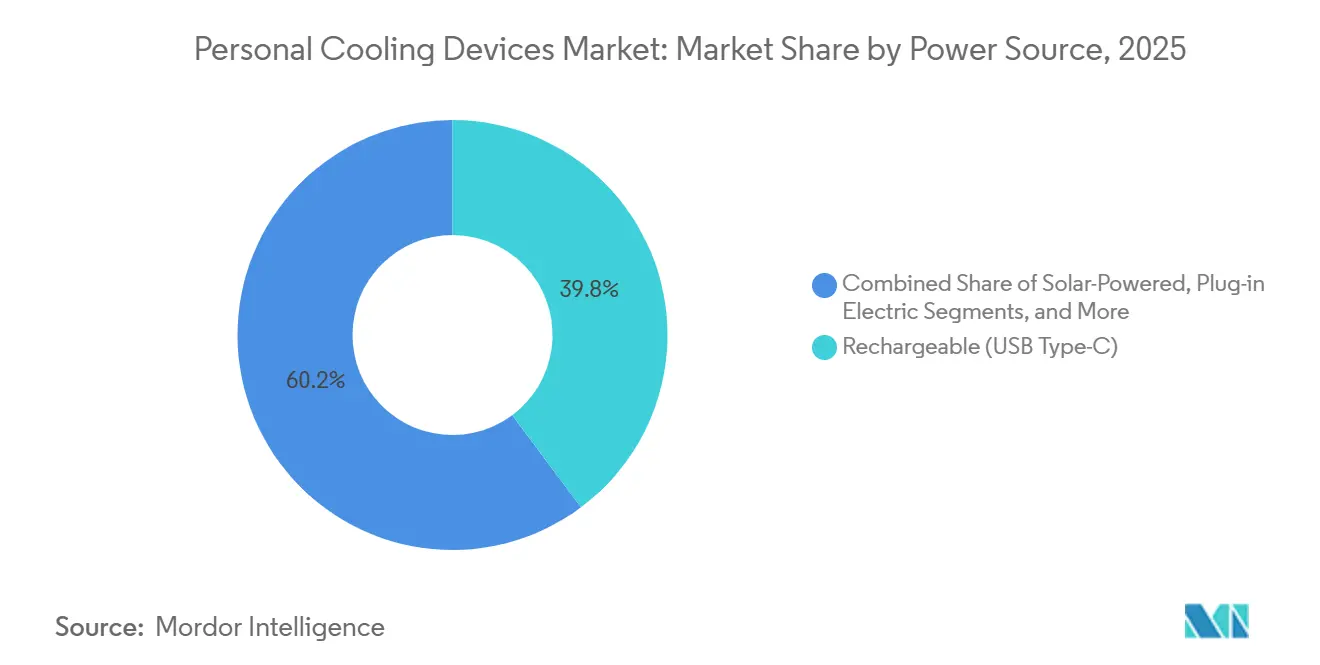

- Nach Stromquelle erfassten über USB Typ-C aufladbare Geräte im Jahr 2025 einen Anteil von 39,80 % an der Marktgröße für persönliche Kühlgeräte, während solarbetriebene Geräte voraussichtlich mit einer CAGR von 14,88 % bis 2031 expandieren werden.

- Nach Vertriebskanal sicherte sich das Online-E-Commerce- und Direktvertriebssegment im Jahr 2025 einen Marktanteil von 65,33 % am Markt für persönliche Kühlgeräte und wird voraussichtlich bis 2031 mit einer CAGR von 14,27 % expandieren.

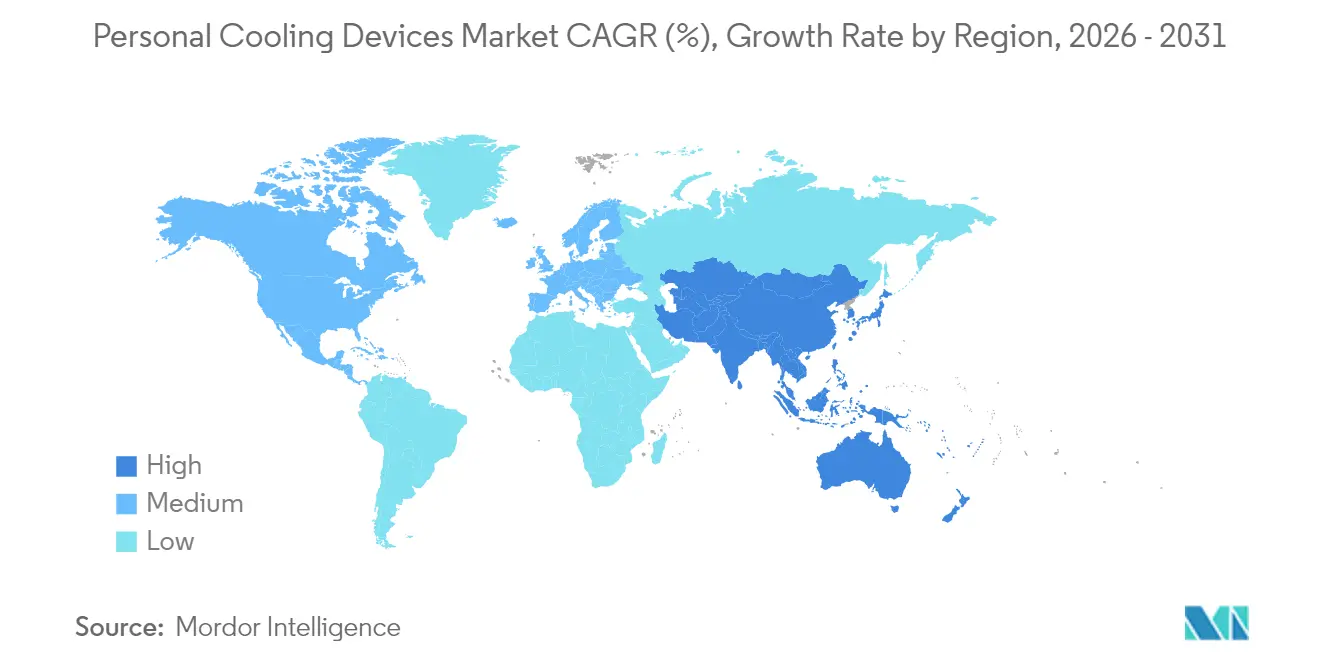

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 44,32 % und wird voraussichtlich bis 2031 eine CAGR von 14,91 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für persönliche Kühlgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimaresistente Bauvorschriften fördern die Akzeptanz in Haushalten | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur industriellen Hitzestressbekämpfung (US OSHA, EU-Richtlinie) | +2.5% | Global, frühe Anwender in den Vereinigten Staaten, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verfügbarkeit kostengünstiger USB-Ventilatoren im E-Commerce | +2.1% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungen bei Mikro-Peltier-Modulen durch Überkapazitäten in der Halbleiterindustrie | +2.3% | Global, Fertigung in China und Japan | Mittelfristig (2–4 Jahre) |

| Militärische Beschaffung von tragbaren Kühlwesten | +1.6% | Vereinigte Staaten, NATO-Nationen | Mittelfristig (2–4 Jahre) |

| Nachfrage von Esports-Veranstaltungsorten nach lautlosem, punktuellem Kühlzubehör | +1.2% | Nordamerika, Europa, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimaresistente Bauvorschriften fördern die Akzeptanz in Haushalten

Die Energieeffizienzänderungen Kaliforniens von 2022 und die Aktualisierungen des Step Code von British Columbia aus dem Jahr 2024 verankern Vorschriften zur passiven Kühlung, die implizit kompakte, batteriebetriebene Geräte gegenüber energieintensiven Zentralklimaanlagen begünstigen.[1]California Energy Commission, „Energieeffizienzstandards für Gebäude 2022”, energy.ca.gov Entwickler von Mehrfamilienhäusern setzen auf portable Kühlung als kostengünstigen Weg zur Einhaltung der Vorschriften, was die Akzeptanz in Haushalten in ganz Nordamerika beschleunigt. Frühphasige Pilotprojekte im Rahmen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden der Europäischen Union replizieren diesen Rahmen und positionieren Produkte des Marktes für persönliche Kühlgeräte als dezentrale Ergänzungen zu Gebäudehüllensanierungen. Regulatorische Vorlaufzeiten von zwei bis vier Jahren deuten auf einen steilen Akzeptanzanstieg ab 2027 hin. Da Gebäudeenergievorschriften auf Netto-Null-Ziele zulaufen, werden portable punktuelle Kühllösungen zu einer standardmäßigen Planungsvariable statt zu einem Nachmarktkauf. Dieser politische Wandel stärkt die Widerstandsfähigkeit der Wohnungsnachfrage, selbst wenn makroökonomische Gegenwind die Ermessensausgaben einschränkt.

Vorschriften zur industriellen Hitzestressbekämpfung (US OSHA, EU-Richtlinie)

Das nationale Schwerpunktprogramm der OSHA verpflichtet Arbeitgeber in den Bereichen Lagerhaltung, Bau und Landwirtschaft, technische oder administrative Maßnahmen zur Verringerung des Hitzekrankheitsrisikos bereitzustellen, wobei Phasenwechselwesten und Verdunstungsbandanas ausdrücklich als akzeptable Lösungen aufgeführt werden.[2]US-Arbeitsministerium, „OSHA Nationales Schwerpunktprogramm – Hitzebedingte Gefahren im Freien und in Innenräumen”, osha.gov Ergänzende EU-Vorschriften verlangen Abhilfemaßnahmen, sobald die Innentemperatur 26 °C überschreitet. Der Compliance-Druck hat die Beschaffungszyklen vorgezogen, und einheitliche Standards wie ASTM F1506 vereinfachen den Einkauf durch die Kodifizierung flammhemmender Leistungsanforderungen. Da Schadendaten zunehmend Hitzestress mit Arbeitsunfällen in Verbindung bringen, haben Versicherer begonnen, Prämien für Arbeitgeber zu senken, die zertifiziertes Kühlzubehör einsetzen. Das Nettoergebnis ist eine durchsetzbare Nachfragebasis, die den Markt für persönliche Kühlgeräte gegen Schwankungen bei den Konsumausgaben absichert.

Schnelle Verfügbarkeit kostengünstiger USB-Ventilatoren im E-Commerce

Grenzüberschreitende Marktplätze und Same-Day-Logistik ermöglichen es chinesischen Marken, Nackenventilatoren unter USD 20 ohne Kanalaufschläge an Käufer in den USA und Europa zu verkaufen.[3]Amazon, „Sommer-Flash-Sale Nackenventilatoren”, amazon.com Social-Media-Werbung leitet hitzewellenbedingte Impulskäufe direkt zu Checkout-Seiten, was saisonale Nachfragespitzen erzeugt, mit denen stationäre Handelsketten nur schwer mithalten können. Die Allgegenwart von USB-C-Ladegeräten beseitigt Plattformhürden, während Influencer-Rezensionen den Vertrauensaufbau bei Erstkäufern beschleunigen. Durch die Pandemie entstandene Heimarbeitsgewohnheiten haben Desktop- und Nackenventilatoren als alltägliche Accessoires weiter etabliert und die adressierbare Haushaltsbasis erweitert. Da Marktplätze die Produktsicherheitskontrolle verschärfen, gewinnen Marken, die Akkuzertifizierungen nachweisen können, Sichtbarkeitsvorteile, was eine Gewinner-nimmt-alles-Dynamik im Markt für persönliche Kühlgeräte verstärkt.

Kostensenkungen bei Mikro-Peltier-Modulen durch Überkapazitäten in der Halbleiterindustrie

Ältere 150-mm- und 200-mm-Wafer-Linien, die mit einem Plateau bei der Smartphone-Nachfrage konfrontiert sind, haben auf die Herstellung thermoelektrischer Module umgestellt und die durchschnittlichen Verkaufspreise zwischen 2022 und 2025 um rund 35 % gesenkt. Sonys REON POCKET 5, das 2024 zu GBP 139 (USD 177) eingeführt wurde, verkörpert diesen Wandel und bietet eine 1,5-fach höhere Wärmeabsorption, wird jedoch unterhalb des Preises seines Vorgängers von 2020 verkauft. Ähnliche Kostenkurven japanischer und koreanischer Zulieferer erschließen Premiumleistungsgeräte für Massenkäufer, insbesondere in hitzeanfälligen Ballungsräumen des asiatisch-pazifischen Raums. Die Miniaturisierung von Peltier-Modulen erweitert auch die Anwendungsfälle im Gesundheitswesen, indem sie feuchtigkeitsfreie Kühlung unter sterilen Bedingungen ermöglicht. Da die Modulpreise weiter sinken, übersteigen die Einsparungen bei den Stücklistenkosten die Kostensteigerungen bei Lithium-Ionen-Akkupacks und sichern die Bruttomargen für Marken, die an der Spitze des Marktes für persönliche Kühlgeräte positioniert sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effizienzgewinne bei raumgroßen HLK-Anlagen senken den inkrementellen Nutzen | -1.4% | Entwickelte Märkte mit hoher HLK-Durchdringung | Mittelfristig (2–4 Jahre) |

| Produktsicherheitsrückrufe (Akkubrände, Verletzungen durch Nackenventilatorblätter) | -1.1% | Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Mangel an Recyclingströmen für Mini-Lithium-Ionen-Akkupacks | -0.7% | Europäische Union, Global | Langfristig (≥ 4 Jahre) |

| Importzölle auf Fertigelektronik in wichtigen Märkten | -0.9% | Vereinigte Staaten, Indien, ausgewählte EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Effizienzgewinne bei raumgroßen HLK-Anlagen senken den inkrementellen Nutzen

ENERGY STAR-Raumklimageräte weisen nun saisonale Energieeffizienzwerte über 12 auf, ein Sprung von 25 % gegenüber den Basiswerten von 2019. Parallele Wärmepumpenanreize in den Vereinigten Staaten und Europa senken die Betriebskosten für die Kühlung und untergraben das Wertversprechen eines Nackenlüfters für USD 50 in klimatisierten Haushalten. Hocheffiziente Wärmepumpen können bei einem Drittel des Stromverbrauchs älterer Kompressoren eine Umgebungstemperatur von 22 °C aufrechterhalten, insbesondere in Kombination mit Dach-Photovoltaikanlagen. Folglich betrachten Haushalte in reifen HLK-Märkten persönliche Geräte eher als ergänzende denn als primäre Lösungen, was die Pro-Kopf-Stückverkäufe begrenzt. Das Hemmnis ist jedoch asymmetrisch: In Indien und Teilen Afrikas, wo die Klimaanlagendurchdringung unter 50 % liegt, bleiben portable Geräte die erste Verteidigungslinie gegen Hitzewellen. Unterschiedliche Netzzuverlässigkeit und Einkommensniveaus vermitteln daher den Gesamtbremseffekt auf den Markt für persönliche Kühlgeräte.

Produktsicherheitsrückrufe (Akkubrände, Verletzungen durch Nackenventilatorblätter)

Die US-amerikanische Verbraucherschutzbehörde für Produktsicherheit rief im Oktober 2025 48.000 Living Glow-Hüftventilatoren und im Vormonat 22.600 IcyBreeze-Zerstäuberventilatoren nach Vorfällen mit thermischem Durchgehen von Lithium-Ionen-Akkus zurück.[4]US-amerikanische Verbraucherschutzbehörde für Produktsicherheit, „Rückruf von Living Glow Hüftventilatoren”, cpsc.gov Solche Ereignisse erhöhen die Risikowahrnehmung der Verbraucher und veranlassen strengere Zertifizierungsanforderungen im Rahmen der EU-Batterieverordnung. Kostengünstige Marken, die auf Tier-3-Zelllieferanten angewiesen sind, sehen sich mit Margenverengungen konfrontiert, da sie Batteriemanagementsysteme mit redundanten Thermosicherungen nachrüsten. Parallele Designänderungen hin zu klingenlosen Architekturen, wie sie Razers Konzept Project Arielle-Gaming-Stuhl aus dem Jahr 2025 zeigt, zielen darauf ab, Verletzungsrisiken zu mindern. Während Premiumanbieter Sicherheit als Differenzierungsmerkmal vermarkten, beeinträchtigt kurzfristige Rückrufpublizität die kategorieweite Nachfrage und dämpft die Wachstumskurve für persönliche Kühlgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbare Nackenventilatoren behaupten kostengetriebene Dominanz

Tragbare Nackenventilatoren machten im Jahr 2025 27,32 % des Marktanteils für persönliche Kühlgeräte aus und wachsen bis 2031 mit einer CAGR von 14,82 %. Einstiegsmarken wie Xiaomi verkaufen Modelle unter USD 20 über Flash-Sales, während Fujitsu Generals nächste Generation tragbarer Klimaanlagen, die für Frühjahr 2025 zu JPY 60.000 (USD 421) geplant ist, eine funktionsreiche Obergrenze signalisiert. Designüberarbeitungen alle 12 Monate verkürzen die Produktlebenszyklen, und USB-C-Schnellladung verlängert die tägliche Laufzeit auf über 8 Stunden. Persönliche Klimaanlagen und Tischventilatoren hinken hinterher, profitieren jedoch von hybriden Heimarbeitsumgebungen. Kühlbekleidung nutzt ASTM-konforme Flammhemmung für Industrieaufträge, während Handventilatoren für budgetbewusste Outdoor-Freizeitaktivitäten relevant bleiben. Thermoelektrische persönliche Kühler bleiben eine Nische, erzielen jedoch überproportionale Medienaufmerksamkeit und ziehen Premiumkäufer in den Markt für persönliche Kühlgeräte.

Weiterentwickelte Ergonomie und modulare Akkupacks ermöglichen es Nackenventilatoranbietern, Ersatzstromeinheiten als Upselling anzubieten und so Nachmarkterlöse zu stärken. Mittlerweile integrieren Tischventilatoren der mittleren Preisklasse IoT-Sensoren zur automatischen Anpassung des Luftstroms basierend auf Hauttemperaturmessungen, eine Funktion, die erstmals in japanischen Gaming-Cafés kommerzialisiert wurde. Strenge Schutzarten-Bewertungen erschließen zusätzliche adressierbare Märkte in staubigen Bergbau- und Baustellen. Obwohl Phasenwechselwesten langsamer drehende Lagerartikel sind, weisen sie niedrige Garantierückgabequoten auf, was die Kanalmargen für Industriehändler stärkt. Insgesamt sichert die Kategoriediversifizierung eine mehrstufige Preisgestaltung, dämpft Umsatzschwankungen und vergrößert die Marktgröße für persönliche Kühlgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühltechnologie: Verdunstungskühlung behält die Führung, hybride Festkörpersysteme steigen auf

Verdunstungsplattformen machten im Jahr 2025 36,54 % des Marktes für persönliche Kühlgeräte aus und werden für ihre einfache Wasseraktivierung und fehlende Elektronik geschätzt. Die Leistung sinkt jedoch stark, wenn die relative Luftfeuchtigkeit 70 % übersteigt, was südostasiatische Verbraucher zu Peltier- oder Hybridoptionen treibt. Thermoelektrische Systeme umgehen Feuchtigkeitsbedenken und weisen dank hochdichter 21700-Zellen nun Akkulaufzeiten auf, die mit ventilatorbasierten Geräten vergleichbar sind. Phasenwechselmaterialien dominieren Nischen in der Schwerindustrie und bieten Schweißern und Versorgungsleitungsarbeitern 18-°C-Mikroklimata in Übereinstimmung mit den Bekleidungsvorschriften der NFPA 70E. Luftzirkulationsgeräte werden am schnellsten zur Massenware, da OEM-Fabriken in Guangdong auf eine monatliche Kapazität von 10 Millionen Einheiten skalieren.

Hybride Festkörperdesigns verbinden Verdunstungsmembranen mit Peltier-Wärmepumpen, um die Laufzeit in ariden Regionen zu verlängern, was eine prognostizierte CAGR von 14,79 % unterstützt. Akademische Durchbrüche bei kohlenstoffdotierten Phasenwechselaufschlämmungen versprechen eine um 0,5 °C tiefere Senkung der Kerntemperatur, wobei Westen der ersten Generation 2026 in klinische Studien eintreten. Regulatorische Rahmenbedingungen wie ISO 9920, die die thermische Isolierung von Kleidung definieren, beginnen explizit persönliche Geräte zu zitieren und standardisieren Testprotokolle, die das Käufervertrauen beschleunigen. Da sich Patentportfolios ausweiten, müssen Späteinsteiger zwischen der Lizenzierung von Premium-Festkörperstapeln oder dem ausschließlichen Wettbewerb über Verdunstungspreise wählen – eine Weggabelung, die die Technologiehierarchie im Markt für persönliche Kühlgeräte neu gestalten wird.

Nach Endnutzer: Wohnbereich führt, Gesundheitswesen überholt

Haushalte trugen 2025 29,62 % des Umsatzes bei, was Telearbeit und Social-Media-Werbung widerspiegelt. Die Marktgröße für persönliche Kühlgeräte im Gesundheitswesen wird jedoch voraussichtlich mit einer CAGR von 15,03 % steigen, da Patienten in den Wechseljahren und onkologische Patienten medikamentenfreie thermische Linderung suchen. MyCelsius' Kühlarmband zu GBP 229,99 (USD 292) ist ein Beispiel für gezieltes Design zur Symptombehandlung und bietet acht Stunden Kühlung unterhalb des Handgelenks pro Ladung. Japans überalternde Bevölkerungsstruktur verstärkt den institutionellen Bedarf, wobei Pflegeheime tragbare Kühler in Sommerpflegepakete einbinden.

Industrie- und Bauarbeitgeber bleiben beständige Käufer, motiviert durch regulatorische Strafen. Die Akzeptanz im Sport- und Fitnessbereich wächst durch Markenkooperationen mit Marathonveranstaltern, die Rennpakete mit wiederverwendbaren Nackentüchern vorbestücken. Militärvolumina bleiben bescheiden, erzielen jedoch durchschnittliche Verkaufspreise, die dreimal so hoch sind wie der Verbraucherdurchschnitt, aufgrund ballistischer Gewebeüberzüge und integrierter Hydrationsblasen. Käufe für Outdoor-Freizeitaktivitäten und Reisen schwanken mit Tourismuszyklen und schwächen sich in Jahren ab, in denen das verfügbare Einkommen sinkt. Diversifizierte Endnutzernachfrage dämpft daher zyklische Volatilität im gesamten Markt für persönliche Kühlgeräte.

Nach Stromquelle: USB Typ-C dominiert, während Solar eine Nische erschließt

Über USB-C aufladbare Modelle erfassten 2025 einen Anteil von 39,80 %, gestützt durch Smartphone-ähnliche Schnelllade-Ökosysteme. Marken bündeln nun 10.000-mAh-Clip-on-Akkupacks, um die Nackenventilator-Laufzeit auf über 12 Stunden zu verlängern – ein überzeugendes Angebot in Regionen mit häufigen Stromausfällen. Austauschbare Alkali- oder Ni-MH-Formate verbleiben in einkommensschwachen Märkten, sehen sich jedoch zunehmender Kritik wegen Elektroschrott im Rahmen der EU-Batterieverordnung ausgesetzt. Netzgebundene Geräte finden Nischenerfolg als Desktop-Begleiter in Gemeinschaftsbüros, wo batteriebetriebene Geräte gegen Brandschutzvorschriften verstoßen.

Solarunterstützte Geräte werden voraussichtlich das schnellste Wachstum mit einer CAGR von 14,88 % verzeichnen, trotz aktueller Leistungsbeschränkungen. In Rucksackgurte eingenähte Hybridpaneele laden interne Zellen langsam auf und liefern drei zusätzliche Stunden Ventilatorlaufzeit während Feldschichten – ein Wertversprechen, das bei Landarbeitern in Indiens Gangesebene Anklang findet. Da die Kosten pro Watt für Photovoltaik unter USD 0,20 sinken, streben Designer danach, flexible Zellen entlang von Nackenventilatorhalsringen ohne Volumeneinbußen einzubetten, was bis 2030 vollständig netzunabhängige Lagerartikel erschließen könnte. Recyclingpflichten für Akkus könnten diesen Wandel beschleunigen und das Umweltnarrativ im Markt für persönliche Kühlgeräte stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce führt, Offline-Handel hält Nischenstärke

Online-Plattformen hielten 2025 einen Anteil von 65,33 %, gestützt durch algorithmisches Merchandising und Peer-Bewertungen, die Erstkäufe risikoärmer machen. Flash-Sale-Events, die auf meteorologische Hitzewarnungen abgestimmt sind, steigern die Konversionsraten – eine Taktik, die von südostasiatischen Marktplätzen eingeführt wurde. Direktvertriebskanäle sichern höhere Bruttomargen, tragen jedoch Rücklogistikkosten für Garantieansprüche. Stationäre Händler sind zwar langsamer wachsend, bleiben jedoch für die industrielle Beschaffung unverzichtbar, wo Compliance-Audits persönliche Vorführungen erfordern. Stationäre Handelsketten mindern auch Last-Mile-Barrieren im ländlichen Afrika, wo Paketnetzwerke lückenhaft bleiben.

Die Präsenz in physischen Geschäften stärkt die Markenglaubwürdigkeit und ermöglicht es Premium-Lagerartikeln, im Markt für persönliche Kühlgeräte Preise zu erzielen, die doppelt so hoch sind wie der Online-Median. Einige Anbieter setzen Omnichannel-Treueprogramme ein, die In-Store-Serviceleistungen auf erweiterte Online-Garantien anrechnen und so Kanalvorteile verbinden. Regulatorische Parität über Vertriebskanäle hinweg – dieselben CE- und FCC-Zertifikate gelten – bedeutet, dass die Differenzierung auf dem Erlebniseinzelhandel statt auf Papierkram beruht. Da Same-Day-Drohnenlieferungspiloten skalieren, könnte sich die Kanalaufteilung weiter zugunsten des E-Commerce verschieben, doch lokalisierte Anproben für Kühlwesten garantieren weiterhin eine Rolle für Fachgeschäfte.

Geografische Analyse

Der asiatisch-pazifische Raum führte mit einem Anteil von 44,32 % am Umsatz 2025 und wird voraussichtlich mit einer CAGR von 14,91 % wachsen. Japans Hitzewelle 2024 mit aufeinanderfolgenden 35-°C-Tagen normalisierte persönliche Kühlung als tägliche Bekleidung, während Chinas Küstenmegastädte Nackenventilatoren unter USD 20 en masse adoptierten und dabei die reichhaltige E-Commerce-Logistik nutzten. Indiens Städte der zweiten Reihe, die von Netzausfällen geplagt werden, tendieren zu Hochkapazitätsakku- oder Hybrid-Solargeräten. Südkoreas Esports-Arenen schätzen geräuscharme klingenlose Kühlung, eine Nische, die von Razers Konzept Project Arielle besetzt wird. Lokale Fertigungscluster in Guangdong, Hanoi und Dhaka verkürzen Lieferketten, puffern Zollbelastungen ab und versorgen den Markt für persönliche Kühlgeräte.

Nordamerika profitiert von den OSHA-Hitzestressvorschriften und den Bauvorschriften Kaliforniens, sieht sich jedoch einer HLK-Durchdringung von 80 % gegenüber, die den Wohnnutzen verwässert. Industrie-, Militär- und Outdoor-Freizeitsegmente dominieren daher das inkrementelle Wachstum. Section-301-Zölle von 25 %, kombiniert mit vorgeschlagenen Universalsätzen, bedrohen die Kostenstrukturen importabhängiger Marken und drängen einige Montagearbeiten nach Mexiko oder in den Süden der Vereinigten Staaten. Europas Entwicklung ist mit Arbeitssicherheitsrichtlinien und Kreislaufwirtschaftsregeln zum Akkurecycling verflochten, die Compliance-Kosten erhöhen, aber gleichzeitig das Spielfeld ebnen, indem sie minderwertige Importe herausfiltern.

Der Nahe Osten verzeichnet hohe Pro-Kopf-Ausgaben aufgrund von Sommerspitzen von 50 °C, aber fragmentierte Distribution und Nachnahme-Normen verlangsamen die Stückgeschwindigkeit. Afrika weist eine zweigeteilte Nachfrage auf: Südafrikas Lastabwurfkrise 2024 kurbelte den Verkauf von Akkuventilatoren an, während die Erschwinglichkeit das Volumen in Subsahara-Afrika noch begrenzt. Südamerikas Brasilien und Argentinien erlebten 2024 Rekordhitze, was persönliche Kühlgeräte auf die Wunschlisten der Haushalte brachte; Währungsvolatilität und Importzölle dämpfen jedoch das Wachstum. Insgesamt schaffen vielfältige klimatische und regulatorische Rahmenbedingungen ein Mosaik an Chancen, das sicherstellt, dass der Markt für persönliche Kühlgeräte geografisch ausgewogen bleibt.

Wettbewerbslandschaft

Der Markt tendiert zu moderater Fragmentierung, wobei Konsumgüterelektronikgiganten Sony, Panasonic, LG und Dyson gegen spezialisierte Sicherheitsunternehmen Ergodyne und Lakeland Industries sowie agile Start-ups wie MyCelsius und Evapolar antreten. Sonys REON POCKET 5 und Dysons Zone-Kopfhörer zu USD 650 verkörpern Premium-Differenzierung, während Xiaomi Online-Kanäle mit Lagerartikeln unter USD 20 überschwemmt, die Platzhirsche um bis zu 70 % unterbieten. Der Industrieplatzhirsch Ergodyne nutzt die ASTM-F1506-Konformität, um Wiederholungsaufträge für flammhemmende Westen zu USD 430 zu sichern, und stumpft Preiskriege ab, indem er Arbeitssicherheit statt Gadgets verkauft.

Forschungs- und Entwicklungspipelines zeigen Wärmemanagementtechnologie als primären Burggraben. Fujitsu Generals 2025 am Hals getragener Peltier-Kühler eliminiert frühere hüftmontierte Modelle, verkürzt die Anlegezeit auf 10 Sekunden und erweitert seine Attraktivität bei Logistikarbeitern. Razers klingenloser Project-Arielle-Stuhl zielt auf Esports-Arenen ab, wo Ventilatorlärm tabu ist, und signalisiert eine Kategorieausweitung über Wearables hinaus. MyCelsius' medizinisches Kühlarmband erlangte Sichtbarkeit durch das BUPA Eco-Disruptive-Programm und illustriert den Gesundheitsweißraum, der für Neueinsteiger noch offen ist. Chinesische OEMs, die mit Zollgegenwind konfrontiert sind, liebäugeln mit lateinamerikanischer Montage, um die Kostenführerschaft zu erhalten.

Akkusicherheitszertifizierungen und Recyclingverbindlichkeiten entwickeln sich zu Differenzierungsachsen. Marken, die in UL-1642-Zelltests investieren, erhalten bessere Regalplatzierungen auf regulierten Marktplätzen, während Compliance-Versagen das Risiko einer Delistung birgt. Patentstreitigkeiten über hybride Verdunstungs-Peltier-Patente verschärfen sich, da die Umsatzeinsätze steigen. Allianzen mit Logistik- und Versicherungspartnern runden strategische Spielbücher ab und festigen Stakeholder-Ökosysteme rund um den Markt für persönliche Kühlgeräte.

Marktführer für persönliche Kühlgeräte

Honeywell International Inc.

O2COOL LLC

Panasonic Holdings Corp.

Dyson Ltd.

LG Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: MyCelsius brachte sein Kühlarmband im Vereinigten Königreich zu GBP 229,99 (USD 292) auf den Markt, ein thermoelektrisches Wearable zur Linderung von Wechseljahrsbeschwerden.

- Oktober 2025: Die US-amerikanische Verbraucherschutzbehörde für Produktsicherheit rief 48.000 Living Glow-Hüftventilatoren wegen Brandgefahren durch Lithium-Ionen-Akkus zurück.

- September 2025: Die US-amerikanische Verbraucherschutzbehörde für Produktsicherheit rief 22.600 IcyBreeze portable Zerstäuberventilatoren wegen derselben Defektkategorie zurück.

- Januar 2025: Razer stellte Project Arielle vor, einen Konzept-Gaming-Stuhl mit integrierter klingenloser Kühlung, auf der CES 2025.

Globaler Berichtsumfang des Marktes für persönliche Kühlgeräte

Der Bericht über den Markt für persönliche Kühlgeräte ist segmentiert nach Produkttyp (persönliche Klimaanlagen und Tischventilatoren, handgehaltene Kühlgeräte, tragbare Nackenventilatoren, Kühlbekleidung einschließlich Westen und Handtücher, thermoelektrische persönliche Kühler), Kühltechnologie (Verdunstungskühlung, thermoelektrische Peltier-Kühlung, Phasenwechselmaterial, Luftzirkulation und ventilatorbasiert, hybrid und aufkommende Festkörpersysteme), Endnutzer (Industrie- und Bauarbeiter, Militär und Verteidigung, Sport- und Fitnessenthusiasten, Wohn- und Haushaltsbereich, Gesundheitsversorgung und Altenpflege, Outdoor-Freizeitaktivitäten und Reisen), Stromquelle (austauschbar batteriebetrieben, aufladbar über USB Typ-C, netzgebunden elektrisch, solarbetrieben, hybrid Akku plus Solar), Vertriebskanal (Online-E-Commerce und Direktvertrieb, stationäre Einzelhandelsketten und Fachhandel) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Persönliche Klimaanlagen und Tischventilatoren |

| Handgehaltene Kühlgeräte |

| Tragbare Nackenventilatoren |

| Kühlbekleidung (Westen, Handtücher) |

| Thermoelektrische persönliche Kühler |

| Verdunstungskühlung |

| Thermoelektrische Kühlung (Peltier) |

| Phasenwechselmaterial |

| Luftzirkulation / ventilatorbasiert |

| Hybrid / aufkommende Festkörpersysteme |

| Industrie- und Bauarbeiter |

| Militär und Verteidigung |

| Sport- und Fitnessenthusiasten |

| Wohn- / Haushaltsbereich |

| Gesundheitsversorgung und Altenpflege |

| Outdoor-Freizeitaktivitäten und Reisen |

| Batteriebetrieben (austauschbar) |

| Aufladbar (USB Typ-C) |

| Netzgebunden elektrisch |

| Solarbetrieben |

| Hybrid (Akku + Solar) |

| Online (E-Commerce, Direktvertrieb) |

| Offline (Einzelhandelsketten, Fachhandel) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Persönliche Klimaanlagen und Tischventilatoren | |

| Handgehaltene Kühlgeräte | ||

| Tragbare Nackenventilatoren | ||

| Kühlbekleidung (Westen, Handtücher) | ||

| Thermoelektrische persönliche Kühler | ||

| Nach Kühltechnologie | Verdunstungskühlung | |

| Thermoelektrische Kühlung (Peltier) | ||

| Phasenwechselmaterial | ||

| Luftzirkulation / ventilatorbasiert | ||

| Hybrid / aufkommende Festkörpersysteme | ||

| Nach Endnutzer | Industrie- und Bauarbeiter | |

| Militär und Verteidigung | ||

| Sport- und Fitnessenthusiasten | ||

| Wohn- / Haushaltsbereich | ||

| Gesundheitsversorgung und Altenpflege | ||

| Outdoor-Freizeitaktivitäten und Reisen | ||

| Nach Stromquelle | Batteriebetrieben (austauschbar) | |

| Aufladbar (USB Typ-C) | ||

| Netzgebunden elektrisch | ||

| Solarbetrieben | ||

| Hybrid (Akku + Solar) | ||

| Nach Vertriebskanal | Online (E-Commerce, Direktvertrieb) | |

| Offline (Einzelhandelsketten, Fachhandel) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für persönliche Kühlgeräte im Jahr 2026?

Er wird auf USD 8,37 Milliarden geschätzt und ist auf dem Weg, bis 2031 bei einer CAGR von 13,84 % USD 15,99 Milliarden zu erreichen.

Welches Produkt führt die Stückverkäufe an?

Tragbare Nackenventilatoren halten 27,32 % des Umsatzes 2025 und behaupten den Spitzenplatz dank Preispunkten unter USD 20 und jährlichen Designüberarbeitungen.

Welches Segment wächst am schnellsten?

Nutzer aus dem Gesundheitswesen und der Altenpflege werden voraussichtlich bis 2031 mit einer CAGR von 15,03 % wachsen, da thermoelektrische Wearables Hitzestress in den Wechseljahren und bei medizinischen Erkrankungen lindern.

Warum dominiert der asiatisch-pazifische Raum?

Extreme Hitzeereignisse, dichte E-Commerce-Netzwerke und regionale Fertigungskapazitäten geben dem asiatisch-pazifischen Raum 44,32 % des Umsatzes 2025 und eine CAGR-Prognose von 14,91 %.

Wie prägen Sicherheitsrückrufe die Kategorie?

Lithium-Ionen-Brandvorfälle haben strengere Akkuzertifizierungen ausgelöst, was die Kosten für Billiganbieter erhöht, aber Premiummarken ermöglicht, sich über Sicherheit zu differenzieren.

Was treibt technologische Innovationen an?

Sinkende Mikro-Peltier-Preise und hybride Verdunstungs-Festkörper-Forschung treiben neue Produkte an, die längere Laufzeiten und feuchtigkeitsfreie Kühlung bieten.

Seite zuletzt aktualisiert am: