Größe und Marktanteil des saudi-arabischen Cloud-Services-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

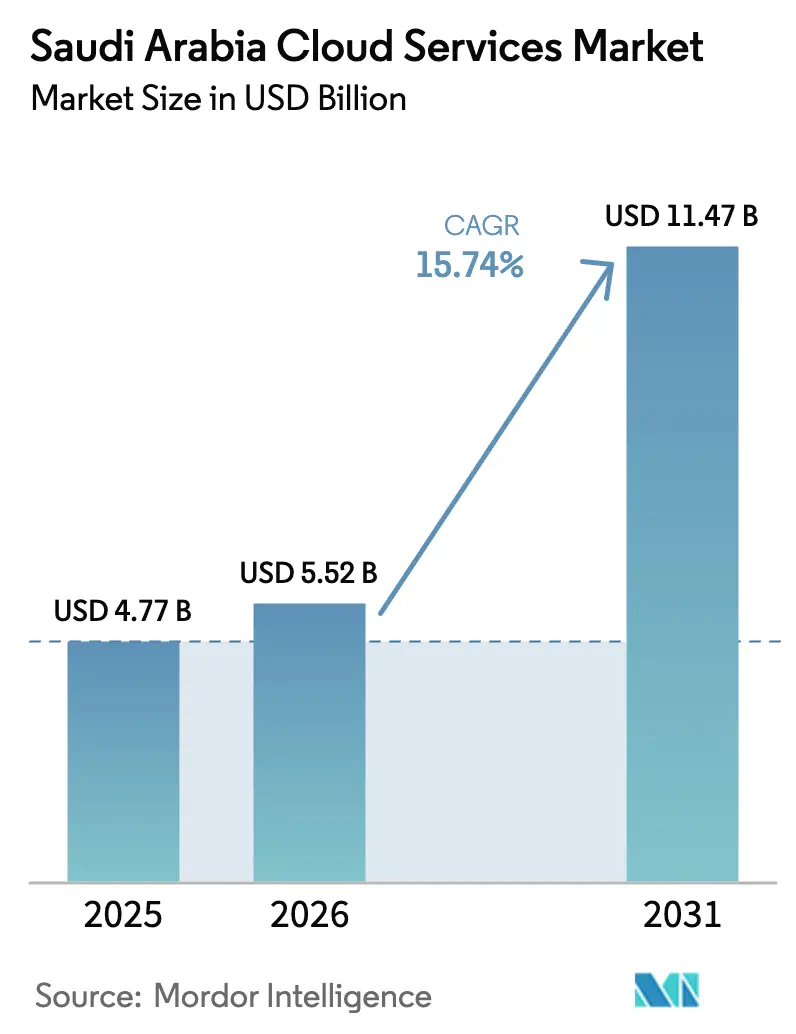

| Marktgröße im Basisjahr (2025) | 4.77 Milliarden US-Dollar |

| Marktgröße (2026) | 5.52 Milliarden US-Dollar |

| Marktgröße (2031) | 11.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.74% CAGR |

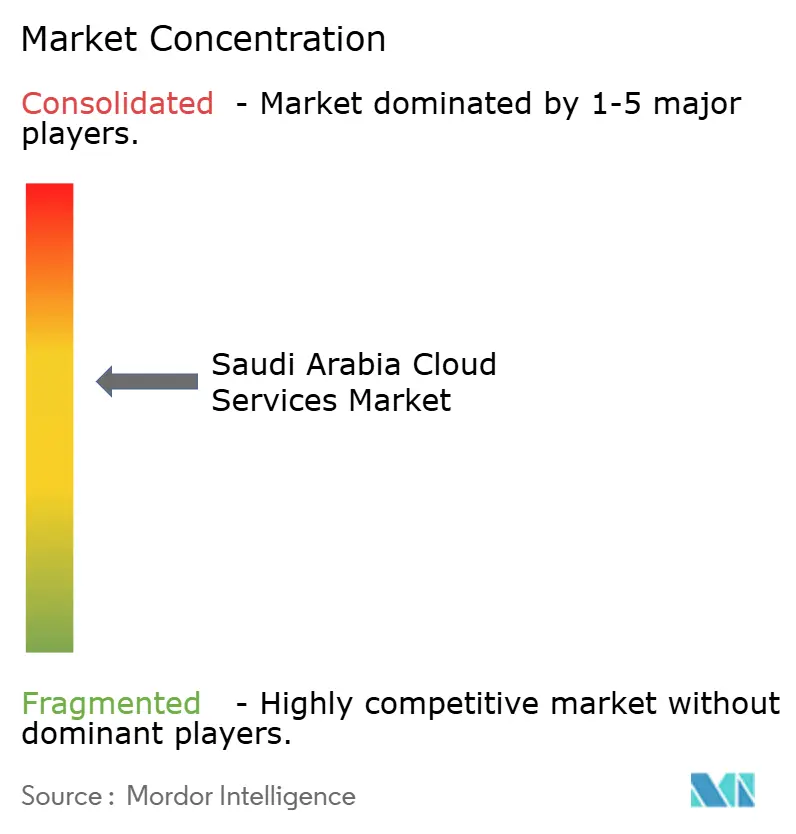

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Cloud-Services-Marktes durch Mordor Intelligence

Die Größe des saudi-arabischen Cloud-Services-Marktes wurde im Jahr 2025 auf 4,77 Milliarden USD geschätzt und soll von 5,52 Milliarden USD im Jahr 2026 auf 11,47 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 15,74 % während des Prognosezeitraums (2026–2031). Verstärkte Digital-First-Vorgaben im Rahmen der Vision 2030, die Cloud-First-Politik der Behörde für Kommunikation und Informationstechnologie sowie beschleunigte Investitionsausgaben der Hyperscaler haben eine solide Grundlage für eine nachhaltige Expansion geschaffen. Software-as-a-Service (SaaS) findet bei Unternehmen weiterhin großen Anklang, die eine schnelle Bereitstellung und minimalen Infrastrukturaufwand wünschen, während Platform-as-a-Service (PaaS) rasch skaliert, da Entwickler moderne Anwendungs-Frameworks bevorzugen. Robuste ausländische Direktinvestitionen in Höhe von mehr als 21 Milliarden USD in Rechenzentren halten die Preise wettbewerbsfähig und die Latenz niedrig, was die Akzeptanz in regulierten Branchen verbreitert. Wachsende Workloads im Bereich Künstliche Intelligenz, belegt durch umfangreiche NVIDIA-GPU-Käufe und staatliche Chip-Allianzen, katalysieren die Nachfrage nach GPU-reichen Cloud-Instanzen. Schließlich ermöglichen zunehmende Edge-Cloud-Bereitstellungen in NEOM und Riad Gaming-, Streaming- und industrielle IoT-Anwendungsfälle nahe den Endnutzern für verbesserte Leistung und Compliance.

Wichtigste Erkenntnisse des Berichts

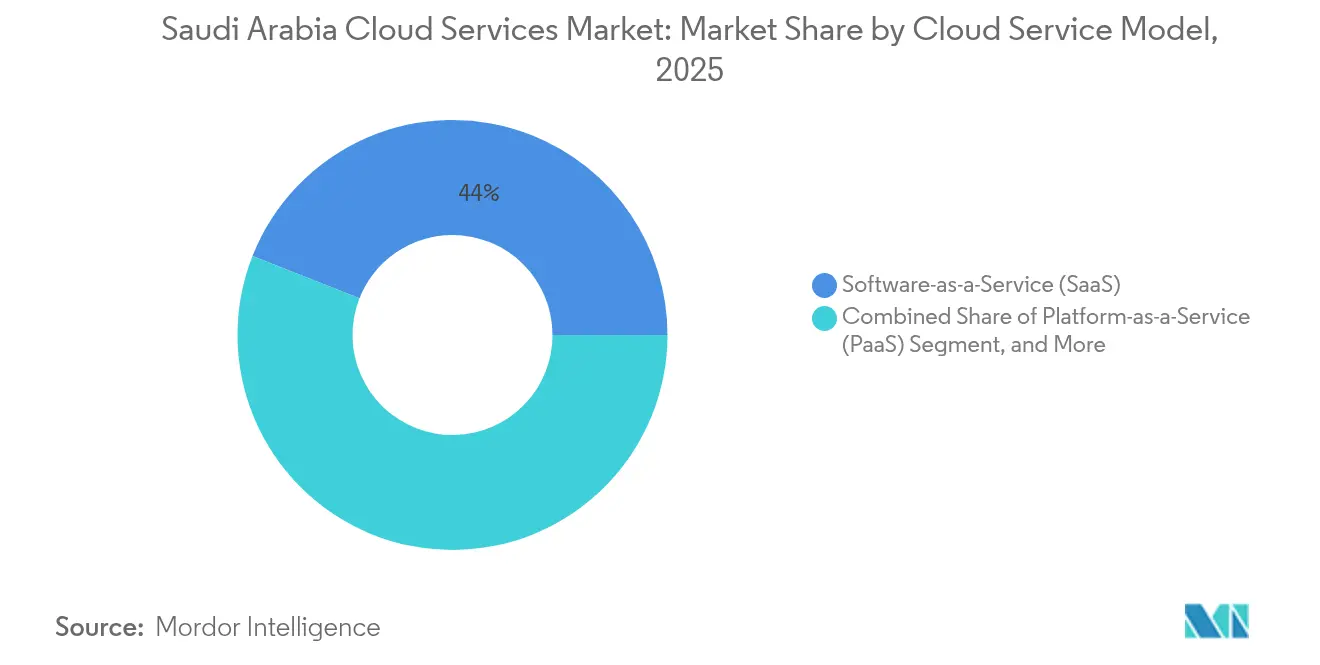

- Nach Cloud-Servicemodell führte Software-as-a-Service mit einem Umsatzanteil von 44,02 % am saudi-arabischen Cloud-Services-Markt im Jahr 2025; Platform-as-a-Service soll bis 2031 mit einer CAGR von 16,64 % wachsen.

- Nach Bereitstellungstyp entfielen 65,72 % des Marktanteils des saudi-arabischen Cloud-Services-Marktes im Jahr 2025 auf die Public Cloud, während die Einführung von Hybrid Cloud mit einer CAGR von 16,41 % bis 2031 voranschreitet.

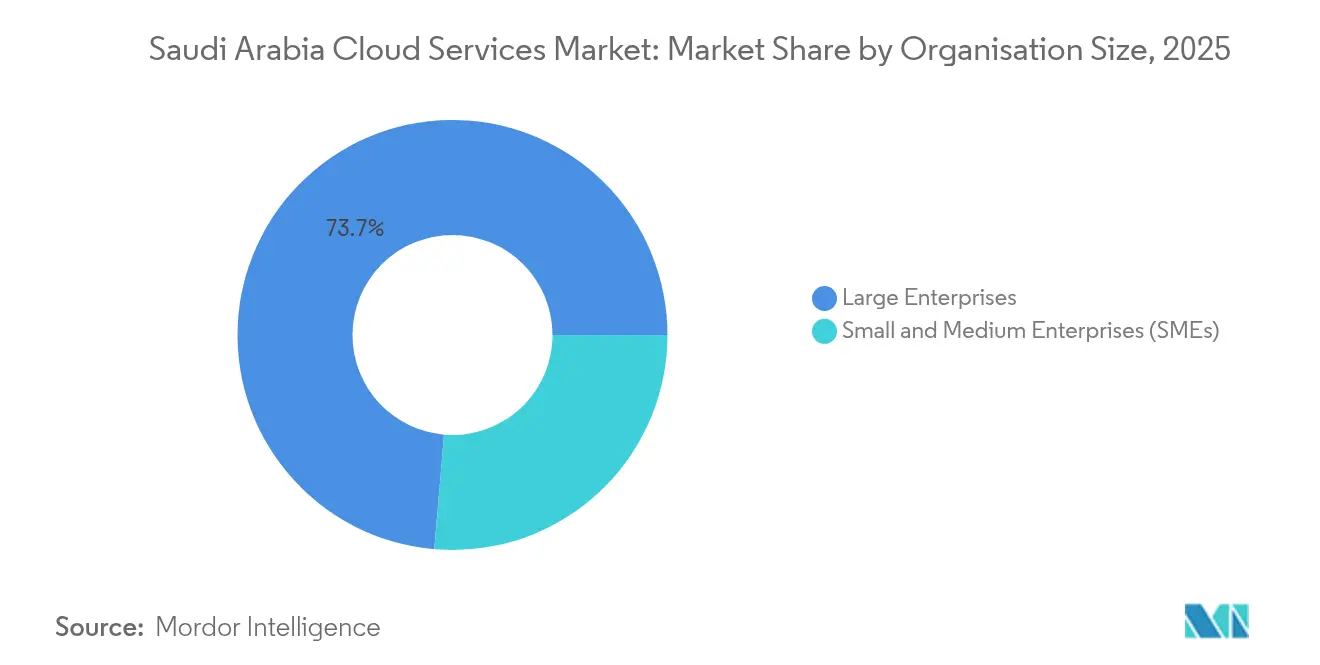

- Nach Unternehmensgröße entfielen 73,65 % der Ausgaben des saudi-arabischen Cloud-Services-Marktes im Jahr 2025 auf Großunternehmen; KMU werden voraussichtlich mit der höchsten CAGR von 16,18 % wachsen, bedingt durch Monsha'at-Programme.

- Nach Endnutzerbranche hielt Banking, Financial Services und Insurance (BFSI) einen Anteil von 27,06 % am saudi-arabischen Cloud-Services-Markt im Jahr 2025; Healthcare-Anwendungen sollen bis 2031 eine CAGR von 16,88 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Cloud-Services-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital-First-Vorgaben der Vision 2030 | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Cloud-First-Politik (CITC) | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Kostenoptimierung infolge der Ölpreisdiversifizierung | +1.9% | Global | Langfristig (≥ 4 Jahre) |

| Hyperscaler-Rechenzentrum-Investitionen (AWS, Azure, GCP) | +3.2% | Provinz Riad, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Momentum bei Gen-AI- und GPU-Workloads | +2.4% | Provinz Riad, NEOM | Kurzfristig (≤ 2 Jahre) |

| Edge Cloud für Gaming und Streaming | +1.1% | NEOM, Provinz Riad | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-First-Vorgaben der Vision 2030 treiben systematische Cloud-Migration voran

Die Vision 2030 verpflichtet staatliche Stellen, Cloud-Beschaffung zu priorisieren, was eine kontinuierliche Nachfrage auslöst, die auch in die Entscheidungsprozesse des Privatsektors ausstrahlt. Der Bereitschaftsindex für die Einführung aufkommender Technologien der Behörde für digitale Regierung stellt Bewertungstools bereit, die die Migrationsplanung vereinfachen, während ein nationales Programm für digitale Infrastruktur im Wert von 24,8 Milliarden USD eine Internetdurchdringung von 99 % und eine flächendeckende 5G-Abdeckung vorangetrieben hat. Fünfundachtzig Prozent der befragten Führungskräfte im öffentlichen Sektor planen nun Budgets für Cloud-gestützte aufkommende Technologien ein, und 45 % bewerten aktiv KI-gesteuerte Workloads. [1]KPMG, "Erschließung der technologischen Zukunft der Regierung", kpmg.com Die durch die Saudi-arabische Behörde für Daten und Künstliche Intelligenz koordinierte nationale Cloud-Infrastruktur verbindet mehr als 200 Regierungssysteme und stärkt sichere Datenaustauschstandards, die private Unternehmen in der Folge übernehmen.

Hyperscaler-Rechenzentrumsinvestitionen schaffen Infrastrukturgrundlagen

Die zusammengefassten Verpflichtungen von AWS, Microsoft und Oracle übersteigen 21 Milliarden USD und sehen die Einrichtung mehrerer Verfügbarkeitszonen bis 2026 vor. [2]Capacity Media, "Was treibt den 21-Milliarden-Dollar-Investitionsschub in saudi-arabische Rechenzentren an?", capacitymedia.com Allein AWS wird 5,3 Milliarden USD investieren, um drei Zonen sowie zwei Innovationszentren für 30.000 lokale Auszubildende zu errichten, von denen 4.000 Frauen sind. Oracle eröffnete seine zweite Riader Region nach einem Investitionsaufwand von 1,5 Milliarden USD, um mehr als 100 Cloud-Services unter strengen Datenspeicherungsregeln anzubieten. Projekt MGX, eine 30-Milliarden-USD-Allianz aus Microsoft, Temasek und BlackRock, plant einen KI-zentrierten Campus in Riad für Quanten- und generative KI-Workloads. Diese Einrichtungen reduzieren die Netzwerklatenz, führen Beschleuniger der nächsten Generation ein und verstärken den Preiswettbewerb, was die Akzeptanz in kostenempfindlichen Sektoren wie Bildung und Einzelhandel verbreitert.

Momentum bei Gen-AI-Workloads treibt Nachfrage nach GPU-Infrastruktur

HUMAIN beschaffte 18.000 NVIDIA GB300-Chips und könnte Hunderttausende weitere bestellen, um eine 500-Megawatt-Rechen-Roadmap zu unterstützen, die Anfang 2026 abgeschlossen wird. Groq sicherte sich 1,5 Milliarden USD für den Aufbau des größten Inferenz-Clusters der Region, und AMD schloss sich HUMAIN in einer fünfjährigen Zusammenarbeit im Wert von 10 Milliarden USD für die Lieferung von Beschleunigern an. Saudi Aramcos Supercomputer Dammam 7 zeigt den industriellen Einsatz von KI-Modellen für seismische Daten, während die Saudi-arabische Behörde für Daten und Künstliche Intelligenz darauf abzielt, bis 2030 20.000 KI-Fachkräfte auszubilden. Die Nachfrage nach GPU-reichen Cloud-Instanzen übertrifft daher das Wachstum bei generischem Computing.

Kostenoptimierungszwänge beschleunigen die Cloud-Migration

Nicht-ölbezogene Aktivitäten machten 2024 49,9 % des BIP-Wachstums aus, was den Fokus auf operative Effizienz verstärkt, die Cloud-Abrechnungsmodelle durch nutzungsbasierte Preisgestaltung adressieren. Dell stellte fest, dass 90 % der saudi-arabischen Organisationen die digitale Transformation beschleunigten, was den globalen Durchschnitt von 80 % übersteigt, teilweise um Investitionsausgaben zu reduzieren. KMU profitieren besonders von der Entlastung bei vorab anfallenden Infrastrukturkosten, indem sie über Monsha'at-Programme auf Hyperscaler-Plattformen zugreifen und von einem Anstieg der Risikokapitalfinanzierung um 72 % profitieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationsdefizit in Unternehmen und Abhängigkeit von Expatriates | -1.8% | Global, konzentriert in technischen Rollen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit | -1.2% | Großunternehmen, staatliche Stellen | Langfristig (≥ 4 Jahre) |

| Komplexität der Legacy-Migration | -1.5% | Öl- und Gassektor, BFSI-Sektoren | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsrisiko bei Wasser-/Energieverbrauch von Rechenzentren | -0.9% | Provinz Riad, Ostprovinz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationsdefizit in Unternehmen schränkt die Geschwindigkeit der Cloud-Akzeptanz ein

Die rasche Skalierung digitaler Projekte übersteigt das lokale Talentangebot, was eine Abhängigkeit von expatriierten Fachkräften erzwingt und die Kosten erhöht. Sechsundfünfzig Prozent der saudi-arabischen Technologieführungskräfte identifizieren Qualifikationsmängel als das größte Hindernis für den KI-Einsatz. Staatliche Programme wie One Million Arab Coders und das Elevate-Programm der Saudi-arabischen Behörde für Daten und Künstliche Intelligenz zielen darauf ab, 25.000 Frauen weiterzuqualifizieren, während AWS zusagt, 30.000 Staatsbürger auszubilden. Dennoch halten die Zeitrahmen der Personalentwicklung die Qualifikationslücke mittelfristig aufrecht.

Komplexität der Legacy-Migration schafft Implementierungshindernisse

Geschäftskritische Workloads in den Sektoren Öl, Gas und BFSI laufen auf jahrzehntealten Plattformen, die eine schrittweise Neugestaltung erfordern. Eine Fallstudie der Universität Hail reduzierte den Server-Fußabdruck erst nach einer umfassenden Neugestaltung um 50 %. Saudi Aramco staffelt die Datenaufnahme zum Schutz der Bohroperationen. Die Saudi-arabische Zentralbank legt vor der Genehmigung von Cloud-Migrationen strenge Sicherheitsbewertungen fest, was Zeitrahmen verlängert und die kurzfristige Cloud-Geschwindigkeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Cloud-Servicemodell: Plattform-Services beschleunigen die Modernisierung von Anwendungen

SaaS erzielte 2025 einen Umsatzanteil von 44,02 %, da Unternehmen schlüsselfertige Software nutzen, um die Verwaltung veralteter Hardware zu umgehen. Die PaaS-Akzeptanz, mit einer prognostizierten CAGR von 16,64 %, entspricht der Entwicklernachfrage nach integrierten Toolchains und Container-Orchestrierung, die schnelle Releases ermöglichen. Die dem PaaS zurechenbare Größe des saudi-arabischen Cloud-Services-Marktes ist daher positioniert, andere Modelle bis 2031 zu übertreffen. IaaS bleibt bei Großunternehmen bestehen, die eine granulare Kontrolle über Computing-Ressourcen benötigen, insbesondere für sicherheitskritische Öl- und Gasanwendungen. Function-as-a-Service gewinnt bei Startups an Bedeutung, die operative Agilität anstreben.

Von 2019 bis 2024 hat sich PaaS von explorativen Pilotprojekten zu Mainstream-Bereitstellungen entwickelt. Saudi Aramco erprobt industrielle Large Language Models über verwaltete PaaS-Angebote, um Infrastrukturaufwand zu vermeiden. Regulatorische Klarheit durch den Cloud-Computing-Regulierungsrahmen der Behörde für Kommunikation und Informationstechnologie standardisiert die Compliance und stärkt die PaaS-Akzeptanz weiter.

Nach Bereitstellungstyp: Hybride Strategien balancieren Souveränität und Kosten

Die Public Cloud erzielte 2025 einen Marktanteil von 65,72 % am saudi-arabischen Cloud-Services-Markt und nutzt Größenvorteile sowie bedarfsgesteuerte Skalierbarkeit. Hybrid-Bereitstellungen sollen mit einer CAGR von 16,41 % wachsen, da Unternehmen lokale Steuerungsmaßnahmen mit externer Elastizität kombinieren. Die dem Hybrid-Bereich zurechenbare Größe des saudi-arabischen Cloud-Services-Marktes wird voraussichtlich stark ansteigen, da Compliance-Rahmenwerke eine lokale Datenspeicherung vorschreiben.

Finanzinstitute veranschaulichen das Muster: STCPay betreibt Temenos auf privater Infrastruktur und verbindet sich gleichzeitig mit öffentlichen Services für Überlastkapazitäten. Die IBM Cloud Satellite-Bereitstellung der Edarat Group an drei inländischen Standorten erfüllt die Souveränitätsanforderungen und bietet gleichzeitig Multi-Cloud-Bereitstellung.

Nach Unternehmensgröße: KMU treiben künftiges Wachstum voran

Großunternehmen kontrollierten 2025 einen Umsatzanteil von 73,65 % aufgrund etablierter IT-Budgets und standortübergreifender Einführungen. KMU werden jedoch mit einer CAGR von 16,18 % am schnellsten wachsen, angezogen durch niedrige Einstiegskosten und unterstützende Finanzierung. Monsha'at-Programme steigerten die Anzahl der KMU auf 1,3 Millionen und brachten mehr Risikokapital ein, was eine breitere Cloud-Akzeptanz vorantreibt.

Cloud bietet KMU unternehmenstaugliche Fähigkeiten ohne Kapitalbelastungen und erleichtert eine rasche internationale Skalierung. Fintech-Startups stiegen seit 2018 um das 14,7-Fache, wobei 147 regulierte Unternehmen 1,5 Milliarden SAR an Investitionen sicherten, die Cloud-native Plattformen finanzieren. Forschungen zum mobilen Handel bestätigen das Engagement der Führungsebene und wahrgenommene Vorteile als entscheidende Akzeptanzauslöser.

Nach Endnutzerbranche: Gesundheitswesen zeigt schnelle Übernahme

BFSI führte 2025 mit einem Anteil von 27,06 %, angetrieben durch Sandbox-Programme der Saudi-arabischen Zentralbank und Blockchain-basierte Interbanken-Plattformen. Das Gesundheitswesen weist mit 16,88 % die höchste CAGR auf, da die Regierung das Gesundheitsbudget 2023 auf 68,2 Milliarden USD erhöht hat und bis 2030 einen BIP-Beitrag von 66,6 Milliarden USD durch digitale Gesundheit anstrebt. Die dem Gesundheitswesen zurechenbare Größe des saudi-arabischen Cloud-Services-Marktes ist für ein starkes Wachstumspotenzial positioniert.

Öl, Gas und Versorgungsunternehmen verfügen weiterhin über große Cloud-Budgets für vorausschauende Wartung und seismische Analytik. Fertigung und Bauwesen setzen auf Robotik; Samsung C&Ts SAR-1,3-Milliarden-Automatisierungsprojekt bei NEOM reduzierte den manuellen Arbeitsaufwand um 80 %. Einzelhandel und E-Commerce verzeichneten im April 2024 einen Umsatzsprung von 57 % auf 23,27 Milliarden SAR, was den Cloud-Bedarf für Elastizität in der Hochsaison antreibt.

Geografische Analyse

Die Provinz Riad beherbergt den dichtesten Cluster von Hyperscaler-Zonen, einschließlich Oracles zweiter Region und der zukünftigen AWS-Standorte. Die Ankündigungen auf der LEAP 2025 fügten 14,85 Milliarden USD zu lokalen Technologieverpflichtungen hinzu und unterstreichen die anhaltende Nachfrage seitens Regierungsministerien und Konglomeraten. IBMs 200-Millionen-USD-Software-Labor beschäftigt 70 % saudi-arabische Staatsangehörige zur Unterstützung von KI-Forschung und -Entwicklung, und ServiceNow plant Rechenzentrumseröffnungen bis 2026 für lokalisierte Unterstützung.

Die Ostprovinz, die Energiehauptstadt, nutzt Saudi Aramcos Supercomputer Dammam 7 und Groqs Inferenz-Cluster für branchenspezifische Analytik. Der Standort profitiert auch petrochemische und Logistikbetreiber, und Invest Saudi-Anreize fördern Rechenzentrum-Investitionen.

Mekka und westliche Korridore nutzen die Jeddah-Megacenter von Saudi Telecom Company, die die Latenz für Handelsknotenpunkte und Pilger verbessern. NEOM im Nordwesten führt die Edge-Cloud-Innovation über eine DataVolt-Partnerschaft im Wert von 5 Milliarden USD für einen 1,5-Gigawatt-Netto-Null-Campus an, der mit erneuerbaren Energien und Flüssigkühlung betrieben wird. Diese Entwicklungen erweitern die geografische Resilienz des saudi-arabischen Cloud-Services-Marktes.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da US-amerikanische und chinesische Hyperscaler um Anteile konkurrieren. AWS behält die Führung mit einer 5,3-Milliarden-USD-Region und umfangreicher Personalqualifizierung, während Microsoft einen KI-orientierten Campus im Rahmen von Projekt MGX positioniert. Oracle stärkt seinen lokalen Mehrwert durch Multi-Cloud-Compliance-Angebote. Huawei und Alibaba, die über das Saudi Cloud Computing Company tätig sind, fördern Datensouveränität zu wettbewerbsfähigen Preisen. [4]Rest of World, "Wie China im Nahen Osten im Cloud-Computing-Wettbewerb an Boden gewinnt", restofworld.org

Lokale Platzhirsche, Saudi Telecom Company und Solutions by stc, nutzen ihr regulatorisches Ansehen, stehen jedoch unter Preisdruck durch Hyperscaler. Solutions by stc unterhält souveräne Hosting-Zonen in drei Städten und kooperiert mit IBM und VMware, um hybride Lösungen bereitzustellen. Nischenanbieter wie OmniOps sammelten 30 Millionen SAR ein, um energieeffiziente GPU-Farmen aufzubauen und nachhaltigkeitsorientierte Kunden zu gewinnen.

Geopolitische Dynamiken prägen die Anbieterauswahl, da US-amerikanische Chip-Verträge im Wert von über 20 Milliarden USD mit chinesischen Alternativen konkurrieren und die Sicherheitsregeln der Behörde für Kommunikation und Informationstechnologie Anbieter mit dokumentierten Compliance-Architekturen bevorzugen.

Marktführer der saudi-arabischen Cloud-Services-Branche

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud (Alibaba Group Holding Ltd.)

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: DataVolt unterzeichnete mit MODON einen Vertrag zum Bau einer Anlage in Riad und erweiterte damit die Kapazität in der Hauptstadtregion.

- Februar 2025: NEOM ging eine Partnerschaft mit DataVolt für ein Netto-Null-KI-Zentrum mit 1,5 GW im Wert von 5 Milliarden USD ein – die größte nachhaltige Bereitstellung der Region.

- Februar 2025: Groq erhielt eine saudi-arabische Zusage in Höhe von 1,5 Milliarden USD für einen KI-Inferenz-Cluster.

- Februar 2025: ServiceNow gab Pläne für saudi-arabische Rechenzentren im Jahr 2026 bekannt und ergänzte damit lokalisierte SaaS-Unterstützung.

- Februar 2025: IBM erweiterte sein Riader Software-Labor und beschäftigt über 70 % saudi-arabische Staatsangehörige zur Beschleunigung der KI-Entwicklung.

- Dezember 2024: NEOM und Samsung C&T investierten 1,3 Milliarden SAR in Bau-Robotik für 80 % Einsparungen bei manuellem Arbeitsaufwand.

Berichtsumfang des saudi-arabischen Cloud-Services-Marktes

Cloud-Services sind eine breite Kategorie von On-Demand-Diensten, die Unternehmen und Nutzern über das Internet bereitgestellt werden. Diese Services sollen einen einfachen, kostengünstigen Zugang zu Anwendungen und Ressourcen ermöglichen, die keine interne Infrastruktur oder Hardware erfordern. Cloud-Computing-Anbieter und Dienstleister überwachen alle Aspekte der Cloud-Services. Ein Unternehmen muss Anwendungen nicht auf eigenen internen Servern hosten, da sie den Kunden über die Server der Anbieter zur Verfügung gestellt werden.

Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten während des Prognosezeitraums unterstützt. Der Umfang der Studie umfasst Bereitstellung und Endnutzer. Darüber hinaus bietet die Studie Trends zur Cloud-Service-Akzeptanz und wichtige Anbieterprofile. Die Studie analysiert ferner die Gesamtauswirkungen von COVID-19 auf das Ökosystem.

Der saudi-arabische Cloud-Services-Markt ist nach Bereitstellung (Public Cloud [Software-as-a-Service, Platform-as-a-Service, Infrastructure-as-a-Service], Private Cloud) und Endnutzerbranche (Öl, Gas & Versorgungsunternehmen, Regierung & Verteidigung, Gesundheitswesen, Finanzdienstleistungen, Fertigung & Bauwesen) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| Function-as-a-Service (FaaS) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Öl, Gas und Versorgungsunternehmen |

| Regierung und Verteidigung |

| BFSI |

| Gesundheitswesen |

| Fertigung und Bauwesen |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Bildung |

| Sonstige Endnutzerbranchen |

| Provinz Riad |

| Ostprovinz |

| Provinz Mekka |

| Provinz Medina |

| Provinz Qassim |

| Übriges Saudi-Arabien |

| Nach Cloud-Servicemodell | Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) | |

| Software-as-a-Service (SaaS) | |

| Function-as-a-Service (FaaS) | |

| Nach Bereitstellungstyp | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endnutzerbranche | Öl, Gas und Versorgungsunternehmen |

| Regierung und Verteidigung | |

| BFSI | |

| Gesundheitswesen | |

| Fertigung und Bauwesen | |

| Einzelhandel und E-Commerce | |

| IT und Telekommunikation | |

| Bildung | |

| Sonstige Endnutzerbranchen | |

| Nach Provinz | Provinz Riad |

| Ostprovinz | |

| Provinz Mekka | |

| Provinz Medina | |

| Provinz Qassim | |

| Übriges Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Cloud-Services-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 5,52 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,47 Milliarden USD erreichen.

Welches Cloud-Servicemodell führt die Ausgaben in Saudi-Arabien an?

Software-as-a-Service führt mit einem Umsatzanteil von 44,02 % im Jahr 2025, angetrieben durch einfache Bereitstellung.

Welche Wachstumsrate wird für die Einführung von Hybrid Cloud erwartet?

Hybrid-Bereitstellungen sollen mit einer CAGR von 16,41 % zwischen 2026 und 2031 wachsen, da Unternehmen Souveränität und Kosten ausbalancieren.

Welche Endnutzerbranche wächst am schnellsten?

Gesundheits-Workloads sollen bis 2031 mit einer CAGR von 16,88 % wachsen, bedingt durch Initiativen im Bereich der digitalen Gesundheit.

Wie investieren Hyperscaler in Saudi-Arabien?

AWS, Microsoft und Oracle haben zusammen mehr als 21 Milliarden USD für neue Regionen und KI-zentrierte Campusse zugesagt.

Wie ist der Ausblick für die Cloud-Akzeptanz bei KMU?

KMU werden eine CAGR von 16,18 % verzeichnen, da Monsha'at-Programme und Risikokapitalfinanzierung die Einstiegshürden für fortgeschrittene Cloud-Services senken.

Seite zuletzt aktualisiert am: