Marktgröße und Marktanteil für pegylierte Proteine

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 3.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pegylierte Proteine von Mordor Intelligence

Die Marktgröße für pegylierte Proteine wurde im Jahr 2025 auf 2,09 Milliarden USD geschätzt und soll von 2,32 Milliarden USD im Jahr 2026 auf 3,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,93 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die zunehmende Bedeutung der Technologie bei der Verlängerung der Halbwertszeit, der Reduzierung der Immunogenität und der Verbesserung der Stabilität von Biologika in den Bereichen Onkologie, Autoimmunerkrankungen und Pipelines für seltene Krankheiten wider. Initiativen zur vertikalen Integration, ein robustes Angebot an hochreinen Reagenzien und KI-gestützte Protein-Engineering-Plattformen stärken den Branchenschwung. Pharmazeutische Entwickler beschleunigen Antikörper-Wirkstoff-Konjugat-Programme, die auf ortsspezifische PEG-Linker angewiesen sind, um Wirksamkeit und Sicherheit in Einklang zu bringen, während die Auslagerung komplexer Chemien den Zugang zu fortgeschrittener Konjugationskompetenz erweitert. Gleichzeitig veranlasst die regulatorische Aufmerksamkeit für ökologische Verantwortung die Einführung umweltfreundlicherer Produktionsmethoden, was die Beschaffungsstrategien weiter prägt.

Wichtigste Erkenntnisse des Berichts

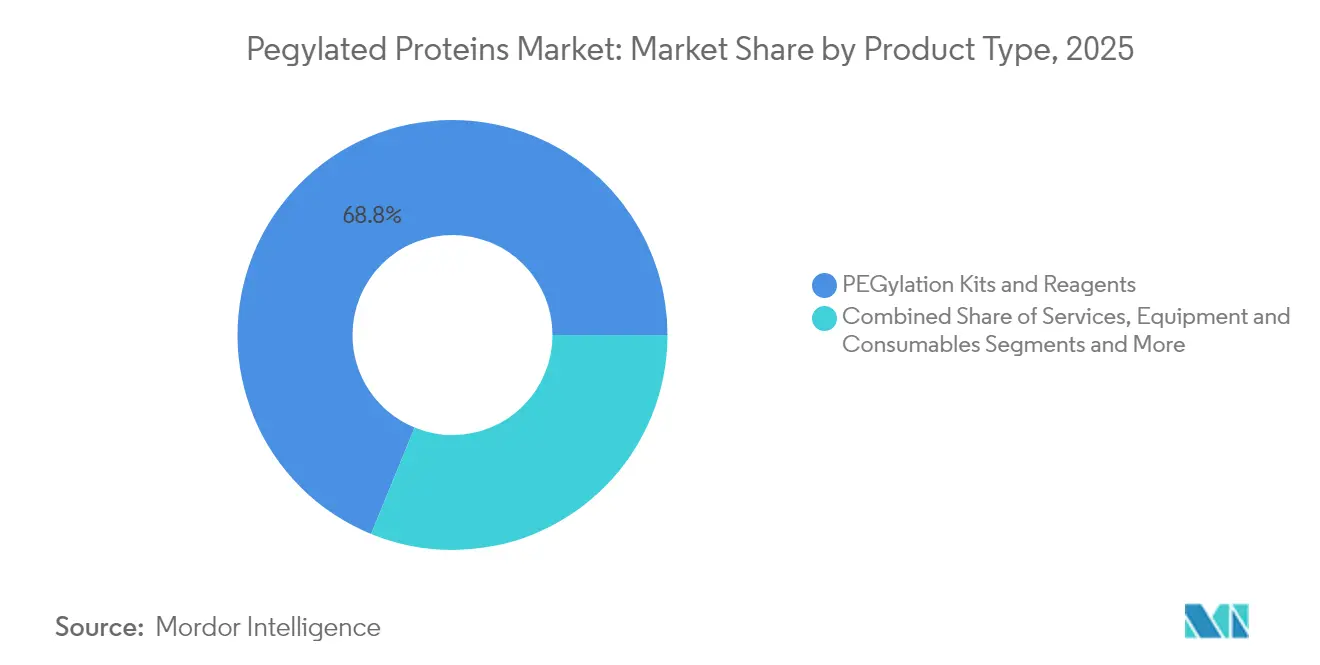

- Nach Produkttyp führten PEGylierungskits und Reagenzien mit einem Umsatzanteil von 68,82 % im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich eine CAGR von 9,55 % verzeichnen werden.

- Nach Proteintyp hielten koloniestimulierende Faktoren im Jahr 2025 einen Marktanteil von 62,94 % am Markt für pegylierte Proteine, während monoklonale Antikörper und ADC-Linker voraussichtlich mit einer CAGR von 9,86 % wachsen werden.

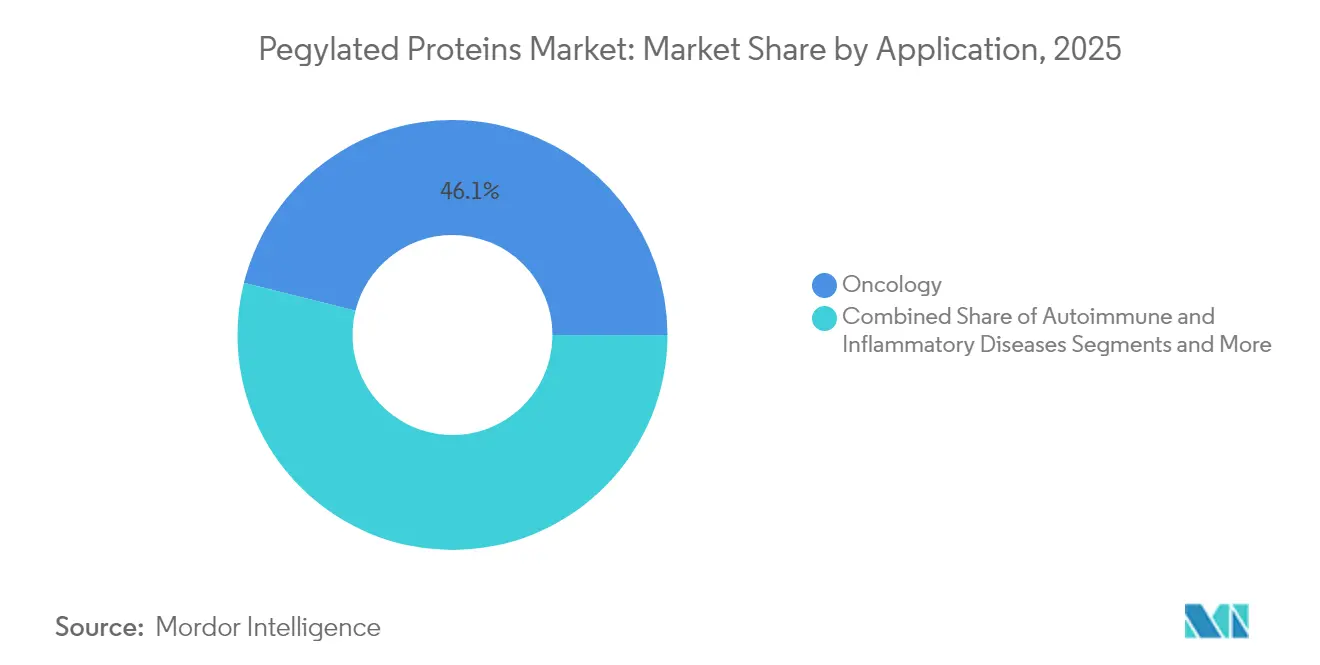

- Nach Anwendung dominierte Onkologie im Jahr 2025 mit einem Anteil von 46,10 % an der Marktgröße für pegylierte Proteine; Autoimmun- und entzündliche Erkrankungen sollen bis 2031 mit einer CAGR von 11,02 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 58,97 % des Anteils auf pharmazeutische und biotechnologische Unternehmen, während CROs und CMOs voraussichtlich mit einer CAGR von 10,62 % wachsen werden.

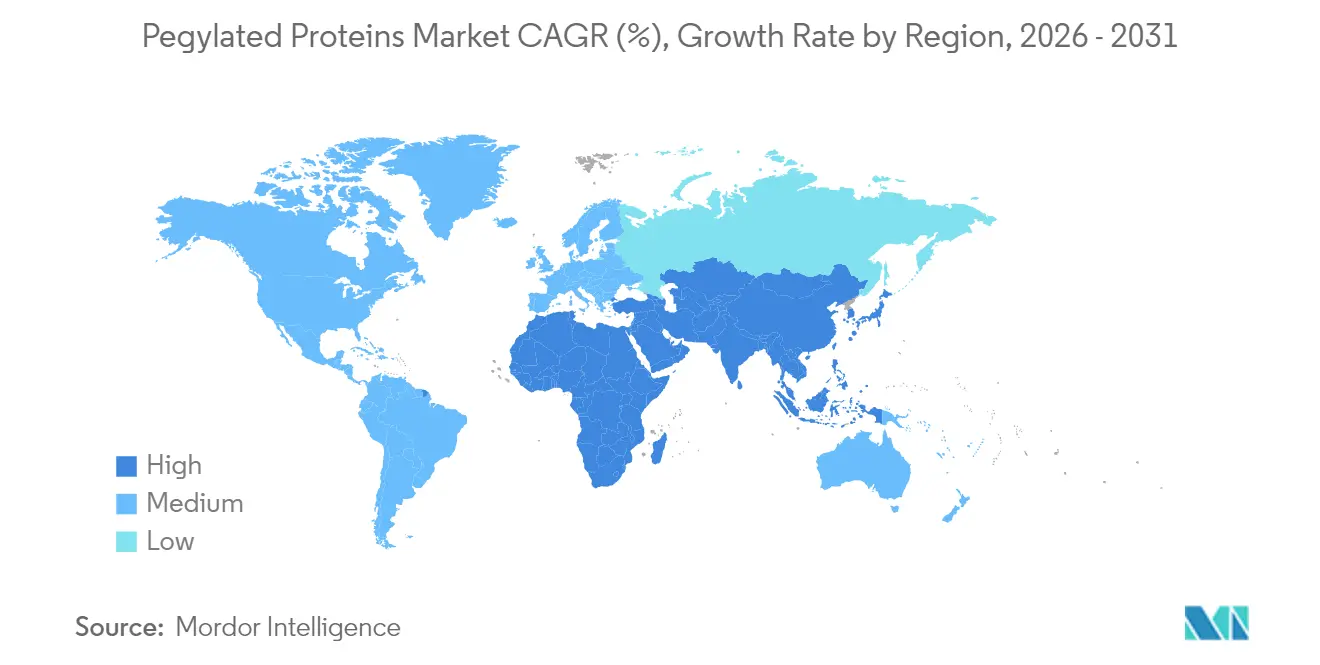

- Nach Geografie trug Nordamerika 44,05 % des Umsatzes im Jahr 2025 bei, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 9,55 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pegylierte Proteine

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz chronischer Erkrankungen | + 2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz von Biologika mit langer Wirkdauer | + 1.8% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erweiterung der Onkologie-Pipeline für PEG-konjugierte ADCs | + 2.3% | Nordamerika und Europa, mit aufkommender Aktivität im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Forschungs- und Entwicklungsfinanzierung für ortsspezifische PEGylierungschemien | + 1.4% | Kernregion Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Protein-Engineering zur Verkürzung von Optimierungszyklen | +1.6% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strategische Partnerschaften zur Sicherung der PEG-Reagenzienversorgung | +1.0% | Global, mit Fokus auf US-Europa-Asien-Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz chronischer Erkrankungen

Die Nachfrage nach Biologika mit langer Wirkdauer steigt in alternden Regionen, und die PEGylierung ist integraler Bestandteil der Reduzierung der Dosierungshäufigkeit bei chronischen Indikationen. Die FDA-Zulassung von Palopegteriparatid im September 2024 für chronischen Hypoparathyreoidismus erweiterte die Reichweite der Technologie über die Onkologie hinaus, indem gezeigt wurde, dass 78,7 % der Patienten eine Normokalzämie ohne ergänzende Therapie aufrechterhalten konnten. Der Methoxy-PEG-Träger des Prodrugs verbessert die Pharmakokinetik und erleichtert die Therapietreue, was unterstreicht, wie der Markt für pegylierte Proteine von breiteren Anwendungen bei chronischen Erkrankungen profitiert.

Zunehmende Akzeptanz von Biologika mit langer Wirkdauer

Ropeginterferon alfa-2b erzielte in Woche 52 bei Polycythemia vera eine vollständige hämatologische Ansprechrate von 71,4 % und reduzierte die JAK2-V617F-Allelbelastung um fast die Hälfte, was den Wert mono-PEGylierter Formate bestätigt.[1]Shan Shan Suo, „Wirksames Management von Polycythemia vera mit Ropeginterferon-alfa-2b-Behandlung”, Journal of Hematology, thejh.org Eine laufende Phase-III-Studie bei essentieller Thrombozythämie bestätigt die Flexibilität der PEGylierung weiter und ermutigt Pharmaunternehmen, ihre Entwicklungsbudgets zu erweitern, was das Wachstum des Marktes für pegylierte Proteine antreibt.

Erweiterung der Onkologie-Pipeline für PEG-konjugierte ADCs

PEG-Linker verbessern die Stabilität und das Wirkstoff-Antikörper-Verhältnis in neuen Antikörper-Wirkstoff-Konjugaten, die 2023 zusammen einen Umsatz von über 10 Milliarden USD erzielten. Datopotamab Deruxtecan, Patritumab Deruxtecan und Telisotuzumab Vedotin stehen kurz vor der FDA-Prüfung und unterstreichen die Abhängigkeit des Segments von präzisen PEG-Chemien. CDMOs haben darauf reagiert, indem sie ihre Biokonjugationskapazitäten erweitert haben, eine Entwicklung, die die fortlaufende Expansion des Marktes für pegylierte Proteine unterstützt.

Forschungs- und Entwicklungsfinanzierung für ortsspezifische PEGylierungschemien

Fortschritte bei exakt definierten Molekulargewichts-PEGs ermöglichen eine präzise Konjugationskontrolle und reduzieren Heterogenität und Immunogenität.[2]M. J. Burggraef, „Exakt definiertes Molekulargewicht Poly(ethylenglykol) ermöglicht Standortidentifikation”, Nature Communications, nature.com Kapital verlagert sich daher in Richtung ortsspezifischer Plattformen, die für hochpreisige Therapeutika geeignet sind, und positioniert Innovatoren, um hochmargige Nischen im Markt für pegylierte Proteine zu erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arzneimittelversagen und Rückrufe | -1.2% | Global, mit stärkeren Auswirkungen in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Anti-PEG-Antikörper-vermittelte beschleunigte Blutclearance | -1.5% | Global, mit Forschungsschwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bevorstehende Patentabläufe bei Blockbustern der ersten Generation pegylierter Wirkstoffe | -0.8% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und regulatorische Kontrolle von PEG-Abfallströmen | -0.7% | Europa führend, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anti-PEG-Antikörper-vermittelte beschleunigte Blutclearance

Forscher der Cornell University haben gezeigt, dass Poly(carboxybetain)-Lipid-Nanopartikel Anti-PEG-Antikörper umgehen können und dadurch die Leistung von mRNA-Impfstoffen verbessern. Alternative Polymere wie verzweigtes Random-PEG und Gangliosid-Lipid-Nanopartikel entstehen, doch langfristige Sicherheitsdaten sind noch begrenzt.[3] Victoria Atkinson, „Modifiziertes Polymer könnte Arzneimitteln helfen, dem Immunsystem zu entgehen”, Chemical & Engineering News, cen.acs.org Anhaltende Immunogenitätsbedenken könnten die kurzfristige Akzeptanz PEGylierter Formate dämpfen.

Umwelt- und regulatorische Kontrolle von PEG-Abfallströmen

Europa hat begonnen, die Lösungsmittelbelastung über den Lebenszyklus zu bewerten, wobei festgestellt wurde, dass Peptid-APIs bis zu 14 Tonnen Lösungsmittel pro produziertem Kilogramm benötigen können. Die regulatorische Kontrolle treibt die Einführung umweltfreundlicherer Methoden und biologisch abbaubarer Verpackungen voran, was die Compliance-Kosten erhöht und den Markt für pegylierte Proteine einschränken könnte, insbesondere für kleinere Hersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen entwickeln sich zum Wachstumsmotor

PEGylierungskits und Reagenzien machten im Jahr 2025 68,82 % des Marktanteils für pegylierte Proteine aus, was die fest verankerten Präferenzen der Pharmaunternehmen für die interne Kontrolle routinemäßiger Konjugationen widerspiegelt. Diese Standardprodukte profitieren von vereinfachten regulatorischen Dossiers und Wiederholungskaufdynamiken, die die Nachfrage stabilisieren. Dienstleistungen expandieren jedoch bis 2031 mit einer CAGR von 9,55 %, da ortsspezifische Konjugation, homogenes Linker-Design und analytische Validierung die Fähigkeiten vieler interner Teams übersteigen.

Der Dienstleistungsboom vergrößert die Marktgröße für pegylierte Proteine, da Kunden CDMOs für kundenspezifische PEG-Synthese, Prozessskalierung und GMP-Chargenfreigabe in Anspruch nehmen. Etablierte Akteure erweitern ihr Angebot um fortgeschrittene Analytik und regulatorische Dokumentation, während Nischenspezialisten sich im Bereich der hochreinen Linkerproduktion positionieren. Dieses zweigleisige Ökosystem – Standardreagenzien für etablierte Arbeitsabläufe und maßgeschneiderte Dienstleistungen für Spitzenforschung – positioniert Vertragsanbieter, um inkrementellen Mehrwert zu erschließen, wenn die Pipeline-Komplexität steigt.

Nach Proteintyp: ADC-Linker treiben Innovation voran

Koloniestimulierende Faktoren behielten im Jahr 2025 einen Marktanteil von 62,94 % am Markt für pegylierte Proteine dank der bewährten Fähigkeit von Pegfilgrastim, periphere Stammzellen in einer einzigen Dosis zu mobilisieren. Interferone bleiben in der Behandlung der Multiplen Sklerose unverzichtbar und halten dieses Kernsegment widerstandsfähig.

Monoklonale Antikörper und ADC-Linker sollen mit einer CAGR von 9,86 % wachsen, dem schnellsten innerhalb der Kategorie, da Onkologieentwickler präzise gewichtete PEG-Spacer benötigen, um Wirksamkeit und Verträglichkeit in Einklang zu bringen. Diese Anforderungen treiben Innovatoren dazu, exakt definierte Molekulargewichts-PEGs einzusetzen, die Heterogenität und Immunogenität minimieren. Der Trend vergrößert die Marktgröße für pegylierte Proteine im Bereich der Linkerchemien und stärkt die CDMO-Investitionen in dedizierte Biokonjugationskapazitäten.

Nach Anwendung: Autoimmunerkrankungen zeigen Potenzial

Onkologie dominierte 2025 mit 46,10 % des Umsatzes, angetrieben durch Antikörper-Wirkstoff-Konjugate, die PEG-Linker verwenden, um die systemische Exposition fein abzustimmen und therapeutische Fenster zu erweitern. Blockbuster wie Enhertu und Kadcyla verankern weiterhin den Markt für pegylierte Proteine, und mehrere spät-phasige Wirkstoffe versprechen, diesen Umsatzstrom zu vertiefen.

Autoimmun- und entzündliche Erkrankungen stellen die am schnellsten wachsende Anwendung dar und sollen bis 2031 mit einer CAGR von 11,02 % wachsen. Eine Exosom-modifizierte AAV-Gentherapie für Autoimmunhepatitis hat kürzlich die hepatischen T-reg-Spiegel erhöht und gleichzeitig den ALT-Wert gesenkt, was die Vielseitigkeit der PEGylierung über zytotoxische Nutzlasten hinaus veranschaulicht. Da immunvermittelte Indikationen zunehmen, ist die Nachfrage nach langwirksamen, verträglichen Biologika bereit, die Marktgröße für pegylierte Proteine in Nicht-Onkologie-Franchises zu erweitern.

Nach Endnutzer: CROs gewinnen an Dynamik

Pharmazeutische und biotechnologische Unternehmen hielten im Jahr 2025 58,97 % der Ausgaben und nutzten interne Kapazitäten für Produkte in der Spätphase und im kommerziellen Bereich. Ihre Dominanz sichert die Basisnachfrage nach Reagenzien, Ausrüstung und validierten Arbeitsabläufen, die die Stabilität des Marktes für pegylierte Proteine untermauern.

CROs und CMOs sollen mit einer CAGR von 10,62 % wachsen, da Auftraggeber zunehmend komplexe ortsspezifische Konjugationen auslagern. Der Fertigungsvertrag von Samsung Biologics im Wert von 1,4 Milliarden USD Anfang 2025 veranschaulicht diese Verlagerung hin zu externen Kapazitäten, die Multiprodukts- und Multi-Modalitäts-Programme skalieren können. Erweiterte Auslagerungspipelines verleihen dem Gesamtwachstum des Marktes für pegylierte Proteine damit neuen Schwung.

Geografische Analyse

Nordamerika trug 2025 44,05 % des Umsatzes bei, unterstützt durch einen stetigen Rhythmus von FDA-Zulassungen und einer umfangreichen Fertigungsinfrastruktur. Thermo Fishers mehrjähriger Investitionsplan in Höhe von 2 Milliarden USD und Mercks Biologika-Zentrum im Wert von 1 Milliarde USD in Delaware belegen den anhaltenden Kapitalzufluss, der die Marktgröße für pegylierte Proteine in der Region stärkt. Regulatorische Klarheit und starker IP-Schutz ermutigen Innovatoren zudem, hochwertige Konjugationsarbeiten im Inland anzusiedeln.

Europa verzeichnet eine stetige Expansion, die durch reife biopharmazeutische Cluster und strenge Umweltpolitiken gestützt wird, die die frühe Einführung umweltfreundlicherer PEGylierungspraktiken fördern. Der Fokus der Region auf Lösungsmittelreduzierung und Abfallstromüberwachung beeinflusst globale Lieferverträge und drängt Hersteller zu nachhaltigen Chemien, die künftige Compliance-Schwellenwerte erfüllen können. Etablierte Erstattungsrahmen gewährleisten zudem eine vorhersehbare Akzeptanz zugelassener PEGylierter Therapien und sichern den Marktanteil für pegylierte Proteine in den wichtigsten EU-Volkswirtschaften.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,55 %, was die steigende Bioproduktionskapazität und die regulatorische Harmonisierung widerspiegelt, die Markteintrittsbarrieren senkt. Samsung Biologics baut eine neue Anlage zur Erweiterung der Linkerproduktion, China und Indien skalieren GMP-Kapazitäten, und regionale Regierungen finanzieren Biotechparks, um multinationale Projekte anzuziehen. Diese Initiativen vergrößern die Marktgröße für pegylierte Proteine im asiatisch-pazifischen Raum, während die regionale Nachfrage nach erschwinglichen Biologika den Technologietransfer und die Ausbildung von Fachkräften beschleunigt. Insgesamt verlagern diese Dynamiken das künftige Wachstum in Richtung Osten, ohne die Innovationsführerschaft Nordamerikas zu untergraben.

Wettbewerbslandschaft

Der Markt für pegylierte Proteine ist mäßig fragmentiert: Kein einzelnes Unternehmen überschreitet ein Viertel des globalen Umsatzes, und etwa ein Dutzend Unternehmen kontrollieren zusammen rund 70 %. Portfolios an geistigem Eigentum, GMP-Reagenzienproduktion und regulatorische Erfolgsbilanz bilden Wettbewerbsbarrieren. Nektars Veräußerung seiner Alabama-Anlage an Ampersand Capital Partners im November 2024 veranschaulicht, wie Unternehmen sich auf Kern-Forschung und -Entwicklung neu ausrichten und gleichzeitig die Reagenzienkontinuität für Kunden sicherstellen. Vertikale Integration ermöglicht es größeren Akteuren, mehr Wert zu erschließen, doch Nischeninnovatoren, die sich auf ortsspezifische Linker oder KI-gestütztes Design spezialisieren, gewinnen weiterhin Aufträge.

Partnerschaften intensivieren sich im Rahmen des vorgeschlagenen US-amerikanischen BIOSECURE-Gesetzes, das ausländische Lieferketten prüfen wird. Diese Kontrolle begünstigt Anbieter mit multiregionalen Präsenzen. Darüber hinaus entstehen durch Bemühungen, PEG durch PCB- oder Gangliosid-Polymere zu ersetzen, Start-ups, die sich auf Stealth-Alternativen konzentrieren, was auf künftige Disruption hindeutet. Die Standardisierung gemäß FDA 21 CFR 172.820 stärkt etablierte Anbieter, die bereits Spezifikationsschwellenwerte erfüllen.

Marktführer für pegylierte Proteine

Merck KGaA

Thermo Fisher Scientific, Inc

Creative PEGworks

NOF Corporation

JenKem Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nuclera unterzeichnete eine Zusammenarbeit mit Cytiva, um sein eProtein Discovery System und Cytivas Biacore-SPR-Plattform für eine optimierte Proteinoptimierung zu kombinieren.

- Dezember 2024: Ampersand Capital Partners schloss die Übernahme des PEGylierungs-Reagenzien-Fertigungsgeschäfts von Nektar Therapeutics ab.

Berichtsumfang des globalen Marktes für pegylierte Proteine

Gemäß dem Umfang des Berichts ist PEGylierung der Prozess der Bindung oder Veränderung biologischer Moleküle durch Konjugation mit Polyethylenglykol, bekannt als PEGylierung. PEGylierung verbessert die Stabilität und Löslichkeit des Arzneimittels und verringert die Immunogenität, indem die elektrostatische Bindung, Konformation und Hydrophobizität des Moleküls verändert werden. Der Markt für pegylierte Proteine ist segmentiert nach Produkttyp (PEGylierungskits und Reagenzien (monofunktionale lineare PEGs, bifunktionale PEGs), Dienstleistungen und andere Produkttypen), Proteintyp (koloniestimulierende Faktoren, Interferon, Erythropoetin und andere Proteintypen), Endnutzer (pharmazeutische und biotechnologische Unternehmen, Auftragsforschungsorganisationen und akademische Forschungsinstitute) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Größen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| PEGylierungskits und Reagenzien | Monofunktionale lineare PEGs |

| Bifunktionale und mehrarmige PEGs | |

| Verzweigte/Y-förmige PEGs | |

| Dienstleistungen | Kundenspezifische PEG-Synthese |

| Analytische und Charakterisierungsdienstleistungen | |

| Vertrags-PEGylierungsherstellung | |

| PEGylierte therapeutische Wirkstoffe | |

| Ausrüstung und Verbrauchsmaterialien |

| Koloniestimulierende Faktoren (CSFs) |

| Interferone |

| Erythropoetin |

| Rekombinanter Faktor VIII |

| Enzyme (z. B. L-Asparaginase) |

| Monoklonale Antikörper und ADC-Linker |

| Andere Proteintypen |

| Onkologie |

| Autoimmun- und entzündliche Erkrankungen |

| Hepatitis und Virusinfektionen |

| Hämatologie (Hämophilie, Anämie) |

| Endokrine und metabolische Störungen |

| Sonstige |

| Pharmazeutische und biotechnologische Unternehmen |

| CROs und CMOs |

| Akademische und Forschungsinstitute |

| Krankenhausapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | PEGylierungskits und Reagenzien | Monofunktionale lineare PEGs |

| Bifunktionale und mehrarmige PEGs | ||

| Verzweigte/Y-förmige PEGs | ||

| Dienstleistungen | Kundenspezifische PEG-Synthese | |

| Analytische und Charakterisierungsdienstleistungen | ||

| Vertrags-PEGylierungsherstellung | ||

| PEGylierte therapeutische Wirkstoffe | ||

| Ausrüstung und Verbrauchsmaterialien | ||

| Nach Proteintyp | Koloniestimulierende Faktoren (CSFs) | |

| Interferone | ||

| Erythropoetin | ||

| Rekombinanter Faktor VIII | ||

| Enzyme (z. B. L-Asparaginase) | ||

| Monoklonale Antikörper und ADC-Linker | ||

| Andere Proteintypen | ||

| Nach Anwendung | Onkologie | |

| Autoimmun- und entzündliche Erkrankungen | ||

| Hepatitis und Virusinfektionen | ||

| Hämatologie (Hämophilie, Anämie) | ||

| Endokrine und metabolische Störungen | ||

| Sonstige | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| CROs und CMOs | ||

| Akademische und Forschungsinstitute | ||

| Krankenhausapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das starke Wachstum des Marktes für pegylierte Proteine an?

Die gestiegene Nachfrage nach Biologika mit langer Wirkdauer, die Erweiterung der Onkologie-ADC-Pipelines und KI-gestützte Protein-Engineering-Plattformen treiben den Markt gemeinsam mit einer CAGR von 10,93 % voran.

Welche Produktkategorie führt derzeit den Markt für pegylierte Proteine an?

PEGylierungskits und Reagenzien halten einen Umsatzanteil von 68,82 %, was die weit verbreitete interne Nutzung durch pharmazeutische Entwickler widerspiegelt.

Warum gewinnen CROs und CMOs Anteile bei PEGylierungsdienstleistungen?

Arzneimittelsponsoren lagern komplexe ortsspezifische Konjugationen an spezialisierte Anbieter aus, was CROs und CMOs eine prognostizierte CAGR von 10,62 % bis 2031 beschert.

Welche Region wächst bei der PEGylierungsadoption am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,55 % wachsen, unterstützt durch staatliche Anreize und groß angelegte CDMO-Investitionen.

Wie beeinflussen Anti-PEG-Antikörper das Produktdesign?

Der Anstieg der Bedenken hinsichtlich Anti-PEG-Antikörpern veranlasst die Forschung zu alternativen Stealth-Polymeren wie PCB und Gangliosid-Lipid-Nanopartikeln, was die Strategien der nächsten Generation von Konjugaten beeinflusst.

Welche Auswirkungen werden Umweltvorschriften auf die PEGylierungsherstellung haben?

Strengere Lösungsmittel- und Abfallrichtlinien in Europa und darüber hinaus fördern umweltfreundlichere Produktionstechniken, was möglicherweise die Compliance-Kosten erhöht, aber Innovationen in nachhaltigen Chemien anregt.

Seite zuletzt aktualisiert am: