Marktgröße und Marktanteil für Paketsortieranlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 4.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Paketsortieranlagen von Mordor Intelligence

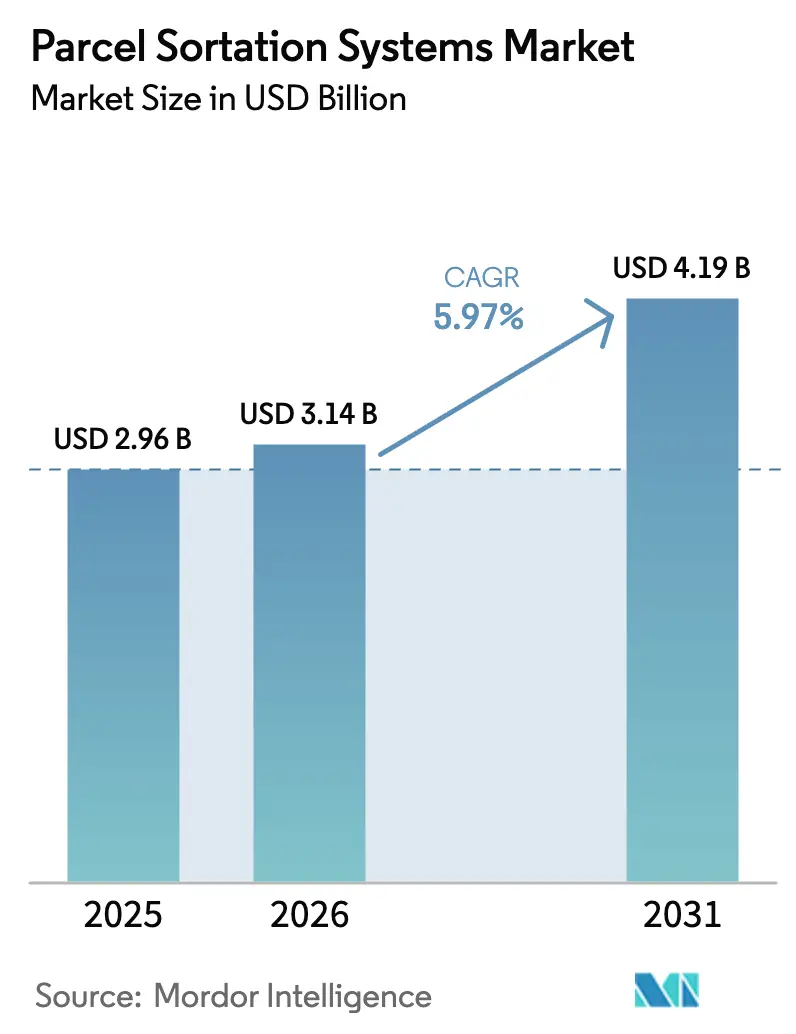

Die Marktgröße für Paketsortieranlagen wurde im Jahr 2025 auf USD 2,96 Milliarden geschätzt und soll von USD 3,14 Milliarden im Jahr 2026 auf USD 4,19 Milliarden bis 2031 wachsen, bei einem CAGR von 5,97 % während des Prognosezeitraums (2026–2031). Die Skalierung des E-Commerce, der Druck zur Same-Day-Delivery und die stetige Integration von KI in Sortersteuerungen halten die Kapitalausgaben auch bei nachlassenden makroökonomischen Bedingungen stabil. Der Arbeitskräftemangel in Logistikzentren – von Nordamerika bis zum Nahen Osten – veranlasst Betreiber zunehmend zur Automatisierung, während Robotik-als-Dienstleistung-Optionen Budgethürden für kleine und mittelgroße Nutzer senken. Die Konvergenz von Modernisierungsprogrammen im Luftfrachtbereich mit Anforderungen an die Kühlkette eröffnet spezialisierte Umsatzpotenziale für Anbieter, die einzelne Einheiten unter strengen Temperaturbandvorgaben verfolgen können. Der Wettbewerbsdruck nimmt zu, da preisgünstigere asiatische Geräte die Leistungslücke zu etablierten Anbietern schließen, was diese dazu veranlasst, Software-Intelligenz und Energieeinsparungen in den Vordergrund zu stellen.[1]Interroll, "Quergurt-Sorter," interroll.com BEUMER Group, "BG Sorter CB," beumergroup.com

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte die Quergurt-Technologie mit einem Marktanteil von 33,80 % im Markt für Paketsortieranlagen im Jahr 2025; Kipptablett-Sorter werden bis 2031 voraussichtlich mit einem CAGR von 7,68 % wachsen.

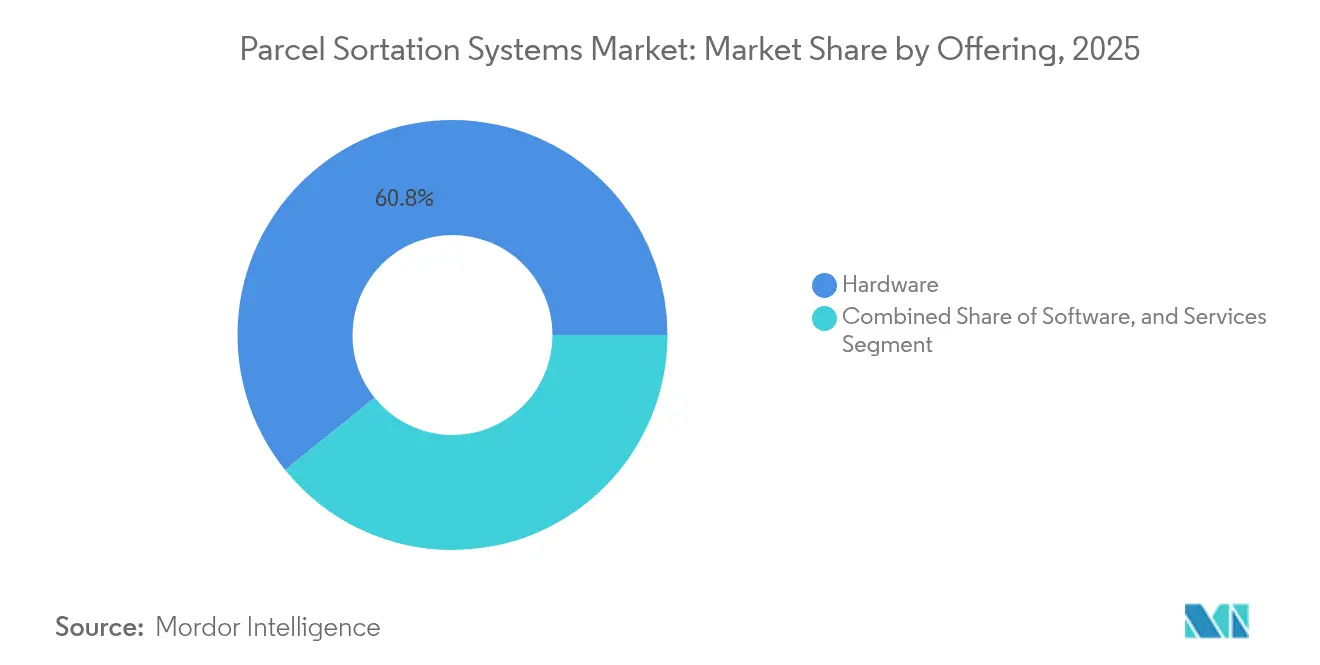

- Nach Angebot entfiel Hardware im Jahr 2025 auf 60,80 % der Marktgröße für Paketsortieranlagen, während der Softwareumsatz bis 2031 mit einem CAGR von 7,95 % wächst.

- Nach Anwendung entfielen auf E-Commerce-Fulfillment-Center im Jahr 2025 46,30 % der Marktgröße für Paketsortieranlagen; Flughäfen und Luftfrachtumschlagplätze verzeichnen mit 6,70 % den schnellsten CAGR bis 2031.

- Nach Durchsatzkapazität hielt das Band von 15.000–30.000 Paketen pro Stunde im Jahr 2025 einen Marktanteil von 37,70 % im Markt für Paketsortieranlagen, während Systeme über 30.000 Paketen pro Stunde den stärksten CAGR von 6,21 % verzeichnen.

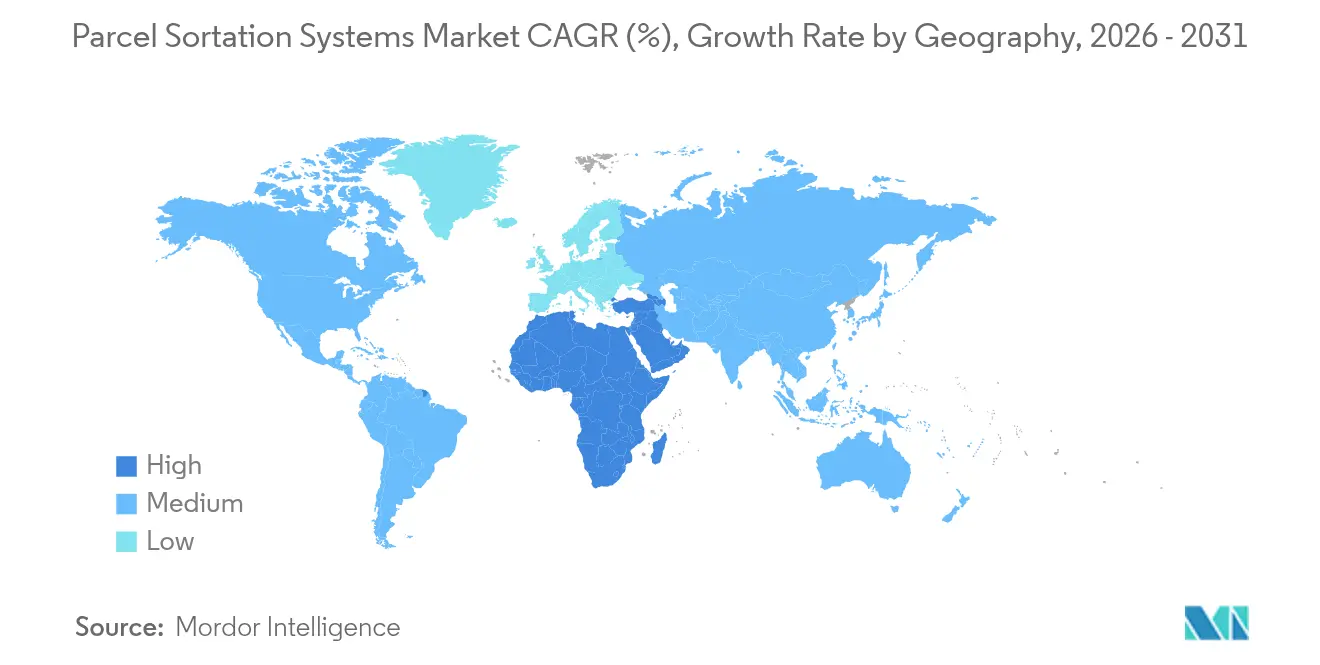

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 41,20 % im Markt für Paketsortieranlagen; die Region Naher Osten und Afrika verzeichnet bis 2031 den schnellsten CAGR von 6,61 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber im Markt für Paketsortieranlagen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Paketvolumina in Städten der zweiten Ebene in Asien | +1.8% | Asien-Pazifik mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Same-Day-Delivery-Servicevereinbarungen in Nordamerika | +1.2% | Nordamerika, aufkommend in Europa | Kurzfristig (≤ 2 Jahre) |

| Förderprogramme zur Modernisierung von Flughafenfracht in Europa | +0.9% | Europa, globale Drehkreuze | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Kühlkettenvorgaben in Japan | +0.7% | Japan, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Robotik-als-Dienstleistung senkt Investitionsausgaben | +1.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und Lohninflation in Logistikzentren im Nahen Osten und Afrika | +1.3% | Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende E-Commerce-Paketvolumina in Städten der zweiten Ebene in Asien

Die zunehmende digitale Durchdringung jenseits der erstklassigen Ballungsräume treibt die Paketmengen über die Grenzen der manuellen Sortierung hinaus. Betreiber in den Binnenprovinzen Chinas und in sekundären südostasiatischen Märkten benötigen jetzt modulare Geräte, die in beengte Gebäude passen und sich dennoch schnell skalieren lassen. Regionale Integratoren verweisen auf KI-gesteuerte Sorter, die sich selbst an ungleichmäßige Paketzusammensetzungen anpassen, um Nacharbeitszeiten und Energieverbrauch zu reduzieren.[2]Asiatische Entwicklungsbank, "Entwicklung des E-Commerce in Asien und dem Pazifik," adb.orgSpediteure wie S.F. Holding haben Brownfield-Depots innerhalb von 18 Monaten in automatisierte Hubs umgewandelt und in ihrem Bericht 2024 um 25 % schnellere Zykluszeiten und geringere Fehlsortierungskosten angegeben.[3]S.F. Holding Co., "Jahresbericht 2024," sf-express.com

Same-Day-Delivery-Servicevereinbarungen erzwingen Hochdurchsatz-Automatisierung in Nordamerika

Einzelhändler sind von der Lieferung am nächsten Tag zu Versprechen am selben Tag übergegangen, was die Zeitfenster vom Kommissionieren bis zum Versand auf wenige Stunden verkürzt. Gleitschuh- und Quergurt-Linien mit einer Leistung von 15.000–30.000 Paketen pro Stunde sind zum Standard für Fulfillment-Center in Ballungsräumen geworden. Honeywell stellt fest, dass die Verschärfung der Servicevereinbarungen die Sortiergenauigkeit gegenüber der reinen Geschwindigkeit in den Vordergrund rückt und die Nachfrage nach KI-Logik antreibt, die Pakete proaktiv umleitet, wenn Engpässe entstehen. Der Automatisierungsausbau von DHL im Jahr 2024 unterstreicht, wie netzwerkweite Sorter-Upgrades die Fahrleistung städtischer Lieferfahrzeuge und die Standzeiten an Laderampen reduzieren.[4]DHL Group, "Jahresbericht 2024," group.dhl.com

Förderprogramme zur Modernisierung von Flughafenfracht in Europa steigern die Nachfrage nach Sortern

EU-Luftfahrtfördermittel treiben Upgrades auf Frachtvorfeldern und in Frachtlagern voran. Projekte schreiben integrierte IT-Verbindungen zwischen Flughafensortern und der Abflugkontrolle der Fluggesellschaften vor, was die Echtzeit-Ladeplanung verbessert. Der Airports Council International betont, dass E-Commerce-Pakete den inkrementellen Tonnagezuwachs dominieren und eine paketgerechte Sequenzierung statt einer Palettenabwicklung erfordern. Automatisierte Systeme, die Scan-Wiege-Dimensions-Einheiten mit Quergurt-Sortierung kombinieren, verbessern die Rückverfolgbarkeit und die Pünktlichkeitsmetriken der Fluggesellschaften.

Pharmazeutische Kühlketten-Integritätsvorgaben treiben die Verfolgung auf Einheitenebene in Japan voran

Japanische Regulierungsbehörden verlangen eine Temperaturhistorie pro Artikel vom Werk bis zur Klinik. IoT-fähige Kipptablett-Module mit berührungslosen Aufnahmen halten eine Temperaturschwankung von ±1 °C während der Sortierung aufrecht. Der JISC-Vorschlag für einen ISO-Kühlkettenausschuss signalisiert eine Bewegung hin zu globalen Benchmarks. Anbieter, die Sensoren mit digitalen Zwillingen kombinieren, ermöglichen es Versendern, Temperaturspitzen vor der Freigabe zu visualisieren und Prüfpfade zu sichern.

Analyse der Hemmnisse im Markt für Paketsortieranlagen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für Systeme über 30.000 Paketen pro Stunde | -1.2% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe Nachrüstung mit veralteten Lagerverwaltungssystemen | -0.8% | Global, ältere Anlagen | Kurzfristig (≤ 2 Jahre) |

| Energiestrafen bei Quergurt-Linien | -0.6% | Regionen mit hohen Tarifen | Mittelfristig (2–4 Jahre) |

| Mangel an Wartungstechnikern in Afrika | -0.4% | Afrika, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für Systeme über 30.000 Paketen pro Stunde schränken kleine und mittlere Unternehmen ein

Vollgeschwindigkeitslinien kosten ein Vielfaches von USD 5 Millionen, eine hohe Hürde außerhalb der erstklassigen Märkte. Simulationsstudien zeigen eine viermal höhere Produktivitätssteigerung, weisen jedoch auf verlängerte Amortisationszeiten hin, wenn die Finanzierungskosten über 9 % Zinsen liegen. Anbieter bieten jetzt phasenweise Installationen an – beginnend bei 15.000 Paketen pro Stunde –, die es Betreibern ermöglichen, die Kapazität ohne sofortige Großinvestitionen zu steigern.

Komplexe Nachrüstungsintegration mit veralteten Lagerverwaltungssystem-Plattformen

Brownfield-Standorte, die jahrzehntealte Software betreiben, haben Schwierigkeiten, eine Schnittstelle zu modernen Sorter-Speicherprogrammierbaren Steuerungen herzustellen. Das Lagerverwaltungs-Ausführungssystem von Hy-Tek betont die API-Tiefe und Zustandsüberwachungs-Dashboards, um Ausfallzeiten während der Umstellung zu begrenzen. Akademische Arbeiten zu digitalen Zwilling-Überlagerungen zeigen, wie prädiktive Modellierung Integrationsprobleme reduziert, aber der anfängliche Engineering-Aufwand bleibt erheblich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Paketsortieranlagen

Nach Typ:

Stärke der Quergurt-Technologie, Dynamik der Kipptablett-SorterQuergurt-Lösungen hielten im Jahr 2025 einen Marktanteil von 33,80 % im Markt für Paketsortieranlagen, eine Position, die durch schonende Produkthandhabung und Vielseitigkeit bei mehreren Formaten erworben wurde. Der Interroll-Sorter verarbeitet bis zu 10.300 Artikel pro Stunde und reduziert dabei den Energieverbrauch um 50 % gegenüber herkömmlichen Linearmotoren. Unterdessen ist das Kipptablett-Segment der am schnellsten wachsende Bereich mit einem prognostizierten CAGR von 7,68 % zwischen 2026 und 2031. Nutzer schätzen sein platzsparendes Auswurfdesign, das für dichte städtische Depots geeignet ist, wo Bodenfläche knapp ist. Aktivierte Rollengurt-Linien bleiben attraktiv, wo mittlere Geschwindigkeit und geringe Wartungsanforderungen im Vordergrund stehen, insbesondere in Regionen, die unter Technikermangel leiden. Bei jedem Design werden Nachhaltigkeitskennzahlen – Kilowattstunden pro Paket, Recyclingquoten – mittlerweile ebenso prominent bewertet wie der Durchsatz.

Adoptionsmuster zeigen auch eine Aufspaltung nach Paketprofil. Reine Bekleidungsanbieter bevorzugen Kipptablett-Sorter, um Verhakungen zu vermeiden, während Elektronikspediteure Quergurt-Einheiten wählen, um empfindliche Lagereinheiten zu schützen. Anbieter differenzieren sich durch schnell austauschbare Träger und modulare Trägerrahmen, die die Umrüstzeiten um 30 % reduzieren. Der BEUMER BG Sorter CB mit 95 % recycelbaren Komponenten gewinnt Ausschreibungen, die an unternehmerische Nachhaltigkeitsbewertungen geknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchsatzkapazität:

Dominanz des mittleren Bereichs, Beschleunigung im Ultra-HochgeschwindigkeitsbereichLinien im Band von 15.000–30.000 Paketen pro Stunde hielten im Jahr 2025 einen Marktanteil von 37,70 % im Markt für Paketsortieranlagen, da sie die Produktivität großer Hubs ohne überwältigende Kapitalaufwendungen liefern. Globale Drittlogistikanbieter bevorzugen diese Systeme für regionale Depots, die mehrere städtische Knotenpunkte versorgen. Die Marktgröße für Paketsortieranlagen in diesem Kapazitätsbereich ist bereit, im Gleichschritt mit Omni-Channel-Einzelhandelslieferungen zu wachsen.

Installationen über 30.000 Paketen pro Stunde wachsen am schnellsten mit einem CAGR von 6,21 %, angetrieben von Mega-Hubs, die saisonale Spitzen für nationale Marktplätze bewältigen. Stresstests in der Spitzensaison 2024 zeigten, dass einige Hubs nächtlich 1 Million Pakete abfertigten, was den Nutzen dieser Ultra-Hochgeschwindigkeitsschleifen belegt.

Der Bereich von 5.000–15.000 Paketen pro Stunde bedient Betreiber, die von manuell auf automatisiert umstellen, und kombiniert Erschwinglichkeit mit solider Produktivität. Der horizontale Quergurt-Sorter ST 6160 von Interroll kann in diesem Bereich bis zu 15.000 Artikel pro Stunde verarbeiten. Systeme unter 5.000 Paketen pro Stunde bleiben im pharmazeutischen Kommissionierbereich und in Retourenzentren relevant, wo schonende Handhabung Vorrang vor reiner Geschwindigkeit hat.

Nach Angebot:

Hardware-Dominanz, Software-BeschleunigungHardware erfasste im Jahr 2025 60,80 % der Marktgröße für Paketsortieranlagen, was die greifbare Natur von Förderbändern, Antrieben und Stahlkonstruktionen widerspiegelt, die jede Installation verankern. Eine Edelstahl-FORTNA-Quergurt-Linie mit einer Leistung von 19.600 Paketen pro Stunde verkörpert hochwertige Ingenieurskunst. Dennoch skaliert der Softwareumsatz schneller mit einem CAGR von 7,95 % bis 2031, da Betreiber Daten nutzen, um Zykluszeiten zu optimieren. KI-orientierte Lagerverwaltungs-Ausführungssystem-Module verlagern die Entscheidungslogik von festen Regelwerken auf lernende Algorithmen, die Warteschlangenstatus, Spurzustand und nachgelagerte Transportslots in Echtzeit abwägen. Die vorausschauende Wartung ist über Vibrationsalarme hinausgegangen und umfasst nun auch Anomalien beim Leistungsverbrauch, die einen Motorschlupf signalisieren, bevor er den Durchsatz beeinträchtigt.

Serviceverträge – von der jährlichen Wartung bis zur Nachrüstung – bilden eine wachsende Annuität. Anbieter bündeln Ersatzteile, Ferndiagnose und Firmware-Patches in mehrjährigen Verträgen, die den Umsatz gleichmäßiger gestalten als zyklische Gerätebestellungen. Für Käufer mindert ausgelagertes Fachwissen den Technikermangel, der in Afrika und Teilen des Golfs festgestellt wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

E-Commerce-Skalierung, Luftfracht-SprintE-Commerce-Fulfillment-Center dominierten im Jahr 2025 mit 46,30 % der Marktgröße für Paketsortieranlagen, da Direktverbraucher-Marken und Plattformen die Ein-Tages-Lieferung als Norm anstreben. Hier erfordern variable Lagereinheiten-Formen Sorter, die alles von Polybeuteln bis hin zu unförmigen Haushaltswaren ohne Stau verarbeiten können. Kurier-, Express- und Paket-Hubs folgen dicht dahinter und legen Wert auf standardisierte Handhabungsgeschwindigkeiten und 24/7-Betriebszeit.

Flughäfen und Luftfrachtumschlagplätze bilden die am schnellsten wachsende Anwendung mit einem CAGR von 6,70 % bis 2031. Boeing prognostiziert, dass das globale Luftfrachtvolumen bis 2041 jährlich um 4,1 % steigen wird, ein Rückenwind für Bodensortierungs-Upgrades, die Paketlogik mit Luftfracht-Sicherheitsscans verbinden. Pharmazeutische Lieferketten sind zwar kleiner, bieten aber durch Vorgaben zur Rückverfolgbarkeit auf Einheitenebene ein hohes Margenpotenzial; jüngste Einsätze in Japan zeigen Kipptablett-Linien mit Thermosensoren, die Abnahmetests vorantreiben. Die Lebensmittelverteilung schließt sich der Warteschlange an, da Online-Lebensmittelbestellungen, von denen viele gekühlt oder gefroren sind, eine schonende, aber dringende Weiterleitung zu Fahrzeugen der letzten Meile erfordern.

Geografische Analyse

Markt für Paketsortieranlagen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Marktanteil von 41,20 % bei Paketsortieranlagen, begünstigt durch einen boomenden Online-Handel und staatlich geförderte Logistikkorridore. Die Nachfrage geht von chinesischen Städten der zweiten Reihe und südostasiatischen Ballungsräumen aus, wo Flächenengpässe kompakte Sorteranlagen begünstigen. Studien in Shenzhen zeigen mehrstöckige Logistikzentren, die sich entlang von Ringstraßen konzentrieren, um innerstädtische LKW-Fahrten zu reduzieren – Bedingungen, die vertikale, hochverdichtete Automatisierung begünstigen. Spediteure in Japan und Südkorea kombinieren inländische Paketsendungen mit der Exportkonsolidierung, wodurch die Auslastung der Sortieranlagen auf über 18 Stunden pro Tag steigt.

Markt für Paketsortieranlagen in Nordamerika

Nordamerika belegt den zweiten Platz, geprägt durch angespannte Arbeitsmärkte und die Erwartung der Verbraucher an Lieferungen in weniger als 24 Stunden. Betreiber setzen KI-gesteuerte Systeme ein, um mehr Pakete pro laufendem Meter zu verarbeiten und Neubauten auf der grünen Wiese zu minimieren. Energieeffizienzmetriken ziehen Steueranreize an, was die Wirtschaftlichkeit von Modernisierungen weiter verbessert.

Markt für Paketsortieranlagen in Europa

Der europäische Markt verbindet Modernisierungsförderungen mit Nachhaltigkeitsvorgaben. Elektrische Antriebsnachrüstungen und geräuschreduzierende Fördermittel entwickeln sich zu Ausschreibungsanforderungen, insbesondere in der Umgebung dicht besiedelter Flughäfen. Das Wirtschaftsforschungsinstitut für ASEAN und Ostasien zeigt, dass automatisierte Linien die Sortierleistung gegenüber manuellen Arbeitsplätzen um das 15-Fache steigern – ein Wert, der den EU-Ergonomierichtlinien entspricht.

Markt für Paketsortieranlagen im Nahen Osten und Afrika

Der Nahe Osten und Afrika verzeichnen mit 6,61 % CAGR bis 2031 das stärkste Wachstum, getragen von einem Anstieg des E-Commerce und Freizonenlager-Projekten, die mit den Netzwerken der Golffluggesellschaften verbunden sind. Programme in Saudi-Arabien und den Vereinigten Arabischen Emiraten sehen Automatisierung vor, um die Abhängigkeit von Arbeitskräften zu begrenzen. Länder südlich der Sahara kämpfen jedoch mit einem Mangel an Technikern, was das Interesse an wartungsarmen modularen Systemen mit Ferndiagnose weckt.

Markt für Paketsortieranlagen in Lateinamerika

Lateinamerika befindet sich noch in einer frühen Phase, holt jedoch auf, da grenzüberschreitende Marktplätze wachsen. Währungsvolatilität erhöht die Attraktivität von Leasing- und Robotik-als-Dienstleistung-Modellen, die Betreiber vor hohen Vorabinvestitionen in Dollar schützen.

Wettbewerbslandschaft

Der Markt für Paketsortieranlagen weist eine moderate Fragmentierung auf. Globale Marktführer Vanderlande, Dematic und Beumer Group verteidigen ihren Marktanteil durch umfassende Serviceportfolios und beträchtliche Forschungs- und Entwicklungsbudgets. Die Einführung des CROSSORTER 1500 von Vanderlande im April 2025 veranschaulicht den Schwenk hin zu KI-gestützten selbstheilenden Funktionen und einer Energiereduzierung um 30 %. Das maschinelle Lern-Lagerverwaltungs-Ausführungssystem-Upgrade von Dematic im März 2025 unterstreicht das wachsende Gewicht auf Software-Intelligenz.

Asiatische Anbieter – Interroll, Fives und eine Welle chinesischer Neueinsteiger – konkurrieren intensiv über das Preis-Leistungs-Verhältnis und verkürzen globale Lieferzeiten durch den Aufbau von Fabriken in Vietnam und Malaysia. Patentstreitigkeiten, darunter Untersuchungen der US-amerikanischen Internationalen Handelskommission, zeigen, wie Patente eine wichtige Schutzbarriere bleiben. Strategische Partnerschaften nehmen zu; Hardware-Hersteller arbeiten mit Bildverarbeitungsunternehmen zusammen, um integrierte Kommissionier-Scan-Sortier-Linien für die Mikro-Fulfillment-Abwicklung zu liefern. Aufkommende Disruptoren bieten infrastrukturarme Roboterschwärme an, die innerhalb von Wochen eingesetzt werden können und eine längerfristige Bedrohung für die Dominanz fester Förderbänder darstellen.

Die Anbieterstrategien drehen sich um Energieeffizienz, Lebenszyklusserviceumsätze und schnelle Software-Iteration. Nachhaltigkeitsansprüche – über 90 % recycelbare Komponenten, CO₂-neutrale Fabriken – sind mittlerweile Standard in Präsentationen.

Marktführer im Bereich Paketsortieranlagen

Honeywell International Ltd.

Bastian Solutions

Beumer Group

Daifuku Co. Ltd.

Interroll Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Paketsortieranlagen

- Vanderlande Industries B.V.

- Dematic (KION Group)

- Daifuku Co., Ltd.

- Honeywell Intelligrated

- Beumer Group

- Bastian Solutions LLC

- Interroll Holding AG

- Fives Group

- Siemens Logistics GmbH

- TGW Logistics Group

- Murata Machinery, Ltd.

- Okura Yusoki Co., Ltd.

- Cimcorp Oy

- LiBiao Robotics

- GreyOrange Pte. Ltd.

- Falcon Autotech Pvt. Ltd.

- Pitney Bowes Inc.

- Leonardo Logistics S.p.A.

- Swisslog Holding AG

- Körber Supply Chain

Aktuelle Branchenentwicklungen im Markt für Paketsortieranlagen

- April 2025: Vanderlande Industries stellte den CROSSORTER 1500 mit KI-gestützter vorausschauender Wartung und 30 % geringerem Energieverbrauch vor.

- März 2025: Dematic brachte ein verbessertes Lagerverwaltungs-Ausführungssystem mit maschinellem Echtzeit-Lernen für die Sorter-Weiterleitung auf den Markt.

- Februar 2025: Beumer Group gewann einen Auftrag für einen Luftfracht-Sorter in Dubai im Wert von USD 50 Millionen.

- Januar 2025: Honeywell Intelligrated stellte einen Gleitschuh-Sorter der nächsten Generation mit 25 % höherem Durchsatz vor.

- Dezember 2024: Siemens Logistics GmbH erwarb ein Softwareunternehmen, um die Fähigkeiten im Bereich digitaler Zwillinge zu stärken.

Markt für Paketsortieranlagen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Paketsortieranlagen als automatisierte Gerätelinien, die verpackte Pakete nach Größe, Gewicht, Barcode oder RFID bei Durchsatzgeschwindigkeiten über 1.500 Stück pro Stunde identifizieren, weiterleiten und ausschleusen. Die Definition umfasst integrierte Hardware (Förderbänder, Sorter, optische Lesegeräte, Steuerungen) und die übergeordnete Software, die den Fluss in Pakethubs, Fulfillment-Centern und Flughäfen orchestriert.

Umfangsausschluss: Manuelle Schwerkraftförderer und einfache Bandtransporte, die nur für den Punkt-zu-Punkt-Transport verwendet werden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Typ

- Aktivierte Rollengurt-Sorter

- Quergurt-Sorter

- Kipptablett-Sorter

- Schubschalen-/Bombay-Sorter

- Nach Angebot

- Hardware

- Software (Lagerverwaltungssteuerungssystem, Lagerverwaltungs-Ausführungssystem, KI-Optimierung)

- Dienstleistungen (Installation, Nachrüstung, Jahreswartungsvertrag)

- Nach Anwendung

- E-Commerce-Fulfillment-Center

- Kurier-, Express- und Paket-Hubs

- Drittlogistik- und Kontraktlogistiklager

- Flughäfen und Luftfrachtumschlagplätze

- Pharmazeutische und medizinische Lieferketten

- Lebensmittel- und Nahrungsmittelverteilung

- Nach Durchsatzkapazität (Pakete pro Stunde)

- Weniger als 5.000 Pakete pro Stunde

- 5.000–15.000 Pakete pro Stunde

- 15.000–30.000 Pakete pro Stunde

- Über 30.000 Pakete pro Stunde

- Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Südamerika

- Naher Osten

- Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzten die Schreibtischarbeit durch Interviews und Web-Umfragen mit Systemintegratoren, Steuerungssystemanbietern und Betriebsleitern bei großen Drittlogistikanbietern in Nordamerika, Europa, China und dem Golf. Diese Gespräche bestätigten regionale Kostengefälle, Betriebszyklen und Adoptionsauslöser und lieferten auch praktische Leitplanken für Sensor- und Software-Upgrade-Zyklen, die sekundäre Quellen selten abdecken.

Schreibtischforschung

Wir begannen mit globalen Paketflussdaten des Weltpostvereins, regionalen Kurierversandstatistiken des US-amerikanischen Postdienstes, Royal Mail und Japan Post sowie E-Commerce-Umsatzindizes der Konferenz der Vereinten Nationen für Handel und Entwicklung und des US-amerikanischen Volkszählungsamts, die Volumenvariablen verankern. Aus der Datenbank der Vereinten Nationen für Handelsstatistiken abgerufene Geräteimport-Export-Codes helfen uns, grenzüberschreitende Lieferwerte zu betrachten, während Tabellen des Statistischen Amts der Europäischen Union und der Internationalen Vereinigung der Robotik Produktionsfußabdrücke und Automatisierungsdurchdringung verdeutlichen. Über Questel abgerufene Patente veranschaulichen aufkommende Sortergeometrien, die zukünftige Preiskurven beeinflussen. Jahresberichte, Investorenpräsentationen und Pressemitteilungen börsennotierter Integratoren liefern durchschnittliche Verkaufspreise und Kapazitätsspezifikationen. Die zitierten Quellen sind illustrativ; viele weitere öffentliche und abonnementbasierte Datensätze wurden zur Validierung und Klärung geprüft.

Marktgrößenbestimmung und Prognose

Paketvolumina nach Land bilden den Top-down-Nachfragepool, den wir aus Poststatistiken und E-Commerce-Paketindizes rekonstruieren und dann mithilfe von Durchdringungsraten, die während Expertengesprächen vereinbart wurden, in Sorternachfrage umrechnen. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen bestätigt, bei denen Stichproben aus durchschnittlichem Verkaufspreis multipliziert mit installierten Sorterzahlen aus börsennotierten Anbietern und wichtigen Hub-Ankündigungen entnommen werden, um die Gesamtwerte zu verfeinern. Zu den Schlüsselvariablen im Modell gehören durchschnittlich verarbeitete Pakete pro Sorter pro Stunde, Automatisierungsanteil bei neuen Hub-Bauten, regionale Arbeitskostensteigerung und Sorter-Ersatzintervalle. Eine multivariate Regression mit Paketwachstum und Lohninflation als führenden Indikatoren generiert die Prognose für 2025–2030; Szenarioanalysen passen sich an makroökonomische Handelsschocks an. Datenlücken bei Anbieter-Zusammenfassungen werden durch kalibrierte Verhältnisse aus ähnlichen Anlagenarchetypen überbrückt, bevor die endgültige Aggregation erfolgt.

Datenvalidierung und Aktualisierungszyklus

Triangulation, Varianzmarkierungen und Peer-Review gehen der Freigabe voraus. Die Ergebnisse werden mit unabhängigen Versand-, Investitionsausgaben- und Stückliefersignalen verglichen; Anomalien lösen erneute Kontaktaufnahmen aus. Mordor aktualisiert die Modelle jedes Jahr und gibt Zwischenaktualisierungen heraus, wenn politische Änderungen oder große Unternehmensinvestitionen die Ausgangslage wesentlich verändern, und ein Analyst überprüft die Zahlen unmittelbar vor der Lieferung.

Warum die Ausgangslage von Mordor für Paketsortieranlagen zuverlässig bleibt

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Basisjahre und Preisreferenzen wählen.

Kapazitätsgrenzen, Einbeziehung von Nachrüstungssoftware und Prognoseintervalle vergrößern die Lücke weiter.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,96 Mrd. (2025) | ||

| USD 2,15 Mrd. (2024) | Globale Unternehmensberatung A | Schließt Postexpress-Hubs aus und wird alle zwei Jahre aktualisiert, sodass der Volumenzuwachs aus der Spitzensaison 2024 fehlt |

| USD 2,0 Mrd. (2023) | Marktprognostiker B | Verwendet einen einzigen globalen durchschnittlichen Verkaufspreis ohne regionale Mischungsanpassung und stützt sich auf Anbieter-Pressemitteilungen für Basisvolumina |

Der Vergleich zeigt, dass sich die Zahlen, sobald Umfangsbreite, zeitnahe Aktualisierung und regionale Preisunterschiede aufeinander abgestimmt sind, dem ausgewogenen Mittelpunkt von Mordor annähern. Entscheidungsträger erhalten daher eine transparente, reproduzierbare Ausgangslage, die auf klar definierten Variablen basiert und in einem vorhersehbaren Rhythmus aktualisiert wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Paketsortieranlagen?

Der Markt beläuft sich im Jahr 2026 auf USD 3,14 Milliarden.

Wie schnell wird der Markt für Paketsortieranlagen wachsen?

Der Umsatz soll mit einem CAGR von 5,97 % steigen und bis 2031 USD 4,19 Milliarden erreichen.

Welche Region führt bei Investitionen in Paketsortieranlagen?

Asien-Pazifik dominiert mit einem Marktanteil von 41,20 % im Jahr 2025, angetrieben durch die rasche Expansion des E-Commerce.

Welcher Sortertyp wächst am schnellsten?

Kipptablett-Systeme verzeichnen zwischen 2026 und 2031 den höchsten CAGR von 7,68 % dank ihrer Vielseitigkeit.

Warum steigen die Softwareumsätze schneller als die Hardware-Umsätze?

Betreiber betrachten KI-gesteuerte Lagerverwaltungs-Ausführungssystem-Plattformen als den effizientesten Weg, den Durchsatz ohne kostspielige physische Erweiterungen zu steigern, was einen CAGR von 7,95 % für Software ergibt.

Wie überwinden kleine und mittlere Unternehmen hohe Investitionsausgaben-Hürden?

Robotik-als-Dienstleistung-Modelle wandeln Automatisierung in eine nutzungsabhängige Ausgabe um, senken den anfänglichen Kapitalbedarf erheblich und erleichtern Technologie-Erneuerungszyklen.

Seite zuletzt aktualisiert am: