Größe und Marktanteil des Rechenzentrumsprozessormarkts

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

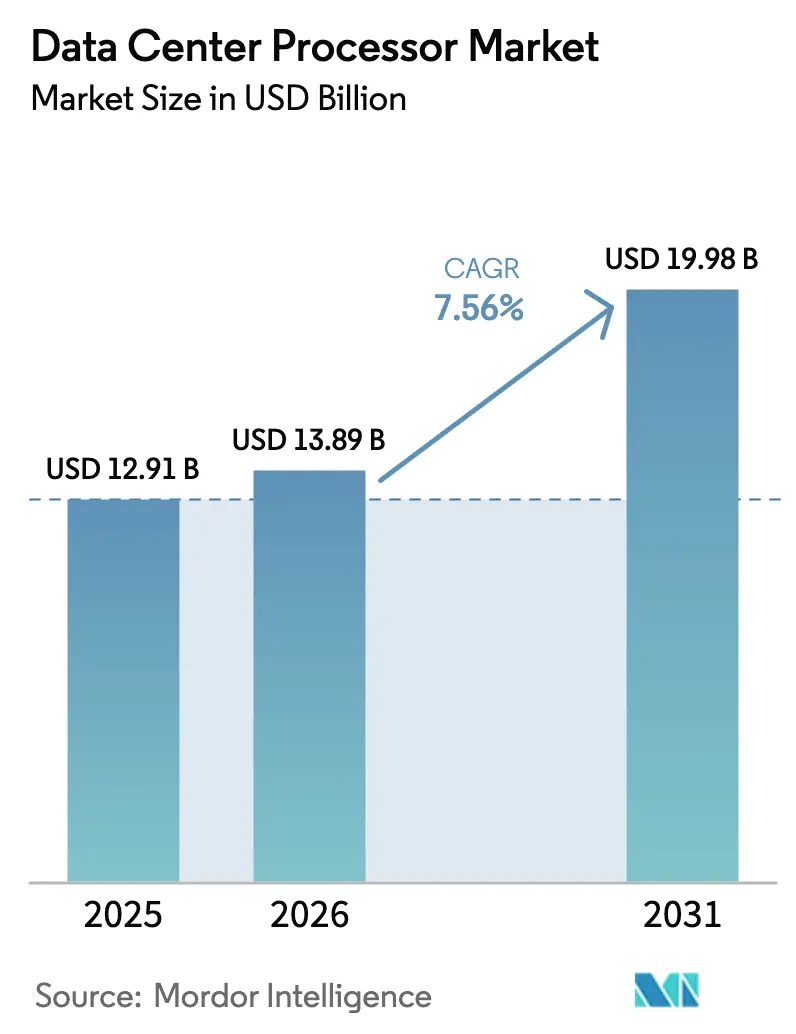

| Marktgröße (2026) | 13.89 Milliarden US-Dollar |

| Marktgröße (2031) | 19.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

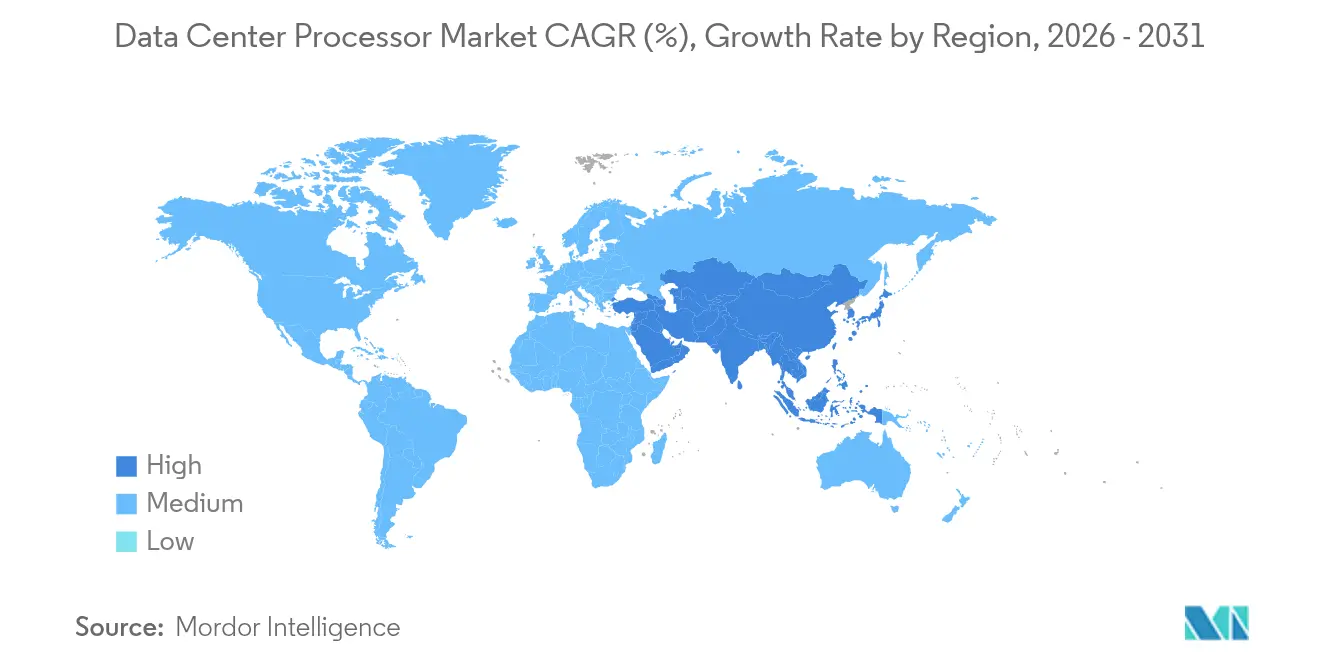

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrumsprozessormarkts von Mordor Intelligence

Die Größe des Rechenzentrumsprozessormarkts wird im Jahr 2026 auf 13,89 Milliarden USD geschätzt, ausgehend von einem Wert von 12,91 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 19,98 Milliarden USD, was einer CAGR von 7,56 % über den Zeitraum 2026–2031 entspricht. Wachsende Workloads im Bereich Künstliche Intelligenz (KI), der Schwenk zu energieeffizienten Architekturen und regionale Halbleiteranreize gestalten die globale Nachfrage neu. Spezialisierte Beschleuniger, darunter GPUs und ARM-basierte CPUs, beseitigen die durch generative KI entstandenen Rechenengpässe, während Exportkontrollen die architektonische Diversifizierung vorantreiben. Edge- und Mikro-Rechenzentren gewinnen an Dynamik, da latenzempfindliche Inferenz die Rechenleistung näher an die Nutzer verlagert, und Nachhaltigkeitsvorgaben beschleunigen die Einführung von Prozessoren mit hoher Kernanzahl. Lieferkettenengpässe bei der CoWoS-Verpackung und Hochbandbreitenspeicher bleiben die wichtigsten Gegenwindfaktoren, doch Kapazitätserweiterungen führender Halbleiterhersteller und Speicherproduzenten signalisieren eine schrittweise Entspannung nach 2026.

Wichtigste Erkenntnisse des Berichts

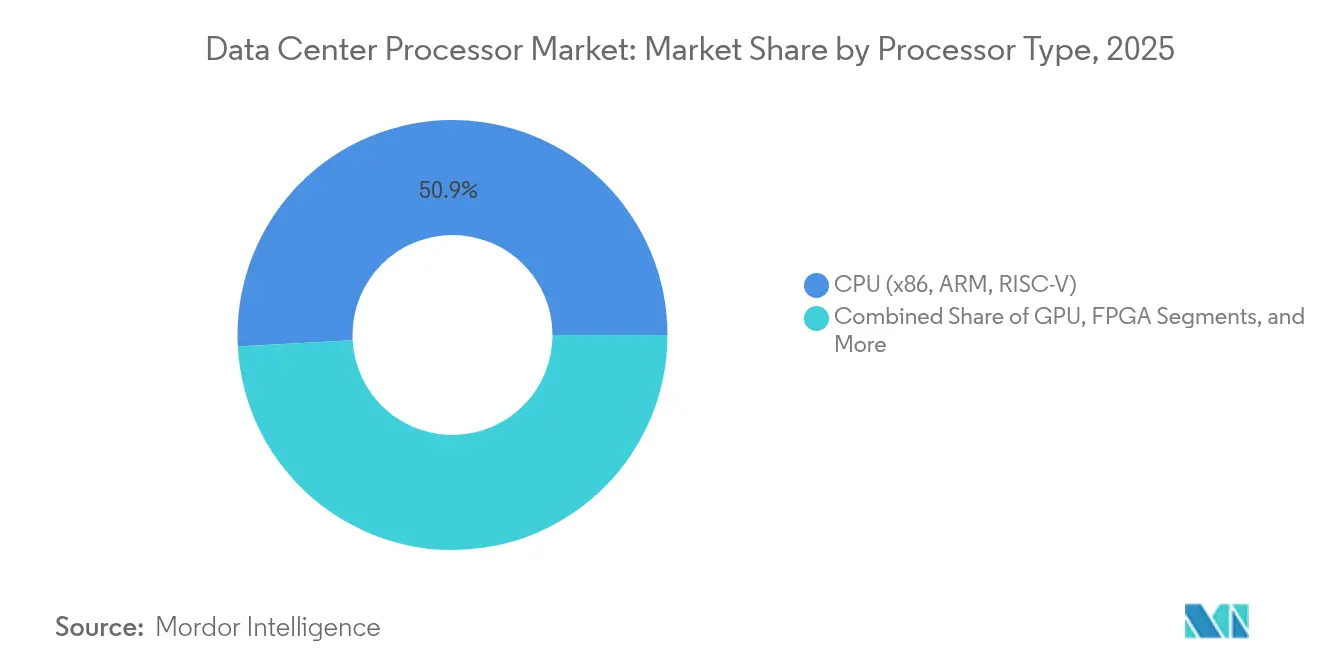

- Nach Prozessortyp hielten CPUs im Jahr 2025 einen Marktanteil von 50,85 % am Rechenzentrumsprozessormarkt, während GPUs bis 2031 voraussichtlich mit einer CAGR von 12,32 % wachsen werden.

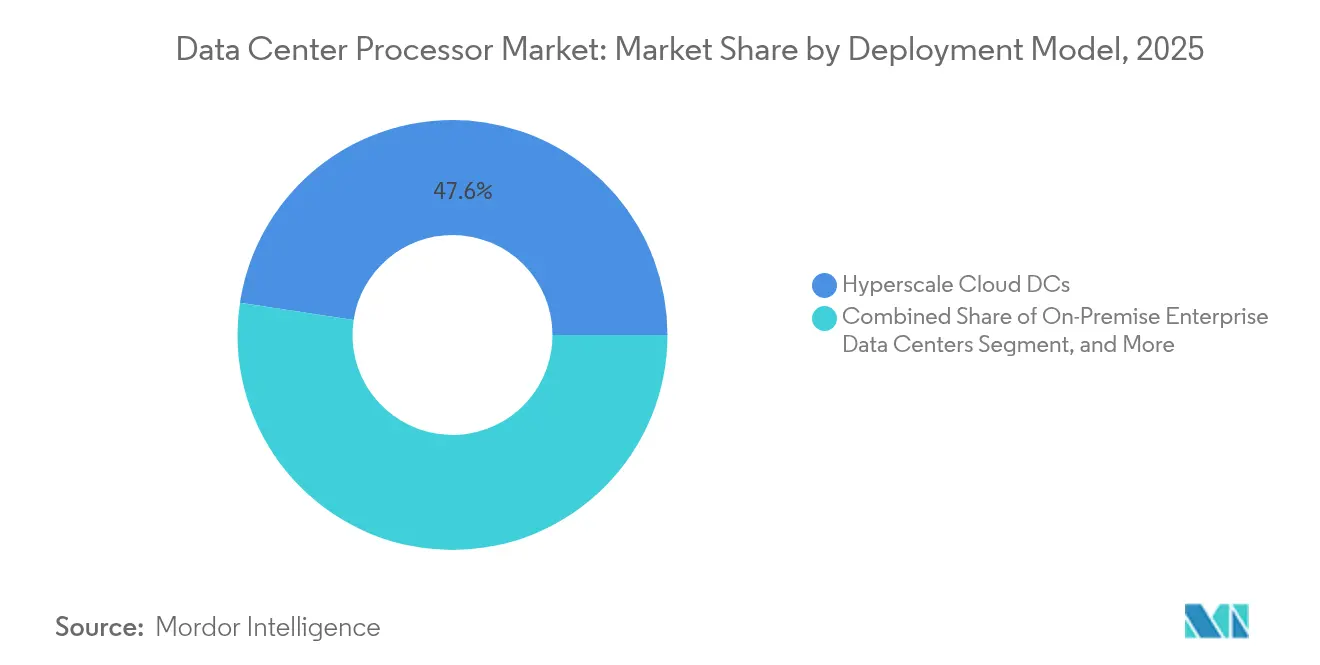

- Nach Bereitstellungsmodell führten Hyperscale-Cloud-Rechenzentren im Jahr 2025 mit einem Umsatzanteil von 47,60 %; Edge- und Mikro-Rechenzentren sollen bis 2031 mit einer CAGR von 14,55 % expandieren.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 38,05 % der Größe des Rechenzentrumsprozessormarkts auf KI/Deep Learning, während Hochleistungsrechnen/wissenschaftliches Rechnen mit einer CAGR von 11,03 % bis 2031 voranschreitet.

- Nach Endbenutzerbranche trug IT und Telekommunikation im Jahr 2025 einen Anteil von 34,10 % zur Größe des Rechenzentrumsprozessormarkts bei; für das Gesundheitswesen und die Biowissenschaften wird eine CAGR von 9,12 % prognostiziert.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 27,45 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,06 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Rechenzentrumsprozessormarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hyperscale-KI-Workloads erhöht die GPU- und ASIC-Nachfrage in nordamerikanischen Cloud-Clustern | 2.8% | Nordamerika, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung ARM-basierter CPUs bei chinesischen Hyperscalern zur Optimierung der Gesamtbetriebskosten | 1.4% | China, Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| SmartNIC/DPU-Integration zur Entlastung des Netzwerks und Reduzierung der Latenz in Edge-Rechenzentren | 1.1% | Global, konzentriert an Edge-Standorten | Mittelfristig (2–4 Jahre) |

| Staatlich subventionierte Halbleiterfabriken im asiatisch-pazifischen Raum erweitern das lokale Angebot an Server-CPUs | 0.9% | Asiatisch-pazifischer Raum, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Schnelle Erneuerungszyklen für PCIe Gen5- und CXL-fähige Prozessoren in europäischen Colocation-Standorten | 0.7% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben treiben den Wechsel zu energieeffizienten CPUs mit hoher Kernanzahl in den nordischen Ländern voran | 0.5% | Nordische Region, EU-Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hyperscale-KI-Workloads steigert GPU- und ASIC-Nachfrage

Die Rechenanforderungen für das Training und die Inferenz großer Sprachmodelle stiegen im Jahr 2025 stark an, was Cloud-Betreiber dazu veranlasste, nahezu die gesamte Kapazität fortschrittlicher Verpackungslinien für GPUs mit Hochbandbreitenspeicher zu reservieren. Die Rack-Leistungsdichte überschritt in mehreren Hyperscale-Clustern 100 kW, was Rechenzentrumsdesigns zur Umstellung auf Flüssigkühlung zwang. Kapitalzusagen führender Anbieter übersteigen 80 Milliarden USD für neue KI-fähige Campusse und unterstreichen ein strukturelles statt zyklisches Nachfragemuster.[1]Microsoft, „Investitions-Faktenblatt zur KI-Rechenzentrumserweiterung”, microsoft.com Rechenzentrumsbetreiber betrachten diesen Wandel als dauerhaften architektonischen Neustart, der auf beschleunigtes Rechnen ausgerichtet ist.

Einführung ARM-basierter CPUs bei chinesischen Hyperscalern senkt Gesamtbetriebskosten

Chinesische Cloud-Plattformen weiteten den Einsatz von ARM-Servern aus, nachdem Leistungsgewinne und Energieeinsparungen in Produktionsdatenbanken validiert wurden. Parallel dazu traten einheimische RISC-V-Designs in Pilotphasen ein, was nationale Strategien zur Halbleiterunabhängigkeit unterstreicht. Marktanalysten erwarten, dass ARM bis 2026 die Hälfte der Cloud-CPU-Lieferungen erreichen wird, was auf dauerhafte Veränderungen in den Beschaffungspräferenzen über China hinaus hindeutet, da öffentliche Clouds weltweit kerndichte ARM-Plattformen für Container-Workloads testen.

SmartNIC/DPU-Integration reduziert Latenz in Edge-Rechenzentren

Datenverarbeitungseinheiten (DPUs) lagern Verschlüsselung, Speicherung und Netzwerkvirtualisierung aus und reduzieren den CPU-Overhead in Feldversuchen um bis zu 70 %. Edge-Standorte setzen DPUs ein, um 100-Gbps-Verbindungen aufrechtzuerhalten und gleichzeitig eine deterministische Latenz für Echtzeit-Analysen zu gewährleisten. Untersuchungen zeigen, dass der Durchsatz von Key-Value-Speichern unter optimierten SmartNIC-Konfigurationen um mehr als das Vierfache steigt – ein Gewinn, der neue Serviceumsätze am Netzwerk-Edge erschließt. Die Implementierungskomplexität sinkt mit der Reifung der Software-Ökosysteme, was die Einführung im Mainstream beschleunigt.

Staatlich subventionierte Halbleiterfabriken erhöhen das lokale Server-CPU-Angebot

Regierungen im asiatisch-pazifischen Raum weiteten Anreizprogramme aus, um Kapazitäten für Logik der nächsten Generation und Verpackung zu sichern. Japan stellte 4,9 Milliarden USD für eine fortschrittliche Fabrik bereit, die Server-Chips mit 6-nm-Strukturen und feiner bereitstellen wird, während Südkorea einen GPU-Entwicklungsplan im Wert von 1,1 Milliarden USD auflegte. Diese Maßnahmen stützen die langfristige Versorgungsresilienz und ermöglichen es regionalen Cloud- und Colocation-Anbietern, auf fortschrittliche Prozessoren mit reduziertem geopolitischen Risiko und niedrigeren Logistikkosten zuzugreifen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende CoWoS- und HBM-Verpackungsengpässe begrenzen GPU-Lieferungen | -1.8% | Global, konzentriert in Taiwan | Kurzfristig (≤ 2 Jahre) |

| Kühl- und Leistungsdichtebeschränkungen in veralteten On-Premise-Einrichtungen | -1.2% | Global, reife Märkte | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für fortschrittliche KI-Prozessoren nach China stören globale Lieferketten | -0.9% | Global, China-fokussiert | Mittelfristig (2–4 Jahre) |

| Mangel an Firmware- und Kernel-Fachkräften für heterogene DPU-Architekturen | -0.6% | Global, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CoWoS- und HBM-Engpässe begrenzen GPU-Lieferungen

Das Stapeln durch Siliziumdurchkontaktierungen und die Verpackung von Hochbandbreitenspeicher skalieren langsamer als die Front-End-Wafer-Kapazität, was die Verfügbarkeit von KI-Beschleunigern der Spitzenklasse einschränkt.[2]SK Hynix, „HBM-Versorgungsstatus”, skhynix.com Führende Halbleiterhersteller melden vollständige Auftragsbücher bis 2026, während Speicheranbieter ausverkaufte Kontingente signalisieren. Der Engpass verlängert die Lieferzeiten für Flaggschiff-GPUs auf neun Monate und begrenzt das kurzfristige Umsatzpotenzial für Cloud-Betreiber, die KI-Cluster erweitern möchten.[3]NVIDIA Corporation, „CoWoS-Kapazitätszuteilungs-Update”, nvidia.com

Kühl- und Leistungsdichtebeschränkungen in veralteten Einrichtungen

Herkömmliche On-Premise-Rechenzentren, die für Racks unter 12 kW ausgelegt sind, haben Schwierigkeiten, moderne Beschleuniger mit mehr als 700 W pro Sockel zu betreiben. Luftgekühlte Systeme erreichen schnell thermische Grenzen, was zu höherem Energieverbrauch und ungenutzter Kapazität führt. Betreiber stehen vor schwierigen Nachrüstungsökonomien und entscheiden sich häufig für Neubauten, die Flüssigkühlkreisläufe und Hochspannungsstromverteilung unterstützen. Die Kapitalbelastung verlangsamt die Migration für Unternehmen mit veralteten Anlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: GPU-Beschleunigung erschließt Wachstumspotenzial

Die Größe des Rechenzentrumsprozessormarkts für CPUs blieb im Jahr 2025 dominant, doch GPUs verzeichneten mit einer CAGR von 12,32 % die schnellste Expansion, was die unaufhörliche KI-Trainingsnachfrage widerspiegelt. GPUs integrieren Tausende von Kernen und Hochbandbreitenspeicher, die eine erhebliche Leistung pro Watt für Tensoroperationen liefern. Lieferengpässe bestehen weiterhin, da führende GPU-Anbieter fortschrittliche Verpackungslinien reservieren, doch zusätzliche CoWoS-Kapazitäten, die für 2027 geplant sind, sollten die Nachfrage schrittweise ausgleichen. ARM-basierte CPUs und benutzerdefinierte Beschleuniger von Hyperscalern diversifizieren die Rechenoptionen und erzeugen Wettbewerbsdruck auf traditionelle x86-Anbieter. FPGA- und ASIC-Produkte gewinnen ebenfalls Marktanteile in spezialisierten Workloads, bei denen deterministische Latenz die Allzweckflexibilität überwiegt.

Eine zweite Welle heterogener Architekturen entsteht, da CPU-, GPU- und DPU-Roadmaps um Chiplet-Topologien konvergieren. Cloud-Betreiber bewerten diese Entwicklungen, um Anwendungskerne mit den niedrigsten Gesamtbetriebskosten abzugleichen. Das Ergebnis ist eine differenzierte Beschaffungslandschaft, in der Leistungsdichte, thermische Effizienz und die Breite des Software-Ökosystems die Plattformauswahl stärker bestimmen als Einzelthread-Ergebnisse.

Nach Anwendung: KI und Hochleistungsrechnen konvergieren

KI/Deep Learning hielt im Jahr 2025 den größten Anteil von 38,05 % an der Größe des Rechenzentrumsprozessormarkts, angetrieben durch Modelltraining, das quadratisch mit der Parameteranzahl skaliert. Hochleistungsrechnen/wissenschaftliches Rechnen zeigt mit 11,03 % die höchste CAGR, da Exascale-Programme hybride CPU-GPU-Knoten einsetzen, die sowohl Gleitkomma- als auch Matrixberechnungen verarbeiten. Die Konvergenz verwischt historische Unterschiede zwischen Supercomputing und KI-Diensten und fördert das Co-Design von Hardware- und Software-Stacks. Datenanalyse behält eine stetige Dynamik, doch ein zunehmender Anteil analytischer Pipelines integriert maschinelles Lernen für Inferenz, was die Nachfrage nach Engines mit gemischter Präzision erhöht.

Netzwerk- und Speicher-Offload-Workloads wechseln zu DPUs, die CPU-Zyklen für umsatzgenerierende Aufgaben freisetzen, während Grafikvirtualisierung neue Streaming-Workloads in kreativen Anwendungen und Metaverse-Anwendungen unterstützt. Diese Verschiebungen fördern die domänenübergreifende Wiederverwendung von Silizium, was Anwendungskategorien weiter vermischt und die gesamte adressierbare Marktchance verbreitert.

Nach Bereitstellungsmodell: Edge gewinnt an Geschwindigkeit

Hyperscale-Cloud beherrscht weiterhin 47,60 % des Umsatzes, doch Edge- und Mikro-Architekturen werden voraussichtlich mit einer CAGR von 14,55 % übertreffen, da Unternehmen nutzernahe Inferenz anstreben, um strenge Latenzanforderungen zu erfüllen. Mikro-Rechenzentren arbeiten typischerweise mit einer Energienutzungseffizienz unter 1,05 und unterstützen Flüssigkühlung auf Rack-Ebene, was Rechenleistung näher an industrielle IoT-Endpunkte und 5G-Basisstationen bringt. Hybridmodelle verteilen Workloads auf On-Premise-, Colocation-, Cloud- und Edge-Ressourcen und erzielen Resilienz und Kostenoptimierung. Colocation-Anbieter beschleunigen die Expansion mit KI-fähigen Hallen und sofort einsatzbereiten Flüssigkühlkreisläufen und bieten einen attraktiven Migrationspfad für Unternehmen, die keine neuen Einrichtungen bauen möchten.

Veraltete Unternehmens-Campusse stehen vor Upgrade-Weichenstellungen, da die thermische Designleistung von Prozessoren steigt. Einige Unternehmen setzen kleinere GPU-Pods On-Premise für datenschutzsensible Workloads ein und lagern Spitzenanforderungen in die Cloud aus. Dieses ausgewogene Modell unterstützt flexible Budgets und Risikomanagement.

Nach Endbenutzerbranche: Gesundheitswesen beschleunigt sich

IT und Telekommunikation behielten im Jahr 2025 die führende Umsatzposition mit 34,10 %, doch für das Gesundheitswesen und die Biowissenschaften wird die schnellste CAGR von 9,12 % prognostiziert. Diagnostische Bildanalyse, Genomik und Arzneimittelentwicklung treiben die Nachfrage nach On-Device-Inferenz und GPUs mit hohem Speicher an. BFSI hält Investitionen in Betrugsanalyse und Niedriglatenz-Handel aufrecht, während Regierungsbehörden Cybersicherheit und Überwachungs-Workloads priorisieren. Fertigungsunternehmen wenden vorausschauende Wartung durch Edge-Inferenz an, die Ausfallzeiten minimiert, und Einzelhändler setzen auf Echtzeit-Empfehlungsmaschinen. Insgesamt unterstreicht die vertikale Einführung die breite Relevanz von beschleunigtem Rechnen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 den größten Umsatz dank Hyperscaler-Investitionen und einem reifen Cloud-Ökosystem. Milliardenschwere Expansionsprojekte, darunter KI-optimierte Campusse mit Kern- oder erneuerbarer Energie, festigen die regionale Dominanz. Politische Anreize im Rahmen des CHIPS and Science Act katalysieren die inländische Fertigung fortschrittlicher Knoten und verringern die langfristige Versorgungsanfälligkeit. Kanadas KI-Forschungscluster ziehen ebenfalls neue Colocation-Bauten an, die Flüssigkühlung und dichte GPU-Einschübe integrieren.

Der asiatisch-pazifische Raum weist mit einer CAGR von 8,06 % die stärkste Wachstumsdynamik auf. Fertigungssubventionen in Japan, Südkorea und Taiwan senken die Kostenstrukturen für lokale Betreiber, während chinesische Anbieter durch ARM- und RISC-V-Einsätze auf architektonische Eigenständigkeit hinarbeiten. Südostasiatische Länder werben mit Steuervergünstigungen und Zusagen für erneuerbare Energien um Cloud-Anbieter und positionieren die Region als aufstrebenden Hotspot für Edge-Computing.

Europa legt den Schwerpunkt auf Nachhaltigkeit, wobei nordische Standorte reichlich vorhandene Wasserkraft nutzen, um attraktive Gesamtbetriebskosten anzubieten. Die Berichtspflichten der Europäischen Union zu Energie- und Wassereffizienz schaffen Anreize für Prozessoren mit hoher Kernanzahl und niedrigem Stromverbrauch sowie für fortschrittliche Flüssigkühlung. Die Märkte im Nahen Osten und in Afrika wachsen ausgehend von einer kleinen Basis schnell, was durch wegweisende Investitionen in Saudi-Arabien unterstrichen wird, die erneuerbare Energie mit GPU-Clustern der nächsten Generation verbinden.

Wettbewerbslandschaft

Der Rechenzentrumsprozessormarkt weist eine moderate Konzentration auf, da traditionelle x86-Anbieter mit ARM-, GPU- und Custom-ASIC-Herausforderern konfrontiert sind. Intel und AMD verfügen über große installierte CPU-Basen, doch die proprietären Silizium-Programme der Hyperscaler verwässern den künftigen Marktanteil. NVIDIAs Führungsposition bei KI-Beschleunigern sichert langfristige Liefervereinbarungen und zwingt Wettbewerber zur Differenzierung durch Preis, Energieeffizienz und Ökosystemtiefe.

Strategische Kooperationen nehmen zu. Chiplet-Verbindungsstandards fördern Multi-Vendor-Baugruppen, die CPU-, GPU- und DPU-Kacheln kombinieren. Halbleiterhersteller erweitern fortschrittliche Verpackungsdienstleistungen und senken die Eintrittsbarrieren für fablose Neueinsteiger. Risikokapital fließt in Startups, die sich auf Transformer-Inferenz-Chips und speichergebundene Verarbeitung spezialisieren.

Exportkontrollen treiben die Regionalisierung von Lieferketten voran. Chinesische Unternehmen investieren in inländische Halbleiterfabriken und alternative Architekturen, während westliche Betreiber die Beschaffung auf mehrere Halbleiterhersteller diversifizieren. Komponentenknappheit zwingt zu einer engeren Abstimmung zwischen Server-Anbietern und Speicherherstellern, um HBM-Kontingente zu sichern. Die nächste Wettbewerbsphase hängt davon ab, Leistungsgewinne pro Watt zu erzielen und gleichzeitig das Lieferkettenrisiko zu mindern.

Marktführer in der Rechenzentrumsprozessorbranche

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices Inc.

Xilinx Inc.

Arm Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: NVIDIA sicherte sich Wistrons KI-Server-Kapazität bis 2026 und ermöglicht damit eine Produktion von 240.000 Blackwell-basierten Systemen pro Quartal.

- Juni 2025: Südkorea stellte eine GPU-Initiative im Wert von 1,1 Milliarden USD vor, die von regionalen Technologieunternehmen geleitet wird, um inländische KI-Fähigkeiten zu stärken.

- Juni 2025: AMD schloss sich mit DigitalOcean zusammen, um Cloud-GPU-Dienste für KI-Workloads im globalen Netzwerk des Anbieters einzuführen.

- Juni 2025: KDDI wählte die Plattform von HPE mit NVIDIA Blackwell GPUs für eine Einrichtung in Osaka aus, die hybride Luft- und Flüssigkühlung einsetzt.

- Mai 2025: DataVolt aus Saudi-Arabien vereinbarte einen Kauf im Wert von 20 Milliarden USD mit Supermicro zum Aufbau von KI-Rechenzentren im gesamten Königreich.

- April 2025: SoftBank schloss eine Übernahme von Ampere Computing für 6,5 Milliarden USD ab und stärkte damit seine Position bei ARM-basierten Server-Prozessoren.

- April 2025: TSMC bestätigte eine dritte Fabrik in Arizona im Wert von mehr als 65 Milliarden USD, unterstützt durch bis zu 6,6 Milliarden USD an Mitteln aus dem CHIPS Act.

- März 2025: Alibaba stellte den XuanTie C930 RISC-V-Prozessor für Hochleistungsrechnen vor und förderte damit die inländische Halbleiterunabhängigkeit.

- Februar 2025: Intel brachte drei Xeon-6-Modelle auf den Markt, darunter den 128-Kern-6980P, der als Host-CPU in NVIDIAs DGX B300 KI-System debütierte.

- Februar 2025: Japan genehmigte Anreize in Höhe von 4,9 Milliarden USD für TSMCs zweite Kumamoto-Anlage, die auf die 6-nm-Produktion ausgerichtet ist.

Berichtsumfang des globalen Rechenzentrumsprozessormarkts

Ein Rechenzentrumsprozessor ist eine Schlüsselkomponente einer Recheninfrastruktur. Es handelt sich um einen Hochleistungschip, der verschiedene Aufgaben ausführt, darunter arithmetische, logische und Ein-/Ausgabeoperationen.

Der Rechenzentrumsprozessormarkt ist segmentiert nach Prozessortyp (CPU [Zentralprozessor], GPU [Grafikprozessor], FPGA [feldprogrammierbares Gate-Array], ASIC [anwendungsspezifische integrierte Schaltung] nur KI-dedizierte Beschleuniger und Netzwerkbeschleuniger [Smart NIC und DPUs]), Anwendung (Künstliche Intelligenz [Deep Learning & maschinelles Lernen], Datenanalyse/Grafik und Hochleistungsrechnen [HPC]/wissenschaftliches Rechnen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Der Bericht bietet die Marktgröße und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| CPU (x86, ARM, RISC-V) |

| GPU |

| FPGA |

| ASIC (KI-dedizierte Beschleuniger) |

| SmartNIC/Datenverarbeitungseinheiten (DPUs) |

| Künstliche Intelligenz/Deep Learning |

| Datenanalyse und Grafik |

| Hochleistungsrechnen (HPC)/Wissenschaftliches Rechnen |

| Netzwerk- und Speicher-Offload |

| Cloud-native Workloads |

| On-Premise-Unternehmensrechenzentren |

| Colocation-Einrichtungen |

| Hyperscale-Cloud-Rechenzentren |

| Edge- und Mikro-Rechenzentren |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Fertigung und Industrie |

| Einzelhandel und E-Commerce |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Prozessortyp | CPU (x86, ARM, RISC-V) | ||

| GPU | |||

| FPGA | |||

| ASIC (KI-dedizierte Beschleuniger) | |||

| SmartNIC/Datenverarbeitungseinheiten (DPUs) | |||

| Nach Anwendung | Künstliche Intelligenz/Deep Learning | ||

| Datenanalyse und Grafik | |||

| Hochleistungsrechnen (HPC)/Wissenschaftliches Rechnen | |||

| Netzwerk- und Speicher-Offload | |||

| Cloud-native Workloads | |||

| Nach Bereitstellungsmodell | On-Premise-Unternehmensrechenzentren | ||

| Colocation-Einrichtungen | |||

| Hyperscale-Cloud-Rechenzentren | |||

| Edge- und Mikro-Rechenzentren | |||

| Nach Endbenutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Fertigung und Industrie | |||

| Einzelhandel und E-Commerce | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rechenzentrumsprozessormarkt derzeit?

Der Rechenzentrumsprozessormarkt beläuft sich im Jahr 2026 auf 13,89 Milliarden USD und soll bis 2031 einen Wert von 19,98 Milliarden USD erreichen.

Welche Prozessorkategorie wächst am schnellsten?

GPUs verzeichnen mit einer CAGR von 12,32 % das höchste Wachstum, da KI-Training und Inferenz-Workloads massiv parallele Architekturen erfordern.

Warum sind Edge-Rechenzentren für Prozessoren wichtig?

Edge-Einrichtungen unterstützen latenzempfindliche KI-Inferenz und bieten energieeffiziente Mikro-Footprints, was eine CAGR von 14,55 % bei Edge-Bereitstellungen antreibt.

Wie wirken sich Exportkontrollen auf die Prozessorversorgung aus?

Beschränkungen für fortschrittliche KI-Chips nach China stören globale Lieferketten und fördern inländische Alternativen, was die Markt-CAGR um geschätzte 0,9 % reduziert.

Welche Region expandiert bei der Prozessoreinführung am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,06 %, gestützt durch staatliche Subventionen für die lokale Halbleiterfertigung und umfangreiche KI-Investitionen.

Welche Kühltechnologien setzen Rechenzentren für Hochdichte-Prozessoren ein?

Betreiber setzen zunehmend auf direkte Chip-Kühlung und Immersions-Flüssigkühlung und ersetzen damit veraltete Luftsysteme, die Racks mit mehr als 100 kW nicht bewältigen können.

Seite zuletzt aktualisiert am: