Kuchen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 102.36 Milliarden US-Dollar |

| Marktgröße (2031) | 125.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

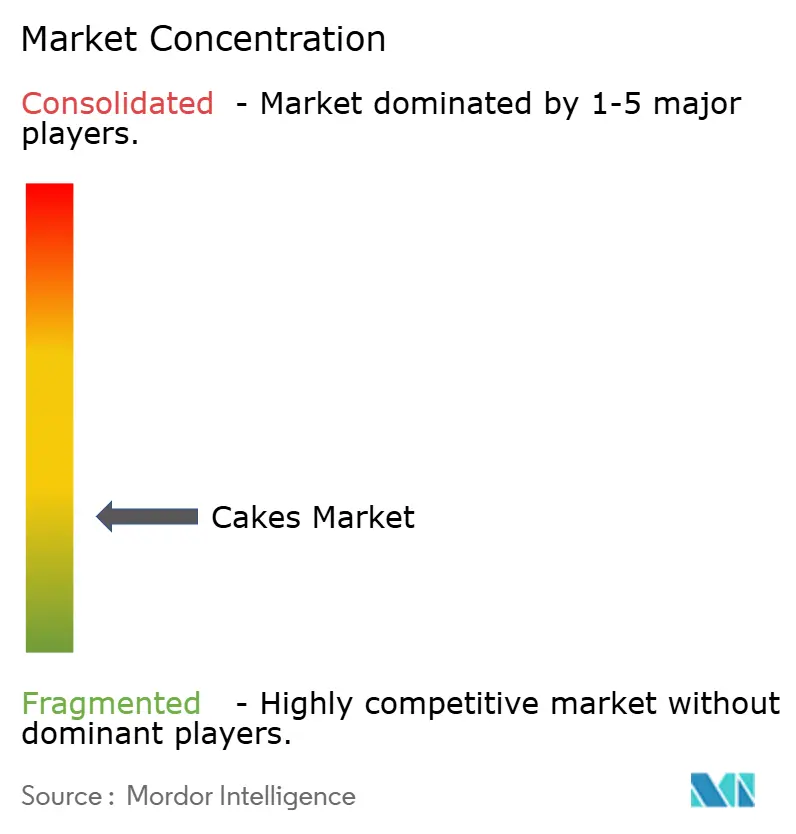

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kuchen-Marktanalyse von Mordor Intelligence

Der Kuchen-Markt wurde im Jahr 2025 auf 98,31 Milliarden USD bewertet und soll von 102,36 Milliarden USD im Jahr 2026 auf 125,38 Milliarden USD bis 2031 wachsen, was einer CAGR von 4,14 % während des Prognosezeitraums (2026–2031) entspricht. Dieses Wachstum spiegelt eine stetige und strukturell gestützte Entwicklung wider. Die Expansion des Marktes wird durch die doppelte Rolle von Kuchen als alltägliche Genussmittel und unverzichtbare Festtagsartikel angetrieben, begleitet von sich verändernden Konsummustern, die Bequemlichkeit, portionskontrollierte Formate und Premium-Erlebnisse betonen. Kuchen behalten eine starke emotionale und kulturelle Bedeutung, wobei die Nachfrage in Feiern, Geschenkanlässen und gesellschaftlichen Zusammenkünften verwurzelt ist, während sie auch beim alltäglichen Snacken und Dessertkonsum an Bedeutung gewinnen. Darüber hinaus wird das Wachstum durch zunehmende Verbraucherpräferenzen für Individualisierung, visuelle Attraktivität und erlebnisorientiertes Essen unterstützt, bei dem Kuchen nicht nur für ihren Geschmack, sondern auch für ihre Präsentation und Personalisierung geschätzt werden.

Wichtigste Erkenntnisse des Berichts

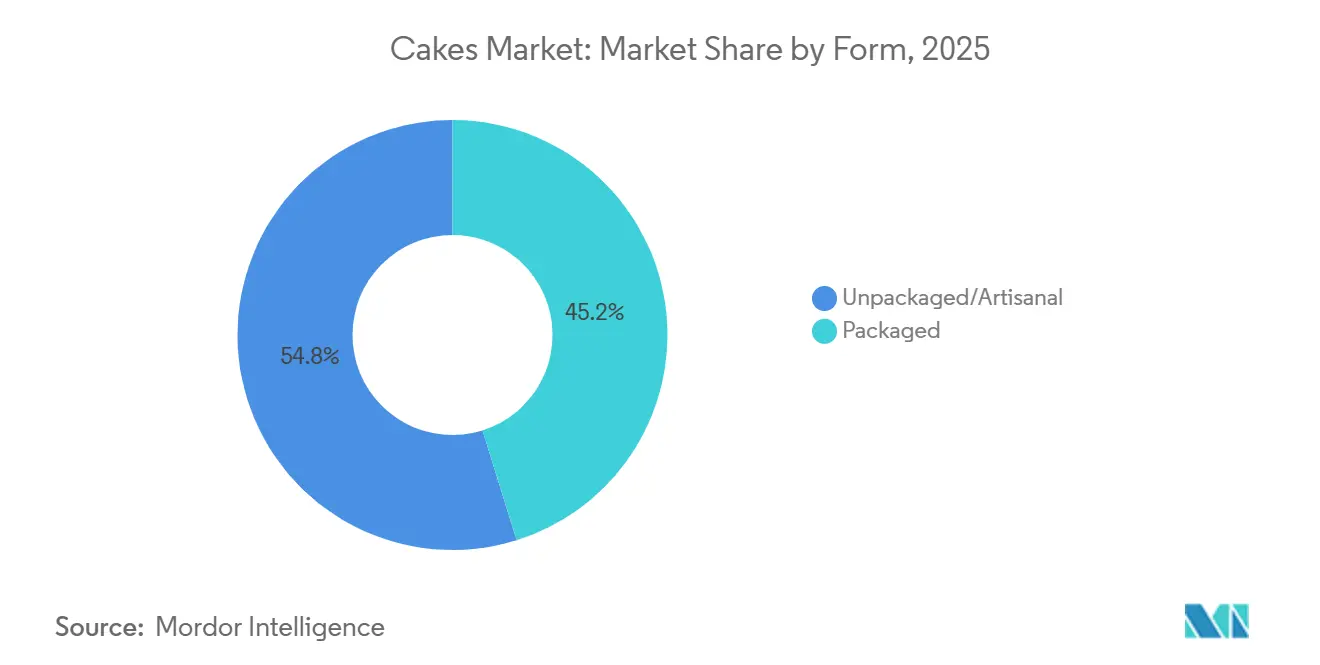

- Nach Form entfielen im Jahr 2025 54,83 % des Umsatzanteils des Kuchen-Marktes auf unverpackte/handwerkliche Formate, während verpackte Varianten auf dem Weg zu einer CAGR von 4,82 % bis 2031 sind.

- Nach Produkttyp führten Festtagskuchen mit 36,11 % des Kuchen-Marktanteils im Jahr 2025; Cupcakes werden voraussichtlich mit einer CAGR von 4,63 % bis 2031 zulegen.

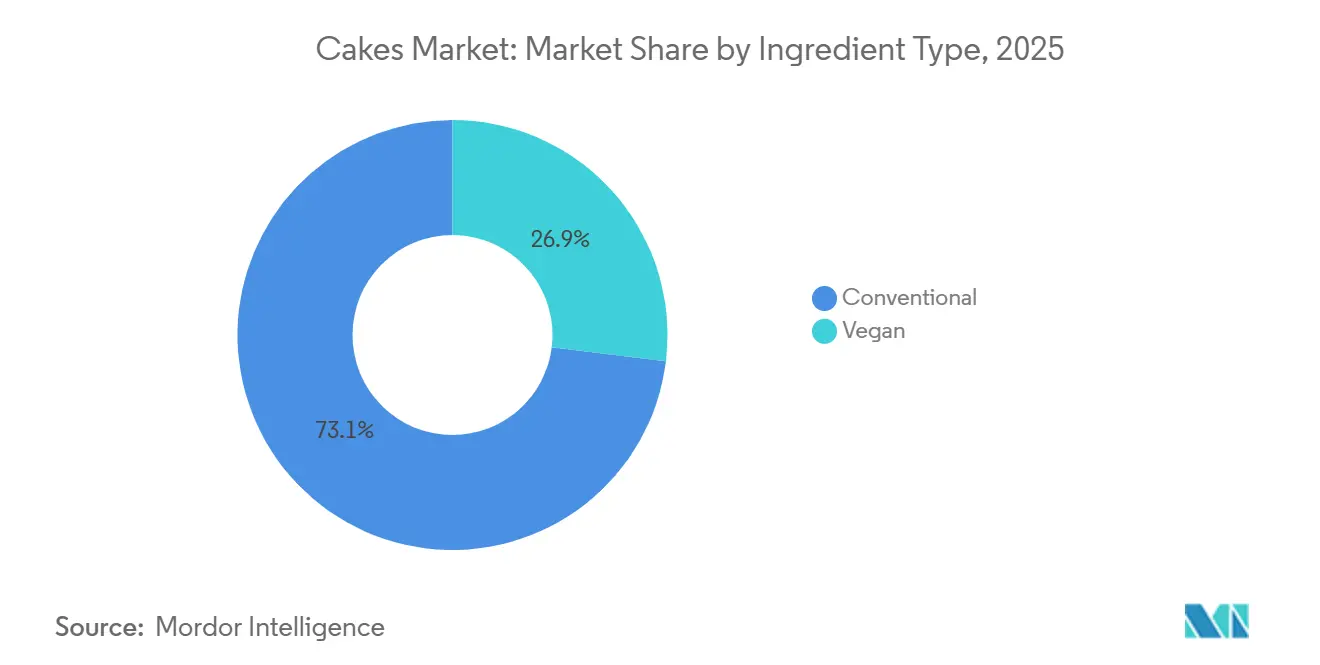

- Nach Zutatentyp dominierten konventionelle Rezepturen mit einem Anteil von 73,06 % an der Kuchen-Marktgröße im Jahr 2025, aber vegane Rezepturen schreiten mit einer CAGR von 5,45 % bis 2031 voran.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Vertriebsanteil von 42,76 %; der Online-Einzelhandel expandiert mit einer CAGR von 6,58 % auf der Grundlage von Investitionen in den Kühlketten-E-Commerce.

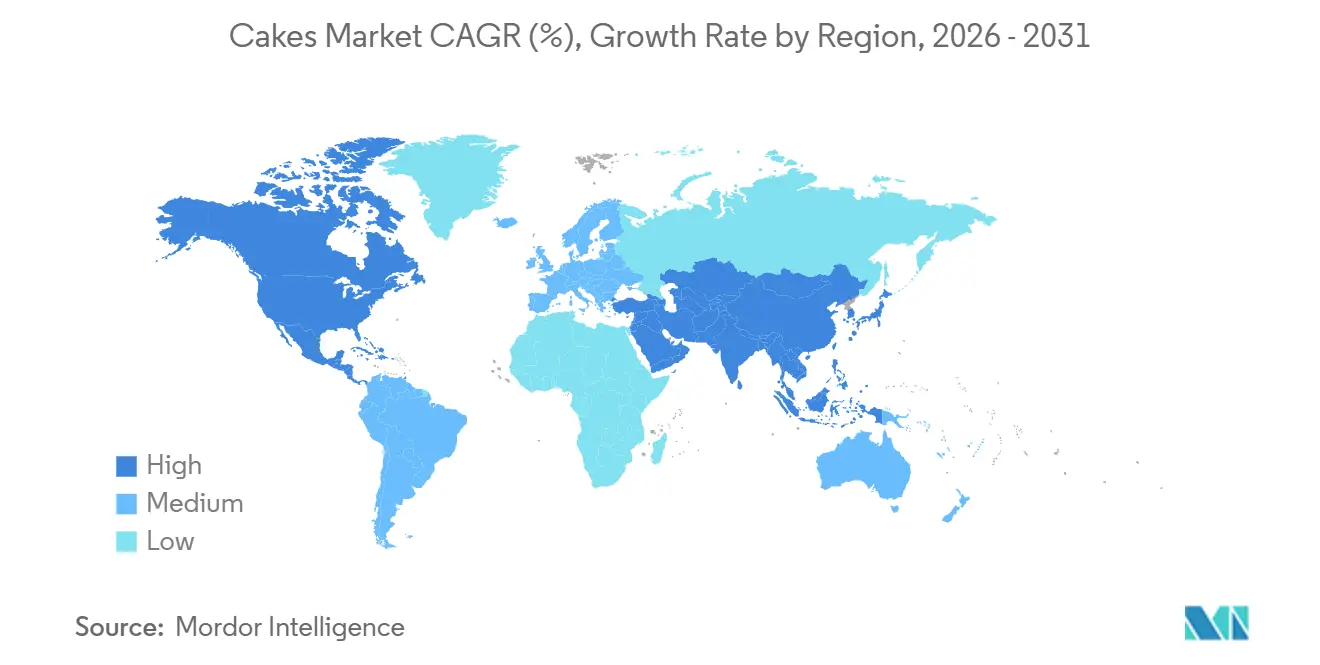

- Nach Geografie entfielen im Jahr 2025 33,87 % des globalen Umsatzes auf den Asien-Pazifik-Raum, während Südamerika voraussichtlich die schnellste CAGR von 5,91 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den Kuchenmarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für freie-von-Kuchen | +0.7% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation bei Produktgeschmacksrichtungen und -varianten | +0.6% | Global, mit früher Einführung in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Auswirkung von Feiern und festlicher Nachfrage | +0.9% | Global, mit Spitzen in Südamerika, dem Nahen Osten und Indien | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und visueller Esskultur | +0.8% | Global, mit höchster Intensität in Nordamerika, Europa und urbanem Asien | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Backtechnologie und bei Zutaten | +0.5% | Nordamerika, Europa und Großproduzenten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion handwerklicher und Premium-Kuchenangebote | +0.6% | Nordamerika, Europa, Naher Osten und wohlhabende urbane Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für freie-von-Kuchen

Die zunehmende Verbraucherpräferenz für freie-von-Kuchen, wie glutenfreie, milchfreie, eierfreie, nussfreie und allergenreduzierte Optionen, wird zu einem wichtigen Wachstumstreiber im globalen Kuchen-Markt. Dieser Trend wird maßgeblich durch ein größeres Bewusstsein für Lebensmittelallergien, Unverträglichkeiten und Verdauungsempfindlichkeiten sowie durch einen breiteren Wandel hin zu bewussten und inklusiven Essgewohnheiten beeinflusst. Verbraucher suchen nach Desserts, die eine Teilnahme an Feiern und alltäglichem Genuss ermöglichen, ohne diätetische Anforderungen zu beeinträchtigen, und positionieren freie-von-Kuchen als Mainstream-Alternative statt als Nischenangebot. Einzelhändler und Bäckereien reagieren darauf, indem sie ihre dedizierten freie-von-Produktsortimente erweitern und sich auf die Kontrolle von Kreuzkontaminationen und eine klare Kennzeichnung konzentrieren, um das Vertrauen der Verbraucher aufzubauen und Wiederholungskäufe zu fördern. Darüber hinaus erstreckt sich die Attraktivität von freie-von-Produkten mittlerweile über Personen mit medizinischen Ernährungsbedürfnissen hinaus auf Flexitarier und gesundheitsbewusste Verbraucher, die diese Produkte als sauberer und leichter verdaulich wahrnehmen.

Innovation bei Produktgeschmacksrichtungen und -varianten

Innovation bei Produktgeschmacksrichtungen und -varianten bleibt ein entscheidender Wachstumstreiber im globalen Kuchen-Markt, da Verbraucher zunehmend einzigartige, genussreiche und differenzierte Desserterlebnisse verlangen, die über traditionelle Angebote hinausgehen. Beständige Experimente mit Geschmacksrichtungen, Texturen, Füllungen und Hybridkonzepten erhalten nicht nur das Verbraucherinteresse aufrecht, sondern fördern auch Wiederholungskäufe und treiben die Premiumisierung sowohl im handwerklichen als auch im verpackten Segment voran. Marken fusionieren aktiv Kategorien, indem sie Kuchen mit Eiscreme, Keksen und anderen Desserts kombinieren, um multisensorische Produkte zu entwickeln, die mit sich entwickelnden Genusstrends und der Kultur des sozialen Teilens übereinstimmen. Diese Betonung von Innovation wurde im August 2025 exemplarisch deutlich, als Baskin-Robbins Cake in a Box einführte, eine neue Reihe von genussreichen, geschichteten Eiscreme-Kuchen mit Geschmacksrichtungen wie Cookie-Teig und Cookie-Craving. Die Einführung verdeutlicht, wie kreative Geschmacksentwicklung und Formatneuerfindung die Nachfrage beleben, jüngere Verbraucher ansprechen und Konsumgelegenheiten über traditionelle Feiern hinaus erweitern können.

Auswirkung von Feiern und festlicher Nachfrage

Die Nachfrage nach Kuchen bei Feiern und festlichen Anlässen bleibt ein wichtiger Treiber des globalen Kuchen-Marktes. Kuchen behalten ihre Bedeutung als symbolische Mittelpunkte bei emotionalen, sozialen und kulturellen Ereignissen. Anlässe wie Geburtstage, Hochzeiten, Jubiläen, saisonale Feste und thematische Feiern treiben konsistent die Nachfrage nach Premium-, optisch ansprechenden und limitierten Kuchen-Produkten an. Verbraucher sind zunehmend offen dafür, während festlicher Perioden mit thematischen Geschmacksrichtungen, dekorativen Designs und genussreichen Rezepten zu experimentieren, was zu höherer Kaufhäufigkeit und Premium-Preisgestaltung führt. Dieser Trend wird durch Marken weiter unterstützt, die saisonales Storytelling und Exklusivität nutzen, um Dringlichkeit und Differenzierung zu schaffen. Zum Beispiel führte Nothing Bundt Cakes im Januar 2025 drei zeitlich begrenzte Kuchen für die Valentinssaison ein, wie den Biscoff Cookie Butter Cake, den Marble Cake with Chocolate Frosting und das Chocolate Raspberry Heart mit Dove. Solche zeitkritischen Einführungen zeigen, wie Marken Geschmacksrichtungen und Formate effektiv auf feiergetriebenen Konsum und emotionale Schenkmomente abstimmen.

Einfluss sozialer Medien und visueller Esskultur

Der zunehmende Einfluss sozialer Medien und visueller Esskultur ist ein bedeutender Treiber des globalen Kuchen-Marktes. Optisch ansprechende Desserts prägen die Entdeckung, Präferenzen und das Kaufverhalten der Verbraucher. Bild- und Kurzvideoformate steigern die Nachfrage nach ästhetisch auffälligen Kuchen, wie thematischen Festtagskuchen, Drip-Cakes, individuellen Designs und limitierten Angeboten, indem sie diese in teilbare soziale Erlebnisse statt nur in Lebensmittel verwandeln. Die Präsenz in sozialen Medien beschleunigt Trendzyklen, sodass Geschmacksrichtungen, Dekorationen und Formate schnell an Popularität gewinnen, während Impulskäufe durch visuelle Attraktivität und den Einfluss von Gleichaltrigen gefördert werden. Dieser Trend ist besonders ausgeprägt in digital aktiven Märkten. Laut World Population Review hatte Indien beispielsweise im Oktober 2025 das weltweit größte Facebook-Publikum mit über 581,6 Millionen Nutzern [1]Quelle: World Population Review, "Facebook-Nutzer nach Land 2025", worldpopulationreview.com. Eine so weitreichende Durchdringung sozialer Medien erhöht die Sichtbarkeit von Kuchen-Trends, Bäckereimarken und individualisierten Kreationen erheblich und wandelt Online-Engagement effektiv in Offline- und Online-Verkäufe um.

Analyse der Hemmnisse im Kuchenmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle von Zucker und Zusatzstoffen | -0.4% | Global, mit strengster Durchsetzung in Europa, Nordamerika und ausgewählten lateinamerikanischen Ländern | Mittelfristig (2–4 Jahre) |

| Allergenbedingte Einschränkungen | -0.3% | Global, mit höchsten Auswirkungen in Nordamerika und Europa aufgrund strenger Kennzeichnungsgesetze | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch alternative Desserts | -0.5% | Nordamerika, Europa und urbaner Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kurze Haltbarkeit und hohes Verderbnisrisiko | -0.4% | Schwellenmärkte in Asien-Pazifik, Afrika und Lateinamerika mit weniger entwickelten Kühlketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle von Zucker und Zusatzstoffen

Die zunehmende regulatorische Kontrolle des Zuckergehalts und der Lebensmittelzusatzstoffe stellt eine erhebliche Einschränkung für den globalen Kuchen-Markt dar. Kuchen werden häufig als Genussprodukte mit hohem Zucker- und raffiniertem Zutatengehalt eingestuft. Regierungen und Lebensmittelsicherheitsbehörden in verschiedenen Regionen setzen strengere Vorschriften bezüglich Zuckerreduzierungszielen, Kennzeichnung auf der Vorderseite der Verpackung und der zulässigen Verwendung von Kunstfarben, Aromen und Konservierungsstoffen um. Diese Vorschriften verpflichten Hersteller und Bäckereien zur Neuformulierung traditioneller Kuchenrezepte, was aufgrund der wesentlichen Rolle von Zucker bei der Bereitstellung von Süße, Textur, Bräunung, Feuchtigkeitserhalt und Haltbarkeit technische Herausforderungen mit sich bringt. Die Reduzierung oder der Ersatz von Zucker und synthetischen Zusatzstoffen erfordert häufig den Einsatz alternativer Süßungsmittel, funktioneller Ballaststoffe oder natürlicher Stabilisatoren, was die Formulierungskomplexität erhöht und die Geschmackskonsistenz beeinträchtigen kann. Darüber hinaus stellen strengere Kennzeichnungs- und Compliance-Anforderungen zusätzliche betriebliche Herausforderungen dar, insbesondere für kleinere Bäckereien und handwerkliche Produzenten mit begrenzter regulatorischer Expertise.

Allergenbedingte Einschränkungen

Allergenbedingte Einschränkungen stellen eine große Herausforderung für den globalen Kuchen-Markt dar, da traditionelle Kuchenrezepte häufig gängige Allergene wie Gluten (Weizen), Eier, Milchprodukte und Nüsse enthalten. Mit dem wachsenden Bewusstsein für Lebensmittelallergien und -unverträglichkeiten ist es zu einem erheblichen Anstieg strengerer Kennzeichnungsanforderungen, verbesserter Kreuzkontaminationskontrollen und gesteigerter Verbraucheraufmerksamkeit gekommen. Diese Entwicklungen haben sowohl für große Hersteller als auch für kleine Bäckereien erhebliche betriebliche Komplexitäten eingeführt. Um das Allergenmanagement effektiv zu handhaben, sind Unternehmen häufig verpflichtet, dedizierte Produktionslinien einzurichten, spezialisierte Lagereinrichtungen zu unterhalten und strenge Reinigungsprotokolle umzusetzen. Diese notwendigen Maßnahmen führen nicht nur zu höheren Betriebskosten, sondern begrenzen auch die Skalierbarkeit, insbesondere für handwerkliche und Ladenbackbetriebe, was es schwierig macht, die wachsende Verbrauchernachfrage zu erfüllen und gleichzeitig die Einhaltung von Sicherheitsstandards zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Kuchenmarkts

Nach Form:

Verpackte Varianten gewinnen an BodenUnverpackte und handwerkliche Kuchen machten im Jahr 2025 54,83 % des globalen Kuchen-Marktanteils aus und unterstreichen damit ihre starke Position, die durch den Wandel der Verbraucherpräferenzen hin zu Frische, Authentizität und erlebnisorientiertem Konsum angetrieben wird. Dieses Segment profitiert von der wachsenden Nachfrage nach frisch zubereiteten, in Bäckereien hergestellten Kuchen, die Geschmack, Textur und visuelle Attraktivität gegenüber einer langen Haltbarkeit priorisieren. Verbraucher assoziieren diese Kuchen zunehmend mit überlegener Qualität, natürlichen Zutaten und minimalem Einsatz von Konservierungsstoffen, was mit Clean-Label-Erwartungen und Transparenz bei der Lebensmittelzubereitung übereinstimmt. Darüber hinaus treibt die Fähigkeit handwerklicher Bäckereien, ein hohes Maß an Individualisierung zu bieten – einschließlich personalisierter Designs, einzigartiger Geschmackskombinationen, diätetischer Anpassungen und anlassspezifischer Themen – die Nachfrage weiter an und fördert Wiederholungskäufe. Die wachsende Beliebtheit lokaler und regionaler Bäckereien, die häufig traditionelle Rezepte und handwerkliche Techniken betonen, trägt ebenfalls zur Attraktivität des Segments bei.

Verpackte Kuchen werden voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,82 % wachsen, was ihre zunehmende Bedeutung in bequemlichkeitsorientierten Konsummustern widerspiegelt. Dieses Segment wird durch die steigende Nachfrage nach verzehrfertigen, tragbaren und portionskontrollierten Dessertoptionen angetrieben, die auf einen beschäftigten Lebensstil und Essen unterwegs ausgerichtet sind. Verpackte Kuchen bieten gleichbleibende Qualität, verlängerte Haltbarkeit und einfache Lagerung, was sie für den täglichen Konsum über besondere Anlässe hinaus geeignet macht. Innovationen in Verpackungstechnologien, wie feuchtigkeitserhaltende Materialien und Schutzatmosphärenlösungen, verbessern die Frischewahrnehmung und ermöglichen eine breitere Vertriebsreichweite. Darüber hinaus erweitert die Einführung gesünderer verpackter Kuchenoptionen, einschließlich zuckerarmer, glutenfreier und angereicherter Varianten, die Verbraucherbasis und adressiert sich entwickelnde Ernährungspräferenzen.

Nach Produkttyp:

Festtagskuchen führen, Cupcakes beschleunigenFesttagskuchen machten im Jahr 2025 36,11 % des globalen Kuchen-Marktanteils aus und unterstreichen damit ihre Bedeutung bei sozialen, kulturellen und emotionalen Konsumgelegenheiten. Dieses Segment wird in erster Linie durch die anhaltende Rolle von Kuchen bei Lebensereignissen und Feiern angetrieben, wo sie als symbolischer Mittelpunkt dienen. Die Verbrauchernachfrage wird weiter durch eine wachsende Präferenz für Premium-, optisch ansprechende und hochgradig individualisierte Kuchen gestärkt, einschließlich thematischer Designs, personalisierter Botschaften, Fotokuchen und mehrstöckiger Kreationen, die den Erlebniswert von Feiern steigern. Darüber hinaus ermöglicht Innovation bei Geschmacksrichtungen, Füllungen, Texturen und Dekorationstechniken Bäckereien, ihr Angebot kontinuierlich zu aktualisieren und auf unterschiedliche Geschmackspräferenzen einzugehen. Die zunehmende Beliebtheit handwerklicher Handwerkskunst, handgefertigter Dekorationen und Premium-Zutaten steigert den wahrgenommenen Wert von Festtagskuchen weiter und fördert höhere Ausgaben pro Anlass.

Cupcakes werden voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,63 % wachsen, angetrieben durch veränderte Essgewohnheiten und eine wachsende Präferenz für Snacking und kleinere, portionskontrollierte Genüsse. Dieses Wachstum steht im Einklang mit sich entwickelnden Konsummustern, bei denen traditionelle Mahlzeitenstrukturen zunehmend durch flexible Essgelegenheiten ersetzt werden. Laut dem International Food Information Council (IFIC) gaben im Jahr 2024 beispielsweise 56 % der Amerikaner an, traditionelle Mahlzeiten durch Snacking oder kleinere Mahlzeiten zu ersetzen, was auf einen strukturellen Wandel hin zu bequemen, mundgerechten Lebensmittelformaten hindeutet [2]. Cupcakes passen gut zu diesem Trend aufgrund ihrer Einzelportionsgröße, der einfachen Handhabung und des geringeren Aufwands im Vergleich zu Kuchen in voller Größe, was sie für den alltäglichen Genuss geeignet macht, anstatt auf Feieranlässe beschränkt zu sein.

Nach Zutatentyp:

Veganer Aufschwung verändert RezepturenKonventionelle Zutatenrezepturen machten im Jahr 2025 einen Anteil von 73,06 % am globalen Kuchen-Markt aus und unterstreichen damit ihre anhaltende Dominanz aufgrund etablierter Vertrautheit bei den Verbrauchern, sensorischer Zuverlässigkeit und Fertigungskonsistenz. Dieses Segment wird in erster Linie durch den weit verbreiteten Einsatz traditioneller Zutaten wie raffiniertem Weizenmehl, Zucker, Eiern, Milchprodukten und konventionellen Fetten angetrieben. Diese Zutaten liefern gemeinsam den klassischen Geschmack, die Textur, das Volumen und das Mundgefühl, das Verbraucher weitgehend mit Kuchen assoziieren. Sowohl handwerkliche Bäcker als auch Großproduzenten bevorzugen konventionelle Rezepturen aufgrund ihrer vorhersehbaren Leistung beim Mischen, Backen und Dekorieren, was eine gleichmäßige Qualität über Chargen hinweg gewährleistet. Darüber hinaus bieten diese Rezepturen größere Flexibilität bei der Geschmacksinnovation, strukturelle Stabilität für geschichtete und dekorierte Kuchen sowie Kompatibilität mit einer breiten Palette von Füllungen, Glasuren und Toppings.

Vegane Zutatenalternativen wachsen bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 5,45 %, was einen bedeutenden Wandel hin zu pflanzenbasierten, milchfreien und eierfreien Kuchenrezepturen sowohl in handwerklichen als auch in verpackten Formaten widerspiegelt. Dieses Wachstum wird durch das zunehmende Verbraucherinteresse an pflanzenbetonten Ernährungsweisen, ethischen und ökologischen Überlegungen sowie ein gesteigertes Bewusstsein für Lebensmittelunverträglichkeiten im Zusammenhang mit Eiern und Milchprodukten angetrieben. Das Segment profitiert auch von seiner Übereinstimmung mit anderen schnell wachsenden Aussagen, einschließlich laktosefreier, cholesterinfreier und allergenfreier Positionierung, was seine Attraktivität über streng vegane Verbraucher hinaus erweitert. Darüber hinaus erweitern Bäckereien und Hersteller aktiv ihre veganen Produktportfolios, um jüngere, urbane und gesundheitsbewusste Zielgruppen anzusprechen und dabei genussreiche Geschmacksprofile beizubehalten. Zum Beispiel führte die vegane Marke OGGS im September 2024 ihren Cruelty-Free Lemon Loaf Cake in Tesco-Filialen und auf Ocado im Vereinigten Königreich ein.

Nach Vertriebskanal:

Online-Einzelhandel übertrifft traditionelle FormateSupermärkte und Hypermärkte machten im Jahr 2025 42,76 % des globalen Kuchenvertriebs aus und behaupteten damit ihre Position als führender Vertriebskanal im Markt. Diese Dominanz ist auf ihre Fähigkeit zurückzuführen, hohe Produktsichtbarkeit, ein breites Sortiment und die Bequemlichkeit des Einkaufs an einem Ort zu bieten. Diese Einzelhändler bieten verpackte Kuchen, frische Backwaren aus dem Ladengeschäft und Premium-Festtagskuchen unter einem Dach an. Großflächige Geschäfte profitieren von dedizierten Bäckereiabschnitten, Backeinrichtungen im Laden und individualisierten Kuchentheken, die handwerkliche Frische effektiv mit großflächiger Zugänglichkeit verbinden. Darüber hinaus verbessert die Verfügbarkeit starker Eigenmarkenangebote neben etablierten Markenprodukten die Verbraucherauswahl über verschiedene Preispunkte, Geschmacksrichtungen und Ernährungspräferenzen hinweg. Supermärkte und Hypermärkte fördern auch Impulskäufe, indem sie Kuchen strategisch in stark frequentierten Bereichen wie Bäckereiregalen, Endkappen und festlichen Displays positionieren.

Online-Einzelhandelsgeschäfte werden voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,58 % wachsen, was sie zum am schnellsten wachsenden Vertriebskanal im globalen Kuchen-Markt macht. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Bequemlichkeit, Zeiteffizienz und nahtloser Bestellung angetrieben, insbesondere für alltägliche Genüsse und anlassbezogene Kuchen-Einkäufe. Online-Plattformen ermöglichen es Verbrauchern, umfangreiche Produktsortimente zu erkunden, Geschmacksrichtungen, Designs und Ernährungsattribute zu vergleichen und Bestellungen für individualisierte oder vorgefertigte Kuchen mit Leichtigkeit aufzugeben. Die Ausweitung von Same-Day- und Next-Day-Lieferservices, unterstützt durch Fortschritte in der Kühlketten- und Last-Mile-Logistik, hat die Machbarkeit der Lieferung frischer und Premium-Kuchen ohne Qualitätseinbußen erheblich verbessert. Darüber hinaus ermöglichen digitale Kanäle eine großflächige Personalisierung, sodass Kunden individuelle Botschaften hinzufügen, Portionsgrößen auswählen und Optionen wie vegane, eierfreie oder zuckerreduzierte Kuchen direkt über benutzerfreundliche Oberflächen wählen können.

Geografische Analyse

Im Jahr 2025 entfiel auf den asiatisch-pazifischen Raum ein Anteil von 33,87 % am Umsatz des Kuchenmarkts, womit sich diese Region als führender regionaler Markt etabliert hat. Diese Dominanz ist auf die rasche Urbanisierung, veränderte Lebensstile und die zunehmende Beliebtheit westlicher Backwaren in Ländern wie China, Indien, Japan und Südostasien zurückzuführen. Die Urbanisierung hat die Lebensmittelkonsummuster erheblich beeinflusst und die Nachfrage nach praktischen, hochwertigen und feierlichkeitsorientierten Backwaren angekurbelt. So berichtete das Nationale Statistikamt Chinas, dass im Jahr 2024 etwa 67 % der chinesischen Bevölkerung in städtischen Gebieten lebten, was den Zugang zu modernen Einzelhandelsformaten, Bäckereien in Geschäften und Online-Lebensmittellieferplattformen verbessert hat [3]Quelle: Nationales Statistikamt Chinas, "Urbanisierungsgrad in China", stats.gov.cn. Darüber hinaus unterstützt die kulturelle Integration von Kuchen in Geburtstage, Feste und gesellschaftliche Zusammenkünfte, verbunden mit der Bekanntheit globaler Geschmacksrichtungen, handwerklicher Formate und individuell gestalteter Festtagskuchen, ein nachhaltiges Wachstum sowohl in Volumen als auch in Wert.

Für Südamerika wird bis 2031 ein CAGR von 5,91 % prognostiziert, womit es der am schnellsten wachsende regionale Markt weltweit ist. Dieses Wachstum wird durch die kulturelle Bedeutung von Kuchen bei festlichen Anlässen, Familienfeiern und gesellschaftlichen Veranstaltungen angetrieben, bei denen Kuchen eine zentrale Rolle spielen. Die zunehmende Verfügbarkeit verpackter Kuchen für den täglichen Snackkonsum sowie die steigende Nachfrage nach hochwertigen und dekorierten Kuchen für Feiern erweitern den Konsum über traditionelle Bäckereivertriebskanäle hinaus. Innovationen bei Geschmacksrichtungen, die auf regionale Vorlieben zugeschnitten sind, kleinere Portionsgrößen sowie eine verbesserte Einzelhandels- und Vertriebsinfrastruktur beschleunigen das Marktwachstum in den wichtigsten südamerikanischen Ländern weiter.

Nordamerika und Europa repräsentieren reife Kuchenmärkte, die durch gut etablierte Backtraditionen, die breite Verfügbarkeit sowohl verpackter als auch handwerklicher Produkte sowie kontinuierliche Innovationen bei hochwertigen, Clean-Label- und genussorientierten Angeboten gestützt werden. Diese Regionen verzeichnen eine konstante Nachfrage nach Kuchen, die sowohl durch den alltäglichen Konsum als auch durch feierlichkeitsbezogene Käufe angetrieben wird. Im Gegensatz dazu weisen der Nahe Osten und Afrika, obwohl sie kleinere Marktanteile halten, ein erhebliches Wachstumspotenzial auf. Zu den wichtigsten Wachstumsfaktoren in diesen Regionen zählen die städtische Expansion, eine junge Verbraucherdemografie, eine zunehmende Bekanntheit westlicher Bäckereiformate sowie eine steigende Nachfrage nach hochwertigen und individualisierten Kuchen in städtischen Gebieten. Diese regionalen Trends verdeutlichen einen globalen Markt, der durch Stabilität und Größe in reifen Regionen sowie durch langfristige Wachstumschancen in aufstrebenden Märkten gekennzeichnet ist.

Regulatorisches Umfeld

Lebensmittelsicherheit, Kennzeichnung und Vorschriften zur Zutatenkonformität sind zentrale regulatorische Berührungspunkte für Kuchen, angesichts der Allergenmischung (Weizen/Gluten, Eier, Milch, Nüsse) und der üblichen Verwendung von Farbstoffen, Emulgatoren und Hydrokolloiden. In der Europäischen Union regelt die Verordnung (EU) Nr. 1169/2011 die Information der Verbraucher über Lebensmittel, während die Verordnung (EU) 2026/196 der Kommission die Zusatzstoffspezifikationen im Rahmen der Verordnung (EG) Nr. 1333/2008 ändert. Hersteller überprüfen daher während des Übergangszeitraums, der im August 2026 endet, erneut die Konformität und Dokumentation von Zusatzstoffen, was den Fokus auf Formulierungskontrolle und Lieferantensicherung erhöht, insbesondere für verpackte Kuchen, die auf Clean-Label- und Free-from-Aussagen ausgerichtet sind.

Auch die grenzüberschreitende Konformität sowie die Konformität im Einzelhandel/Gastgewerbe wird durch Rückverfolgbarkeit und Importregistrierung verschärft. In den Vereinigten Staaten verstärken FDA-Maßnahmen im Rahmen des FSMA die Betonung von Rückverfolgbarkeitsaufzeichnungen für erfasste Lebensmittel, wobei die endgültige Regelung im Juli 2026 in Kraft tritt, und die Behörde hat außerdem veraltete Identitätsstandards (einschließlich backwarennaher Kategorien) gestrichen, um sie an moderne Kennzeichnungs- und Sicherheitsprioritäten anzupassen. In China haben die Regulierungsbehörden die kuchenspezifische Normsetzung vorangetrieben, wobei 2024 ein Entwurf eines nationalen Lebensmittelsicherheitsstandards für Kuchen und Brot der WTO gemeldet wurde, um den älteren GB-7099-Rahmen zu aktualisieren, während die Umsetzungsrichtlinien zum GACC-Dekret 280 die Registrierungs- und Konformitätsanforderungen für ausländische Hersteller, die den chinesischen Markt ab dem 1. Juni 2026 beliefern, verstärken.

Wettbewerbslandschaft

Der Kuchen-Markt ist mäßig fragmentiert und umfasst eine Mischung aus großen multinationalen Herstellern, regionalen Bäckereichains und zahlreichen lokalen und handwerklichen Akteuren. Prominente multinationale Unternehmen wie Grupo Bimbo, Flowers Foods und Mondelēz International konkurrieren auf der Grundlage von Markenstärke, umfangreichen Vertriebsnetzwerken, standardisierter Qualität und vielfältigen Produktportfolios, die von alltäglichen verpackten Kuchen bis hin zu Premium-Snack-Optionen reichen. Diese Unternehmen profitieren von Skaleneffekten, starken Einzelhandelspartnerschaften und der Fähigkeit, eine hochvolumige Produktion in mehreren Regionen aufrechtzuerhalten.

Chancen in unbesetzten Marktsegmenten sind zunehmend in veganen, allergenfreien und Clean-Label-Kuchensegmenten erkennbar. Etablierte Hersteller stehen häufig vor Herausforderungen bei der Neuformulierung von Produkten, um Geschmackskonsistenz, Textur und Haltbarkeitsstabilität im großen Maßstab aufrechtzuerhalten. Im Gegensatz dazu sind kleinere, spezialisierte Marken gut positioniert, um diese Lücken durch differenzierte, zu Premium-Preisen angebotene Produkte zu schließen, die auf sich entwickelnde Ernährungspräferenzen und ethische Überlegungen eingehen. Darüber hinaus gewinnen Online-First- und Cloud-Bäckereimodelle an Dynamik, indem sie traditionelle Einzelhandelskosten umgehen, eine direkte Verbraucheransprache ermöglichen, schnellere Produktentwicklungszyklen fördern und datengesteuerte Personalisierung bieten. Diese digital nativen Akteure nutzen Verbrauchereinblicke, um Geschmacksrichtungen, Portionsgrößen und andere Optionen anzupassen, und verschärfen damit den Wettbewerb sowohl für verpackte Kuchenhersteller als auch für stationäre Bäckereien.

Die Einführung von Technologie verändert die Wettbewerbsdynamik im Kuchen-Markt. Großproduzenten investieren erheblich in Automatisierung, fortschrittliche Backausrüstung und Verpackungsinnovationen, um die betriebliche Effizienz, Produktkonsistenz und Haltbarkeit zu verbessern. Automatisierung ermöglicht einen höheren Produktionsdurchsatz und Kostenkontrolle, während Fortschritte bei der Feuchtigkeitserhaltung, der Schutzatmosphärenverpackung und der Zutatenfunktionalität die Qualität verpackter Kuchen verbessern. Darüber hinaus werden digitale Werkzeuge wie Nachfrageprognosen, Bestandsoptimierung und E-Commerce-Integration zunehmend entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils im Markt.

Kuchen-Branchenführer

-

Grupo Bimbo S.A.B. de C.V.

-

Flowers Foods Inc.

-

McKee Foods Corporation

-

Mondelēz International, Inc

-

Monginis Foods Pvt Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Kuchenmarkt

- Grupo Bimbo S.A.B. de C.V.

- Flowers Foods Inc.

- McKee Foods Corporation

- Yamazaki Baking Co. Ltd.

- Mondelēz International, Inc.

- Monginis Foods Pvt Ltd.

- Britannia Industries Ltd.

- Finsbury Food Group plc

- Valeo Foods Group

- Hostess Brands Inc.

- Parle Products Pvt Ltd.

- Rich Products Corporation

- Aryzta AG

- BreadTalk Group Ltd.

- Dawn Food Products Inc.

- Dr. Oetker GmbH

- Dufflet Pastries

- General Mills (Betty Crocker)

- Grupo Vazquez (Cake Factory)

- Yildiz Holding (Ulker)

Marktchancen und Zukunftsaussichten

Produkt- und Portfoliolücken sind am deutlichsten bei Free-from- und pflanzenbasierten Kuchen, wo die Nachfrage bereits mehr spezielle Sortimente und Einzelhandelslistungen anzieht. Vegane Formulierungen sind das am schnellsten wachsende Zutatensegment im aktuellen Marktrahmen mit einer CAGR von 5,45 % bis 2031, und die jüngste Umsetzung im Einzelhandel zeigt, dass sich die Kategorie über Nischenmärkte hinaus ausweitet: Im Vereinigten Königreich hat OGGS den Vertrieb seines Cruelty-Free Lemon Loaf Cake über Tesco und Ocado (September 2024) erweitert. Für etablierte Akteure schafft die regulatorische Kontrolle von Zucker und Zusatzstoffen, zusammen mit Allergenkennzeichnung und Kontaminationskontrollen, Raum für differenzierte Neuformulierungen (reduzierter Zucker, natürliche Farbstoffe und klarere Zutatenlisten), ohne die genussvolle Positionierung aufzugeben.

Chancen bei Kanälen und Betrieb konzentrieren sich auf online-fähige Kühlkettenlogistik und Fabrikautomatisierung, die eine handwerklich anmutende Vielfalt im großen Maßstab aufrechterhalten kann. Der Online-Einzelhandel ist der am schnellsten wachsende Kanal in der aktuellen Segmentierung mit einer CAGR von 6,58 % bis 2031, und breitere Investitionen im Backwaren-Ökosystem unterstützen einen höheren Durchsatz und eine stärker regionalisierte Versorgung: Grupo Bimbo hat 1 Milliarde USD für die Expansion in den Vereinigten Staaten zugesagt (Mai 2026), und BRIDOR hat eine Investition von 200 Millionen USD angekündigt, um die Kapazität an seinem Standort in Vineland, New Jersey, zu verdoppeln (Januar 2026). Diese Maßnahmen unterstützen lokale Produktionsstandorte, die von Snackkuchen und angrenzenden Backwarenbereichen genutzt werden. Bei der Produktion werden automatisierte Dekoration und bildgestützte Qualitätskontrolle für Produkte mit hoher Variantenvielfalt zunehmend praktikabler, wobei kommerzielle robotergestützte Dekorationssysteme (wie Unifiller HIRO) in Einführungen im Jahr 2026 hervorgehoben werden, um schnellere Individualisierungszyklen für Festtagsformate zu unterstützen und gleichzeitig Arbeitskräftebeschränkungen zu verringern.

Aktuelle Branchenentwicklungen im Kuchenmarkt

- Juni 2026: Grupo Bimbo führte in den Vereinigten Staaten eine Co-Branding-Snack-Kollektion mit The Hershey Company ein, die kombinierte Back- und Süßwarenanmutungen in verpackte süße Snacks einbrachte. Die Kooperation erweitert die Nutzung von Geschmack und Markenwert im Snackkuchen-Regal und unterstützt Premiumisierung sowie schnellere Produktlinienerweiterungszyklen bei etablierten Marken.

- Mai 2026: Flowers Foods erweiterte sein Wonder-Portfolio um neue cremegefüllte Kuchensorten, darunter Creme Filled Triple Chocolate, Creme Filled Peanut Butter und Creme Filled Banana Creme. Die Einführung zielt auf zusätzliche Snacking-Anlässe ab und unterstreicht den Fokus großer Markenhersteller auf geschmacksgetriebene Erneuerung, um Regalfläche bei verpackten Kuchen zu verteidigen.

- September 2024: Die vegane Marke OGGS brachte ihren Cruelty-Free Lemon Loaf Cake im Vereinigten Königreich über Tesco-Filialen und Ocado auf den Markt. Der breitere Zugang zum Mainstream-Einzelhandel für vegane Kuchenformate stärkt die Argumente für pflanzenbasierte, allergenbewusste Produktentwicklung über Spezialkanäle hinaus.

Kuchenmarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt wird als der Gesamtwert der an Endkäufer verkauften Kuchen im Einzelhandel und Gastgewerbe bemessen, einschließlich verpackter Kuchen und handwerklich hergestellter oder frischer Kuchen, erfasst am Verkaufsort in jeder Region.

Ausschlüsse des Anwendungsbereichs: Wir schließen Gebäck, Torten (Pies) und Kuchenbackmischungen aus, und wir zählen auch keine Nicht-Backwaren-Mahlzeitersatzprodukte, selbst wenn diese wie ein Dessert positioniert sind.

Übersicht der Segmentierung

-

Nach Form

- Verpackt

- Unverpackt/Handwerklich

-

Nach Produkttyp

- Festtagskuchen

-

Cupcakes

- Gefüllt

- Ungefüllt

-

Biskuitkuchen

- Ungefüllt

- Gefüllt

- Sonstige

- Andere Kuchen

-

Nach Zutatentyp

- Konventionell

- Vegan

-

Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik

-

Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

-

Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um den Marktumfang festzulegen, Ausgangspunkte für die Nachfrage zu bestimmen und die Wachstumsrichtung zu überprüfen. Wir haben öffentliche Statistiken und technische Quellen wie nationale Statistikämter für Haushaltsausgaben für Lebensmittel, USDA- und Eurostat-Veröffentlichungen für backwaren- und zuckerbezogene Indikatoren, UN Comtrade für Handelsströme relevanter Backwarenkategorien und FAO-Datensätze für vorgelagerte landwirtschaftliche Inputs, die Verfügbarkeit und Preisgestaltung beeinflussen, herangezogen.

Um die Annahmen realistisch zu halten, haben wir auch Quellen wie Geschäftsberichte und Investorenpräsentationen von Unternehmen für Kategorienmix und regionale Exponierung, Verbandswebsites für Backwarenverbrauchstrends und seriöse Presse für wichtige Markteinführungen und Kanalverschiebungen überprüft. In einigen Fällen wurden kostenpflichtige Abonnements, die sich auf Unternehmensfinanzen und Nachrichten konzentrieren, sowie eine Datenbank auf Sendungsebene für Import/Export genutzt, um Umfang und Zeitpunkt zu bestätigen, insbesondere wenn öffentliche Reihen zeitlich hinterherhinken. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden für Datenerhebung, Validierung und Forschungsklärung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, wie Kuchen durch Supermärkte, Fachbäckereien, den Convenience-Einzelhandel und das Gastgewerbe bewegt werden, da der Kanalmix den Wert verändern kann, selbst wenn die Volumina stabil erscheinen. Wir sprachen mit Herstellern, Teilnehmern aus dem Bereich Zutaten und Verpackung, Vertriebshändlern und Einzelhandels-Kategoriemanagern in wichtigen Regionen, um Preisverhalten, Premiumisierung und Promotionsintensität zu bestätigen, und nutzten diese Eingaben dann, um Lücken zu schließen, die Sekundärquellen nicht eindeutig beantworten können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 15 % | APAC: 42 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 28 % | EMEA: 37 % |

| Kleinere Akteure: 22 % | Manager: 57 % | Amerika: 21 % |

Marktbemessung & Prognose

Die Bemessung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem Signale zum Backwarenverbrauch und Haushaltsausgaben für Lebensmittel in einen adressierbaren Kuchenwert nach Region übersetzt werden, gefolgt von Anpassungen für Kanalmix und Preisstufen. Um die Gesamtwerte plausibel zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Prüfungen abgeglichen, etwa mit stichprobenartigen Preispunkten nach Format (ganze Kuchen, Scheiben, Cupcakes), multipliziert mit beobachteten Verkaufsvolumina aus Kanalprüfungen, und anschließend Unterschiede abgestimmt.

Wichtige Eingaben, die das Modell prägten, umfassten die Richtung des Pro-Kopf-Backwarenverbrauchs, den Anteil von Kuchen an süßen Backwaren insgesamt, die Aufteilung zwischen Einzelhandel und Gastgewerbe, die Entwicklung des durchschnittlichen Verkaufspreises nach Verpackungstyp und Frischegrad (verpackt, frisch und Bäckerei im Geschäft), die Promotionshäufigkeit und die Durchdringung von Premiumprodukten im Zusammenhang mit Feierlichkeiten und Geschenken. Prognosen wurden mittels Szenarioanalyse erstellt, bei der Preisinflation, Höherstufung und Kanalexpansion innerhalb von durch Interviews validierten Bandbreiten variiert und anschließend glattgezogen wurden, um abrupte Änderungen zu vermeiden, die nicht dem tatsächlichen Kaufverhalten entsprechen. Wo Bottom-up-Signale für kleinere Länder fehlten, haben wir mittels Proxy-Märkten mit ähnlichem Einkommensniveau und Einzelhandelsstruktur überbrückt und anschließend die implizierten Pro-Kopf-Ausgaben erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie regionaler Lebensmittelinflation, Wachstum der Backwarenkategorie sowie Handels- und Produktionsrichtung, wo relevant, überprüft, und alle Ausreißer wurden entweder auf Preisgestaltung, Kanalmix oder eine überhöhte Durchdringungsannahme zurückgeführt. Vor der Freigabe wurde eine zweite Analystenprüfung durchgeführt, und Folgeanrufe wurden ausgelöst, wenn das Modell abrupte Anteilsverschiebungen implizierte, die durch das Feedback der Interviews nicht gestützt wurden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, die Preise oder Verfügbarkeit beeinflussen können, wie größere Rohstoffschwankungen oder bedeutende Kanalunterbrechungen. Vor der Lieferung wird ein abschließender Durchlauf durchgeführt, damit der Kunde eine aktuelle Sicht erhält, die mit den neuesten öffentlichen Veröffentlichungen und neuem Primärfeedback übereinstimmt.

Vergleich der Kuchenmarktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktwerte für Kuchen zu sehen, da Quellen nicht immer dieselben Dinge erfassen und auch unterschiedliche Basisjahre und Preisannahmen wählen. Unterschiede können auch daraus entstehen, wie frische Backwaren im Vergleich zu verpackten Kuchen behandelt werden und ob Kuchenverkäufe im Gastgewerbe auf die gleiche Weise erfasst werden wie im Einzelhandel.

Die Hauptlücke ergibt sich aus dem Produktumfang und der Preisbasis, wobei Mordor Intelligence nur Kuchen erfasst, die im Einzelhandel und Gastgewerbe verkauft werden, und angrenzende Backwarenprodukte wie Gebäck, Torten (Pies) und Kuchenbackmischungen ausschließt, während konstante USD von 2024 verwendet werden, was den angegebenen Wert für 2025 im Vergleich zu Ansätzen mit nominaler Preisgestaltung verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 102,36 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 86,15 Milliarden USD (2025) | Verwendet 2025 als Basisjahr und weist einen niedrigeren Wert für 2025 aus, was auftreten kann, wenn frische Bäckerei im Geschäft und Gastgewerbeerfassung konservativer behandelt werden und wenn die Preisbasis von der Berichterstattung in konstanten Dollar abweicht. |

| Branchenverlag B | 71,84 Milliarden USD (2025) | Weist eine kleinere Gesamtsumme für 2025 aus, die wahrscheinlich eine engere Kanalerfassung und eine andere Behandlung der Wertsteigerung durch Premiumkuchen widerspiegelt, einschließlich der Art, wie Online- und Fachbäckereipreise in die Gesamtsumme einfließen. |

Zusammengenommen erklärt sich die Spanne hauptsächlich dadurch, was als Kuchen gilt gegenüber einem breiteren süßen Backprodukt, sowie dadurch, ob Zahlen in konstanten Dollar oder in den Preisen des jeweiligen Jahres angegeben werden. Indem der Anwendungsbereich an beobachtbare Kuchenverkaufskanäle gebunden bleibt und Preis- und Mixannahmen durch Interviews erneut überprüft werden, bleibt die Schätzung nachvollziehbar auf klare, wiederholbare und aktualisierbare Treiber zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Kuchen-Marktes?

Die Kuchen-Marktgröße beläuft sich im Jahr 2026 auf 102,36 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 125,38 Milliarden USD erreichen.

Welches Kuchen-Segment verzeichnet das schnellste Wachstum bis 2031?

Cupcakes werden voraussichtlich mit einer CAGR von 4,63 % wachsen, da portionskontrollierte und Snack-to-go-Formate an Beliebtheit gewinnen.

Wie groß ist die Chance im Bereich veganer Kuchen?

Vegane Kuchen sind das am schnellsten wachsende Zutatensegment, das mit einer CAGR von 5,45 % voranschreitet und Preisaufschläge von 20–30 % erzielt.

Welcher Vertriebskanal expandiert am stärksten?

Der Online-Einzelhandel wird voraussichtlich mit einer CAGR von 6,58 % wachsen, angetrieben durch Kühlketten-E-Commerce und Cloud-Bäckereimodelle.

Seite zuletzt aktualisiert am: