Palletizer-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.54 Milliarden US-Dollar |

| Marktgröße (2031) | 4.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Lateinamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Palletizer-Markt Analyse von Mordor Intelligence

Die Größe des Palletizer-Marktes wird voraussichtlich von 3,34 Milliarden USD im Jahr 2025 auf 3,54 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 einen Wert von 4,77 Milliarden USD erreichen. Der Schwung resultiert aus dem anhaltenden Wandel weg von der manuellen Palettierung hin zu automatisierten, softwaregesteuerten Systemen, die Arbeitskräftemangel beheben, die Auslastung von Transportfahrzeugen optimieren und steigende Durchsatzanforderungen im E-Commerce erfüllen. Das Wachstum wird durch die Prämie gestärkt, die gemischte SKU-fähige, KI-gestützte Palettierung erzielt, durch die rasche Verbreitung von Mietmodellen, die die Anfangsinvestitionen senken, sowie durch die zunehmende Attraktivität kollaborativer Roboter in platzbeschränkten Fabriken. Die Wettbewerbsintensität bleibt moderat: Kein einzelner Anbieter hält mehr als 15 % des Umsatzes, dennoch entsteht Preisdruck, da regionale Integratoren Roboter mit Abonnement- oder Robotik-als-Dienstleistung-Verträgen bündeln. Südamerika verzeichnet die schnellste regionale Expansion, da Reshoring und Logistikverbesserungen auf staatliche Steueranreize treffen; APAC behält derweil die Volumenführerschaft aufgrund Chinas Größenordnung in der Roboterproduktion und -einführung.

Wichtigste Erkenntnisse des Berichts

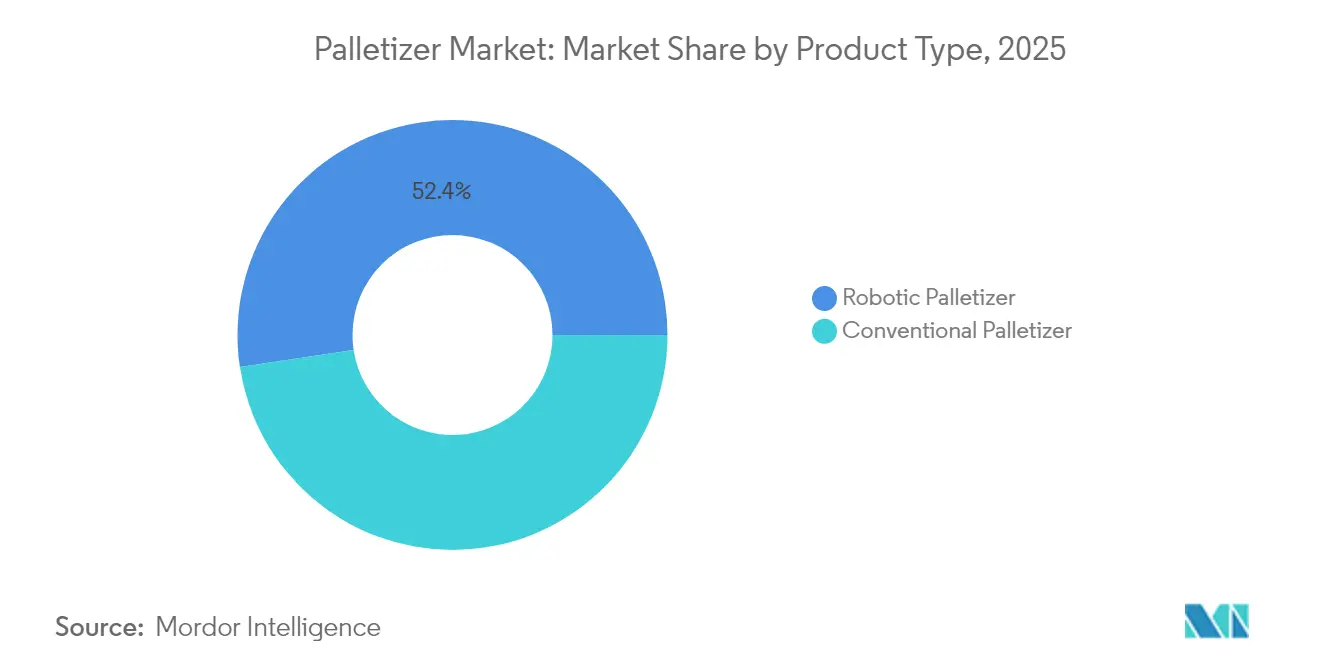

- Nach Produkttyp führten konventionelle Palletizer mit einem Umsatzanteil von 47,62 % im Jahr 2025; kollaborative Roboter werden bis 2031 voraussichtlich mit einer CAGR von 6,09 % wachsen.

- Nach Nutzlastkapazität entfielen mittelschwere Systeme (50–150 kg) im Jahr 2025 auf 40,88 % des Palletizer-Marktanteils; Schwerlastmodelle (>150 kg) sollen bis 2031 die höchste CAGR von 7,18 % erzielen.

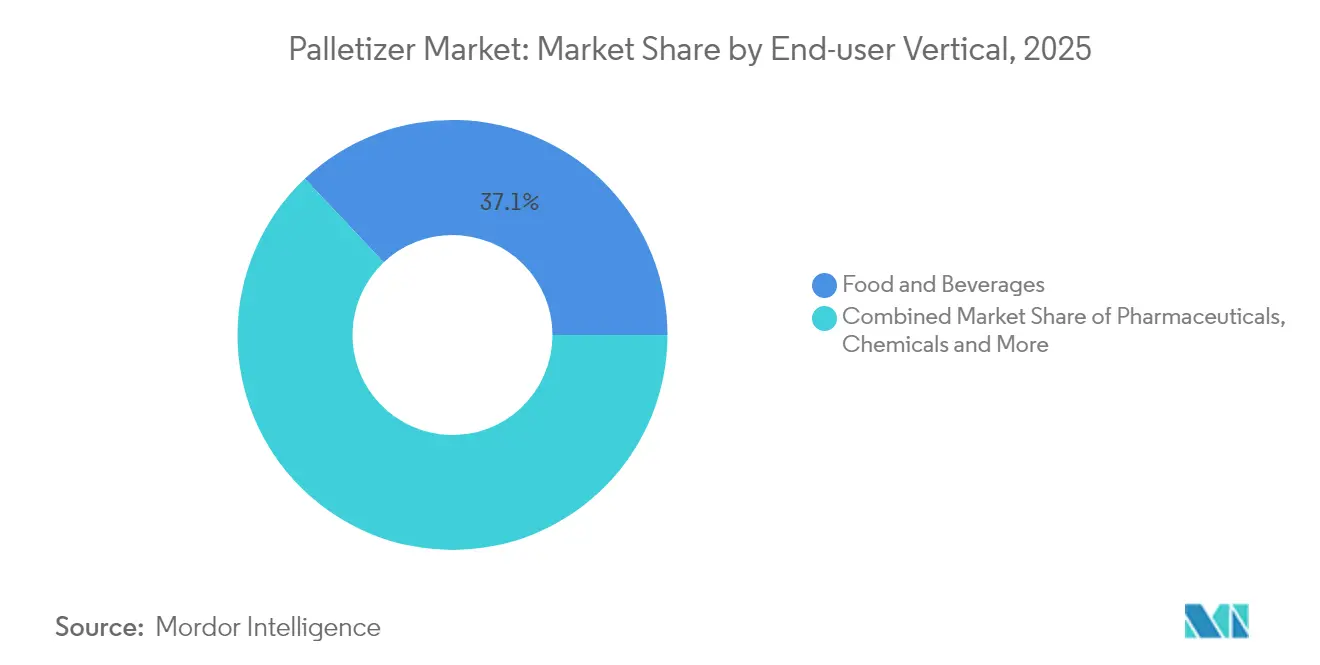

- Nach Endverbraucher-Branche repräsentierten Lebensmittel und Getränke im Jahr 2025 37,06 % der Palletizer-Marktgröße, während E-Commerce- und 3PL-Einrichtungen mit einer CAGR von 7,55 % wachsen.

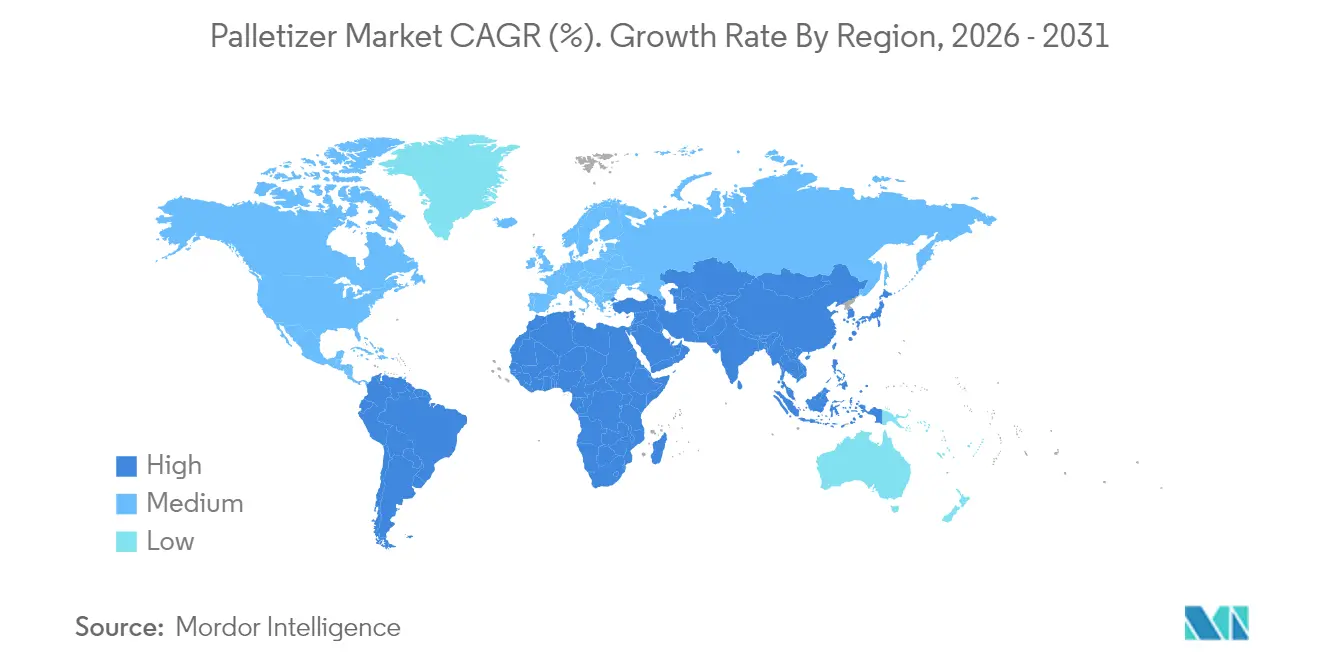

- Nach Geografie erfasste APAC 37,84 % des Umsatzes im Jahr 2025, wobei Südamerika die schnellste CAGR von 7,86 % bis 2031 aufweist.

- Nach Vertriebskanal hielten Direktverkäufe durch OEM im Jahr 2025 einen Anteil von 45,48 %, während Miet- und Leasingmodelle mit einer CAGR von 8,24 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Palletizer-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende SKU-Komplexität im E-Commerce | +1.8% | Global, konzentriert in Nordamerika & APAC | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt die Lagerautomatisierung | +2.1% | Global, akut in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen des ROI von Verpackungslinien durch Plug-and-Play-Cobots | +1.2% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Zunahme von FMCG-Nachhaltigkeitsvorgaben zugunsten robotergestützter Mischladungspalettierung | +0.9% | EU & Nordamerika, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende SKU-Komplexität im E-Commerce

Fulfillment-Center verarbeiten heute Volumina von mehr als 180 Milliarden Kartons jährlich, wobei einzelne Standorte mehr als 50.000 SKUs bearbeiten – zehnmal so viele wie typische Legacy-Einzelhandelsstandorte.[1]Apptronik, "Case Picking", Apptronik, apptronik.comStarre Anlagen können nicht mithalten, was zur Einführung KI-gestützter Systeme wie der Lucas Warehouse Optimization Suite führt, die die Palettierungseffizienz um 15–20 % steigert, indem sie Gewicht, Empfindlichkeit und Stapelbarkeit in Echtzeit ausbalanciert. Premium-Plattformen erzielen 30–40 % höhere Margen, senken aber dennoch die Gesamtversandkosten, da optimierte Ladungen den Leerraum in Transportfahrzeugen um bis zu 30 % reduzieren.

Arbeitskräftemangel beschleunigt die Lagerautomatisierung

Kritische Personalengpässe in 41 Fabrikberufen in China und Leerstandsquoten von 15–20 % in nordamerikanischen Lagern haben die Amortisationszeit für Automatisierung auf unter 18 Monate verkürzt. Mittelständische Betriebe automatisieren nun Läufe von nur 100 Einheiten pro Stunde, was einen breiteren Palletizer-Markt erschließt, da kollaborative Systeme Mitarbeiter in sicherere und wertschöpfendere Tätigkeiten umlenken.

Verbesserungen des ROI von Verpackungslinien durch Plug-and-Play-Cobots

Eine neue Klasse von Cobots mit 30 kg Nutzlast, wie FANUCs CRX-25iA, eliminiert bis zu 80 % der Einhausungs- und Programmierkosten, die bei Standard-Industrierobotern anfallen. Mietangebote wie das miniPAL von Columbia/Okura für 5.450 USD pro Monat vereinfachen Pilotprojekte und ermöglichen eine schnelle Einführung ohne Belastung der Bilanz. [2]Columbia/Okura, "Columbia/Okura Launches New miniPAL® Cobot Rental Program", MHI, og.mhi.org

Zunahme von FMCG-Nachhaltigkeitsvorgaben zugunsten robotergestützter Mischladungspalettierung

EU-Vorschriften, die bis 2025 eine Verpackungsrecyclingquote von 65 % vorschreiben, veranlassen Käufer zur Nutzung von Robotern, die Hohlräume reduzieren und Polstermaterial um 15–25 % verringern.[3]Pharma Manufacturing, "Keeping Pace with Pharma Packaging", Pharma Manufacturing, pharmamanufacturing.com KHS' Nature MultiPack zeigt, wie algorithmisches Stapeln die Stabilität erhält und dabei 90 % weniger Klebstoff verwendet (khs.com). Energieeffiziente Antriebe und rekuperatives Bremsen reduzieren den CO₂-Fußabdruck zusätzlich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Roboterarme mit hoher Nutzlast | −1.4% | Global, akut in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Integrationsaufwand bei veralteten MES/WMS | −0.8% | Nordamerika & EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Roboterarme mit hoher Nutzlast

Installationen mit einer Nennleistung von über 150 kg übersteigen häufig 500.000 USD – eine Hürde für Hersteller, die weniger als 500 Paletten täglich versenden. Robotik-als-Dienstleistung-Pioniere wie Formic begegnen dieser Barriere mit monatlichen Paketen ab 3.975 USD, doch Kompromisse hinsichtlich Individualisierung und Eigentümerschaft bleiben bestehen.

Integrationsaufwand bei veralteten MES/WMS

Die Anbindung von Palletizern an heterogene Softwarestacks kann Projektbudgets verdoppeln und Zeitpläne auf 12 Monate ausdehnen. Die bevorstehende EU-Maschinenverordnung 2023/1230 verschärft die Cybersicherheitsvalidierung und erhöht die Anforderungen an Anbieter, denen tiefgreifende Softwareintegrationskompetenz fehlt.[4]TÜV SÜD, "Machine Safety & the EU Machinery Directive", TÜV SÜD, tuvsud.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konventionelle Systeme stehen vor Disruption durch Cobots

Konventionelle Maschinen hielten 2025 einen Umsatzanteil von 47,62 %, da Hochgeschwindigkeitslinien mit mehr als 1.000 Kartons pro Stunde auf bewährte Lagengeräte angewiesen sind. Dennoch sieht der Palletizer-Markt, wie kollaborative Einheiten mit einer CAGR von 6,09 % überholen und Neuinvestitionen an platzsparenden Standorten gewinnen, die sicherheitszertifizierten, einzäunungsfreien Betrieb benötigen. Roboter-Gelenkarmeinheiten besetzen das mittlere Leistungssegment und balancieren Durchsatz gegen Umrüstflexibilität für gemischte Produktportfolios. Hybridsysteme, die Lagenformer mit Robotergreifern kombinieren, entstehen in Nischenzellen für Getränke und Körperpflege, bleiben jedoch kostenintensiv.

Anbieter differenzieren sich durch vollständige Ökosysteme: Doosans P-SERIES in Verbindung mit Rocketfarms Pally-Software reduziert die Bereitstellungszeit und erhöht die Benutzerautonomie. Da Kunden die Verantwortung aus einer Hand gegenüber eigenständiger Hardware priorisieren, erweitern Anbieter, die Vision, Simulation und Lebenszyklusservices bündeln, ihre adressierbaren Möglichkeiten im Palletizer-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Nutzlastkapazität: Schwerlastanwendungen treiben Premium-Wachstum

Mittelschwere Lösungen dominierten mit einem Anteil von 40,88 %, was die Präferenz der Konsumgüterindustrie für 50–150 kg schwere Kartons widerspiegelt. Die Palletizer-Marktgröße für Schwerlastsysteme soll jedoch mit einer CAGR von 7,18 % wachsen, da Massengutversender Ladungen konsolidieren, um Arbeits- und Frachtkosten zu senken. Energieeffiziente Servoarchitekturen und fortschrittliche Sicherheitsscanner ermöglichen es 180-kg-Cobots nun, neben Mitarbeitern zu arbeiten, wie bei Installationen bei Bob's Red Mill zu sehen ist. Diese Fähigkeiten erzielen Preisaufschläge von 40–60 % gegenüber mittleren Wettbewerbern, doch Nutzer rechtfertigen die Prämie durch reduzierte Gabelstaplerbewegungen und geringere Kosten für Arbeitsunfallentschädigungen.

Leichtlastzellen unter 50 kg bedienen Pharmazeutika und Elektronik, wo Reinraumkonformität und Präzision Vorrang vor roher Kraft haben. Anbieter, die auf dieses Ende des Palletizer-Marktes abzielen, nutzen Klasse-10-zertifizierte Gehäuse und Vakuumgreifer zum Schutz hochwertiger Artikel und halten ein stabiles, aber langsameres Wachstumsprofil aufrecht.

Nach Endverbraucher-Branche: E-Commerce stört traditionelle Hierarchien

Lebensmittel und Getränke blieben mit 37,06 % des Umsatzes im Jahr 2025 der Anker, da sie auf Edelstahl-Maschinen mit Nassbereichseignung angewiesen sind, die Hygiene gewährleisten. Die Palletizer-Marktgröße für E-Commerce- und 3PL-Segmente soll jedoch mit einer CAGR von 7,55 % wachsen, da Omnichannel-Händler Roboter fordern, die gemischte SKU-Paletten in unvorhersehbaren Sequenzen aufbauen. KI-gestützte Vision und schonende Greifer ermöglichen es, 0,5 kg schwere Kosmetika neben 25 kg schweren Komponenten ohne Beschädigung zu stapeln.

Pharmazeutika üben besonderen Druck aus: Arzneimittel-Rückverfolgungsvorschriften erfordern serialisierungsfähige Palletizer, die Vision und Datenerfassung verknüpfen, während Chemikalien ATEX-zertifizierte Arme in explosionsgefährdeten Bereichen erfordern. Körperpflegemarken steigern die Nachfrage nach Schnellwechselzellen, die schnelle Produkteinführungen widerspiegeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Mietmodelle gestalten den Marktzugang neu

Direkte OEM-Verträge repräsentierten 2025 noch immer 45,48 % des Umsatzes und werden für große Werkseinführungen bevorzugt, die intensive technische Interaktion erfordern. Dennoch entwickeln sich Miet- und Leasinglinien im Palletizer-Markt mit einer CAGR von 8,24 %, da sie CFOs ansprechen, die OPEX gegenüber CAPEX bevorzugen. Die miniPAL-Option von Columbia/Okura mit einer Mindestlaufzeit von 3 Monaten reduziert das Risiko bei Pilotprojekten.

Systemintegratoren behalten ihre Relevanz, indem sie Roboter in umfassendere Förder- und Qualitätsprüfungsabläufe einbinden. Nachrüstungen gewinnen an Bedeutung, da Nutzer jahrzehntealte Lagenmaschinen mit KI-Software und Sicherheitsscannern aufrüsten, um die Lebensdauer von Anlagen ohne vollständigen Ersatz zu verlängern.

Geografische Analyse

APAC hielt 37,84 % des Umsatzes im Jahr 2025, wobei China allein bis 2022 52 % der weltweit neu installierten Roboter einsetzte. Inländische Anbieter sichern sich nun 36 % ihres Heimatmarktes, senken die Preise und beschleunigen die Verbreitung unter Fabriken der zweiten Reihe. Japan baute 45 % der weltweiten Roboter und leitete 2024 Aufträge im Wert von 7,35 Milliarden USD in Logistik-, Lebensmittel- und Pharmalinien, unterstützt durch einen staatlichen Lieferkettenförderungsfonds in Höhe von 39,3 Milliarden USD (43,7 Milliarden USD). Indiens produktionsbezogene Anreizprogramme fördern die Automatisierung in der Automobil- und Generikaindustrie, obwohl die Einführung aufgrund von Qualifikationslücken uneinheitlich bleibt.

Südamerika verzeichnet die stärkste CAGR-Entwicklung von 7,86 % bis 2031, da Brasiliens Lebensmittel- und Automobilsektoren die Palettierung für die Exportkonformität automatisieren. Mexiko nutzt Nearshoring-Trends, um den US-Markt mit zollfreien Waren zu beliefern, was die Nachfrage nach Robotern steigert, die nach nordamerikanischen Sicherheitsnormen zertifiziert sind. Argentiniens Getreideverarbeiter installieren Palletizer, die 1-Tonnen-Schüttgutbeutel für lange Seereisen stabilisieren, trotz makroökonomischer Volatilität.

Nordamerika und Europa zeigen ein gemäßigtes Wachstum, das eher durch Ersatz als durch Kapazitätserweiterungen getrieben wird. Die bevorstehende Verordnung (EU) 2023/1230 verpflichtet Anbieter zur Stärkung der Cybersicherheit und begünstigt jene mit zertifizierten Softwarestacks. US-Reshoring-Programme stärken den Palletizer-Markt, da mittelständische Hersteller flexible Cobots suchen, die häufige SKU-Wechsel ermöglichen und Arbeitskräfteengpässe in alternden ländlichen Belegschaften abmildern.

Wettbewerbslandschaft

Der Palletizer-Markt ist durch moderate Fragmentierung gekennzeichnet. Etablierte Automatisierungskonzerne – ABB, FANUC, KUKA – nutzen globale Servicereichweiten und große installierte Basen, überschreiten jedoch keinen Umsatzanteil von 15 %. Ihre aktuelle Strategie betont Softwareplattformen und vertikal integrierte Serviceverträge, die Kunden über den gesamten Linienlebenszyklus binden.

Spezialisierte Anbieter verfolgen Blue-Ocean-Taktiken: Formic monetarisiert Betriebszeit durch Robotik als Dienstleistung, übernimmt das Wartungsrisiko und erzielt Abonnementgebühren. Columbia/Okura differenziert sich durch Kurzzeitmieten, die Entscheidungszyklen verkürzen und die Nachfrage in mittelgroßen Unternehmen erschließen. KI-native Einsteiger wie Ambi Robotics verfeinern Wahrnehmungsalgorithmen zur Lösung komplexer Artikelvariabilität und zielen auf E-Commerce-Knotenpunkte ab, die von traditionellen Integratoren übersehen werden.

Fusionen und Übernahmen bleiben ein Beschleuniger. Krones, nach einem Umsatz von 5,29 Milliarden EUR (5,73 Milliarden USD) im Jahr 2024, schichtet Software- und PET-Vorformkapazitäten durch die Netstal-Akquisition auf und erweitert damit sein Verpackungsökosystem. Industriegruppen wie Duravant und ProMach setzen weiterhin auf Rollup-Strategien, die Cross-Selling-Synergien über Förderer, Depalletizer und Stretchwickler hinweg liefern – und so den Kundenwert über die Lebensdauer steigern.

Führende Unternehmen im Palletizer-Markt

ABB Ltd.

BEUMER Group GmbH & Co. KG

Yaskawa Electric Corp.

FANUC Corp.

KUKA AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Ambi Robotics stellte AmbiStack vor, eine KI-gestützte robotergestützte Stapellösung, die darauf ausgelegt ist, Lageroperationen durch fortschrittliche Automatisierungstechnologie für Stapel- und Palettierungsprozesse zu verbessern und einen bedeutenden Fortschritt bei KI-gesteuerten Palettierungslösungen darstellt.

- Januar 2025: Krones meldete einen Umsatzanstieg von 12,1 % für 2024 auf 5,29 Milliarden EUR (5,73 Milliarden USD) sowie einen Anstieg des Auftragsbestands um 4,1 %, was die starke Nachfrage nach Getränkeautomatisierung einschließlich Palletizern unterstreicht.

- Juni 2025: ProMach übernahm Sentry Equipment & Erectors Inc. und erweiterte damit die Kompetenzen im Bereich Fördertechnik und Behälterhandhabung zur engen Integration mit Palettierzellen. Die Transaktion vertieft ProMachs Bandbreite am Linienende und ermöglicht gebündelte Angebote, die Wettbewerber mit einzelnen Kategorien übertreffen können.

- August 2024: Duravant übernahm T-TEK Material Handling und bereicherte damit Depalettierungs- und Förderangebote für Kunden aus der verpackten Lebensmittel- und Getränkeindustrie. Die Ergänzungsakquisition skaliert Duravants integrierten Lösungsansatz und erhöht den Umsatzanteil pro Projekt.

- Juli 2024: Doosan Robotics kooperierte mit Rocketfarm, um Pally-Software in Cobots für schnellere Palettierungsbereitstellungen zu integrieren. Die Allianz beschleunigt die Wertschöpfungszeit und differenziert Doosan durch Benutzerfreundlichkeit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Palletizer-Markt als Umsatz aus neuen, werksgebauten Maschinen, die gefüllte Kartons, Säcke, Fässer oder gemischte Ladungen automatisch auf Paletten stapeln – in den Bereichen Lebensmittel, Getränke, Chemikalien, Pharmazeutika, E-Commerce und anderen Industrielinien. Mieteinheiten und schlüsselfertige Systeme von Systemintegratoren werden einbezogen, da Käufer sie als Alternativen zum Eigentum betrachten.

Ausschluss aus dem Umfang: Gebrauchte oder aufgearbeitete Palletizer sowie ergänzende Stretchwickelgeräte sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Konventioneller Palletizer

- Hochpalettiermaschine

- Tiefpalettiermaschine

- Roboter-Palletizer

- Kartesisch/Portalsystem

- Gelenkarm

- SCARA

- Kollaborativ (Cobot)

- Hybrid-Palletizer

- Konventioneller Palletizer

- Nach Nutzlastkapazität

- Leichtlast (<50 kg)

- Mittellast (50–150 kg)

- Schwerlast (>150 kg)

- Nach Endverbraucher-Branche

- Lebensmittel & Getränke

- Pharmazeutika

- Körperpflege und Kosmetik

- Chemikalien

- E-Commerce und 3PL

- Sonstige Branchen

- Nach Vertriebskanal

- Direktverkauf durch OEM

- Systemintegratoren

- Nachrüstungen und Upgrades auf dem Aftermarket

- Miete / Leasing

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- APAC

- China

- Japan

- Indien

- Südkorea

- Übriges APAC

- Naher Osten & Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten OEM-Ingenieure, Linienintegrationsberater, Vertragsverpackungsmanager und Automatisierungshändler in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche halfen uns, Versandmengen, typische Nachtragspreise, Betriebszeitannahmen und regionale Amortisationsschwellen abzugleichen, die Schreibtischforschung allein nicht aufdecken kann.

Sekundärforschung

Wir begannen mit öffentlichen Statistiken von Institutionen wie der US-Volkszählungsbehörde für Fertigungserhebungen, Eurostat PRODCOM, dem Nationalen Statistikamt Chinas und UN Comtrade-Import-Export-Codes, die Palettiermaschinen aufschlüsseln. Branchenverbandsdaten von PMMI, VDMA Robotik + Automation und der Internationalen Robotervereinigung lieferten Versandmengen und installierte Basen. Geschäftsberichte, Investorenpräsentationen und Beschaffungsunterlagen von Unternehmen enthüllten durchschnittliche Verkaufspreise und Kapazitätsauslastung. Um qualitative Lücken zu schließen, extrahierten unsere Analysten Nachrichten zu Kapazitätserweiterungen über Dow Jones Factiva und analysierten Patentfamilien mit Questel, um die Innovationsgeschwindigkeit zu messen. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Referenzen unterstützten die Datenvalidierung.

Ein zweiter Durchlauf verglich Produktionsdaten mit Nachfrageindikatoren – beispielsweise globale Produktion verpackter Lebensmittel, Wachstum von E-Commerce-Paketen und Kapitalausgabenindizes für Ausrüstungen –, sodass historische Korrelationen vor der Prognose abgebildet werden konnten.

Marktgrößenbestimmung und Prognose

Unser Basisjahreswert entstand aus einer Top-down-Rekonstruktion von Produktion und grenzüberschreitendem Handel, die anschließend mit stichprobenartigen Bottom-up-Prüfungen von Lieferantenumsätzen und installierten Flottenbeständen auf Belastbarkeit getestet wurde. Wesentliche Eingaben umfassen Palletizer-Stücklieferungen, mittlere Verschiebungen des durchschnittlichen Verkaufspreises nach Nutzlastklasse, Roboterdurchdringungsraten, Lohnkosteninflation und Aufbau von Einzelhandelslagern. Prognosen wenden eine multivariate Regression an, die diese Treiber mit Makroindikatoren verknüpft, und legen dann eine Szenarioanalyse für Arbeitskräftemangel-Schocks darüber. Wo Bottom-up-Daten fehlten – beispielsweise private Integratorverkäufe in Schwellenmärkten – wurden Werte mithilfe regionaler Proxy-Verhältnisse imputiert, die von zwei Branchenexperten validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten führen vierteljährlich Varianzprüfungen gegen unabhängige Kennzahlen durch, leiten Anomalien zur Peer-Review weiter und aktualisieren das Modell jährlich; wesentliche Ereignisse lösen Aktualisierungen zwischen den Zyklen aus, sodass Kunden stets die aktuellste kalibrierte Sichtweise erhalten.

Warum unsere Palletizer-Basislinie Verlässlichkeit verdient

Veröffentlichte Marktzahlen weichen häufig voneinander ab, weil Studien unterschiedliche Produktklassen vermischen, verschiedene Entwicklungen des durchschnittlichen Verkaufspreises anwenden oder Währungen zu veralteten Kursen einfrieren. Durch die Ausrichtung des Umfangs auf reale Käuferoptionen und die Verankerung der Preise an aktuellen Rechnungen reduziert Mordor Intelligence diese Lücken.

Wesentliche Ursachen für Abweichungen gegenüber anderen Herausgebern umfassen engere Produktabdeckung, Ausschluss von Hybrid- oder Mietmodellen, kürzere Aktualisierungszyklen und nicht validierte Deflatorannahmen für den durchschnittlichen Verkaufspreis, die das Wachstum komprimieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache der Abweichung |

|---|---|---|

| 3,34 Mrd. USD (2025) | ||

| 3,17 Mrd. USD (2024) | Globales Beratungsunternehmen A | Ausschluss von Hybrid- und Mieteinheiten; Devisenbasis Mitte 2024 |

| 2,90 Mrd. USD (2024) | Branchenanalyst B | Berücksichtigt nur konventionelle und Roboterlinien; statische Annahme zum durchschnittlichen Verkaufspreis |

Zusammenfassend zeigt der Vergleich, dass unsere disziplinierten Umfangsentscheidungen, die laufende Verfolgung des durchschnittlichen Verkaufspreises und die jährliche Aktualisierung die Basislinie von Mordor Intelligence zum transparentesten Ausgangspunkt für fundierte Planungsentscheidungen machen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Palletizer-Markt im Jahr 2026?

Der Palletizer-Markt wird im Jahr 2026 auf 3,54 Milliarden USD geschätzt.

Welche Region führt den Palletizer-Markt an?

APAC führt mit einem Anteil von 37,84 % am Umsatz 2025 aufgrund der großflächigen Robotereinführung in China.

Welches Produktsegment wächst am schnellsten?

Kollaborative Palletizer expandieren mit einer CAGR von 6,09 % dank sicherheitszertifiziertem, einzäunungsfreiem Einsatz.

Warum sind Mietmodelle in der Palettierung wichtig?

Miete und Leasing senken die Anfangsinvestitionen und ermöglichen mittelständischen Fabriken die Einführung von Automatisierung; sie wachsen mit einer CAGR von 8,24 %.

Welche Nutzlastklasse zeigt das höchste Wachstum?

Schwerlastsysteme über 150 kg sollen jährlich um 7,18 % wachsen, da Unternehmen Sendungen konsolidieren.

Wie beeinflusst der Arbeitskräftemangel die Einführung von Palletizern?

Akute Personalengpässe verkürzen die Amortisationszeit für Automatisierung auf weniger als 18 Monate und beschleunigen Investitionen in robotergestützte Palettierung.

Seite zuletzt aktualisiert am: