Marktgröße und Marktanteil für Paletten-Pooling/Vermietung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

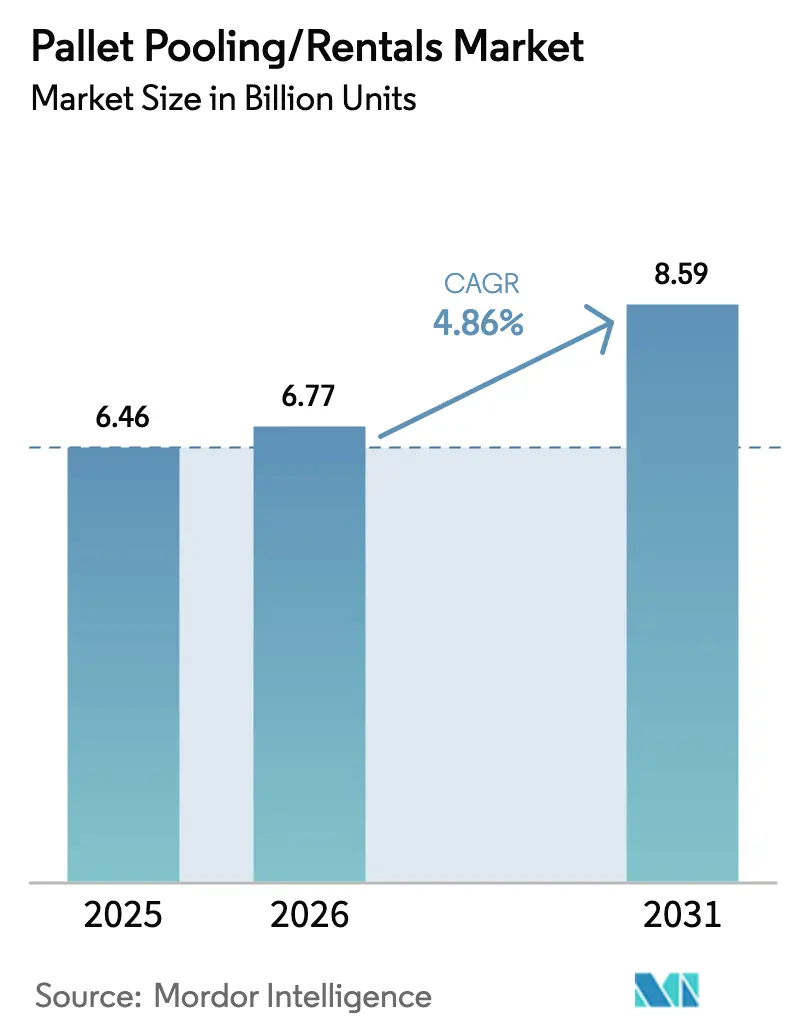

| Marktvolumen (2026) | 6.77 Milliarden Einheiten |

| Marktvolumen (2031) | 8.59 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Paletten-Pooling/Vermietung von Mordor Intelligence

Die Marktgröße für Paletten-Pooling/Vermietung wird im Jahr 2026 auf 6,77 Milliarden Einheiten geschätzt, ausgehend vom Wert des Jahres 2025 von 6,46 Milliarden Einheiten, mit Projektionen für 2031 von 8,59 Milliarden Einheiten, was einem Wachstum von 4,86 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik spiegelt eine anhaltende Verlagerung vom Anlageneigentum hin zu gemeinsam genutzten Modellen wider, da Lieferketten Flexibilität, Hygiene und geringere Kohlenstoffintensität priorisieren. Die rasche Expansion des E-Commerce verlängert die Rückgabewege und erhöht die Komplexität der Rückwärtslogistik, was den Skalenvorteilen gepoolter Paletten zugute kommt. Gleichzeitig beschleunigt die regulatorische Kontrolle über die Lebensmittel- und Arzneimittelsicherheit den Übergang von Holz- zu Kunststoffplattformen, die wiederholte Waschzyklen ohne strukturellen Verlust überstehen können. Netzwerkeffekte, IoT-Tracking und vom Lieferanten verwaltete Bestandsprogramme erhöhen gemeinsam die Anlagenauslastung, gleichen diebstahlbedingte Verluste aus und stützen die Mietmargen.

Wichtigste Erkenntnisse des Berichts

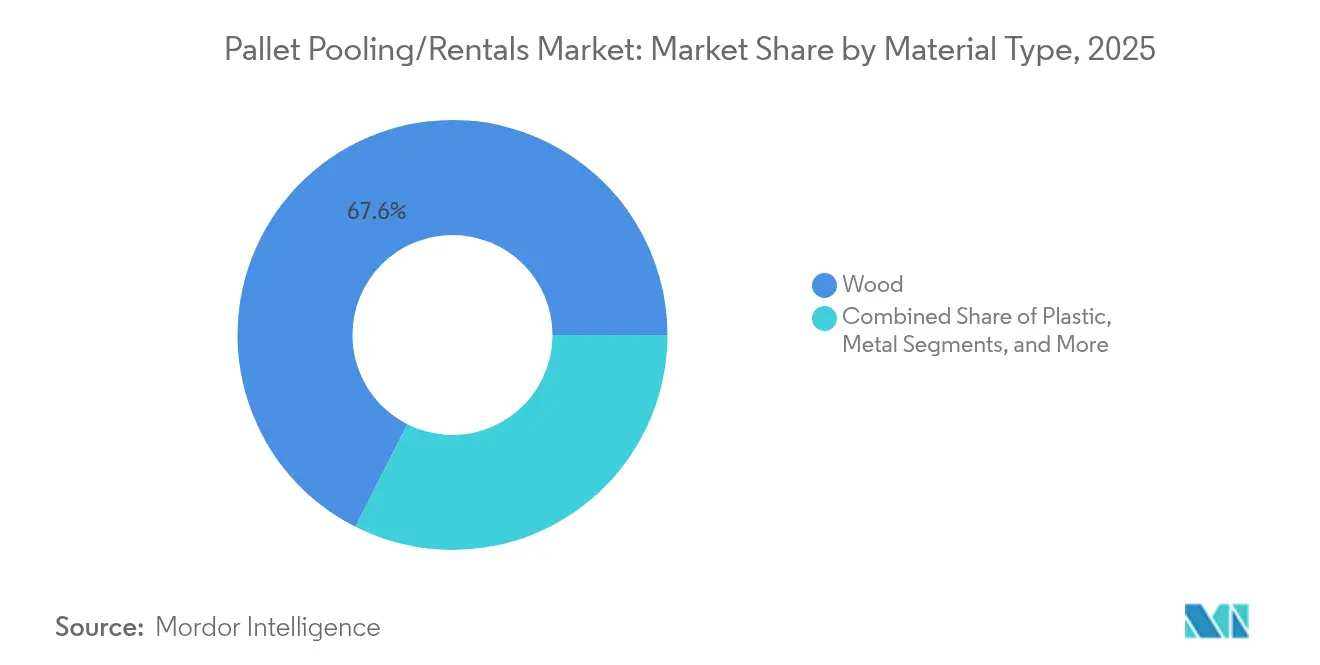

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 67,55 % auf Holz im Markt für Paletten-Pooling/Vermietung, während Kunststoffplattformen bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

- Nach Servicetyp hielten Miet- und Rückgabedienste im Jahr 2025 einen Anteil von 60,65 % an der Marktgröße für Paletten-Pooling/Vermietung, während Pool-Management und Tracking bis 2031 eine CAGR von 6,45 % verzeichnen dürfte.

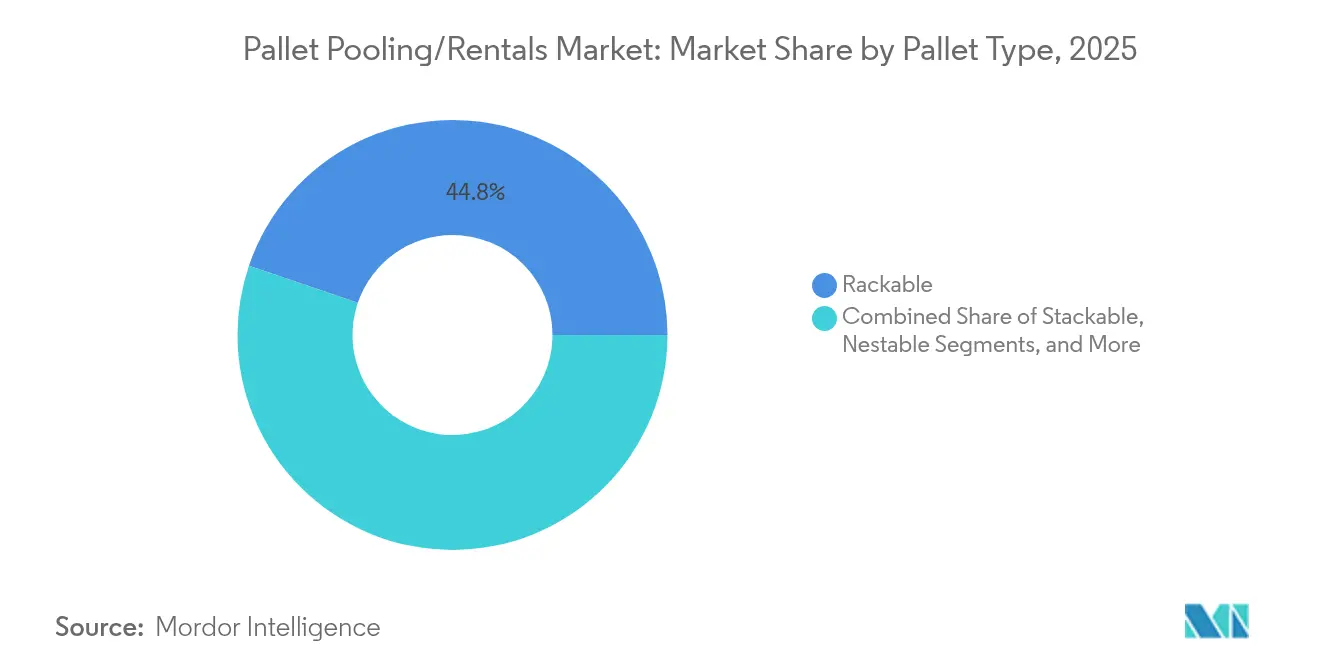

- Nach Palettentyp entfielen im Jahr 2025 44,78 % des Anteils auf regalfähige Einheiten; stapelbare Designs werden voraussichtlich bis 2031 mit einer CAGR von 6,72 % expandieren.

- Nach Endverbraucherbranche führte Lebensmittel und Getränke im Jahr 2025 mit einem Anteil von 31,75 %; Pharmazeutika werden voraussichtlich die schnellste CAGR von 6,85 % bis 2031 verzeichnen.

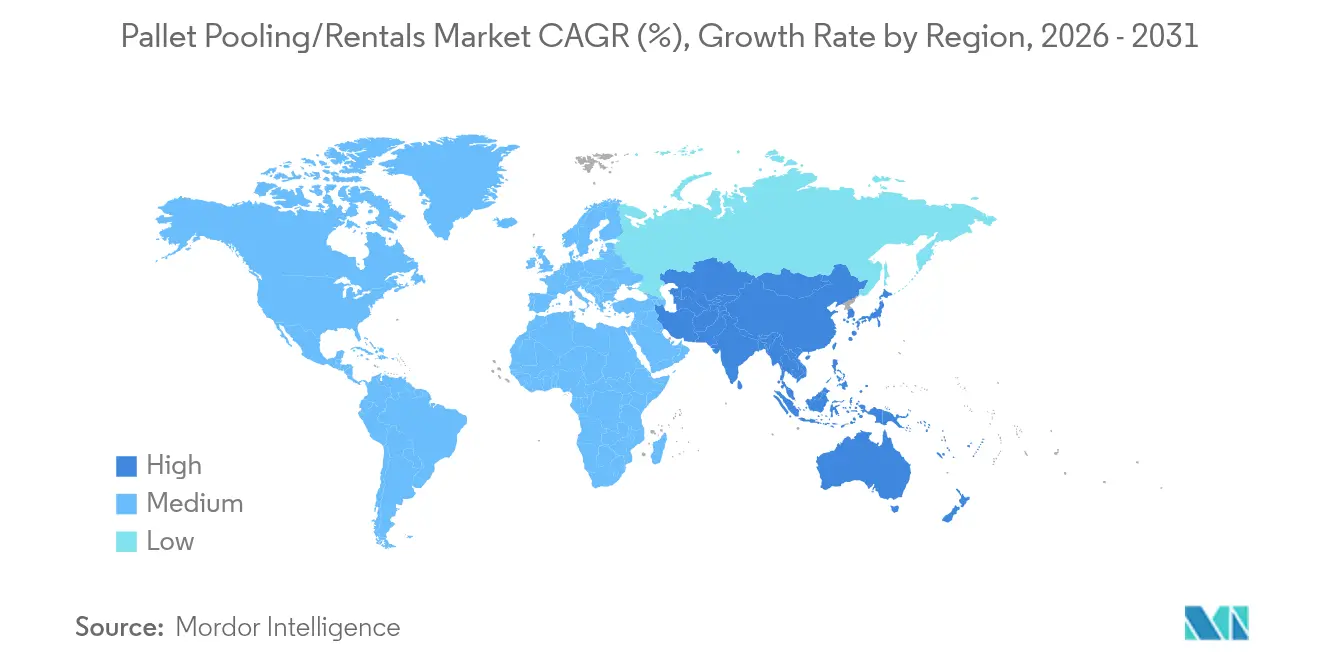

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 37,95 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 7,55 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Paletten-Pooling/Vermietung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Nachfrage nach Optimierung der Rückwärtslogistik | +1.2% | Global, stärker in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Übergang zu gepoolten Kunststoffpaletten zur Einhaltung von Hygienevorschriften | +0.8% | Global, angeführt von APAC und Europa | Langfristig (≥ 4 Jahre) |

| ESG- und Kreislaufwirtschaftsmandate zur Unterstützung von Wiederverwendungsmodellen | +0.6% | Europa und Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Echtzeit-IoT-Tracking zur Senkung der Verlustquoten | +0.4% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Vom Lieferanten verwaltete Bestandsvereinbarungen mit Drittlogistikanbietern | +0.3% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften durch wiederverwendete Paletten | +0.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Nachfrage nach Optimierung der Rückwärtslogistik

Der durch den Online-Handel erzeugte asymmetrische Warenfluss erzeugt unvorhersehbare Rückgabevolumina, die eigene Palettenflotten belasten. Gepoolte Lösungen bieten flexible Kapazitäten über mehrere Fulfillment-Center hinweg und minimieren so Leerbestände und glätten saisonale Spitzen. Die Zusammenarbeit von CHEP mit einem führenden europäischen Lebensmittelhersteller veranschaulicht, wie gemeinsam genutzte Paletten Spitzen in der Aktionssaison abfedern, ohne dass Werke Überschussanlagen kaufen müssen, wodurch Betriebskapital für das Kerngeschäft freigesetzt wird. Drittlogistikanbieter erweitern diesen Vorteil, indem sie vom Lieferanten verwaltete Bestände mit mandantenübergreifenden Pooling-Netzwerken kombinieren, die Paletten auf benachbarten Routen im Umlauf halten. Die Optimierung der Rückwärtslogistik wirkt daher als Beschleuniger für eine breitere Akzeptanz, wobei Betreiber in Märkten mit der höchsten E-Commerce-Durchdringung über verbesserte Anlagenumschläge berichten.[1]Brambles Ltd., "Präsentation der Halbjahresergebnisse 2025," brambles.com

Übergang zu gepoolten Kunststoffpaletten zur Einhaltung von Hygienevorschriften

Leitlinien zur Lebensmittelsicherheit und zu guten Vertriebspraktiken für Arzneimittel raten zunehmend von porösen Oberflächen ab, die Feuchtigkeit aufnehmen oder Krankheitserreger beherbergen. Speziell entwickelte Kunststoffpaletten, wie IFCOs Q-Pall H1-Plattform, verfügen über geschlossene, glatte Decks, die Hochdruckwaschvorgängen standhalten und gleichzeitig regionale Desinfektionsprotokolle erfüllen. [2]IFCO Systems, "IFCO ESG-Bericht 2024," ifco.comHohe Anschaffungspreise drängen Nutzer eher zur Miete als zum Kauf, da Pooling die Kapitalkosten auf mehrere Fahrten verteilt. Diese wirtschaftliche Logik, kombiniert mit strengeren Hygienevorschriften, stützt die CAGR-Prognose von 6,42 % für Kunststoffeinheiten trotz der aktuellen Dominanz von Holz.

ESG- und Kreislaufwirtschaftsmandate fördern Wiederverwendungsmodelle

Unternehmensziele zur Reduzierung von Scope-3-Emissionen haben messbare Anreize geschaffen, Einwegtransportverpackungen durch wiederverwendbare Anlagen zu ersetzen. Der spanische Chemieproduzent Ercros dokumentierte im Jahr 2024 Einsparungen von 8.580 Tonnen CO₂, nachdem er seinen Anteil an recycelten und gebrauchten Paletten auf 50 % der Gesamtbewegungen erhöht hatte.[3]Ercros SA, "La Gestión Logística en Ercros Ahorra 8.580 t de Emisiones de CO₂ en 2024," ercros.es Gepoolte Anbieter können vermiedene Emissionen pro Fahrt quantifizieren und Kunden verifizierte Datenpunkte für Nachhaltigkeitsberichte anbieten. In Europa erkunden mehrere Betreiber die Monetarisierung von CO₂-Gutschriften auf Basis blockchain-verifizierter Wiederverwendungszyklen, wodurch der Umweltkonformität eine finanzielle Rendite hinzugefügt wird.

Echtzeit-IoT-Tracking senkt Verlustquoten

Historisch gesehen konnte der jährliche Palettenverlust 10 % übersteigen, was die Mietbasis erodierte und die Margen drückte. Mit Sensoren ausgestattete Plattformen liefern nun kontinuierliche Standortdaten, mit denen Betreiber verirrte Anlagen abrufen können, bevor sie geschlossene Kreisläufe verlassen. PALIoT und andere Anbieter verknüpfen Fahrtdaten auch mit automatisierter CO₂-Berichterstattung und schaffen so den doppelten Nutzen von Verlustprävention und ESG-Buchhaltung. Frühe Anwender in Nordamerika berichten von zweistelligen Reduzierungen der Bergungskosten, was eine breitere Einführung fördert, da die Preise für Tags sinken und die Batterielebensdauer zunimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Palettendiebstahl und Anlagenabnutzung | -0.7% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatile Harz- und Holzkosten drücken Mietmargen | -0.5% | Global, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Fragmentierte Palettenstandards in Schwellenmärkten | -0.4% | APAC, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Verschiebungen im Anlageneigentum | -0.3% | Global, zuerst in fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Palettendiebstahl und Anlagenabnutzung

Der unbefugte Weiterverkauf gepoolter Paletten bleibt eine kostspielige Bedrohung, insbesondere in Regionen, in denen informelle Märkte florieren. CHEP verfolgt weiterhin zivil- und strafrechtliche Schritte gegen Unternehmen, die blaue Paletten in graue Kanäle umleiten, und unterstreicht damit das Kapitalrisiko, das gemeinsam genutzten Anlagenmodellen innewohnt. Höhere Versicherungsprämien und Sicherheitsinvestitionen erhöhen die Betriebskosten und zwingen zu Mietpreiserhöhungen, die die Akzeptanz bei kostensensiblen Versendern, insbesondere in Schwellenmärkten mit schwächeren Durchsetzungsregimen, dämpfen können.

Volatile Harz- und Holzkosten drücken Mietmargen

Obwohl Pooling die Anlagenkosten über mehrere Zyklen verteilt, wirken sich kurzfristige Spitzen bei Harz- oder Holzpreisen weiterhin auf Ersatz- und Erweiterungsbudgets aus. Zeitliche Diskrepanzen zwischen mehrjährigen Mietverträgen und vierteljährlichen Rohstoffschwankungen können die Betreibermarge komprimieren. Große Marktteilnehmer setzen Absicherungsstrategien und langfristige Lieferantenvereinbarungen ein, aber kleinere regionale Unternehmen haben oft Schwierigkeiten, die Inputinflation ohne Kundenverlust zu absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Hygienefokus steigert die Akzeptanz von Kunststoff

Holz behielt im Jahr 2025 einen Anteil von 67,55 % am Markt für Paletten-Pooling/Vermietung aufgrund des reichlichen Rohstoffangebots und der niedrigen Anschaffungskosten. Die Marktgröße für Paletten-Pooling/Vermietung bei Kunststoffeinheiten wird trotz höherer Kaufpreise voraussichtlich eine CAGR von 6,12 % verzeichnen, da sie strenge Waschprotokolle in der Lebensmittel- und Pharmaverteilung erfüllen. Die Langlebigkeit von Kunststoff verlängert die Anlagenlebensdauer, senkt die Kosten pro Fahrt im Laufe der Zeit und ermöglicht es Betreibern, intelligente Sensor-Tags über mehr Zyklen zu amortisieren.

Kontinuierliche Investitionen in leichte Harzmischungen und recycelte Inhalte unterstreichen die langfristige Attraktivität von Kunststoff. IFCOs Dora- und Nestor-Sortimente reduzierten das Eigengewicht ohne Einbußen bei der Ladekapazität, verringerten den Kraftstoffverbrauch auf dem Hinweg und unterstützten die Ziele zur Reduzierung von Scope-3-Emissionen. Gleichzeitig sieht sich Holz mit inkrementellen Compliance-Kosten konfrontiert, die durch die ISPM-15-Wärmebehandlungsanforderungen entstehen und innerhalb einer Mietgebührenstruktur besser aufgefangen werden als durch direktes Eigentum. Metall-, Wellpappe- und Verbundformate bleiben Nischenprodukte und bedienen Hochtemperaturverarbeitungslinien oder Luftfrachtrouten, bei denen die ultraleichte Masse die höheren Materialkosten ausgleicht.

Nach Servicetyp: Tracking-reiche Lösungen gewinnen an Boden

Miet- und Rückgabeangebote dominieren weiterhin mit einem Anteil von 60,65 %, was die Nutzerpräferenz für einfache Pay-per-Trip-Preisgestaltung widerspiegelt. Die Nachfrage verlagert sich jedoch stetig hin zu Pool-Management- und Tracking-Paketen, die voraussichtlich mit einer CAGR von 6,45 % wachsen werden. Diese Pakete umfassen vorausschauende Wartung, Bedarfsprognosen und Echtzeit-Telemetrie, sodass Versender Bestände und Nachbestellpunkte dynamisch anpassen können. Die Verlagerung spricht für einen breiteren Trend zur Auslagerung von Logistik, bei dem Palettenbeschaffung, Rückgabelogistik und Compliance-Berichterstattung in einem einzigen SLA zusammengefasst werden.

Erweiterte Datenanforderungen im Rahmen moderner ESG-Prüfungen sind ein weiterer Rückenwind für verwaltete Dienste. Kunden fordern zunehmend Kohlenstoff-Fußabdruckzertifikate auf Palettenebene, um Scope-3-Offenlegungen zu unterstützen – eine Aufgabe, die durch integrierte Software-Dashboards vereinfacht wird, die die Tracking-Hardware begleiten. Reparatur- und Wartungsdienste bleiben unverzichtbar, indem sie die Nutzungsdauer verlängern, aber technologiegestützte Pakete erfassen den Großteil der inkrementellen Marge, da sie umsetzbare Transparenz statt lediglich funktionaler Instandhaltung bieten.

Nach Palettentyp: Stapelbare Designs beschleunigen sich

Regalfähige Plattformen hielten im Jahr 2025 einen Anteil von 44,78 %, da sie Regalsysteme in automatisierten Lagern aufnehmen und schwerere Lasten tragen können. Dennoch werden nestbare Varianten voraussichtlich eine CAGR von 6,72 % verzeichnen, da sie sich bei Leerfahrten zu kompakten Stapeln zusammenfalten lassen und so die Rücktransportkosten senken. Diese Effizienz spricht Spediteure an, die mit knapper Kapazität und kraftstoffgebundenen Zuschlägen konfrontiert sind, und stärkt die Wirtschaftlichkeit der Umstellung selbst in traditionellen Lieferketten.

Stapelbare und Spezialdesigns bleiben in Anwendungen bestehen, die statische Festigkeit oder breite Deckabstände erfordern. Die zunehmende Verbreitung städtischer Micro-Fulfillment-Center begünstigt jedoch kleinere nestbare SKUs, die engere Dockflächen navigieren. Betreiber diversifizieren daher ihre Flotten, um Langlebigkeit mit Raumeffizienz zu verbinden, unterstützt durch IoT-Tags, die Durchbiegungen überwachen und Crews warnen, wenn leichte Paletten Ermüdungsschwellenwerte erreichen.

Nach Endverbraucherbranche: Regulierte Sektoren rücken vor

Lebensmittel- und Getränkehändler hielten im Jahr 2025 einen Anteil von 31,75 % und nutzten Pooling, um gereinigte Paletten für den Kühltransport zu gewährleisten. Pharmazeutika sind jedoch für eine CAGR-Akzeptanz von 6,85 % positioniert, angetrieben durch Rückverfolgbarkeitsmandate wie den U.S. Drug Supply Chain Security Act und die EU-Richtlinie über gefälschte Arzneimittel. Der vom Markt für Paletten-Pooling/Vermietung erfasste Marktanteil regulierter Sektoren weitet sich daher aus, da die Transparenz auf Einheitenebene zu einer Compliance-Voraussetzung und nicht mehr zu einem operativen Zusatznutzen wird.

Transport, Einzelhandel und allgemeine Fertigung liefern eine stetige Basisnachfrage, wobei jedes Segment gepoolte Anlagen für die Kapitalvermeidung und standardisierte Abmessungen schätzt, die sich reibungslos in automatisierte Handhabungslinien einfügen. Automobil- und Elektronikuntersegmente spezifizieren häufig maßgefertigte Paletten mit verstärkten Kanten oder antistatischen Beschichtungen, die höhere Mietgebühren erzielen, die das moderate Volumenwachstum ausgleichen.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Anteil von 37,95 % dank dichter Drittlogistik-Netzwerke, einheitlicher Palettenstandards und ausgereifter Rückwärtslogistikkapazitäten. Die integrierte Holzlieferkette zwischen Kanada und den USA ermöglicht niedrige Repositionierungskosten, während die Einhaltung der Wärmebehandlungsvorschriften durch große kommerzielle Öfen, die mit Exportkorridoren verbunden sind, handhabbar bleibt. Anlagendiebstahl besteht fort, hat sich jedoch durch IoT-Tags und verstärkte rechtliche Durchsetzung gemäßigt, sodass sich die Mietrenditen stabilisieren konnten.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,55 % expandieren, gestützt durch Fertigungswachstum in China, Indien und Südostasien sowie die Modernisierung inländischer Lieferketten. Fragmentierte Maßnormen behindern nach wie vor ein nahtloses grenzüberschreitendes Pooling und veranlassen Betreiber, lokalisierte Flotten aufzubauen, die nationalen Standards entsprechen. Die Einrichtung neuer Depots wie Loscams Auckland-Hub zeigt laufende Kapazitätserweiterungen, die inländische Lager mit Seehäfen verbinden und die Umschlagzeiten auf Exportrouten verbessern.

Europa nimmt eine mittlere Position ein: Das Volumenwachstum bleibt im Vergleich zu APAC moderat, doch regulatorische Richtlinien zur Kreislaufwirtschaft und CO₂-Offenlegung erhöhen die Pooling-Durchdringung. Die Harmonisierungsbemühungen der EPAL unterstützen die länderübergreifende Flotteninteroperabilität, während strenge Hygienevorschriften in Lebensmitteln und Pharmazeutika die Kunststoffakzeptanz beschleunigen. CO₂-Gutschrift-Pilotprojekte in Deutschland und Frankreich verbessern die Wirtschaftlichkeit der Wiederverwendung weiter und verlagern die Beschaffungsrichtlinien von Unternehmen hin zu Mietverträgen, die Nachhaltigkeitsberichterstattung und Rückgabelogistik unter einem Dach bündeln.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei das zu Brambles gehörende CHEP das größte globale Netzwerk hält, während regionale Spezialisten technologische Nischen ausnutzen. Skaleninkumbenten verlassen sich auf Anlagendichte und mandantenübergreifende Kreisläufe, um die Kosten pro Fahrt niedrig zu halten, müssen jedoch weiterhin in RFID-, BLE- und Mobilfunk-Tracker investieren, um Marktanteile gegenüber technologiezentrierten Neueinsteigern zu verteidigen. Mehrere mittelgroße Betreiber umwerben Private-Equity-Fonds, um die Flottenexpansion zu finanzieren, doch steigende Finanzierungskosten haben die Bilanzen belastet, wie die Herausforderungen bei ausgewählten nordamerikanischen Unternehmen belegen.

Die technologische Integration bleibt die strategische Grenze. Betreiber, die KI-gestützte Routenplanung einsetzen, optimieren Palettenflüsse und reduzieren Leerfahrten, senken die Kohlenstoffintensität und verbessern die Kundenbindung. Auch die vertikale Integration schreitet voran: Holzverarbeiter wie James Jones and Sons und Hyne Group haben Palettenhersteller übernommen, um Rohstoffe zu sichern und zusätzliche Margen zu erzielen. Die Einhaltung von Vorschriften, insbesondere die ISPM-15-Zertifizierung für den internationalen Versand, fungiert nun als Wettbewerbsgraben, der die Eintrittsbarrieren für anlagenleichte Disruptoren ohne Behandlungsanlagen erhöht.

Wachstumspotenziale in weißen Flecken bestehen in Afrika, Südasien und ausgewählten lateinamerikanischen Korridoren, wo die Pooling-Durchdringung unter 10 % liegt. Neueinsteiger müssen jedoch Diebstahlrisiken, fragmentierte Standards und Infrastrukturmängel bewältigen. Partnerschaften mit etablierten Drittlogistikanbietern und Unternehmen des schnell beweglichen Konsumgütersektors entwickeln sich als bevorzugter Weg, um Netzwerke schnell zu skalieren und gleichzeitig die Kapitalbelastung zu teilen.

Marktführer in der Branche für Paletten-Pooling/Vermietung

Brambles Limited (CHEP)

IFCO Systems GmbH

PECO Pallet Inc.

China Merchants Loscam International Holdings Co. Ltd.

iGPS Logistics LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: IFCO Systems berichtete von 674.333 Tonnen vermiedener CO₂e-Emissionen bei 2,4 Milliarden Sendungen im Jahr 2024 und führte leichte Dora- und Nestor-Kunststoffpaletten ein, während automatisierte Servicezentren im Vereinigten Königreich hinzugefügt wurden.

- Februar 2025: Ercros erzielte Einsparungen von 8.580 Tonnen CO₂, indem der Anteil recycelter und gebrauchter Paletten auf 50 % des Jahresvolumens erhöht wurde.

- Januar 2025: Hyne Group übernahm Express Pallets, um die Holzverarbeitungs- und Palettenfertigungskapazität in Australien zu erweitern.

- Dezember 2024: BC Wood Products kaufte American Pallet Corporation und erweiterte damit seinen nordamerikanischen Produktionsfußabdruck.

Berichtsumfang des globalen Marktes für Paletten-Pooling/Vermietung

Paletten-Pooling und -Vermietung haben sich weltweit zunehmend als nützliche Verwaltungsmethoden für Paletten etabliert. Fortschrittliche Tracking-Technologien wie RFID und Barcodes treiben den Markt für Paletten-Pooling und -Vermietung voran. Sie ermöglichen die Echtzeit-Überwachung von Paletten, was zu verbesserter Effizienz, reduzierten Verlusten und verbessertem Bestandsmanagement in der gesamten Lieferkette führt.

Der Markt für Paletten-Pooling/Vermietung ist segmentiert nach Palettentyp (Kunststoff, Holz, Karton, Metall), Endverbraucherbranche (Transport & Lagerhaltung, Lebensmittel & Getränke, Pharmazeutika, Einzelhandel, Fertigung, sonstige Endverbraucherbranchen) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Frankreich, Deutschland, Italien, Spanien, Vereinigtes Königreich und übriges Europa], Asien-Pazifik [China, Indien, Japan, Australien & Neuseeland und übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Mexiko, Argentinien und übriges Lateinamerika] sowie Naher Osten & Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Ägypten und übriger Naher Osten & Afrika]). Der Bericht bietet Marktgrößen- und Volumenprognosen für alle oben genannten Segmente.

| Holz |

| Kunststoff |

| Metall |

| Wellpappe/Verbundwerkstoff |

| Miete und Rückgabe |

| Reparatur und Wartung |

| Pool-Management und Tracking |

| Nestbar |

| Regalfähig |

| Stapelbar |

| Sonstige Palettentypen |

| Transport und Lagerhaltung |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Einzelhandel und E-Commerce |

| Fertigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Holz | ||

| Kunststoff | |||

| Metall | |||

| Wellpappe/Verbundwerkstoff | |||

| Nach Servicetyp | Miete und Rückgabe | ||

| Reparatur und Wartung | |||

| Pool-Management und Tracking | |||

| Nach Palettentyp | Nestbar | ||

| Regalfähig | |||

| Stapelbar | |||

| Sonstige Palettentypen | |||

| Nach Endverbraucherbranche | Transport und Lagerhaltung | ||

| Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Vietnam | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welches projizierte Volumen wird der Markt für Paletten-Pooling/Vermietung bis 2031 erreichen?

Es wird erwartet, dass er auf der Grundlage einer CAGR-Prognose von 4,86 % 8,59 Milliarden Einheiten erreicht.

Welche Materialkategorie expandiert innerhalb gepoolter Paletten am schnellsten?

Kunststoffpaletten werden voraussichtlich mit einer CAGR von 6,12 % wachsen, bedingt durch Hygiene- und Langlebigkeitsvorteile.

Welche Region bietet die höchste Wachstumschance für Pooling-Betreiber?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,55 %, angetrieben durch Fertigungsexpansion und Modernisierung der Lieferkette.

Wie profitiert das Paletten-Pooling von IoT-Technologien?

Echtzeit-Tracking reduziert Diebstahl, verbessert den Anlagenumschlag und liefert verifizierte Daten für die ESG-Berichterstattung.

Warum übernimmt der Pharmasektor gepoolte Paletten so schnell?

Strenge Rückverfolgbarkeits- und Desinfektionsvorschriften machen standardisierte, wiederverwendbare Kunststoffpaletten gegenüber eigenen Holzflotten vorzugswürdig.

Seite zuletzt aktualisiert am: