Größe und Anteil des Marktes für UV-gehärtete Druckfarben

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

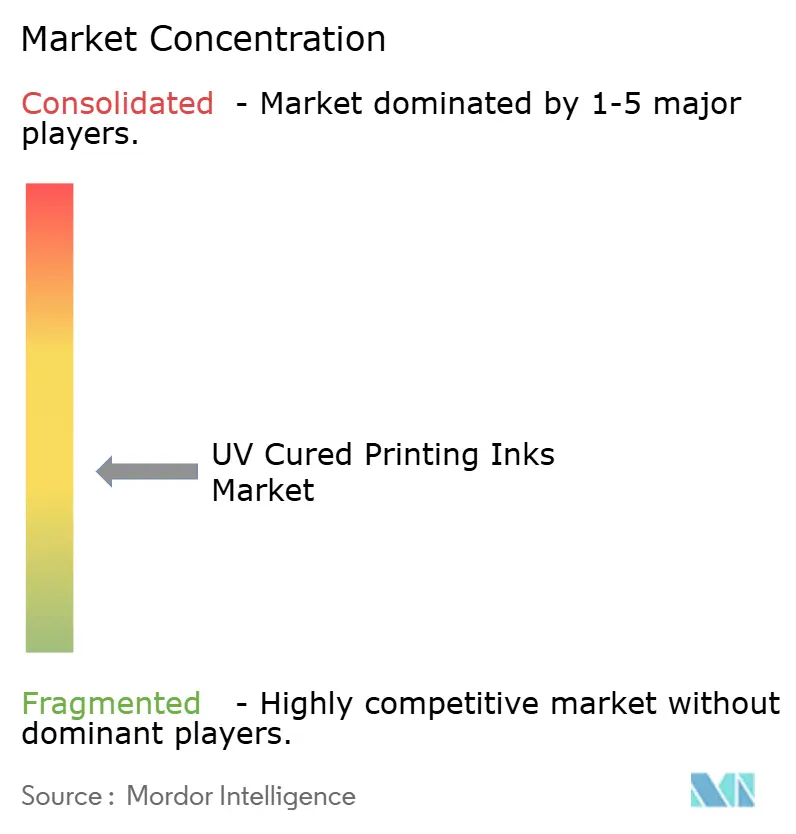

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für UV-gehärtete Druckfarben von Mordor Intelligence

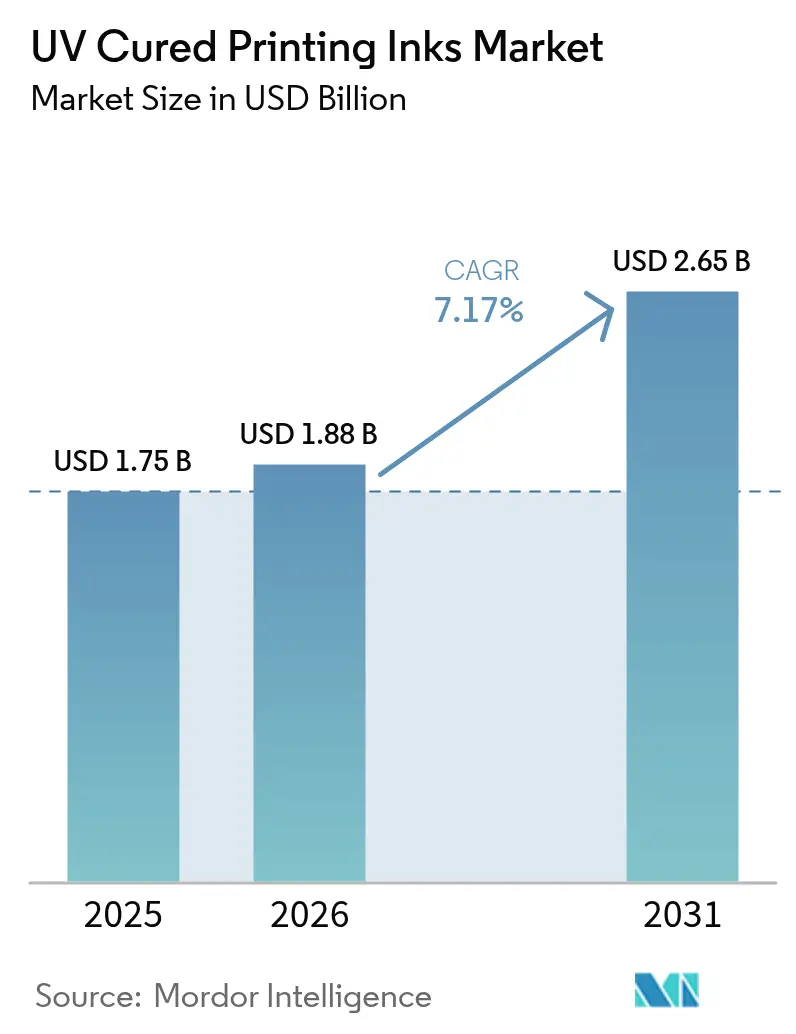

Die Größe des Marktes für UV-gehärtete Druckfarben wurde im Jahr 2025 auf 1,75 Milliarden USD geschätzt und wird voraussichtlich von 1,88 Milliarden USD im Jahr 2026 auf 2,65 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,17 % während des Prognosezeitraums (2026-2031). Die energieeffiziente LED-Härtung, die den Stromverbrauch von Druckmaschinen um 60-65 % senkt und gleichzeitig die Wartung von Quecksilberlampen sowie VOC-Emissionen eliminiert, ist der primäre Wachstumstreiber. Verpackungsverarbeiter beschleunigen die Einführung, da migrationsarme Formulierungen den strenger werdenden Vorschriften für Lebensmittelkontakt in der Asien-Pazifik-Region, der Europäischen Union und Nordamerika entsprechen. Da OEMs nachrüstbare LED-Systeme auf den Markt bringen, die die Druckgeschwindigkeiten ohne neue Investitionsausgaben um 30-50 % erhöhen, erweitert sich die adressierbare installierte Basis und die Eintrittsbarrieren sinken. Gleichzeitig sorgen Versorgungsrisiken bei Photoinitiatoren und aufkommende wasserbasierte oder EB-härtbare Alternativen für Wettbewerbsdruck, den Anbieter durch Innovation und Beschaffungsflexibilität bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

- Nach Härtungsverfahren eroberte die LED-Technologie im Jahr 2025 56,14 % des Marktanteils für UV-gehärtete Druckfarben und wird voraussichtlich bis 2031 mit einer CAGR von 9,13 % expandieren.

- Nach Farbentyp hielten UV-Flexofarben 2025 einen Umsatzanteil von 41,32 %, während für das Segment "Andere Typen von UV-gehärteten Druckfarben" bis 2031 ein Wachstum mit einer CAGR von 8,88 % prognostiziert wird.

- Nach Anwendung machte der Bereich Verpackung im Jahr 2025 60,25 % der Marktgröße für UV-gehärtete Druckfarben aus, wohingegen die Anwendungsgruppe "Andere" bis 2031 mit einer CAGR von 10,24 % voranschreitet.

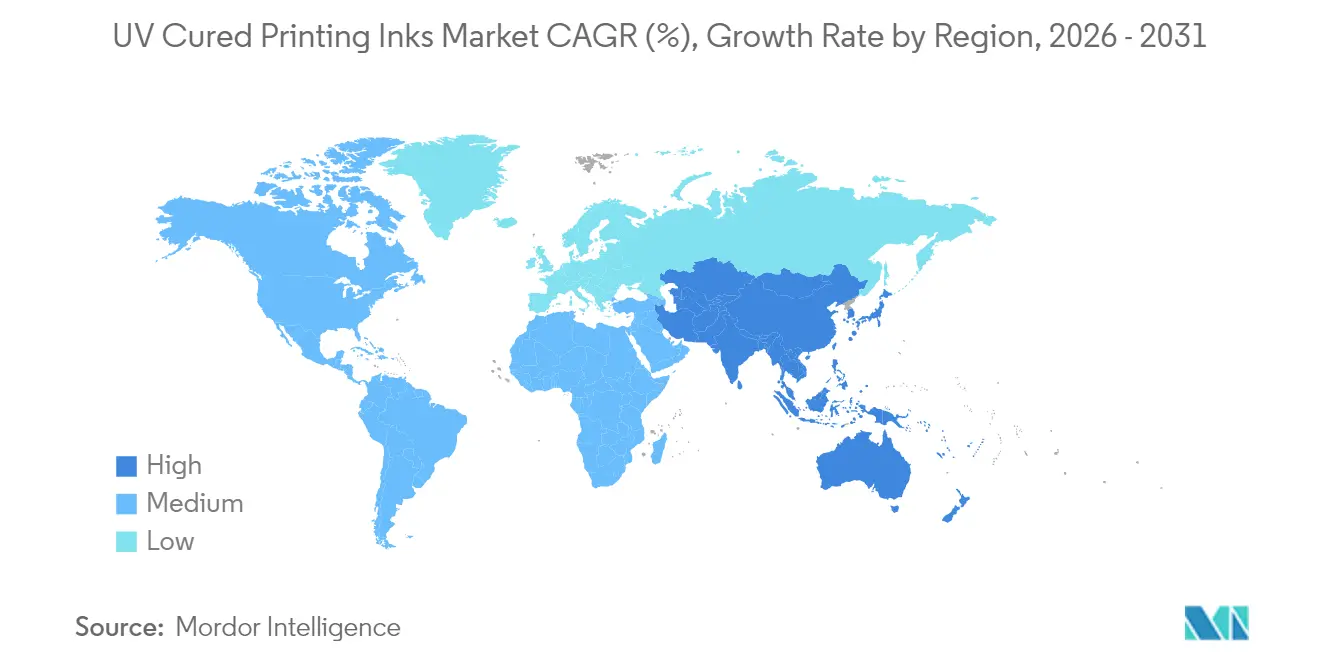

- Nach Geografie führte der asiatisch-pazifische Raum 2025 mit einem Umsatzanteil von 48,05 % und ist auf dem Weg zu einer CAGR von 9,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für UV-gehärtete Druckfarben

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Wachstum des Digital- und Inkjetdrucks | +1.8% | Nordamerika, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Expansion von Verpackungs- und Etikettenverarbeitern | +2.1% | Asien-Pazifik und andere Schwellenländer | Langfristig (≥ 4 Jahre) |

| Strengere VOC-/Nachhaltigkeitsvorschriften | +1.5% | EU, Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umstellung auf energieeffiziente LED-UV-Systeme | +2.3% | Frühe Einführung in Industrieländern, globaler Rollout | Mittelfristig (2-4 Jahre) |

| Migrationsarme Druckfarben in Lebensmittel- und Pharmaverpackungen | +1.2% | EU, Nordamerika, globale Compliance | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Digital- und Inkjetdruck

Die Einführung von Print-on-Demand ermöglicht es Verlagen, Lagerkosten drastisch zu senken und die Erwartungen an schnelle Durchlaufzeiten zu erfüllen, und UV-gehärtete Druckfarben ermöglichen gestochen scharfe Bilder auf gestrichenen und ungestrichenen Substraten ohne Trocknungsverzögerungen nach dem Druck[1]"Commercial Printing Trends 2024," HP, hp.com. Das Volumen von Direktwerbung erholt sich, da Marken taktile Elemente in digitale Kampagnen integrieren, was die Nachfrage nach langlebigen, scheuerfesten UV-Drucken verstärkt, die der postalischen Verarbeitung standhalten. Die Dynamik in Forschung und Entwicklung zeigt sich in FUJIFILMs Patent für Tensid-modifizierte Inkjet-Formulierungen, die das Ineinanderlaufen von Farben (Inter-Color Bleeding) reduzieren und die Glanzgleichmäßigkeit erhöhen – ein Fortschritt, der die UV-Kompatibilität mit Hochgeschwindigkeits-Piezoköpfen stärkt. Akzidenzdruckereien, die Web-to-Print-Storefronts hinzufügen, erschließen sich personalisierte Kleinauflagen, bei denen die sofortige Aushärtung die Auftragswarteschlangen verkürzt. Obwohl die Auflagen traditioneller Publikationen weiter schrumpfen, erzeugt die Wertverlagerung hin zu variablen Daten und Spezialsubstraten eine positive Nettoanziehungskraft auf das Marktwachstum für UV-gehärtete Druckfarben.

Expansion von Verpackungs- und Etikettenverarbeitern

Die Kapazität von Verarbeitern (Convertern) in Indonesien, Indien und Vietnam steigt, da die regionale Nachfrage nach FMCG wächst und globale Marken ihre Lieferketten in die Nähe der Absatzmärkte (Nearshoring) verlagern; jede neue Druckmaschine ist in der Regel mit LED-UV- oder Hybrid-Härtung spezifiziert, um Einrichteabfälle (Make-ready Waste) zu reduzieren und die ESG-Benchmarks der Fabriken zu erfüllen. Upgrades für Flexodruckmaschinen, wie beispielsweise die FLEXCEL NX-Plattform von Miraclon, ermöglichen es Verarbeitern, die Ästhetik des Tiefdrucks (Gravure) zu erreichen, während sie dünnere Druckplatten und einen geringeren Farbauftrag verwenden, was zu UV-Formulierungen passt. Die Nachhaltigkeits-Scorecards von Markenartiklern schreiben zunehmend Energieeinsparungen durch UV-LED-Härtung gut, was die Verarbeiter zur technologischen Erneuerung drängt. Die doppelte Notwendigkeit, Vorschriften für den Lebensmittelkontakt einzuhalten und die Gesamtbetriebskosten (TCO) zu senken, zementiert die Anziehungskraft des Verpackungssektors auf den Markt für UV-gehärtete Druckfarben.

Strengere VOC-/Nachhaltigkeitsvorschriften

Die Einstufung der UV-/EB-Technologie durch die Europäische Union als umweltfreundliche Alternative, gepaart mit dem Status als „Super Clean Technology“ der US-Umweltschutzbehörde EPA, beseitigt regulatorische Unklarheiten für Druckereien, die die Amortisation von Investitionen evaluieren. Das von der indischen FSSAI verhängte Verbot von Toluol in lebensmittelechten Druckfarben beschleunigte die Substitution hin zu aromatenfreien UV-Systemen, während Chinas GB 4806.14-2023 ab 2026 die Migrationsgrenzwerte verschärft und lokale Verarbeiter zwingt, Farbsets neu zu qualifizieren. Chemikalienlieferanten verlagern Additivportfolios proaktiv auf PFAS-freie und biobasierte Vorprodukte, wie z.B. Clariants aus Reiskleie gewonnene Wachse, was das Umweltprofil von UV-Formulierungen weiter verbessert. Diese zusammenlaufenden Vorschriften erzeugen einen unmittelbaren Compliance-Sog (Compliance Pull), der die Entwicklung des Marktes für UV-gehärtete Druckfarben verstärkt.

Rasante Umstellung auf energieeffiziente LED-UV-Systeme

LED-Arrays emittieren in einem schmalen Band von 365–405 nm, das Acrylatketten ohne Strahlungswärme polymerisiert, wodurch empfindliche Folien und Shrink Sleeves (Schrumpfschläuche) schneller und flacher laufen können. Das Activ Hybrid-Nachrüstkit von Fujifilm steigert die Geschwindigkeit im Bogendruck um 30-50 % und ermöglicht es den Bedienern, zwischen LED und konventionellem UV zu wechseln, was Lernkurven glättet und die Kapitalabschreibung erleichtert[2]Fujifilm Launches Activ Hybrid LED UV Retrofit System, Large Format Review, largeformatreview.com. Die modulare Unity LED™-Plattform von Baldwin Technology verlängert die Lebensdauer der Lampen auf über 25.000 Stunden, was Ausfallzeiten und Ausgaben für Ersatzteile verringert. Angesichts steigender Stromkosten und strengerer Vorschriften zur Quecksilberentsorgung liefern LED-Upgrades einen quantifizierbaren ROI, was diesen Treiber zu einem entscheidenden Hebel im Markt für UV-gehärtete Druckfarben macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Rückgang des konventionellen Akzidenzdrucks | -1.4% | Hauptsächlich Industrieländer | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch wasserbasierte und EB-härtbare Systeme | -0.8% | EU, Nordamerika | Mittelfristig (2-4 Jahre) |

| Volatilität in der Lieferkette für Photoinitiatoren | -1.1% | Global, auf China ausgerichtete Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang des konventionellen Akzidenzdrucks

Der Seitenumfang (Pagination) bei Zeitungen und Zeitschriften geht weiter zurück, da Werbetreibende ihre Budgets auf digitale Plattformen umlenken, was die Nachfrage nach traditionellen UV-Offsetfarben aushöhlt. Akzidenzdruckereien, denen es nicht gelingt, auf Verpackungen, Etiketten oder wertschöpfende Veredelungen umzuschwenken, sind mit einer Unterauslastung ihrer Druckmaschinen konfrontiert, die den Farbverbrauch direkt reduziert. Während margenstarke Kleinauflagen den Umsatzverlust abmildern, hält der Volumenschwund an, was dieses Hemmnis als strukturellen Gegenwind markiert.

Wettbewerb durch wasserbasierte und EB-härtbare Systeme

Marken mit strenger CO2-Bilanzierung (Carbon Accounting) bevorzugen wasserbasierte Etiketten für gekühlte Getränke- und Molkereiverpackungen, bei denen die Kondenswasserbeständigkeit weniger kritisch ist, was den adressierbaren Anteil von UV in diesen Nischen verringert. Die Elektronenstrahlhärtung (Electron-Beam, EB), die Photoinitiatoren vollständig überflüssig macht, ist für Säuglingsnahrungsdosen und Retortenbeutel attraktiv, die empfindlich auf potenziell migrierende Stoffe reagieren. Dennoch bleibt UV dort dominierend, wo eine hohe Scheuerfestigkeit oder ein Rückhalt dunkler Farben zwingend erforderlich ist, was die Obergrenze dieser Wettbewerbsbedrohung limitiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Härtungsverfahren: LED-Technologie formt Adoptionsmuster neu

LED-Systeme machten im Jahr 2025 56,14 % der Marktgröße für UV-gehärtete Druckfarben aus und werden voraussichtlich eine CAGR von 9,13 % bis 2031 verzeichnen, was die breite Akzeptanz der Technologie bei Verarbeitern unterstreicht, die sich auf Energiekennzahlen konzentrieren. Die Nachrüstoption (Retrofit) senkt Kapitalhürden und ermöglicht es Betreibern, bestehende Druckmaschinenplattformen beizubehalten und gleichzeitig Ausfallzeiten drastisch zu reduzieren. Niedrigere Stapeltemperaturen beseitigen Blattverzüge bei dünnen Folien und ermöglichen höhere Anpressdrücke im Druckspalt, die die Passergenauigkeit bei Druckgeschwindigkeiten von über 18.000 Bogen/Stunde (sph) aufrechterhalten. Diese Eigenschaften festigen kollektiv die Führungsposition von LED auf dem Markt für UV-gehärtete Druckfarben.

Die Lichtbogenhärtung (Arc-lamp Curing) behält einen Standfuß bei bestimmten Breitbahn- (Wide-Web) und Siebdruckanwendungen, die Breitbandspektren benötigen, um kationische Photochemie auszulösen. Aktuelle Hochleistungs-LED-Dioden, die 25 W/cm² erreichen, verringern jedoch die bisherige Lücke bei der Härtungstiefe, und hybride Lampengehäuse ermöglichen es Anwendern, mitten in der Schicht die Modi umzuschalten, was die Migrationskurve beschleunigt. Da staatliche Beschränkungen für Quecksilber zunehmen, wird die Wirtschaftlichkeit von Lichtbogenlampen weiter erodieren und den dominanten Kurs von LED verstärken.

Nach Farbentyp: Flexo-Formulierungen dominieren die Nachfrage der Verarbeiter

UV-Flexofarben lieferten 2025 41,32 % des Umsatzes, da Verpackungsdrucker die schnellen Rüstzeiten des Flexodrucks und die lösungsmittelfreie Reinigung schätzen, die mit Lean-Manufacturing-Zielen übereinstimmen. Hochopake Weißtöne und Siebenfarben-Sets mit erweitertem Farbraum (Expanded Gamut) ermöglichen es Verarbeitern, die Dichte des Tiefdrucks zu erreichen, ohne den Durchsatz zu beeinträchtigen. Folglich beherrscht der Flexodruck den größten Teil des Marktanteils für UV-gehärtete Druckfarben bei Wellpappen-, Faltschachtel- und flexiblen Folienwerken.

UV-Offsetfarben bedienen weiterhin hochwertige Akzidenz-, Katalog- und Buchumschläge, bei denen es auf präzise Punkttreue ankommt, doch Volumenverlagerungen in Richtung Verpackung begrenzen das Wachstum des Segments. Siebdruckfarben (Screen-printing) behalten ihren Nischenwert für taktile Lackeffekte und industrielle Typenschilder. Der Bereich „Andere Typen von UV-gehärteten Druckfarben“ wächst mit einer CAGR von 8,88 % dank florierender Single-Pass-Inkjet-Druckmaschinen für Dekorlaminate und den Direct-to-Shape-Druck auf Getränkebehältern, was den funktionalen Fußabdruck der Branche für UV-gehärtete Druckfarben erweitert.

Nach Anwendung: Verpackung bleibt der zentrale Umsatzanker

Verpackungen trugen 2025 60,25 % zum Gesamtumsatz bei, was die anhaltende Nachfrage aus den Bereichen Lebensmittel, Getränke, Körperpflege und Pharmazeutika widerspiegelt, die migrationsarme und hochopake Grafikstandards priorisieren. Sofortige Aushärtungsgeschwindigkeiten ermöglichen es Form-Fill-Seal-Anlagen (FFS), ohne Farbablage (Ink Offset) zu laufen, während niedrige Hitzeprofile die Schrumpfverhältnisse von Folien erhalten. Folglich wird die Verpackung weiterhin die Tonnageflüsse auf dem Markt für UV-gehärtete Druckfarben bestimmen.

Der Akzidenz- und Publikationsdruck ist einem säkularen Volumendruck ausgesetzt, doch spezielle Broschüren mit dimensionellem Lack und Spot-Glanz-Effekten rechtfertigen immer noch die UV-Offset-Chemie. Die Gruppe „Sonstige“, die voraussichtlich mit einer CAGR von 10,24 % wachsen wird, umfasst den Druck elektronischer Schaltungen, die Dekoration von Automobilanzeigen und Stützstrukturen für die additive Fertigung, die die schnelle Polymerisation von UV nutzen. Diese Breite der Endanwendungen verankert die Resilienz des Marktes für UV-gehärtete Druckfarben gegen segmentspezifische Abschwünge.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 2025 48,05 % des Umsatzes und verfolgt bis 2031 eine CAGR von 9,08 %, angeführt von der landesweiten Frist zur Einhaltung von GB 4806.14-2023 in China und der Durchsetzung von IS:15495 in Indien, die Toluol in Lebensmittelverpackungsfarben einschränkt. Lokale Marktführer wie UFlex haben Polyesteracrylate eingeführt, die sich mit metallisierten Folien verbinden, wodurch Verarbeiter sowohl Barriere- als auch Migrationsziele in einem einzigen Durchgang erreichen können. Staatliche Anreize, die bis zu 30 % der Kosten für energiesparende Ausrüstung erstatten, beschleunigen die Einführung von LED-UV in neuen Tief- und Flexodruckhallen weiter und zementieren die Anziehungskraft der Region auf den Markt für UV-gehärtete Druckfarben.

Nordamerika verfügt über eine technologiereiche Basis, in der Early Adopter LED-Einheiten bereits 2016 einsetzten. Die Befürwortung durch die US-EPA und die Clean-Manufacturing-Gutschriften des Inflation Reduction Act finanzierten zahlreiche Nachrüstungen im Zeitraum 2024-25. Kapazitätserweiterungen für Harze und Additive, wie z.B. die Verdoppelung der Produktion von Solsperse-Hyperdispergiermitteln durch Lubrizol in Ohio, stärken die Versorgungssicherheit für inländische Druckfarbenhersteller.

Der Nahe Osten und Afrika sowie Südamerika tragen heute bescheidene Volumenanteile bei, stellen jedoch ein latentes Aufwärtspotenzial dar, da Verpackungsverarbeiter von lösemittelbasierten Anlagen auf LED-Plattformen migrieren, um die Audits von Exportkunden zu erfüllen. Brasilianische Etikettendrucker, die hybride UV-EB-Flexoanlagen installieren, bezeugen einen aufkommenden technologischen Quantensprung (Leapfrog), der die Einführungszeiten verkürzen könnte, sobald sich die makroökonomischen Bedingungen stabilisieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat fragmentiert. Die DIC Corporation nutzt zwei Jahrzehnte Erfahrung mit UV-härtbaren Harzen aus optischen Folien, um verzugsarme Druckfarben für Blisterverpackungen zu entwickeln, was bereichsübergreifende Synergien unterstreicht. Anbieter, die die Kontinuität bei Photoinitiatoren garantieren können, verschaffen sich einen Vorteil, während sich die Branche um TPO-Ersatzstoffe herum umstrukturiert. Patentanmeldungen von Meta zu multifunktionalen Harzen deuten auf eine künftige Konvergenz zwischen additiven 3D-Prozessen und grafischen Druckfarben hin und lassen neue Arenen erahnen, in denen sich etablierte Unternehmen um Early-Mover-Vorteile streiten werden.

Branchenführer für UV-gehärtete Druckfarben

artience Co. Ltd. (TOYO INK CO., LTD.)

DIC Corporation

Flint Group

Huber Group

Siegwerk Druckfarben AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Die Flint Group eröffnete ein 9.000 m² großes Werk in Savli, Indien, und erweiterte damit die wasserbasierten und UV-härtbaren Kapazitäten für Etiketten und Schmalbahnverpackungen.

- März 2023: Fujifilm brachte UV-gehärtete Tiefzieh-LED-Druckfarben für Acuity Prime Flachbettdrucker auf den Markt und erweiterte damit die Reichweite von UV in 3D-Beschilderungen und Gerätepanels.

Umfang des globalen Marktberichts für UV-gehärtete Druckfarben

UV-härtende Druckfarben sind exklusiv formulierte Farben, die flüssig bleiben, bis sie intensivem ultraviolettem Licht zum Aushärten ausgesetzt werden. Das UV-Licht vernetzt (Cross-linking) die Farbkomponenten zu einem widerstandsfähigen Polymer. Diese Reaktion erfolgt fast augenblicklich. Diese Druckfarben sind für das Trocknen nicht auf die Absorption in Substrate angewiesen, da sie keine Lösungsmittel enthalten. Der Markt für UV-gehärtete Druckfarben ist nach Härtungsverfahren, Typ der UV-gehärteten Druckfarbe, Anwendung und Geografie segmentiert. Das Härtungsverfahren unterteilt den Markt in Lichtbogenhärtung (Arc Curing) und LED-Härtung. Nach Typ der UV-gehärteten Druckfarbe ist der Markt in UV-Flexofarben, UV-Offsetfarben, UV-Low-Energy-/LED-Offsetfarben, UV-Siebdruckfarben und andere Typen von UV-gehärteten Druckfarben segmentiert. Der Markt ist nach Anwendung in Verpackung, Akzidenz- und Publikationsdruck sowie andere Anwendungen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für UV-gehärtete Druckfarben in 15 Ländern in den wichtigsten Regionen ab. Die Marktgrößenbestimmung und die Prognosen für jedes Segment basieren auf dem Umsatz (in Millionen USD).

| Lichtbogenhärtung (Arc Curing) |

| LED-Härtung |

| UV-Flexofarben |

| UV-Offsetfarben |

| UV-Low-Energy-/LED-Offsetfarben (außer UV-Offsetfarben) |

| UV-Siebdruckfarben |

| Andere Typen von UV-gehärteten Druckfarben |

| Verpackung |

| Akzidenz- und Publikationsdruck |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Restliches Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Härtungsverfahren | Lichtbogenhärtung (Arc Curing) | |

| LED-Härtung | ||

| Nach Farbentyp | UV-Flexofarben | |

| UV-Offsetfarben | ||

| UV-Low-Energy-/LED-Offsetfarben (außer UV-Offsetfarben) | ||

| UV-Siebdruckfarben | ||

| Andere Typen von UV-gehärteten Druckfarben | ||

| Nach Anwendung | Verpackung | |

| Akzidenz- und Publikationsdruck | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Restliches Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für UV-gehärtete Druckfarben?

Die Marktgröße für UV-gehärtete Druckfarben beträgt 1,88 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt voraussichtlich wachsen?

Er wird voraussichtlich mit einer CAGR von 7,17 % expandieren und bis 2031 2,65 Milliarden USD erreichen.

Welche Härtungstechnologie ist bei den heutigen Installationen führend?

Die LED-Härtung macht 2025 56,14 % des Umsatzes aus und gewinnt aufgrund von Energieeinsparungen von 60-65 % weiter an Anteil.

Warum bevorzugen Verpackungsverarbeiter UV-gehärtete Druckfarben?

Sofortige Aushärtung, geringe VOC-Emissionen und die Einhaltung von Vorschriften für den Lebensmittelkontakt treiben die Akzeptanz im Verpackungsbereich voran, der 60,25 % des Umsatzes ausmacht.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit 48,05 % Anteil im Jahr 2025 und der höchsten prognostizierten CAGR von 9,08 % bis 2031.

Welche Risiken könnten die Marktexpansion verlangsamen?

Versorgungsvolatilität bei Photoinitiatoren, der Wettbewerb durch wasserbasierte und EB-Systeme sowie der anhaltende Rückgang der Volumina im traditionellen Akzidenzdruck sind bemerkenswerte Hemmnisse.

Seite zuletzt aktualisiert am: