Marktgröße und Marktanteil für Feststoffabfallentsorgung in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

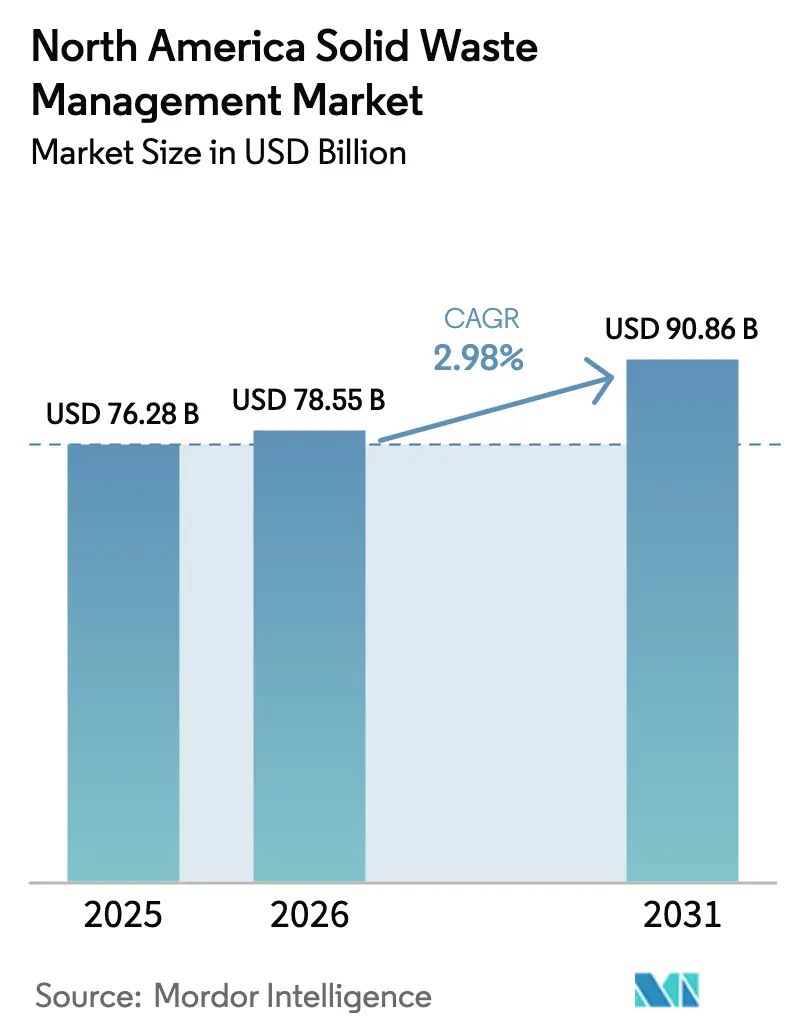

| Marktgröße im Basisjahr (2025) | 76.28 Milliarden US-Dollar |

| Marktgröße (2026) | 78.55 Milliarden US-Dollar |

| Marktgröße (2031) | 90.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

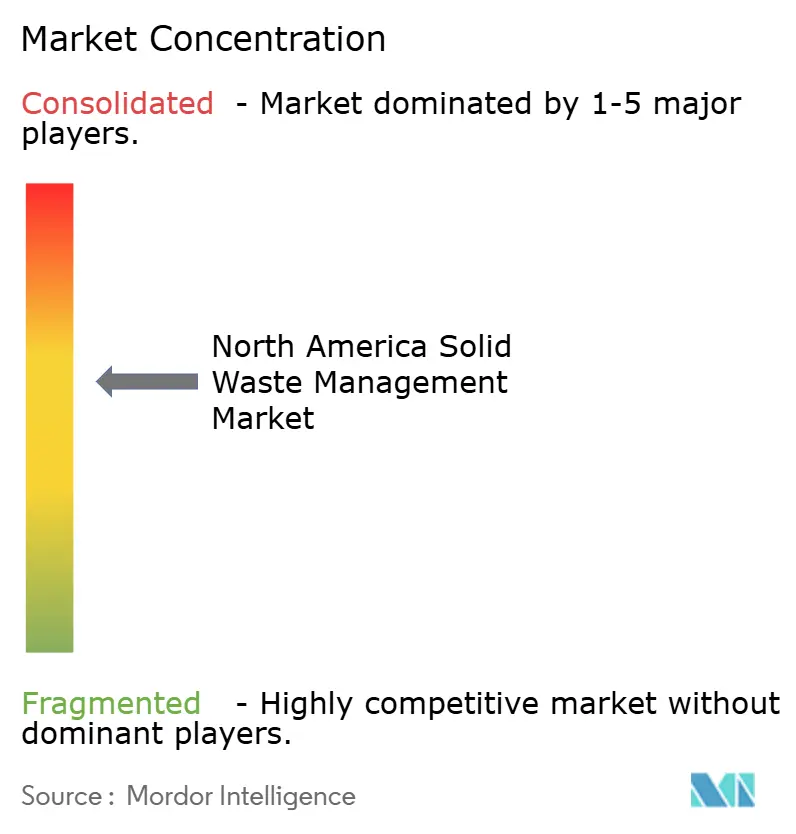

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Feststoffabfallentsorgung in Nordamerika von Mordor Intelligence

Der Markt für Feststoffabfallentsorgung in Nordamerika wurde im Jahr 2025 auf 76,28 Milliarden USD bewertet und soll von 78,55 Milliarden USD im Jahr 2026 auf 90,86 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 2,98 % während des Prognosezeitraums (2026–2031). Steigende Investitionen in die Umwandlung von Deponiegas in erneuerbares Erdgas (RNG), unternehmensweite ESG-Mandate und Vorschriften zur erweiterten Herstellerverantwortung (EPR) verlagern das Wachstum von rein volumenbezogener Expansion hin zu margenstarkem Recycling, Energierückgewinnung und Compliance-Dienstleistungen. Verträge zur Abfallverwertung und zur Rückgewinnung von Materialien im geschlossenen Kreislauf erzielen nun Aufpreise, die die Betreiber vor Schwankungen bei den Preisen für Recyclingrohstoffe schützen. Infolgedessen entwickelt sich der Markt für Feststoffabfallentsorgung in Nordamerika zu einer Plattform für Energie-, Daten- und Nachhaltigkeitsdienstleistungen, die die Umsatzqualität verbessern, selbst wenn sich die Gesamtvolumina stabilisieren. Der Wettbewerbsdruck nimmt in den Bereichen Gefahrstoffabfälle, Gesundheitsabfälle und RNG-Projektfinanzierung zu, wo die regulatorische Komplexität die Markteintrittsbarrieren hoch hält.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führte Abfallentsorgungsgeräte im Jahr 2025 mit einem Umsatzanteil von 59,85 %; Abfallrecycling- und Sortiergeräte werden bis 2031 voraussichtlich mit einer CAGR von 3,47 % wachsen.

- Nach Abfallart hielten nicht-gefährliche Abfälle im Jahr 2025 einen Anteil von 77,65 % an der Marktgröße für Feststoffabfallentsorgung in Nordamerika, während gefährliche Abfälle bis 2031 voraussichtlich mit einer CAGR von 3,22 % zulegen werden.

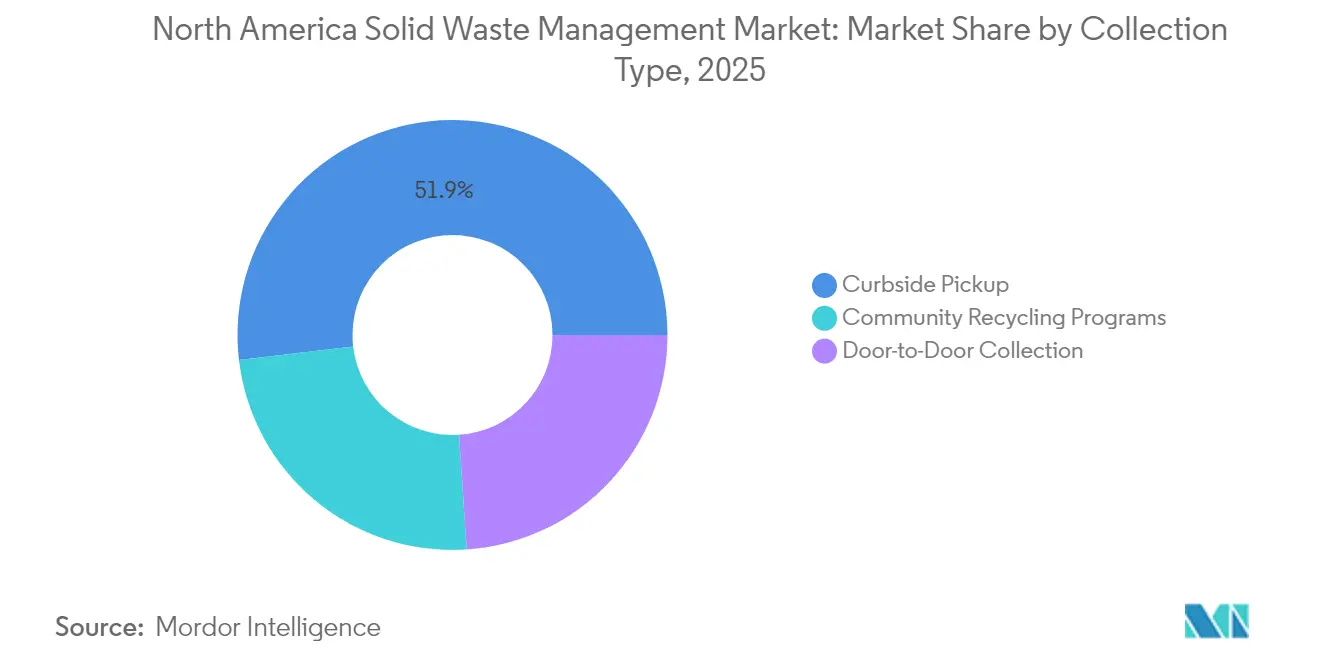

- Nach Sammelart entfiel die Bordsteinabholung im Jahr 2025 auf einen Anteil von 51,85 % an der Marktgröße für Feststoffabfallentsorgung in Nordamerika, und kommunale Recyclingprogramme werden bis 2031 voraussichtlich mit einer CAGR von 3,44 % wachsen.

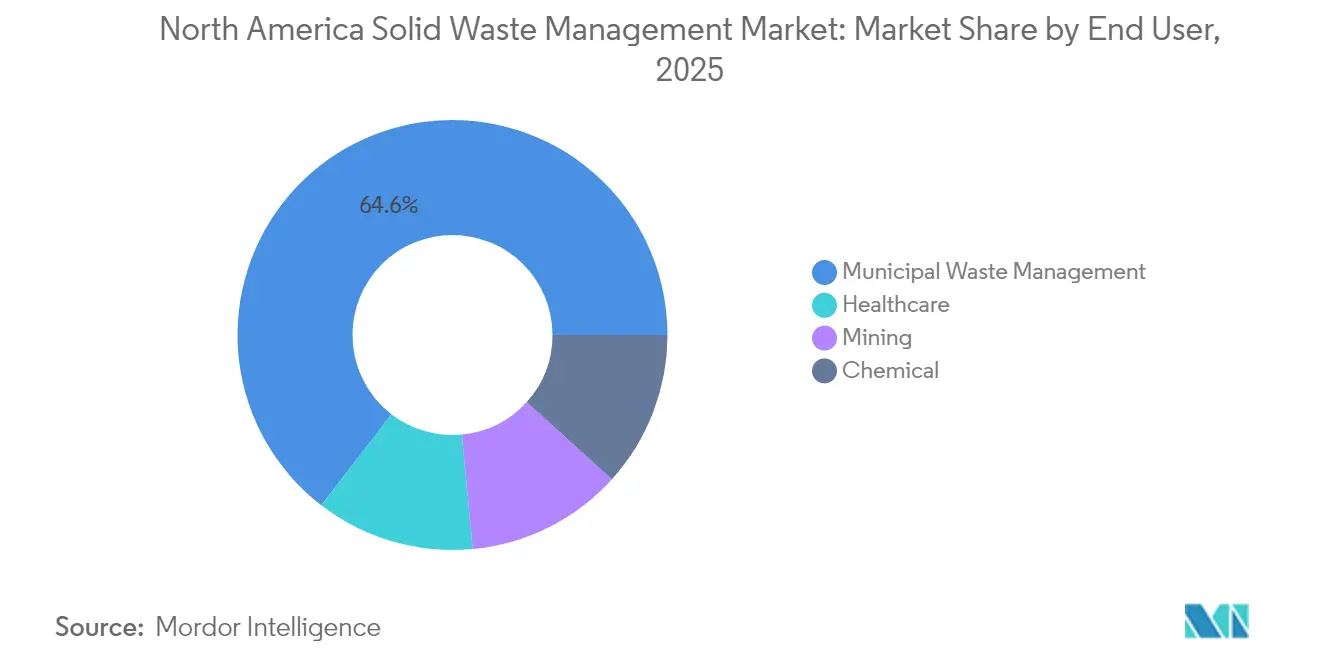

- Nach Endverbraucher entfielen kommunale Dienste im Jahr 2025 auf 64,55 % des Marktanteils für Feststoffabfallentsorgung in Nordamerika, während Gesundheitsabfalldienstleistungen bis 2031 voraussichtlich die höchste CAGR von 3,33 % verzeichnen werden.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 79,60 %; Mexiko wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 3,29 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Feststoffabfallentsorgung in Nordamerika

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kreislaufwirtschafts- und Recyclingmandate beschleunigen Infrastrukturinvestitionen | +0.8% | Vereinigte Staaten und Kanada, eingeschränkte Übernahme in Mexiko | Mittelfristig (2–4 Jahre) |

| Unternehmensweite ESG-Ziele steigern die Nachfrage nach Dienstleistungen im geschlossenen Kreislauf | +0.6% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Deponiegas-zu-RNG-Projekte nehmen unter RFS-, LCFS- und IRA-Anreizen zu | +0.7% | Vereinigte Staaten primär, Kanada sekundär | Langfristig (≥ 4 Jahre) |

| Deponiekapazitätskrise in Ontario und US-Exportgebühren lösen regionale Kapazitätserweiterungen aus | +0.4% | Ontario und Nordosten der USA, Übergreifen auf benachbarte Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Intelligente Sammlung und KI-Sortierung senken die OPEX und ermöglichen verbrauchsabhängige Preisgestaltung (PAYT) | +0.5% | Urbane Märkte in Nordamerika, schrittweise ländliche Durchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreislaufwirtschafts- und Recyclingmandate beschleunigen Infrastrukturinvestitionen

EPR-Gesetze, wie Kaliforniens SB 54 und das bundesweite Verbot von Einwegkunststoffen in Kanada, verpflichten Hersteller zur Finanzierung von Sortier- und Verarbeitungsaufrüstungen und schaffen so vorhersehbare Gebühreneinnahmen für Betreiber im nordamerikanischen Markt für Feststoffabfallentsorgung[1]Environment and Climate Change Canada, "Die Regierung Kanadas erfüllt ihr Versprechen, schädliche Einwegkunststoffe zu verbieten," canada.ca. Republic Services hat im Jahr 2024 200 Millionen USD für optische Sortierungsnachrüstungen eingeplant, die die Verunreinigungsschwellenwerte gemäß bundesstaatlicher Vorschriften erfüllen. Verbindliche Compliance-Strukturen wandeln Recycling von einem freiwilligen Aufwand in einen integrierten Geschäftskostenfaktor um, was Verträge ermöglicht, die Mindestmengen unabhängig von Harzpreiszyklen garantieren. Infolgedessen beschleunigen sich Kapitalflüsse in Richtung Robotersortierer, chemisches Recycling und fortschrittliche Materialrückgewinnungsanlagen und positionieren den nordamerikanischen Markt für Feststoffabfallentsorgung für einen nachhaltigen Infrastrukturausbau.

Unternehmensweite ESG-Ziele steigern die Nachfrage nach Dienstleistungen im geschlossenen Kreislauf

Beschaffungsprogramme der Fortune-500-Unternehmen fordern nun nachprüfbare Kennzahlen zur Abfallumleitung, was Lieferanten dazu veranlasst, in integrierte Sammel-, Recycling- und Berichtslösungen zu investieren. Die Übernahme von Stericycle durch Waste Management verschafft dem kombinierten Unternehmen eine durchgängige Plattform für Gesundheitsabfälle, die die Rücknahme von Arzneimitteln, die Verpackungsrückgewinnung und das digitale Tracking unterstützt. Ergebnisbasierte Verträge, verankert in Umleitungs- und CO₂-Reduktionszielen, ermöglichen Aufpreise und langfristige Verlängerungen und stärken die Verlagerung von Volumen zu Wert im nordamerikanischen Markt für Feststoffabfallentsorgung.

Deponiegas-zu-RNG-Projekte nehmen unter RFS-, LCFS- und IRA-Anreizen zu

Bundessteuerliche Produktionsgutschriften und LCFS-Gutschriften aus Kalifornien zusammen erzielen 15–25 USD pro MMBtu für förderfähiges RNG und verwandeln Deponien von Kostenstellen in Gewinnquellen. Private-Equity-Fonds zeichnen nun Deponieübernahmen auf Basis des Gaspotenzials, gestalten Bewertungsmodelle um und treiben die Konsolidierungsdynamik im nordamerikanischen Markt für Feststoffabfallentsorgung voran.

Deponiekapazitätskrise in Ontario und US-Exportgebühren lösen regionale Kapazitätserweiterungen aus

Ontario steht ab 2028 vor einem Entsorgungsdefizit von 20 Jahren. Der Erwerb kanadischer Vermögenswerte durch Waste Connections für 2,1 Milliarden CAD positioniert das Unternehmen für Aufpreise, sobald sich die regionale Kapazität verknappt. Aufkommende thermische Behandlungs- und Abfallverwertungsvorschläge sollen die bevorstehende Lücke schließen und frisches Kapital in den nordamerikanischen Markt für Feststoffabfallentsorgung einbringen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Recyclingrohstoffen untergräbt die Umsatzstabilität | -0.4% | Global, verstärkt in exportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Chronischer Arbeitskräftemangel und Arbeitsniederlegungen stören die Sammlung | -0.3% | Urbane Zentren Nordamerikas, akut in Kanada | Mittelfristig (2–4 Jahre) |

| Die CERCLA-Einstufung von PFAS erhöht die Haftungsexposition von Deponien | -0.2% | Vereinigte Staaten primär, regulatorischer Übertragungseffekt erwartet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Recyclingrohstoffen untergräbt die Umsatzstabilität

Die Preise für gemischtes Altpapier brachen im Jahr 2024 ein, während die Werte für recycelte Polymere um 40 % von Quartal zu Quartal schwankten, was die Amortisationsmodelle für Robotersortierer erschwerte. Betreiber schreiben nun Preisanpassungsklauseln in Kommunalverträge, wobei das Risiko auf Städte verlagert wird, denen Absicherungsinstrumente fehlen. Diese Unsicherheit verzögert Investitionen in Rückgewinnungstechnologie der nächsten Generation und dämpft das kurzfristige Umsatzwachstum im nordamerikanischen Markt für Feststoffabfallentsorgung.

Chronischer Arbeitskräftemangel und Arbeitsniederlegungen stören die Sammlung

Der Amerikanische Lkw-Fahrerverband (American Trucking Association) schätzt einen Fehlbestand von 78.000 Fahrern in der Sammelflotte, wobei die jährliche Fluktuation bei einigen Unternehmen 95 % übersteigt[2]American Trucking Association, "Bericht zum Fahrermangel," trucking.org . Lohnsteigerungen und sporadische Arbeitsniederlegungen erhöhen die Betriebskosten und das Servicerisiko, was beschleunigte Tests autonomer Seitenlader-Lkw und KI-gestützte Routenoptimierung vorantreibt. Bis regulatorische Rahmenbedingungen den kommerziellen Einsatz zulassen, wird der Arbeitskräftemangel die Margenausweitung im nordamerikanischen Markt für Feststoffabfallentsorgung begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gerätemodernisierung treibt Recyclingwachstum voran

Abfallentsorgungsgeräte hielten im Jahr 2025 einen beherrschenden Anteil von 59,85 % an der Marktgröße für Feststoffabfallentsorgung in Nordamerika, was die eingebettete Deponie- und Umschlagstationsinfrastruktur in der gesamten Region widerspiegelt. Das Umsatzwachstum verlagert sich jedoch hin zu Hightech-Recycling- und Sortiersystemen, die bis 2031 voraussichtlich eine CAGR von 3,47 % verzeichnen werden, gestützt durch EPR-Mandate und Reinheitsstandards, die manuelle Sortierung nicht erfüllen kann. KI-gesteuerte optische Scanner gewinnen nun 95 % der Zielkunststoffe und -metalle zurück, was Aufpreise für Abnahmepreise erschließt und Verunreinigungsstrafen reduziert.

Der Ausrüstungserneuerungszyklus verwischt die Grenzen zwischen Entsorgungs- und Rückgewinnungsanlagen. Autonome Seitenlader-Lkw, die von Waste Management in Phoenix erprobt werden, reduzierten den Kraftstoffverbrauch um 12 % und erhöhten die Streckenkapazität ohne zusätzlichen Arbeitskräftebedarf. Intelligente Verdichter, die mit Internet-der-Dinge-Sensoren ausgestattet sind, erzeugen Echtzeit-Füllstandsdaten und lösen dynamische Sammelzeitpläne aus, die Leerfahrtenkilometer reduzieren und die Behälterlebensdauer verlängern. Hersteller bündeln zunehmend prädiktive Wartungsanalysen mit Hardwareverkäufen und schaffen damit klebrige Serviceerlöse, die das Nachmarkts-Ökosystem der nordamerikanischen Feststoffabfallentsorgungsbranche bereichern.

Nach Abfallart: Gefährliche Abfallströme erzielen Aufpreise

Nicht-gefährliche Abfallströme machen 77,65 % des Volumens im Jahr 2025 aus, aber die Erlöse aus gefährlichen Abfällen wachsen mit einer CAGR von 3,22 %, da die Vorschriften zu PFAS, Arzneimitteln und Halbleiterabwässern strenger werden. Die Marktgröße für Feststoffabfallentsorgung in Nordamerika für gefährliche Materialien steigt weiterhin an, obwohl das Gesamtaufkommen bescheiden bleibt, aufgrund von spezialisiertem Transport, Behandlung und Haftpflichtversicherungsgebühren, die das Achtfache der Standardannahmegebühren erreichen können. Gesundheits- und Elektronikhersteller schließen nun Verträge mit bundesstaatenübergreifenden Behandlungsnetzwerken ab, um die Einhaltung der Vorschriften in allen Zuständigkeitsbereichen sicherzustellen, und stärken damit das Wertversprechen integrierter Akteure im nordamerikanischen Markt für Feststoffabfallentsorgung.

Organische Abfälle, obwohl als nicht-gefährlich eingestuft, entwickeln sich zum bevorzugten Ausgangsstoff für RNG-Anlagen, die an staatliche Kraftstoffstandards für kohlenstoffarme Kraftstoffe (Low-Carbon Fuel Standards) gebunden sind. Anaerobe Vergärungsanlagen, die gemeinsam mit Deponien oder Molkereien betrieben werden, wandeln Lebensmittelabfälle in leitungsqualitatives Gas um und diversifizieren Einnahmequellen. Da die RNG-Erträge steigen, werden Verträge über nicht-gefährliche Abfälle neu gestaltet, um Erlöse aus Energiegutschriften zu teilen, was einen finanziellen Anreiz schafft, der Abfallreduzierungsrichtlinien in der breiteren nordamerikanischen Feststoffabfallentsorgungsbranche ausgleicht.

Nach Sammelart: Kommunale Programme gestalten kommunale Dienstleistungen um

Die Bordsteinabholung entfiel im Jahr 2025 auf 51,85 % des Umsatzes, doch kommunale Recyclingprogramme werden voraussichtlich mit 3,44 % jährlich wachsen, da Vorort- und Landgemeinden Abgabedepots und Nachbarschaftszentren einrichten. Diese dezentralen Modelle reduzieren Streckenkilometer und Fahrerstunden, was zu Kosteneinsparungen bei Dienstleistungen führt, die finanziell knappe Kommunalverwaltungen ansprechen. Intelligente Behältersensoren unterstützen hybride Zeitplanung, die eine regelmäßige wöchentliche Abholung mit einem bedarfsgesteuerten Überlaufservice kombiniert, und verbessern so die Kundenzufriedenheit bei gleichzeitiger Optimierung der Flottenauslastung im nordamerikanischen Markt für Feststoffabfallentsorgung.

Die verbrauchsabhängige Abrechnung (PAYT), ermöglicht durch RFID-markierte Behälter, ermutigt Haushalte dazu, die Restabfallentsorgung zu begrenzen und Recyclingmaterialien sorgfältiger zu sortieren. Die Einführung ist aufgrund von Vorab-Technologieinvestitionen uneinheitlich, aber frühe Erfolge veranlassen regionale Konsortien, die Beschaffung zu bündeln und Fixkosten zu verteilen, was die Lebensfähigkeit kommunaler Programme im nordamerikanischen Markt für Feststoffabfallentsorgung stärkt.

Nach Endverbraucher: Gesundheitsabfälle beschleunigen sich nach der Pandemie

Kommunale Auftraggeber entfielen im Jahr 2025 auf 64,55 % des Umsatzes, während Kunden aus dem Gesundheitswesen mit einer CAGR von 3,33 % bis 2031 das Wachstum voraussichtlich antreiben werden. Eine alternde Bevölkerungsstruktur und der Boom der ambulanten Versorgung steigern das Volumen regulierter medizinischer Abfälle, während DEA-Mandate zur Arzneimittelrücknahme die Nachfrage nach sicherer Vernichtung von Arzneimitteln ankurbeln. Die Übernahme von Stericycle durch Waste Management für 7,2 Milliarden USD schuf die größte integrierte Gesundheitsplattform der Region, die in der Lage ist, Kanülen, Chemotherapie und Betäubungsmittelströme von der Wiege bis zur Bahre zu verfolgen. Diese Fähigkeiten rechtfertigen Aufpreise für Verträge und lange Vertragslaufzeiten, was die Wechselkosten im nordamerikanischen Markt für Feststoffabfallentsorgung erhöht.

Die Chemie- und Bergbausektoren erzeugen mehr gefährliche Nebenprodukte, da Reshoring-Trends die inländische Produktion wiederbeleben, insbesondere bei Batteriematerialien und Halbleiterfertigungsanlagen in Texas und Arizona. Betreiber mit überregionalen Behandlungskapazitäten sichern sich diese Aufträge und unterstreichen den Wettbewerbsvorteil von Größe. In der Zwischenzeit nutzen Einzelhändler Rücknahmeprogramme, um ESG-Scoreboards zu erfüllen, was dem Nachfragemuster in der breiteren nordamerikanischen Feststoffabfallentsorgungsbranche eine verbraucherorientierte Dimension hinzufügt.

Geografische Analyse

Die Vereinigten Staaten machen 79,60 % des Wertes im Jahr 2025 aus, was die ausgereifte Infrastruktur, günstige RNG-Anreize und ein dichtes Netz von Umschlagstationen widerspiegelt, das die Logistikkosten senkt. Bundesweite Produktionssteuergutschriften im Rahmen des Inflation Reduction Act leiten weiterhin Kapital in die Deponiegaserfassung und die Organiksvergärung, was eine stetige Expansion unterstützt, selbst wenn die Pro-Kopf-Abfallerzeugung sich stabilisiert. Das Wachstum im US-amerikanischen Segment hängt daher von wertschöpfenden Dienstleistungen ab – wie digitalem Tracking, Energierückgewinnung und ESG-Berichterstattung – die den Anteil am Gesamtausgabenvolumen bestehender Auftraggeber vertiefen und den Schwung für den nordamerikanischen Markt für Feststoffabfallentsorgung aufrechterhalten.

Kanada bleibt ein bedeutender Markt, obwohl Entsorgungskapazitätslücken in Ontario teure Exporte in US-amerikanische Deponien erzwingen. Provinzielle EPR-Regelungen und das bundesweite Verbot von Einwegkunststoffen katalysieren Investitionen in chemisches Recycling und thermische Behandlungsanlagen, während Handelsspannungen über Grenzen hinweg inländische Lösungen vorantreiben. Westliche Provinzen profitieren von Bauschutt im Zusammenhang mit dem Bau von LNG-Terminals, stehen aber auch vor Deponiegas-Regulierungen, die den US-amerikanischen Regeln ähneln, was die politischen Entwicklungspfade beider Märkte angleicht und den grenzüberschreitenden Austausch bewährter Praktiken im nordamerikanischen Markt für Feststoffabfallentsorgung stärkt.

Mexiko, das mit einer CAGR von 3,29 % wächst, ist die Wachstumsgrenze, da Urbanisierung, Industriekorridore und sich weiterentwickelnde Umweltgesetze die Beteiligung des Privatsektors fördern. Kommunale Konzessionen in Mexiko-Stadt und Monterrey beinhalten Abfallverwertungsklauseln, die Ausgangsmaterialvolumina garantieren und so bankfähige Einnahmequellen für ausländische Investoren schaffen. Der Wettbewerb des informellen Sektors und die uneinheitliche Durchsetzung stellen weiterhin Herausforderungen dar, aber die fortschreitende NAFTA-Lieferkettenintegration ermutigt multinationale Konzerne, US-amerikanische Compliance-Protokolle zu replizieren, was die Professionalisierung im nordamerikanischen Markt für Feststoffabfallentsorgung beschleunigt.

Wettbewerbslandschaft

Der nordamerikanische Markt für Feststoffabfallentsorgung ist mäßig fragmentiert. Die Konsolidierung hat sich nach der Übernahme von Stericycle durch Waste Management beschleunigt, da Wettbewerber versucht haben, vertikale Nischen wie Gesundheitsabfälle, Gefahrstoffe und Recycling-Materialrückgewinnungsanlagen zu stärken. Strategische Partnerschaften mit Originalgeräteherstellern (OEM) und Energieunternehmen verbreiten sich. Chancen im Bereich weißer Flecken liegen in der PFAS-Sanierung, der Batterierecycling-Logistik und der Organikverarbeitung. Clean Harbors und spezialisierte Boutique-Unternehmen verfolgen hochmargige Nischenmärkte für Gefahrstoffabfälle, während Kommunalbehörden langfristige Bau-Betriebs-Übertragungsverträge (BOO) für die Lebensmittelabfallvergärung vergeben. Da ESG-Offenlegungen verbindlich werden, belohnen Investoren Betreiber, die quantifizierbare Umweltvorteile nachweisen, was die Konsolidierung rund um Unternehmen mit integrierten, technologiegestützten Dienstleistungsportfolios verstärkt.

Marktführer in der nordamerikanischen Feststoffabfallentsorgungsbranche

Waste Management Inc.

Republic Services

GFL Environmental Inc.

Waste Connections

Clean Harbors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: GFL Environmental übernahm Superior Waste Industries in Oklahoma und fügte mehrere Umschlagstationen und eine Deponie für gemischte Siedlungsabfälle (MSW) als Teil seines Fusions- und Akquisitionsprogramms im Wert von 900 Millionen USD für 2025 hinzu.

- Juli 2025: Casella Waste Systems stimmte der Übernahme von Mountain State Waste zu und erweiterte damit seinen Fußabdruck in West Virginia, Ohio, Pennsylvania und Kentucky, wobei etwa 30 Millionen USD an annualisierten Erlösen hinzugefügt wurden.

Berichtsumfang für den Markt für Feststoffabfallentsorgung in Nordamerika

Die Feststoffabfallentsorgung umfasst im Wesentlichen den gesamten Prozess der Beseitigung von Feststoffabfällen. Dazu gehören das Sammeln von Abfällen aus verschiedenen Quellen, der Transport, die Behandlung, die Analyse und die anschließende Entsorgung.

Der Markt für Feststoffabfallentsorgung ist nach Abfallart, Entsorgungsmethode und Geografie segmentiert. Nach Abfallart ist der Markt in Elektroschrott, Kunststoff, gefährliche Abfälle, biomedizinische Abfälle und sonstige Abfallarten segmentiert; nach Entsorgungsmethoden ist der Markt in Deponien, Verbrennung und Recycling segmentiert; und nach Region ist der Markt in die Vereinigten Staaten, Kanada und Mexiko segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Markt für Feststoffabfallentsorgung in Wertangaben (USD) für alle oben genannten Segmente.

| Abfallentsorgungsgeräte |

| Abfallrecycling- und Sortiergeräte |

| Gefährliche Abfälle |

| Nicht-gefährliche Abfälle |

| Bordsteinabholung |

| Haustürsammlung |

| Kommunale Recyclingprogramme |

| Kommunale Abfallentsorgung |

| Gesundheitswesen |

| Chemie |

| Bergbau |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Abfallentsorgungsgeräte |

| Abfallrecycling- und Sortiergeräte | |

| Nach Abfallart | Gefährliche Abfälle |

| Nicht-gefährliche Abfälle | |

| Nach Sammelart | Bordsteinabholung |

| Haustürsammlung | |

| Kommunale Recyclingprogramme | |

| Nach Endverbraucher | Kommunale Abfallentsorgung |

| Gesundheitswesen | |

| Chemie | |

| Bergbau | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Feststoffabfallentsorgung in Nordamerika im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 78,55 Milliarden USD und wird bis 2031 voraussichtlich 90,86 Milliarden USD erreichen.

Welche CAGR wird für Feststoffabfallentsorgungsdienstleistungen in Nordamerika erwartet?

Es wird prognostiziert, dass der Markt während des Zeitraums 2026–2031 eine CAGR von 2,98 % verzeichnen wird.

Welche Produktkategorie führt die Erlöse in der regionalen Abfallentsorgung an?

Abfallentsorgungsgeräte machen 59,85 % des Umsatzes im Jahr 2025 aus, unterstützt durch die etablierte Deponie- und Umschlagstationsinfrastruktur.

Welcher Abfallstrom wächst am schnellsten in Nordamerika?

Gefahrstoffabfalldienstleistungen werden voraussichtlich das stärkste Wachstum mit einer CAGR von 3,22 % aufweisen, aufgrund strengerer Vorschriften für PFAS und Arzneimittel.

Welches Land ist der am schnellsten wachsende Markt innerhalb Nordamerikas?

Mexiko wird bis 2031 voraussichtlich mit einer CAGR von 3,29 % wachsen, angetrieben durch Urbanisierung und neue Umweltrichtlinien.

Welcher Faktor treibt Investitionen in Deponiegasprojekte an?

Gestaffelte Anreize im Rahmen des Inflation Reduction Act, des Renewable Fuel Standard und des Low Carbon Fuel Standard machen RNG-Erträge finanziell attraktiv.

Seite zuletzt aktualisiert am: