Marktgröße und Marktanteil im On-Demand-Güterverkehr

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

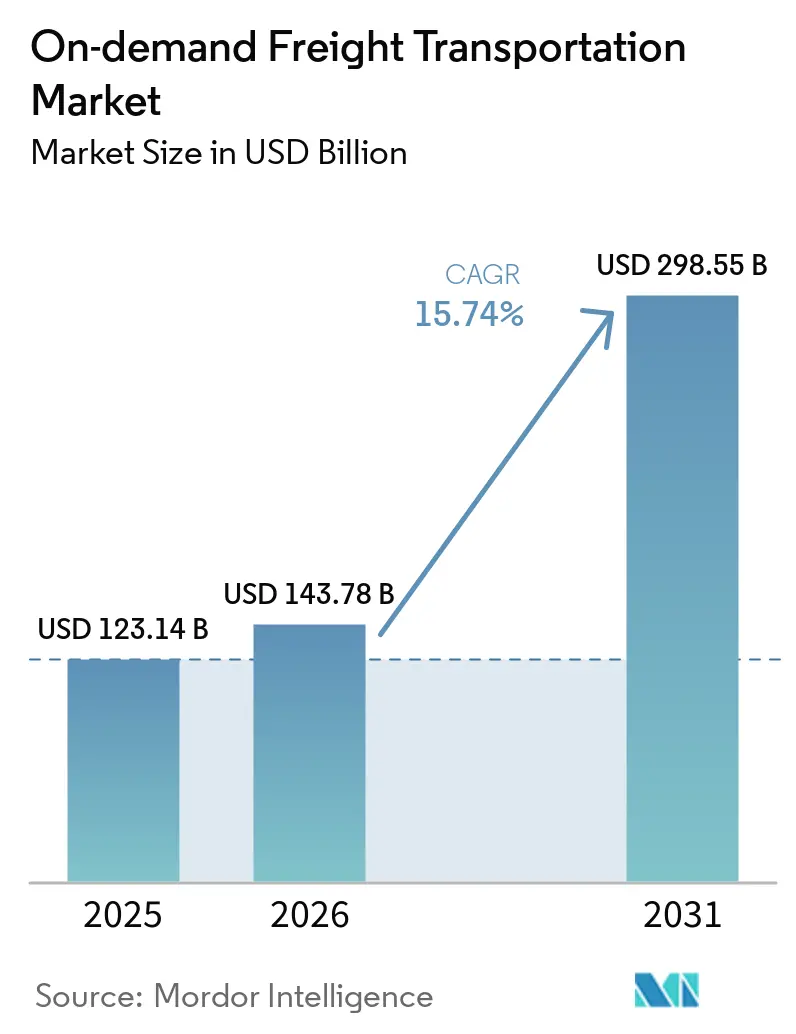

| Marktgröße (2026) | 143.78 Milliarden US-Dollar |

| Marktgröße (2031) | 298.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.74% CAGR |

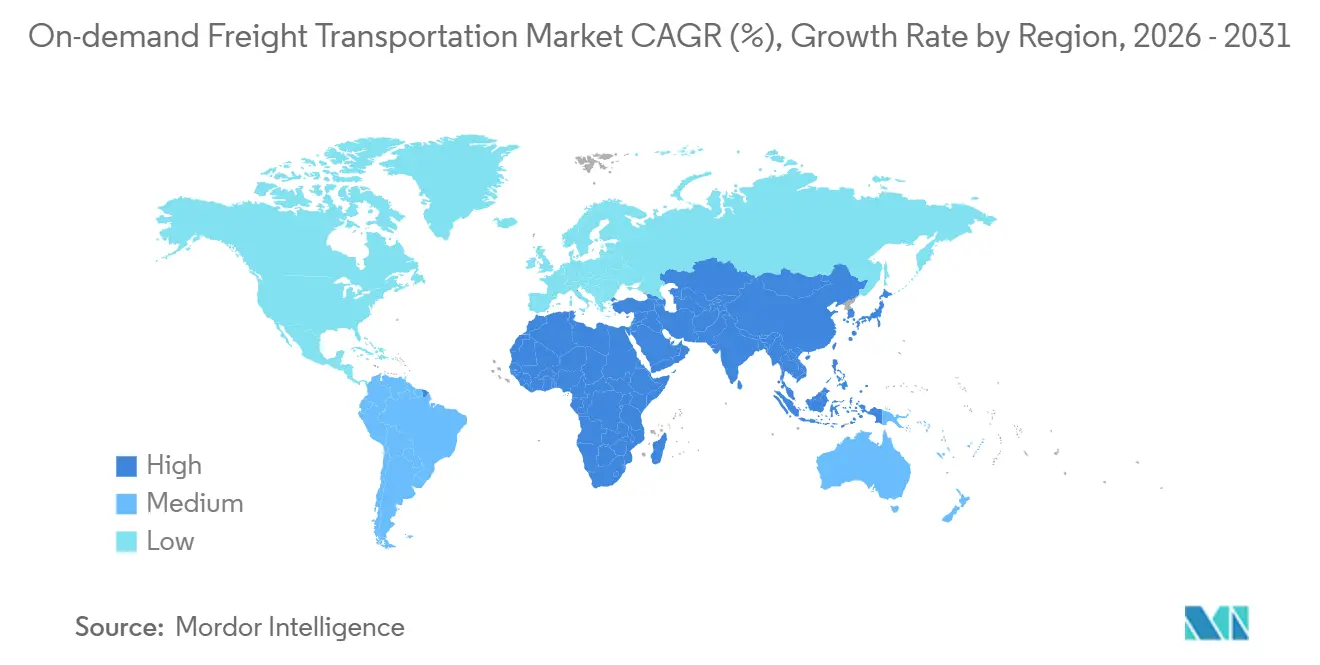

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

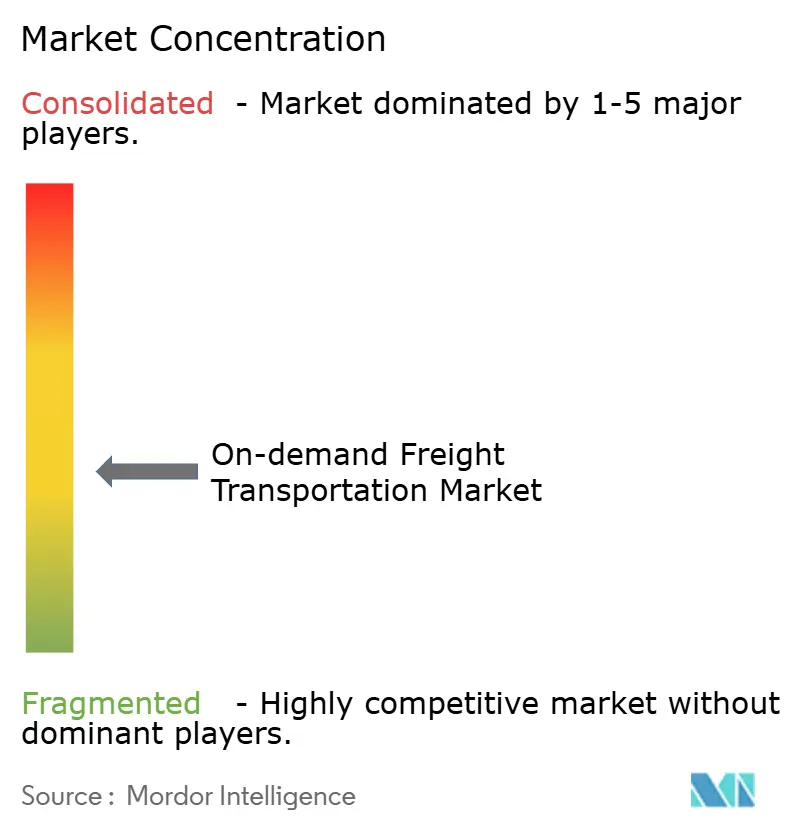

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des On-Demand-Güterverkehrsmarktes von Mordor Intelligence

Die Marktgröße des On-Demand-Güterverkehrsmarktes wird voraussichtlich von 123,14 Milliarden USD im Jahr 2025 auf 143,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 298,55 Milliarden USD erreichen, mit einer CAGR von 15,74 % über den Zeitraum 2026–2031.

Der starke Reshoring-Impuls verdichtet Lieferketten geografisch und veranlasst Verlader, flexible Kapazitäten zu bevorzugen, die sie in Stunden statt in Wochen aktivieren können. Digitale Vermittlungsplattformen vertiefen die Spotmarkt-Liquidität und ermöglichen es Unternehmensverkehren, die früher unter Jahresverträgen abgewickelt wurden, über Echtzeit-Auktionen abgewickelt zu werden, die die traditionellen Maklermargen um 5–7 Prozentpunkte senken. Infrastrukturgesetze in großen Volkswirtschaften reservieren Milliarden öffentlicher Mittel für die Digitalisierung von Korridoren, was die Standzeiten von Anlagen verkürzt und den wirtschaftlichen Fall für datengesteuerte Frachtorchestrierung stärkt. Schließlich stärken temperaturgeführte Gesundheits-, Frischkost- und Halbleiterladungen die Nachfrage nach Langstreckenluft- und Premium-Straßentransporten und gleichen den Kostendruck durch Arbeitskräftemangel und steigende Versicherungsprämien aus.

Wichtigste Erkenntnisse des Berichts

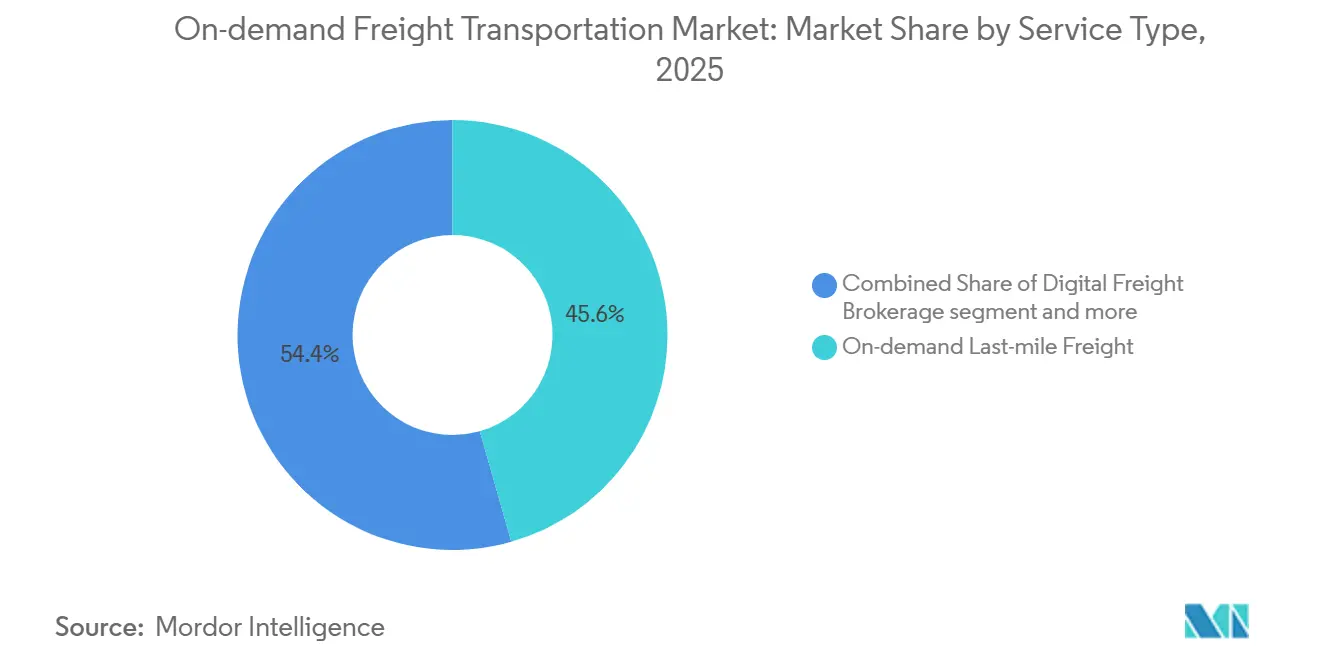

- Nach Dienstleistungsart führte On-Demand-Last-Mile-Güterverkehr mit einem Marktanteil von 45,59 % am On-Demand-Güterverkehrsmarkt im Jahr 2025, während digitale Frachtenvermittlungsplattformen bis 2031 mit einer CAGR von 19,91 % wachsen sollen.

- Nach Transportmodus entfielen auf den Straßenverkehr 64,25 % des Marktvolumens im On-Demand-Güterverkehrsmarkt im Jahr 2025, und der Luftfrachtbereich soll bis 2031 mit einer CAGR von 18,42 % wachsen.

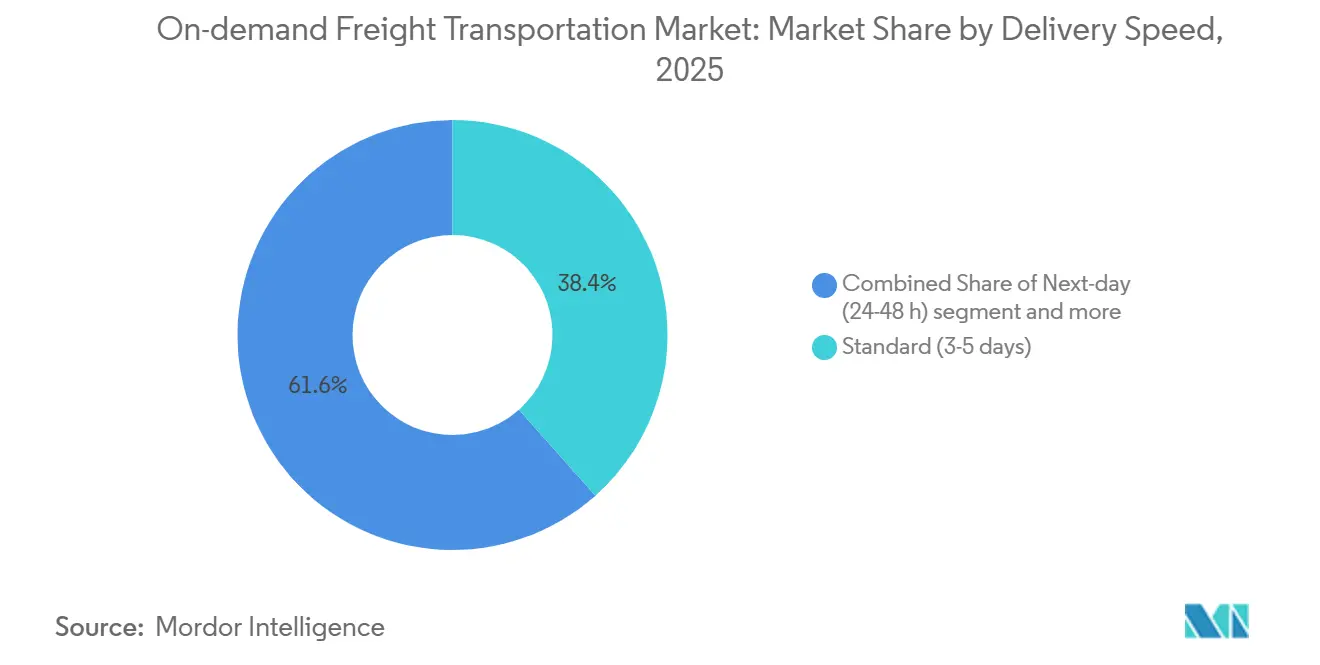

- Nach Liefergeschwindigkeit entfielen auf Standard-3-5-Tage-Dienste 38,43 % des Marktanteils im On-Demand-Güterverkehrsmarkt im Jahr 2025, während Same-Day-Lieferung bis 2031 mit einer CAGR von 19,21 % wächst.

- Nach Endverbraucherbranche hielt E-Commerce und Einzelhandel 26,03 % des On-Demand-Güterverkehrsmarktes im Jahr 2025, wobei Gesundheitswesen und Pharma mit einer CAGR von 19,63 % das höchste prognostizierte Wachstum verzeichnen.

- Nach Geografie erfasste Asien-Pazifik 41,74 % des On-Demand-Güterverkehrsmarktes im Jahr 2025 und soll zwischen 2026 und 2031 mit einer CAGR von 18,15 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im On-Demand-Güterverkehrsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring der Fertigung steigert die Nachfrage nach Kurzstrecken- und grenzüberschreitenden Lkw-Ladungen | +3.1% | Nordamerika (Mexiko-Korridor), ASEAN-Kernregion | Langfristig (≥ 4 Jahre) |

| B2B-Frachtbeschaffungsplattformen etablieren den Zugang zu Spotkapazitäten im Mainstream | +2.9% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Explosionsartig wachsende Nachfrage nach temperaturgeführten Pharma- und Frischkost-On-Demand-Diensten | +2.4% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Resilienzfonds für Lieferketten erweitern digitale Frachtkorridore | +2.2% | Nordamerika, EU, Indien | Langfristig (≥ 4 Jahre) |

| Blockchain-fähige Smart Contracts verkürzen die Zahlungszyklen der Frachtführer | +1.6% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quanteninspirierte Routenoptimierung steigert die Auslastung von Sattelaufliegern um mehr als 8 % | +1.3% | Global, dichte Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring der Fertigung steigert die Nachfrage nach Kurzstrecken- und grenzüberschreitenden Lkw-Ladungen

Die Warenimporte der Vereinigten Staaten aus Mexiko übertreffen China zum ersten Mal seit über zwei Jahrzehnten und fördern dichte 480–1.290-km-Strecken, die digitales On-Demand-Matching begünstigen. Automobil- und Elektronikwerke entlang des Texas-Nuevo-León-Korridors benötigen Same-Day- oder Next-Day-Lkw-Transport, der Premiumpreise erzielt. Ähnliche Verlagerungen nach Vietnam, Thailand und Indonesien steigern den innerasiatischen ASEAN-Frachtverkehr, obwohl die Einkaufsmanagerindex-Werte noch um die Resilienz-Schwelle von 50 schwanken. Digitale Plattformen nutzen diesen vorhersehbaren, hochfrequenten Verkehr, indem sie Zollabwicklung, Liefernachweise und Kapazitätsausgleich über Grenzen hinweg automatisieren.[1]U.S. Census Bureau, "Warenhandel mit Mexiko," census.gov

B2B-Frachtbeschaffungsplattformen etablieren den Zugang zu Spotkapazitäten im Mainstream

Große Verlader kombinieren nun Vertrags- und Spotfracht in einheitlichen Arbeitsabläufen und nutzen digitale Echtzeit-Auktionen, die manuelle Telefongebote überflüssig machen. Walmart verarbeitet mit seiner eigenen Privatflotte allein Dutzende Millionen jährlicher Sendungen und fährt dabei fast 1,6 Milliarden Kilometer pro Jahr – ein Beweis dafür, dass skalierbare APIs mit langfristigen Frachtführerverpflichtungen koexistieren können. Die daraus resultierende Transparenz drückt die Maklermargen in den einstelligen Bereich und erschließt Logistikersparnisse. Mittelständische Unternehmen profitieren ebenfalls, da offene Marktplätze in Engpasszeiten gleiche Wettbewerbsbedingungen für Kapazitäten schaffen. Zusammen gestalten diese Verschiebungen die Preisfindung und die Machtdynamik im On-Demand-Güterverkehrsmarkt neu.

Explosionsartig wachsende Nachfrage nach temperaturgeführten Pharma- und Frischkost-On-Demand-Diensten

Biologika und Impfstoffe müssen zwischen 2–8 °C gelagert werden, und jede Abweichung riskiert Bestandsverluste, die die Branche auf 35 Milliarden USD pro Jahr schätzt. UPS Healthcare hat seinen globalen Kühltransport-Fußabdruck rasch ausgebaut, seine dedizierte Gesundheitslagerkapazität mehr als verdoppelt und die Bomi Group übernommen, um das margenstarke Wachstum in der Gesundheitslogistik zu nutzen. Das parallele Wachstum im ultraschnellen Lebensmitteleinzelhandel – globale Frisch-E-Grocery-Umsätze – erfordert gekühlte Letzte-Meile-Flotten und IoT-Überwachung. Mehrzonenfahrzeuge, die sowohl verderbliche Waren als auch Pharmazeutika transportieren, erzielen daher Premiumrenditen und erweitern den adressierbaren On-Demand-Güterverkehrsmarkt.

Staatlich geförderte Resilienzfonds für Lieferketten erweitern digitale Frachtkorridore

Das Infrastructure Investment and Jobs Act im Wert von 1,2 Billionen USD widmet 110 Milliarden USD für Straßen und Brücken, einschließlich der Automatisierung von Wiegestationen, die Wartezeiten und Leerlauf reduziert. Indiens Nationale Logistikpolitik zielt darauf ab, die Logistikkosten bis 2030 durch multimodale Frachtkorridore und digitale Einheitsfenster-Abfertigung auf 8 % des BIP zu senken. In Europa stellt die Fazilität „Connecting Europe” ein Äquivalent von 37,07 Milliarden USD für Verkehrsverbesserungen bereit, davon 28,38 Milliarden USD speziell für transeuropäische Verkehrsnetze, mit starkem Schwerpunkt auf grenzüberschreitender Interoperabilität und Bahndigitalisierung. Diese öffentlichen Mittel fördern den Einsatz von privatem Kapital in Transparenzplattformen, die auf verbesserter physischer Infrastruktur aufbauen, und steigern Auslastung und Durchsatz.[2]Regierung von Indien, "Nationale Logistikpolitik 2022," india.gov.in

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichweitenbeschränkungen von batterieelektrischen Lkw und Ladestandzeiten | -1.9% | Städtische Zentren weltweit, EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an interoperablen Datenstandards behindert plattformübergreifende Transparenz | -1.7% | Global, fragmentierte Märkte am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Zunehmende Frachtdiebstähle treiben Sicherheitskosten in die Höhe | -1.4% | Global, hohe Exposition in Nord- und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Risikobewertung treibt Versicherungsprämien für Einzelunternehmer in die Höhe | -1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichweitenbeschränkungen von batterieelektrischen Lkw und Ladestandzeiten schränken städtische Einführungen ein

Schwere Elektro-Lkw der Klasse 8 fahren typischerweise 240–400 km pro Ladung im Vergleich zu 1.600 km bei Dieselfahrzeugen, was sie auf Kurzstrecken- und Stadtpendeldienste beschränkt. Selbst mit 350-kW-Ladegeräten kann ein 80-%-Aufladevorgang eine Stunde dauern, was die tägliche Auslastung um 10–15 % reduziert. Das 5-Milliarden-USD-NEVI-Programm der Vereinigten Staaten priorisiert leichte Fahrzeuge, sodass Schwerlastkorridore noch immer über keine konsistente Ladeinfrastruktur verfügen. Bis Megawatt-Laden und dichtere Stationsnetze verfügbar sind, begrenzen Betreiber die Einführung von Elektrofahrzeugen, was den Nachhaltigkeitsvorteil des On-Demand-Güterverkehrsmarktes dämpft.[3]U.S. Energieministerium, "NEVI-Formelprogram-Merkblatt," energy.gov

Mangel an interoperablen Datenstandards behindert plattformübergreifende Transparenz

Ein erheblicher Teil der Sendungsverfolgung erfordert noch immer manuelle E-Mail- oder Telefonbestätigungen, da führende Logistikplattformen häufig auf geschützte, proprietäre APIs setzen. Während Branchengruppen wie die Blockchain in Transport Alliance offene Standards entworfen haben, bleibt die weitverbreitete Einführung nach der Fusion mit dem Global Blockchain Business Council lückenhaft. Operativ verlieren Logistikteams regelmäßig Stunden pro Woche mit der manuellen Abstimmung dieser Datensilos – eine Reibungssteuer, die die globale Lieferkette insgesamt jährlich Dutzende Milliarden Dollar an verlorener Produktivität kostet. Letztendlich schreckt diese begrenzte Transparenz einige Unternehmensversender davon ab, größere Frachtmengen in On-Demand-Kanäle zu verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Vermittlung skaliert über die Letzte Meile hinaus

On-Demand-Last-Mile-Güterverkehr dominierte mit einem Marktanteil von 45,59 % am On-Demand-Güterverkehrsmarkt im Jahr 2025. Dennoch werden digitale Frachtenvermittlungsplattformen, die von der Skalierung ohne Anlagevermögen und direkten TMS-Integrationen profitieren, voraussichtlich eine CAGR von 19,91 % erzielen – die schnellste innerhalb des Segments. Vermittlungsmarktplätze ordnen Unternehmensladungen in Sekundenschnelle Frachtführern zu, reduzieren Leerfahrten und senken den Verwaltungsaufwand. Crowdsourced-Kuriernetzwerke sehen sich steigenden Kosten für die Einhaltung von Beschäftigungsvorschriften gegenüber, was ihren Kostenvorteil schmälert. API-fähige Vermittlung erschließt auch internationale Korridore und verbindet Verlader direkt mit grenzüberschreitenden Frachtführern, was Netzwerkeffekte verstärkt.

Plattformbetreiber monetarisieren über Transaktionsgebühren von 8–12 % statt über kapitalintensive Fahrzeugflotten, sodass inkrementelles Volumen schnell zum Gewinn beiträgt. Convoys jüngster Rückzug hat jedoch gezeigt, dass Liquidität allein nicht ausreicht; dichte Frachtführerbeziehungen und diszipliniertes Frachtzeichnungsgeschäft bleiben entscheidend. Um sich zu differenzieren, führen überlebende Plattformen eingebettete Zahlungsprodukte, kombinierte Frachtbörsen-Versicherungspakete und prädiktive Ankunftszeitschätzungen ein, die die Bindung in Verlader-Workflows vertiefen. Mit der Reife dieser Dienste wird erwartet, dass das mit der Vermittlung verbundene Marktvolumen im On-Demand-Güterverkehrsmarkt den Last-Mile-Umsatz zu Beginn des nächsten Jahrzehnts übertreffen wird.

Nach Transportmodus: Straßendominanz mit Luftbeschleunigung

Der Straßentransport erfasste 64,25 % des Umsatzes im Jahr 2025, gestützt durch die allgegenwärtige Nachfrage nach Komplettladungen (FTL) und Teilladungen (LTL). Die granularen Ursprungs-Ziel-Paare des Teilsegments eignen sich für algorithmisches Matching, das die Auslastung steigert und Vorlaufzeiten verkürzt. Dennoch wird der Luftfrachtbereich bis 2031 voraussichtlich jährlich um 18,42 % wachsen und alle anderen Transportmodi übertreffen. Pharmazeutische Biologika, Halbleiterchips und Luxuselektronik verlassen sich zunehmend auf zeitdefinierte Flüge, bei denen On-Demand-Portale Kapazitäten über Fluggesellschaften, Integratoren und Charternetzwerke sichern.

Anhaltende Kapazitätsdefizite im Frachtraum von Passagierflugzeugen erhalten die Preissetzungsmacht für Frachtflugzeugbetreiber, wobei die Luftfrachtraten auf Kilogrammbasis noch immer mehr als das 12-Fache der Seefrachtraten betragen. Digitale Frachtmarktplätze reagieren darauf, indem sie sofortige Buchung, dynamische Preisgestaltung und automatisierte Luftfrachtbriefe ermöglichen, die den Verwaltungsaufwand reduzieren. Multimodale Straße-Luft-Straße-Orchestrierung steigert den On-Demand-Güterverkehrsmarkt weiter, indem Flughafenzubringer und Zollabfertigung in einer einzigen Transaktion gebündelt werden.

Nach Liefergeschwindigkeit: Standard-Sammelgut noch am größten, Same-Day auf dem Vormarsch

Standard-3-5-Tage-Dienste hielten 38,43 % des Umsatzes im Jahr 2025 aufgrund von Konsolidierungsökonomien, die die Stückkosten in Mittelstreckennetzen minimieren. Same-Day-Lieferung, obwohl kleiner, eilt mit einer CAGR von 19,21 % voran, da sich die Verbrauchererwartungen von Next-Day-Benchmarks auf Sub-12-Stunden-Fenster verlagern. Amazons regionale Luftdrehkreuze und lokale Sortierzentren veranschaulichen den erforderlichen Kapitalaufwand, um Transitzeiten zu verkürzen, ohne die Marge zu erodieren. Mikro-Fulfillment-Knoten innerhalb von 24 km von Verbrauchern verkürzen die Hauptstreckenentfernung und ermöglichen eine dichte Routenbündelung.

Next-Day-Lieferung besetzt die mittlere Preis-Geschwindigkeits-Stufe und bedient langlebige Güter, bei denen sofortige Befriedigung weniger wichtig ist als die Versandkosten. Wirtschaftliche Optionen über fünf Tage hinaus bedienen preissensible Verlader, die bereit sind, Transitzeit gegen Frachtersparnisse einzutauschen, und füllen oft Rückfrachten in nachfrageschwachen Strecken. Über alle Stufen hinweg steuert digitale Orchestrierung Ladungen zu Frachtführern mit dem optimalen Kosten-Leistungs-Mix und vertieft die Reichweite des On-Demand-Güterverkehrsmarktes.

Nach Endverbraucherbranche: Einzelhandelsvolumen trifft auf Komplexität im Gesundheitswesen

E-Commerce und Einzelhandel trugen 2025 26,03 % des Umsatzes bei und nutzten Plattform-APIs für automatisiertes Preisvergleichen und Echtzeit-Tracking. Gesundheitswesen und Pharmazeutika, obwohl in absoluter Größe kleiner, zeigen mit einer CAGR von 19,63 % bis 2031 das schnellste Wachstum. Kühltransport-Compliance-Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde schreiben eine kontinuierliche Überwachung bei 2–8 °C und Rückverfolgbarkeitsprotokolle vor. Anbieter wie UPS Healthcare reagieren mit Investitionen in BPG-konforme Lagerung, Echtzeit-Temperatursensoren und validierte Verpackungen, um Premiumrenditen zu erzielen.

Konsumgüter bevorzugen vorhersehbare palettierte Warenströme, die für FTL- und LTL-Konsolidierung geeignet sind, während Frisch-E-Grocery gekühlte Lieferwagen und enge Lieferfenster erfordert. Industrie- und Fertigungsfrachten spiegeln Makrozyklen wider, generieren aber ein stetiges Tonnagevolumen, das das Plattformvolumen in Einzelhandelsabschwüngen abfedert. Nischenbranchen wie Gefahrstoffe und Schwertransporte stellen spezialisierte Anforderungen, was Plattformen dazu motiviert, Frachtführer zu zertifizieren und Versicherungsangebote zu erweitern, um inkrementelle Marktanteile zu gewinnen.[4]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitlinien für gute Vertriebspraxis," fda.gov

Geografische Analyse

Asien-Pazifik hielt 2025 41,74 % des globalen Umsatzes und soll bis 2031 mit 18,15 % wachsen, womit es seine Rolle als Volumen- und Wachstumsmotor des On-Demand-Güterverkehrsmarktes festigt. Fabrikverlagerungen von der chinesischen Küste nach Vietnam, Indonesien und Indien schaffen dichte innerregionale Korridore, in denen digitale Plattformen Zollvorabfertigung und Nachfragebündelung verwalten. Eisenbahnverbindungen der Neuen Seidenstraße integrieren Südostasien weiter mit chinesischen Binnenproduktionsclustern, verkürzen Transitzeiten und erweitern die verfügbare Kapazität für grenzüberschreitende E-Commerce-Verkäufer.

Nordamerika liegt beim Marktanteil zurück, profitiert aber überproportional vom Nearshoring zwischen Mexiko und den Vereinigten Staaten. Die grenzüberschreitenden Lkw-Ladungsmengen sind erheblich gestiegen, da Elektronik- und Automobil-OEMs Montage- und Komponentenwerke innerhalb von 800 km der Endnachfrage ansiedeln. Das Infrastructure Investment and Jobs Act finanziert intelligente Parkplätze, Wiegebrücken und Telematikkorridore, die die Anlagenproduktivität steigern und die Plattformakzeptanz fördern. Plattformen der Vereinigten Staaten sind auch Vorreiter bei blockchain-gesteuerten Sofortzahlungen und helfen damit, unabhängige Einzelunternehmer bei anhaltenden Fahrermangel zu gewinnen.

Europa legt den Schwerpunkt auf Nachhaltigkeit und Verlagerung auf andere Verkehrsträger. Das Transportbudget der Fazilität „Connecting Europe” in Höhe von 28,38 Milliarden USD umfasst Mittel für nahtlose grenzüberschreitende Frachtrouten, die Plattformen in intermodale Tür-zu-Tür-Angebote umwandeln. CO₂-Vorschriften und städtische Niedrigemissionszonen drängen Verlader zu grünen Kapazitäten und veranlassen Frachtführer, batterieelektrische Lkw auf vorhersehbaren Stadtrouten trotz aktueller Reichweitenbeschränkungen zu erproben. Plattformen, die zertifizierte kohlenstoffarme Optionen anbieten können, gewinnen Volumen, da große Einzelhändler sich zu wissenschaftsbasierten Emissionszielen verpflichten.

Wettbewerbslandschaft

Der On-Demand-Güterverkehrsmarkt weist eine moderate Fragmentierung auf. Globale Technologieakteure erheben Transaktionsgebühren von 8–12 % für das Matching und minimieren dabei das Kapitalrisiko, investieren jedoch stark in patentierte Optimierungsmaschinen; XPO Logistics allein hält mehrere Schlüsselpatente in den Bereichen Routing und Preisgestaltung. Anlagenbasierte Marktführer reagieren, indem sie reine Vermittlungsgesellschaften ausgliedern – wie die jüngste Abspaltung von RXO zeigt –, um Bewertungsprämien freizusetzen und technologieorientiertes Wachstum zu verfolgen. Fusionen wie die ausstehende Übernahme von MercuryGate durch Körber unterstreichen die Konsolidierung rund um End-to-End-Ausführungssuiten, die Lager-, Transport- und Transparenzmodule kombinieren.

Die Zahlungsgeschwindigkeit entwickelt sich zu einem neuen Wettbewerbsfeld. Schneider FreightPower und ähnliche Blockchain-Wallets rechnen innerhalb von 24 Stunden ab, reduzieren den Betriebskapitalbedarf für kleine Frachtführer und vergrößern loyale Kapazitätspools. Unterdessen zielen autonome Lkw-Pilotprojekte wie Uber Freight und Aurora auf der Dallas-Houston-Strecke darauf ab, Fahrerbeschränkungen in hochvolumigen Korridoren zu beseitigen. Frühe Anwender erwarten 15–20 % niedrigere Kosten pro Kilometer auf ausgereiften Strecken, was Wettbewerber dazu zwingt, Partnerschaften für autonome Fahrzeuge einzugehen oder Margenerosion zu riskieren.

Spezialisierung bietet einen parallelen Weg. DHL Supply Chains globaler Ausbau temperaturgeführter Kapazitäten im Wert von 2 Milliarden EUR (2,33 Milliarden USD) und UPS Healthcares Kühltransporterweiterung im Wert von 500 Millionen USD zielen auf regulierte Strecken mit Markteintrittsbarrieren ab, bei denen commoditisierte Spotpreise die Marge nicht leicht komprimieren können. Plattformen, die für BPG, Gefahrstoffe oder hochwertige Fracht zertifiziert sind, sichern sich Preissetzungsmacht, während Generalisten-Marktplätze durch neue Marktteilnehmer, die Transaktionsgebühren unterbieten, verwässert werden. Insgesamt steigt die Wettbewerbsintensität, aber überlegene Technologie-Stacks, vertikaler Fokus und Zahlungsinnovation differenzieren die Marktführer im On-Demand-Güterverkehrsmarkt.

Marktführer in der On-Demand-Güterverkehrsbranche

Uber Freight

C.H. Robinson Worldwide

J.B. Hunt 360

Flexport Inc.

XPO Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Uber Freight schloss eine umfangreiche kommerzielle Partnerschaft mit Better Trucks ab, begleitet von einer direkten Kapitalinvestition. Diese strategische Ausrichtung soll Last-Mile-Lieferfähigkeiten integrieren und Uber Freight ermöglichen, ein flexibles, globales Lieferökosystem für Unternehmensmarken aufzubauen.

- Mai 2025: Uber Freight startete ein branchenweit erstes KI-Logistiknetzwerk in großem Maßstab. Angetrieben von einem logistikspezifischen Large Language Model (LLM) und fortschrittlichen maschinellen Lernalgorithmen ist dieses proprietäre System darauf ausgelegt, dynamisches Lkw-Routing zu optimieren, Leerfahrten zu reduzieren und eine intelligente Lieferkettenausführung über den gesamten Frachtlebenszyklus hinweg zu ermöglichen.

- Februar 2025: Loadsmart gab die Einführung seines ShipperGuide-Marktplatzes bekannt, einer On-Demand-Digitalarchitektur, die Unternehmensversender direkt mit einem geprüften Frachtführernetzwerk verbindet. Die Preisgestaltungsmaschine der Plattform automatisiert den Spot-Angebots- und Bietprozess und ermöglicht eine sofortige Kapazitätszuordnung für Komplettladungen (FTL).

- Februar 2025: Loadsmart führte ein umfassendes Yard-Management-System (YMS) ein, das nativ in seine Opendock-Planungssoftware integriert ist. Unter Nutzung von künstlicher Intelligenz und optischer Zeichenerkennung (OCR) über seine NavTrac-Asset-Intelligence-Lösung digitalisiert das System Tore, Docks und Höfe in einem einzigen Arbeitsablauf, eliminiert manuelle Prüfungen und verbessert die Terminalübersicht.

Berichtsumfang des globalen On-Demand-Güterverkehrsmarktes

| Digitale Frachtenvermittlung / Matching |

| On-Demand-Last-Mile-Güterverkehr |

| Crowdsourced-Lieferplattformen |

| Sonstige |

| Straße | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Luft | |

| Sonstige Transportmodi |

| Same-Day (weniger als 24 h) |

| Next-Day (24–48 h) |

| Standard (3–5 Tage) |

| Economy (mehr als 5 Tage) |

| Sonstige |

| E-Commerce und Einzelhandel |

| Konsumgüter |

| Lebensmittel und Getränke (inkl. Kühltransport) |

| Gesundheitswesen und Pharma |

| Industrie und Fertigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Dienstleistungsart | Digitale Frachtenvermittlung / Matching | |

| On-Demand-Last-Mile-Güterverkehr | ||

| Crowdsourced-Lieferplattformen | ||

| Sonstige | ||

| Nach Transportmodus | Straße | Komplettladung (FTL) |

| Teilladung (LTL) | ||

| Luft | ||

| Sonstige Transportmodi | ||

| Nach Liefergeschwindigkeit | Same-Day (weniger als 24 h) | |

| Next-Day (24–48 h) | ||

| Standard (3–5 Tage) | ||

| Economy (mehr als 5 Tage) | ||

| Sonstige | ||

| Nach Endverbraucherbranche | E-Commerce und Einzelhandel | |

| Konsumgüter | ||

| Lebensmittel und Getränke (inkl. Kühltransport) | ||

| Gesundheitswesen und Pharma | ||

| Industrie und Fertigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die digitale Frachtenvermittlung im On-Demand-Güterverkehr?

Der Umsatz aus digitaler Vermittlung soll zwischen 2026 und 2031 mit einer CAGR von 19,91 % steigen und damit alle anderen Dienstleistungsarten deutlich übertreffen.

Welche Region trägt das größte Volumen zum On-Demand-Güterverkehr bei?

Asien-Pazifik hielt 2025 41,74 % des globalen Umsatzes und soll bis 2031 der größte Beitragszahler bleiben.

Warum gewinnt Luftfracht trotz höherer Kosten Marktanteile?

Pharmazeutische Kühltransporte und dringende E-Commerce-Sendungen treiben ein jährliches Wachstum von 18,42 % bei On-Demand-Luftdiensten an und gleichen Kostenaufschläge durch Vorteile bei der Markteinführungsgeschwindigkeit aus.

Was schränkt die Einführung von Elektro-Lkw für den On-Demand-Transport ein?

Typische Reichweiten von 240–400 km und stundenlange Ladestandzeiten reduzieren die tägliche Auslastung um bis zu 15 % und beschränken Elektro-Lkw vorerst auf Kurzstreckenrouten.

Wie profitieren kleine Frachtführer von Blockchain-Smart-Contracts?

Sie ermöglichen die Zahlung innerhalb einer Woche nach Lieferung, eliminieren Factoringgebühren von 2–3 % und verbessern das Betriebskapital um 200–300 Basispunkte.

Welche Endverbraucherbranche wächst am schnellsten?

Gesundheitswesen und Pharmazeutika wachsen mit einer CAGR von 19,63 % aufgrund strenger Anforderungen an Temperaturkontrolle und Rückverfolgbarkeit.

Seite zuletzt aktualisiert am: