Marktgröße und Marktanteil im Bereich Verderbliche-Güter-Transport

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

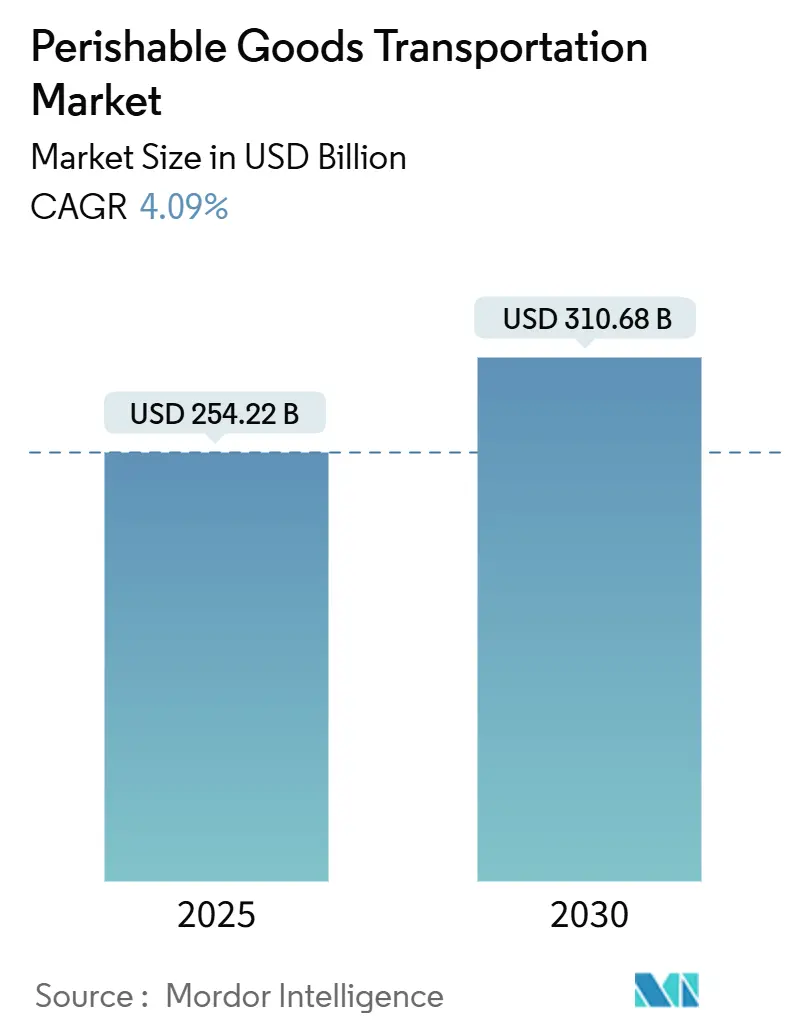

| Marktgröße (2025) | 254.22 Milliarden US-Dollar |

| Marktgröße (2030) | 310.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Transport verderblicher Güter von Mordor Intelligence

Die Marktgröße für den Transport verderblicher Güter wird im Jahr 2025 auf 254,22 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,09 % während des Prognosezeitraums (2025–2030) einen Wert von 310,68 Milliarden USD erreichen.

Die Nachfrage steigt aufgrund von Infrastrukturaufrüstungen nach der Pandemie, strengeren Lebensmittelsicherheitsvorschriften und der zunehmenden Digitalisierung von Kühlkettennetzen. Das E-Commerce-Lebensmittelvolumen, temperaturempfindliche Pharmawarenströme und strengere Rückverfolgbarkeitsvorgaben schaffen gemeinsam einen strukturellen Bedarf an zuverlässiger Kühl- und Tiefkühlverteilung[1]US-Bundesregister, "Anforderungen an zusätzliche Rückverfolgungsaufzeichnungen für bestimmte Lebensmittel," FEDERALREGISTER.GOV. Die modale Diversifizierung, insbesondere das Wachstum von Premium-Luftkorridoren für Biologika, verändert die Kosten-Geschwindigkeits-Abwägungen, während große Logistikanbieter konsolidieren, um Skaleneffekte zu erzielen. Gleichzeitig hat sich die Technologie – KI-gestützte Routenoptimierung, IoT-Sensoren und cloudbasierte Transparenzplattformen – von einem Differenzierungsmerkmal zu einer Grundvoraussetzung entwickelt.

Wichtigste Erkenntnisse des Berichts

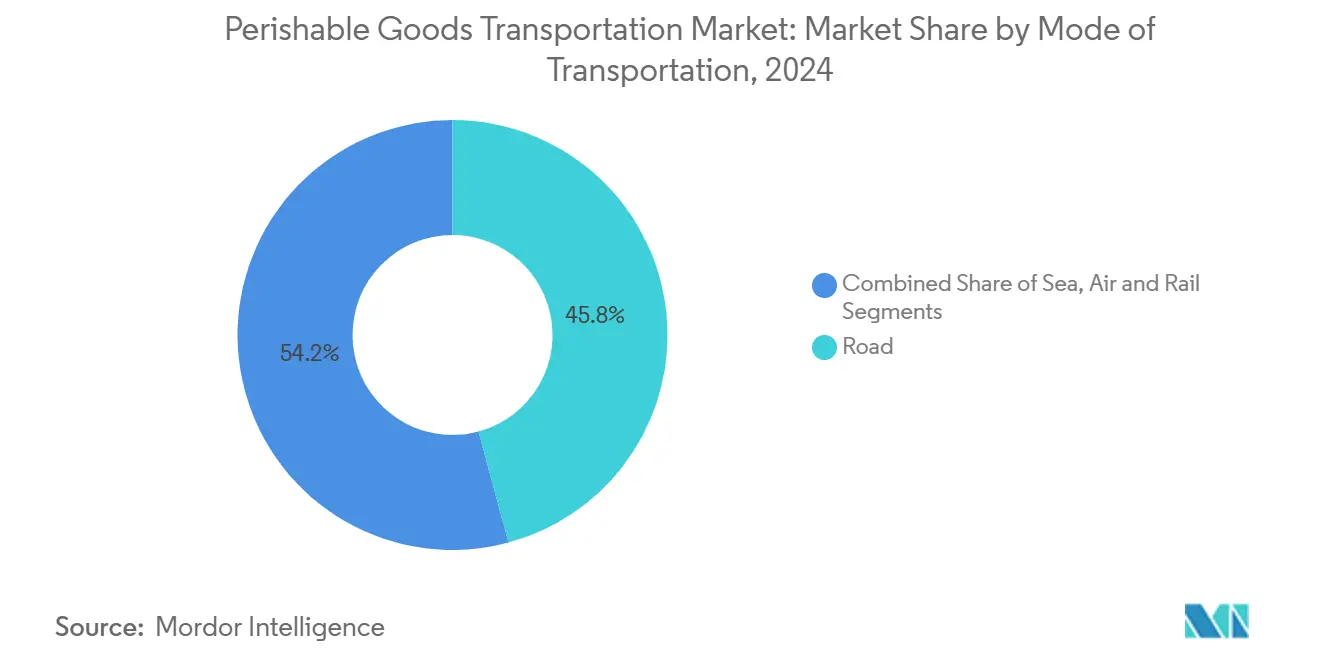

- Nach Transportmodus führten Straßennetze mit einem Anteil von 45,80 % am Markt für den Transport verderblicher Güter im Jahr 2024, während der Luftfrachtbereich bis 2030 voraussichtlich mit einer CAGR von 7,80 % wachsen wird.

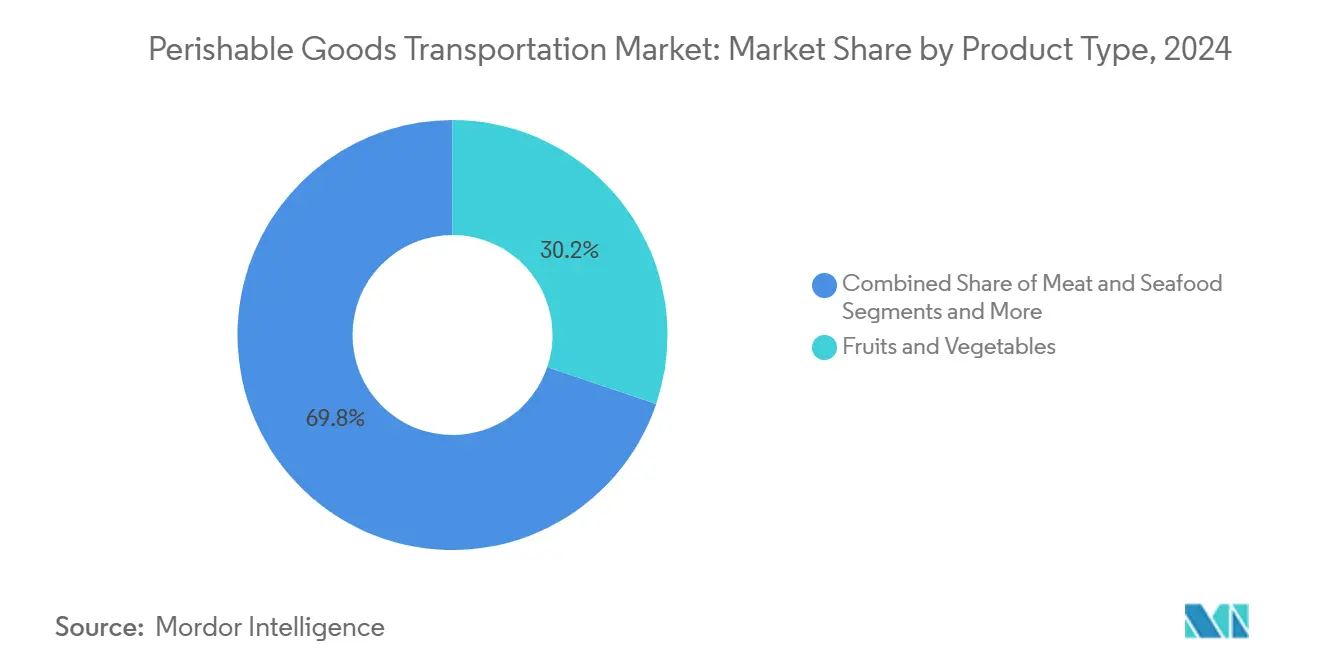

- Nach Produkttyp entfielen 30,20 % des Marktanteils im Bereich Verderbliche-Güter-Transport im Jahr 2024 auf Obst und Gemüse; für Pharmazeutika und Biologika wird bis 2030 eine CAGR von 12,10 % prognostiziert.

- Nach Temperaturbereich hielt gekühlte Fracht im Jahr 2024 einen Anteil von 57,11 % am Marktvolumen für den Transport verderblicher Güter, während Tiefkühlwaren bis 2030 voraussichtlich mit einer CAGR von 8,30 % zunehmen werden.

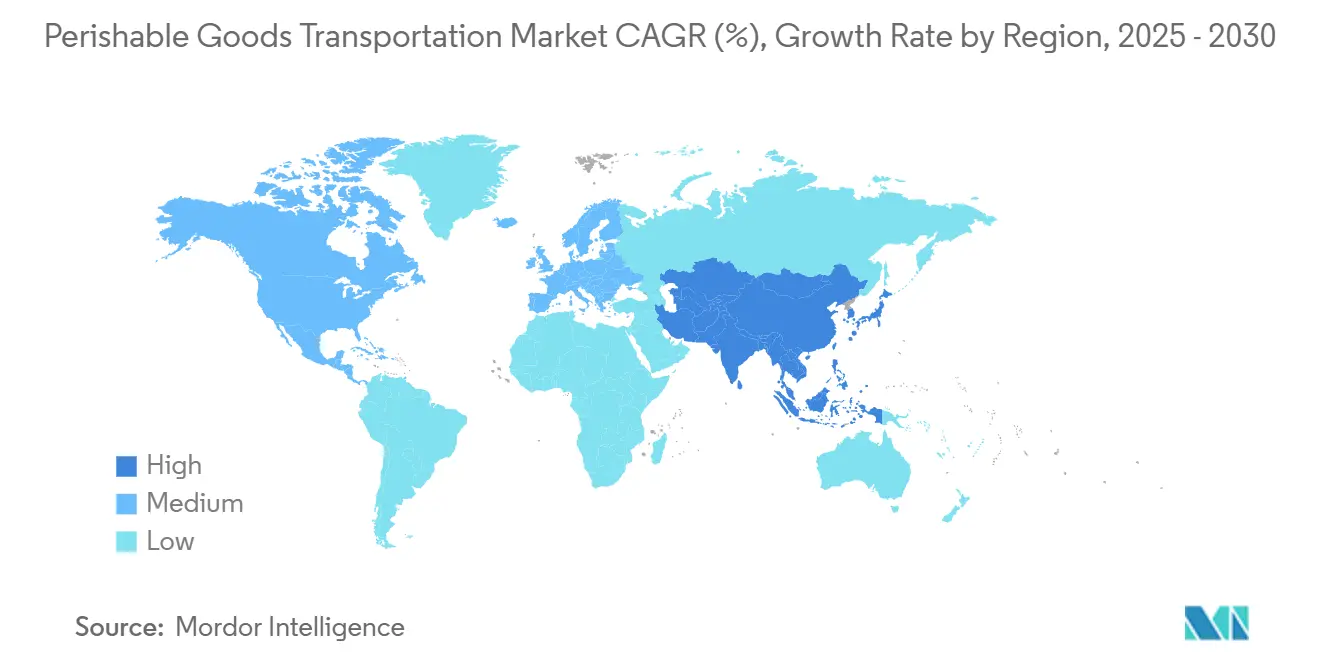

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 32,00 % im Jahr 2024 und ist bis 2030 auf eine CAGR von 10,80 % ausgerichtet.

Globale Markttrends und Erkenntnisse im Bereich Verderbliche-Güter-Transport

Analyse der Treiberwirkung*

| Treiber | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom im Lebensmittelbereich | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Aufrüstung der Kühlkette für COVID-19-Impfstoffe | +0.6% | Global, konzentriert in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Strengere Lebensmittelsicherheitsvorschriften | +0.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion des Direktvertrieb-an-Verbraucher-Baukastenmenü-Dienstleistungen | +0.4% | Nordamerika und EU, aufkommend im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Routenoptimierung | +0.3% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Öffnung arktischer Schifffahrtsrouten | +0.2% | Nördliche Hemisphäre, Russland-China-Europa-Korridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom im Lebensmittelbereich in Schwellenländern

Mobile-First-Einkäufe und eine breitere Akzeptanz digitaler Zahlungsmittel treiben in den aufstrebenden Volkswirtschaften Asiens beispiellose Online-Lebensmittelvolumina an. Große Marktplätze bündeln mittlerweile Same-Day-Frischlieferungen, die auf stadtnahe Kühllagerhubs und dichte straßengebundene Kühlfahrzeugflotten angewiesen sind. Chinesische Betreiber rüsten vollautomatisierte Tiefkühlläger aus, die bei -30 °C betrieben werden können, und überspringen damit veraltete manuelle Anlagen. Auch die Regierungen des Golfkooperationsrats treiben Mehrtemperaturdepots voran, um ihre Ernährungssicherheitsagenden zu stärken, und die regionalen Ausgaben für Kühlkettenanlagen sollen bis 2030 41 Milliarden USD übersteigen. Start-ups, die sich auf elektrische Lieferwagen für die letzte Meile konzentrieren, erhöhen die Serviceerwartungen weiter und drängen etablierte Anbieter dazu, umweltfreundlichere Fahrzeuge und präzise, stundenweise Lieferfenster einzuführen. Dieser Anstieg des verderbliche-Güter-intensiven E-Commerce untermauert die langfristige Volumensichtbarkeit für den Markt für den Transport verderblicher Güter.

Aufrüstung der Kühlkette für COVID-19-Impfstoffe

Das globale Rennen um die Verteilung von mRNA-Impfstoffen katalysierte erhebliche Investitionen in GDP-zertifizierte Lager, sensorbestückte Anhänger und redundante Überwachungssoftware. Diese Anlagen werden nun für höhermargige Biologika, Insulinanaloga und hochwertige Meeresfrüchte umgewidmet, was segmentübergreifende Synergien schafft. Allein die DHL Group reservierte bis 2030 2 Milliarden EUR für den Ausbau der Gesundheitslogistik, einschließlich neuer Pharma-Hubs in Singapur, Leipzig und Indianapolis. Die ursprünglich für Milliarden von Impfstoffdosen ausgelegte Kühlkapazität unterstützt nun breitere temperaturkontrollierte Warenströme und sorgt für eine bessere Streckenauslastung und niedrigere Leerfahrtenquoten. Standardarbeitsanweisungen, die für die Impfstoffhandhabung entwickelt wurden, werden zunehmend von Lebensmittelverladern übernommen, was die Dokumentation harmonisiert und die Compliance-Komplexität reduziert.

Strengere Lebensmittelsicherheitsvorschriften

Die FSMA-204-Regel der FDA wird ab Januar 2026 eine 24-Stunden-Rückverfolgbarkeit für Lebensmittel auf der Lebensmittel-Rückverfolgbarkeitsliste vorschreiben und Spediteure sowie Verlader dazu zwingen, in interoperable Datenplattformen zu investieren. Parallel dazu verschärft die EU-Verordnung 2021/382 die Hygieneprotokolle für Produkte tierischen Ursprungs und verstärkt die Forderung nach lückenlosen Temperaturprotokollen[2]Europäische Kommission, "Verordnung (EU) 2021/382 der Kommission," EUR-LEX.EUROPA.EU. Globale Konsumgütermarken bevorzugen nun eine einheitliche Plattformdokumentation über Regionen hinweg, was Logistikdienstleister dazu veranlasst, Blockchain-Ledger mit WMS- und TMS-Modulen zu integrieren. Obwohl die Compliance-Kosten erheblich sind, berichten Betreiber von reduzierten Verderbnisansprüchen und einer schnelleren Rückrufabwicklung – Vorteile, die den Markt für den Transport verderblicher Güter indirekt erweitern.

Rasanter Aufstieg von Direktvertrieb-an-Verbraucher-Baukastenmenü-Diensten

Baukastenmenü-Anbieter sind von wöchentlichen Abonnements zu On-Demand-Boxen mit kuratierten Rezepten übergegangen, die innerhalb von 24 Stunden geliefert werden. Die Partnerschaft von HelloFresh mit Rivian unterstreicht den Vorstoß hin zu emissionsfreien Lieferwagen, die dennoch die Kühlintegrität bis zur Haustür gewährleisten. Logistikanbieter erproben wiederverwendbare Gelpack-Lösungen, die für einen 9-tägigen Wärmeschutz zertifiziert sind, was Einwegverpackungsabfälle und Gesamtlieferkosten senkt. Die Lagerautomatisierung kommissioniert einzelne Lagereinheiten in modulare Behälter und ermöglicht so eine hohe Variantenvielfalt und kurze Vorlaufzeiten ohne Einbußen bei der Temperaturkontrolle. Diese Innovationen festigen die Wachstumsaussichten für den Markt für den Transport verderblicher Güter, indem sie zusätzliche Volumina von Verbrauchern erschließen, die zu Hause kochen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Kühlfahrzeugfahrern | −0.7% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitions- und Betriebskosten für Mehrtemperaturflotten | −0.5% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hafenengpässe und Knappheit an Kühlcontainer-Steckdosen | −0.4% | Globale Hafenknotenpunkte, konzentriert auf Asien-Europa-Routen | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Temperaturabweichungen | −0.3% | Global, mit regionalen Unterschieden in der Deckung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Kühlfahrzeugfahrern

Nordamerikanische Spediteure sehen sich mit einer Versorgungslücke von 80.000 Fahrern konfrontiert, die sich überproportional auf temperaturkontrollierte Strecken auswirkt, die zusätzliche Zertifizierungen erfordern. Jüngere Bewerber zeigen wenig Interesse an Fernfahrerpositionen, die manuelles Entladen an Kühldocks und strenge Hygieneprüfungen beinhalten. Regulatorische Unstimmigkeiten – wie unterschiedliche Cannabisgesetze zwischen Bundesstaaten und bundesweite Drogentest-Vorschriften – verkleinern den infrage kommenden Arbeitskräftepool. Spediteure reagieren mit Lohnprämien, Antrittsboni und Fahrerassistenztechnologie, doch die Fluktuationsraten bleiben hoch. Autonome Konvoi-Pilotprojekte könnten den Engpass lindern, aber eine kommerzielle Einführung ist vor Ende des Jahrzehnts unwahrscheinlich, was den kurzfristigen Druck auf Kapazität und Betriebskosten im Markt für den Transport verderblicher Güter aufrechterhält.

Hohe Investitions- und Betriebskosten für Mehrtemperaturflotten

Kühlanhänger kosten deutlich mehr als Standard-Trockenfrachtfahrzeuge und erfordern Spezialkomponenten wie zonentrennende Trennwände, hochdichte Isolierung und Notstromaggregate. Die Energiekosten steigen infolge strengerer Kältemittelvorschriften und obligatorischer Umstellungen auf Kältemittel mit niedrigerem Treibhauspotenzial. Klein- und mittelgroße Flottenoperatoren haben Schwierigkeiten, Ersatzinvestitionen in Fünfjahreszyklen zu finanzieren, was ihre Fähigkeit beeinträchtigt, auf komplexe Mehrhalte-Einzelhandelsverträge zu bieten. Fahrzeughersteller führen elektrische Standby-Einheiten ein, die das Einstecken an Laderampen ermöglichen, um den Dieselverbrauch zu senken, aber die Einführung hängt von der Verfügbarkeit von Landstrom ab. Die Kapitalbelastung könnte die Konsolidierung beschleunigen, da große anlagenbasierte Drittlogistiker die Geräteabschreibung auf höhere Frachtvolumina verteilen und so Skalenvorteile im Markt für den Transport verderblicher Güter stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Straßendichte sichert Volumen, während Luft Wert gewinnt

Im Jahr 2024 entfielen 45,80 % des Marktanteils im Bereich Verderbliche-Güter-Transport auf den Straßenverkehr dank seiner unübertroffenen Tür-zu-Tür-Reichweite und umfangreichen Kühlfahrzeugflotten. Das Segment profitiert von dichten Fernstraßennetzen, die Frischprodukte, Milchprodukte und Baukastenmenüs mit flexibler Routenführung transportieren. Allerdings belasten Fahrermangel und strengere CO₂-Vorschriften die Rentabilität und drängen große Spediteure dazu, KI zur Routenoptimierung und solarbetriebene Kühlaggregate einzusetzen.

Der Luftfrachtbereich, der zwar eine deutlich kleinere Volumenbasis aufweist, soll bis 2030 mit einer CAGR von 7,80 % wachsen, da Biologika, Zelltherapien und hochwertige Meeresfrüchte Transitfenster von unter 48 Stunden erfordern. Fluggesellschaften erweitern dedizierte Kühlzellen und Protokolle für schnelle Transfers auf dem Rollfeld, um Temperaturabweichungen zu minimieren und ihre Premiumpositionierung im Kontext der Marktgröße für den Transport verderblicher Güter zu stärken.

Der Seefrachtbereich bleibt für Bananen, Fleisch und Tiefkühlbackwaren unverzichtbar und nutzt Kühlcontainer, die mittlerweile IoT-Sonden einbetten, die streckenbezogene Daten an Verlader übertragen. Intermodale Schienenlösungen, wie der CPKC-Mexico-Midwest-Express, gewinnen an Bedeutung, indem sie kohlenstoffärmere Alternativen mit nahezu gleichen Transitzeiten wie der Straßenverkehr bieten. Die modale Hierarchie verschiebt sich daher hin zu multimodaler Agilität, bei der Produkte nahtlos vom Hafen zur Schiene zur Straße innerhalb einheitlicher Transparenzplattformen bewegt werden, was die Resilienz im gesamten Markt für den Transport verderblicher Güter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Frischprodukte führen weiterhin, während Pharma aufsteigt

Obst und Gemüse machten 30,20 % des Umsatzes im Jahr 2024 aus, gestützt durch ganzjährige Nachfrage in städtischen Zentren und die Globalisierung der Beschaffung. Begrenzte Haltbarkeit und die Verbraucherpräferenz für Frische halten die Wertdichte moderat, aber das enorme Tonnagevolumen zementiert ihren Einfluss auf die Kapazitätsplanung. Im Gegensatz dazu wird für Pharmazeutika und Biologika eine CAGR von 12,10 % prognostiziert, was sie zum am schnellsten wachsenden Kundensegment macht.

Fortschrittliche Therapien erfordern häufig 2–8 °C oder tiefgefrorene Trockeneis-Umgebungen und verlangen Frachtaufschläge von 2–4 × der Trockenfrachtraten. Dieses Umsatzpotenzial hat allgemeine Drittlogistiker dazu veranlasst, GDP-zertifizierte Standorte zu erwerben und Sachkundige Personen einzustellen, um die Compliance aufrechtzuerhalten. Proteinsegmente – Fleisch und Meeresfrüchte – zeigen ein stetiges mittleres einstelliges Wachstum, unterstützt durch die wachsende Mittelschicht in Asien-Pazifik und aufgerüstete Schockgefrierkapazitäten in der Nähe von Fischereihäfen. Backwaren-, Süßwaren- und Milchproduktekategorien nutzen verlängerte gekühlte Haltbarkeit, um entfernte Märkte zu erschließen, unterstützt durch wertschöpfende Verpackungen, die Feuchtigkeitsmigration reduzieren. Insgesamt verändern höhermargige Gesundheitsvolumina die Preisbenchmarks und ziehen frisches Kapital in die Marktgröße für den Transport verderblicher Güter für Spezialgüter an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturbereich: Gekühlte Fracht dominiert, Tiefkühlwaren gewinnen an Dynamik

Gekühlte Sendungen zwischen 2 °C und 8 °C machten 57,11 % der Gesamtausgaben im Jahr 2024 aus und spiegeln ihre zentrale Bedeutung für Impfstoffe, verzehrfertige Mahlzeiten und frisches Protein wider. Die weitreichende regulatorische Aufsicht, einschließlich kontinuierlicher Temperaturprotokollierung, treibt Investitionen in Zweistoffaggregate und redundante Sonden zum Schutz der Frachtintegrität an.

Tiefkühlwaren, die bei −18 °C oder darunter transportiert werden, sollen bis 2030 mit einer CAGR von 8,30 % steigen, da Verbraucher angesichts eines hektischen Lebensstils auf Convenience-Lebensmittel umsteigen. Kettenweite Schnellrestaurant-Rollouts in den aufstrebenden Volkswirtschaften Asiens schaffen zusätzliche Tiefkühlkorridore und steigern die Nachfrage nach Kühlcontainern auf innerasiatischen Strecken. Umgebungsstabile, aber überwachte Artikel – wie Premium-Schokolade, die anfällig für Fettreif ist – befinden sich in einer Nischenzone und nutzen isolierte Behälter anstelle aktiver Kühlung. Betreiber rüsten Anhänger zunehmend mit Mehrtemperaturtrennwänden nach, was gemischte Ladungen ermöglicht, die die Auslastungsquoten maximieren und gleichzeitig strenge Trennungsvorschriften einhalten. Diese Fähigkeit soll zusätzliche Margenexpansion im gesamten Markt für den Transport verderblicher Güter erschließen.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2024 einen Anteil von 32,00 % am globalen Umsatz und soll bis 2030 eine CAGR von 10,80 % verzeichnen, was die Konvergenz von groß angelegter Fertigung, steigenden städtischen Einkommen und E-Commerce-Durchdringung widerspiegelt. Chinas Einführung robotergestützter Kühlläger und Indiens Status als wichtiger Exporteur von Generika erweitern weiterhin die inländischen Kühlkettenkapazitäten und speisen internationale Volumina. Grenzüberschreitende Lkw-Korridore und ASEAN-Handelserleichterungen verkürzen die Vorlaufzeiten und stärken den Wettbewerbsvorteil des Marktes für den Transport verderblicher Güter in der Region. Investitionen in hocheffiziente Ammoniak-CO₂-Kaskadensysteme senken zudem die Energieintensität und stehen im Einklang mit den regionalen Dekarbonisierungszielen.

Nordamerika weist ein reifes, aber dynamisches Profil auf. Die Expansion der Lebensmittellieferung auf der letzten Meile und die Biotechnologieproduktion stützen die Nachfrage, aber Kapazitätsengpässe zeigen sich an überlasteten Grenzübergängen und veralteter Hafeninfrastruktur. Americolds Import-Export-Hub in Kansas City wird mit den CPKC-Schienenstrecken integriert, was zeigt, wie modale Diversifizierung Hafenengpässe abmildert[3]Americold, "Pläne für die erste Kühllagerhalle im CPKC-Schienennetz in Missouri," IR.AMERICOLD.COM. Bundesinfrastrukturförderungen für Landstromanlagen sollen die Energiewirtschaftlichkeit für den gekühlten Nahverkehr verbessern und langfristige Nachhaltigkeitsziele im Markt für den Transport verderblicher Güter unterstützen.

Europas strenges regulatorisches Umfeld fördert die Technologieakzeptanz trotz moderaten Volumenwachstums. Post-Brexit-Dokumentation fügt Compliance-Schichten hinzu, aber einheitliche EU-Lebensmittelsicherheitsstandards bieten Klarheit für grenzüberschreitende Spediteure. Hafenüberlastungen in Rotterdam und Antwerpen – wo die Liegezeiten zuletzt 7–10 Tage erreichten – haben die Nutzung von Binnenwasserstraßen und Schienenstrecken als Pufferlager gefördert. Das Ziel des Blocks, die Transportemissionen bis 2030 um 55 % zu senken, treibt Versuche mit wasserstoffbetriebenen Kühlfahrzeugen voran, eine Entwicklung, die die Erneuerungszyklen von Ausrüstungen im gesamten Markt für den Transport verderblicher Güter beeinflussen dürfte.

Wettbewerbslandschaft

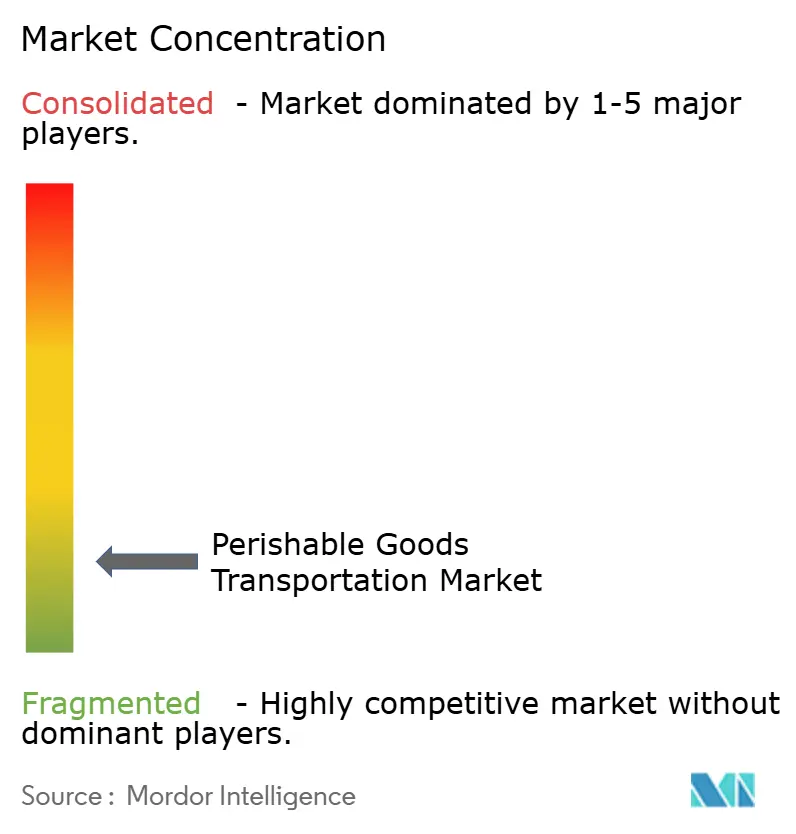

Der Transport verderblicher Güter bleibt mäßig fragmentiert. DSVs Kauf von Schenker für 14,3 Milliarden EUR im Jahr 2024 schuf einen erstklassigen Logistikbetreiber mit einer Kapazität von 4,3 Millionen TEU und 17,5 Millionen m² Lagerfläche, was einen Branchenschwenk hin zu Mega-Scale-Einheiten signalisiert[4]DSV A/S, "DSV unterzeichnet Vereinbarung zur Übernahme von Schenker," DSV.COM Quelle: Lineage Logistics, "Direktvertrieb-an-Verbraucher-Lösungen," ONELINEAGE.COM . Kuehne + Nagel und DHL Global Forwarding priorisieren unterdessen anlagenleichte digitale Plattformen, die zahlreiche Subunternehmer integrieren und dennoch eine einheitliche GDP- und HACCP-Compliance gewährleisten. Start-ups, die sich auf KI-Transparenzschichten konzentrieren, lizenzieren ihre Software nun an etablierte Anbieter und verwischen die Grenzen zwischen Technologieanbieter und Vierparteilogistiker.

Die Kapitalintensität wirkt als Markteintrittsbarriere; dennoch gedeihen Nischenspezialisten. Lineage Logistics' Börsengang über 18 Milliarden USD finanziert automatisierte Hochregallager, die −35 °C erreichen und sowohl Proteinexporteure als auch mRNA-Impfstoffhersteller bedienen. UPS' Übernahmen von Frigo-Trans und BPL zeigen, wie Paketintegratoren Gesundheitskühlkompetenz suchen, um ihre globalen Netzwerke zu ergänzen. Die Marktdifferenzierung verlagert sich vom Besitz von Fahrzeugen hin zur Verwaltung von Daten – Echtzeit-Zustandsüberwachung, Blockchain-Rückverfolgbarkeit und KI-gestütztes Streckenmatching – was kontinuierliche Investitionen im gesamten Markt für den Transport verderblicher Güter antreibt.

Strategische Allianzen sind ebenso bedeutsam. CPKC kooperiert mit Americold beim Aufbau schienennaher Kühlhubs, die es Verladern ermöglichen, überlastete Häfen zu umgehen und die Emissionen um bis zu 30 % pro Tonnenkilometer zu senken. Baukastenmenü-Marken arbeiten direkt mit Spediteuren an nachhaltigen Lösungen für die letzte Meile zusammen, wie etwa Rivian-Elektrolieferwagen, und beeinflussen so vorgelagerte Flottenentscheidungen. Da Vorschriften und Kunden eine lückenlose Temperaturtransparenz fordern, dreht sich der Wettbewerb zunehmend um Technologie-Stacks statt allein um physische Kapazität.

Branchenführer im Bereich Verderbliche-Güter-Transport

Kuehne + Nagel

DHL Global Forwarding

DSV A/S

C.H. Robinson

FedEx Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NewCold gab die Erweiterung seiner automatisierten Anlage in Süd-Alberta bekannt und fügte Hochregal-Tiefkühlkapazität mit Ammoniak-CO₂-Kälteanlagen der nächsten Generation hinzu.

- April 2025: Die DHL Group verpflichtete sich bis 2030 zu 2 Milliarden EUR für Gesundheitskühlketteninfrastruktur, einschließlich neuer GDP-zertifizierter Hubs auf drei Kontinenten.

- März 2025: Lineage Logistics erwarb ColdPoint Logistics für 223 Millionen USD und steigerte die Kapazität des Proteinkorridors im Mittleren Westen um 62.000 Palettenstellplätze.

- Dezember 2024: CPKC und Americold stellten ein Programm im Wert von 500 Millionen bis 1 Milliarde USD für schienennahe Kühlläger in Nordamerika über das nächste Jahrzehnt vor.

Berichtsumfang des globalen Marktes für den Transport verderblicher Güter

| Straße |

| See |

| Luft |

| Schiene |

| Obst und Gemüse |

| Fleisch und Meeresfrüchte |

| Milchprodukte |

| Backwaren und Süßwaren |

| Pharmazeutika und Biologika |

| Sonstige |

| Kühlkette | Umgebungstemperatur (15–25 Grad C) |

| Gekühlt (2–8 Grad C) | |

| Tiefgekühlt (unter 0 Grad C) | |

| Nicht-Kühlkette |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Transportmodus (Wert) | Straße | |

| See | ||

| Luft | ||

| Schiene | ||

| Nach Produkttyp (Wert) | Obst und Gemüse | |

| Fleisch und Meeresfrüchte | ||

| Milchprodukte | ||

| Backwaren und Süßwaren | ||

| Pharmazeutika und Biologika | ||

| Sonstige | ||

| Nach Temperaturbereich (Wert) | Kühlkette | Umgebungstemperatur (15–25 Grad C) |

| Gekühlt (2–8 Grad C) | ||

| Tiefgekühlt (unter 0 Grad C) | ||

| Nicht-Kühlkette | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für den Transport verderblicher Güter?

Die Marktgröße für den Transport verderblicher Güter beträgt im Jahr 2025 254,22 Milliarden USD und soll bis 2030 einen Wert von 310,68 Milliarden USD erreichen.

Welche Region führt den Markt für den Transport verderblicher Güter im Jahr 2025 an?

Asien-Pazifik hält mit 32,00 % den größten regionalen Anteil und wächst mit einer CAGR von 10,80 % bis 2030 auch am schnellsten.

Warum wächst der Luftfrachtbereich schneller als andere Transportmodi?

Hochwertige Pharmazeutika und zeitkritische verderbliche Güter rechtfertigen Premiumtarife und treiben eine CAGR von 7,80 % für den Luftfrachtbereich bis 2030 an.

Welches Produktsegment wächst am schnellsten?

Für Pharmazeutika und Biologika wird aufgrund der zunehmenden personalisierten Medizin und der steigenden Biologika-Produktion eine CAGR von 12,10 % prognostiziert.

Seite zuletzt aktualisiert am: