Größe und Marktanteil des europäischen Marktes für rezeptfreie (OTC) Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

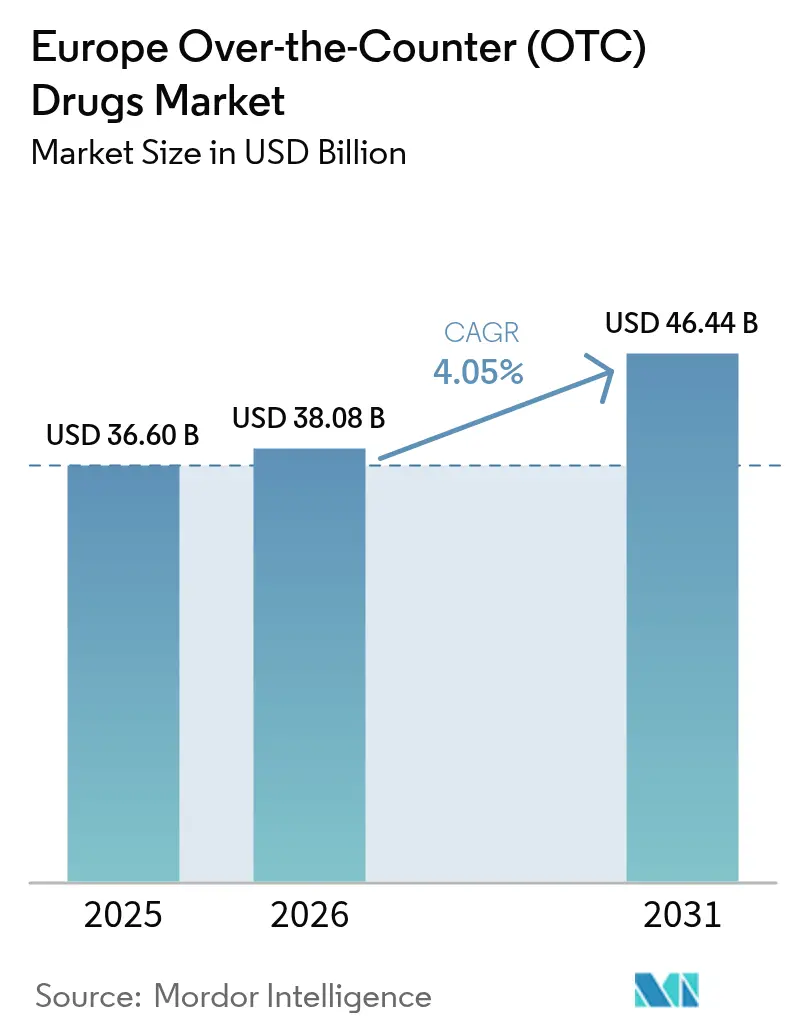

| Marktgröße im Basisjahr (2025) | 36.60 Milliarden US-Dollar |

| Marktgröße (2026) | 38.08 Milliarden US-Dollar |

| Marktgröße (2031) | 46.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für rezeptfreie (OTC) Arzneimittel von Mordor Intelligence

Die Größe des europäischen Marktes für rezeptfreie Arzneimittel wird für 2025 auf 36,60 Milliarden USD, für 2026 auf 38,08 Milliarden USD geschätzt und soll bis 2031 46,44 Milliarden USD erreichen, mit einer CAGR von 4,05 % von 2026 bis 2031.

Chronische Selbstversorgungskategorien verdrängen den historischen Schwerpunkt auf Erkältung und Grippe, und Segmente mit höheren Margen wie Analgetika zur Gelenkbeweglichkeit, Vitamine für gesundes Altern und digital-orientierte E-Apotheken-Kanäle bestimmen das Wachstumstempo. Deutschland bleibt der Umsatzanker, doch Spanien beschleunigt sich am schnellsten, da die jüngste Legalisierung von E-Apotheken den Online-Verkehr freischaltet. Auch die Formulierungspräferenzen verschieben sich: Tabletten dominieren nach wie vor, aber Gummibärchen und auflösbare Filme gewinnen an Bedeutung, da Hersteller Stabilitätsprobleme lösen und pillemüde Nutzer ansprechen. Der demografische Wandel stützt die Nachfrage: Alternde Europäer bevorzugen praktische OTC-Nahrungsergänzungsmittel, die die Anzahl der Verschreibungen reduzieren, und Erwachsene im erwerbsfähigen Alter pflegen präventive Selbstmedikationsgewohnheiten.

Wichtigste Erkenntnisse des Berichts

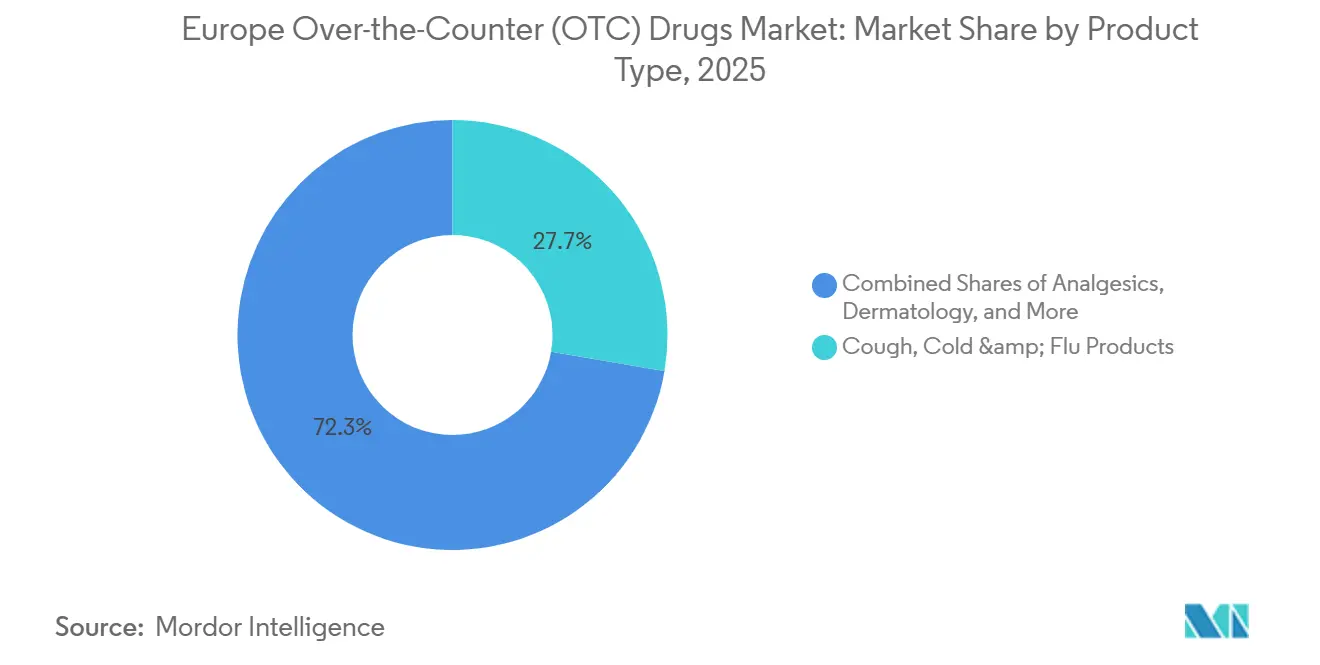

- Nach Produkttyp hielt Husten, Erkältung & Grippe im Jahr 2025 einen Anteil von 27,68 % am europäischen Markt für rezeptfreie (OTC) Arzneimittel, während Analgetika mit einer CAGR von 7,20 % bis 2031 den stärksten Anstieg verzeichnen.

- Nach Formulierung entfielen im Jahr 2025 47,12 % des europäischen Marktes für rezeptfreie (OTC) Arzneimittel auf Tabletten & Kapseln, während Gummibärchen, Lutschtabletten & auflösbare Filme bis 2031 voraussichtlich jährlich um 10,83 % wachsen werden.

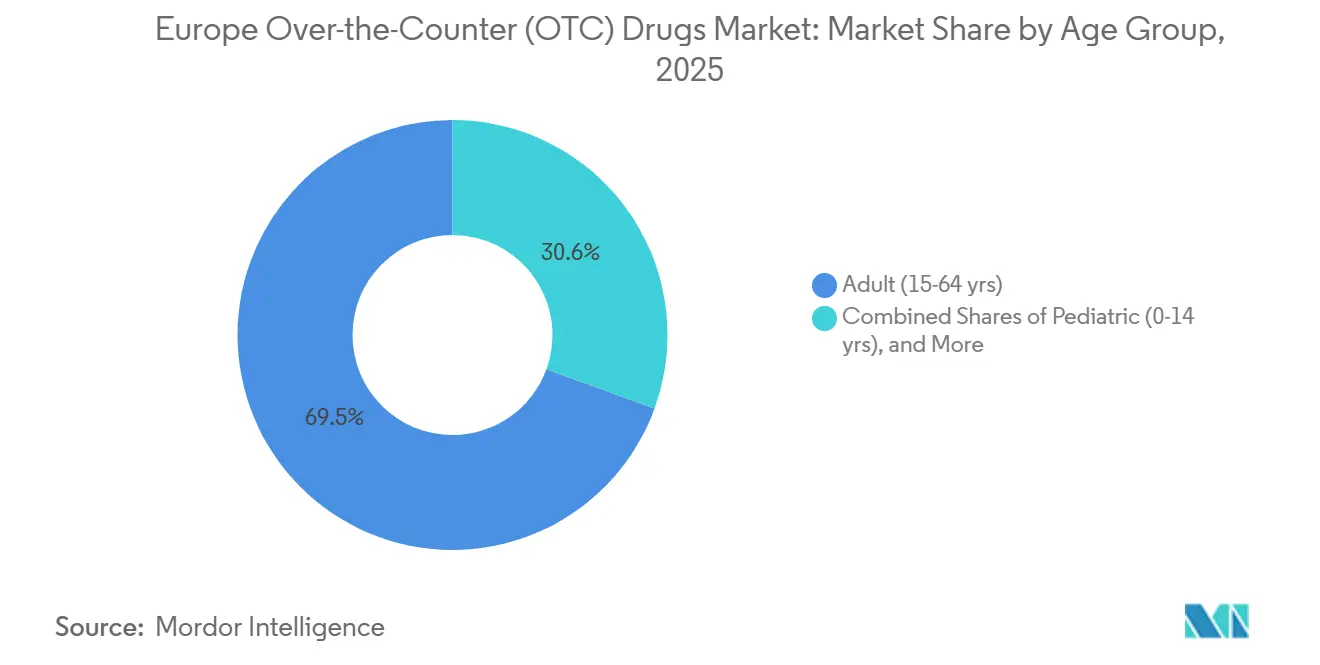

- Nach Altersgruppe entfielen im Jahr 2025 69,45 % des Umsatzes auf Erwachsene; das geriatrische Segment verzeichnet mit einer CAGR von 7,72 % bis 2031 die stärkste Expansion.

- Nach Verkaufsformat hielten Markenprodukte im Jahr 2025 einen Umsatzanteil von 67,85 %, während Handelsmarkenlinien mit einer CAGR von 9,78 % wachsen.

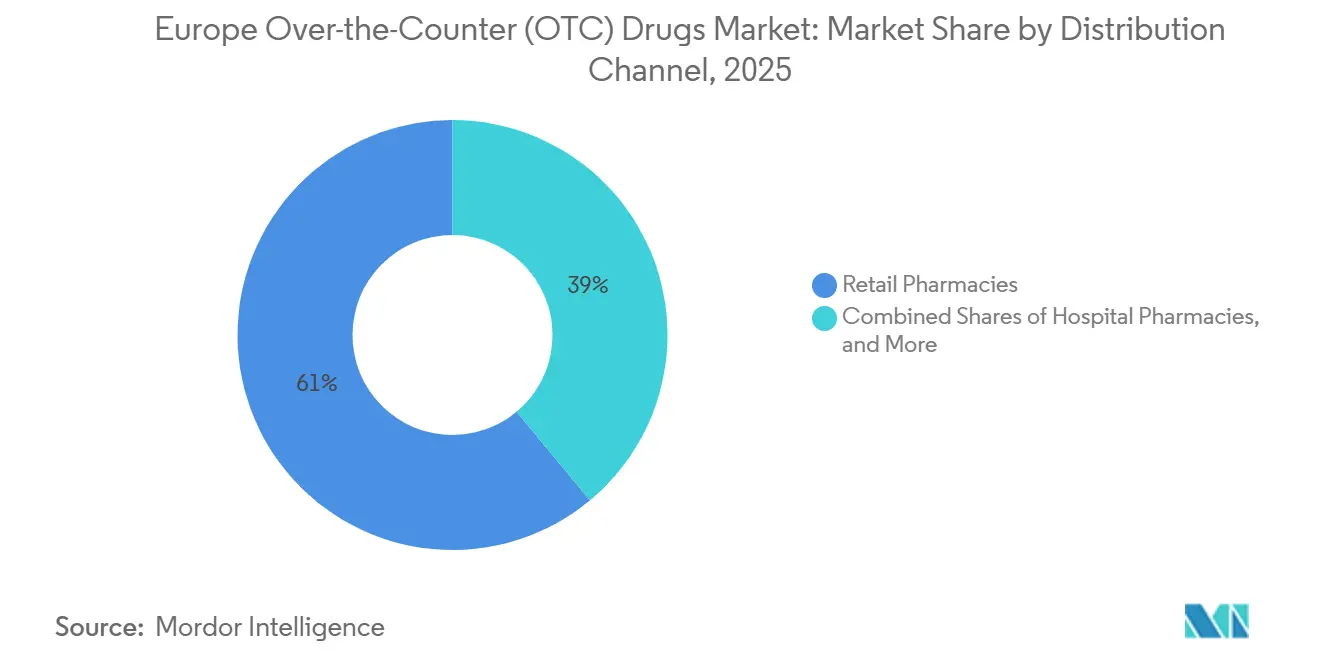

- Nach Vertriebskanal entfielen im Jahr 2025 61,05 % des Umsatzes auf Einzelhandelsapotheken, während Online-Apotheken bis 2031 jährlich um 12,18 % wachsen.

- Deutschland erzielte 2025 einen Umsatzanteil von 25,27 %; Spanien ist mit einer CAGR von 7,75 % bis 2031 der Wachstumsvorreiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den europäischen Markt für rezeptfreie (OTC) Arzneimittel*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde europäische Bevölkerung steigert die Nachfrage nach chronischer Selbstversorgung | +0.8% | Deutschland, Italien, Frankreich, Spanien – höchstes Medianalter | Langfristig (≥ 4 Jahre) |

| Schwung bei der Umstellung von verschreibungspflichtigen auf rezeptfreie Arzneimittel für Allergie-, Migräne- und Frauengesundheitsmoleküle | +0.6% | Vereinigtes Königreich (MHRA-Schnellverfahren), Deutschland, Frankreich (ANSM-Zulassungen) | Mittelfristig (2–4 Jahre) |

| Digitale Symptomprüfer-Apps beschleunigen die Konversion zur E-Apotheke | +0.7% | Deutschland, Vereinigtes Königreich, Niederlande – ausgereifte digitale Gesundheitsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-Vertrauen in Apotheker fördert die Nachfrage nach Premium-Vitaminen, Mineralstoffen und Nahrungsergänzungsmitteln | +0.5% | Global, mit der stärksten Wirkung in Süd- und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Erstattungssysteme für Apothekendienstleistungsgebühren fördern OTC-Empfehlungen | +0.4% | Vereinigtes Königreich (Pharmacy First), Deutschland (Impfgebühren), Niederlande, Spanien (Pilotprojekte) | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bedarfsprognosen reduzieren Lagerengpässe und stärken die Kategorietreue | +0.3% | Deutschland, Frankreich, Vereinigtes Königreich – große Apothekenketten mit digitaler Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde europäische Bevölkerung steigert die Nachfrage nach chronischer Selbstversorgung

Europas alternde Bevölkerungsstruktur wandelt episodische Käufe in gewohnheitsmäßige Routinen der chronischen Versorgung um. Ältere Verbraucher greifen zu rezeptfreiem Glucosamin, Omega-3 und Calcium-Vitamin D, um die Risiken einer verschreibungspflichtigen Polypharmazie zu umgehen. Deutschland und Italien, wo das Medianalter 47 Jahre übersteigt, bevorzugen leicht zu schluckende Flüssigkeiten und auflösbare Filme. IBSA reagierte 2025 darauf, indem es FilmTec-Vitamin-D3- und Eisen-plus-Folsäure-Streifen auf acht Länder ausdehnte und damit eine Premium-Komfortebene hinzufügte.[1]IBSA Group, "IBSA bringt orodispersible Filmnahrungsergänzungsmittel in neuen europäischen Ländern auf den Markt," ibsagroup.com Nationale Kostenträger verstärken diesen Trend; Deutschlands Politik von 2024 fügte spezifische Probiotika und Vitamine bei Mangelzuständen zu den erstattungsfähigen OTC-Listen hinzu, subventioniert die Selbstversorgung und reduziert Arztbesuche.

Schwung bei der Umstellung von verschreibungspflichtigen auf rezeptfreie Arzneimittel für Allergie-, Migräne- und Frauengesundheitsmoleküle

Regulierungsbehörden beschleunigen die Umklassifizierung von verschreibungspflichtigen Arzneimitteln, um den Patientenzugang zu erweitern und die Gesundheitskosten zu senken. Die britische MHRA genehmigte im Dezember 2025 Fluticasonfuroat-Nasenspray für Jugendliche und erschloss damit die saisonale Allergienachfrage. Deutschland versetzte ausgewählte Triptane 2024 in den apothekenpflichtigen Status und verlagerte die Migränebehandlung in Gemeinschaftsapotheken. Die AESGP verzeichnete zwischen 2020 und 2024 26 nationale Umstellungen, die von Notfallverhütung und niedrig dosierten Protonenpumpenhemmern dominiert wurden. Obwohl die Marktüberwachung nun strenge Aktualisierungen der Patientenbroschüren erfordert, erhöht die breitere Regalexposition die Umsatzmöglichkeiten für Kategorieführer.

Digitale Symptomprüfer-Apps beschleunigen die Konversion zur E-Apotheke

KI-gestützte Apps von Deutschlands DocMorris und Shop Apotheke führen Nutzer von vagen Symptomen zu kuratierten OTC-Warenkörben mit Lieferung am selben Tag. Diese Tools stützen sich auf anonymisierte Daten aus dem Europäischen Gesundheitsdatenraum und gewährleisten die Übereinstimmung mit EMA-Indikationen und lokalen Protokollen. Frankreich bleibt vorsichtig; ANSM-Regeln schreiben eine Live-Apotheker-Chat-Ebene vor, was die Konversion begrenzt und die Online-Durchdringung unter 5 % hält. Die daraus resultierende Zwei-Geschwindigkeiten-Landschaft treibt zweistelliges Online-Wachstum in Deutschland, den Niederlanden und dem Vereinigten Königreich an, während Südeuropa apothekenzentriert bleibt.

Post-COVID-Verbrauchervertrauen in Apotheken treibt die Nachfrage nach Premium-Vitaminen, Mineralstoffen und Nahrungsergänzungsmitteln an

Während der Pandemie wurden Gemeinschaftsapotheker zu vertrauenswürdigen Gesundheitsberatern, und dieser Ruf steigert nun den Absatz von Premium-Vitaminen, Mineralstoffen und Nahrungsergänzungsmitteln. Im November 2024 veröffentlichte die Europäische Behörde für Lebensmittelsicherheit[2]Europäische Behörde für Lebensmittelsicherheit, "Leitlinien zur Festlegung und Anwendung tolerabler oberer Aufnahmemengen für Vitamine und essentielle Mineralstoffe," efsa.onlinelibrary.wiley.com Leitlinien zu oberen Aufnahmemengen und gab Apothekern klare Gesprächspunkte zu sicheren Nährstoffmengen. Marken, die ihre Formulierungen an diesen Leitlinien ausrichten, erhalten erstklassige Thekenflächen und die Erlaubnis, selbst in preissensiblen Regionen Premiumpreise zu verlangen. Ladenaudits zeigen, dass Kunden, wenn Apotheker proaktiv Immununterstützung mit Käufern besprechen, häufig eine Dreimonatspackung statt einer Probegröße kaufen, was den Warenkorbwert verdoppelt. Stationäre Ketten kombinieren diese Beratungsstärke mit Abonnement-Nachfüllprogrammen, die ursprünglich aus reinen E-Apotheken stammen, und sichern sich so wiederkehrende Umsätze.

Analyse der Hemmnisse-Auswirkungen auf den europäischen Markt für rezeptfreie (OTC) Arzneimittel*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte, länderspezifische Werbeverbote erhöhen die Markteinführungskosten | -0.4% | Frankreich, Italien, Spanien – strengste Werberegeln; Deutschland permissiver | Langfristig (≥ 4 Jahre) |

| Zunehmende NSAID-Sicherheitswarnungen dämpfen wiederholte Analgetikakäufe | -0.5% | EU-weit (EMA-Zuständigkeit); Deutschland, Vereinigtes Königreich mit höchstem NSAID-Verbrauch | Mittelfristig (2–4 Jahre) |

| Parallelhandelsverluste aus Niedrigpreismärkten erodieren die Margen | -0.3% | Deutschland (Zielmarkt), Osteuropa (Quellmärkte: Polen, Rumänien, Bulgarien) | Kurzfristig (≤ 2 Jahre) |

| Unterbrechungen der Wirkstoffversorgung im Zusammenhang mit Umweltauflagen in Asien | -0.4% | Global, mit akuten Auswirkungen auf Generika-OTC-Hersteller in Deutschland, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte, länderspezifische Werbeverbote erhöhen die Markteinführungskosten

Die Europäische Direktion für die Qualität von Arzneimitteln & Gesundheitspflege[3]Weltgesundheitsorganisation, "Altern und Gesundheit in Europa," who.int berichtete 2024, dass fast die Hälfte der Regulierungsbehörden der Region nicht verschreibungspflichtige Arzneimittel in Unterklassen unterteilt, von denen jede eigene Marketingregeln hat. Diese fragmentierten Anforderungen zwingen Vermarkter dazu, für jede Jurisdiktion separate Anzeigen, Packungswarnungen und sogar Slogans zu erstellen, was eine paneuropäische Kampagne in eine aufwendige Choreografie von Mikroversionen verwandelt. Digital-orientierte Marken, die in sozialen Medien versiert sind, müssen Influencer-Videos neu bearbeiten oder Inhalte geografisch sperren, um Bußgelder wegen Nichteinhaltung zu vermeiden. Um das Risiko zu reduzieren, verlagern viele Unternehmen ihre Ausgaben auf Apotheken-Schulungsmaterialien und Arzt-Detailing-Broschüren, wo die Compliance-Hürden niedriger sind. Das Ergebnis ist eine stille Wiederermächtigung von Gesundheitsfachleuten als Gatekeeper für das Verbraucherbewusstsein, insbesondere in Kategorien wie Gewichtsmanagement, wo Aufklärung entscheidend ist.

Zunehmende NSAID-Sicherheitswarnungen dämpfen wiederholte Analgetikakäufe

Eine Zunahme von Sicherheitshinweisen zur langfristigen oder hochdosierten NSAID-Anwendung veranlasst Apotheker, Käufer zu sichereren Dosierungsintervallen oder alternativen Formaten zu beraten. Verbraucher greifen zunehmend zu topischen Gelen, Wärmepflastern oder Kombinationsprodukten, die eine wirksame Linderung mit weniger systemischer Exposition versprechen. Einzelhändler widmen separate Regaletiketten dem „sanften Schmerzmanagement” und lenken gefährdete Gruppen zu risikoärmeren Optionen. Als Reaktion darauf formulieren Hersteller bestehende Bestseller in schnell auflösende oder niedrig dosierte Tabletten um und kombinieren analgetische Wirkung mit magenschützenden Wirkstoffen. Der verstärkte Fokus auf sicheren Gebrauch weitet auch das Interesse an Nicht-NSAID-Wirkstoffen aus und erweitert die Forschungspipelines über die historische Ibuprofen-Paracetamol-Achse hinaus. Deutschland und Frankreich verlangen bereits Rezepte für höher dosiertes Diclofenac, und die tägliche OTC-Ibuprofendosis ist auf 1.200 mg begrenzt. Langfristige Gelenkschmerzpatienten wechseln entweder zu topischen Gelen oder zu verschreibungspflichtigen COX-2-Hemmern, was den Umsatz in der hochvolumigen oralen Kategorie schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des europäischen Marktes für rezeptfreie (OTC) Arzneimittel

Nach Produkttyp:

Kategorien der chronischen Versorgung übertreffen akute BehandlungenHusten, Erkältung & Grippe hielten 27,68 % des Umsatzes von 2025, doch milde Grippesaisons und nach der Pandemie angelegte Haushaltsvorräte dämpften die Nachbevorratung. Analgetika, gestützt durch Positionierung rund um Gelenkbeweglichkeit und gesundes Altern, steigen mit einer CAGR von 7,20 %. Voltarens topische und systemische Kombinationen führen den Schwenk hin zur langfristigen Muskel-Skelett-Gesundheit an. Vitamine, Mineralstoffe & Nahrungsergänzungsmittel erweitern die Breite; Centrum Vital+ und personalisierte Tagespakete ziehen Senioren an, die proaktives Wohlbefinden suchen. CBD-angereicherte Öle, erstmals 2025 bei Boots gelistet, illustrieren neue Entspannungsnischen. Nachfragespitzen folgen nicht mehr nur Wintermustern; Mikro-Spitzen richten sich nach Schuljahresbeginn und plötzlichen Wetterschwankungen und zwingen Lieferketten zur nahezu Echtzeit-Reaktion.

Nach Formulierung:

Neuartige Verabreichungssysteme erzielen PremiumpreiseTabletten, das traditionelle Rückgrat, repräsentierten 2025 noch immer 47,12 % des Umsatzes. Doch Gummibärchen, Lutschtabletten und auflösbare Filme eilen mit einer CAGR von 10,83 % voraus, da Stabilitätshürden fallen. Sirio Pharmas XtraGummies, im März 2025 mit 1.800 mg Kreatin pro Portion eingeführt, unterstrichen den möglichen Wirksamkeitssprung in Süßwarenformaten. Verbraucher begrüßen die kaubare Bequemlichkeit, und Einzelhändler heben höhere Warenkorbwerte hervor.

Diese Innovationen erweitern den europäischen Markt für rezeptfreie (OTC) Arzneimittel, indem sie pillemüde Erwachsene und dysphagische Senioren ansprechen. Flüssigkeiten und Sirupe, insbesondere zuckerfreie Varianten, gewinnen bei Diabetikern und Gewichtsbewussten wieder an Beliebtheit. Diese Maßnahmen zusammen diversifizieren die Verabreichungsplattformen und puffern den Marktanteil des europäischen Marktes für rezeptfreie (OTC) Arzneimittel bei traditionellen Tabletten ab.

Nach Altersgruppe:

Geriatrisches Segment treibt Premiumisierung voranErwachsene im Alter von 15–64 Jahren machten 2025 69,45 % des Umsatzes aus, da betriebliche Wellnessprogramme Erkältungs- und Grippepakete sowie Vitamin-, Mineral- und Nahrungsergänzungsmittelbündel subventionierten. Das Wachstumsmomentum liegt jedoch bei Senioren: Die Altersgruppe 65+ wächst jährlich um 7,72 %, fast doppelt so schnell wie die breitere europäische OTC-Arzneimittelbranche. Schluckfreie Formate, großgedruckte Etiketten und Einzeldosisbeutel sprechen alternde Verbraucher direkt an.

Der europäische Markt für rezeptfreie (OTC) Arzneimittel für geriatrisch ausgerichtete Produkte wird sich weiter ausdehnen, da Bedenken hinsichtlich Polypharmazie Senioren zu OTC-Lösungen drängen, die die Anzahl der Verschreibungen senken. Die pädiatrische Nachfrage bleibt angesichts sinkender Geburtenraten und strengerer EMA-Sicherheitsregeln für Kinder unter 12 Jahren moderat.

Nach Verkaufsformat:

Handelsmarken erschüttern die MarkenfestungMarkenlinien besitzen noch immer 67,85 % des Umsatzes, aber Apotheken- und Lebensmittelketten treiben Handelsmarken-Einführungen mit einer CAGR von 9,78 % voran. Walgreens Boots Alliance erweiterte 2025 seine Eigenmarkenlinie von Schmerzmitteln und Antihistaminika, platzierte sie auf Augenhöhe und bepreiste sie 20 % unter nationalen Marken. Generika-OTC-Produkte machen hochvolumige Wirkstoffe wie Paracetamol und Cetirizin zur Massenware.

Da die Qualität von Handelsmarken mit nationalen Marken konvergiert, können nur klinisch differenzierte Produkte oder zahnarztempfohlene Franchises eine Prämie verteidigen. Der europäische Markt für rezeptfreie (OTC) Arzneimittel muss daher die Verhandlungsmacht der Einzelhändler mit nachhaltigen Investitionen in Innovation und Fachausbildung in Einklang bringen.

Nach Vertriebskanal:

E-Apotheken gestalten Margenpools neuEinzelhandelsapotheken generierten 2025 61,05 % des Umsatzes, geschützt durch vertrauenswürdige Beratung und physische Erstattungsabläufe. Online-Apotheken, obwohl nur 12–15 % des Gesamtmarktes, wachsen mit 12,18 % pro Jahr, angetrieben durch Deutschlands ausgereifte E-Rezept-Infrastruktur. Krankenhausapotheken bedienen stationäre Bedürfnisse, bleiben aber margenschwach.

Die dem E-Apotheken-Bereich zugeschriebene Größe des europäischen Marktes für rezeptfreie (OTC) Arzneimittel wird stark ansteigen, da Spaniens Liberalisierung von 2021 und die digitalen Gesundheits-Apps des Vereinigten Königreichs neue Kaufgewohnheiten kultivieren. Hersteller passen web-exklusive Packungsgrößen und Abonnementbündel an, um digitale Regalprominenz zu sichern.

Geografische Analyse

Deutscher Markt für rezeptfreie (OTC) Arzneimittel

Deutschland hatte im Jahr 2025 einen Umsatzanteil von 25,27 %, gestützt durch mehr als 19.000 Apotheken und permissive Online-Regelungen. Berlins Entscheidung aus dem Jahr 2024, bestimmte Probiotika und Vitamine bei Mangelzuständen zu erstatten, hat die apothekergeführte Beratung gefestigt und Deutschlands Anteil am europäischen Markt für rezeptfreie (OTC) Arzneimittel erhöht.

Spanischer Markt für rezeptfreie (OTC) Arzneimittel

Spanien, derzeit der am schnellsten wachsende Markt, profitiert von der Legalisierung der E-Apotheke im Jahr 2021, steigenden Pro-Kopf-Gesundheitsausgaben und Pilotprogrammen für Apothekendienstleistungsgebühren, die die OTC-Behandlung geringfügiger Beschwerden honorieren. Seine CAGR von 7,75 % macht es zum herausragenden Beitragenden zu den inkrementellen Zuwächsen beim Marktanteil rezeptfreier (OTC) Arzneimittel in Europa.

Weitere europäische Märkte

Das Vereinigte Königreich, Frankreich und Italien liefern zusammen mehr als ein Drittel des regionalen Umsatzes. Nach dem Brexit beschleunigt der eigenständige Weg der MHRA die Umstellung von verschreibungspflichtigen auf rezeptfreie Arzneimittel, doch divergierende Verpackungs- und Pharmakovigilanzanforderungen erhöhen die Compliance-Kosten. Frankreichs strenge Werbeverbote und die Pflicht zu Live-Chats mit Apothekern hemmen die Online-Nutzung, während das Apothekenmonopol in Italien OTC-Produkte aus Supermärkten fernhält. Kleinere nord- und mittelosteuropäische Märkte verzeichnen ein stetiges Wachstum im mittleren einstelligen Bereich, wobei das steigende verfügbare Einkommen in Polen und die Apothekendienstleistungsgebühren in den Niederlanden besonders hervorstechen.

Wettbewerbslandschaft

Der europäische OTC-Bereich bleibt mäßig konzentriert und wurde historisch von Bayer, GSK, Johnson & Johnson und Sanofi durch ihre umfangreichen Markenportfolios dominiert. Strategische Verschiebungen gestalten diese Hierarchie um: Sanofi plant, eine Mehrheitsbeteiligung an seiner Konsumgütergesundheitssparte Opella abzuspalten, was früheren Schritten von Johnson & Johnson und Novartis entspricht, Konsumgüteraktiva von verschreibungspflichtigen Geschäften zu trennen. Während globale Großkonzerne rationalisieren, greifen spezialisierte Akteure und Private-Equity-Zusammenschlüsse Nischen in der Verdauungsgesundheit, Dermatologie und Frauengesundheit auf.

Die Wettbewerbsintensität variiert je nach Produktklasse. Analgetika fungieren als Frequenzbringer und sehen sich margenzermürbenden Preiskämpfen gegenüber, während aufkommende Kategorien wie Wechseljahrunterstützung oder mikrobiomfokussierte Darmgesundheit noch Premiumpreise erlauben. Die Komplexität der Einhaltung von Vorschriften in mehreren Ländern schreckt kleine Neueinsteiger ab; die Navigation durch Sprach-, Etikettierungs- und Marketingregeln in dreißig Ländern erfordert Kapital und Fachwissen. Folglich bündeln mittelgroße Unternehmen zunehmend regulatorische Ressourcen durch gemeinsame Dienste und befreien interne Kapazitäten für inkrementelle Formulierungsanpassungen, die Produkte frisch halten, ohne die Kosten neuer Wirkstoffe.

Der digitale Handel führt eine zweite Wettbewerbsachse ein, die sich auf Datenkontrolle konzentriert. Reine E-Apotheken erfassen jeden Klick, jede Suche und jede Nachbestellung und verkaufen diese granularen Erkenntnisse als Retail-Media-Platzierungen an Marken zurück. Hersteller ohne direkte Verbraucherkontaktpunkte müssen für Bannerpositionen bezahlen, um ihre Offline-Sichtbarkeit zu erreichen, was die Margen weiter komprimiert. Der wahrscheinliche stabile Zustand ist ein duales Modell, bei dem wissenschaftliche Innovation Hand in Hand mit datengesteuerten Merchandising-Strategien gehen muss, oder selbst das substanziellste historische Markenkapital kann aus den Suchergebnissen verschwinden.

Marktführer der europäischen Branche für rezeptfreie (OTC) Arzneimittel

Bayer AG

Reckitt Benckiser Group plc

Sanofi

GSK plc

Johnson & Johnson Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des europäischen Marktes für rezeptfreie (OTC) Arzneimittel

- Angelini Pharma

- Bayer

- Boehringer Ingelheim Intl. GmbH

- Boiron SA

- Cardinal Health

- Cooper Consumer Health

- Grunenthal GmbH

- GlaxoSmithKline

- HRA Pharma

- Ipsen

- Johnson & Johnson

- MENARINI Group

- Novartis

- Omega Pharma NV

- Perrigo Company

- Pfizer

- Procter & Gamble

- Reckitt Benckiser Group

- Sanofi

- Stada Arzneimittel

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Viatris

- Walgreens Boots Alliance Inc.

Analyse der Unternehmen im europäischen Markt für rezeptfreie (OTC) Arzneimittel lesen

Jüngste Branchenentwicklungen im europäischen Markt für rezeptfreie (OTC) Arzneimittel

- März 2026: Bayer hat neue behördliche Zulassungen für Aspirin Complex in Europa erhalten und damit seinen Status als bevorzugtes rezeptfreies Mittel gegen Erkältungssymptome und Kopfschmerzen gestärkt.

- Dezember 2025: Cooper Consumer Health und Dr. Reddy's haben den Rollout der Nikotinersatztherapie Nicotinell in Frankreich, Spanien, Portugal, Belgien und Luxemburg nach dem Start im September in Deutschland und Österreich abgeschlossen.

- August 2025: IBSA erweiterte seine orodispersiblen FilmTec-Vitamin- und Mineralstofffilme auf acht weitere europäische Märkte und richtete sich dabei an Senioren und dysphagische Patienten mit schluckfreier Dosierung.

- März 2025: Sirio Pharma führte XtraGummies ein, eine sechs Produkte umfassende hochdosierte Gummibärchenlinie mit 1.800 mg Kreatin und 125 mg DHA-Optionen, als Reaktion auf die steigende Nachfrage nach höherer Wirksamkeit.

Europäischer Markt für rezeptfreie (OTC) Arzneimittel Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den europäischen Markt für rezeptfreie Arzneimittel als den Umsatz, der aus fertigen Pharmaprodukten generiert wird, die zum Verkauf ohne ärztliche Verschreibung zugelassen sind und zur selbstverwalteten Linderung häufiger akuter oder leichter chronischer Erkrankungen in Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien und dem Rest der Region bestimmt sind. Die Produkte umfassen einfache Analgetika, Husten- und Erkältungspräparate, Verdauungshilfen, Dermatologiecremes sowie Vitamine oder Mineralstoffe, sofern sie in mindestens einer europäischen Rechtsordnung eine OTC-Zulassung besitzen.

Ausschluss aus dem Geltungsbereich: Verschreibungspflichtige Arzneimittel, ausschließlich als Lebensmittel vermarktete Nahrungsergänzungsmittel sowie Tierarzneimittel bleiben außerhalb des Rahmens.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Husten-, Erkältungs- und Grippemittel

- Analgetika

- Dermatologieprodukte

- Magen-Darm-Produkte

- Vitamine, Mineralstoffe und Nahrungsergänzungsmittel

- Allergie- und Atemwegspflege

- Raucherentwöhnungsmittel

- Gewichtsreduktions-/Diätprodukte

- Ophthalmologische Produkte

- Schlafmittel

- Sonstige Produkttypen

- Nach Formulierung

- Tabletten und Kapseln

- Flüssigkeiten und Sirupe

- Topische Cremes und Salben

- Pulver und Granulate

- Sprays und Inhalatoren

- Gummibärchen, Lutschtabletten und auflösbare Filme

- Nach Altersgruppe

- Pädiatrisch (0–14 Jahre)

- Erwachsene (15–64 Jahre)

- Geriatrisch (65+ Jahre)

- Nach Verkaufsformat

- Marken-OTC

- Generika-OTC

- Handelsmarken-OTC

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Supermärkte und Verbrauchermärkte

- Convenience-Stores

- Sonstige Kanäle

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir haben Apotheker, OTC-Kategoriemanager und Regulierungsberater in West- und Mitteleuropa befragt und anschließend Verbraucher befragt, um Selbstmedikationsgewohnheiten und die Nutzung von Online-Kanälen gegenzuprüfen. Diese Erkenntnisse ermöglichten es uns, Preiskorridore zu verfeinern und Modellannahmen einem Stresstest zu unterziehen.

Desk Research

Wir begannen mit den OTC-Registern der EMA und nationaler Arzneimittelbehörden, Eurostat-Dateien zu Gesundheitsausgaben, UN Comtrade-Versandcodes und Branchenverbands-Dashboards wie AESGP, um den Einzelhandelsabsatz zu benchmarken. Unternehmens-10-K-Einreichungen, Investorenpräsentationen und vertrauenswürdige Wirtschaftspresse lieferten Markenkontext und Hinweise auf durchschnittliche Verkaufspreise, während Abonnementquellen wie D&B Hoovers und Dow Jones Factiva die unternehmensebene Informationen anreicherten. Hier fügt der proprietäre länderübergreifende Preiserfassungs-Tracker von Mordor Intelligence eine zusätzliche Klarheitsebene hinzu. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down- und Bottom-up-Hybridansatz wurde entwickelt. Die regionale Nachfrage wurde aus Einzelhandelsumsätzen, Importwerten und Rx-to-OTC-Switch-Genehmigungen rekonstruiert und anschließend anhand von Stichproben aus Lieferantenzusammenfassungen und Kanal-Feedback überprüft. Laut Mordor-Analysten haben Variablen wie Preisschwankungen auf Packungsebene, saisonale Erkältungs- und Grippehäufigkeit, E-Pharmacy-Penetration, verfügbares Einkommen, Switch-Pipeline-Volumen und Alterungsquoten das größte Gewicht. Multivariate Regression, unterstützt durch Szenarioanalysen, verankert die Prognosen bis 2030. Wenn Kanalaufteilungen unvollständig waren, wurden fehlende Teile durch Elastizitätsfaktoren anteilig berechnet, die aus analogen Märkten abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Anomalie-Flags, Varianzschwellenwerte und mehrstufige Peer-Reviews vor der Freigabe. Mordor Intelligence aktualisiert die Modelle jährlich, mit Zwischenaktualisierungen, wenn größere Rückrufe, Steueränderungen oder Switch-Zulassungen den Markt wesentlich beeinflussen.

Wie die Marktgröße für rezeptfreie (OTC) Arzneimittel in Europa von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisanker und Aktualisierungsrhythmen wählen. Durch disziplinierte Bereichsentscheidungen und den kontinuierlichen Dialog mit Stakeholdern an vorderster Front liefern wir einen ausgewogenen Mittelpunkt.

Zu den wesentlichen Treibern dieser Lücke zählen die Einbeziehung pflanzlicher Nutraceutical-Linien durch einige Herausgeber, die Nichtberücksichtigung von Handelsmarkenvolumina durch andere sowie die unterschiedliche Behandlung von Online-Aufschlägen und Währungsumrechnungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 36,6 Mrd. (2025) | Mordor Intelligence | |

| USD 55,5 Mrd. (2025) | Global Consultancy A | Berücksichtigt die bevorstehende Rx-to-OTC-Switch-Pipeline und klassifiziert Nutraceuticals als Arzneimittel |

| USD 27,7 Mrd. (2024) | Trade Journal B | Schließt Handelsmarken und Online-Apothekenerlöse aus |

Der Vergleich zeigt, dass unsere sorgfältig validierte Mittelwegschätzung, verankert an transparenten Variablen und wiederholbaren Schritten, Entscheidungsträgern die verlässlichste Baseline für die Strategieplanung bietet, während andere zu aggressiven oder konservativen Ansätzen neigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für rezeptfreie (OTC) Arzneimittel bis 2031 sein?

Es wird prognostiziert, dass er 46,44 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 4,05 % wächst.

Welches Produktsegment wächst am schnellsten?

Analgetika werden voraussichtlich jährlich um 7,20 % steigen, angetrieben durch die Positionierung rund um chronische Gelenkbeweglichkeit.

Warum ist Spanien die am schnellsten wachsende Region?

Die jüngste Legalisierung von E-Apotheken, höhere Gesundheitsausgaben und Pilotprojekte für Apothekendienstleistungsgebühren treiben eine CAGR von 7,75 % voran.

Was ist die wichtigste Kanalverschiebung im Vertrieb?

Online-Apotheken, obwohl noch bescheiden, wachsen jährlich um 12,18 % und gestalten Margenpools neu.

Wie entwickeln sich die Verabreichungsformate?

Gummibärchen und auflösbare Filme sind die am schnellsten wachsenden Formate mit einem jährlichen Wachstum von 10,83 %, da Verbraucher schluckfreie Optionen suchen.

Wer führt die Wettbewerbslandschaft an?

Haleon hält mit etwa 12 % den größten Anteil und nutzt die Portfolios von Voltaren, Sensodyne und Centrum.

Seite zuletzt aktualisiert am: