Marktgröße und Marktanteil für Stoma-Drainagebeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.07 Milliarden US-Dollar |

| Marktgröße (2031) | 3.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Stoma-Drainagebeutel von Mordor Intelligence

Die Marktgröße für Stoma-Drainagebeutel wird voraussichtlich von 2,94 Milliarden USD im Jahr 2025 auf 3,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,44 % über den Zeitraum 2026–2031 einen Wert von 3,82 Milliarden USD erreichen. Der demografische Schwung ist der zentrale Katalysator, da ein wachsender Pool älterer chirurgischer Kandidaten höhere Komorbiditätsniveaus aufweist, die die postoperative Nutzung von Stomata verlängern. In Verbindung mit dem Alterstrend hält der weltweite Anstieg von entzündlichen Darmerkrankungen und Krebsoperationen das Verfahrensvolumen auf einem Aufwärtspfad, während intelligente Sensorpouches die Kategorie als Teil der digitalen Gesundheitsversorgung und nicht als Gebrauchsartikel neu positionieren. Abonnementbasierte Heimlieferdienste verbessern die Therapietreue und reduzieren das Risiko von Engpässen, und Nachhaltigkeitsvorschriften im Gesundheitswesen fördern neue Forschungen zu recycelbaren Folien und Hydrokolloidmischungen. Zusammen formen diese Kräfte ein vorhersehbares, aber chancenreiches Umfeld für etablierte Anbieter und Neueinsteiger im Markt für Stoma-Drainagebeutel.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Kolostomiebeutel im Jahr 2025 einen Marktanteil von 45,32 % am Markt für Stoma-Drainagebeutel; Ileostomiebeutel werden bis 2031 voraussichtlich den schnellsten CAGR von 4,78 % verzeichnen.

- Nach Systemkonfiguration kontrollierten einteilige Produkte im Jahr 2025 59,46 % des Umsatzes, während zweiteilige Systeme bis 2031 voraussichtlich mit einem CAGR von 5,02 % wachsen werden.

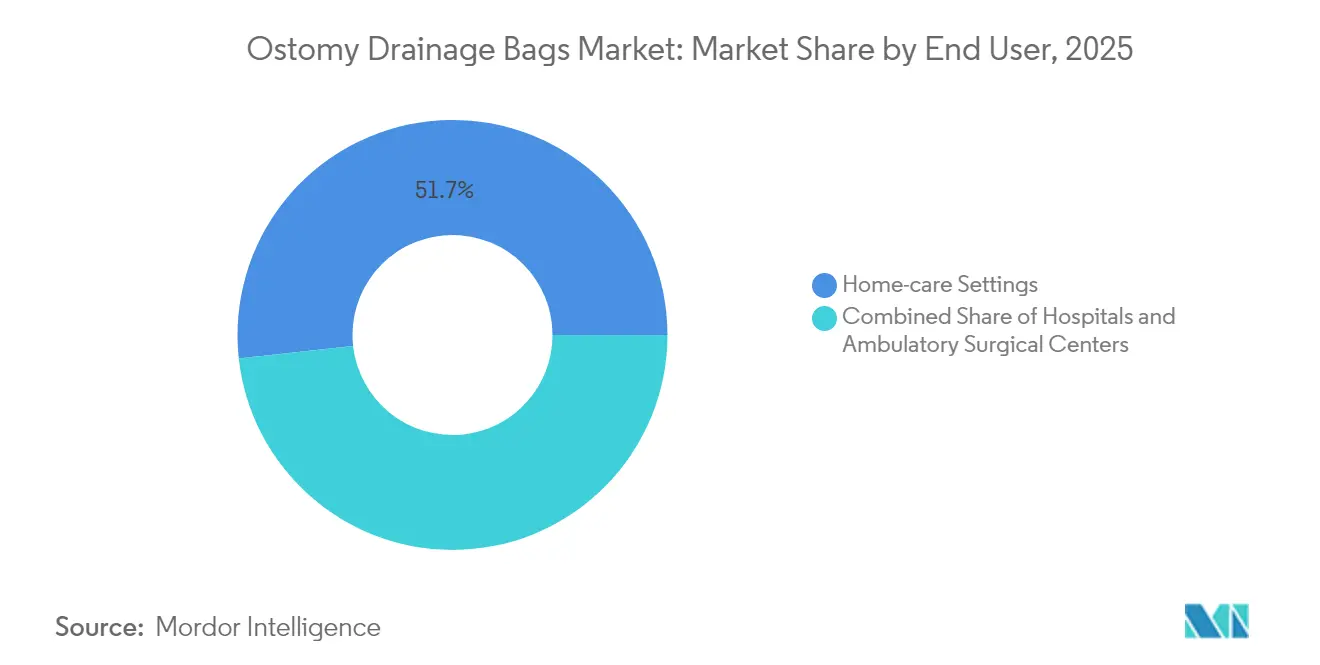

- Nach Verwendungsbereich entfiel im Jahr 2025 auf die häusliche Pflege ein Anteil von 51,74 % an der Marktgröße für Stoma-Drainagebeutel, und Krankenhäuser weisen mit 5,07 % die höchste Wachstumsaussicht bis 2031 auf.

- Nach Vertriebskanal hielt die direkte Ausschreibungsbeschaffung im Jahr 2025 55,10 % des Umsatzes, während Einzel- und E-Commerce auf der Grundlage von Abonnementmodellen mit einem CAGR von 5,18 % wachsen.

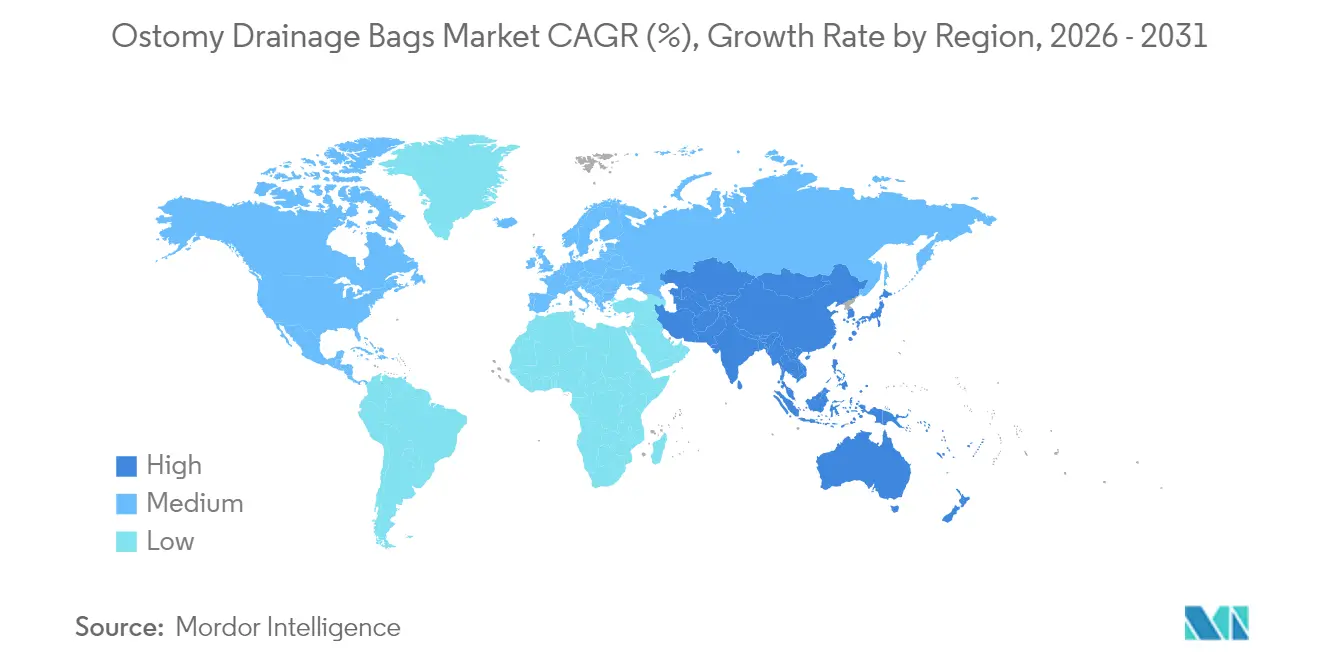

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 41,42 % den Markt für Stoma-Drainagebeutel, während Asien-Pazifik bis 2031 den schnellsten CAGR von 5,65 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Ostomie-Drainagebeutel*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Wunden und diabetischer Geschwüre | +1.4% | Global, mit höchster Auswirkung in Nordamerika und Europa, zunehmend in APAC | Langfristig (≥ 4 Jahre) |

| Zunehmendes Volumen chirurgischer Eingriffe weltweit | +1.2% | Global, mit schnellstem Wachstum in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu feuchtigkeitsaktiven und NPWT-integrierten Verbänden | +0.9% | Nordamerika und Europa führend, Ausweitung auf entwickelte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften fördern die Einführung von biobasierten Kollagen-, Chitosan- und Alginatverbänden | +0.8% | Europa und Nordamerika vorrangig, selektive APAC-Einführung | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für häusliche Wundversorgung in OECD-Ländern | +0.7% | OECD-Länder, mit Ausstrahlungseffekten auf Märkte mit mittlerem bis hohem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter/vernetzter Verbände mit Echtzeit-Überwachung | +0.6% | Nordamerika und Europa zunächst, schrittweise APAC-Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz entzündlicher Darmerkrankungen

Neue epidemiologische Aktualisierungen bestätigen, dass Colitis ulcerosa und Morbus Crohn weiterhin einen breiteren Anteil von Erwachsenen und Senioren betreffen und frühere sowie häufigere Stomainterventionen veranlassen. Spezialisierte Zentren in Nordamerika behandeln bereits weit über 2,5 Millionen Einwohner, die mit entzündlichen Darmerkrankungen leben, und Kliniker erwarten, dass sich die aktuelle Fallzahl weiter in Richtung Patienten über 60 Jahre verschiebt. Kostenträgerdatenbanken zeigen, dass die direkten Behandlungskosten für entzündliche Darmerkrankungen in den Vereinigten Staaten nun jährlich 27 Milliarden USD übersteigen, wovon ein Großteil auf chirurgische Umleitungsepisoden entfällt, die fortschrittliche Beutelsysteme erfordern. Schwellenländer wie Indien und China verzeichnen rasante jährliche Zuwächse bei neu diagnostizierten entzündlichen Darmerkrankungen, verfügen jedoch über eine begrenzte Stomapflegeinfrastruktur, was eine wachstumsstarke Grenze für den Markt für Stoma-Drainagebeutel schafft. Geräteentwickler passen daher Portfolioerweiterungen an, die sowohl das hochvolumige Basissegment als auch Speziallinien für schwer abzudichtende peristomale Haut ansprechen. Die verstärkte klinische Aufmerksamkeit auf Lebensqualitätsmetriken steigert die Nachfrage nach Produkten mit sicheren Klebstoffen, dünnen Profilen und benutzerfreundlichen Verschlüssen weiter.

Rasch wachsende alternde Bevölkerung

Krankenhausentlassungsunterlagen für 2024 zeigen eine deutliche Verschiebung hin zu älteren und schwereren chirurgischen Kandidaten, wobei vier von fünf elektiven kolorektalen Operationen nun einen Patienten betreffen, der einen überdurchschnittlichen BMI aufweist [1]International Journal of Surgery, "Veränderte chirurgische Demografie und Komorbiditätsprofile," ijsurgery.com. Ein höheres Alter korreliert mit häufigeren stomabezogenen Komplikationen wie Hautreizungen, Hernienbildung und Leckageangst, was den Bedarf an hochwertigen Hydrokolloidbarrieren erhöht, die sich an Veränderungen der Bauchkontur anpassen. Die Diabetesprävalenz bei chirurgischen Patienten steigt auf über 15 %, was Wundheilungsherausforderungen mit sich bringt und Kliniker dazu veranlasst, auf länger haltbare Beutel mit antibakteriellen Schichten zurückzugreifen. Häusliches Telemonitoring findet bei geriatrischen Nutzern Akzeptanz, wobei aktuelle Studien eine 95-prozentige Übereinstimmung zwischen Fern- und Bettseite-Stomabeurteilungen zeigen – ein Befund, der die Erstattungsargumente für vernetzte Geräte stärkt. Insgesamt fügen diese Dynamiken dem Markt für Stoma-Drainagebeutel ein bedeutendes inkrementelles Volumen hinzu und erhöhen gleichzeitig den durchschnittlichen Verkaufspreis durch technologiereiche Funktionen.

Steigende Fälle von kolorektalem Krebs und Blasenkrebs

Die Amerikanische Krebsgesellschaft prognostiziert für die Vereinigten Staaten im Jahr 2025 mehr als 2 Millionen neue Krebsdiagnosen, was die resektionsbedingte Stomaanlage auf einem konstant hohen Niveau hält [2]Amerikanische Krebsgesellschaft, "Krebsfakten und -zahlen 2025," cancer.org. Techniken wie die temporäre Ileostomie nach tiefer anteriorer Resektion zielen darauf ab, Anastomosenstellen zu schützen, erfordern jedoch noch monatelang eine zuverlässige Beutelversorgung. Bei der Blasenkrebsbehandlung verdoppeln sich die durchschnittlichen direkten Behandlungskosten fast im Jahr nach der Zystektomie, wobei über 85 % der Patienten mindestens eine postoperative Komplikation berichten, die die Beutelabhängigkeit verlängert. Chirurgische Teams in Hochvolumenzentren wählen für gebrechliche Patienten zunehmend die kutane Ureterostomie, um die Operationszeit zu verkürzen, was eine separate Nachfrage nach urinspezifischen Drainagebeuteln mit Antirefluxventilen aufrechterhält. Onkologische Leitlinien fördern auch trimodale organerhaltende Therapien, was zyklische Nachfragespitzen für temporäre Stomamaterialien während der Chemoradiotherapie erzeugt. Diese Muster stärken eine belastbare Volumenbasis im gesamten Markt für Stoma-Drainagebeutel.

Entstehung intelligenter Sensor-Stomabeutel

Coloplast brachte Mitte 2024 das erste Leckagebenachrichtigungssystem auf den Markt und war damit Pionier bei der Echtzeit-Verfolgung der Stomaproduktion für Verbraucher- und Kliniker-Dashboards. Frühe Usability-Tests zeigen eine starke Präferenz für vernetzte Beutel, wobei 65 % der befragten Nutzer sensorgestützte Produkte gegenüber herkömmlichen Modellen bevorzugen, wenn beide verfügbar sind. Akademische Teams der Stanford University demonstrieren, dass ein tragbarer Stomamonitor Durchflussratendaten mit einem R² über 0,90 liefern kann, was die technische Machbarkeit von Vorhersagealarmierungen validiert [3]ClinicalTrials.gov, "Stanford-Studie zum intelligenten Stomasensor," clinicaltrials.gov. Regulierungsbehörden haben begonnen, Präzedenzgeräte im Rahmen des 510(k)-Verfahrens zuzulassen, was den Weg für aufeinanderfolgende Markteinführungen ebnet, die maschinelles Lernen auf Drainagemuster anwenden. Gerätehersteller erwarten, dass Premium-Preisgestaltung und wiederkehrende App-Abonnementeinnahmen den insgesamt pro Nutzer im Markt für Stoma-Drainagebeutel erfassten Wert steigern werden, insbesondere in Nordamerika und Westeuropa in den nächsten drei Jahren.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Ostomie-Drainagebeutel*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Unstrukturierte oder schrumpfende Erstattungsdeckung | -0.7% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche Mehrschichtbarrierematerialien | -0.5% | Global, mit höherer Auswirkung in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Entsorgungsbeschränkungen für Einwegkunststoffe | -0.4% | Europa und entwickelte Märkte, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit für medizinische Harze | -0.3% | Global, mit akuter Auswirkung in spezialisierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unstrukturierte oder schrumpfende Erstattungsdeckung

Medicare-Obergrenzen für monatliche Beutelmengen und jüngste HCPCS-Code-Anpassungen erhöhen den Verwaltungsaufwand für Anbieter und können den Zugang der Begünstigten zu verbesserten Hilfsmitteln verzögern. Private Versicherer in den Vereinigten Staaten setzen variable Schwellenwerte für die Vorabgenehmigung oder Zuzahlungsniveaus durch, was einige Patienten dazu veranlasst, die Tragezeit auf Kosten der Hautgesundheit zu verlängern. Die politische Divergenz zwischen europäischen Kostenträgern verstärkt die Ungleichheit; beispielsweise verlangt ein regionales Medicaid-Programm im Süden der Vereinigten Staaten nun einen ausdrücklichen Nachweis der medizinischen Notwendigkeit für Zubehör wie Barriereringe, während ein benachbarter Bundesstaat keine Zuzahlung erhebt, aber geschlossene Beutel begrenzt. In Japan haben verschärfte Kostendämpfungsregeln die Erstattungslisten für importierte Geräte gekürzt, was Lieferanten dazu drängt, inkrementelle Leistungsvorteile mit realen Belegen zu rechtfertigen. Solche Hürden dämpfen die kurzfristige Einführung von Premium-Zweiteilsystemen im Markt für Stoma-Drainagebeutel, bis die Deckungsklarheit verbessert wird.

Hohe Kosten für fortschrittliche Mehrschichtbarrierematerialien

Hydrokolloidbasierte Hautbarrieren mit Rückstellgedächtnis oder formbaren Rändern basieren auf spezialisierten Harzen, die in vergleichsweise kleinen Industriechargen hergestellt werden, was die Inputkosten hoch hält. Die proprietäre Moldable Technology™ von ConvaTec hängt von fortschrittlichen Compoundierschritten ab, die die Stückmargen erhöhen, aber auch eine enge Lieferantenkontrolle erfordern. Als ein Folienhersteller 2024 aus dem Gesundheitssegment ausstieg, sahen sich mehrere Beutelhersteller mit vorübergehenden Engpässen konfrontiert, die das Rohstoffkonzentrationsrisiko unterstrichen. Selbst wenn Polymerunternehmen wie Syensqo Kapazitätserweiterungen ankündigen, erzielen medizinische Klebefolien aufgrund von Rückverfolgbarkeits- und Reinheitsanforderungen weiterhin Premiumpreise. Die Umweltkonformität fügt eine weitere Ebene hinzu: Bevorstehende europäische Recyclingziele erfordern neu gestaltete Laminate, die sowohl Barrierintegrität als auch Kreislaufwirtschaftsziele erfüllen – eine Verschiebung, die die Herstellungskosten im Markt für Stoma-Drainagebeutel mittelfristig wahrscheinlich erhöhen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Ostomie-Drainagebeutel

Nach Typ:

Kolostomieführerschaft, während Ileostomie beschleunigtKolostomiebeutel behielten im Jahr 2025 mit 45,32 % die Umsatzführerschaft aufgrund stabiler kolorektaler Krebsvolumina und einer hohen Prävalenz von Divertikelerkrankungen. Diese dominante Position liefert eine zuverlässige Basis für den Markt für Stoma-Drainagebeutel, insbesondere in Nordamerika und Westeuropa, wo permanente Stomata weit verbreitet sind. Temporäre Umleitungsmuster nach tiefer anteriorer Resektion prägen weiterhin die Produkt-Roadmaps in Richtung weicherer Platten und flacher Flansche, die die Diskretion bei sozialen Aktivitäten verbessern. Parallel dazu verzeichnen Ileostomiebeutel bis 2031 den schnellsten CAGR von 4,78 %, unterstützt durch die zunehmende Belastung durch entzündliche Darmerkrankungen bei Erwachsenen unter 50 Jahren. Chirurgen bevorzugen die Loop-Ileostomie zum Schutz von Anastomosen, eine Entscheidung, die eine höhere Beutelwechselfrequenz und damit einen höheren Pro-Patienten-Verbrauch im Markt für Stoma-Drainagebeutel antreibt.

Der kurze Flüssigkeitsausstoß von Ileostomien fördert die Nachfrage nach ablassbaren Hochkapazitätsoptionen mit verschließbaren Hahnenventilen, während Kolostomienutzer Geruchsbarrieren und Filterzuverlässigkeit priorisieren. Forschungs- und Entwicklungsteams integrieren nun gasselektive Membranen in beide Segmente, um Aufblähen zu verhindern, ohne die Diskretion zu beeinträchtigen. Auf der urologischen Seite gewinnt die kutane Ureterostomie für gebrechliche Patienten an Bedeutung, und dieses Verfahren erhöht den Bedarf an spezialisierten Antireflux-Urostomiebeuteln. Kontinente Umleitungen wie der K-Pouch stellen einen Nischen-, aber klinisch bedeutsamen Bereich dar, in dem interne Reservoirs noch externe Nachtdrainage erfordern, was eine weitere Mikrospezialität für Innovatoren im Markt für Stoma-Drainagebeutel eröffnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp:

Modularität fördert die Einführung von ZweiteilsystemenEinteilige Hilfsmittel erzielten im Jahr 2025 59,46 % des Umsatzes, da ihr All-in-one-Design ältere oder in der Geschicklichkeit eingeschränkte Nutzer anspricht. Diese Systeme reduzieren Handhabungsschritte und minimieren potenzielle Fehlausrichtungen zwischen Barriere und Beutel. Dennoch wachsen Zweiteilsysteme mit einem CAGR von 5,02 %, da Modularität bei aktiven Nutzern Anklang findet, die die Freiheit schätzen, eine Komponente auszutauschen, ohne die andere zu stören. Klinische Audits zeigen, dass mehr als 90 % der Nutzer formbarer Zweiteilsysteme nach strukturiertem Pflegetraining eine einfachere Anwendung berichten, was zu weniger peristomalen Hautkomplikationen und längerer Tragezeit führt. Verschluss- und Rollverschlüsse sowie hörbare Kupplungsklicks steigern das Nutzervertrauen weiter und fördern die Markentreue im gesamten Markt für Stoma-Drainagebeutel.

Fertigungsinvestitionen in spritzgegossene Kupplungsringe senken die Kostendifferenzen und verringern den historischen Preisunterschied zwischen den Formaten. Diese Verschiebung, kombiniert mit dem wachsenden Fokus der Kostenträger auf Gesamtpflegekosten statt auf Stückpreise, unterstützt den Zweiteilimpuls. Im Premiumsegment werden vernetzte Sensorwafer derzeit nur für flache Platten eingeführt, doch Roadmaps deuten darauf hin, dass gebogene und konvexe Versionen folgen werden, sodass Zweiteilkonfigurationen die frühesten Volumina in der Smart-Device-Nische des Marktes für Stoma-Drainagebeutel erfassen können.

Nach Verwendbarkeit:

Ablassbare Dominanz mit Schwung bei geschlossenen BeutelnAblassbare Beutel machten 2025 63,05 % der Lieferungen aus, da ihr Entleeren-und-Wiederverwenden-Design den Bedürfnissen von Ileostomie und Urostomie entspricht. Aktuelle ablassbare Modelle integrieren transparente Sichtfenster, die Stomapflegekräfte bei Ferncoachingsitzungen unterstützen – ein wesentlicher Vorteil für den Telegesundheitseinsatz. Geschlossene Beutel erzielen jedoch bis 2031 einen CAGR von 5,09 % auf der Grundlage der Kolostomienachfrage nach Geruchseindämmung und einhändiger Entsorgungseinfachheit. Hersteller differenzieren sich durch Aktivkohle- oder Zeolithfilter, die Blähungen regulieren, ohne die Wasserbarriereperformance zu beeinträchtigen, und halten geschlossene Produkte in städtischen Verbraucherkanälen wettbewerbsfähig.

Innovationen, die beide Linien zusammenführen, entstehen in Form von Hybridbeuteln, die tagsüber ablassbare Funktionalität und bei sozialen Anlässen geschlossene Verschlüsse ermöglichen und so die Lebensqualität unterstützen. Intelligente Sensorpiloten konzentrieren sich vorwiegend auf ablassbare Plattformen, da die Durchflussratenmessung einfacher ist, doch Firmware-Updates in der Evaluierung zielen darauf ab, Leckagealgorithmen auch an geschlossene Formate anzupassen. Diese technischen Wege stellen sicher, dass beide Teilsegmente wiederkehrende Upgrades erhalten und den Gesamtwert aus dem Markt für Stoma-Drainagebeutel kontinuierlich steigern.

Nach Endnutzer:

Krankenhäuser gewinnen Marktanteile inmitten zunehmender chirurgischer KomplexitätHäusliche Pflegeumgebungen repräsentierten im Jahr 2025 51,74 % der Endnutzernachfrage, was die starke Einführung ambulanter Pflegemodelle und die Präferenz für das Altern zu Hause widerspiegelt. Die Einführung von Telekonsultationen beschleunigte sich während jüngster Gesundheitsnotlagen und veranlasste Stomamaterialunternehmen, virtuelle Pflegesitzungen mit Starterpaketen zu bündeln. Krankenhäuser zeigen dennoch einen schnelleren CAGR von 5,07 %, angetrieben durch komplexe Krebsoperationen, die stationäre Aufenthalte verlängern und ein stationäres Stomamanagementtraining erfordern. Institutionen standardisieren Formulare rund um Hochverschleißprodukte mit fortschrittlichen Leckagebarrieren, um das Wiederaufnahmerisiko zu senken und damit den durchschnittlichen Umsatz pro Eingriff im Markt für Stoma-Drainagebeutel zu steigern.

Ambulante Operationszentren fungieren als Effizienzbrücke, indem sie unkomplizierte Verschlüsse und Rückverlegungen durchführen, aber dennoch eine optimierte Beutellinie vorhalten, um eine sofortige Entlassung zu unterstützen. Sowohl im stationären als auch im ambulanten Bereich belohnen wertbasierte Pflegeverträge Lieferanten, die nachweislich weniger Hautaufbruchepisoden verursachen, was klinische Ergebnisdaten zu einem immer wichtigeren Ausschreibungskriterium macht. Häusliche Pflegebetreiber arbeiten mit Abonnementportalen zusammen, um die Nachbestellung zu automatisieren, die Pflegekontinuität für gebrechliche oder mobilitätseingeschränkte Patienten aufrechtzuerhalten und die Kundenbindung im Markt für Stoma-Drainagebeutel zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Digitaler Handel definiert das Engagement neuDie direkte Ausschreibungsbeschaffung sicherte sich im Jahr 2025 55,10 % des Umsatzes, da Krankenhäuser und Einkaufsgemeinschaften Volumen unter mehrjährigen Verträgen für Planbarkeit und Preisdisziplin konsolidieren. Einzelhandelsapotheken und E-Commerce wachsen jedoch mit einem CAGR von 5,18 %, was die Konsumerisierung von Versorgungsmaterialien für chronische Erkrankungen widerspiegelt. Führende Webplattformen integrieren nun sichere Chats mit zertifizierten Stomapflegekräften, schrittweise Video-Tutorials und Lifestyle-Foren und verwandeln eine transaktionale Nachbestellung in eine ganzheitliche Unterstützungsinteraktion. Automatisierte Abonnementlieferungen entsprechen den von Medicare erlaubten monatlichen Beutelmengen und beseitigen kurzfristige Engpässe, die Notfallbesuche auslösen können.

Anbieter setzen KI-Empfehlungstools ein, die Leckageereignisse, Körperformveränderungen und Mobilität analysieren, um die Produktauswahl im gesamten Markt für Stoma-Drainagebeutel zu personalisieren. Regulierungsbehörden erinnern Online-Verkäufer bereits daran, Rezeptnachweise für eingeschränktes Zubehör aufzubewahren; Compliance-Audits zeigen jedoch, dass ausgereifte E-Commerce-Apotheken diese Kriterien durch die Integration elektronischer Gesundheitsakten erfüllen. Marktbeobachter erwarten, dass transparente Preisgestaltung in Verbindung mit der Lieferung an die Haustür weiterhin den Marktanteil traditioneller Distributoren erodieren wird, es sei denn, diese etablierten Anbieter heben ihr Serviceniveau über die einfache Auftragsabwicklung hinaus an.

Geografische Analyse

Markt für Ostomie-Drainagebeutel in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 41,42 % am globalen Umsatz, bedingt durch eine fortschrittliche chirurgische Infrastruktur, eine breite Versicherungsabdeckung und die frühzeitige Einführung sensorgestützter Geräte. Die Vereinigten Staaten bleiben der Anker der Region, gestützt durch mehr als 2 Millionen prognostizierte neue Krebsfälle im Jahr 2025 und eine ausgeprägte Ärztebindung an hochwertige formbare Basisplatten. Kanada trägt durch landesweite Netzwerke von Stomapflegefachkräften zu einem stetigen Mengenwachstum bei, die dazu beitragen, Komplikationsraten niedrig zu halten und höhere Durchschnittsverkaufspreise zu rechtfertigen. In Mexiko spiegeln expandierende private Krankenhausgruppen zunehmend die US-amerikanischen Formulare wider und fördern so eine neue Nachfrage nach zweiteiligen Versorgungssystemen mit Einrastkupplungssystemen und Filteraufrüstungen.

Markt für Ostomie-Drainagebeutel in Europa

Europa verzeichnet ein ausgewogenes Wachstum, da universelle Gesundheitssysteme Kosteneffizienz bevorzugen und gleichzeitig Produkte unterstützen, die nachweisliche Vorteile für die Hautgesundheit bieten. Deutschland und Frankreich fördern spezialisierte Stomakliniken, die die Übernahme bewährter Verfahren begünstigen, während Italien und Spanien preisbewusst bleiben, jedoch zunehmend offen für vernetzte Leckage-Warnsysteme als Zusatzausstattung sind. Umweltgesetzgebung steht prominent auf der Agenda; die bevorstehende EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2035 die vollständige Recyclingfähigkeit von Beutelverpackungen im Gesundheitswesen vor und drängt Lieferanten dazu, die Forschung an dünneren Mehrschichtfolien zu beschleunigen. Diese Regulierung beeinflusst Produktdesignentscheidungen und könnte den Marktanteil von Unternehmen mit früh konformen Portfolios im Bereich Ostomie-Drainagebeutel ausweiten.

Markt für Ostomie-Drainagebeutel im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das dynamischste Territorium und verzeichnet bis 2031 eine CAGR von 5,65 %, da die Investitionen in die Gesundheitsinfrastruktur zunehmen. Chinas anhaltender Krankenhausbauboom und die ausgeweitete Sozialversicherungsabdeckung ermöglichen es internationalen Marken, zweiteilige Premium-Modelle und Modelle mit intelligenten Sensoren über erstklassige Städte hinaus zu vertreiben. ConvaTec meldete im Jahr 2024 ein zweistelliges Wachstum bei Ostomieverkäufen in China, was den lokalen Appetit auf leistungsstärkere Lösungen unterstreicht. Indien verzeichnet eine rasch steigende Inzidenz von entzündlichen Darmerkrankungen, die die Ressourcen der Stomapflege beansprucht, doch das Segment der Privatkliniken bezieht zunehmend hochkapazitive ablassbare Beutel, um peristomale Dermatitis zu begrenzen. Japans Erstattungskürzungen dämpfen die kurzfristige Preissteigerung, dennoch bevorzugen lokale Kliniker weiterhin hochwertige Hautbarrieren, was einen stabilen Einheitswert sichert. Australien, Südkorea und ausgewählte südostasiatische Volkswirtschaften verlängern den regionalen Schwung durch alternde Bevölkerungen und zunehmende kolorektale Vorsorgeuntersuchungsprogramme und stellen gemeinsam sicher, dass der Markt für Ostomie-Drainagebeutel auf einem mehrjährigen Wachstumskurs bleibt.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Stomabeutel und Zubehör von der US Food and Drug Administration (FDA) gemäß 21 CFR 876.5900 als Geräte der Klasse I (allgemeine Kontrollen) reguliert und sind, vorbehaltlich der Einschränkungen der Vorschrift, im Allgemeinen von der 510(k)-Vorabmeldung befreit. Trotz dieser Befreiung unterliegen Hersteller weiterhin allgemeinen Kontrollen, einschließlich Betriebsregistrierung, Gerätelistung, Kennzeichnung und den für das jeweilige Gerät geltenden Qualitätsmanagementanforderungen. In der Praxis wirkt sich dies auf die Änderungskontrolle für Materialien, Filter und Verschlussdesigns aus, die in Stoma-Ablaufbeuteln verwendet werden.

In der Europäischen Union wird der Marktzugang durch die Medizinprodukteverordnung (EU) 2017/745 (MDR) geregelt, die weiterhin die technischen Dokumentations- und Konformitätsbewertungsanforderungen für Stoma-Produktportfolios prägt. MDCG 2021-24 Rev.1 bietet eine Klassifizierungsleitlinie, die darauf hinweist, dass Stomabeutel in der Regel Klasse I sind, während Verwendungszwecke, die bestimmte Zustände mit verletzter Haut betreffen, zu einer höheren Klassifizierung führen können. Diese Verschiebung verschärft die Anforderungen an Nachweise und Bewertungen und erhöht die Notwendigkeit präziser Zweckbestimmungen und Angaben für fortgeschrittene Beutelvarianten und Materialien mit Hautkontakt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Stoma-Ablaufbeutel beginnt mit vorgelagerten Lieferanten von medizinischen Polymeren und Folien (einschließlich Strukturen auf Polyethylenbasis und mehrschichtigen Barrierekonstruktionen) sowie Klebstoffchemie-Inputs für Hautkontaktmaterialien auf Hydrokolloidbasis. Verarbeiter co-extrudieren oder laminieren anschließend Folien und bereiten Trägerschichten und Filtermedien vor. Hersteller von Fertigprodukten übernehmen die Beutelverarbeitung und Montageschritte, einschließlich Stanzen, Versiegeln, Integration von Verschlüssen, Kopplungsringen für zweiteilige Systeme sowie die Zugabe von Filtern oder Ventilen. Diese Schritte werden typischerweise durch Verpackung und, soweit zutreffend, durch Sterilisation und Freigabeprüfungen im Rahmen regulierter Qualitätssysteme unterstützt.

Nachgelagert wird die Nachfrage über institutionelle Kanäle bedient, einschließlich direkter Ausschreibungen und Sammeleinkauf in Krankenhäusern und Gesundheitssystemen, sowie über Vertriebsmodelle für die häusliche Pflege, die Apotheken-, Einzelhandels- und E-Commerce-Abonnement-Nachbestellungen nutzen. Engpässe und Risikopunkte konzentrieren sich in der Regel auf die Verfügbarkeit medizinischer Folien, die Konsistenz spezialisierter Klebstoffformulierungen und den Aufwand für Änderungsmanagement, wenn Materialsubstitutionen notwendig werden. Dies ist besonders heikel, wenn Compliance-Anforderungen im Rahmen der allgemeinen FDA-Kontrollen (21 CFR 876.5900) und der EU-MDR-Dokumentation die Neuformulierung und den Lieferantenwechsel verzögern können.

Wettbewerbslandschaft

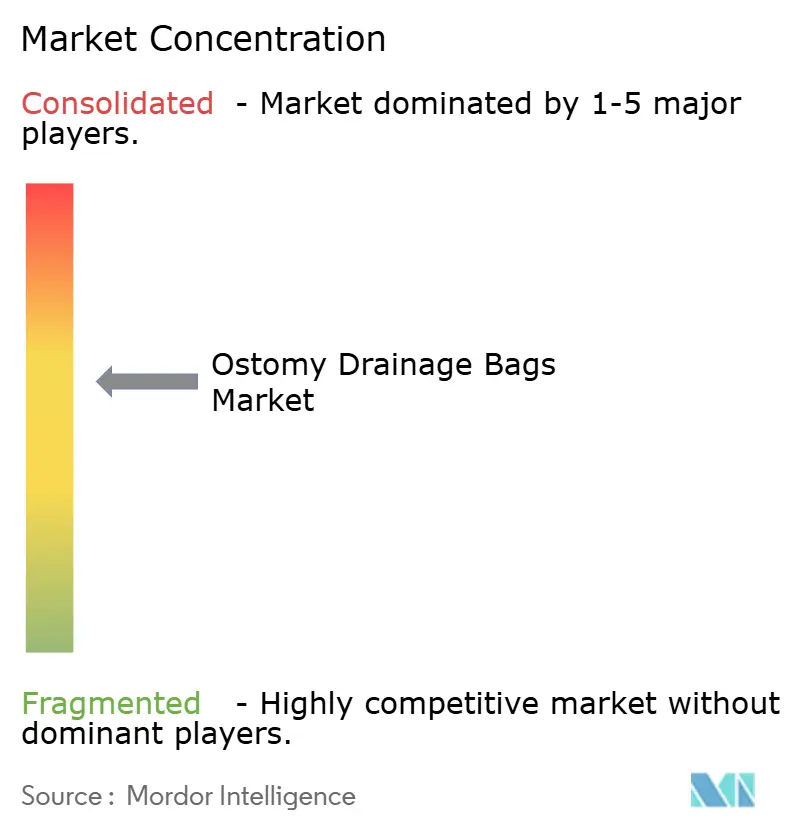

Der Markt für Stoma-Drainagebeutel weist eine moderate Konzentration auf, wobei eine Handvoll multinationaler Unternehmen proprietäre Klebstoffe und eine wachsende geografische Präsenz nutzt, um Marktanteile zu verteidigen. Coloplast differenziert sich durch den ersten kommerziellen Leckagebenachrichtigungsbeutel, sichert sich eine Vorreiterposition im vernetzten Stomamanagement und baut eine Datenanalyseplattform auf, die sich zu Abonnementeinnahmen entwickeln könnte. B. Braun und Hollister betonen Konvexitätsoptionen und Waferdickenvielfalt, um Nischenkörperprofile anzusprechen, während Salts Healthcare und Welland Medical lokalisierte Beziehungen zu Stomapflegekräften im Vereinigten Königreich und Irland nutzen.

Nachhaltigkeit und Lieferkettenresilienz dominieren die strategische Planung. Mehrere Lieferanten schließen Terminkontrakte für medizinisches Polyethylen ab, um plötzliche Engpässe zu vermeiden, und mehr Unternehmen integrieren die Klebstoffbeschichtung vertikal, um sich gegen Lieferantenrückzüge abzusichern. Forschungskonsortien aus Materialwissenschaftsunternehmen und Universitäten untersuchen Polyhydroxyalkanoatfolien, die sowohl Biologisch abbaubarkeit als auch Wasserdampfdurchlässigkeitsanforderungen erfüllen – eine Fähigkeit, die wahrscheinlich als zukünftiger Differenzierungspunkt dienen wird. Gleichzeitig arbeiten Softwareentwickler mit Stomaführern zusammen, um algorithmische Leckageprediktoren zu entwickeln, was eine Konvergenz zwischen Medizintechnik und digitalen Gesundheitsökosystemen im Markt für Stoma-Drainagebeutel signalisiert.

Wettbewerbsdruck entsteht auch durch Serviceinnovation. Direktvertriebsportale erfassen Nachbestellungsdaten, die historisch Großhändlern gehörten, reduzieren die Kanalintransparenz und ermöglichen dynamische Preismodelle. Hersteller beschleunigen Investitionen in mehrsprachige Telefonpflegeteams, die mit Premium-Beuteln gebündelt werden können und Krankenhäusern die Gewissheit einer Unterstützung nach der Entlassung bieten. Die resultierende Landschaft balanciert technologische Kompetenz, Kanalstärke und Endnutzererfahrung, was es kostengünstigen Neueinsteigern schwer macht, etablierte Anbieter zu verdrängen, ohne mindestens zwei dieser Dimensionen zu erfüllen.

Marktführer der Stoma-Drainagebeutel-Branche

Alcare Co. Ltd

B Braun Melsungen AG

Coloplast AS

ConvaTec Inc.

Flexicare Medical Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Ostomie-Drainagebeutel

- Alcare

- B. Braun

- Coloplast

- Convatec

- Hollister

- Flexicare Medical

- Marlen Manufacturing

- Pelcin Healthcare

- Salts Healthcare

- Torbot Group

- Welland Medical

- Prowess Care

- Goodhealth

- Oakmed Healthcare

- 3M

- Genairex Inc.

- Cymed Ostomy Co.

- Nu-Hope Laboratories

- Jiangsu Steadlive Medical

Analyse der Unternehmen im Markt für Ostomie-Drainagebeutel lesen

Marktchancen und Zukunftsaussichten

Intelligente und prädiktive Leckage-Benachrichtigungsfunktionen bleiben ein klarer Differenzierungsbereich jenseits der passiven Sammlung, unterstützt durch fortlaufende technische Arbeit zur Überwachung der Feuchtigkeitsausbreitung und der Klebstoffleistung. Eine im Januar 2026 veröffentlichte Patentanmeldung, die ein Stomahilfsmittel mit Elektroden-Multiplexing für prädiktive Leckage-Benachrichtigung beschreibt, deutet auf laufende F&E-Aktivitäten hin, die Premiumsegmente durch sensorgestützte Beutel und begleitende Analytik unterstützen können, im Einklang mit der im Bericht beschriebenen Verschiebung hin zu vernetzten Stomasystemen.

Gleichzeitig schaffen Beschaffungs- und Erstattungsmechanismen kurzfristige Ausführungschancen für Lieferanten, die standardisierten Zugang sichern können, während sie die klinische Leistung aufrechterhalten. In den Vereinigten Staaten bleiben Sammeleinkaufsvereinbarungen ein primärer Weg zur skalierten Nutzung von Kernportfolios für Stomaprodukte, und die politische Aufmerksamkeit rund um die CMS-Wettbewerbsausschreibung für Stoma-Versorgungsprodukte im Jahr 2026 hat den Fokus der Stakeholder auf Zugang, Produktkategorisierung und die Struktur der Auftragnehmerabdeckung erhöht, was aktualisierte Leitlinien der Branchenverbände widerspiegelt. Diese Bedingungen begünstigen Hersteller, die eine starke GPO-Reichweite mit Heimlieferung und Patientenunterstützungsdiensten kombinieren, während weiterhin Raum für Portfolios bleibt, die auf engere Preiskorridore ausgelegt sind, ohne Trageseit, Leckageschutz oder Hautgesundheitsergebnisse zu beeinträchtigen.

Jüngste Branchenentwicklungen im Markt für Ostomie-Drainagebeutel

- Juli 2026: Coloplast schloss eine erneuerte zweijährige nationale Sammeleinkaufsvereinbarung mit Vizient ab, wirksam zum 1. Juli 2026. Die Erneuerung unterstützt die Kontinuität des Zugangs für Coloplasts Stomaversorgungsangebote in großen US-Gesundheitssystemen und stärkt die Rolle der GPO-Vertragsgestaltung bei der Standardisierung der Krankenhausbeschaffung für Beutelsysteme.

- Mai 2026: Coloplast berichtete in seiner Zwischenfinanzberichterstattung für H1 2025/26 über Fortschritte in seinem Geschäftsbereich Stomaversorgung, wobei die Leistung mit dem SenSura Mio-Portfolio verknüpft war, einschließlich der Convex-Varianten. Das Update deutet auf einen anhaltend starken Produktmix und eine starke Portfoliostellung in Premiumsegmenten hin, die die Differenzierung bei Stoma-Ablaufbeuteln untermauern.

- Juli 2024: Coloplast führte ein digitales Leckage-Benachrichtigungssystem für Stomapatienten ein, das mobile Warnungen und die Integration in klinische Dashboards ermöglicht. Die Einführung trug dazu bei, Teile der Stoma-Ablaufbeutel von Massengut-Verbrauchsmaterialien zu vernetzter Versorgung neu zu positionieren und unterstützte Premium-Preisgestaltung sowie serviceorientierte Engagement-Modelle.

Markt für Ostomie-Drainagebeutel Berichtsumfang und Forschungsmethodik

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt Stoma-Ablaufbeutel, die zur Sammlung von Stuhl oder Urin nach Kolostomie-, Ileostomie- oder Urostomie-Eingriffen verwendet werden, sowohl bei der Verwendung nach Krankenhausentlassung als auch bei der häuslichen Pflege. Die Werte werden in USD für den definierten Länder- und Zeitraumsatz erfasst.

Umfangsausschlüsse: Zubehör, das bei der Stomaversorgung verwendet wird, wie Hautschutzplatten, Gürtel, Geruchsneutralisierer und Irrigationssets, wird nicht mitgezählt.

Übersicht der Segmentierung

- Nach Typ

- Kolostomiebeutel

- Ileostomiebeutel

- Urostomiebeutel

- Kontinente Ileostomie- und Urostomiebeutel

- Nach Systemtyp

- Einteilige Beutel

- Zweiteilige Beutel

- Nach Verwendbarkeit

- Ablassbar

- Geschlossen

- Nach Endnutzer

- Häusliche Pflegeeinrichtungen

- Krankenhäuser

- Ambulante Operationszentren

- Nach Vertriebskanal

- Direkte Ausschreibung

- Einzelhandel und E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Um den anfänglichen Nachfragepool und den Preiskontext aufzubauen, stützten wir uns auf öffentliche klinische und Gesundheitsstatistiken und stimmten diese anschließend mit Nutzungsmustern von Geräten ab. Zu den Quellen zählten CDC-Krebsstatistiken, WHO-Gesundheitsdatensätze, OECD-Gesundheitsausgabenreihen und in PubMed indexierte Publikationen, die über die Inzidenz von Stomata und den Pflegebedarf nach Operationen berichten.

Wir überprüften auch regulatorische und handelsbezogene Signale, um Produktverfügbarkeit und -akzeptanz zu verstehen, wie FDA-Gerätedatenbanken und, soweit relevant, nationale Zoll- und Handelsstatistiken, sowie Unternehmensunterlagen, Investorenpräsentationen und seriöse Websites medizinischer Fachverbände. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patente wurden selektiv genutzt, um die Umsatzexposition und Material- oder Technologieverschiebungen zu überprüfen, insbesondere bei Beutelmaterialien und Geruchskontrollfunktionen. Die hier aufgeführten Quellen sind beispielhaft, und zusätzliche öffentliche Referenzen wurden ebenfalls für Sammlung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden verwendet, um die Annahmen aus der Sekundärforschung zu überprüfen, insbesondere hinsichtlich der Nutzung von ein- versus zweiteiligen Systemen, der Präferenz für ableitbare versus geschlossene Systeme und der typischen Austauschhäufigkeit in der häuslichen Pflege. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, in der Stomaversorgung tätigen Klinikern sowie Beschaffungs- oder Kategorie-Managern und überprüften anschließend, wie sich diese Eingaben zwischen APAC, EMEA und Amerika unterschieden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | APAC: 42% |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 37% | EMEA: 32% |

| Kleinere Akteure: 17% | Manager: 48% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels eines Top-down-Nachfragepool-Ansatzes erstellt, bei dem Eingriffsvolumina und Indikatoren für die behandelte Stomapopulation nach Region rekonstruiert und unter Verwendung von Annahmen zur Austauschhäufigkeit in den jährlichen Beutelverbrauch umgerechnet wurden. Sobald diese Nachfragebasis etabliert war, wurde sie unter Verwendung durchschnittlicher Verkaufspreise bewertet, die sich nach Systemtyp (ein- versus zweiteilig), Nutzbarkeit (ableitbar versus geschlossen) und Pflegeumfeld unterscheiden.

Um die Gesamtwerte realistisch zu halten, haben wir das Modell mit selektiven Bottom-up-Prüfungen abgeglichen, etwa mit stichprobenartigen Kanalpreispunkten, Aufschlagsspannen von Distributoren und der Umsatzexposition von Lieferanten für die relevanten Produktfamilien, und dann angepasst, wo die Berichterstattung zwischen den Ländern nicht konsistent ist. Wichtige Eingaben, die als Fingerabdrücke verwendet wurden, umfassten den Stoma-Eingriffsmix (Kolostomie, Ileostomie, Urostomie), Trends der alternden Bevölkerung, die die Operationsvolumina beeinflussen, Erstattungs- und Ausschreibungsverhalten in großen Märkten sowie das Tempo der Akzeptanz häuslicher Pflege, das die Austauschmuster verändert.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Glättung kurzer Zeitreihen, variierendes Eingriffswachstum, Erstattungsstabilität und Preisentwicklungsannahmen, und anschließend mit dem abgeglichen, was Befragte als plausibel einschätzten. Die ASP-Entwicklung folgte einer einfachen Logik, die die Verschiebung des Mix hin zu Premiumprodukten von Inflations- und Währungseffekten trennt, um die Prognose erklärbar und wiederholbar zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Gegenprüfungen mit unabhängigen Signalen validiert, einschließlich Eingriffs- und Patientenpool-Bandbreiten aus öffentlichen Gesundheitsstatistiken sowie Plausibilitätsprüfungen der Preise anhand von Kanalbeobachtungen und Interviewfeedback. Wenn das Modell Sprünge zeigte, die nicht durch Eingriffstrends, Erstattung oder Mix erklärt werden konnten, überprüften wir die zugrunde liegenden Eingaben erneut und stellten den relevanten Befragten Nachfragen.

Vor der Freigabe durchlief das vollständige Modell eine mehrstufige Analystenprüfung, bei der Annahmen, Einheitenumrechnungen und Währungsbehandlung auf Konsistenz über die Regionen hinweg überprüft wurden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn eine wesentliche Änderung Preise, Erstattung oder Eingriffsvolumina beeinflusst. Kurz vor der Lieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Stoma-Ablaufbeutel mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für Stoma-Ablaufbeutel zu sehen, selbst wenn der Themenname gleich erscheint. Die Unterschiede ergeben sich in der Regel daraus, was innerhalb der Produktgrenze enthalten ist, welches Jahr als Basisjahr behandelt wird und wie die Preisgestaltung in USD umgerechnet wird, wenn sich Währungen bewegt haben.

Wenn der Aktualisierungszyklus enger ist, der Zeitpunkt der Währungsumrechnung konsistent ist und die ASP-Logik anhand aktueller Kanalsignale erneut überprüft wird, bleibt die Gesamtsumme näher am tatsächlichen Kaufmuster. Dies ist der von Mordor Intelligence verwendete Ansatz.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,07 Mrd. USD (2026) | |

| Fachverlag A | 3,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und trennt Ablaufbeutel nicht eindeutig von angrenzendem Stomazubehör, was den erfassten Umsatz und das implizierte Preisniveau verschieben kann. |

| Branchenforschungsgruppe B | 1,84 Mrd. USD (2024) | Scheint einen engeren bepreisten Nachfragepool anzuwenden und könnte die Austauschhäufigkeit in der häuslichen Pflege unterschätzen, was den implizierten jährlichen Einheitenverbrauch pro Patient verringert. |

Die Tabelle zeigt, dass die Spanne größtenteils dadurch erklärt wird, was als reiner Beutelmarkt gezählt wird und wie Volumina und Preise auf ein einheitliches USD-Jahr aktualisiert werden. Indem das Modell an den Eingriffsmix, die Austauschhäufigkeit und beobachtbare Preispunkte gebunden bleibt, bleibt die endgültige Zahl auf einfache Eingaben zurückführbar, die im Laufe der Zeit erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Stoma-Drainagebeutel?

Die Marktgröße für Stoma-Drainagebeutel wird im Jahr 2026 auf 3,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,82 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für Stoma-Drainagebeutel?

Alcare Co. Ltd, B Braun Melsungen AG, Coloplast AS, ConvaTec Inc. und Flexicare Medical Ltd sind die wichtigsten Unternehmen, die im globalen Markt für Stoma-Drainagebeutel tätig sind.

Welche Region wächst am schnellsten im globalen Markt für Stoma-Drainagebeutel?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR aufweisen.

Welche Region hat den größten Anteil am globalen Markt für Stoma-Drainagebeutel?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Markt für Stoma-Drainagebeutel.

Wie schnell wächst der asiatisch-pazifische Markt für Stoma-Drainagebeutel?

Asien-Pazifik weist mit einem prognostizierten CAGR von 5,65 % bis 2031 den stärksten regionalen Ausblick auf, angetrieben durch den Ausbau des Gesundheitszugangs und eine höhere Inzidenz entzündlicher Darmerkrankungen.

Seite zuletzt aktualisiert am: