Marktgröße und Marktanteil für orthopädische Navigationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

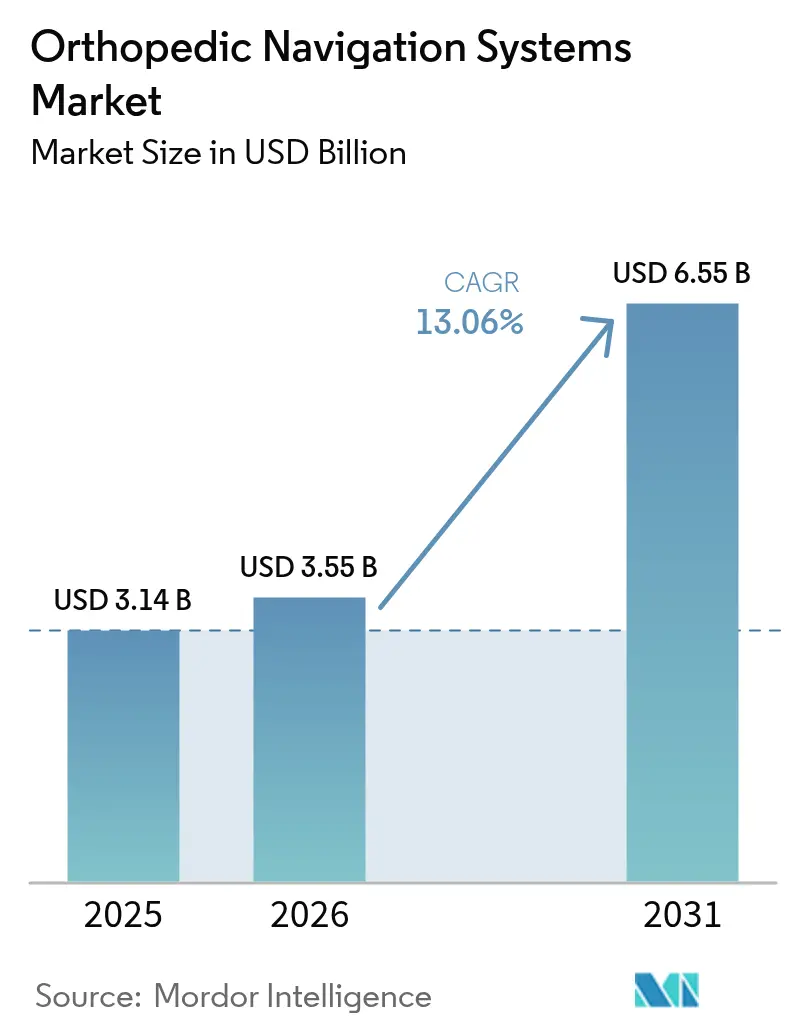

| Marktgröße (2026) | 3.55 Milliarden US-Dollar |

| Marktgröße (2031) | 6.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.06% CAGR |

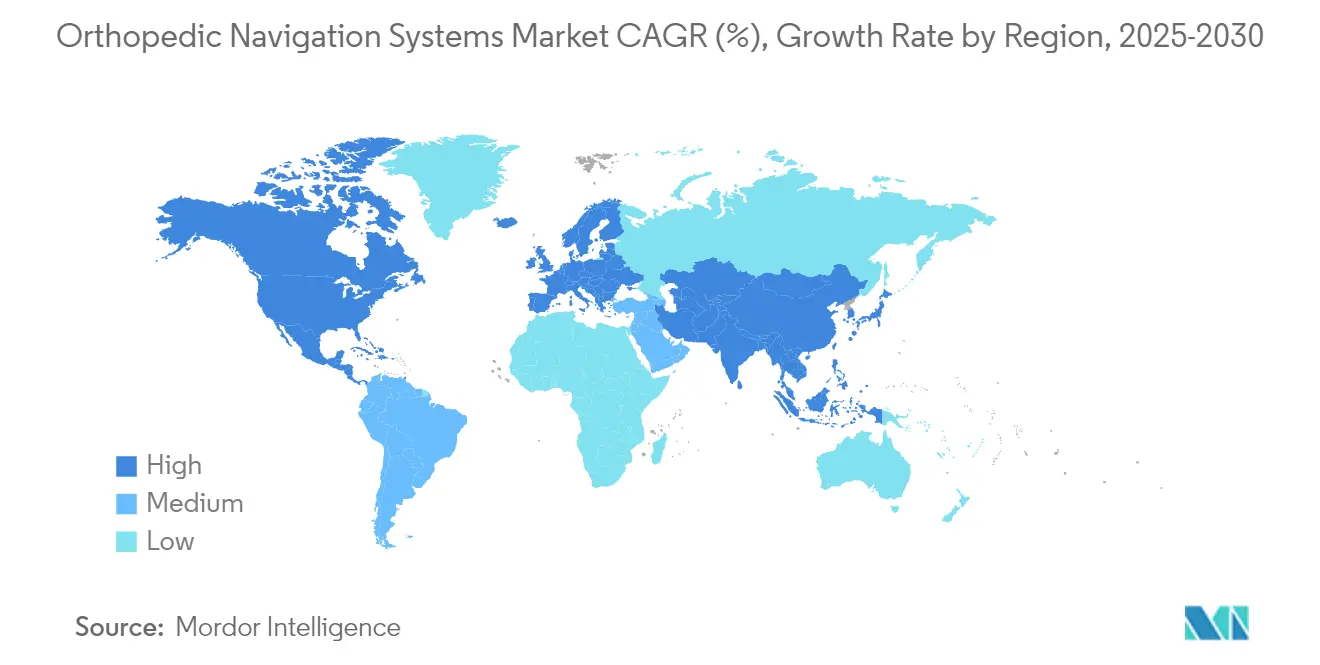

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orthopädische Navigationssysteme von Mordor Intelligence

Die Marktgröße für orthopädische Navigationssysteme wird im Jahr 2026 auf USD 3,55 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,14 Milliarden, mit Prognosen für 2031 von USD 6,55 Milliarden, was einem Wachstum von 13,06 % CAGR über 2026–2031 entspricht. Das Wachstum resultiert aus einer Konvergenz alternder Bevölkerungen, steigender Volumina minimal-invasiver Eingriffe und kontinuierlicher Bildgebungs- und Softwareinnovationen, die eine präzise Implantatplatzierung auch in beengten Anatomien ermöglichen. Kostendämpfungsinitiativen im Gesundheitswesen begünstigen nun die chirurgische Erstgenauigkeit und veranlassen Krankenhäuser und ambulante Operationszentren (ASCs), in Führungsplattformen zu investieren, die das Revisionsrisiko reduzieren. Technologieanbieter reagieren mit integrierten optischen, elektromagnetischen und Augmented-Reality-Lösungen (AR), die die Einrichtungszeiten verkürzen und den intraoperativen Arbeitsablauf verbessern. Gleichzeitig belohnt wertbasiertes Einkaufen in Nordamerika und Europa niedrigere Komplikationsraten, während aufstrebende Märkte im asiatisch-pazifischen Raum orthopädische Kapazitäten ausbauen und dieselben Präzisionsstandards fordern. Zusammen bilden diese Faktoren die Grundlage für den aktuellen Schwung des Marktes für orthopädische Navigationssysteme.

Wichtigste Erkenntnisse des Berichts

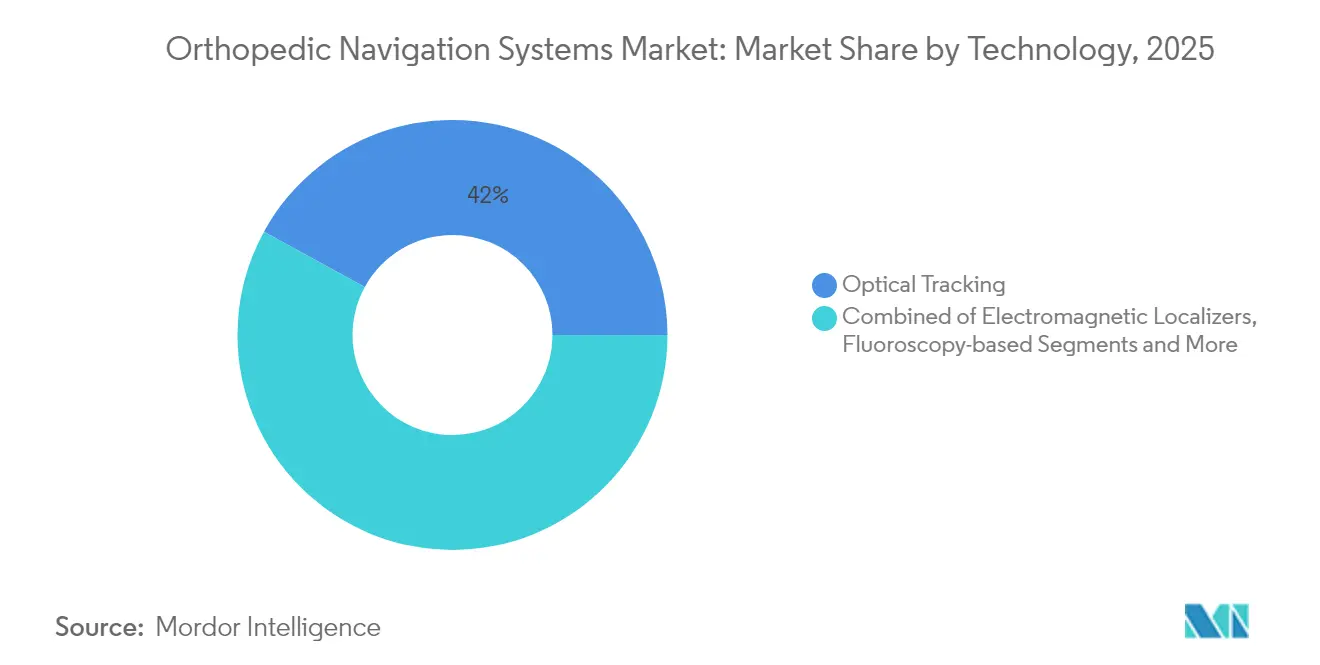

- Nach Technologie führte optisches Tracking mit 42,02 % des Marktanteils für orthopädische Navigationssysteme im Jahr 2025, während AR/Mixed-Reality bis 2031 voraussichtlich mit einem CAGR von 17,85 % wachsen wird.

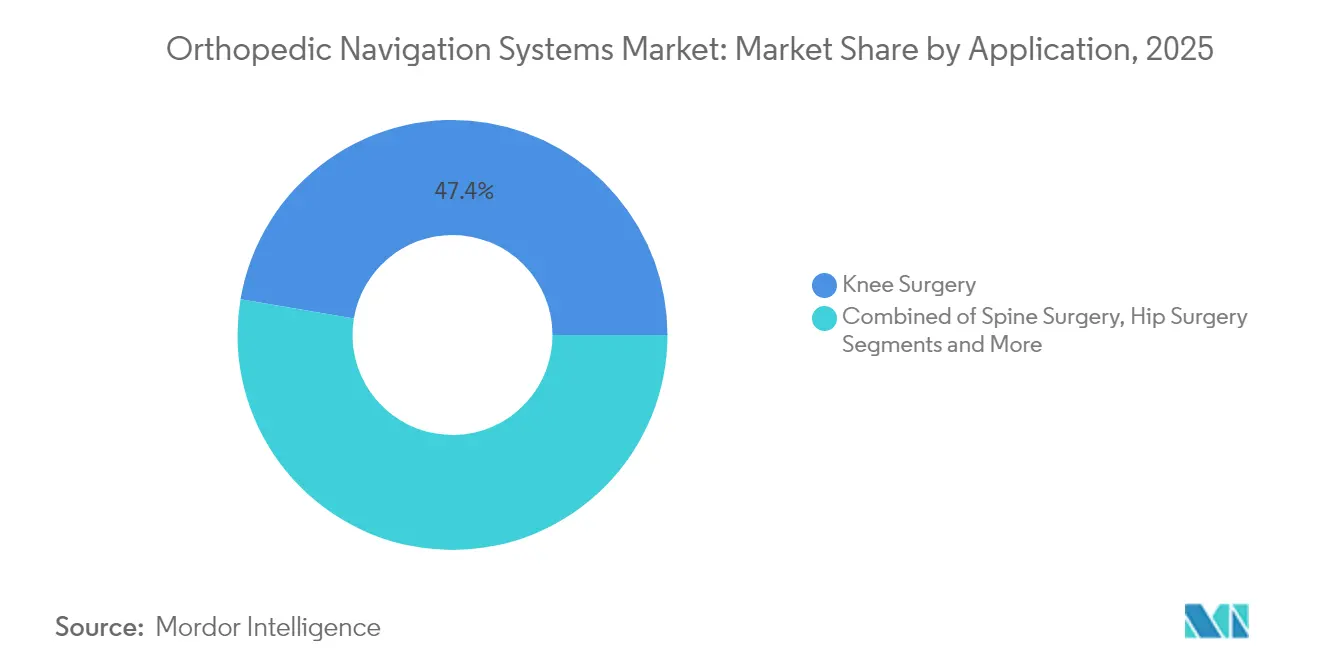

- Nach Anwendung entfiel auf die Kniechirurgie im Jahr 2025 ein Anteil von 47,35 % an der Marktgröße für orthopädische Navigationssysteme; Schulter- und Oberextremitäteneingriffe entwickeln sich bis 2031 mit einem CAGR von 13,95 %.

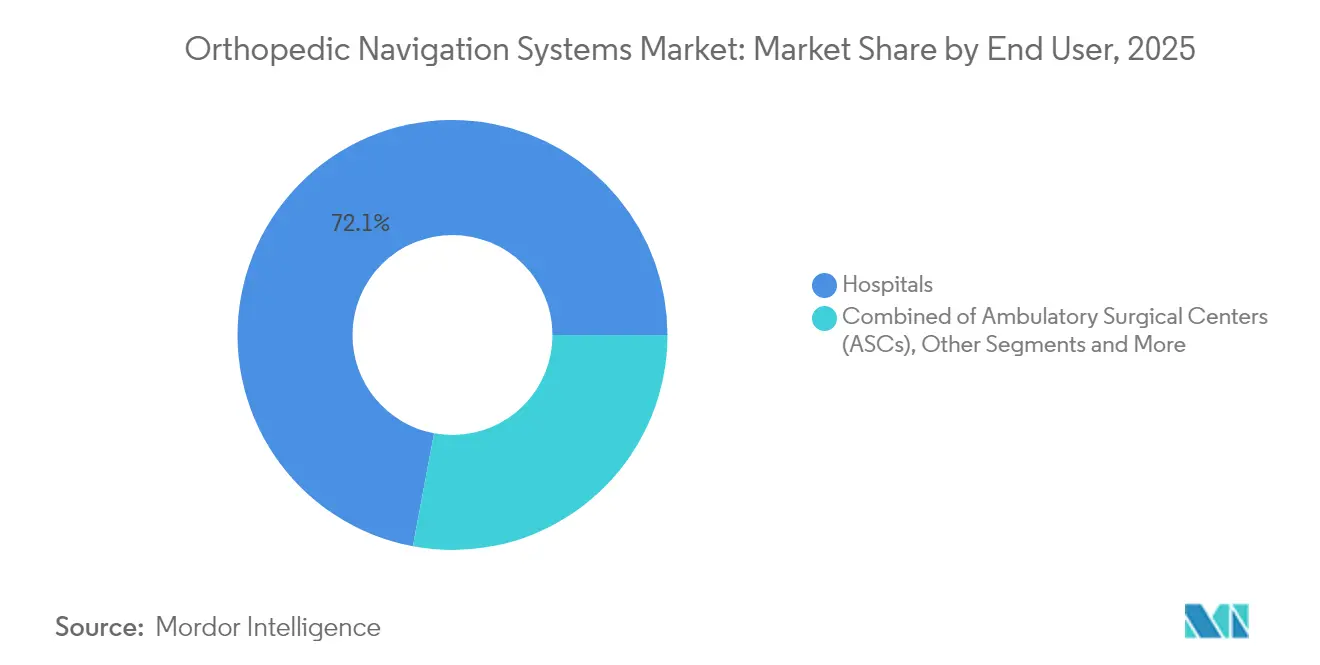

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 72,05 % am Markt für orthopädische Navigationssysteme, während ASCs mit einem CAGR von 11,55 % bis 2031 am schnellsten wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,74 % am Markt für orthopädische Navigationssysteme, während der asiatisch-pazifische Raum mit einem CAGR von 9,24 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für orthopädische Navigationssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz minimal-invasiver orthopädischer Eingriffe | +2.80% | Global; frühe Gewinne in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende installierte Basis robotergestützter Chirurgieplattformen | +2.10% | Nordamerika als Kern; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Fortschritte bei der Echtzeit-Bildgebung und Sensorfusion für die intraoperative Führung | +1.90% | Global; Hochvolumenzentren | Kurzfristig (≤2 Jahre) |

| Wachsende Belastung durch Erkrankungen des Bewegungsapparates in alternden Bevölkerungen | +2.30% | Global; entwickelte Märkte | Langfristig (≥4 Jahre) |

| Handgehaltene und stiftlose kostengünstige Geräte für ASC-Umgebungen | +1.70% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| FDA-Programme für Real-World-Evidence zur Beschleunigung der Nutzung von Post-Market-Daten | +1.20% | USA-zentriert; globale Ausstrahlungseffekte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz minimal-invasiver orthopädischer Eingriffe

Chirurgen bevorzugen zunehmend kleinere Schnitte, die das Gewebetrauma minimieren, aber dennoch eine Implantatgenauigkeit im Submillimeterbereich erfordern. Die Navigation unterstützt dabei, indem sie Instrumente im dreidimensionalen Raum führt und eine Ausrichtungsgenauigkeit von 93 % innerhalb von ±2° bei der totalen Kniearthroplastik ermöglicht.[1]W. Hee, „Genauigkeit der computergestützten totalen Kniearthroplastik”, Hindawi, hindawi.comWirtschaftliche Vorteile entstehen, wenn kürzere stationäre Aufenthalte und eine schnellere Rehabilitation die Ausgaben der Kostenträger reduzieren. Fluoroskopie-integrierte Systeme reduzieren die Strahlenbelastung im Vergleich zu herkömmlichen Methoden um weitere 91,8 %.

Wachsende installierte Basis robotergestützter Chirurgieplattformen

Krankenhäuser, die bereits auf Robotik setzen, schichten Navigationssoftware auf vorhandene Arme, um umfassende Ökosysteme zu bilden. Strykers bevorstehende Mako-4-Veröffentlichung erweitert seinen Fußabdruck von Hüften und Knien auf Wirbelsäule und Schultern und integriert das Q-Guidance-Modul für eine nahtlose Bildgebungs-Roboter-Synchronisation. Peer-reviewed-Forschung zeigt, dass die robotergestützte Navigation die Lernkurve bei der Hüftarthroplastik für Chirurgen in der Frühphase ihrer Karriere abflacht und früher Genauigkeit auf Veteranenniveau erreicht.[3]N. Kayani et al., „Lernkurve der robotergestützten Hüftarthroplastik”, Bone & Joint Open, boneandjointopen.boneandjoint.org.uk

Fortschritte bei der Echtzeit-Bildgebung und Sensorfusion für die intraoperative Führung

Maschinelle Sichtkameras, optische Tracker und elektromagnetische Spulen führen nun Datenströme zusammen, um Live-Anatomiekarten zu erstellen. Bei pädiatrischen Skoliosekorrekturen reduzierte eine solche Fusion die Fluoroskopiezeit um 68 % und die Strahlung um 66 %. AR-Overlays platzieren holografische anatomische Landmarken direkt im Sichtfeld und reduzieren die kognitive Belastung, während KI-Algorithmen Bohrertrajektorien vorhersagen, die kortikale Durchbrüche verhindern, bevor sie auftreten.

Wachsende Belastung durch Erkrankungen des Bewegungsapparates in alternden Bevölkerungen

Die wachsende Belastung durch Erkrankungen des Bewegungsapparates wird voraussichtlich die Nachfrage nach orthopädischen Navigationssystemen steigern und das Segmentwachstum ankurbeln. Laut einer im Journal of Indian Rheumatology Association veröffentlichten Studie betrug die Gesamtprävalenz der primären Knieerkrankung in großen Städten Indiens 33,2 %, in kleinen Städten 19,3 %, in Kleinstädten 18,3 % und in Dörfern 29,2 %. Die Studie zeigte auch, dass die Prävalenz der symptomatischen primären Kniearthrose in städtischen Gebieten deutlich höher ist als in ländlichen Regionen Indiens. Ältere Knochen weisen häufig atypische Anatomien auf, was Präzision entscheidend macht, um eine frühzeitige Lockerung zu vermeiden. Die Navigation reduziert Revisionsraten und liefert qualitätsbereinigte Lebensjahresgewinne bei USD 45.554 pro QALY beim Kniegelenkersatz.[2]M. Kalra, „Strahlendosisreduktion beim Kniegelenkersatz”, AJR, ajronline.org

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verfahrenskosten von Navigationsplattformen | -2.40% | Global; akut in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Steile Lernkurve und Arbeitsablaufunterbrechung für chirurgische Teams | -1.80% | Global; variiert je nach Institution | Kurzfristig (≤2 Jahre) |

| Strenge multiregionale Zulassung und Rückrufrisiko für Geräte | -1.60% | USA und EU-Zonen | Mittelfristig (2–4 Jahre) |

| Wettbewerbsverdrängung durch vollständig integrierte orthopädische Roboter | -1.40% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verfahrenskosten von Navigationsplattformen

Systeme werden zu Preisen von USD 475.000 bis über USD 1 Million angeboten, während Verbrauchsmaterialien pro Eingriff USD 442–1.500 hinzufügen können. Erstattungslücken zwingen Einrichtungen häufig zur Eigenfinanzierung von Upgrades. Einige Belege zeigen, dass Neutralität erreicht wird, wenn die Navigation 17 Wirbelsäulenrevisionen pro Zentrum verhindert. Kostengünstigere handgehaltene Modelle erleichtern schrittweise die finanzielle Hürde für mittelgroße Krankenhäuser und ASCs.

Steile Lernkurve und Arbeitsablaufunterbrechung für chirurgische Teams

Chirurgen benötigen möglicherweise 20–30 Eingriffe, bevor sich die Operationszeiten normalisieren; frühe Eingriffe verlängern sich um 6–15 Minuten. Das OP-Personal muss Positionierung, Kabelmanagement und Steriltechnik anpassen, was Reibungsverluste erzeugt. Umfragen zeigen, dass 63,5 % der Wirbelsäulenchirurgen längere Zeiten als Nachteil nennen, doch KI-geführte Schnittstellen, die die Registrierung automatisieren, fördern eine schnellere Beherrschung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Optische Führerschaft, AR/MR-Dynamik

Optische Systeme kontrollierten 2025 42,02 % des Marktes für orthopädische Navigationssysteme, dank gut validierter Kameraarrays, die bei hochvolumigen Kniegelenkersatzoperationen Submillimetergenauigkeit liefern. Augmented- und Mixed-Reality-Lösungen verzeichnen nun mit 17,85 % CAGR das schnellste Wachstum des Segments, angetrieben durch Head-Mounted-Displays, die holografische Führungen im Sichtfeld des Chirurgen platzieren und Sichtlinienbeschränkungen herkömmlicher Festkameras beseitigen. Elektromagnetische Tracker gewinnen an Bedeutung für Wirbelsäuleneingriffe, bei denen metallische Instrumente optische Marker verdecken, während fluoroskopiebasierte Führung in Traumaräumen, die sofortige Bildgebung benötigen, ein Standardwerkzeug bleibt. MRT-spezifische Plattformen halten eine Nische für weichteilgesteuerte Tumorresektionen, die auf detailliertem Kontrast basieren.

Der Wettbewerb verschärft sich, da etablierte Anbieter Sensoren, GPUs und Cloud-Analysen in einzelne Pakete integrieren. Smith+Nephews TESSA Spatial Surgery System läuft in Echtzeit auf NVIDIA-Chips, um die VKB-Rekonstruktion ohne externe Kameras zu führen, was den Wandel hin zu kompakten Hybridgeräten veranschaulicht. Proprietäre KI-Module segmentieren nun automatisch Knochen auf intraoperativen Scans und optimieren Instrumentenpfade, wodurch manuelle Schritte reduziert werden. Da die optische Zuverlässigkeit bereits bewiesen ist, suchen Unternehmen Differenzierung durch kleinere Stellflächen, weniger Kabel und AR-Integration. Mit sinkenden Preispunkten wird der Markt für orthopädische Navigationssysteme wahrscheinlich eine Technologieüberschneidung erleben, anstatt einen Gewinner mit einer einzigen Modalität zu haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Knie-Dominanz, Schulter-Aufschwung

Knieeingriffe generierten 2025 einen Umsatzanteil von 47,35 %, da jahrzehntelange randomisierte Belege eine Achsenausrichtung innerhalb von ±2° bei über 90 % der navigierten Knie zeigen, was Kostenträger dazu veranlasst, die Führung bei komplexen Deformitäten zu erstatten. Wirbelsäulenoperationen gewinnen einen wachsenden Anteil, da falsch platzierte Pedikelschrauben neurologische Schäden riskieren, was die Akzeptanz auch in ressourcenärmeren Umgebungen fördert, die sich keine vollständige Robotik leisten können. Die Hüftarthroplastik profitiert ebenfalls von direkten anterioren Zugängen, die eine präzise Pfanneninklination und -version erfordern.

Schulter- und Oberextremitätenoperationen sind mit einem CAGR von 13,95 % auf dem schnellsten Wachstumspfad innerhalb der Branche für orthopädische Navigationssysteme, da Sportler und alternde Bevölkerungen bewegungserhaltende Implantate anstreben. Strykers Tornier-Portfolio koppelt nun 3D-Planung mit intraoperativen Trackern, die die Glenoidachse bestätigen, und fördert die Akzeptanz in Exzellenzzentren. Trauma- und Sportmedizingruppen bevorzugen handgehaltene Geräte, die einen schnellen Einsatz zu ungewöhnlichen Zeiten ermöglichen. Aufkommende Subspezialitäten wie die Fuß- und Sprunggelenkrekonstruktion werden die Nachfrage weiter diversifizieren, sobald die Einmalpreise mit den ambulanten Margen übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren, während ASCs beschleunigen

Krankenhäuser hielten 2025 72,05 % des Marktanteils für orthopädische Navigationssysteme, indem sie Kapitalbudgets und multidisziplinäre Fallvolumina nutzten, die Geräte schnell amortisieren. Akademische Zentren priorisieren Navigation für die Ausbildung von Assistenzärzten und als Live-Datengeneratoren, die Register speisen, die die Implantatlebensdauer benchmarken. Die Integration mit elektronischen Patientenakten ermöglicht es Krankenhäusern, Ergebnisse auszuwerten und gebündelte Zahlungsprämien von Versicherern auszuhandeln, die an vorhersehbaren Ergebnissen interessiert sind.

ASCs sind mit einem CAGR von 11,55 % der am schnellsten wachsende Bereich, begünstigt durch politische Veränderungen, die mehr Gelenkersatzoperationen außerhalb von Krankenhausmauern erstatten. Tragbare, stiftlose Geräte mit einem Gewicht unter 3 kg passen in enge Operationssäle und vermeiden lange Umrüstzeiten. Sg2 prognostiziert eine zweistellige Migration orthopädischer Fälle zu ASCs, und Navigation hilft diesen Zentren, die Qualitätsmetriken zu verteidigen, die für Kostenträgerverträge erforderlich sind. Spezialkliniken und globale Wohltätigkeitskrankenhäuser stellen kleinere Segmente dar, veranschaulichen jedoch, wie abgespeckte Führungsplattformen in unterschiedlichen wirtschaftlichen Kontexten gedeihen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 2025 auf 40,74 % des Umsatzes, was die frühe Akzeptanz, klare CPT-Codes, die Navigation bei komplexen Gelenken erstatten, und die Präsenz von Anbietern widerspiegelt, die 24/7-Außendienst bieten können. Die Migration von Hüft- und Kniegelenkersatzoperationen zu ASCs intensiviert die Nachfrage nach kompakten Plattformen, die Präzision auf Krankenhausniveau replizieren. Eine Kostensenkung von 26 % gegenüber ambulanten Krankenhausabteilungen wurde dokumentiert, wenn ASCs navigierte Protokolle für Gelenkeingriffe einsetzen. Kanada folgt diesem Weg mit provinziellen Förderprogrammen, die datenverifizierte Ergebnisse incentivieren, während Mexiko von grenzüberschreitendem Gerätehandel und privatem Krankenhauswachstum profitiert.

Europa bildet den nächstgrößten Block, wobei Deutschland, das Vereinigte Königreich und Frankreich strenge evidenzbasierte Leitlinien einführen, die Navigation bevorzugen, wenn die Ausrichtungsgenauigkeit die Langlebigkeit teurer Implantate vorhersagt. Unterschiedliche Erstattungsregelungen bedeuten, dass die Akzeptanz variiert: Gesetzliche Kostenträger in Deutschland erstatten Navigationsverbrauchsmaterialien, während südliche Märkte auf private Versicherer oder Selbstzahlermodelle angewiesen sind. Akademische Zentren wie die Charité in Berlin und die Oxford University Hospitals veröffentlichen robuste Register, die Technologie validieren und kontinentale Standards beeinflussen. Aufstrebende mittel- und osteuropäische Länder modernisieren nun orthopädische Abteilungen mit EU-Wiederaufbaufonds und sehen Navigation als Weg zur Eindämmung teurer Revisionen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,24 % bis 2031, da demografische Alterung auf steigende Einkommensniveaus trifft. Indiens Arthroplastik-Implantatsektor expandiert mit einem CAGR von nahezu 25 %, doch ein begrenztes Bewusstsein für Gelenkersatzoptionen begrenzt die unmittelbaren Volumina. Chinas Durchdringung bleibt gering, wobei nur 8,31 % der Hüftchirurgen Navigation oder Robotik einsetzen, aber staatliche 5-Jahres-Pläne, die auf fortschrittliche Gesundheitsversorgung abzielen, sollen die Nutzung steigern. Japan und Südkorea betreiben bereits ausgereifte Erstattungssysteme, während Australiens nationales Gelenkregister den Zusammenhang zwischen Navigation und geringerem Revisionsrisiko belegt und die Akzeptanz stärkt. Südostasiatische Märkte ziehen Medizintouristen an, die Hightech-Chirurgie suchen, und drängen Privatkrankenhäuser, in Navigation als Wettbewerbsdifferenziator zu investieren.

Wettbewerbslandschaft

Der Markt für orthopädische Navigationssysteme ist mäßig fragmentiert. Globale Gerätehersteller bündeln Navigation in breite Implantatportfolios, was ihnen Cross-Selling-Hebel und mehrjährige Serviceverträge verschafft. Stryker vereint seine Mako-Roboter mit der Q-Guidance-Kameraplattform und bietet eine einheitliche Schnittstelle für Hüft-, Knie-, Schulter- und Wirbelsäuleneingriffe. Zimmer Biomets Übernahme von OrthoGrid bringt KI-gestützte Fluoroskopieanalysen und rundet seine ROSA-Roboterlinie ab. Smith & Nephew tritt mit TESSA in die räumliche Chirurgie ein und unterstreicht damit den Wandel von passivem Tracking zu immersiver AR-Führung.

Spezialisten wie Brainlab, 7D Surgical und OrthAlign besetzen Nischen durch ultraschnelle Kameraregistrierung, Flash-Bildgebung oder reine Einmalgeschäftsmodelle, die Kapitalhürden beseitigen. Neue Marktteilnehmer nutzen von akademischen Labors lizenzierte Algorithmen des maschinellen Lernens, um trackerlose Navigation zu liefern, die ausschließlich auf intraoperativer Bildgebung basiert und sperrige Arrays umgeht. Partnerschaften florieren: Smith & Nephew kooperiert mit JointVue für Ultraschallplanung, während Zimmer Biomet den kabellosen Knieroboter von THINK Surgical für ASCs vertreibt. Anbieter schöpfen auch aus Datenpools, die von vernetzten Robotern erstellt werden, um vorausschauende Wartung aufzubauen und Erkenntnisse zur Implantatlebensdauer abzuleiten, was die Beziehungen nach dem Verkauf stärkt.

Wettbewerbsverdrängung entsteht, da vollständig integrierte Roboter den Umsatz mit eigenständiger Navigation bedrohen. Dennoch kaufen Krankenhäuser weiterhin Kamerasysteme, wenn Volumen oder Budget keine vollständige Robotik rechtfertigen, was die adressierbare Basis breit hält. Handgehaltene, stiftlose Produkte sprechen in kostensensiblen Regionen und bei Chirurgen an, die großen Konsolen gegenüber resistent sind. Im Prognosezeitraum wird die Differenzierung auf KI-gestützter Automatisierung, reduzierten Lernkurven und Interoperabilität mit Operationssaal-Integrationsplattformen basieren, anstatt auf reiner Tracking-Genauigkeit, die nun als selbstverständlich gilt.

Branchenführer für orthopädische Navigationssysteme

Stryker

Zimmer Biomet

Smith + Nephew

Medtronic

NuVasive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Smith & Nephew lancierte das TESSA Spatial Surgery System mit NVIDIA-GPU-Verarbeitung für die VKB-Rekonstruktion und führte Echtzeit-Navigation in Kombination mit AR-Overlays ein.

- März 2025: Stryker stellte Mako 4 vor, mit integriertem Q Guidance für Wirbelsäule und Schulter sowie der ersten robotergestützten Hüftrevisionsfähigkeit vor der kommerziellen Markteinführung Ende 2025.

- Februar 2025: Enovis stimmte der Übernahme von LimaCorporate für EUR 800 Millionen (USD 860 Millionen) zu und fügte 3D-gedruckte Trabecular-Titanium-Implantate zu seinem Rekonstruktionsportfolio hinzu.

- August 2024: Zimmer Biomet schloss den Kauf von OrthoGrid Systems ab und brachte fluoroskopiebasierte Hip-AI-Metriken in seine Navigationssuite.

- Juli 2024: Stryker erhielt die FDA-510(k)-Zulassung für Spine Guidance 5 mit Copilot, das intelligente Instrumente mit akustischem Feedback für verbesserte Präzision kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert orthopädische Navigationssysteme als integrierte Hardware-Software-Plattformen, die präoperative Bildgebungsdaten in eine Live-dreidimensionale Führung umwandeln und es Chirurgen ermöglichen, Implantate bei Knie-, Hüft-, Wirbelsäulen- und anderen Bewegungsapparatverfahren präzise auszurichten. Zu den abgedeckten Lösungen gehören optische, elektromagnetische, fluoroskopiebasierte und aufkommende Augmented-Reality-Tracker, die als Kapitalausstattung, Einmalverbrauchsmaterialien und gebündelte Serviceverträge verkauft werden.

Ausschluss aus dem Umfang: Veterinär- und rein diagnostische Bildgebungswerkzeuge sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Technologie

- Elektromagnetische Lokalisierer

- Optisches Tracking

- Fluoroskopiebasiert

- MRT-basiert

- Augmented- / Mixed-Reality-Systeme

- Andere aufkommende Technologien

- Nach Anwendung

- Kniechirurgie

- Wirbelsäulenchirurgie

- Hüftchirurgie

- Schulter und Oberextremitäten

- Trauma und Sportverletzungen

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren (ASCs)

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten orthopädische Chirurgen in Nordamerika, Europa und dem asiatisch-pazifischen Raum, Beschaffungsleiter bei Krankenhausgruppen, ASC-Finanzmanager und Produktmanager bei Geräteherstellern. Diese Gespräche validierten Preisspannen, Akzeptanzhürden, Erneuerungszyklen und regionale Verschiebungen, die Sekundärquellen allein nicht erfassen konnten.

Desk-Research

Wir begannen mit öffentlichen Datensätzen wie der OECD-Gesundheitsoperationsstatistik, dem WHO Global Health Observatory, den FDA-510(k)-Zulassungsdateien der Vereinigten Staaten und den Eurostat-Krankenhausentlassungsaufzeichnungen, die Eingriffszahlen und regulatorische Zeitpläne verankern. Zusätzliche Erkenntnisse kamen von orthopädischen Fachverbänden, Peer-reviewed-Fachzeitschriften wie The Journal of Arthroplasty, Unternehmens-10-K-Einreichungen und kostenpflichtigen Informationen von D&B Hoovers, die Unternehmenserlösaufteilungen klären. Diese Liste ist illustrativ; zahlreiche weitere offene und Abonnementquellen wurden für die Faktenprüfung und den Kontextaufbau herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Verfahrensrekonstruktionsmodell wandelt jährliche Knie-, Hüft- und Wirbelsäulenoperationsvolumina in potenzielle Navigationsplatzierungen um, die dann mit selektiven Bottom-up-Rollups von Installationsbasis-Daten und Durchschnittsverkaufspreisüberprüfungen getestet werden. Zu den Schlüsselvariablen gehören elektive Kniegelenkersatzvolumina, ASC-Anteil an orthopädischen Fällen, Investitionsbudgets, optische versus elektromagnetische Systemmischung und durchschnittliche Gerätelebensdauer. Multivariate Regression auf diese Treiber, gemäßigt durch chirurgeninformierte Szenarioanalyse, ergibt die Prognose für 2025–2030. Lücken in Bottom-up-Zählungen, insbesondere in aufstrebenden Märkten, werden durch kalibrierte Durchdringungsraten aus Primärinterviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomalie-Screening, Peer-Review durch leitende Analysten und eine abschließende Aktualisierung vor der Veröffentlichung. Wir aktualisieren das Modell jährlich und früher, wenn wesentliche Ereignisse, größere Rückrufe, Erstattungsänderungen oder wegweisende Zulassungen die Marktgrundlagen verschieben.

Warum Mordors Ausgangsbasis für orthopädische Navigationssysteme das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig ab, weil Unternehmen unterschiedliche Produktmischungen, Preisannahmen und Aktualisierungsrhythmen wählen. Indem wir Volumina an geprüfte Eingriffstatistiken koppeln und jeden Durchschnittsverkaufspreis mit klinischen Praktikern vor Ort überprüfen, liefert unser Team eine Zahl, die Käufer auf erkennbare Hebel zurückverfolgen können.

Wichtige Lückenursachen hinter anderen Zahlen umfassen engere Umfänge, die Hardware-Serviceerlöse ausschließen, aggressive oder konservative Akzeptanzraten für robotikfähige Systeme und weniger häufige Modellaktualisierungen, die die jüngste ASC-Expansion übersehen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 3,14 Mrd. (2025) | ||

| USD 3,26 Mrd. (2025) | Globale Unternehmensberatung A | Zählt Navigationserlöse nur von börsennotierten Herstellern, mit begrenzter Operationsvolumentriangulation |

| USD 0,35 Mrd. (2024) | Fachzeitschrift B | Behandelt Navigation rein als Software-Add-ons und schließt Kapitalgeräte und langfristige Serviceverträge aus |

Diese Vergleiche unterstreichen, wie unsere disziplinierte Variablenauswahl und der jährliche Aktualisierungsrhythmus den Kunden eine ausgewogene, transparente Ausgangsbasis liefern, auf die sie sich für die strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für orthopädische Navigationssysteme?

Die Marktgröße für orthopädische Navigationssysteme beträgt USD 3,55 Milliarden im Jahr 2026 und soll während des Prognosezeitraums (2026–2031) mit einem CAGR von 13,06 % wachsen.

Wer sind die wichtigsten Akteure im Markt für orthopädische Navigationssysteme?

Stryker, Zimmer Biomet, Smith + Nephew, Medtronic und NuVasive sind die wichtigsten Unternehmen, die im Markt für orthopädische Navigationssysteme tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für orthopädische Navigationssysteme?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) mit dem höchsten CAGR von 9,24 % wachsen.

Welche Region hat den größten Anteil am Markt für orthopädische Navigationssysteme?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für orthopädische Navigationssysteme mit 40,74 %.

Welche Jahre deckt dieser Markt für orthopädische Navigationssysteme ab?

Der Bericht deckt die historische Marktgröße des Marktes für orthopädische Navigationssysteme für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für orthopädische Navigationssysteme für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: