Marktgröße und Marktanteil für Additive zur Rheologiemodifikation von Beschichtungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

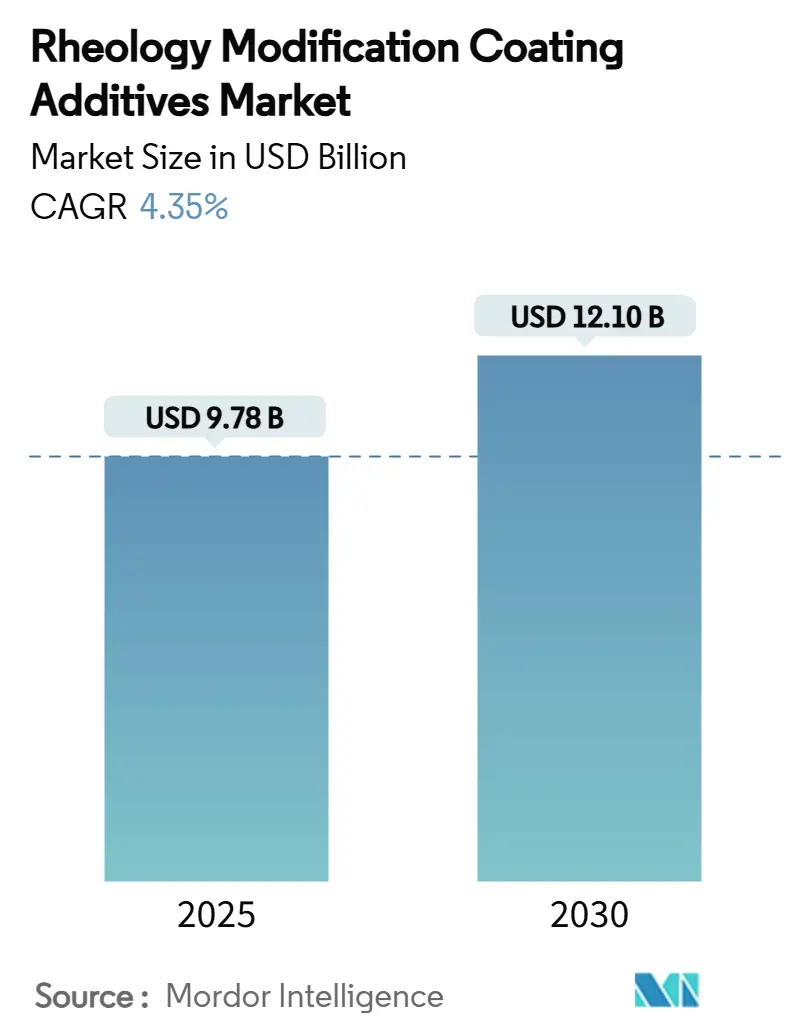

| Marktgröße (2025) | 9.78 Milliarden US-Dollar |

| Marktgröße (2030) | 12.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Additive zur Rheologiemodifikation von Beschichtungen von Mordor Intelligence

Die Marktgröße für Additive zur Rheologiemodifikation von Beschichtungen wird im Jahr 2025 auf 9,78 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,10 Milliarden USD erreichen, bei einer CAGR von 4,35 % während des Prognosezeitraums (2025–2030). Der zunehmende Einsatz wasserbasierter, lösemittelbasierter und UV-härtbarer Beschichtungen in den Wertschöpfungsketten der Bau-, Automobil- und Schifffahrtsbranche bildet die Grundlage dieses stetigen Wachstums. Ein stärkerer Fokus auf die Einhaltung niedriger VOC-Grenzwerte (flüchtige organische Verbindungen), die rasche industrielle Automatisierung sowie Offshore-Windprojekte stützen die Nachfrage nach Additiven, die präzise Viskositätsprofile liefern. Lieferanten, die in der Lage sind, Lagerstabilität bei niedrigen Scherkräften mit Sprühanwendungseigenschaften bei hohen Scherkräften in Einklang zu bringen, erweitern ihre Premiumproduktlinien, während biobasierte Chemikalien und digitale Formulierungswerkzeuge neue Umsatzpotenziale erschließen. Anhaltende Schwankungen bei den Rohstoffpreisen und Vorschriften zu Mikroplastik stellen Gegenwind dar, treiben jedoch gleichzeitig die beschleunigte Innovation bei nachhaltigen Verdicker-Plattformen voran.

Wichtigste Erkenntnisse des Berichts

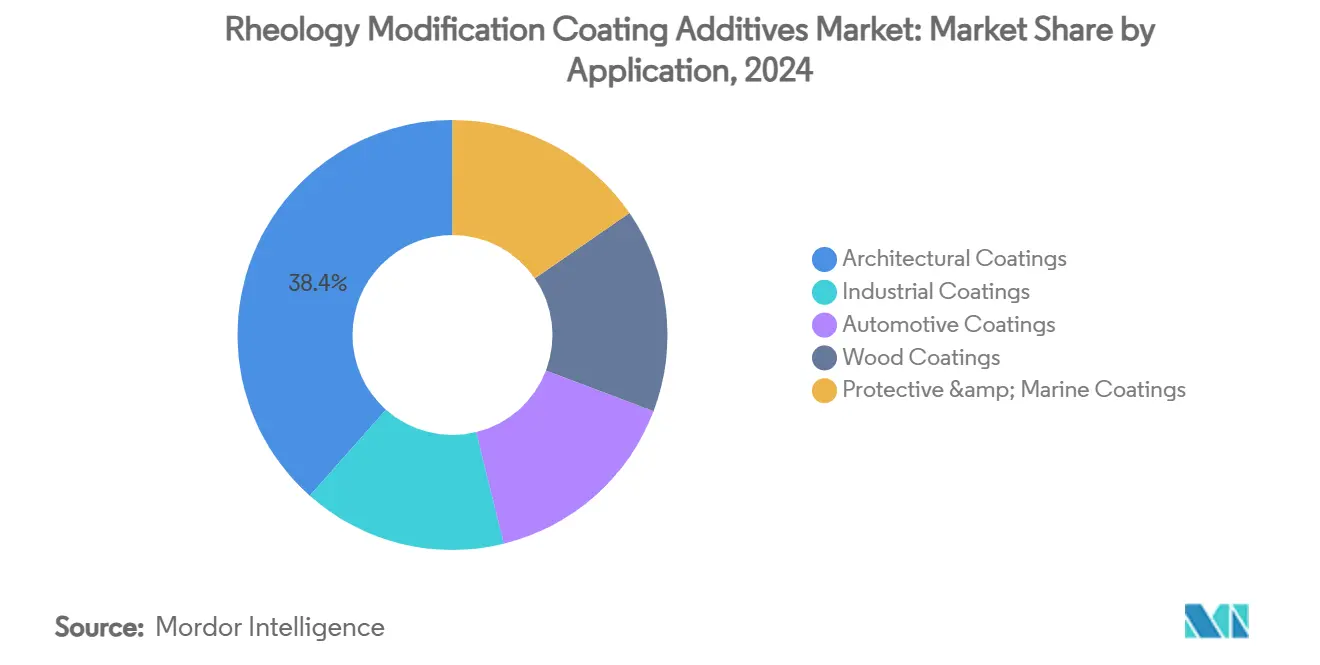

- Nach Anwendung führten architektonische Beschichtungen im Jahr 2024 mit einem Umsatzanteil von 38,45 %, während Schutz- und Schiffsbeschichtungen bis 2030 voraussichtlich mit einer CAGR von 5,45 % wachsen werden.

- Nach Typ entfielen im Jahr 2024 42,66 % des Marktanteils für Additive zur Rheologiemodifikation von Beschichtungen auf polymere Verdicker, während natürliche und biobasierte Verdicker im Zeitraum 2025–2030 voraussichtlich die höchste CAGR von 5,35 % verzeichnen werden.

- Nach Endverbrauchsbranche entfielen im Jahr 2024 41,56 % der Marktgröße für Additive zur Rheologiemodifikation von Beschichtungen auf das Bauwesen, und der Bereich Möbel & Holzpflege soll bis 2030 mit einer CAGR von 4,89 % wachsen.

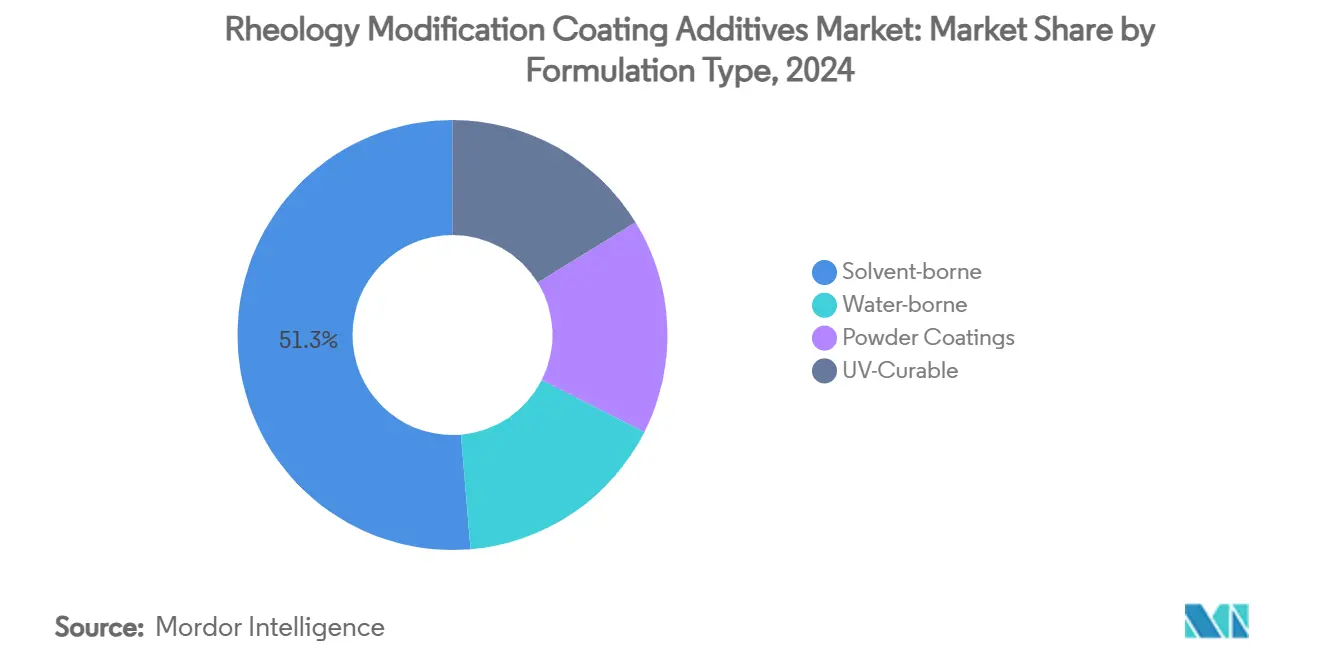

- Nach Formulierungstyp hielten lösemittelbasierte Systeme im Jahr 2024 einen Anteil von 51,34 % an der Marktgröße für Additive zur Rheologiemodifikation von Beschichtungen, doch UV-härtbare Systeme sollen zwischen 2025 und 2030 mit einer CAGR von 5,34 % wachsen.

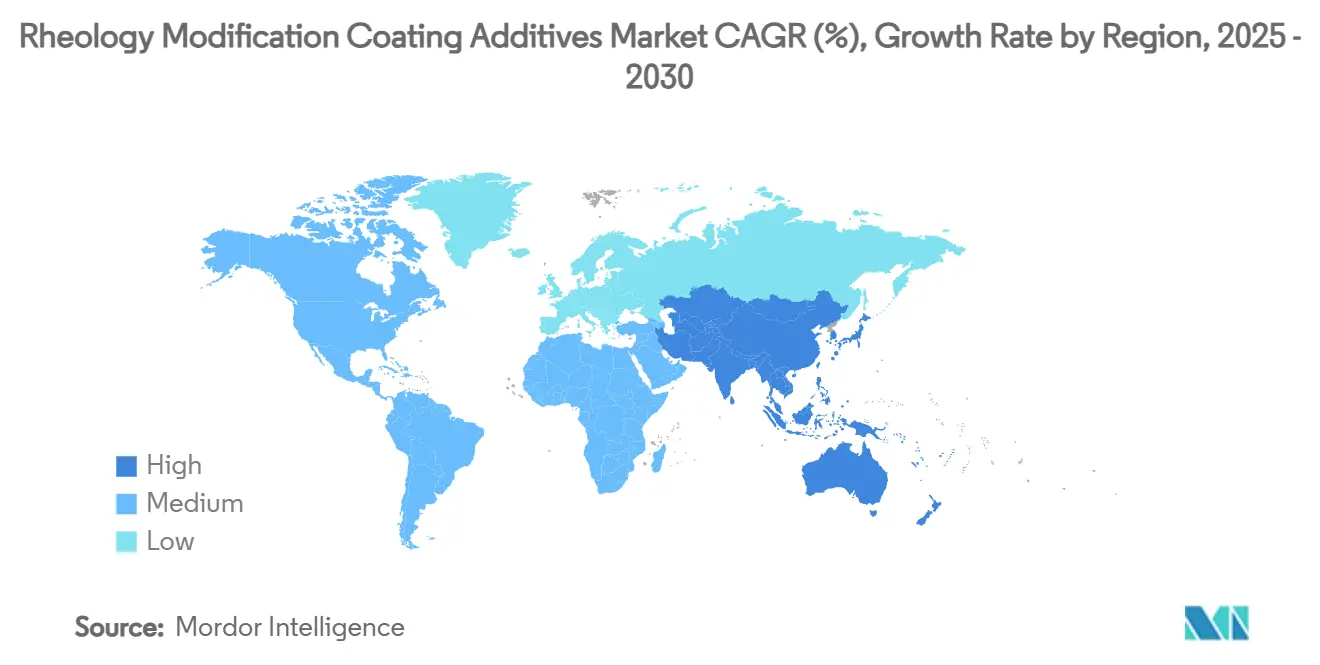

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2024 der größte Umsatzanteil von 35,77 %, und er soll auch mit der schnellsten CAGR von 5,35 % im Zeitraum 2025–2030 wachsen.

Globale Markttrends und Erkenntnisse für Additive zur Rheologiemodifikation von Beschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu wasserbasierten Systemen mit niedrigem VOC-Gehalt | +1.2% | Nordamerika und EU am stärksten | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und Infrastrukturausgaben im Asien-Pazifik-Raum | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage der Automobil-OEM nach Texturkonsistenz bei hochwertigen Oberflächen | +0.5% | Globale Automobilzentren | Mittelfristig (2–4 Jahre) |

| Strenge Emissionsnormen, die Hochfeststoffbeschichtungen vorantreiben | +0.6% | Nordamerika, EU, expandierender Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Formulierungsplattformen für hyper-individuelle Rheologie | +0.4% | Frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu wasserbasierten Systemen mit niedrigem VOC-Gehalt

Zunehmend strenge VOC-Obergrenzen zwingen Formulierer dazu, traditionelle lösemittelbasierte Architekturen zugunsten wasserbasierter Beschichtungen aufzugeben, die auf Assoziativverdicker wie HEUR (hydrophob modifiziertes ethoxyliertes Urethan) und HASE (hydrophob modifizierte alkalianschwellbare Emulsion) für einen gleichwertigen Filmaufbau angewiesen sind. Die chemische Herausforderung besteht darin, Fließen und Verlaufen bei hohen Scherkräften zu erhalten und gleichzeitig Ablaufen bei niedrigen Scherkräften zu verhindern – ein Gleichgewicht, das Premiumpreise rechtfertigt. BASF hat biobasierte Ethylacrylat-Qualitäten eingeführt, die diese doppelten Anforderungen erfüllen, und stärkt damit den Wettbewerbsvorteil von Lieferanten mit multifunktionalen Additivportfolios[1]BASF Pressestelle, "BASF führt biobasierte Ethylacrylat-Qualitäten ein," BASF, basf.com.

Rasche Urbanisierung und Infrastrukturausgaben im Asien-Pazifik-Raum

Smart-City-Projekte in China, Indien und wichtigen ASEAN-Mitgliedsstaaten beschleunigen die Nachfrage nach witterungsbeständigen architektonischen Oberflächen, die jeweils optimierte rheologische Pakete benötigen, um eine gleichmäßige Filmdicke unter tropischer Luftfeuchtigkeit und Monsunzyklen zu gewährleisten. Umfangreiche öffentliche Investitionen in Schienen-, Hafen- und Infrastruktur für erneuerbare Energien versprechen eine mehrjährige Planungssicherheit für Additivvolumina, da lokale Hersteller auf wasserbasierte Systeme umsteigen.

Nachfrage der Automobil-OEM nach Texturkonsistenz bei hochwertigen Oberflächen

Fahrzeughersteller verschärfen die Erscheinungsbildtoleranzen bei zunehmend komplexen Karosseriegeometrien. Neue Elektromodelle der nächsten Generation unterliegen breiteren Thermozyklen, was die Anforderungen an Rheologiemodifikatoren erhöht, die Kantenbeschichtung an scharfen Kanten aufrechterhalten und Orangenhautdefekte beim Roboterspritzen vermeiden müssen. Lieferanten, die anwendungsspezifische Verdickerpakete liefern, die metallische Pigmente stabilisieren und die Viskoelastizität abstimmen, erzielen Spezifikationserfolge bei erstklassigen Lackierbetrieben.

Strenge Emissionsnormen, die Hochfeststoffbeschichtungen vorantreiben

Gesetzgebung, die VOC-Gramm pro Liter begrenzt, beschleunigt den industriellen Wechsel zu Hochfeststoffformulierungen. Reduzierter Lösemittelgehalt verringert die Fließdistanz und treibt die Nachfrage nach Additiven an, die eine verarbeitbare Viskosität aufrechterhalten, ohne die Ablaufbeständigkeit zu beeinträchtigen. Leistungskritische Tankauskleidungen und Beschichtungen für schwere Maschinen stützen sich auf neuartige assoziative Polymernetzwerke, um diese strengeren Grenzwerte zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise wichtiger Rohstoffe | -0.7% | Global, importabhängige Regionen besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften zu Mikroplastik, die synthetische Assoziativverdicker einschränken | -0.5% | EU, Nordamerika expandierend | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch multifunktionale Nano-Additive, die den Bedarf an separaten Rheologiemodifikatoren reduzieren | -0.3% | Global, Hochtechnologie-Nischen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise wichtiger Rohstoffe

Instabilität der Rohstoffpreise, insbesondere für Titandioxid und Spezialitätenmonomere, die bei der Herstellung von Rheologiemodifikatoren verwendet werden, hemmt das Marktwachstum, da Hersteller Schwierigkeiten haben, konsistente Preise und Gewinnmargen aufrechtzuerhalten. Die Marktdynamik bei Titandioxid zeigt nach jüngster Volatilität Anzeichen einer Stabilisierung, doch steigende Kosten für Schwefelsäure und Produktionskürzungen in China schaffen weiterhin Versorgungsunsicherheit. Die Situation wird durch Handelsspannungen und Zollmaßnahmen verschärft, die etablierte Lieferketten für kritische Beschichtungsrohstoffe stören und Hersteller zwingen, alternative Beschaffungsstrategien zu suchen, die die Kosten erhöhen können. Spezialchemielieferanten stehen vor besonderen Herausforderungen, da sie Rohstoffkostenschwankungen mit den Anforderungen der Kunden nach stabilen Preisen in Einklang bringen müssen und kurzfristige Volatilität oft absorbieren, um langfristige Beziehungen aufrechtzuerhalten.

Umweltvorschriften zu Mikroplastik, die synthetische Assoziativverdicker einschränken

Die EU-Verordnung 2023/2055 zur Einschränkung synthetischer Polymermikropartikel erzwingt grundlegende Änderungen in der Chemie der Rheologiemodifikatoren, da traditionelle Assoziativverdicker mit potenziellen Marktbeschränkungen konfrontiert sind. Die breite Definition synthetischer Polymermikropartikel in der Verordnung schafft Unsicherheit rund um weit verbreitete HASE- (hydrophob modifizierte alkalianschwellbare Emulsionen) und ASE-Verdicker (alkalianschwellbare Emulsionen), was Lieferanten dazu veranlasst, alternative Chemikalien zu entwickeln oder eine dauerhafte Modifikation eingeschränkter Materialien nachzuweisen, Europäische Kommission. Die regulatorischen Auswirkungen gehen über Europa hinaus, da andere Regionen ähnliche Einschränkungen erwägen, was globale Marktunsicherheit für Lieferanten synthetischer Verdicker schafft. Dieser regulatorische Druck beschleunigt die Entwicklung biobasierter Alternativen, aber diese Systeme erfordern oft eine Neuformulierung, um gleichwertige Leistung zu erzielen, was kurzfristige Marktunterbrechungen verursacht, während sich langfristige Chancen für nachhaltige Lösungen ergeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung – Schutz- und Schiffsbeschichtungen gewinnen an Premiumdynamik

Schutz- und Schiffsbeschichtungen verzeichneten im Zeitraum 2025–2030 die höchste CAGR von 5,45 %, weit über dem Gesamtmarkt für Additive zur Rheologiemodifikation von Beschichtungen, da Offshore-Wind-Monopfähle und Umrüstungen von schwimmenden Produktions-, Lager- und Entladeschiffen (FPSO) ablauffreie Hochbauschichten in exponierten salzhaltigen Umgebungen erfordern. Ein gleichmäßiger Filmaufbau bei 250 µm Trockenfilmdicke erfordert maßgeschneiderte Verdickersysteme, die schwere Zink- und Aluminiumpigmente stabilisieren. Architektonische Beschichtungen, die im Jahr 2024 noch einen Anteil von 38,45 % halten, stützen sich auf wasserbasierte Acrylbinder, bei denen HEUR-Pakete die offene Zeit und die Rollerspritzleistung sichern. Industrielle Instandhaltungsprogramme und Automobil-Nachlackierlinien tragen durch verbesserte Robotik, die engere Viskositätsfenster erfordert, zur inkrementellen Nachfrage bei.

Die Bereitschaft des Schifffahrtssektors, in Premiumadditive zu investieren, beruht auf den millionenschweren Kosten korrosionsbedingter Ausfallzeiten. Lieferanten, die Hochfeststoff-, Niedrig-VOC-Rheologiepakete anbieten, gewinnen Spezifikationen für Flüssigerdgas-Träger und Kreuzfahrtschiffe. Gleichzeitig profitieren Holzbeschichtungen von der Legalisierung von Plantagenholz und dem Verbraucherwunsch nach natürlicher Holzmaserungsästhetik, was den Bedarf an scherstabilen Bioverdickernstimuliertdie UV im Freien standhalten und gleichzeitig die Faseraufrauhung begrenzen.

Nach Typ – Biobasierte Alternativen gewinnen an Fahrt

Polymere Verdicker hielten im Jahr 2024 einen Anteil von 42,66 %, getrieben durch ihre Kompatibilität mit wasserbasierten Systemen und die Fähigkeit, zusätzliche tensidähnliche Funktionalität einzubetten, die den Fluss ausgleicht und die Farbannahme verbessert. Natürliche und biobasierte Qualitäten sollen jedoch mit einer CAGR von 5,35 % wachsen – der schnellsten innerhalb des Marktes für Additive zur Rheologiemodifikation von Beschichtungen –, da Cellulose-Nanofibrillen und modifizierte Guarderivate synthetische Leistung annähern. Anorganische Tone bedienen weiterhin säurestabile oder Hochtemperaturumgebungen und bieten Thixotropie, die das Absetzen in Epoxidgrundierungen verhindert.

Lieferanten skalieren enzymatische Funktionalisierungsprozesse, die hydrophob modifizierte Seitenketten auf erneuerbare Grundgerüste aufpfropfen und sowohl Biologisch abbaubarkeits- als auch Leistungskriterien erfüllen. Evonik's Schwenk zu Spezialadditivlinien unterstreicht die Verbreitung biobasierter Lösungen, die Scherviskositätsprofile erreichen, die einst ausschließlich synthetischen ASE-Netzwerken (alkalianschwellbare Emulsionen) vorbehalten waren.

Nach Endverbrauchsbranche – Bauwesen dominiert, Möbelbranche wächst stark

Das Bauwesen beanspruchte im Jahr 2024 41,56 % des Wertes, da globale Megaprojekte und Nachrüstungsdämmungsprogramme enorme Mengen an architektonischen Farben antrieben, die alle auf Assoziativverdicker für den Viskositätsaufbau angewiesen sind. Möbel- und Holzpflegeanwendungen sollen dank des raschen Wachstums bei Flachpack-Exporten und der Nachfrage nach VOC-freien Innenraumoberflächen eine CAGR von 4,89 % verzeichnen. Automobil-OEM-Betriebe erhalten eine stetige Nachfrage aufgrund erhöhter Oberflächenqualitätsstandards bei Luxus-Elektrofahrzeug-Einführungen, während Schienen- und Luftfahrt Nischen bleiben, aber spezifikationsintensiv sind und hochreine, ionenarm Verdicker für ein einwandfreies Erscheinungsbild bevorzugen.

Die Abhängigkeit des Bausektors von sprühaufgetragenen elastomeren Beschichtungen für Kühldachsysteme führt zu extremen Schergradientenextremen und stärkt den Wertbeitrag von Mehrfachmodus-Rheologiepaketen, die Ablaufen widerstehen und gleichzeitig die Abdeckung maximieren. Die Expansion des Möbelmarktes beruht auf Hochfeststoff-UV-härtbaren Lacken, die photostabile Verdicker erfordern, die bei längerer Sonneneinstrahlung keine Vergilbung verursachen.

Nach Formulierungstyp – UV-härtbare Systeme beschleunigen sich

Lösemittelbasierte Beschichtungen hielten im Jahr 2024 noch einen Anteil von 51,34 % aufgrund ihrer unübertroffenen Robustheit bei Hochleistungsanwendungen, doch UV-härtbare Technologien sollen bis 2030 eine CAGR von 5,34 % verzeichnen, da Hersteller kürzere Aushärtezyklen und Energieeinsparungen priorisieren. Diese Systeme stützen sich auf Rheologiemodifikatoren, die einer vorzeitigen UV-Vernetzung widerstehen und gleichzeitig Lagerstabilität im Behälter liefern. Wasserbasierte Plattformen ersetzen weiterhin Lösemittellinien in Dekorfarben, angetrieben durch Umweltzeichen-Zertifizierungen und kommunale Beschaffungsrichtlinien. Pulverbeschichtungen erfordern, obwohl sie volumenmäßig kleiner sind, spezialisierte Rheologiehilfsmittel in der Schmelzphase, die eine Kantenbeschichtung gewährleisten und Orangenhaut beim Einbrennen verhindern.

Formulierer wählen zunehmend Hybridsysteme, die UV- und Hochfeststoffchemikalien kombinieren und Additive mit doppelter Aushärtebeständigkeit erfordern. Dieser Trend erhöht die Nachfrage nach monomerfreien Assoziativpolymeren, die die photoinitiierte Polymerisation nicht beeinträchtigen und dennoch eine Lagerviskosität bei niedrigen Scherkräften bieten.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2024 auf 35,77 % der globalen Nachfrage und soll mit einer CAGR von 5,35 % wachsen – der schnellsten unter den Regionen –, unterstützt durch Megacity-Wohnungsbauprogramme und Hafeninfrastruktur, die Schutz- und architektonische Beschichtungen in großen Mengen verbrauchen. Regionale Regulierungsbehörden verschärfen VOC-Ziele und beschleunigen die Substitution hin zu wasserbasierten Acrylaten und stärken die Additivnachfrage. Lokale Formulierer arbeiten mit multinationalen Lieferanten zusammen, um klimaspezifische Rheologiepakete gemeinsam zu entwickeln, wie Evonik's Erweiterung der Spezialaminanlage in Nanjing zeigt, die regionale Selbstversorgung sicherstellt[2]Evonik Investor Relations, "Erweiterung der Spezialaminanlage Nanjing," Evonik, corporate.evonik.com.

Nordamerika bleibt eine technologiereiche und regulierungsintensive Arena, in der die Einhaltung von Niedrig-VOC- und Hochfeststoffanforderungen die Präferenz für multifunktionale Additivpakete antreibt. Inländische Hersteller wie Lubrizol investierten im Jahr 2025 20 Millionen USD in Acrylat-Emulsionskapazität in North Carolina, um Lieferkettenunterbrechungen abzufedern und kurze Lieferzeiten für regionale Lackhersteller aufrechtzuerhalten. Bundesinfrastrukturkonjunkturpakete stützen eine stetige Basisnachfrage nach Brücken-, Autobahn- und Industrieinstandhaltungsbeschichtungen.

Europa beeinflusst weiterhin die globale Chemie durch seine Nachhaltigkeitsgesetzgebung. Die EU-Verordnung 2023/2055 gestaltet Formulierungsentscheidungen um, lenkt Forschung und Entwicklung in Richtung biologisch abbaubarer Rheologiesysteme und fördert grenzüberschreitende Zusammenarbeit bei zirkulären Rohstoffen. Obwohl das Bauwachstum moderat ist, halten Sanierungsprojekte und Denkmalpflege die Volumina stabil, während die Qualitätsanforderungen steigen. Südamerika sowie Naher Osten und Afrika, obwohl kleiner, zeigen eine beschleunigte Einführung von UV-härtbaren Holz- und Metallbeschichtungen, da regionale Möbel- und Haushaltsgerätegruppen an Exportdynamik gewinnen.

Wettbewerbslandschaft

Der Markt für Additive zur Rheologiemodifikation von Beschichtungen ist mäßig konsolidiert. Führende multinationale Unternehmen wie BASF, Dow und Arkema nutzen integrierte Produktion und globale Technologiezentren, um Kernpositionen zu halten, während mittelgroße Spezialisten auf Nischenleistungsansprüche setzen. Digitale Kundenschnittstellen, beispielhaft dargestellt durch Dow's Paint Vision, verkürzen die Zeitspanne vom Labor bis zur Linie und vertiefen die Kundenbindung durch prädiktive Formulierungsunterstützung. Kleinere Innovatoren nutzen Risikokapital, um Nanozellulosen- und Silicaaerogel-Rheologiesysteme zu kommerzialisieren und Automobil- und Luft- und Raumfahrtformulierer anzusprechen, die Leichtbau und Multifunktionalität schätzen. Rohstoffvolatilität veranlasst größere Akteure zur Vorwärtsintegration in Biomasse-Lieferketten, um die langfristige Sicherheit biobasierter Inputs zu gewährleisten und gleichzeitig Nachhaltigkeitsprämien zu erzielen.

Marktführer für Additive zur Rheologiemodifikation von Beschichtungen

BASF

Dow

Arkema

ALTANA

Ashland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Auf der European Coatings Show in Nürnberg, Deutschland, stellte Nouryon Bermocoll EHM MAX vor. Dieses hydrophob modifizierte Celluloseether ist ein Rheologiemodifikator für den Einsatz in Innen- und Außenarchitekturfarben.

- März 2024: Elementis PLC stellte seine neuesten Produkte vor, RHEOLATE 125 P und RHEOLATE 185 P. Dies sind rheologische Additive, die darauf abzielen, Beschichtungsanwendungen zu verbessern und eine verbesserte Viskositätskontrolle, nahtlose Anwendung und verbesserte Wasserretention zu gewährleisten.

Berichtsumfang des globalen Marktes für Additive zur Rheologiemodifikation von Beschichtungen

| Architektonische Beschichtungen |

| Industriebeschichtungen |

| Automobillackierungen |

| Holzbeschichtungen |

| Schutz- und Schiffsbeschichtungen |

| Polymere Verdicker (HEUR, HASE, ASE) |

| Anorganische Verdicker (Tone, Silica) |

| Synthetische Cellulosederivate |

| Natürliche/biobasierte Verdicker |

| Bauwesen |

| Automobil und Transport |

| Möbel und Holzpflege |

| Sonstige Endverbraucher (Verpackungs- und Druckfarben) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| UV-härtbar |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Architektonische Beschichtungen | |

| Industriebeschichtungen | ||

| Automobillackierungen | ||

| Holzbeschichtungen | ||

| Schutz- und Schiffsbeschichtungen | ||

| Nach Typ | Polymere Verdicker (HEUR, HASE, ASE) | |

| Anorganische Verdicker (Tone, Silica) | ||

| Synthetische Cellulosederivate | ||

| Natürliche/biobasierte Verdicker | ||

| Nach Endverbrauchsbranche | Bauwesen | |

| Automobil und Transport | ||

| Möbel und Holzpflege | ||

| Sonstige Endverbraucher (Verpackungs- und Druckfarben) | ||

| Nach Formulierungstyp | Wasserbasiert | |

| Lösemittelbasiert | ||

| Pulverbeschichtungen | ||

| UV-härtbar | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert der Additive zur Rheologiemodifikation von Beschichtungen?

Der Markt für Additive zur Rheologiemodifikation von Beschichtungen wird im Jahr 2025 auf 9,78 Milliarden USD geschätzt.

Wie schnell wächst die Nachfrage nach Additiven für Schiffsbeschichtungen?

Schutz- und Schiffsanwendungen sollen von 2025 bis 2030 mit einer CAGR von 5,45 % wachsen.

Welcher Additivtyp gewinnt aus Nachhaltigkeitsgründen an Bedeutung?

Natürliche und biobasierte Verdicker sollen im Prognosezeitraum die höchste CAGR von 5,35 % verzeichnen.

Warum sind UV-härtbare Beschichtungen für Hersteller wichtig?

Sie verkürzen Produktionszyklen und senken den Energieverbrauch, was eine CAGR von 5,34 % bei der Additivnachfrage antreibt.

Welche wichtige Verordnung prägt die Additivchemie in Europa?

Die EU-Verordnung 2023/2055 schränkt synthetische Polymermikropartikel ein und fördert die Entwicklung biobasierter Verdicker.

Seite zuletzt aktualisiert am: