Marktgröße und Marktanteil für Antirutschmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

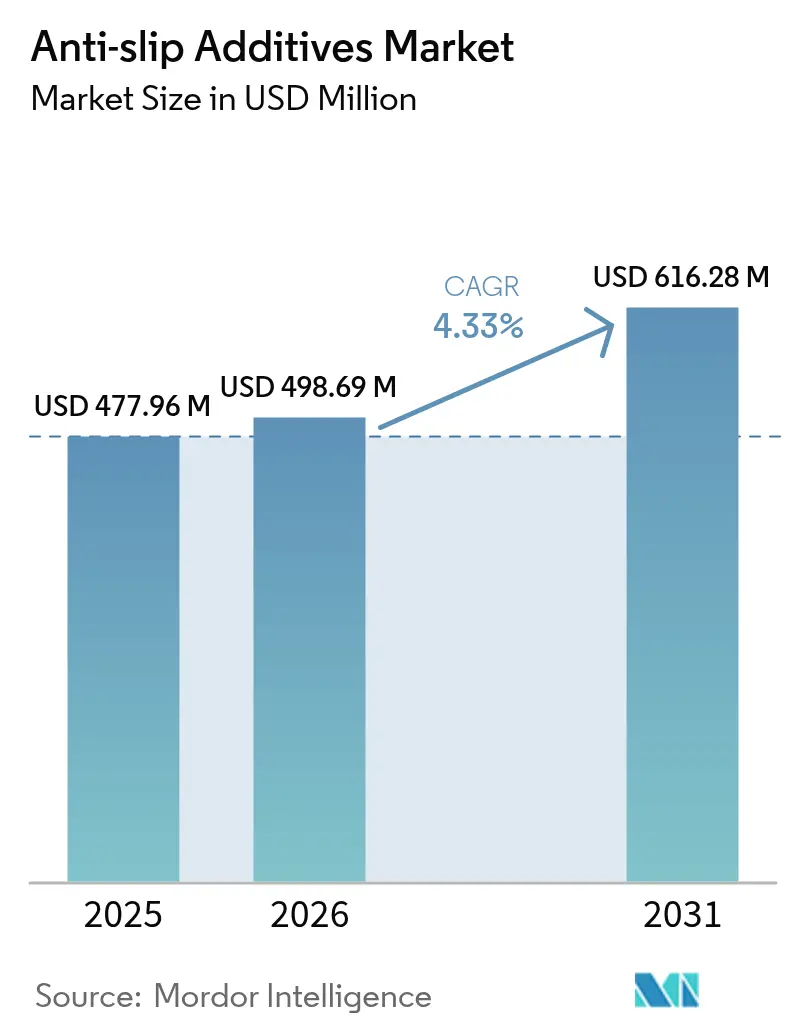

| Marktgröße (2026) | 498.69 Millionen US-Dollar |

| Marktgröße (2031) | 616.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antirutschmittel von Mordor Intelligence

Die Marktgröße für Antirutschmittel wurde im Jahr 2025 auf 477,96 Millionen USD geschätzt und soll von 498,69 Millionen USD im Jahr 2026 auf 616,28 Millionen USD bis 2031 wachsen, bei einem CAGR von 4,33 % während des Prognosezeitraums (2026–2031). Der Wachstumsausblick spiegelt eine stetige Akzeptanz in den Bereichen Fertigung, Bauwesen und Schifffahrt wider, da Arbeitgeber die Sicherheitsvorschriften verschärfen und Regierungen die Bodenbelagsstandards stärken. Erhöhte Infrastrukturausgaben in Schwellenländern, laufende Nachrüstungen in reifen Regionen sowie die Einführung fortschrittlicher emissionsarmer Chemikalien sichern die Nachfrage insgesamt. Parallel dazu erweitert die Produktinnovation rund um Nanopartikeldispersionen und biobasierte Alternativen die Anwendungsbreite und unterstützt gleichzeitig die Einhaltung sich weiterentwickelnder Emissionsgrenzwerte. Die Wettbewerbsintensität bleibt moderat, da führende Anbieter von umfangreichen Portfolios, globalem Vertrieb und nachhaltigen Forschungs- und Entwicklungspipelines profitieren, während kleinere regionale Akteure um preissensible Aufträge konkurrieren.

Wichtigste Erkenntnisse des Berichts

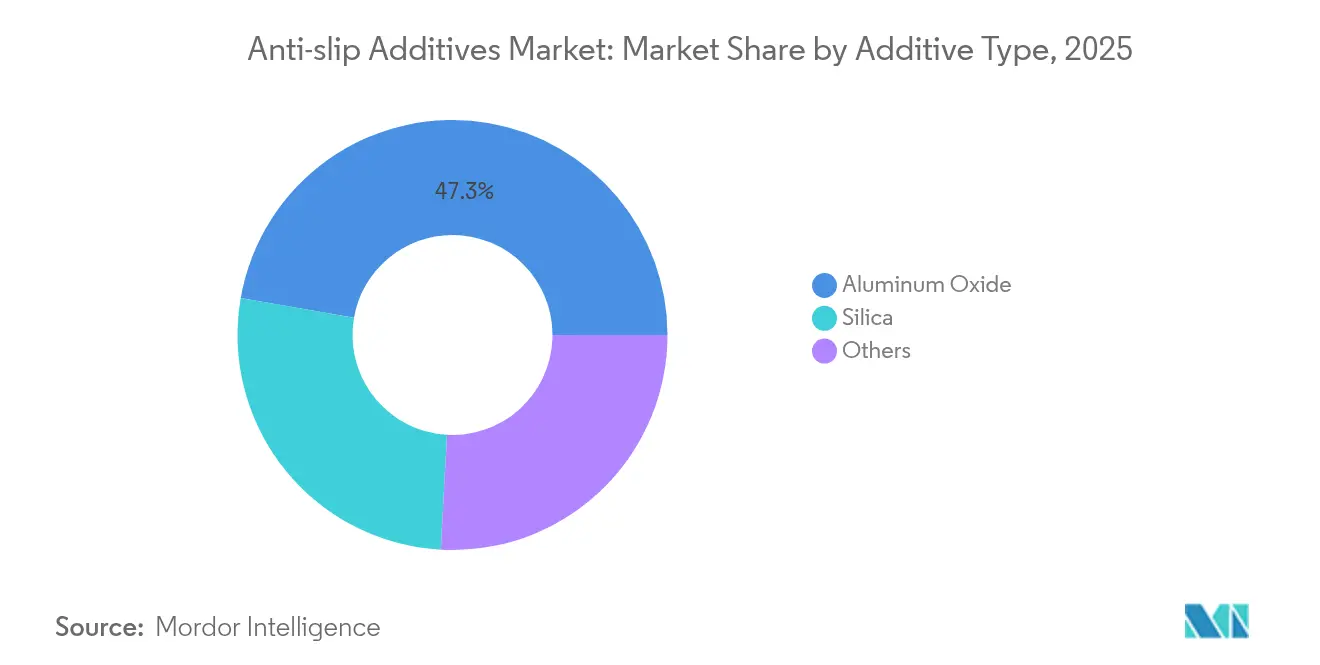

- Nach Zusatzstofftyp führte Aluminiumoxid im Jahr 2025 mit einem Umsatzanteil von 47,25 %; Silica wird bis 2031 voraussichtlich mit einem CAGR von 5,05 % expandieren.

- Nach Zusatzstoffbeschaffenheit entfiel die Pulverform im Jahr 2025 auf 50,15 % des Marktanteils für Antirutschmittel und soll bis 2031 mit einem CAGR von 4,42 % wachsen.

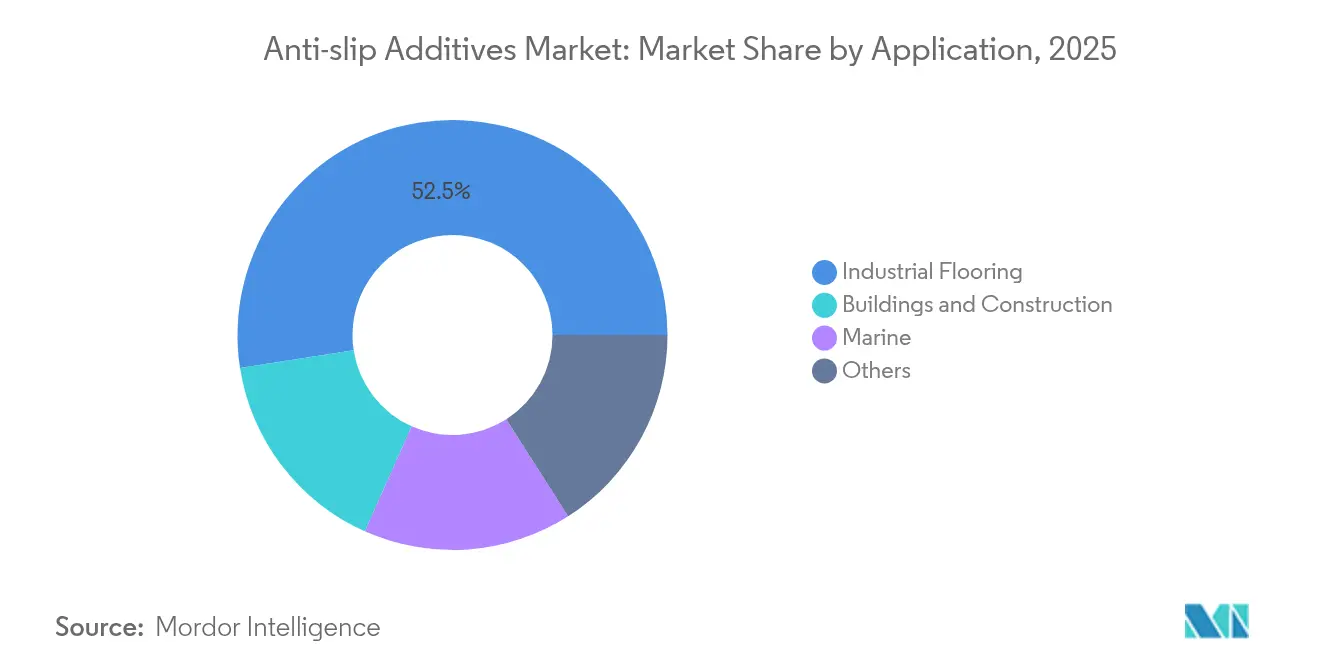

- Nach Anwendung entfielen auf Industrieböden im Jahr 2025 52,45 % des Marktvolumens für Antirutschmittel, und dieser Bereich wächst bis 2031 mit einem CAGR von 4,51 %.

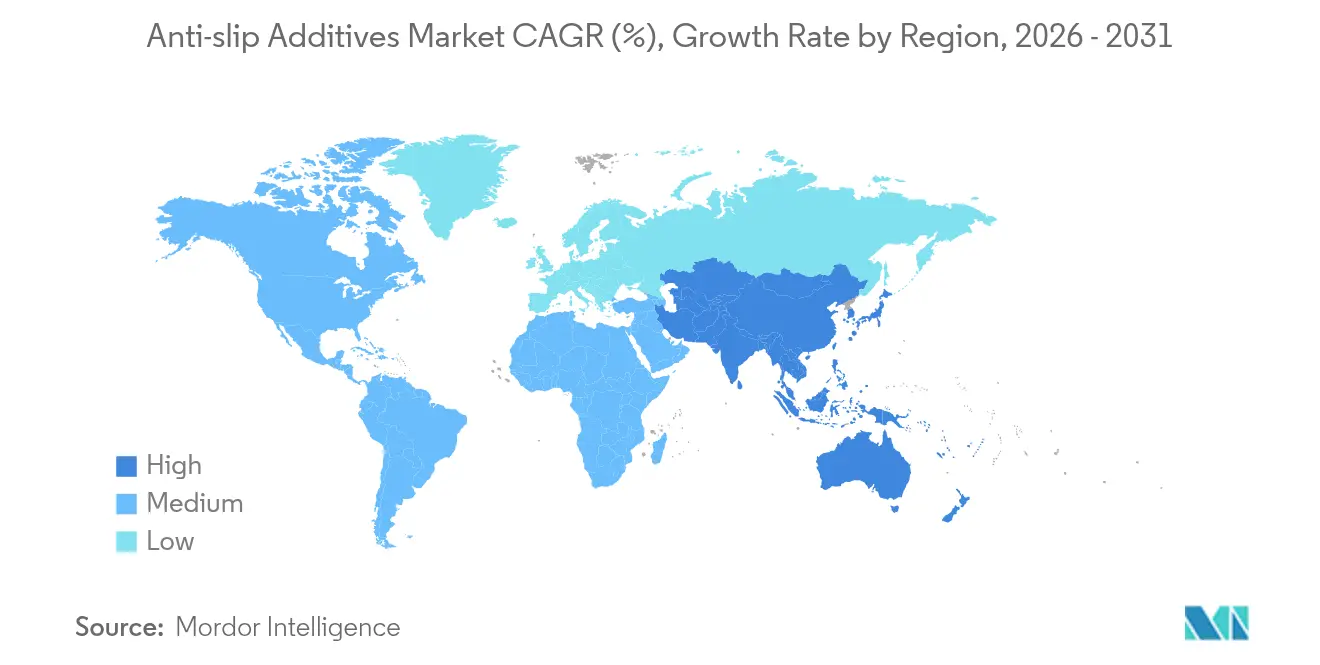

- Nach Geografie entfielen auf Asien-Pazifik im Jahr 2025 56,62 % des weltweiten Umsatzes; die Region soll zudem das schnellste Wachstum mit einem CAGR von 4,62 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Antirutschmittel

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Nachfrage nach sicheren Industrieböden | + 1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Expansion des Bausektors im Asien-Pazifik-Raum | + 0.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einhaltung von Sicherheitsvorschriften für Schiffsdecks | +0.6% | Global, mit Schwerpunkt auf seefahrenden Nationen | Mittelfristig (2–4 Jahre) |

| Haltbarkeitsverbesserungen durch Nanopartikeltechnologie | + 0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausstieg aus PFAS treibt biobasierte Alternativen an | + 0.7% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach sicheren Industrieböden

Ausrutschen, Stolpern und Stürzen zählen zur zweithäufigsten Ursache von Arbeitsunfällen mit Todesfolge in der allgemeinen Industrie, was Regulierungsbehörden dazu veranlasst, Anforderungen an die Oberflächenhaftung zu verschärfen. Steigende Kosten für Berufsunfähigkeitsentschädigungen veranlassen Hersteller zudem, leistungsstarke Beschichtungen zu installieren, die während des gesamten Wartungszyklus ausreichende Reibung gewährleisten. Als Reaktion darauf entwickeln Anbieter synthetische Körner, die sich gleichmäßig in Epoxidharzen oder Polyurethan-Estrichen einbetten lassen, um eine Balance zwischen Reibungskoeffizient und ästhetischem Finish zu erzielen. Endnutzer integrieren solche Lösungen zunehmend bereits in der Planungsphase, anstatt auf Vorfälle zu reagieren, was einen breiteren Wandel hin zu risikomanagement-gesteuerten Betriebsabläufen widerspiegelt. Infolgedessen bleibt der Industrieboden der größte Nachfragekanal für den Markt für Antirutschmittel.

Expansion des Bausektors im Asien-Pazifik-Raum

Umfangreiche Infrastrukturausgaben in China, Indien und dem ASEAN-Block sorgen für ein stetiges Volumenaufkommen im Markt für Antirutschmittel. Öffentliche Beschaffungsrichtlinien schreiben rutschhemmende Beläge für Gehwege und Transitbereiche vor, was wiederkehrende Aufträge für ausgestreuten Quarz und Silicamischungen anregt. Die rasche Urbanisierung erhöht die Fußgängerdichte, verstärkt den Verschleiß von Bodenbelägen und beschleunigt die Renovierungszyklen. Auftragnehmer schätzen Zusatzstoffe, die sich schnell in zementgebundene Deckschichten und selbstverlaufende Mörtel einarbeiten lassen, da die Baustellenzeitpläne eng gesteckt sind. Multinationale Eigentümer von Logistikzentren und regionalen Fertigungswerken setzen zudem globale Sicherheitsstandards durch und multiplizieren so den adressierbaren Bedarf über das klassische öffentliche Bauwesen hinaus. Folglich beherbergt Asien-Pazifik gleichzeitig die größte Marktbasis und die stärkste Wachstumsdynamik.

Einhaltung von Sicherheitsvorschriften für Schiffsdecks

Militärische und kommerzielle Flottenbetreiber schreiben Beschichtungen vor, die ASTM F718 und NAVSEA-Kriterien für rutschhemmende Beläge erfüllen, und verwenden dabei typischerweise Aluminiumoxid- oder Bariumsulfatkörner für hochbelastete Hubschrauberdecks. Solche Plattformen sind Salzgischt, Temperaturschocks und Hydraulikflüssigkeitsleckagen ausgesetzt, was eine Nischenachfrage nach hochwertigen Additivpaketen schafft, die das Mikroprofil über lange Trockendockintervalle hinweg erhalten. Werften bevorzugen zunehmend nicht-abrasive Synthetika für Hilfssdecks, um den Geräteverschleiß zu begrenzen, ohne die Griffigkeit zu beeinträchtigen. Diese strengen Anforderungen ermöglichen es Anbietern, Preisaufschläge durchzusetzen, die den im Vergleich zu landseitigen Anwendungen geringeren volumetrischen Durchsatz ausgleichen und die Margen im Markt für Antirutschmittel stützen.

Haltbarkeitsverbesserungen durch Nanopartikeltechnologie

Silica-Nanopartikel mit einer Größe von ca. 100 nm haben bei einer Dispersion von 5 Gew.-% in wasserbasierenden Schmiermitteln eine Reibungsminderung von 38,3 % und eine Verschleißminderung von 49,4 % nachgewiesen. Diese Fortschritte ermöglichen Beschichtungen, die über längere Wartungsintervalle hinweg Haftung bewahren und die Lebenszykluskosten für hochfrequentierte Anlagen senken. Anbieter, die Nanopartikeltechnologie einsetzen, differenzieren sich durch Langlebigkeit und Dünnschichttransparenz, sodass Designer die Ästhetik des Bodens wahren und gleichzeitig Rutschhemmungswerte einhalten können. Mit verbesserter Produktionsskalierung bewegen sich Nanopartikelzusatzstoffe von Pilotlinien in Richtung Massenanwendung im Industriebodensegment und unterstützen das langfristige Wachstum im Markt für Antirutschmittel.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| VOC- und Gefahrstoffvorschriften | -0.7% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -0.5% | Global, mit besonderem Einfluss auf kostenempfindliche Märkte | Mittelfristig (2–4 Jahre) |

| Umstieg auf strukturierte Polymerböden | -0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC- und Gefahrstoffvorschriften

Die US-amerikanische nationale AIM-Regelung legt einen VOC-Grenzwert von 400 g/l für Bodenbeschichtungen fest, während bestimmte bundesstaatliche Vorschriften noch strengere Schwellenwerte durchsetzen und Hersteller zur Umformulierung in Richtung wasserbasierender oder 100-%-Feststoffsysteme zwingen. Die europäische REACH-Verordnung und lokale PFAS-Ausstiegsrichtlinien erhöhen die Komplexität, wie Micro Powders' Entscheidung zeigt, PTFE-basierte Sorten bis Ende 2025 einzustellen[1]Micro Powders, "PTFE (PFAS) Ersatzadditivlösungen," micropowders.com. Die Einhaltung dieser Vorschriften beschleunigt die Forschungs- und Entwicklungsausgaben und verlängert die Qualifizierungszyklen, insbesondere für kleine und mittelgroße Hersteller. Obwohl die Regulierung Nutzer letztlich zu saubereren Chemikalien lenkt, kann kurzfristige Unsicherheit Investitionsprojekte verzögern und den Auftragseingang im Markt für Antirutschmittel vorübergehend dämpfen.

Rohstoffpreisvolatilität

Die Spotpreise für Aluminiumoxid und Silica schwanken mit Energiezöllen, Frachtkosten und Kapazitätsverschiebungen im chinesischen Mineralverarbeitungsbereich. Hochreines Aluminiumoxid ist auf energieintensive Kalzinierungsstufen angewiesen, die von Emissionsaufschlägen betroffen sind, und setzt Hersteller während Preisspitzen einer Margenverengung aus. Während erstklassige Anbieter durch langfristige Verträge und Rückwärtsintegration absichern, halten regionale Mischer häufig begrenzte Lagerbestände und sind gezwungen, Preissteigerungen rasch weiterzugeben, was nachgelagerte Verarbeiter unter Druck setzt. Unberechenbare Kosten erschweren die Budgetierung für große Infrastrukturausschreibungen und können gelegentlich die Substitution durch minderwertiger Zuschlagstoffe begünstigen, was das Wachstum des Stückerlöses im Markt für Antirutschmittel belasten kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusatzstofftyp: Aluminiumoxid-Dominanz trifft auf Silica-Innovation

Aluminiumoxid hielt im Jahr 2025 einen Umsatzanteil von 47,25 % und unterstreicht damit seinen etablierten Status bei Betriebsingenieuren, die Härte und Abriebfestigkeit für Gabelstapler-Gassen und Verladerampen schätzen. Die Reife des Segments gründet auf bewährten Felddaten und einer weitverbreiteten Händlerverfügbarkeit, was Einkäufern Sicherheit über eine vorhersehbare Rutschhemmleistung über mehrjährige Wartungszyklen hinweg gibt.

Dennoch wächst Silica mit einem marktführenden CAGR von 5,05 %, da gefällte und pyrogene Varianten eine überlegene Ölabsorption und geringes spezifisches Gewicht nutzen, um das erforderliche Oberflächenprofil bei geringeren Dosiermengen zu erreichen. PPG gibt an, dass sein gefälltes Silica das Gewicht herkömmlicher Füllstoffe um mehr als das 40-fache tragen kann, was in dünneren, aber effizienteren Beschichtungen resultiert. Der Wandel entspricht auch Umweltpräferenzen, da Silicagrade im Vergleich zu bestimmten Metalloxiden in der Regel günstige regulatorische Profile aufweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zusatzstoffbeschaffenheit: Pulverform behauptet Vielseitigkeitsvorteil

Pulverformulierungen entfielen im Jahr 2025 auf 50,15 % des weltweiten Umsatzes und sollen bis 2031 im Gleichklang mit der Gesamtnachfrage mit einem CAGR von 4,42 % wachsen. Auftragnehmer bevorzugen Pulver, da diese sich leicht auf nasse Filme aufstreuen oder homogen in Epoxidharze einmischen lassen. Leichte polymere Pulver wie SCOFIELD Traction Additive verbessern die Sicherheit, ohne das Erscheinungsbild zu verändern oder zusätzliche Applikationsschritte zu erfordern. Mischprodukte, die Additiv und Harz in einem Paket bündeln, reduzieren Dosierfehler, verursachen jedoch logistische Komplexität bei industriellen Mehrkomponentenlinien.

Anhaltende Investitionen in Mahl- und Oberflächenbehandlungstechnologie stärken die Vielseitigkeit von Pulvern und ermöglichen eine Funktionalisierung, die dem Aufschwimmen entgegenwirkt und die Haftung an Harzen mit unterschiedlicher Polarität verbessert. Infolgedessen wird prognostiziert, dass Pulver ihre Führungsposition behaupten werden, mit inkrementellen Gewinnen aus wasserbasierten und UV-härtbaren Formulierungen, bei denen eine feine Partikelkontrolle den Glanzerhalt sichert.

Nach Anwendung: Industrieböden treibt Einhaltung von Sicherheitsvorschriften voran

Industrieböden entfielen im Jahr 2025 auf einen Anteil von 52,45 %, was obligatorische Compliance-Programme in der Automobil-, Lebensmittelverarbeitungs- und Pharmaindustrie widerspiegelt. Hersteller von Bodenbeschichtungen integrieren Zusatzstoffe bereits während der Werksabfüllung, um Reibungskoeffizient-Zielwerte zu garantieren, ohne auf die Genauigkeit der Verarbeiter angewiesen zu sein. Die europäische PVC-Bodennorm EN 13845:2017 schreibt strenge Rutschhemmungsschwellen vor und stärkt die Nachfrage nach additivreichen Verschleißschichten. Gebäude und Bauwesen wird durch Wohntürme und gewerbliche Eingangshallen gestützt, in denen Eigentümer flache Texturen wünschen, die die Ästhetik wahren. Das Marktvolumen für Antirutschmittel im Marine-Bereich ist zwar bescheiden, erzielt jedoch premium Stückwerte, da jedes Flugdeck oder jede Tankerluke während harter Betriebszyklen eine Rutschhemmungszertifizierung erfordert.

Krankenhauskorridore, öffentliche Verkehrsbahnsteige und Verpackungslinien für Konsumgüter füllen den Bereich „Sonstige”, wobei jeder dieser Bereiche kleine, aber wachsende Mengen beiträgt, da das Sicherheitsbewusstsein in ergänzende Märkte vordringt. Industrieböden wird das Ankersegment bleiben, aber da die demografische Alterung Barrierefreiheitsnachrüstungen antreibt, werden öffentliche Gebäude die Nutzerbasis verbreitern und zyklische Schwankungen abfedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verzeichnete im Jahr 2025 einen Umsatzanteil von 56,62 % und soll mit einem CAGR von 4,62 % wachsen, was seine doppelte Stellung als größte und am schnellsten wachsende Region festigt. Stark steigende Investitionen in öffentliche Infrastruktur und Großfabrikkomplexe sichern eine stetige Nachfrage nach Bodenbeschichtungen, die Antirutschpulver bereits in der Mischphase integrieren.

Nordamerika und Europa behalten jeweils eine robuste Basisnachfrage, die durch regulatorische Disziplin verankert ist. Die US-amerikanische nationale AIM-Regelung greift mit UL-Bodengleitprüfungen ineinander, um emissionsarme Grenzwerte und Reibungszertifizierungen durchzusetzen. Europäische Richtlinien verlangen eine dokumentierte Rutschhemmung in Krankenhäusern und Bahnhöfen und lenken Planer zu zertifizierten Grobstruktursystemen. Obwohl das Volumenwachstum langsamer verläuft, bleiben die Margenstrukturen attraktiv, da Kunden Wert auf Premium-Langlebigkeit und Umweltkennzeichnungen legen.

Der Nahe Osten und Afrika sowie Südamerika bieten aufstrebendes Wachstumspotenzial. Die Erweiterungen von Flughäfen und Offshore-Anlagen in den Golfstaaten schreiben rutschhemmende Gehwege vor, um durch Hitze verursachte Oberflächenglätte zu minimieren. In Südamerika investieren rohstoffgetriebene Volkswirtschaften in sicherere Mineralverarbeitungs- und Hafenanlagen und halten trotz breiterer wirtschaftlicher Schwankungen an Additivaufträgen fest. Insgesamt bringen diese Regionen Diversifizierung in den Markt für Antirutschmittel und schützen Anbieter vor Nachfragestagnation in reifen Gebieten.

Wettbewerbslandschaft

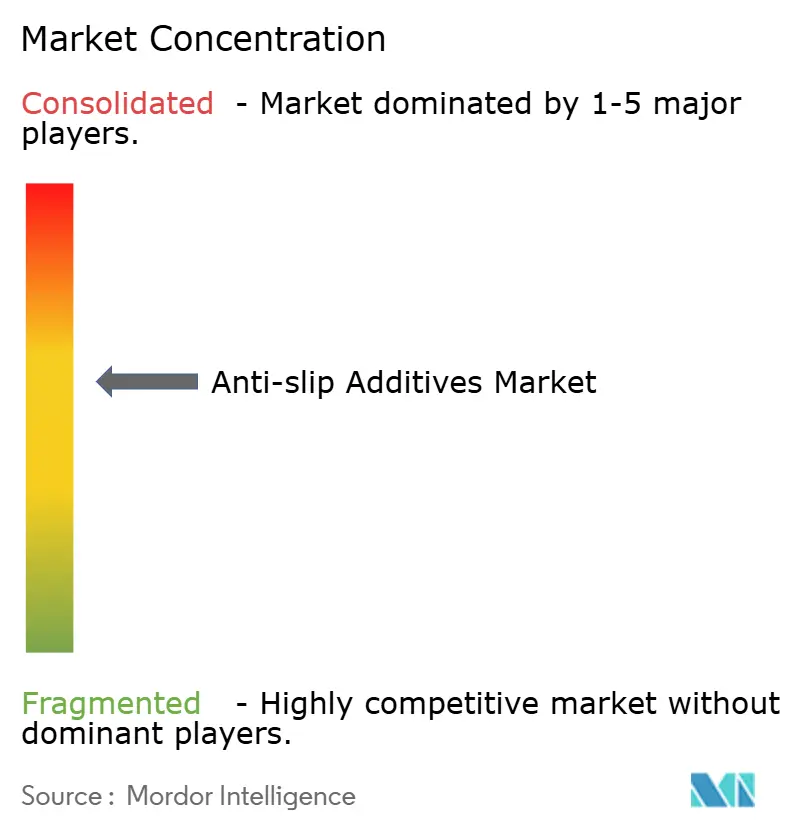

Moderate Fragmentierung kennzeichnet den Markt für Antirutschmittel. Führende Akteure profitieren von integrierter Rohstoffbeschaffung, multikontinentaler Fertigung und direkten Vertriebsteams, die Spezifikationen auf Architekten- und Ingenieurebene beeinflussen. Strategische Maßnahmen umfassen vertikale Integration, regionale Kapazitätserweiterungen und Allianzen mit Beschichtungsherstellern zur Einbettung von Zusatzstoffen bereits während der Werksabfüllung. Anbieter wechseln von PFAS-haltigen Körnern zu biobasierten oder fluorfreien Synthetika und sichern sich damit einen Erstbewegervorteil in gefahrstoffarmen Portfolios. Nanopartikelplattformen erschließen hochmargige Nischen, in denen Langlebigkeit und optische Klarheit den Stückpreis überwiegen. Kleinere Akteure konkurrieren durch lokalen Service, maßgeschneiderte Partikelgrößen und agile Auftragsabwicklung. Da multinationale Konzerne jedoch Smart Factories und digitales Farbabgleichen einsetzen, steigen die Markteintrittsbarrieren für Hochvolumenkanäle.

Branchenführer im Bereich Antirutschmittel

Hempel A/S

Akzo Nobel N.V.

Axalta Coating Systems, LLC

ALTANA

PPG Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023: Ampacet stellte PERMSLIP 1409 vor, eine Lösung, die nicht-migrierende, dauerhafte Antirutscheigenschaften für Flexverpackungsverarbeitungen bietet.

- Juni 2023: Evonik Industries AG brachte TEGO Rad 2550 auf den Markt, ein Antirutsch- und Entschäumeradditiv, das speziell für strahlungshärtende Druckfarben und Beschichtungen entwickelt wurde.

Berichtsumfang des globalen Markts für Antirutschmittel

Der Bericht über den Markt für Antirutschmittel umfasst:

| Aluminiumoxid |

| Silica |

| Sonstige |

| Pulver |

| Granulat |

| Mischung |

| Gebäude und Bauwesen |

| Industrieböden |

| Marine |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Zusatzstofftyp | Aluminiumoxid | |

| Silica | ||

| Sonstige | ||

| Nach Zusatzstoffbeschaffenheit | Pulver | |

| Granulat | ||

| Mischung | ||

| Nach Anwendung | Gebäude und Bauwesen | |

| Industrieböden | ||

| Marine | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Antirutschmittel?

Die Marktgröße für Antirutschmittel erreichte im Jahr 2026 498,69 Millionen USD und soll bis 2031 auf 616,28 Millionen USD ansteigen.

Welcher Zusatzstofftyp dominiert den weltweiten Absatz?

Aluminiumoxid führt den Markt mit einem Umsatzanteil von 47,25 % im Jahr 2025 an, dank bewährter Härte und Abriebfestigkeit.

Warum wächst Asien-Pazifik am schnellsten?

Massive Infrastrukturinvestitionen, strenge Sicherheitsvorschriften und wachsende Fertigungsstandorte treiben einen CAGR von 4,62 % in der Region an.

Wie beeinflussen VOC-Vorschriften die Produktentwicklung?

Regulierungsbehörden setzen strenge VOC-Obergrenzen fest und zwingen Anbieter zur Umformulierung in Richtung wasserbasierender und 100-%-Feststoffsysteme, was die Forschungs- und Entwicklungskosten erhöht, aber sauberere Chemikalien fördert.

Welcher Technologietrend bietet das größte Potenzial?

Nanopartikelverstärkte Zusatzstoffe liefern eine länger anhaltende Rutschhemmung und geringere Schichtdicke und eröffnen hochmargige Chancen in industriellen und architektonischen Beschichtungen.

Seite zuletzt aktualisiert am: