Marktgröße und Marktanteil für faseroptische Prüfgeräte (FOTE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.25 Milliarden US-Dollar |

| Marktgröße (2031) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für faseroptische Prüfgeräte (FOTE) von Mordor Intelligence

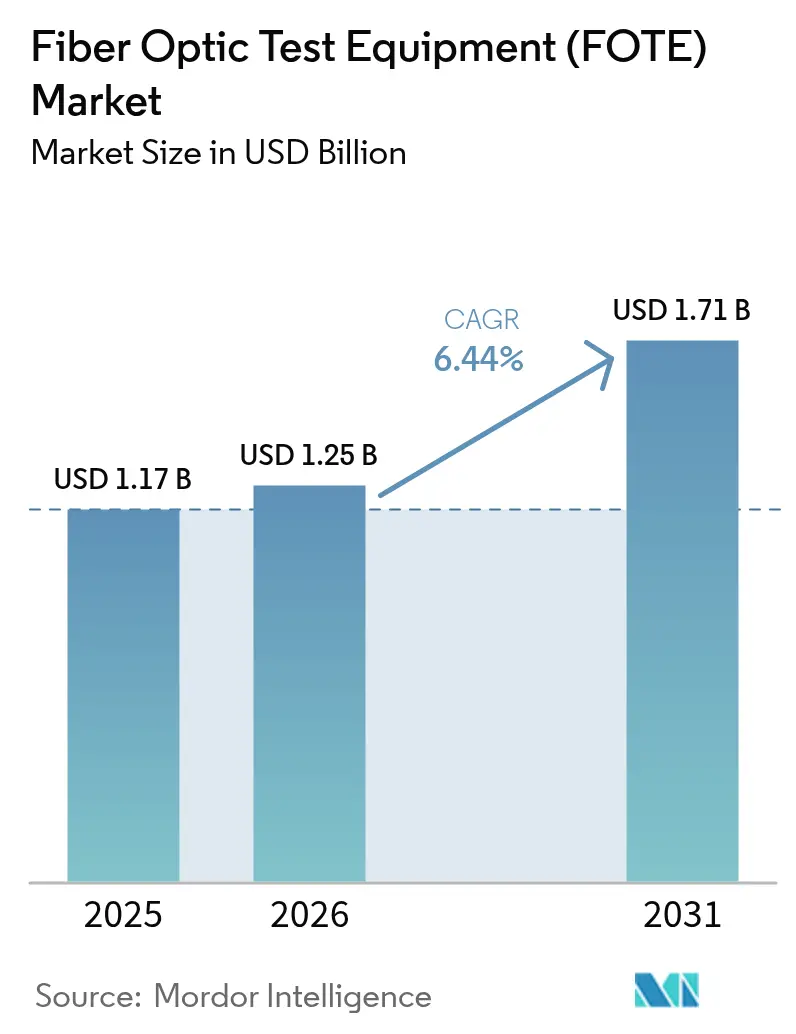

Die Marktgröße für faseroptische Prüfgeräte wurde im Jahr 2025 auf 1,17 Milliarden USD geschätzt und wird voraussichtlich von 1,25 Milliarden USD im Jahr 2026 auf 1,71 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,44 % während des Prognosezeitraums (2026–2031).

Steigende Kapitalaufwendungen für den 5G-Fronthaul, Upgrades von Hyperscale-Rechenzentren auf kohärente 800-G-Optik sowie staatlich geförderte Programme zur Breitbandversorgung ländlicher Regionen erweitern gemeinsam die adressierbare Basis für Prüfinstrumentierung. Anbieter verlagern ihre Produkt-Roadmaps in Richtung KI-fähiger Plattformen, die Fehlerbehebungszyklen verkürzen und Telemetriedaten direkt in Netzwerkorchestrierungssoftware einspeisen – eine Fähigkeit, die von Netzbetreibern mit faseroptisch dichten Architekturen sehr geschätzt wird. Remote-Fasertest-Systeme verzeichnen eine beschleunigte Akzeptanz, da Versorgungsunternehmen, Verteidigungsbehörden und Smart-City-Integratoren eine kontinuierliche Überwachung unternehmenskritischer Verbindungen fordern. Exportkontrollmaßnahmen für fortschrittliche photonische Komponenten und ein weltweiter Mangel an zertifizierten Fasertechnikern bremsen die kurzfristige Akzeptanz, gefährden jedoch nicht die längerfristige Wachstumstrajektorie, da Leasing- und Managed-Test-Services die Investitionslücke teilweise überbrücken. Aufkommende Dual-Use-Anwendungen wie die verteilte akustische Sensorik für Sicherheit und Stromnetzbetrieb erweitern die sektorale Reichweite des Marktes zusätzlich.

Wichtigste Erkenntnisse des Berichts

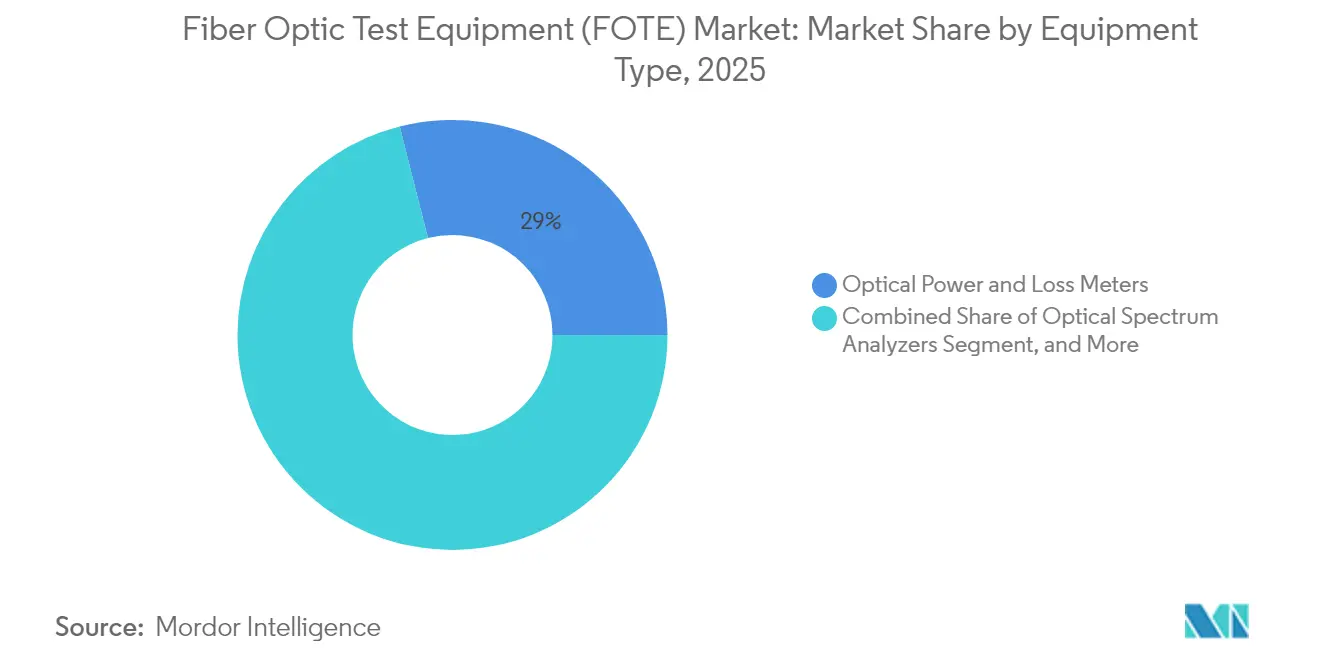

- Nach Gerätetyp führten optische Leistungs- und Verlustmessgeräte mit einem Marktanteil von 28,95 % bei faseroptischen Prüfgeräten im Jahr 2025; Remote-Fasertest-Systeme befinden sich auf dem Weg zur schnellsten CAGR von 7,98 % bis 2031.

- Nach Formfaktor entfielen Handgeräte auf 51,45 % der Marktgröße für faseroptische Prüfgeräte im Jahr 2025, während einschub-/modulbasierte Systeme mit der höchsten CAGR von 7,62 % bis 2031 wachsen.

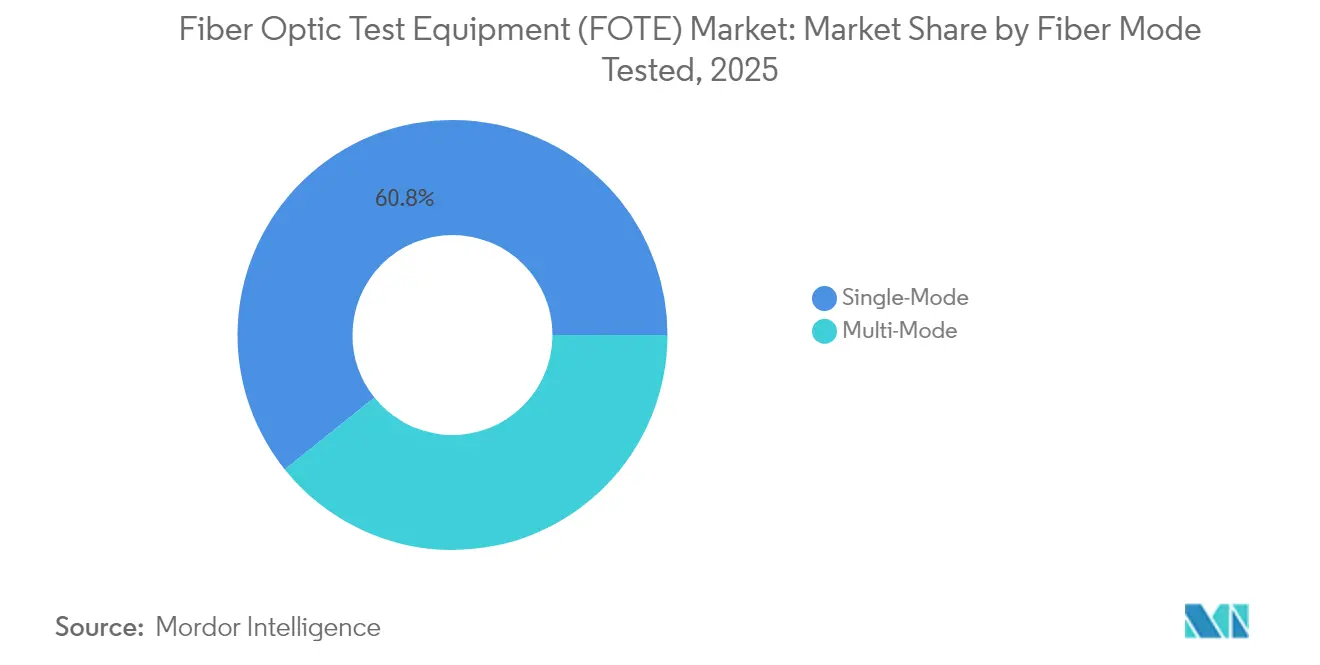

- Nach Fasermodus dominierte das Einmodentest-Segment mit einem Anteil von 60,75 % im Jahr 2025, während der Mehrmodentest voraussichtlich mit einer CAGR von 6,66 % bis 2031 wachsen wird.

- Nach Endnutzer entfielen auf Telekommunikationsdienstleister 34,40 % des Marktanteils an faseroptischen Prüfgeräten im Jahr 2025; Energie und Versorgungsunternehmen erzielen die schnellste CAGR von 6,97 % bis 2031.

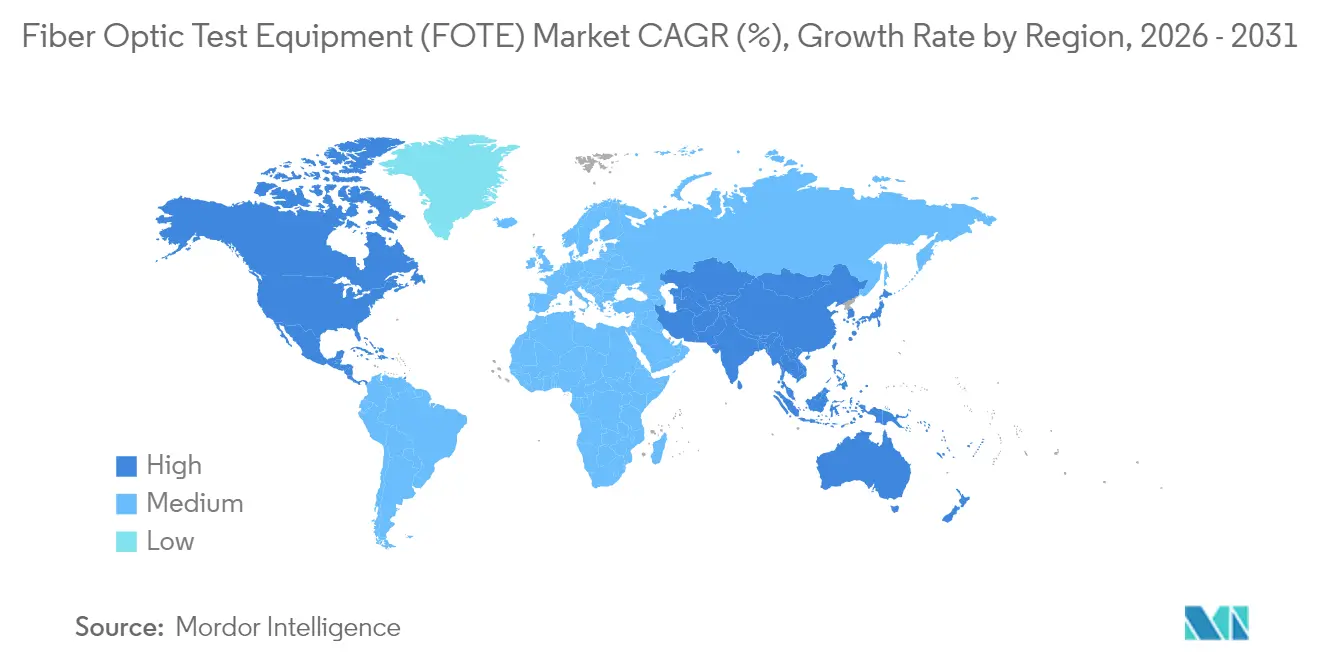

- Nach Geographie behielt Asien-Pazifik einen Marktanteil von 38,20 % bei faseroptischen Prüfgeräten im Jahr 2025, aber der Nahe Osten und Afrika verzeichnen mit 7,88 % CAGR das stärkste Wachstum bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke zum Markt für faseroptische Prüfgeräte (FOTE)

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G-Fronthaul- und Backhaul-Faserinfrastruktur | +1.8% | Global, mit APAC und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Explosion von FTTH/B-Ausbauprogrammen in Schwellenländern | +1.5% | APAC als Kernregion, Ausstrahlungseffekte auf MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung für ländliches Breitband und Digitalisierung des Stromnetzes | +1.2% | Nordamerika und EU, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Übergang zu PAM4- und 800-G-Optik in Hyperscale-Rechenzentren | +0.9% | Global, konzentriert in wichtigen Cloud-Regionen | Kurzfristig (≤ 2 Jahre) |

| Einsatz von taktischen, gehärteten Faserverbindungen im Verteidigungsbereich | +0.6% | Nordamerika, EU, ausgewählte Verteidigungsmärkte | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an automatisierten, KI-gesteuerten Remote-Fasertest-Systemen | +0.8% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G-Fronthaul- und Backhaul-Faserinfrastruktur

Jede eigenständige 5G-Makro- oder Kleinzelle vervielfacht die Faserstränge im Vergleich zu 4G um das Zehnfache und löst eine beispiellose Nachfrage nach kohärenten OTDR-Plattformen aus, die eine Latenz unter 10 ms, die Integrität der Modulation höherer Ordnung sowie den DWDM-Kanalabstand validieren. [1]Saudi Telecom Company, „Jahresbericht 2024”, stc.com.saSaudi Telecom Company fügte im Jahr 2024 8.035 dedizierte Faserbackhaul-Routen für 5G hinzu und verdeutlicht damit die Infrastrukturintensität, die bei Tier-1-Netzbetreibern mittlerweile zur Norm geworden ist. Dichte städtische Ausbauprojekte sind häufig durch Tiefbauunterbrechungen beeinträchtigt, was automatisierte Fehlerlokalisierung und Echtzeit-Reflektometrie für die Einhaltung von Service-Level-Vereinbarungen unverzichtbar macht. Gerätehersteller reagieren mit Dual-Port-Designs, die gleichzeitiges Upstream- und Downstream-Testen unterstützen, wodurch Serviceeinsätze reduziert und die mittlere Reparaturzeit verkürzt werden. Der Vorstoß in Richtung 5.5G und die Neuplanung des 6-GHz-Spektrums erhalten den Bedarf an Fasern mit höherer Bandbreite aufrecht und stützen damit die Ersatzzyklen für Prüfinstrumente in den Netzinfrastrukturen der Netzbetreiber.

Explosion von FTTH/B-Ausbauprogrammen in Schwellenländern

Staatliche Ziele zur digitalen Inklusion fördern länderübergreifende FTTH-Erweiterungen weit über die Ballungszentren hinaus. Nigerias Fahrplan zur Ausweitung der Backbone-Faserinfrastruktur von 35.000 km auf 125.000 km verdeutlicht das Ausmaß und erfordert leichte, energieeffiziente Messgeräte, die Techniker nach minimaler Schulung bedienen können. Die Einschreibungen in das BICSI-Installateur-2-Lehrprogramm für optische Fasern sind stark gestiegen, was belegt, wie die zunehmende Zertifizierung die Beschaffung kompatibler Prüfgeräte direkt ankurbelt.[2]BICSI, „Wachstum der Installateur-2-Zertifizierung für optische Fasern”, bicsi.org Vorschriften über lokale Inhalte in den Volkswirtschaften des Golfkooperationsrates fördern regionale Montagekooperationen, die Lieferzeiten für Geräte kurz und die Servicelogistik lokal halten. Da faseroptische Netze zunehmend in Vorstadt- und Landgebiete vordringen, werden optische Dämpfungsmessung und automatisierte Stirnflächeninspektion zur Pflicht, um vertragliche KPIs zu erfüllen, die an staatliche Subventionen geknüpft sind.

Staatliche Förderung für ländliches Breitband und Digitalisierung des Stromnetzes

Das BEAD-Programm der Vereinigten Staaten im Umfang von 42,45 Milliarden USD knüpft die Förderfähigkeit von Zuschüssen an strenge Leistungsverifizierungsanforderungen und steigert die Nachfrage nach robusten Instrumenten, die extremen Temperaturen und weitreichenden Dämpfungsstrecken standhalten. [3]Phoenix Communications Inc., „Verteilte akustische Sensorik für Strominfrastruktur”, phoenixcomm.comVersorgungsunternehmen, die verteilte akustische Sensorik auf Dunkelglasfasern überlagern, beschaffen gleichzeitig hochdynamikbereich-OTDRs, die geringfügige Dehnungsschwankungen entlang von Stromleitungskorridoren erkennen können. Anbieter-Roadmaps integrieren zunehmend Telekommunikations- und Versorgungsunternehmen-Testanforderungen in hybride Plattformen, die optische Leistung zertifizieren und Schwingungsdaten für die Netzgesundheitsanalytik verarbeiten. Die daraus resultierende sektorübergreifende Nachfrage begünstigt Anbieter, die sowohl Breitband- als auch Energiesektorspezifikationen ohne separate Produktlinien erfüllen können.

Übergang zu PAM4- und 800-G-Optik in Hyperscale-Rechenzentren

Cloud-Betreiber, die KI-Arbeitslasten unterstützen wollen, setzen kohärente 800-G-Verbindungen und PAM4-Modulation ein und zwingen Labor- und Einschubtestgeräte dazu, eine Wellenlängenauflösung im Pikometer-Bereich und eine elektrische Bandbreite von 70 GHz zu erreichen. EXFOs Veröffentlichung einer KI-fähigen Validierungssuite im Jahr 2025 zeigt die Anpassung der Anbieter an Faserzahlen, die 100.000 pro Campus übersteigen. Die präzise Charakterisierung von Mikroring-Resonator-Schaltmatrizen erfordert integrierte abstimmbare Laser und rauscharme Wellenmesser, was die durchschnittlichen Verkaufspreise erhöht, Betreibern jedoch Millionen durch vermiedene Ausfallzeiten einspart. Maschinenlesbare Ausgaben, die mit Rechenzentrums-Orchestrierungs-Stacks kompatibel sind, ermöglichen es AIOps-Plattformen, Abhilfemaßnahmen ohne menschliches Eingreifen auszulösen und festigen damit das ROI-Narrativ für automatisiertes, softwarezentriertes Testen.

Analyse der Hemmfaktor-Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben für kohärenzfähige OTDR- und OSA-Plattformen | -0.8% | Global, insbesondere Tier-2/3-Betreiber betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Fasertechnikern in Tier-2/3-Städten | -0.6% | Global, akut in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Verdrängung durch integrierte DSP-basierte Selbsttests in Transceiver-Modulen | -0.4% | Global, konzentriert in Rechenzentrumsanwendungen | Langfristig (≥ 4 Jahre) |

| Geopolitische Exportkontrollen für fortschrittliche photonische Komponenten | -0.5% | China-US- Handelskorridor, ausgewählte globale Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben für kohärenzfähige OTDR- und OSA-Plattformen

Der Übergang zu kohärenten optischen Systemen verpflichtet Netzbetreiber zur Investition in Analysatoren mit kostspieligen Hochgeschwindigkeits-DSPs und ultraschmalbandigen Lasern. Kleinere Netzbetreiber greifen häufig auf Mietpools oder Managed-Test-Services zurück, was die Beschaffungszyklen für neue Hardware verlängert. Die Belastung wird durch obligatorische Kalibrierungsroutinen und fortgeschrittene Benutzerschulungen verstärkt, die die Gesamtbetriebskosten erhöhen. Anbieter experimentieren mit Abonnementmodellen, die Firmware-Updates, automatische Kalibrierung und KI-gestützte Fehleranalyse bündeln, um Einstiegshürden zu senken, doch die Preissensitivität bei Tier-2/3-Betreibern bleibt bestehen, bis die Stückzahlen steigen.

Mangel an zertifizierten Fasertechnikern in Tier-2/3-Städten

Globale Ausbaupläne stoßen auf ein geschätztes Defizit von 205.000 qualifizierten Faserfachleuten, was Engpässe bei Installations- und Wartungsplänen verursacht. Außendienstteams in mittelgroßen Städten verfügen oft nicht über praktische Erfahrung in der Interpretation fortgeschrittener OTDR-Messungen, was zu höheren Wiederholungsbesuchsraten und einer verlängerten mittleren Reparaturzeit führt. BICSI und mehrere Originalgerätehersteller reagieren mit cloudbasierten Schulungsangeboten, die in Instrumente eingebettet sind und geführte Arbeitsabläufe liefern, dennoch hinkt das Arbeitskräfteangebot der Nachfrage in schnell wachsenden Volkswirtschaften hinterher. Die Qualifikationslücke schürt das Interesse an freihändigen Remote-Testkopfsystemen und KI-gesteuerter Analytik, die Diagnoseaufgaben von knappen menschlichen Ressourcen zu zentralisierten NOCs verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Remote-Systeme treiben den Automatisierungswandel voran

Remote-Fasertest-Systeme, obwohl sie nur 16 % der Auslieferungen ausmachen, verzeichneten eine CAGR von 7,98 % und wurden damit zur am schnellsten wachsenden Kategorie. Netzbetreiber schätzen ihre Fähigkeit, Fehler über Tausende von Kilometern zu lokalisieren, ohne Crews entsenden zu müssen, was Produktivitätskennzahlen verbessert und die Netzwerkverfügbarkeit steigert. Optische Leistungs- und Verlustmessgeräte hielten dennoch einen Marktanteil von 28,95 % bei faseroptischen Prüfgeräten im Jahr 2025 und unterstreichen damit ihre Allgegenwart bei der Erstinstallation und der periodischen Zertifizierung. EXFOs OTH-7000 führte Cloud-APIs ein, die Messpakete in die OSS-Suiten der Netzbetreiber streamen – eine Fähigkeit, die von Wettbewerbern repliziert wird, die Analytics-Abonnements aufwerten wollen.

Die Hinwendung zur Automatisierung zeigt sich noch deutlicher in Beschaffungsrahmen, die jetzt Remote-Überwachungsknoten mit Handgeräten für Korrekturarbeiten bündeln. Da SLA-Strafen strenger werden, betrachten Netzbetreiber Echtzeit-OTDR-Messungen als unverzichtbar für Metroringe und Weitverkehrs-Assets. Integrierte DWDM-Kanalanalyse innerhalb von Spektrumanalysatoren gewinnt in Regionen Anklang, in denen 400-G- und 800-G-Deployments beschleunigen, während visuelle Fehlerlokatoren sich zu smartphone-app-gesteuerten Geräten entwickeln, die automatisch Bilder an Störungsticket-Systeme anhängen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Formfaktor: Tragbarkeit trifft auf Automatisierungsanforderungen

Handtestgeräte behielten im Jahr 2025 einen Anteil von 51,45 %, da Außendienstteams nach wie vor die erste Verteidigungslinie bei der Fehlerisolierung und Abnahmetests bilden. Gewichtsreduzierung auf unter 1 kg und acht Stunden Akkulaufzeit sind mittlerweile Basisspezifikationen, da Techniker während mehrstufiger Einsätze mehrere Instrumente gleichzeitig handhaben. Die einschub-/modulbasierte Klasse hingegen expandiert mit einer CAGR von 7,62 %, angetrieben durch Hyperscale-Betreiber, die Testplatinen direkt in Top-of-Rack-Switches integrieren, um stets eingeschaltete Sichtbarkeit zu gewährleisten. Diese Praxis unterstützt die geschlossene Automatisierung, bei der Orchestrierungssoftware präventive Faserreiningung oder Umleitung auslöst.

Tischgeräte dienen Fertigungs- und F&E-Umgebungen, in denen der dynamische Messbereich und die spektrale Wiedergabetreue Vorrang vor der Tragbarkeit haben. Anritsus μOTDR-Modul exemplifiziert Miniaturisierungstrends und passt in PXI-Chassis, um Originalgeräteherstellern Inline-Produktionstests zu ermöglichen. Anbieter übernehmen zunehmend einheitliche Firmware über Formfaktoren hinweg, sodass Unternehmen ein einziges Analyse-Cockpit unabhängig von der Geräteklasse nutzen können, wodurch Schulungsaufwand und Supportkosten für Betreiber reduziert werden.

Nach geprüftem Fasermodus: Einmodendominanz spiegelt Infrastrukturreality wider

Einmoden-Testlösungen repräsentierten im Jahr 2025 60,75 % des Umsatzes und spiegeln damit die Dominanz von Weitverkehrsverbindungen in Metro-, Zugangs- und Backbone-Topologien wider. Ihre anhaltende Vorrangstellung wird durch kohärente 400-G/800-G-Upgrades gestärkt, die enge Dispersionshaushalte und präzise Tests der chromatischen Dispersion erfordern. Im Gegensatz dazu gewinnt das Mehrmodentest-Segment innerhalb von Rechenzentren und Campus-Netzwerken an Bedeutung, wo Kostendrücke OM4- und OM5-Ausbauprogramme begünstigen.

Mehrmodengeräte müssen mit höherer modaler Dispersionsungewissheit umgehen, was Originalgerätehersteller dazu veranlasst, Hybrideinheiten zu entwickeln, die nahtlos zwischen 850 nm, 1300 nm, 1310 nm und 1550 nm Wellenlängen wechseln. Biegeunempfindliche G.657-Varianten in Einmodenleitungen treiben die Nachfrage nach Präzisions-Makrobiegetestkanälen an, häufig bei 1625 nm oder 1650 nm im liveverkehrsfreundlichen Band. Bildungseinrichtungen und Hersteller-Akademien aktualisieren Lehrpläne, um diese differenzierten wellenlängenspezifischen Methoden zu adressieren, mit dem Ziel, die Einarbeitungszeiten für neue Techniker zu verkürzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzeranwendung: Energiesektor entwickelt sich zum Wachstumstreiber

Telekommunikationsnetzbetreiber besaßen im Jahr 2025 34,40 % der Ausgaben und bildeten damit das größte Beschaffungszentrum für Kern-, Metro- und Zugangsnetzwerke. Dennoch expandiert das Segment Energie und Versorgungsunternehmen nun mit einer CAGR von 6,97 %, da Netzmodernisierungsprogramme die verteilte akustische Sensorik für Eindringungsschutz, Fehlerlokalisierung und vorbeugende Wartung von Übertragungsleitungen einbeziehen. Phoenix Communications nutzte dies, indem es Vibrationsspektrumanalytik direkt in seine Inbetriebnahmeinstrumente integrierte und damit doppelte Telekommunikations- und Versorgungsunternehmenanforderungen erfüllt.

Hyperscale- und Enterprise-Rechenzentren-Betreiber sorgen für zusätzlichen Schwung, indem sie hochauflösende Wellenmesser für kohärente 800-G-Verbindungen beschaffen und RESTful APIs für sofortige Bestanden-/Nicht-Bestanden-Protokollierung fordern. Verteidigungskunden beschaffen, obwohl zahlenmäßig geringer, gehärtete Testgeräte, die für extreme Temperaturen und Stöße ausgelegt sind, und erzielen dabei Preisaufschläge, die die Betriebsmargen der Anbieter erhöhen. Die kumulative Diversifizierung schützt Lieferanten vor zyklischen Telekommunikations-Capex-Einbrüchen und eröffnet Wege für branchenübergreifende Lösungssuiten.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 0,45 Milliarden USD zur Marktgröße für faseroptische Prüfgeräte bei, was die unaufhörliche Backbone-Expansion und die Migration von GPON zu 10G PON in Märkten wie China, Japan und Südkorea widerspiegelt. Die regionale Fertigungskapazität ermöglicht schnelle Individualisierung, während nationale Sicherheitsdirektiven die Beschaffung in Richtung inländisch produzierter Optik lenken. ASEAN-Länder generieren inkrementelle Nachfrage, da Digitalwirtschaftspolitiken die FTTH-Abdeckung ausweiten und den Absatz von Handgeräte-OTDRs ankurbeln. Die akademische Zusammenarbeit zwischen Forschungslabors in Japan und öffentlichen Instituten in Südkorea beschleunigt Innovationen wie kohärente Steckbaugruppen und hält die lokale Nachfrage nach hochpräzisen Messbänken aufrecht.

Der Nahe Osten und Afrika, obwohl sie im Jahr 2025 nur 0,09 Milliarden USD ausmachen, verzeichnen das höchste regionale Wachstum mit einer CAGR von 7,88 % auf dem Rücken von Großprojekten, die sichere, hochkapazitative Backbone-Netzwerke erfordern. Allein das ORYX-Terrafasersystem von Saudi Telecom Company trägt Hunderte von Faserstreckkilometern bei, die kontinuierliche Überwachungsplattformen und robuste Inspektionsgeräte erfordern. Golfbetreiber kombinieren 50G-PON-Piloten mit 400-G-Transport und erzeugen damit nachgelagerte Nachfrage nach Dual-Modus-Analysatoren, die Zugangs- und Weitverkehrstests über eine einheitliche Benutzeroberfläche handhaben können. Aufstrebende afrikanische Märkte orientieren sich an Nigerias nationalen Backbone-Zielen und kooperieren mit Geräte-OEMs für maßgeschneiderte Schulungen und die Lokalisierung von Verbrauchsmaterialien wie Testleitungen und Adaptern.

Nordamerika und Europa behalten die technologische Führungsposition bei kohärenzfähigen OTDR- und optischen Spektrumanalysegeräten und gaben gemeinsam im Jahr 2025 0,47 Milliarden USD für Testgeräte aus. Bundesförderprogramme in den Vereinigten Staaten schaffen Anreize für den Kauf von Geräten, die die Kriterien des „Build America, Buy America”-Programms erfüllen, und begünstigen Anbieter mit inländischer Montage. Der Vorstoß der Europäischen Union für energieeffiziente Rechenzentren löst neue Nachfrage nach Einschub-Überwachungsmodulen aus, die Echtzeit-Stromverbrauchsdaten an Orchestrierungs-Stacks übermitteln. Südamerikanische Netzbetreiber bündeln unterdessen ihre Beschaffung, um Mengenrabatte und eine gemeinsame Logistik zu sichern – ein Trend, von dem modulare Mehrband-Testgeräte profitieren, die Importzollbelastungen verringern.

Regulatorisches Umfeld

Die Beschaffung und Qualifizierung von Glasfaser-Testgeräten wird durch Vorschriften zur Zulassung von Telekommunikationsgeräten und Prüfmethodenstandards geprägt. In den Vereinigten Staaten hat die Federal Communications Commission (FCC) 2025 die Aufsicht über die Infrastruktur für Geräteszulassungen verschärft und Integritätsanforderungen für Telecommunications Certification Bodies (TCBs) und Testlabore eingeführt, einschließlich Zertifizierungen im Zusammenhang mit Eigentum oder Kontrolle durch untersagte Rechtsträger. Die FCC brachte im Mai 2026 zudem Prozessänderungen voran, indem sie einen Pre-approval Guidance (PAG)-Ansatz einführte, der Zulassungsabläufe für Produkte priorisiert, die in Trusted Test Labs in den Vereinigten Staaten oder in durch MRAs oder ähnliche Handelsabkommen erfassten Wirtschaftsräumen bewertet wurden.

Die technische Konformität prägt zudem die Bestehen/Nichtbestehen-Kriterien bei Ausschreibungen sowie die Kalibrierungspraxis für Testinstrumente. Im Januar 2026 veröffentlichte das European Committee for Electrotechnical Standardization (CLC) die Norm EN IEC 61300-1:2022/A2:2026, die Messmethoden und grundlegende Testverfahren für Glasfaser-Verbindungseinrichtungen und passive Komponenten weiterentwickelt. Die ITU-T verabschiedete im Mai 2025 die Empfehlung G.661, die Testmethoden für generische Parameter von optischen Verstärkereinrichtungen und -subsystemen definiert. Für Zugangsnetze unterstützt die ITU-T-Leitlinie G-Series Supplement 84 (März 2025) den Betriebstest und die Fehlerbehebung bei PON-basierten Systemen und verstärkt so die Nachfrage nach Instrumenten, die auf standardisierte Arbeitsabläufe und Interoperabilitätsprüfungen abgestimmt sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Glasfaser-Testgeräte (FOTE) reicht von spezialisierten Komponentenlieferanten (Laser, Photodioden, Hochgeschwindigkeits-ADC/DAC, DSP/FPGA, abstimmbare Optik, Präzisionsmechanik) über OEM-Design und Integration in Handgeräte, Rack-/Modul- und Laborplattformen. Sie führt weiter über Kalibrierung, Zertifizierung und Vertriebskanäle zu Betreibern, Auftragnehmern, Hyperscale-Rechenzentren, Versorgungsunternehmen und Nutzern im Verteidigungsbereich. Mit steigenden Faserzahlen und Interconnect-Geschwindigkeiten in Richtung 1,6T-Klasse-Verbindungen verschiebt sich der Wertschöpfungsanteil vorgelagert in Richtung Silizium- und Modulvalidierungsfähigkeiten, während sich die nachgelagerte Nachfrage auf Software, Cloud-APIs und Analytik konzentriert, die mit OSS und Rechenzentrums-Orchestrierung integriert werden.

Kalibrierung, Konformitätsvalidierung und Servicelogistik bilden eine mittlere Schicht, die Lieferzeiten und Gesamtbetriebskosten beeinflusst, insbesondere bei coherent-fähigen OTDR/OSA und Hochgeschwindigkeits-Elektro-/Optik-Testsätzen. Jüngste Produkteinführungen zeigen, wie sich dies bei Produkten verdichtet: Fluke Networks brachte im Januar 2026 CertiFiber Max auf den Markt, um hochdichte MPO/MMC-Verlusttests zu adressieren, während Keysight und VIAVI ihre Portfolios im März 2026 im Bereich 224G- und 1,6T-Validierung sowie Multi-Vendor-Ethernet-Fabric-Tests erweiterten. Diese Erweiterungen erhöhen die Abhängigkeit von spezialisierter Messtechnik und verlängern die Qualifizierungszyklen der Endkunden, unterstützt durch regionale Service-Hubs für Kalibrierung und Reparaturen. Sie ermöglichen es OEMs zudem, Instrumente mit Software-Abonnements, automatisierten Testrezepten und Managed-Test-Diensten für Tier-2/3-Käufer mit CAPEX- und Kompetenzbeschränkungen zu bündeln.

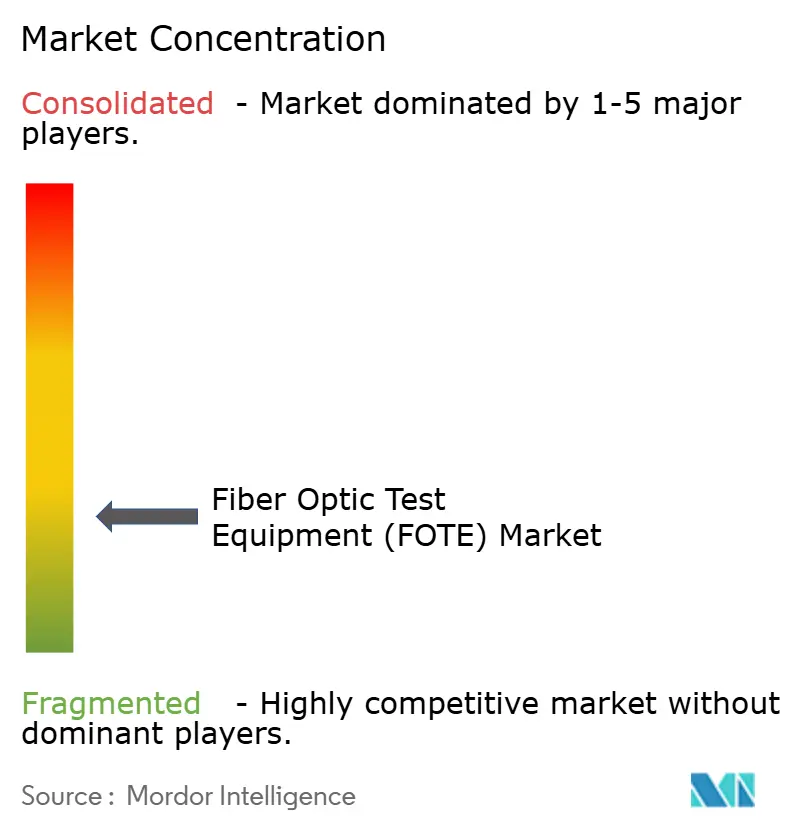

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter rund 48 % des weltweiten Umsatzes auf sich vereinen. EXFO, VIAVI Solutions und Anritsu nutzen langjährige Kundensupportnetzwerke und aggressive Firmware-Upgrade-Pläne, um ihre Marktposition zu verteidigen. Keysights Übernahme von Spirent im Wert von 1,5 Milliarden USD erweitert die Abdeckung von optischen auf Ethernet- und Positionierungs-, Navigations- sowie Zeittestsysteme und ermöglicht Cross-Selling in Netzbetreiberlabore, die konvergierte Dienste evaluieren. VIAVIs Erwerb von Inertial Labs für 150 Millionen USD unterstreicht einen Trend zur Multi-Domänen-Prüfung, der für Verteidigungsanwendungen nützlich ist, bei denen optische Verbindungen mit Navigationsnutzlasten zusammenarbeiten.

Technologie-Roadmaps konvergieren auf softwaredefinierte Instrumentierung, die Messpakete über sichere APIs an Cloud-Dashboards übermitteln kann. Marktführer differenzieren sich durch KI-gestützte Anomalieerkennung, indem sie akkumulierte Datenbanken von OTDR-Signaturen nutzen, um latente Fehler vor dem Auftreten von Servicebeeinträchtigungen zu kennzeichnen. Kleinere Unternehmen wie Shaanxi Aitelong Technology gewinnen in kostensensitiven Schwellenmärkten Marktanteile, indem sie Budget-OTDRs mit lokal gehosteten Service-Portalen bündeln und lockere Importzollregime nutzen, um westliche Wettbewerber zu unterbieten.

Standardisierung gewinnt zunehmend an Einfluss, da Netzbetreiber IEC-61300-3-35:2022-Bestanden-/Nicht-Bestanden-Kriterien in Ausschreibungen integrieren und Käufer zu automatisierten Stirnflächeninspektionsplattformen drängen. Zertifizierungsstellen und neutrale Labore kooperieren mit Herstellern, um die Konformität zu validieren und Verkaufszyklen für vorab genehmigte Geräte zu verkürzen. Exportkontrollrisiken im Zusammenhang mit fortschrittlichen photonischen integrierten Schaltkreisen zwingen einige chinesische Originalgerätehersteller zur Beschaffung von Lasern und DSPs aus mehreren Quellen, was westliche Lieferanten dazu veranlasst, sichere Lieferketten als Wettbewerbsvorteil hervorzuheben.

Marktführer für faseroptische Prüfgeräte (FOTE)

EXFO Inc.

Anritsu Corporation

VIAVI Solutions Inc

VeEX Inc.

Yokogawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich ist die standardgetriebene Automatisierung über Installations-, Abnahme- und Wartungsabläufe hinweg, da Betreiber und Auftragnehmer die Beschaffung an klareren Messverfahren ausrichten. Die Veröffentlichung von EN IEC 61300-1:2022/A2:2026 im Januar 2026 stärkt die Nutzung standardisierter Testmethoden für Verbindungseinrichtungen und passive Komponenten, was automatisierte Endflächeninspektion, geführte Feldarbeitsabläufe und auditfähige Berichterstattung unterstützt. Diese Kombination kann Nacharbeit reduzieren und den Abschluss von Glasfaserbauten beschleunigen, die an Förder- oder SLA-Anforderungen gebunden sind.

Ein weiterer Chancenbereich ist die Ausweitung leistungsstarker Glasfaserinfrastrukturen für Rechenzentrumskorridore im KI-Zeitalter und nationale Breitbandinitiativen, was die Nachfrage nach Tests hochdichter Konnektivität (MPO/MMC), 224G-Elektro-/Optikvalidierung und groß angelegter Fernüberwachung erhöht. Unternehmensweite Netzwerkausbauprogramme liefern kurzfristige Nachfragesignale: AT&T kündigte im März 2026 eine Verpflichtung über 250 Milliarden USD über fünf Jahre an, die Glasfaser- und Mobilfunkinfrastruktur umfasst; Zayo begann im April 2026 mit dem Bau von 8.000 Streckenmeilen neuer Glasfasererweiterung zur Unterstützung von KI-Infrastrukturkorridoren; und TELUS kündigte im Mai 2026 einen Fünfjahres-Investitionsplan über 66 Milliarden CAD an, der eine PureFibre-Erweiterung einschließt. Da die Arbeitsgruppen der ITU-T Study Group 15 weiterhin höhere Bitratenoptik-Transportsysteme in Richtung Terabit-pro-Sekunde-Klasse adressieren, können FOTE-Anbieter mit interoperablen, API-fähigen Plattformen, die von Labor- bis Feldvalidierung und kontinuierlicher Überwachung reichen, zusätzliche Budgets sowohl von Telekommunikations- als auch von Rechenzentrumsbetreibern erschließen. Diese Plattformen können auch angrenzende Anwendungsfälle der Versorgungssensorik unterstützen.

Aktuelle Branchenentwicklungen

- März 2026: Keysight Technologies stellte 224G-Optik- und Elektrik-Testlösungen vor und erweiterte sein 1600GE-Validierungsportfolio um zusätzliche Interconnect-Typen, einschließlich passiver Kupfer-DAC, aktiver Kupferkabel und Optik mit niedrigem Stromverbrauch. Die Erweiterungen verbreitern die durchgängige Validierungsabdeckung, da Rechenzentrums-Interconnect-Roadmaps auf höhere Lane-Raten und gemischte Medieneinsätze zusteuern, und stärken Keysights Position über Labor- und Fertigungstestphasen hinweg.

- September 2025: VIAVI Solutions brachte das Modul ONE-1600ER auf den Markt und erweiterte die ONE LabPro-Plattform für 1,6Tb-Optikkomponenten-Tests und -Validierung. Dies erweiterte den adressierbaren Umfang für die Qualifizierung von Komponenten und Subsystemen, da KI-getriebene Rechenzentrums-Upgrades Anbieter zu schnelleren optischen Schnittstellen und strengeren Konformitätsanforderungen drängen.

- März 2025: Teradyne übernahm Quantifi Photonics, um in den Bereich des Testens photonischer integrierter Schaltkreise zu expandieren. Der Deal verlagerte mehr photonische Messfähigkeit unter einen breiteren automatisierten Testrahmen und unterstützt vorgelagerte Testanforderungen, da Silizium-Photonik und PIC-basierte Designs eine größere Rolle in Hochgeschwindigkeits-Optikmodulen spielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus dem Verkauf von Glasfaser-Testgeräten, die zur Überprüfung von Signalqualität, Verlust und Fehlerortung in Glasfasernetzen bei Telekommunikations-, Rechenzentrums- und Industrienutzern eingesetzt werden. Die Größenbestimmung erfolgt in USD-Wertbegriffen für den globalen Markt.

Ausschlüsse des Umfangs: Dienstleistungen wie Installation, Kalibrierarbeit, Wartungsverträge und Schulungen werden in diesem Marktwert nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Gerätetyp

- Optische Lichtquellen

- LED-Quellen

- Laserquellen

- Optische Leistungs- und Verlustmessgeräte

- Optische Zeitbereichsreflektometer

- Optische Spektrumanalysatoren

- Remote-Fasertest-Systeme

- Sonstige (Inspektionsmikroskope, visuelle Fehlerlokatoren usw.)

- Optische Lichtquellen

- Nach Formfaktor

- Handgeräte

- Tischgeräte

- Einschub-/Modulbasiert

- Nach geprüftem Fasermodus

- Einmoden

- Mehrmoden

- Nach Endnutzeranwendung

- Telekommunikationsdienstleister

- Hyperscale- und Enterprise-Rechenzentren

- Industrie und Fertigung

- Energie und Versorgungsunternehmen (Smart Grid, Öl und Gas)

- Regierung und Verteidigung

- Sonstige (Rundfunk, Gesundheitswesen, F&E)

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung, wo Glasfaser eingesetzt wird und welche Testaktivitäten typischerweise auf diese Einsätze folgen. Wir stützen uns auf öffentliche Quellen wie die ITU für Telekommunikationsindikatoren, OECD-Breitbandstatistiken, nationale Telekommunikationsregulierungsbehörden für Offenlegungen zu Glasfaser- und Dienstausbau sowie Normungsgremien wie IEC und ITU-T für Testmethoden und Konformitätsreferenzen.

Um diese Signale in ein praktisches Nachfragebild zu übersetzen, haben wir zudem Import- und Exportstatistiken, wo verfügbar, Zoll- und Handelsklassifizierungen für optische Testinstrumente sowie fachbegutachtete Arbeiten überprüft, die OTDR- und Leistungsmesser-Anwendungsfälle bei Neubauten von Netzwerken erörtern. Darüber hinaus nutzten wir Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen und seriöse Presseberichterstattung für Hinweise auf Produktmix und regionale Exponierung, und wir ergänzten Lücken mit kostenpflichtigen Abonnements, die sich auf Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken und Handelsdaten auf Sendungsebene konzentrieren. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die tatsächlichen Kaufauslöser für Testgeräte bei Glasfaserbauten und -upgrades zu bestätigen und Preisgestaltung sowie Ersatzzyklen plausibilitätszu prüfen. Wir sprachen mit einer Mischung aus Geräteherstellern, Vertriebspartnern, Feldtechnikern und Endnutzern bei Telekommunikationsbetreibern, Rechenzentrumsteams und Betreibern industrieller Netzwerke, mit ausgewogener Abdeckung über APAC, EMEA und Amerika.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 14% | APAC: 42% |

| Mittleres Segment: 44% | Funktions-/Bereichsleiter: 34% | EMEA: 36% |

| Kleinere Akteure: 18% | Manager: 52% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Signale zum Glasfaserausbau und zur Netzwerkerweiterung in einen adressierbaren Testpool nach Region übersetzt und dann mit Geräteklassen verknüpft werden, die üblicherweise bei Installation, Fehlerbehebung und Zertifizierung eingesetzt werden. Sobald diese Struktur steht, werden selektive Bottom-up-Prüfungen anhand von Stichproben durchschnittlicher Verkaufspreise (ASPs) und erwarteter Stückzahlnachfrage über OTDRs, optische Leistungs- und Verlustmesser, optische Lichtquellen, optische Spektrumanalysatoren und Fernglasfaser-Testsysteme durchgeführt, was hilft, Gesamtwerte anzupassen, die inkonsistent erscheinen.

Wichtige Einflussfaktoren in diesem Markt umfassen das Tempo des Glasfaser-bis-zum-Haus-Ausbaus, 5G- und Backhaul-Verdichtung, den Ausbau von Rechenzentrums-Interconnects, den Anteil von Upgrades gegenüber Neubauten sowie typische Kalibrierungs- oder Ersatzzyklen, die Wiederholungskäufe beeinflussen. Für die Prognose wird zunächst eine Szenarioanalyse verwendet, um Unterschiede in den Capex-Zyklen der Betreiber und den Netzwerkausgaben der Unternehmen widerzuspiegeln, gefolgt von einer Trendglättung, um realistische Wachstumspfade zu gewährleisten, wenn ein einzelner Jahresausschlag auftritt. Wo direkte Stückzahlhinweise in einem Land schwach sind, überbrücken wir die Lücke mit Proxy-Indikatoren wie Glasfaser-Streckenkilometern, Breitband-Abonnentenzuwächsen und Investitionsplänen der Betreiber, gefolgt von Primärprüfungen vor der Finalisierung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Ergebnisse mit unabhängigen Signalen, wie Glasfaserbauaktivitäten, Investitionstrends bei Telekommunikation und Rechenzentren sowie Handelsströmen für relevante optische Instrumentenkategorien. Wenn Abweichungen auftreten, werden die Annahmen hinter der ASP-Entwicklung, dem regionalen Mix und den Geräteanbindungsraten überprüft, und wir kontaktieren Quellen erneut, wenn die Lücke bedeutsam erscheint.

Vor der Freigabe erfolgt eine mehrstufige Analystenprüfung, damit Ausreißer und inkonsistente Wachstumsraten frühzeitig korrigiert werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse Einsatzzyklen oder Preisgestaltung verändern. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden eine aktualisierte Sicht statt einer älteren Momentaufnahme erhalten.

Vergleich der Marktgröße für Glasfaser-Testgeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Glasfaser-Testgeräte können unterschiedlich aussehen, selbst wenn dieselben Produktbegriffe verwendet werden, da die zugrunde liegenden Definitionen variieren können. Unterschiede ergeben sich meist daraus, was als Geräte im Gegensatz zu Dienstleistungen gezählt wird, welches Jahr als Basis gewählt wird und wie die Preisgestaltung projiziert wird, wenn Netzwerke zu höheren Faserzahlen und engeren Toleranzen übergehen.

Testdienstleistungen und Feldarbeit liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, weshalb einige breiter angelegte Zahlen, die Geräteverkäufe mit Dienstleistungsumsätzen vermischen, selbst im gleichen Jahr höher ausfallen. Lücken entstehen auch daraus, wie Anbieter Fernglasfaser-Testsysteme im Vergleich zu allgemeiner Netzwerküberwachung behandeln, ob Aufarbeitung als neuer Umsatz gezählt wird und wie das Timing der Währungsumrechnung gehandhabt wird, wenn ein großer Teil der Verkäufe über Regionen hinweg erfolgt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,17 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 0,98 Mrd. USD (2025) | Verwendet eine engere Geräteliste in ihrem Basisaufbau, mit geringer angenommener Durchdringung von OTDR und Spektrumanalysatoren außerhalb von Kerntelekommunikationseinsätzen, was den adressierbaren Wert reduziert. |

| Branchenverlag B | 1,02 Mrd. USD (2024) | Verankert die Größenbestimmung an einem Basisjahr 2024 und wendet eine schnellere Wachstumskurve für spätere Jahre an, wobei die Umfangsdiskussion weniger klar darlegt, ob dienstleistungsbezogene Umsätze und Aufarbeitungsverkäufe herausgefiltert werden. |

Die Tabelle zeigt, dass die Streuung größtenteils durch die Behandlung von Umfang und Basisjahr erklärt wird und nicht durch einen einzelnen Nachfragetreiber. Indem wir das Modell an beobachtbaren Signalen zum Glasfaserausbau ausrichten und ASP- und Anbindungsannahmen durch Interviews gegenprüfen, können wir zu einem Wert kommen, der leichter nachvollziehbar und reproduzierbar ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für faseroptische Prüfgeräte im Jahr 2031 erreichen?

Es wird erwartet, dass er bis 2031 einen Wert von 1,71 Milliarden USD erreicht und dabei im Zeitraum 2026–2031 mit einer CAGR von 6,44 % wächst.

Welche Region verzeichnet die schnellste Expansion bei der Nachfrage nach Fasertestgeräten?

Der Nahe Osten und Afrika schreiten mit einer CAGR von 7,88 % voran, begünstigt durch groß angelegte Telekommunikations- und Smart-City-Projekte.

Welcher Gerätetyp wächst am schnellsten?

Remote-Fasertest-Systeme verzeichnen die höchste CAGR von 7,98 %, da Netzbetreiber nach automatisierter, KI-gestützter Überwachung suchen.

Warum investieren Versorgungsunternehmen in faseroptische Prüfgeräte?

Die Digitalisierung des Smart Grid erfordert verteilte Sensorik und kontinuierliche Fasergesundheitsprüfungen und treibt damit eine CAGR von 6,97 % bei den Ausgaben der Versorgungsunternehmen an.

Wie begegnen Anbieter dem Mangel an Technikern?

Sie integrieren geführte Arbeitsabläufe und KI-Analytik in Handgeräte und senken damit die Qualifikationshürde für komplexe Diagnosen.

Welche Rolle spielt die 800-G-Optik bei der Innovation von Prüfgeräten?

Die Migration zu kohärenten 800-G-Verbindungen zwingt Prüfgeräte zur Bereitstellung von Wellenlängenauflösung im Pikometer-Bereich und zur Integration abstimmbarer Laser für eine präzise Validierung.

Seite zuletzt aktualisiert am: