Marktgröße und Marktanteil für optische Verschlüsselung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.27 Milliarden US-Dollar |

| Marktgröße (2031) | 7.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Verschlüsselung von Mordor Intelligence

Die Marktgröße für optische Verschlüsselung wurde im Jahr 2025 auf 4,85 Milliarden USD geschätzt und soll von 5,27 Milliarden USD im Jahr 2026 auf 7,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,62 % während des Prognosezeitraums (2026–2031).

Der Markt für optische Verschlüsselung wird im Jahr 2025 auf 4,85 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,43 Milliarden USD erreichen, was einer CAGR von 8,91 % entspricht. Die rasche Einführung quantensicherer Architekturen, der steigende KI-Bandbreitenbedarf und die Line-Rate-Leistung von über 800 Gbps treiben Investitionen in Schicht-1-Verschlüsselungsplattformen voran. Hardwarebasierte Designs beseitigen Software-Schwachstellen, erfüllen Zero-Trust-Vorgaben und entsprechen Sovereign-Cloud-Regeln, die eine Schlüsselkontrolle während der Übertragung vorschreiben. Hyperscale-Rechenzentrum-Betreiber beschleunigen Kohärenz-Upgrades auf 400 G und 800 G, während Telekommunikationsanbieter Metro-Ringe erneuern, um Multi-Terabit-Rechenzentrumsverbindungen mit integrierter AES-256-GCM-Verschlüsselung zu ermöglichen.[1]Ciena Corporation, „WaveLogic 6 Extreme Produktdatenblatt,” ciena.com Die Integration von Siliziumphotonik senkt den Energiebedarf und erhöht die Port-Dichten und unterstützt verlustfreie KI/LLM-Arbeitsabläufe, die keine Neuübertragungen auf Paketebene tolerieren. Die Fertigstellung der Post-Quanten-Standards FIPS 203–205 des NIST schafft ein klares Compliance-Ziel und verstärkt die Nachfrage nach kryptoagiler optischer Hardware.

Wichtigste Erkenntnisse des Berichts

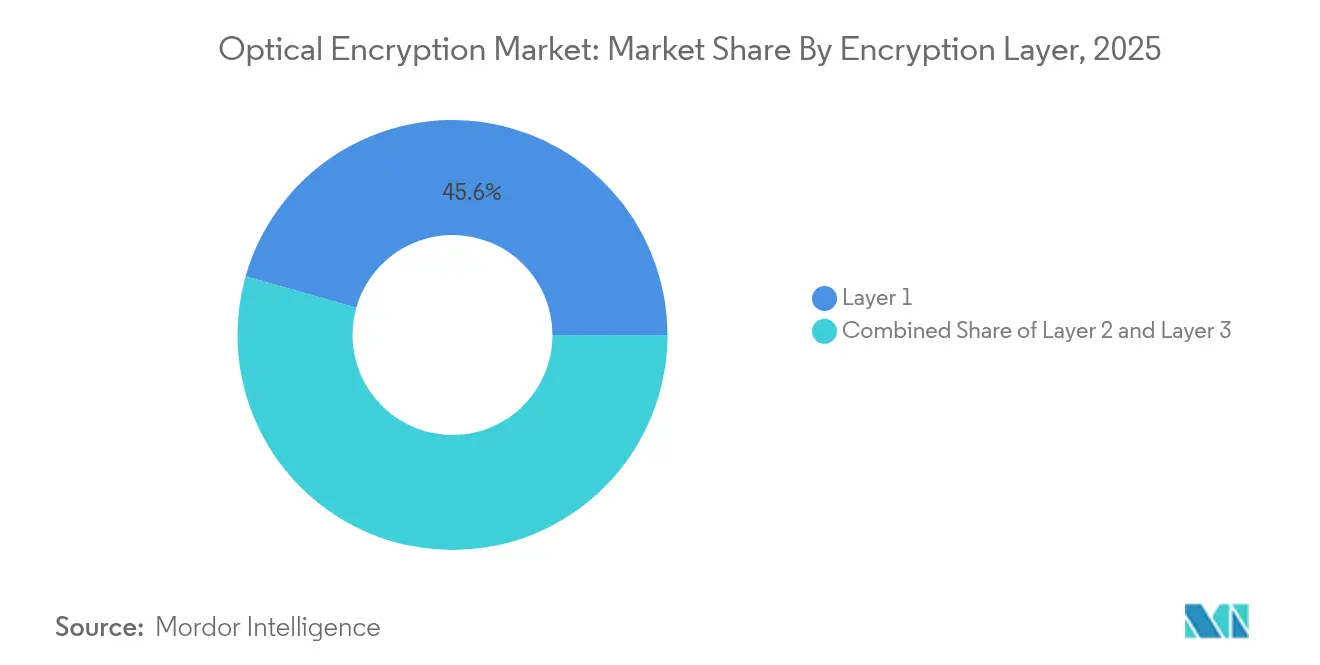

- Nach Verschlüsselungsschicht hielten Schicht-1-Lösungen im Jahr 2025 einen Marktanteil von 45,60 % am Markt für optische Verschlüsselung und expandieren bis 2031 mit einer CAGR von 11,55 %.

- Nach Datenrate entfielen auf die Kategorie 40–100 Gbps im Jahr 2025 37,35 % der Marktgröße für optische Verschlüsselung, während das Segment >100 Gbps bis 2031 mit einer CAGR von 17,4 % voranschreitet.

- Nach Komponente erfassten Hardware-Geräte im Jahr 2025 einen Umsatzanteil von 41,10 %; kohärente und steckbare Module verzeichnen die schnellste CAGR von 15,85 %.

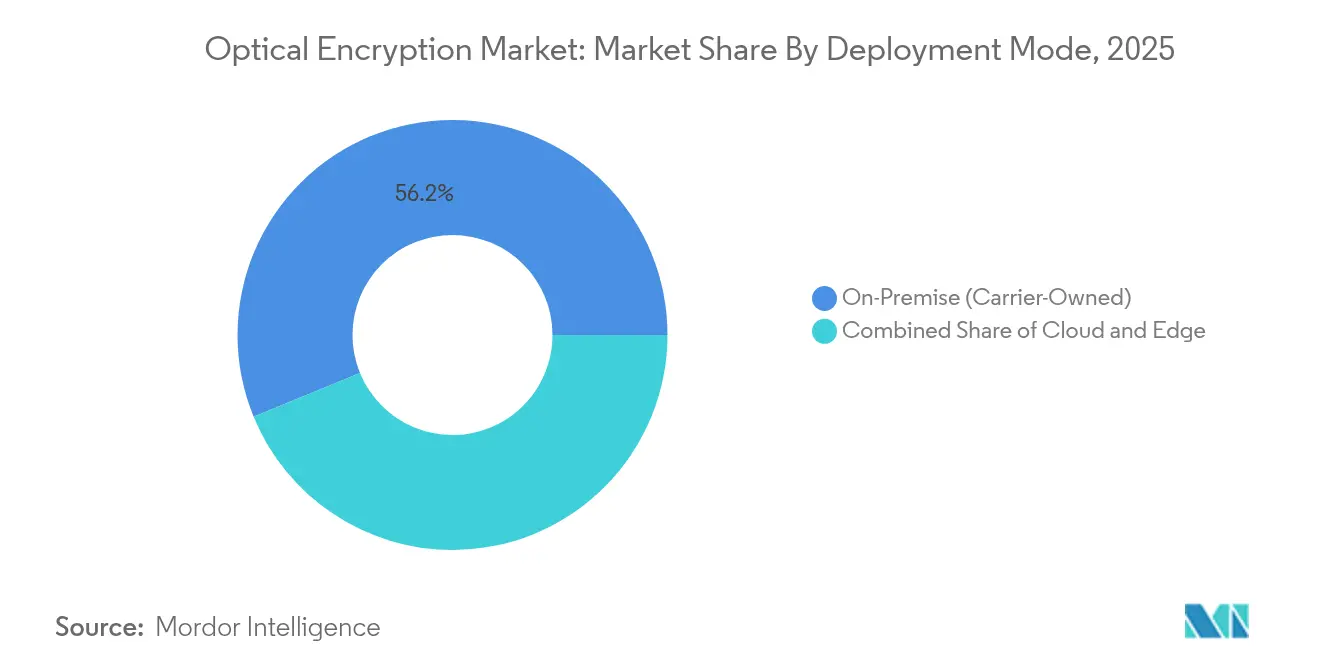

- Nach Bereitstellungsmodus kontrollierten On-Premise-Carrier-eigene Systeme im Jahr 2025 56,20 % der Marktgröße für optische Verschlüsselung, während Cloud- und Netzwerk-als-Dienst-Modelle mit einer CAGR von 16,5 % wachsen.

- Nach Endbenutzer-Vertikale führten Rechenzentrum und Cloud im Jahr 2025 mit einem Umsatzanteil von 51,20 % und sollen bis 2031 mit einer CAGR von 14,9 % ansteigen.

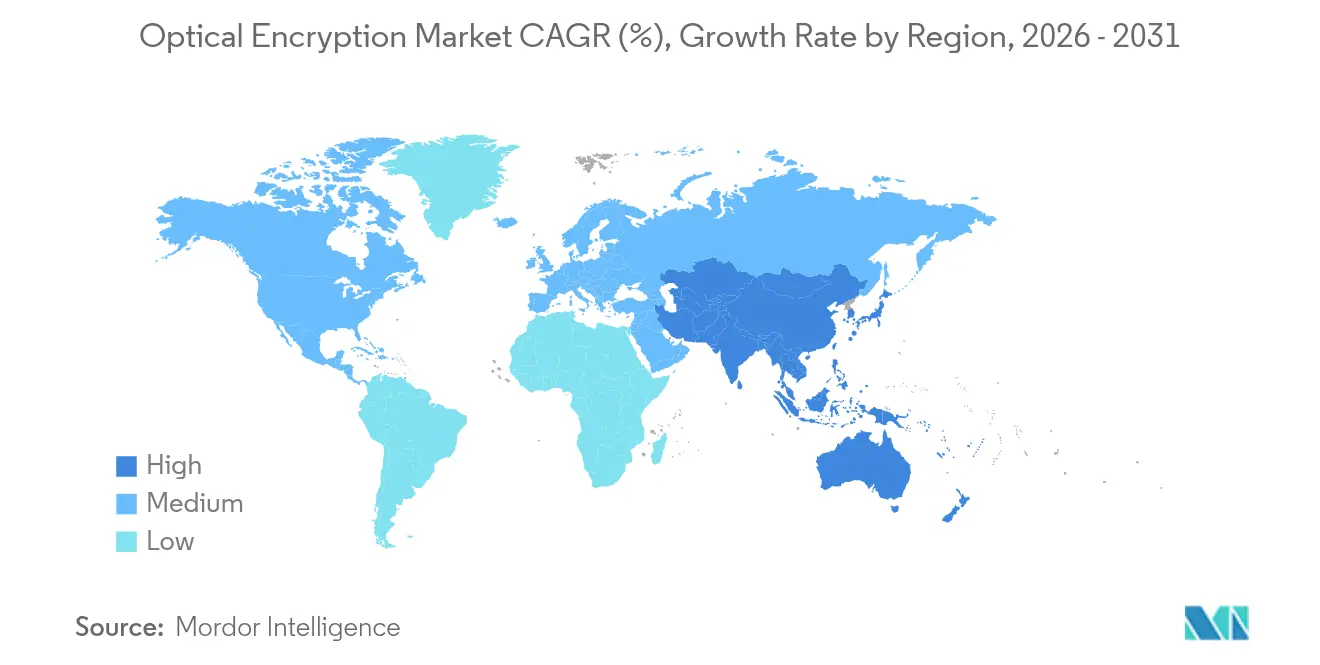

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 40,60 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für optische Verschlüsselung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multi-Terabit-Metro-DCI-Ausbauten | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Vorgaben für kritische Infrastrukturen | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| MACsec-Engpässe, die Schicht-1-Upgrades vorantreiben | +1.4% | Globale Rechenzentrumsmärkte | Kurzfristig (≤ 2 Jahre) |

| Post-Quanten-kryptoagile Transport-Pilotprojekte | +1.2% | Regierungs- und BFSI-Sektoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Multi-Terabit-Metro-DCI-Ausbauten treiben die Einführung kohärenter Technologie voran

Hyperscale-Betreiber verbinden verteilte KI-Campus mit Multi-Terabit-Metro-Ringen und wechseln zu kohärenter Optik, die AES-256-GCM bei 400 G und 800 G einbettet. Cienas WaveLogic 6 Extreme ermöglicht 1,6 Tbps pro Wellenlänge und reduziert dabei den Energieverbrauch pro Bit um 50 %. Optisches Leitungsvermitteln innerhalb von Rechenzentren beseitigt Kupfer-Engpässe und übergibt die Verschlüsselung an die physikalische Schicht, was einen verlustfreien Gradientenabgleich während des Modelltrainings gewährleistet. Regionale Anbieter replizieren dieses Modell, um bestehende Dunkelglasfasern durch das Anbieten verschlüsselter Bandbreitenabschnitte zu monetarisieren. Die daraus resultierenden Skaleneffekte senken die Kosten pro gesichertem Bit und beschleunigen die Schicht-1-Durchdringung in Colocation- und Unternehmens-Campus-Bereichen.

Zero-Trust-Vorgaben beschleunigen die Schicht-1-Integration

Regierungsrahmenwerke gehen nun von einer Datenverletzung aus und erfordern eine kontinuierliche Überprüfung, wodurch Hardware-Verschlüsselung zur Standardlösung statt einer optionalen Ergänzung wird. Die US-amerikanische CNSA 2.0 und die EU-NIS2-Richtlinie verweisen direkt auf quantenresistente Schlüssel und lenken Budgets auf Geräte, die transparent mit Line-Rate verschlüsseln. Broadcoms Emulex Secure Fibre Channel-Adapter veranschaulichen, wie Hardware-Telemetrie Ransomware blockiert und dabei den vollen Durchsatz aufrechterhält.[2]Broadcom Inc., „Emulex Secure Fibre Channel HBAs,” broadcom.com Finanzinstitute übernehmen ähnliche Designs für den Hochfrequenzhandel, bei dem Mikrosekunden-Verzögerungen Gewinne zunichtemachen. Dieser compliance-getriebene Ausgaben entkoppelt die Nachfrage von gewöhnlichen Technologie-Erneuerungszyklen und sichert Premium-Preise für zertifizierte optische Ausrüstung.

MACsec-Engpässe treiben Schicht-1-Upgrades voran

Bei Geschwindigkeiten über 100 Gbps verursacht MACsec Latenz und Frame-Erweiterungen, die Switch-Puffer belasten. Betreiber, die mit Überlastung konfrontiert sind, verlagern die Verschlüsselung nun auf kohärente Optik, die außerhalb der Ethernet-Pipeline arbeitet. Dieses Design gibt Kapazität des Weiterleitungs-ASICs frei, unterstützt 800-G-Trunk-Links und vereinfacht die Instrumentierung, da die Verschlüsselung nicht mehr mit dem L2-Management verflochten ist. Anbieter, die Verschlüsselung mit DSP-Silizium bündeln, gewinnen Vorteile bei der Stückliste und verteidigen ihre Margen gegenüber handelsüblicher grauer Optik. Der Wandel komprimiert mehrschichtige Sicherheit in eine einzige photonische Stufe und verbessert die Beobachtbarkeit ohne Paket-Neuzusammenstellung.

Post-Quanten-kryptoagile Transport-Pilotprojekte

Die Billigung der ML-KEM- und ML-DSA-Standards durch das NIST beseitigt die Unsicherheit bei der Algorithmenwahl und ermöglicht es Transport-Anbietern, diese in Firmware einzubinden.[3]Nationales Institut für Standards und Technologie, „FIPS 203, 204, 205 Endstandards,” nist.gov Das hybride Schlüsselprotokoll TS 104 015 des Europäischen Instituts für Telekommunikationsnormen ermöglicht einen nahtlosen Rückgriff auf klassische Kurven während der Migration.[4]Europäisches Institut für Telekommunikationsnormen, „TS 104 015 Hybridschlüsselaustausch,” etsi.org Regierungsnetzwerke im Nahen Osten und im asiatisch-pazifischen Raum demonstrieren einen Dual-Stack-Betrieb, der Schlüssel rotiert, ohne den Verkehr zu unterbrechen, und beweisen damit die wirtschaftliche Tragfähigkeit kryptoagiler Optik. Frühe Anwender berichten von reibungsloseren Audits und längeren Asset-Lebenszyklen, da Hardware nicht ausgetauscht werden muss, wenn sich Algorithmen weiterentwickeln. Diese Pilotprojekte schaffen Referenzarchitekturen, die das wahrgenommene Risiko für Mainstream-Unternehmen senken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für kohärente 400-G+-Optik | -1.9% | Global, ausgeprägt in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Zertifizierung | -1.3% | Weltweit, jurisdiktionsabhängig | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Entropiequellen bei Line-Rate-Geschwindigkeiten | -0.8% | Hochsicherheitssegmente weltweit | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei DSPs | -1.1% | Global, konzentriert in asiatischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für kohärente 400-G+-Optik

Kohärente Transceiver erzielen nach wie vor Aufschläge gegenüber Direktdetektionsmodulen, da sie Indiumphosphid-PICs und fortschrittliche DSPs erfordern. Coherent Corps Umstieg auf 6-Zoll-InP-Wafer zielt auf eine 60-prozentige Reduktion der Die-Kosten ab, aber kommerzielle Volumina sind noch 18 Monate entfernt. Materialausfuhrrestriktionen für Gallium und Germanium erhöhen zudem die Inputkosten und drücken die Margen von Lieferanten, die keine vertikale Integration besitzen. Kleinere Anbieter könnten Upgrades verschieben oder stattdessen Bandbreite-auf-Abruf-Dienste anstelle von Direktkäufen übernehmen, was kurzfristige Stücklieferungen dämpft, obwohl sich die langfristige Wirtschaftlichkeit verbessert.

Fragmentierte regulatorische Zertifizierungsanforderungen

Anbieter optischer Verschlüsselung jonglieren mit FIPS 140-3 Stufe 3 in den Vereinigten Staaten, Common Criteria NDcPP in Europa und abweichenden nationalen Regelungen im asiatisch-pazifischen Raum. Hardware-Neudesigns zur Erfüllung obligatorischer Mehrfaktor-Authentifizierung und Zeroization-Funktionen verlängern die Zertifizierung um bis zu 18 Monate. Unternehmen mit globalen Kundenstämmen müssen parallele SKUs pflegen, was den Forschungs- und Entwicklungsaufwand erhöht und die Lieferkettenplanung erschwert. Harmonisierungsbestrebungen hinken hinterher, was die Einstiegshürden für kleinere Akteure hoch hält und länderübergreifende Einführungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verschlüsselungsschicht: Hardware-Dominanz treibt Schicht-1-Führungsposition voran

Schicht 1 beanspruchte im Jahr 2025 einen Marktanteil von 45,60 % und wächst mit einer CAGR von 11,55 %, dem stärksten Wachstumstempo unter allen Schichten. PacketLights DWDM-Portfolio zeigt, wie Quantenschlüsselverteilung direkt in kohärente Kanäle integriert wird und dabei innerhalb der FIPS-140-3-Grenzen bleibt. Die Marktgröße für optische Verschlüsselung bei Schicht-1-Plattformen soll sich stetig ausweiten, da Hyperscaler 800-G-Line-Cards einführen. Hardware-verankerte Schlüsselspeicher, Manipulationssicherheit und deterministische Latenz bleiben entscheidende Vorteile. Unternehmen behalten Schicht-2-MACsec-Geräte für Legacy-10–25-G-Verbindungen, doch diese Einsätze stagnieren angesichts von Leistungsobergrenzen. Schicht-3-IPsec bleibt in Nischen-WAN-Szenarien erhalten, in denen Anwendungsbewusstsein die Rohgeschwindigkeit überwiegt; seine inkrementelle Latenz schreckt jedoch die Einführung in KI-Trainings-Clustern ab, die Mikrosekunden-Determinismus erfordern.

Bei Metro- und Weitverkehrsausbau ermöglicht Cienas WaveLogic-Verschlüsselung einen Schutz pro Wellenlänge ohne externe Shelfs und reduziert den Rack-Platzbedarf um 30 %. Betreiber berichten von vereinfachter Bereitstellung, da DSP-Firmware automatisch Verschlüsselungsparameter aushandelt und die betriebliche Agilität steigert. Der Markt für optische Verschlüsselung verschiebt weiterhin Budgets von höheren OSI-Schichten in die photonische Ebene, was die Preismacht der Hardware-Anbieter stärkt, während der Wert für reine Software-Lieferanten schrumpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Datenrate: 40–100 Gbps führt, während über 100 Gbps beschleunigt

Das Segment 40–100 Gbps machte im Jahr 2025 37,35 % der Marktgröße für optische Verschlüsselung aus, da kohärente 100-G-Steckmodule die Serienproduktion erreichten. Bestehende Telekommunikationsnetze nutzen diese Raten für Metro-Aggregation und Edge-Cloud-Eintrittspunkte. Coherent Corps industrietaugliche 100-G-ZR-QSFP28-DCO mit erweitertem Temperaturbereich erweitert die Reichweite in raue Umgebungen und ermöglicht Verschlüsselung an Mobilfunkturmhubs ohne Klimaanlage. Dennoch verzeichnen >100-Gbps-Leitungen eine CAGR von 17,4 %, da Hyperscaler auf 400 G und 800 G für GPU-Cluster-Verbindungen umstellen. Marvells COLORZ 800 senkt die Kapitalkosten für 800-G-DCI-Verbindungen um bis zu 75 % und schließt die Preislücke, die früher die Einführung hemmte.

Verbindungen unter 10 Gbps überleben in Brownfield-Steuerungsnetzen und industriellen IoT-Umgebungen, in denen Verkehrsspitzen bescheiden bleiben. Die Tier-10–40-Gbps-Stufe bedient Campus-Backbones und 25-G-PON, aber inkrementelle Umsätze wandern aufwärts, da KI-Arbeitslasten Verkehrsprofile umgestalten. Dementsprechend verlagern Lieferanten die Forschung und Entwicklung in Richtung 1,6-T-Roadmaps, die auf 3-nm-DSP-Knoten basieren, und neigen den Schwung weiter zu höheren Geschwindigkeiten.

Nach Komponente: Hardware-Geräte führen, während kohärente Module beschleunigen

Dedizierte Geräte erfassten im Jahr 2025 einen Marktanteil von 41,10 %, da öffentliche Auftraggeber manipulationssichere Gehäuse mit integrierten HSMs bevorzugen. Der Marktanteil für optische Verschlüsselung könnte jedoch allmählich erodieren, da kohärente Steckmodule eine CAGR von 15,85 % auf der Grundlage von Siliziumphotonik-Effekten beschleunigen. Cienas WaveLogic Nano und Marvells 3-nm-PAM4-Chips demonstrieren eingebettete Sicherheit direkt in optischen Modulen und liefern Line-Rate-Verschlüsselung ohne externe Blades. Software-Orchestrierung gewinnt an Bedeutung, da die Flottengrößen steigen; Anbieter liefern nun quantenfertige Schlüsselserver, die in Minuten neue Post-Quanten-Anmeldeinformationen erzeugen.

Die Miniaturisierung von Komponenten reduziert den Energieverbrauch um bis zu 20 %, ein wichtiger Maßstab, da das US-Energieministerium erwartet, dass sich die Strombedarfsmenge von US-amerikanischen Rechenzentren bis 2028 verdreifacht. Anbieter, die DSP-geistiges Eigentum besitzen, können schneller auf neue Algorithmen umstellen, was Eintrittsbarrieren stärkt und die Exposition gegenüber Lieferketten reduziert.

Nach Bereitstellungsmodus: On-Premise-Dominanz trifft auf Cloud-Beschleunigung

Carrier-eigene On-Premise-Systeme hielten im Jahr 2025 einen Anteil von 56,20 %, was den Bedarf der Telekommunikation nach physischer Kontrolle und regulatorischer Rechenschaftspflicht widerspiegelt. Cloud- und Netzwerk-als-Dienst-Modelle wachsen jedoch mit einer CAGR von 16,5 %, da Hyperscaler verwaltete Dunkelglasfasern mieten und kundenverwaltete Schlüssel behalten. Cienas Plattform für verwaltete optische Glasfasernetze ermöglicht es Anbietern, photonische APIs freizugeben, während Kunden Verschlüsselung und Telemetrie verwalten. Hybride Bereitstellung gewinnt bei Versorgungsunternehmen und Logistikunternehmen an Bedeutung, die lokale Gateways mit cloud-gehosteten Schlüsselmanagern kombinieren, um Latenz und Compliance auszubalancieren.

Edge-Geräte bleiben relevant, wo einheimische Datenschutzgesetze die Nutzung ausländischer Clouds einschränken. Souveräne Clouds in Europa und Südasien verlassen sich auf regionalen Schlüsselhinterlegung und stellen sicher, dass der Datenverkehr nie unverschlüsselt die Jurisdiktion verlässt. Diese architektonische Vielfalt sichert Umsätze für OEMs, Integratoren und aufstrebende Dienst-als-Broker.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endbenutzer-Vertikale: Rechenzentrum-Dominanz treibt KI-Nachfrage voran

Rechenzentrum- und Cloud-Akteure generierten 51,20 % des Umsatzes im Jahr 2025 und werden mit einer CAGR von 14,9 % zulegen, was KI-Trainings-Cluster widerspiegelt, die jede Sekunde Petabytes zwischen GPUs bewegen. Marvells PCIe-Gen-6-über-Optik-Demo zeigt Host-zu-GPU-Verschlüsselung bei 64 GT/s ohne Nachtrainingsstrafen, eine Voraussetzung für die Konvergenz von Exascale-Modellen. BFSI-Institute erproben quantensichere Optik, um hochwertige Devisenhandelsgeschäfte zu schützen, während Regierungsbehörden FIPS 140-3 Stufe 3 für klassifizierten Transport vorschreiben. Im Energiebereich zeigt Hitachi Energys quantengesichertes Netz in Oman, wie Versorgungsunternehmen SCADA-Datenströme mit Line-Rate schützen.

Die Einführung im Gesundheitswesen wächst, da Telediagnostik homomorphe Verschlüsselung nutzt, um MRT-Bilder in der Cloud zu verarbeiten, ohne Rohdaten preiszugeben. Einzelhandel und E-Commerce konzentrieren sich auf Zahlungslatenz und integrieren photonische Verschlüsselung in Edge-Präsenzpunkte, um die Zeitspanne von der Zahlung bis zur Genehmigung unter 150 ms zu halten. Die unterschiedlichen Latenz-, Compliance- und Schlüsselverwaltungsanforderungen jeder Branche diversifizieren die Lieferanten-Roadmaps und reduzieren die Abhängigkeit von einer einzigen Kundenkohorts.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Umsatzanteil von 40,60 %, gestützt durch bundesstaatliche Zero-Trust-Direktiven und Hyperscale-KI-Cluster-Ausbauten, die sichere 800-G-Wellen erfordern. Inländische Chip-Lieferketten-Anreize beschleunigen die Einführung von Co-verpackter Optik und verankern einen großen Teil der DSP-Wertschöpfungskette im Inland. Kanadas Feldversuche zur Quantenkommunikation und der expandierende Colocation-Markt in Mexiko schaffen inkrementellen Bedarf, aber die Vereinigten Staaten bleiben der dominierende Käufer und Forschungs- und Entwicklungs-Hub.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,62 % bis 2031. China leitet milliardenschwere staatliche Mittel in den Aufbau quantensicherer Backbone-Netze, während Japans 402-Tbps-Glasfaser-Meilenstein die regionale Tiefe in der Photonikforschung beweist. Indiens Rechenzentrumskapazität verdoppelt sich zwischen 2025 und 2028, was die Beschaffung von 100-G-ZR-Steckmodulen mit integriertem AES-256 ankurbelt. Südkorea erweitert den 5G-Transport auf ländliche Gebiete mit verschlüsseltem 25-G-PON, und ASEAN-Nationen nutzen regionale Fertigungskapazitäten zur Lokalisierung der Photonik-Montage.

Europas Anteil schrumpft trotz weltklasse Labore, beeinträchtigt durch fragmentierte Zertifizierungsregime. Nationale Pilotprojekte wie das quantensichere Netzwerk von Telia-VTT in Finnland validieren die Technologie, fallen jedoch weit hinter einen kontinentweiten Konsens zurück. Das EuroQCI-Programm zielt auf eine Harmonisierung der Beschaffung ab, aber der Rollout hinkt asiatischen und nordamerikanischen Gleichgesinnten hinterher. Das Wachstum im Nahen Osten übertrifft Europa auf einer kleineren Basis, begünstigt durch die Demo der Vereinigten Arabischen Emirate zur Faser-zu-Satelliten-Quantenschlüsselverteilung auf der GITEX 2024. Saudi-Arabiens Vision 2030 sieht Sovereign-Cloud-Verschlüsselung als kritische Infrastruktur vor, was neue Laufbahn für Anbieter mit arabischer Lokalisierung und lokalen Schlüsselverwahrungsoptionen schafft.

Wettbewerbslandschaft

Der Markt für optische Verschlüsselung weist eine moderate Konzentration auf. Branchen-Incumbents Nokia, Cisco und Ciena bündeln kohärenten Transport, DSP und Sicherheit in integrierte Stacks. Nokias vereinbarte Übernahme von Infinera für 2,3 Milliarden USD konsolidiert DSP-Talente und PIC-Kapazitäten unter einem Dach. Cienas WaveLogic-6-Roadmap verlagert Verschlüsselung in 3-nm-ASICs und sperrt Wettbewerber für mindestens einen Designzyklus von der Leistungsführerschaft aus. Cisco nutzt seinen Routing-Fußabdruck, um optische Sicherheits-Blades zu verkaufen und Konten mit Lebenszyklusdienstleistungen zu verankern.

Herausforderer nutzen Siliziumphotonik-Kostenkurven. Marvell liefert Händler-800-G-ZR/ZR+-Module an OEMs, denen eine eigene Optik fehlt, und erweitert so den Marktzugang. Coherents Übergang zu 6-Zoll-InP-Wafern senkt die Die-Kosten und ermöglicht eine vierfache Leistungssteigerung, was für die Erfüllung von Hyperscale-Volumina entscheidend ist. Broadcom bettet quantenresistente Algorithmusagilität in Emulex-HBAs ein und zielt auf die Ransomware-Abwehr in Fibre-Channel-SANs ab.

Die Patentaktivität intensiviert sich rund um photonische Integration und Post-Quanten-Schlüsselaustausch. Meta und Google melden hermtische PIC-Verpackungen und schräge Gitterkoppler an, um den Einfügungsverlust zu reduzieren und verteidigungsfähige Schutzmauern zu stärken. Start-ups, die Quanten-Zufallszahlengeneratoren und neuromorphe optische Verschlüsselung verfolgen, erschließen Nischenmärkte jenseits des klassischen DSP-Skalierens. Anbieter, die vertikale Integration, NIST-validierte Algorithmen und energiesparende PICs kombinieren, sind am besten positioniert, um die nächste Welle KI-getriebener Ausgaben zu erfassen.

Marktführer für optische Verschlüsselung

Nokia Corporation

Huawei Technologies Co. Ltd

Broadcom Inc.

Cisco System Inc.

Ciena Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: IonQ gab die Übernahme von Lightsynq Technologies bekannt und fügte photonisches Speicher-IP hinzu, um seine Quantennetzwerk-Roadmap zu stärken.

- Mai 2025: IonQ schloss den Kauf von ID Quantique SA ab, einem führenden Anbieter von Quantenschlüsselverteilung, und stärkte damit sein Portfolio für sichere Kommunikation.

- März 2025: Ciena stellte ein 1,6-Tbps-WaveLogic-6-Nano-Steckmodul vor, das für kurzreichweitige Rechenzentrumsverbindungen optimiert ist.

- März 2025: Marvell demonstrierte End-to-End-PCIe-Gen-6-über-Optik auf der OFC 2025 und ermöglichte so latenzarme GPU-Fabrics.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für optische Verschlüsselung als alle Carrier-Class-Hardware, steckbare Module, Schlüsselverwaltungssoftware und verwaltete Dienste, die Daten während des Flugs über optische Verbindungen der Schichten 1, 2 und 3 auf Metro-, Langstrecken- und Unterseerouten sichern. Der in Rechenzentren, Telekom-Backbones und Hochgeschwindigkeits-WANs von Unternehmen abgewickelte Datenverkehr ist eingeschlossen, sofern sich die Verschlüsselungsfunktion auf der optischen Schicht oder einem integrierten kohärenten Modul befindet.

Ausschluss: Inline-IP-Geräte, die nur elektrische Paketströme verschlüsseln, ohne den optischen Pfad zu berühren, fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Verschlüsselungsschicht

- Schicht 1

- Schicht 2

- Schicht 3

- Nach Datenrate

- unter 10 Gbps

- 10–40 Gbps

- 40–100 Gbps

- über 100 Gbps

- Nach Komponente

- Hardware-Verschlüsselungsgeräte

- Kohärente/steckbare Module und Optik

- Schlüsselverwaltungs-/Orchestrierungssoftware

- Verwaltete Verschlüsselungsdienste

- Nach Bereitstellungsmodus

- On-Premise (Carrier-eigene Systeme)

- Cloud/Netzwerk als Dienst

- Edge-/Fernstandort-Geräte

- Nach Endbenutzer-Vertikale

- Rechenzentrum und Cloud

- BFSI

- Regierung und Verteidigung

- Gesundheitswesen

- Energie und Versorgungsunternehmen

- Einzelhandel und E-Commerce

- Sonstige Endbenutzer-Vertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Die Analysten griffen auf offene Datensätze wie ITU-Glasfaserkilometer, OECD-Breitbandstatistiken, US-FCC-Carrier-Filings, Eurostat-Telekom-Investitionstabellen und globale Zollversandprotokolle zu, die die Exporte von Chassis und Steckern abbilden. Diese Benchmarks wurden durch die 10-Ks der Unternehmen, Investorendecks und White Papers von Handelsgruppen ergänzt. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen und Geschäftsabschlüsse, die bei der Bestimmung der Größe der Anbieterbasis hilfreich waren. Diese Liste dient der Veranschaulichung; viele weitere öffentliche und lizenzierte Quellen flossen in die Schreibtischphase ein.

Primäre Forschung

In direkten Gesprächen mit Optik-Hardware-Ingenieuren, Sicherheitsbeauftragten auf Vorstandsebene, Beschaffungsleitern von Telekommunikationsunternehmen und regionalen Systemintegratoren in Nordamerika, Europa und im asiatisch-pazifischen Raum wurden die Auslöser für die Einführung, die durchschnittlichen Verkaufspreise und die Pläne für die Kapazitätserweiterung validiert und die Lücken geschlossen, die die Schreibtischarbeit hinterlassen hatte.

Marktgrößenbestimmung und -prognose

Der Aufbau des Modells beginnt mit einer Top-Down-Ansicht, bei der die verschlüsselte Wellenlängenkapazität aus den Angaben der Netzbetreiber zu den Investitionen, den Zählern für den Glasfaserausbau und den Berichten über den Versand von 40/100-Gbit/s-Ports rekonstruiert wird, die dann anhand von regional gewichteten ASP-Kurven bewertet werden. Die Ergebnisse werden durch eine selektive Bottom-up-Aggregation von Umsatzbändern der Anbieter und Channel Checks gegengeprüft. Zu den Schlüsselvariablen gehören das Wachstum der Metro-Rechenzentrumsverbindungen, die Anzahl der Post-Quantum-Piloten, staatliche Zero-Trust-Mandate, die durchschnittliche Verbindungsgeschwindigkeit und der Kostenverfall bei kohärenten Modulen. Eine multivariate Regression, die an diese Faktoren angepasst wird, erstellt jährliche Prognosen; eine Szenarioanalyse passt diese an politische oder Lieferketten-Schocks an. Wo die Bottom-up-Schätzungen abweichen, werden Aufwertungs- oder Abwertungsfaktoren angewandt, um die Gesamtzahlen mit den überprüften Nutzungsquoten in Einklang zu bringen.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe überprüft ein Analyst die Abweichungskennzeichen, kontaktiert erneut die wichtigsten Quellen und gleicht die Währungsumrechnungen ab. Die Ergebnisse werden mit unabhängigen Bandbreiten-Indizes und vierteljährlichen Herstellerausdrucken verglichen. Das Modell wird jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn wesentliche Ereignisse wie Frequenzauktionen oder Exportkontrollen die Nachfragegrundlagen verändern.

Warum die Optical Encryption Baseline von Mordor Vertrauen verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Verschlüsselungsebenen wählen, Schlüsselverwaltungssoftware bündeln oder weglassen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder das Wachstum aus begrenzten regionalen Pilotprojekten extrapolieren.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehören die Frage, ob die Einnahmen aus Dienstleistungen neben denen aus Hardware gezählt werden, wie aggressiv die ASP-Komprimierung modelliert wird und die Häufigkeit, mit der die Daten zu den Portlieferungen aktualisiert werden. Die Analysten von Mordor stimmen den Umfang eng mit den eingesetzten optischen Geräten ab, führen zweimal jährlich Preisaudits durch und verwenden eine Validierung mit gemischten Methoden, was zu einer zuverlässigen Mid-Case-Ansicht führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,85 MRD. USD (2025) | Mordor Intelligence | - |

| USD 4,50 B (2024) | Globale Unternehmensberatung A | Bündel elektrischer IP-Geräte; jährliche Währungsumrechnung einmal pro Studie festgelegt |

| USD 3,84 B (2024) | Regionale Beratung B | Ohne Einnahmen aus verwalteten Verschlüsselungsdiensten und unter Verwendung von ASP-Durchschnittswerten für einzelne Regionen |

| USD 1,30 B (2024) | Fachzeitschrift C | Zählt nur Layer-1-Geräte und wendet konservative Annahmen für Port-Upgrades an |

Der Vergleich zeigt, dass Mordor bei konsistenter Handhabung von Umfang, Preisverfall und Serviceebenen eine ausgewogene, transparente Basislinie liefert, die die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das starke Wachstum des Marktes für optische Verschlüsselung?

Die Nachfrage nach quantensicherer Sicherheit, KI-getriebene Bandbreitenspitzen und Zero-Trust-Vorgaben, die hardwarebasierte Schicht-1-Lösungen bevorzugen, treiben den Markt gemeinsam auf eine CAGR von 8,62 % bis 2031 zu.

Welches Segment führt derzeit beim Umsatz?

Schicht-1-Hardware-Plattformen dominieren mit einem Marktanteil von 45,60 % im Jahr 2025, da sie mit Line-Rate verschlüsseln und Software-Schwachstellen beseitigen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Umfangreiche Quantentechnologie-Förderung, 6G-Versuche und aggressive Rechenzentrumsausbauten verleihen dem asiatisch-pazifischen Raum eine CAGR von 9,62 % und übertreffen damit alle anderen Regionen.

Wie verändern kohärente Steckmodule die Wettbewerbslandschaft?

Siliziumphotonik-Steckmodule senken Kosten und Energieverbrauch und verzeichnen eine CAGR von 15,85 %, die traditionelle gehäusebasierte Geräte herausfordert und die Lieferantenvielfalt erweitert.

Welche Rolle spielen Post-Quanten-Standards bei der Einführung?

NISTss endgültige FIPS-203-205-Standards beseitigen die Unsicherheit bei Algorithmen und veranlassen Unternehmen, Budgets für kryptoagile optische Hardware einzuplanen, die künftigen regulatorischen Prüfungen entspricht.

Sind hohe Kapitalkosten noch immer eine Barriere?

Ja, kohärente 400-G+-Optik bleibt teuer, aber Initiativen wie Coherents 6-Zoll-InP-Wafer sollen die Die-Kosten innerhalb von zwei Jahren um 60 % senken und so die Einführung für kostenempfindliche Käufer erleichtern.

Seite zuletzt aktualisiert am: