Marktgröße und Marktanteil für ophthalmische Ultraschallsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

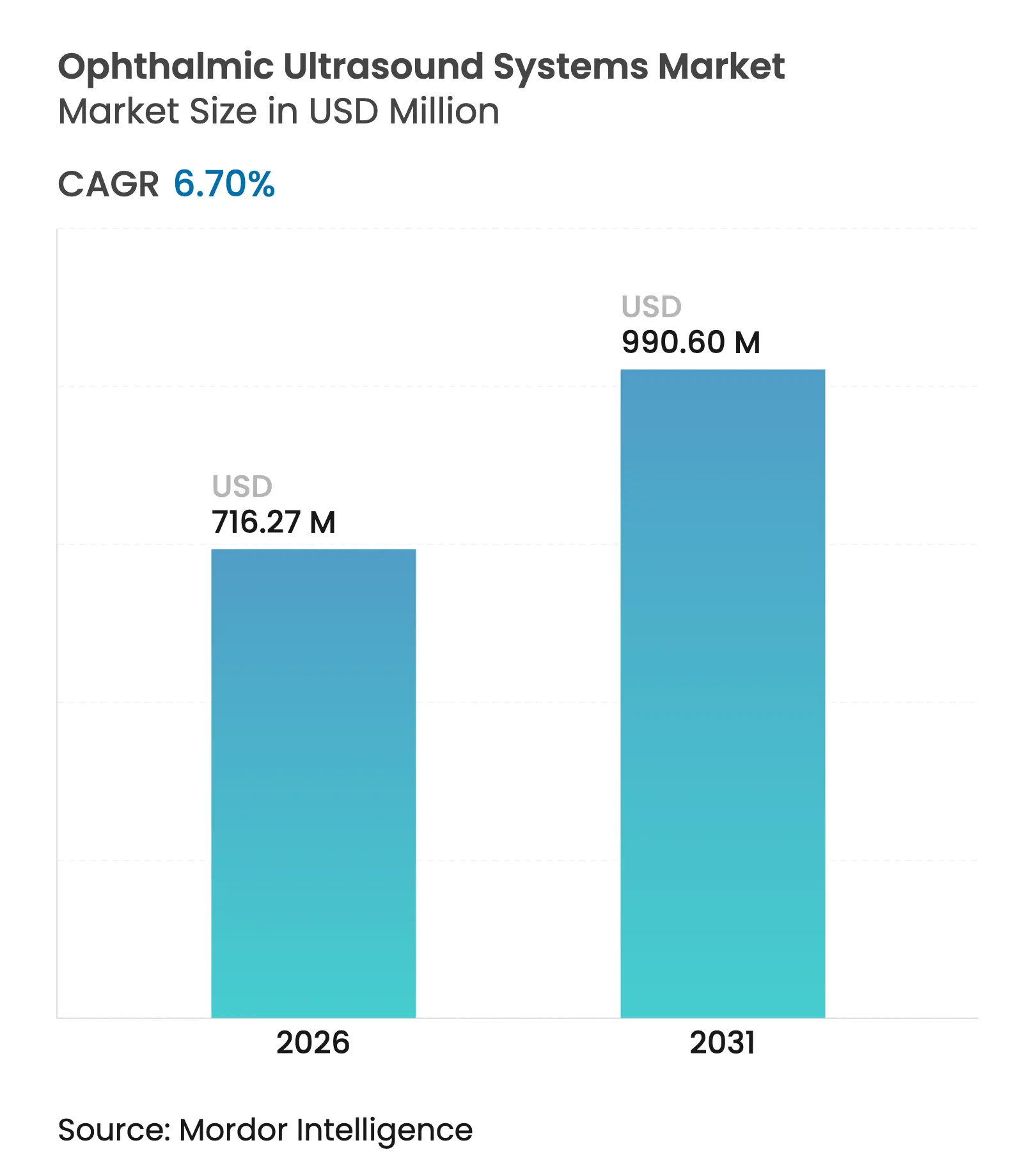

| Marktgröße (2026) | 716.27 Millionen US-Dollar |

| Marktgröße (2031) | 990.60 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.70% CAGR |

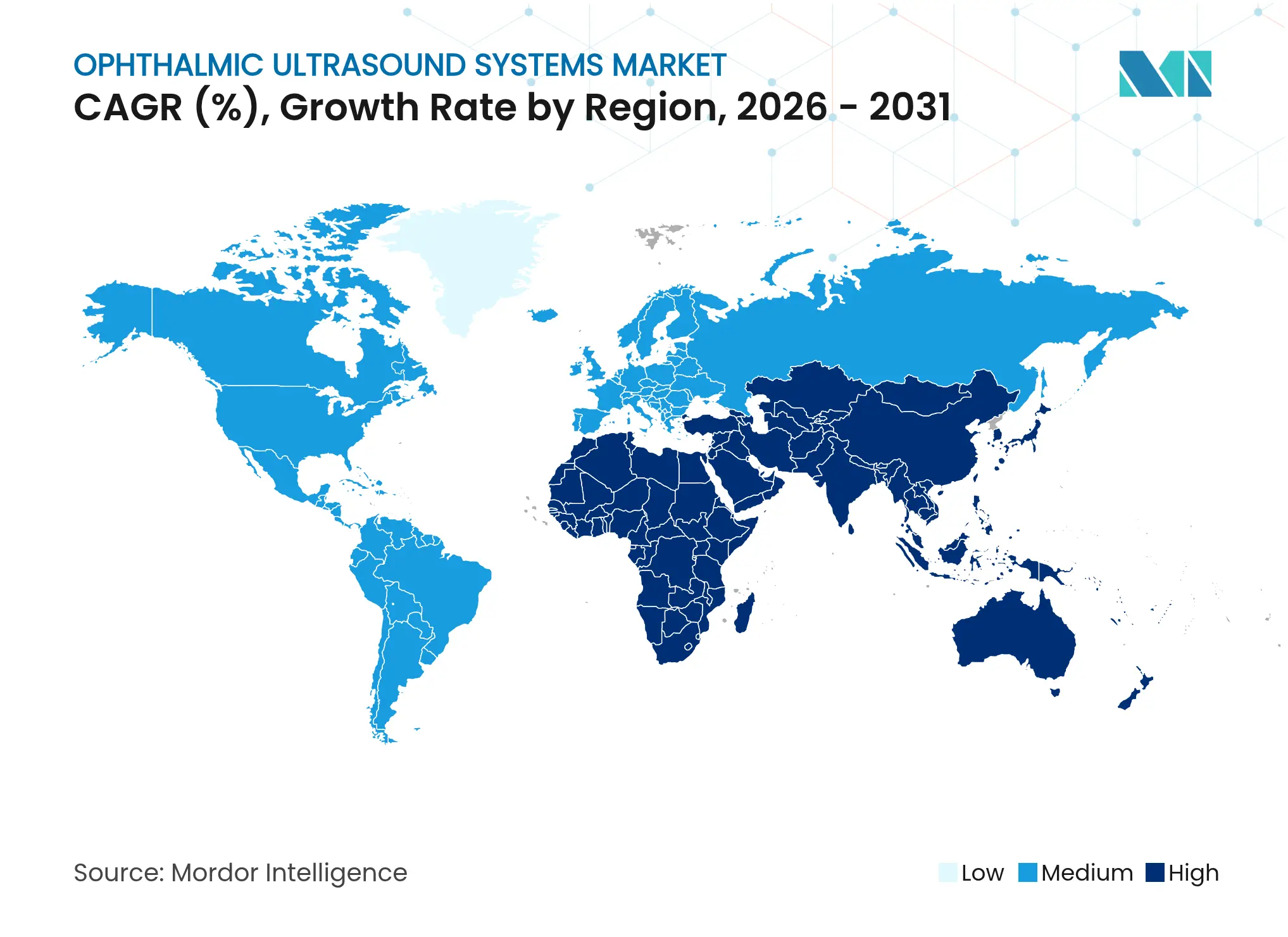

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

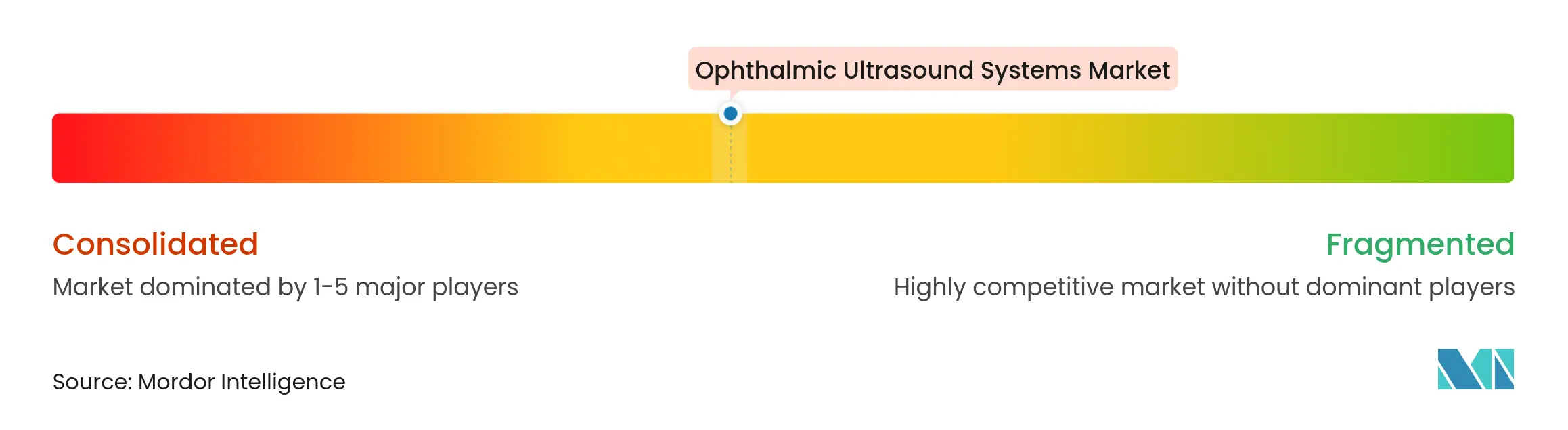

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmische Ultraschallsysteme von Mordor Intelligence

Die Marktgröße für ophthalmische Ultraschallsysteme wird im Jahr 2026 auf 716,27 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 671,29 Millionen USD, mit Prognosen für 2031 von 990,6 Millionen USD, was einem Wachstum von 6,70 % CAGR über den Zeitraum 2026–2031 entspricht.

Die robuste Nachfrage resultiert aus der zunehmenden Integration von künstlicher Intelligenz in Ultraschallplattformen, der strategischen Ausrichtung auf tragbare Formate sowie steigenden Eingriffszahlen im Zusammenhang mit der Katarakt- und Glaukomversorgung. KI-gestützte Systeme erreichen heute eine diagnostische Präzision, die mit der erfahrener Kliniker vergleichbar ist, wodurch Arbeitsabläufe verkürzt und die Triage in Augenkliniken mit hohem Patientenaufkommen verbessert werden. Die Nachfrage wird zusätzlich durch die demografische Alterung angekurbelt, die den Pool an Patienten mit Katarakt, diabetischer Retinopathie und Winkelblockglaukom vergrößert. Anbieter reagieren mit kompakten Sonden, multimodalen Displays und Cloud-Konnektivität, die Point-of-Care-Diagnostik in Krankenhäusern, ambulanten Zentren und Außenprogrammen unterstützen. Das Wettbewerbsumfeld ist mäßig fragmentiert; die Plattformdifferenzierung hängt zunehmend von der Algorithmusleistung ab und nicht mehr ausschließlich von den Hardwarespezifikationen.

Wesentliche Erkenntnisse des Berichts

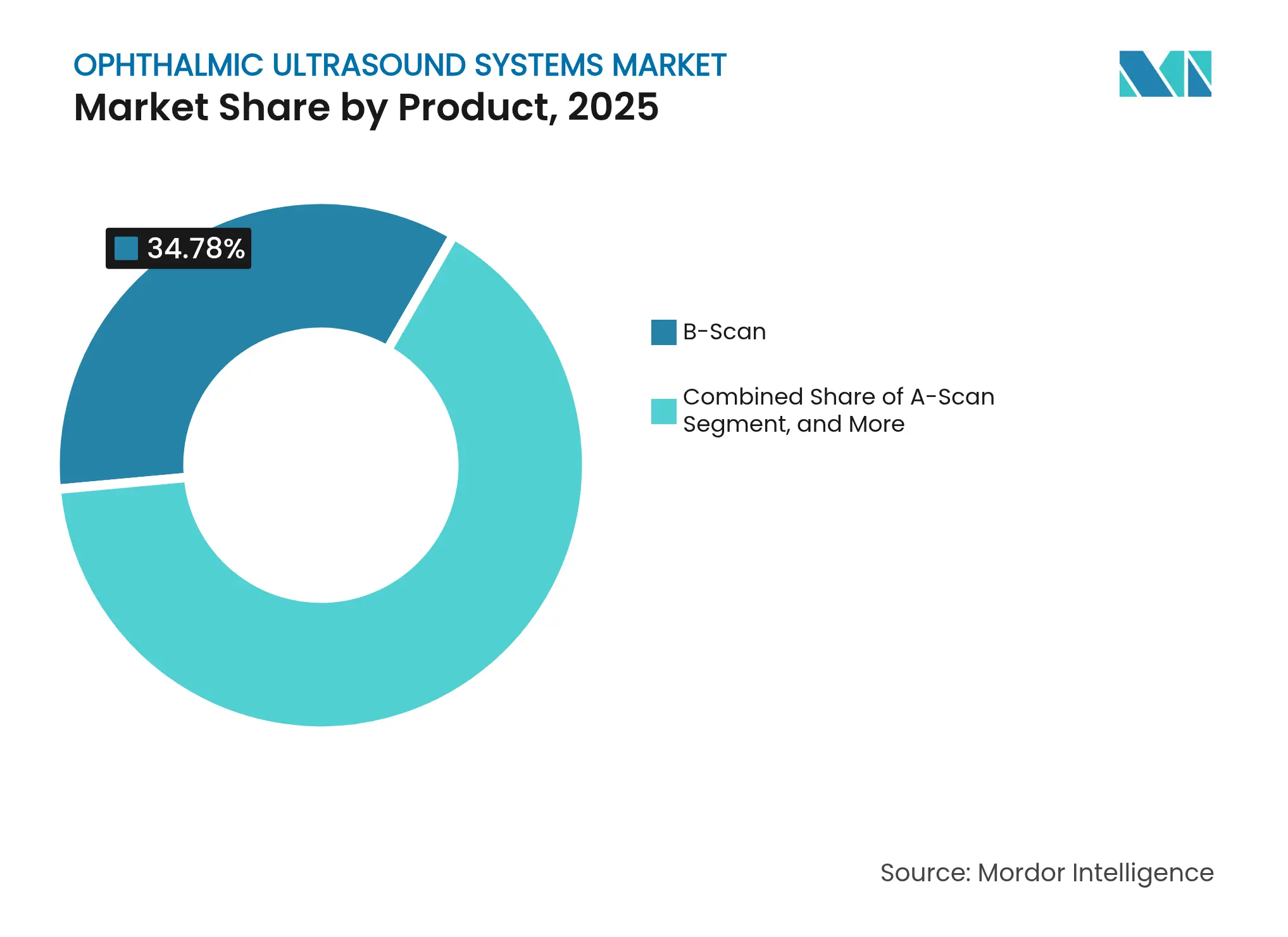

- Nach Produktkategorie führten B-Scan-Geräte im Jahr 2025 mit einem Umsatzanteil von 34,78 %; die Ultraschallbiomikroskopie wird bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen.

- Nach Modalität entfielen im Jahr 2025 59,60 % des Marktanteils für ophthalmologische Ultraschallgeräte auf eigenständige Systeme, während tragbare Geräte bis 2031 mit der höchsten CAGR von 8,55 % wachsen sollen.

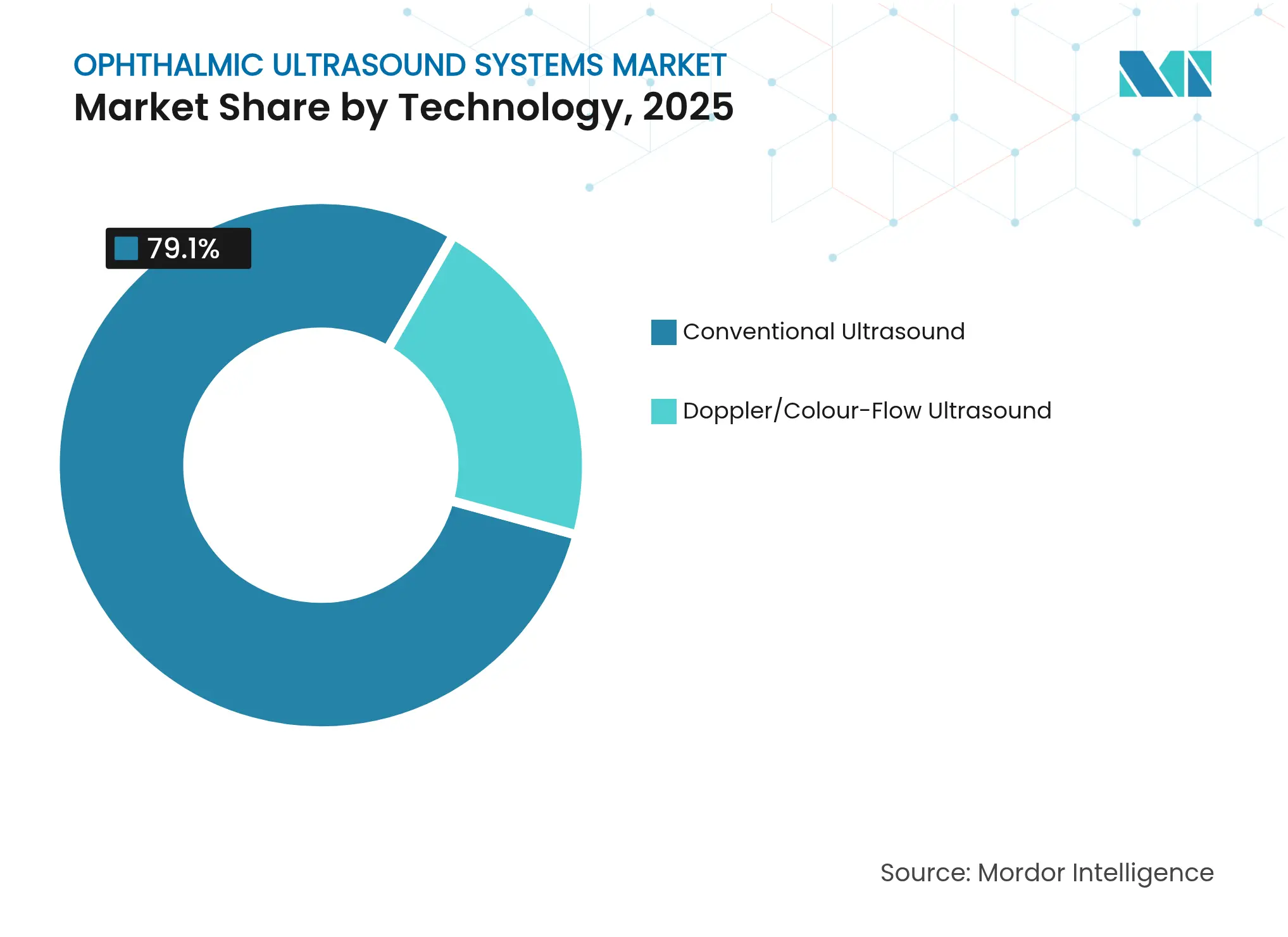

- Nach Technologie dominierte konventioneller Ultraschall im Jahr 2025 mit 79,10 % der Marktgröße für ophthalmologische Ultraschallgeräte, und Doppler-/Farbfluss-Ultraschall verzeichnet im Prognosezeitraum eine CAGR von 7,85 %.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,20 % der Marktgröße für ophthalmologische Ultraschallgeräte auf die Kataraktbeurteilung; das Glaukommanagement verzeichnet mit 9,05 % die höchste prognostizierte CAGR im Zeitraum 2026–2031.

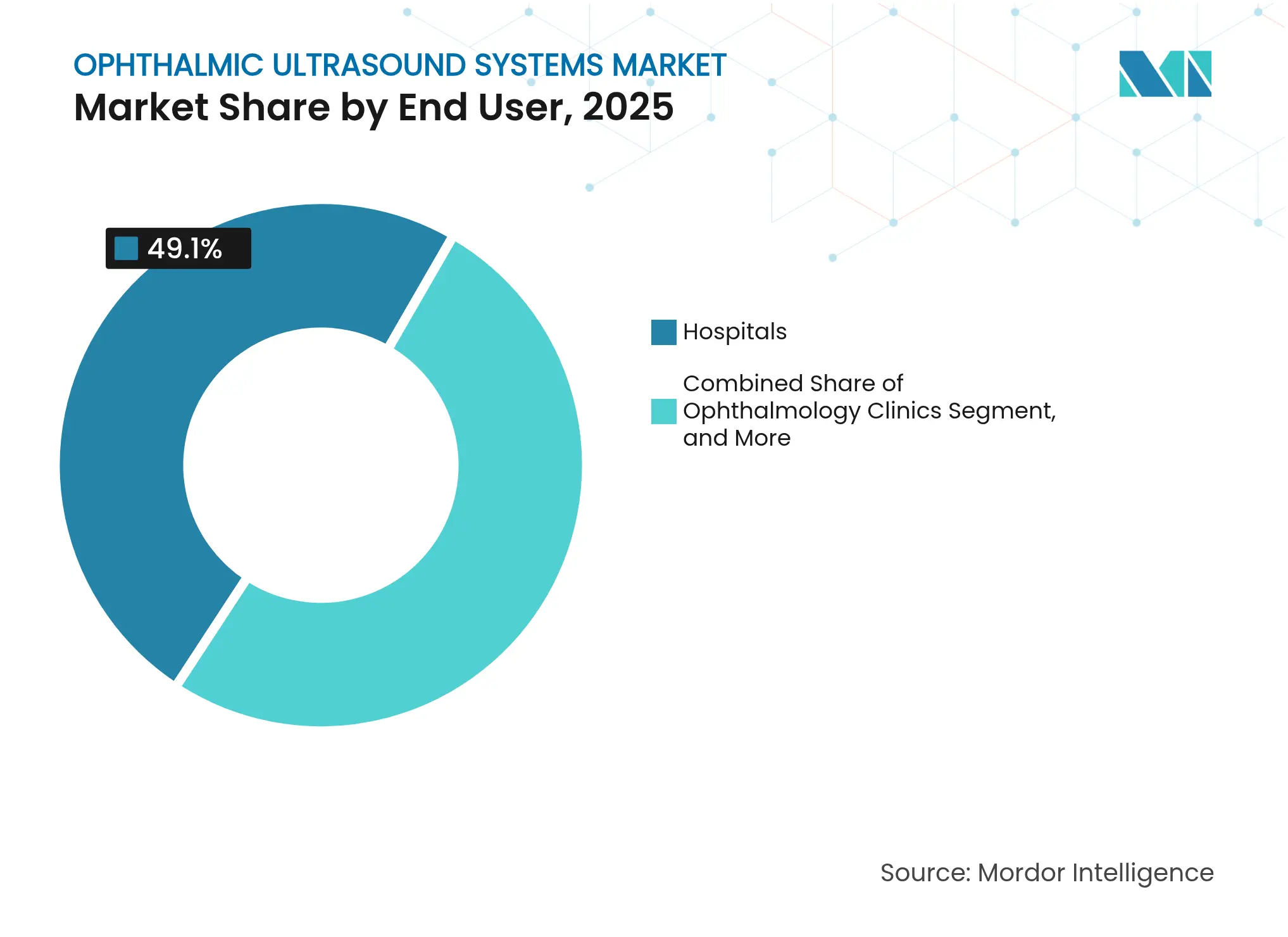

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 49,10 %, während ophthalmologische Kliniken bis 2031 mit einer CAGR von 7,75 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 34,50 % des Umsatzes bei; der asiatisch-pazifische Raum soll von 2026 bis 2031 eine CAGR von 9,35 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ophthalmische Ultraschallsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Augenerkrankungen | +2.1% | Global; am stärksten in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Aufkommen neuartiger ophthalmischer Technologien | +1.8% | Global; frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von tragbarem Point-of-Care-Ultraschall | +1.5% | Global; ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter Bildanalyse mit Ultraschalldaten | +1.2% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Kataraktoperationsvolumina | +1.9% | Global; am stärksten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Expansion ambulanter chirurgischer Zentren und Augenkliniken | +1.0% | Nordamerika, Westeuropa, Teile des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Augenerkrankungen

Die Alterung der Bevölkerung beschleunigt die Nachfrage im Markt für ophthalmische Ultraschallgeräte, da größere Kohorten in die Altersgruppe 65+ eintreten, die das höchste Katarakt- und Glaukomrisiko trägt. Eingriffe unter Verwendung von Ultraschall wachsen bis 2030 mit einer CAGR von 3,4 %, da dichte Medientrübungen häufig die optische Bildgebung ausschließen. Katarakt betrifft bereits die Hälfte der Erwachsenen bis zum 75. Lebensjahr, und Ultraschall bleibt für die Achsenlängenmessung unverzichtbar, wenn die Hornhauttransparenz beeinträchtigt ist. Die Prävalenz der diabetischen Retinopathie erhöht die Arbeitsbelastung zusätzlich, da der B-Scan die Netzhaut hinter einer Glaskörperblutung visualisieren kann. Insgesamt führt die Zunahme chronischer Augenerkrankungen zu anhaltenden Kapitalinvestitionen in Ultraschall-Workstations sowohl in tertiären Zentren als auch in Kliniken in der Fläche.

Aufkommen neuartiger ophthalmischer Technologien

In neue Konsolen eingebettete Deep-Learning-Algorithmen interpretieren Echomuster schneller und mit höherer Wiederholbarkeit als manuelle Überprüfungen und erreichen eine diagnostische Genauigkeit, die mit der erfahrener Ophthalmologen vergleichbar ist.[1]Anang Soni, „Handheld Ultrasound Devices: A Comparative Study”, The Ultrasound Journal, springeropen.com Automatisierte Messzirkelplatzierung und Echtzeit-Warnmeldungen zum Winkelblockrisiko verkürzen die Erfassungszeit und unterstützen weniger erfahrene Sonografen. Diese Innovationen ermöglichen es Herstellern, wertschöpfende Software-Abonnements anzubieten, die den Geräteerlös ergänzen und dadurch schnellere Ersatzzyklen fördern.

Wachsende Akzeptanz von tragbarem Point-of-Care-Ultraschall

Die Verlagerung hin zu kompakten Geräten verändert die Marktstruktur für ophthalmische Ultraschallgeräte. Handgehaltene Sonden in Kombination mit Prozessoren der Smartphone-Klasse liefern heute Bildwiederholraten und Eindringtiefen, die mit Trolley-Systemen vergleichbar sind. Eine vergleichende Studie aus dem Jahr 2024 mit sechs Taschenscannern bestätigte eine vergleichbare Bildqualität bei Anwendungen im hinteren Augensegment und positioniert tragbare Formate für die Triage in Notaufnahmen und für Screening-Programme im ländlichen Raum. Kliniken schätzen den geringeren Kapitalbedarf, den Batteriebetrieb und die vereinfachte Desinfektion, während Teams im Bereich der öffentlichen Gesundheit Rucksäcke verwenden, die Ultraschall, Autorefraktometer und Funduskameras für die Gemeinschaftsarbeit beinhalten.

Integration von KI-gestützter Bildanalyse mit Ultraschalldaten

Neue Bildgebungstechnologien verbessern die Fähigkeit, mikrovaskuläre Strukturen zu visualisieren und das Malignitätsrisiko bei okulären Läsionen zu beurteilen, und unterstützen die Point-of-Care-Differenzierung zwischen Aderhautmelanom und benignen Nävi.[2]Kofi Adusei, „Quantitative High-Definition Microvessel Imaging of Choroidal Tumors”, Cancers, mdpi.com KI-gesteuerte Wärmekarten leiten die Neupositionierung der Sonde und reduzieren die Bedienvariabilität. Die Fusion von Cloud-Analysen ermöglicht die Fernüberprüfung durch Subspezialisten und erweitert dadurch den Zugang in Regionen, in denen ophthalmologisch-onkologisches Fachwissen knapp ist, und stärkt die Rolle des Ultraschalls, auch wenn andere Bildgebungsmodalitäten voranschreiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz alternativer Bildgebungsmodalitäten | −1.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Hoher Kapitalaufwand für Hochfrequenz-Ultraschallplattformen | −1.6% | Schwellenländer in Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten ophthalmischen Sonografen in einkommensschwachen Regionen | −1.2% | Afrika, Südasien, Teile Lateinamerikas und Südostasiens | Langfristig (≥ 4 Jahre) |

| Begrenzte Bekanntheit und Akzeptanz in unterversorgten Regionen | −1.0% | Ländliche Gebiete weltweit, insbesondere in Ländern mit niedrigem und unterem mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz alternativer Bildgebungsmodalitäten

Die optische Kohärenztomografie bietet eine überlegene axiale Auflösung für Netzhautschichten und dominiert das Management des diabetischen Makulaödems, was die Ultraschallnutzung in gut ausgestatteten Zentren reduziert. Die In-vivo-Konfokalmikroskopie wird aufgrund ihres berührungslosen Designs auch für die Beurteilung der Hornhautnervenfasern bevorzugt.[3]Meiqi Xiao, „Anterior-Segment Imaging Modalities: A Comparative Evaluation”, BMC Ophthalmology, biomedcentral.com Dennoch behält Ultraschall Vorteile, wenn die okulären Medien trüb sind oder wenn eine extraokuläre Ausdehnung ausgeschlossen werden muss, was eine komplementäre und nicht rein wettbewerbliche Beziehung unterstreicht.

Hoher Kapitalaufwand für Hochfrequenz-Ultraschallplattformen

Modernste Ultraschallbiomikroskopie-Geräte verwenden Frequenzen bis zu 100 MHz und integrieren eine fortschrittliche Transduktorkühlung, was die Gerätepreise über das Budget vieler Bezirkskrankenhäuser hinaus treibt. Die Gesamtbetriebskosten steigen weiter, wenn jährliche Kalibrierung und Fachkräfteschulung einbezogen werden. Finanzielle Hürden sind am deutlichsten in Subsahara-Afrika und Teilen Südostasiens, wo die Kataraktinzidenz hoch ist, die ophthalmologische Infrastruktur jedoch unterentwickelt bleibt. Schrittweise Preiserosion und Programme für aufgearbeitete Geräte sind aufkommende Gegenmaßnahmen, doch Akzeptanzlücken bestehen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Ultraschallbiomikroskopie treibt Präzision in der Versorgung des vorderen Augensegments voran

Die Ultraschallbiomikroskopie verzeichnete mit 7,55 % CAGR im Zeitraum 2026–2031 das schnellste Wachstum, da Ophthalmologen eine Visualisierung des Ziliarkörpers und des Iridokornealwinkels auf Mikroebene anstreben. Die Ultraschallbiomikroskopie trägt zur Früherkennung von Plateau-Iris und Zonulaschwäche bei – Probleme, die bei der routinemäßigen Spaltlampenuntersuchung unsichtbar sind. Der B-Scan behielt mit 34,78 % des Marktanteils für ophthalmische Ultraschallgeräte im Jahr 2025 seine Führungsposition dank seiner Vielseitigkeit bei Glaskörperblutungen und Netzhautablösungen. Kombinierte A/B-Plattformen sprechen mittelgroße Krankenhäuser an, die einen einzigen Wagen sowohl für die Biometrie als auch für die Bildgebung des hinteren Augensegments benötigen, was einen effizienten Kapitaleinsatz unterstützt. Pachymeter bleiben für die Glaukomrisikostratifizierung und die Planung refraktiver Eingriffe relevant, während kompakte A-Scan-Module der biometrische Eckpfeiler der hochvolumigen Kataraktversorgungslinie bleiben.

Die Marktgröße für ophthalmische Ultraschallgeräte im Bereich der Ultraschallbiomikroskopie spiegelt eine anhaltende Akzeptanz in Glaukom-Fachkliniken wider. Umgekehrt wird das Umsatzwachstum beim B-Scan moderater, bleibt aber bedeutend, da neue Software-Schichten die Lebensdauer verlängern und die Dringlichkeit des Austauschs verringern. Nischenanbieter konzentrieren sich auf dedizierte Sonden zur Tumorbeurteilung, die Elastografie integrieren, um den klinischen Anwendungsbereich zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modalität: Tragbare Geräte transformieren Arbeitsabläufe

Stationäre Geräte machten im Jahr 2025 59,60 % des Marktes für ophthalmische Ultraschallsysteme aus. Tragbare Scanner wachsen mit einer CAGR von 8,55 %, dem Dreifachen des Tempos von Konsolenersetzungen. Tragbare Geräte integrieren Lithium-Ionen-Akkupacks und WLAN-Module, die Untersuchungen mit elektronischen Patientenakten synchronisieren, bevor Patienten den Untersuchungsraum verlassen. Hochauflösende Touchscreens ermöglichen eine Pinch-to-Zoom-Überprüfung, die der Smartphone-Nutzung ähnelt. Stationäre Systeme dominieren weiterhin in Operationssälen, wo Fußpedalsteuerung, pedalzugeordnete Voreinstellungen und Dual-Monitor-Ausgabe komplexe Fälle unterstützen. Diese Geräte werden auch für Ausbildungszwecke bevorzugt, da große Displays die Betreuung von Auszubildenden erleichtern.

Hersteller nutzen austauschbare Pods, die einem einzigen Handgriff ermöglichen, lineare, konvexe und ringförmige Sonden aufzunehmen. Abonnementmodelle bündeln Cloud-Analysen, Firmware-Updates und Schadensversicherung, was die Einstiegshürde für Einzelpraktiker und Optikerketten senkt, die ihr Angebot um Diagnosedienstleistungen erweitern. Die Flexibilität tragbarer Geräte unterstützt auch neuartige Versorgungsmodelle wie Drive-through-Kataraktcamps, bei denen präoperative Biometrie in mobilen Fahrzeugen durchgeführt wird.

Nach Technologie: Doppler-Ultraschall liefert funktionelle Erkenntnisse

Konventioneller Graustufen-Ultraschall bleibt das Arbeitspferd aufgrund seiner breiten FDA-Zulassung und Benutzerfreundlichkeit und hielt im Jahr 2025 79,10 % des Marktes für ophthalmische Ultraschallsysteme. Doppler-/Farbfluss-Technologie zieht jedoch Aufmerksamkeit für gefäßreiche Pathologien wie Sehnervdrusen und okuläres ischämisches Syndrom auf sich. Das Segment wird bis 2031 eine CAGR von 7,85 % erreichen. Software-Verbesserungen ermöglichen simultanen B-Modus und Farbüberlagerung ohne Einbußen bei der Bildwiederholrate und bieten in einem einzigen Clip Einblicke in Läsionsmorphologie und Perfusion.

Die quantitative Mikrogefäßanalyse, einst auf Forschungsumgebungen beschränkt, wandert in die Routinepraxis und verbessert die Nachsorge der Aderhauttumorbehandlung. Konventionelle Plattformen entwickeln sich parallel weiter: Bessere Strahlformungsalgorithmen verbessern die Nahfeldauflösung, und kunststofffreie Transduktorgehäuse senken die Kosten für die Infektionskontrolle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Glaukom übertrifft andere Segmente

Anwendungsfälle bei Glaukom und okulärer Hypertension werden auf der Grundlage von Früherkennungsinitiativen und der Akzeptanz von Laserchirurgie, die eine präzise Winkelbildgebung erfordert, voraussichtlich mit einer CAGR von 9,05 % steigen. Ultraschallbiomikroskopie-Parameter wie der Trabekel-Iris-Winkel und die Ziliarkörperdicke leiten individualisierte Behandlungsstrategien.

Die Kataraktbeurteilung hielt im Jahr 2025 dennoch einen Anteil von 40,20 % am Markt für ophthalmische Ultraschallsysteme, da jeder Phakoemulsifikationsfall eine Achsenlängenbestätigung erfordert, insbesondere bei dichten Linsen, bei denen optische Biometer versagen. Diagnostik bei Netzhauterkrankungen, okuläres Trauma und Tumorbeurteilung bilden komplementäre Nachfragesäulen, die Anbieter gegen zyklische Verschiebungen in einer einzelnen Fachrichtung absichern.

Nach Endnutzer: Kliniken gewinnen an Dynamik

Krankenhäuser machten im Jahr 2025 49,10 % des Marktanteils aller Lieferungen aus, da sie hochakute Netzhautchirurgie und okuläre Onkologieleistungen beherbergen. Ambulante Kliniken zeigen jedoch ein stärkeres Wachstum, da arztgeführte Zentren von schnelleren Kapitalausgabengenehmigungen und kürzeren Amortisationszeiten profitieren.

Kliniken dominieren auch die Beratung zur Sehkorrektur, bei der die gleichzeitige Messung von Achsenlänge und Pachymetrie die Patientenkonversion mit einer CAGR von 7,75 % zwischen 2026 und 2031 verbessert. Akademische Institute treiben trotz ihres geringeren absoluten Anteils Protokollinnovationen voran; viele erproben KI-gestützte Bilderfassung, die sich später im breiteren Markt für ophthalmische Ultraschallgeräte verbreitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 34,50 %, angetrieben durch die frühe Übernahme KI-gestützter Plattformen, ausreichende Erstattungsregelungen und ein dichtes Netzwerk von Glaukom- und Netzhautspezialisten. Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) vereinfachte im Februar 2024 die Regeln für Qualitätsmanagementsysteme, reduzierte Dokumentationsüberschneidungen und beschleunigte Produkteinführungen. Tragbare Scanner finden in ambulanten Operationszentren in den USA regen Absatz, da sie den Bedarf an separaten Biometrieräumen eliminieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,35 %. Investitionen im Rahmen des indischen Ayushman-Bharat-Programms und des chinesischen Blueprints „Gesundes China 2030” erweitern das Screening auf Katarakt und diabetische Retinopathie. Inländische Unternehmen liefern kostenoptimierte Konsolen, während globale Marken mit Provinzkrankenhäusern zusammenarbeiten, um Teleexpertise-Hubs einzurichten. Tragbare Ultraschallgeräte erleichtern Augencamps auf ländlichen Kreismessen, steigern das Bewusstsein und schaffen latente Ersatznachfrage.

Europa verzeichnet eine stabile Entwicklung, unterstützt durch gut finanzierte nationale Gesundheitsdienste und strenge Gerätesicherheitsvorschriften, die etablierte Marken begünstigen. Carl Zeiss Meditec AG meldete im Geschäftsjahr 2023/24 einen Ophthalmologieumsatz von 1.589,2 Millionen EUR (1.776,4 Millionen USD), was auf anhaltende Kapitalinvestitionen trotz makroökonomischer Gegenwinds hinweist. Integrierte Suiten, die Ultraschall, optische Kohärenztomografie und Fundus-Fotografie in einer gemeinsamen Software-Oberfläche verbinden, entsprechen den europäischen Workflow-Präferenzen.

Wettbewerbslandschaft

Der Markt für ophthalmische Ultraschallgeräte beherbergt eine Mischung aus multinationalen Konzernen und spezialisierten Innovatoren. Zeiss erweiterte seine Kapazitäten durch die Übernahme des Dutch Ophthalmic Research Center für 99,9 Millionen EUR (116,03 Millionen USD) und brachte vitreoretinale Instrumente ein, die sein Ultraschallportfolio ergänzen. NIDEK betont hochfrequente Biometrie mit Swept-Source-Modulen und pflegt gleichzeitig Einstiegs-B-Scan-Linien für Schwellenmärkte. Quantel nutzt sein Laser-Erbe, um Ultraschall an Netzhautchirurgen zu verkaufen.

Start-ups konzentrieren sich auf handgehaltene Formfaktoren und KI-Software-Schichten. Clarius Mobile Health hat Enterprise-Flottenmanagement und CPT-Code-Zuordnung hinzugefügt, um die US-amerikanische Abrechnung zu vereinfachen, was den Wandel von Hardware zu Workflow-Lösungen veranschaulicht. ArcScan erhielt die Zulassung der chinesischen Nationalen Medizinproduktebehörde (NMPA) für den Insight 100 und erweiterte damit die adressierbare Basis der Technologie. Die Wettbewerbsintensität wird voraussichtlich rund um Algorithmusbibliotheken zunehmen, die weniger erfahrenem Personal helfen, diagnostisch verwertbare Aufnahmen zu erstellen, und so eine Differenzierung jenseits reiner Transduktorspezifikationen ermöglichen.

Marktführer im Bereich ophthalmische Ultraschallsysteme

Appasamy Associates

DGH Technology Inc.

Nikon Corporation (Optos Plc)

Carl Zeiss Meditec AG

Lumibird Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Clarius Mobile Health hat neue Ultraschallinnovationen vorgestellt, darunter Enterprise-Software zur Verwaltung von Flotten von Clarius-Handscannern, verbesserte KI-gestützte Funktionen und integrierte CPT-Medizincodes zur Vereinfachung der Abrechnung und Erstattung in den USA. Diese Fortschritte stärken die Position von Clarius als führenden Akteur in der hochauflösenden handgehaltenen Ultraschalltechnologie und bieten verbesserte Workflow-Effizienz sowie Unterstützung für klinische und administrative Anforderungen.

- September 2024: Clarius unterzeichnete eine Vereinbarung mit EyeProGPO und unterstrich damit sein Engagement für die Weiterentwicklung der Ultraschalltechnologie in der Ophthalmologie und die Ausweitung seiner Präsenz im ophthalmischen Markt.

- September 2024: ZEISS Medical Technology hat die breite US-Verteilung des ZEISS MICOR 700 angekündigt, eines bahnbrechenden, ultraschallfreien, handgehaltenen Geräts zur Linsenextraktion. Das MICOR 700 wurde entwickelt, um den intraokularen Raum zu vergrößern und gleichzeitig die Invasivität zu minimieren, und setzt mit seiner patentierten Technologie zur Entfernung der kristallinen Linse, dem abgerundeten stumpfen Spitzendesign und dem Einweg-„Plug & Play”-System einen neuen Standard in der Kataraktchirurgie. Das Gerät bietet eine nachhaltige, kostengünstige Lösung mit minimalem Platzbedarf im Operationssaal und zielt darauf ab, ein schonenderes Patientenerlebnis zu bieten. ZEISS präsentierte den MICOR 700 auf der Jahrestagung der Amerikanischen Akademie für Ophthalmologie (AAO) im Oktober 2024 in Chicago.

- Mai 2024: ArcScan, Inc. hat bekannt gegeben, dass sein ArcScan Insight 100 die Zulassung der chinesischen Nationalen Medizinproduktebehörde (NMPA) erhalten hat, was einen bedeutenden Meilenstein in der globalen Expansion des Unternehmens darstellt. Das Ultraschallgerät mit extrem hoher Frequenz bietet eine überlegene Bildgebung des vorderen Augensegments und übertrifft die Einschränkungen der optischen Kohärenztomografie (OCT). Diese Technologie soll Augenärzte dabei unterstützen, Chinas wachsende Myopie-Epidemie zu bekämpfen, indem sie die diagnostische Genauigkeit verbessert und postoperative Ergebnisse optimiert.

Berichtsumfang des globalen Marktes für ophthalmische Ultraschallsysteme

Gemäß dem Berichtsumfang ist der okuläre Ultraschall, auch bekannt als okuläre Echografie, „Echo” oder B-Scan, ein schneller, nicht-invasiver Test, der routinemäßig in der klinischen Praxis eingesetzt wird, um die strukturelle Integrität und Pathologie des Auges zu beurteilen. Der Markt für ophthalmische Ultraschallsysteme ist segmentiert nach Produkt (A-Scan, B-Scan, kombinierter Scan, Pachymeter und Ultraschallbiomikroskopie (UBM)), Modalität (tragbar und stationär), Endnutzer (Krankenhäuser, Augenheilkunde, Kliniken und sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| A-Scan |

| B-Scan |

| Kombinierter Scan |

| Pachymeter |

| Ultraschallbiomikroskopie (UBM) |

| Tragbar |

| Stationär |

| Konventioneller Ultraschall |

| Doppler-/Farbfluss-Ultraschall |

| Kataraktbeurteilung |

| Glaukom und okuläre Hypertension |

| Netzhauterkrankungen |

| Okuläres Trauma und Tumoren |

| Sonstige |

| Krankenhäuser |

| Augenkliniken |

| Ambulante chirurgische Zentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | A-Scan | |

| B-Scan | ||

| Kombinierter Scan | ||

| Pachymeter | ||

| Ultraschallbiomikroskopie (UBM) | ||

| Nach Modalität | Tragbar | |

| Stationär | ||

| Nach Technologie | Konventioneller Ultraschall | |

| Doppler-/Farbfluss-Ultraschall | ||

| Nach Anwendung | Kataraktbeurteilung | |

| Glaukom und okuläre Hypertension | ||

| Netzhauterkrankungen | ||

| Okuläres Trauma und Tumoren | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Augenkliniken | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ophthalmische Ultraschallgeräte?

Die Marktgröße für ophthalmische Ultraschallgeräte beträgt im Jahr 2026 716,27 Millionen USD und soll bis 2031 990,6 Millionen USD erreichen.

Welches Produktsegment wächst am schnellsten?

Die Ultraschallbiomikroskopie führt das Wachstum mit einer CAGR von 7,55 % an, da sie die Visualisierung von Mikrostrukturen des vorderen Augensegments ermöglicht.

Warum gewinnen tragbare Systeme an Beliebtheit?

Tragbare Geräte bieten eine Bildqualität auf Konsolenniveau bei gleichzeitig reduziertem Kapitalbedarf und ermöglichen Point-of-Care-Diagnostik, was eine CAGR von 8,55 % antreibt.

Welche Region verzeichnet das höchste prognostizierte Wachstum?

Der asiatisch-pazifische Raum verzeichnet mit 9,35 % die schnellste regionale CAGR aufgrund des Ausbaus der Gesundheitsinfrastruktur und der großen ungedeckten Kataraktnachfrage.

Wie beeinflusst künstliche Intelligenz diesen Markt?

KI automatisiert Messungen, leitet die Sondenpositionierung und liefert eine diagnostische Genauigkeit auf Expertenniveau, was die Workflow-Effizienz verbessert und die Akzeptanz steigert.

Was hemmt den weiteren Einsatz von Ultraschall?

Hoher Kapitalaufwand für Hochfrequenzplattformen und der Wettbewerb durch optische Bildgebungsmodalitäten wie die optische Kohärenztomografie begrenzen die Durchdringung, insbesondere in ressourcenbeschränkten Umgebungen.

Seite zuletzt aktualisiert am: