Estland E Commerce Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

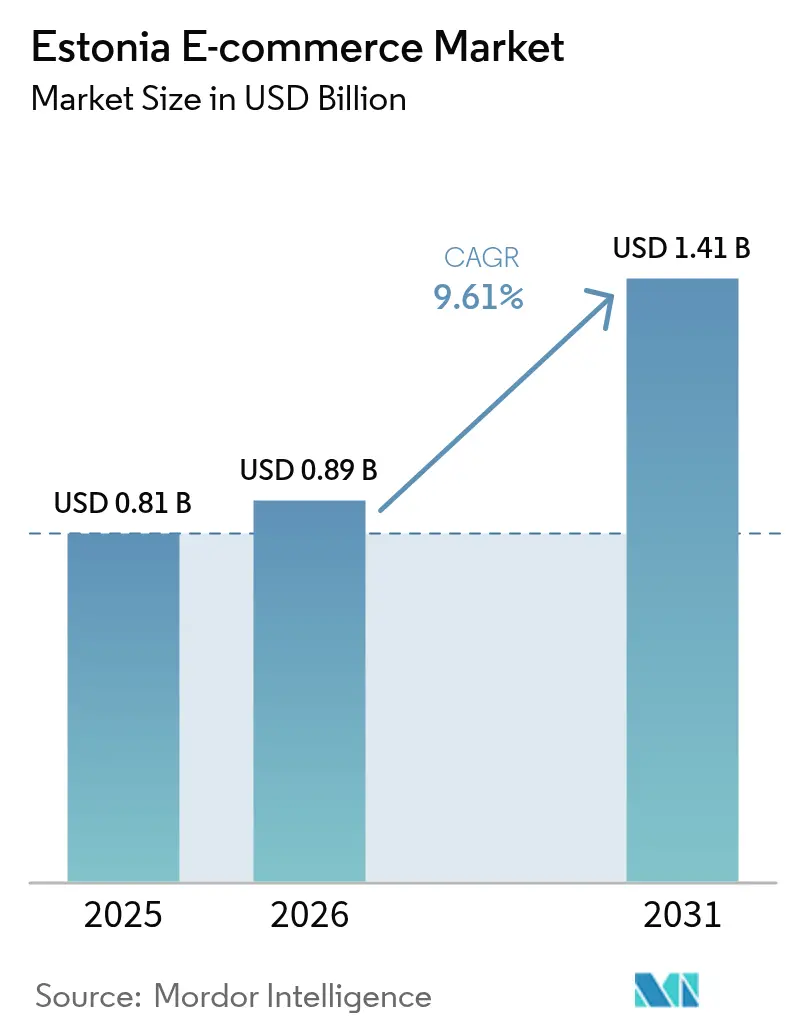

| Marktgröße im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.61% CAGR |

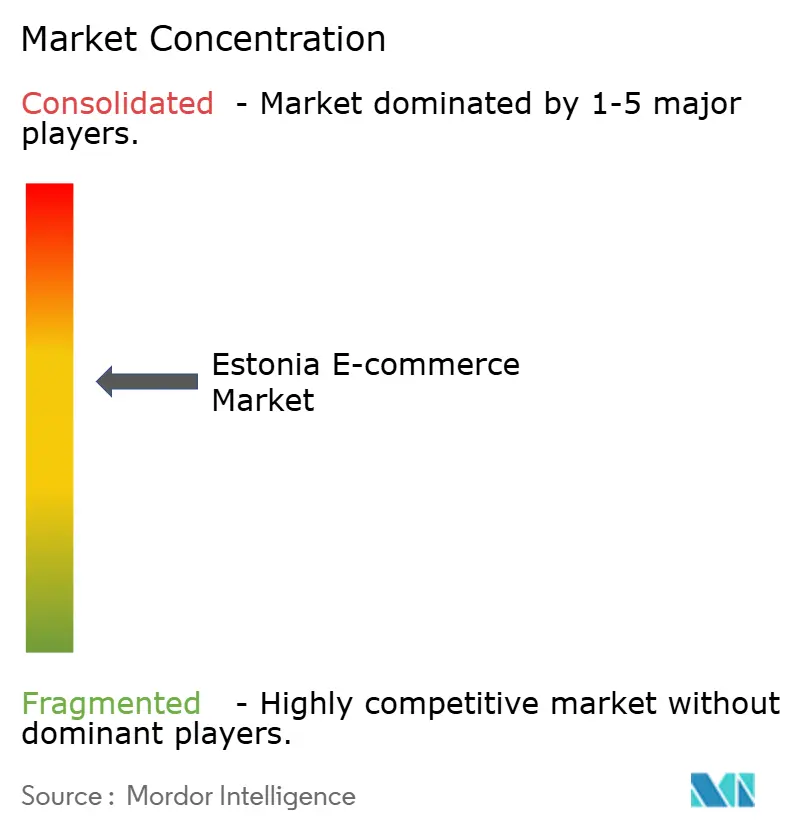

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Estland E Commerce Marktanalyse von Mordor Intelligence

Die Größe des Estland E Commerce Marktes wird im Jahr 2026 auf 887,84 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,81 Milliarden USD, mit Prognosen für 2031 von 1,41 Milliarden USD, und wächst im Zeitraum 2026–2031 mit einem CAGR von 9,61 %. Der Estland E Commerce Markt wurde durch eine Kombination aus einer hohen Verbreitung digitaler Identitäten, einem exportorientierten Technologiesektor und der Nähe zu nordischen Handelsrouten geprägt, was inländischen und grenzüberschreitenden Verkäufern ermöglicht, ohne hohe Fixkostenverpflichtungen zu skalieren. Lokale Einzelhändler haben Paketautomaten-Logistik eingeführt, um die Kosten der letzten Meile zu senken, während internationale Plattformen den E-Residency-Rahmen nutzen, um EU-Schaufenster mit minimalem bürokratischen Aufwand zu eröffnen. Fintech-Partnerschaften ermöglichen neue Zahlungsflüsse, die Estlands traditionelle Bankverbindungsgewohnheit mit der steigenden Nachfrage nach „Jetzt kaufen, später zahlen”-Diensten (BNPL) in Einklang bringen. Auf der Angebotsseite bleibt die Lagerkapazität das wichtigste Engpassthema, doch Investitionen in Automatisierung und KI-gestützte Bedarfsplanung mindern diese Einschränkung zunehmend.

Wichtigste Erkenntnisse des Berichts

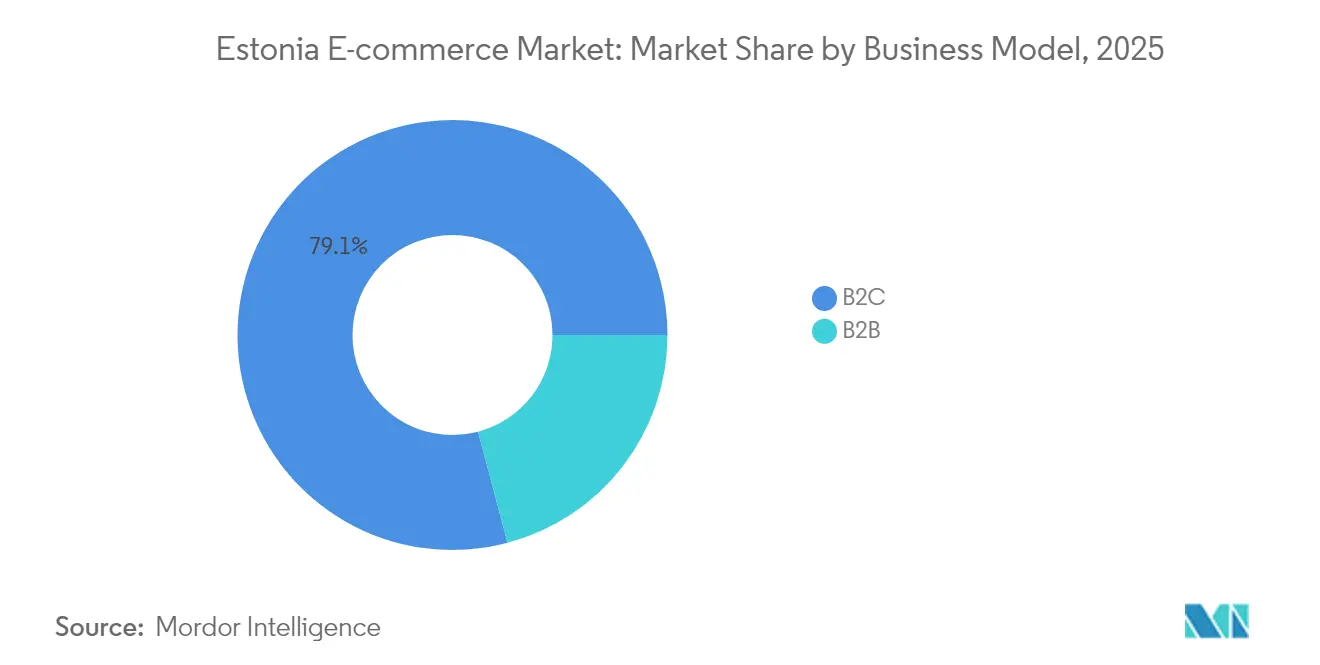

- Nach Geschäftsmodell führte B2C im Jahr 2025 mit einem Umsatzanteil von 79,12 %; B2B wird bis 2031 voraussichtlich mit einem CAGR von 11,63 % wachsen.

- Nach Gerät erfasste Smartphone/Mobil im Jahr 2025 einen Anteil von 63,60 % am Estland E Commerce Markt und entwickelt sich bis 2031 mit einem CAGR von 12,08 % weiter.

- Nach Zahlungsmethode entfielen Kredit-/Debitkarten im Jahr 2025 auf einen Anteil von 39,08 % am Estland E Commerce Marktvolumen, während BNPL bis 2031 voraussichtlich mit einem CAGR von 14,59 % wachsen wird.

- Nach B2C-Produktkategorie hielt Mode & Bekleidung im Jahr 2025 einen Umsatzanteil von 24,62 %; Lebensmittel & Getränke wird bis 2031 voraussichtlich mit einem CAGR von 14,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Estland E Commerce Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Paketautomaten-Kultur senkt Kosten der letzten Meile in Tallinn & Tartu | +2.1% | National, konzentriert in Tallinn & Tartu | Mittelfristig (2–4 Jahre) |

| Staatlich geführtes E-Residency-Programm zieht grenzüberschreitende Verkäufer an | +1.8% | National, mit Ausstrahlungseffekt auf den EU-Markt | Langfristig (≥ 4 Jahre) |

| Hohe Verbreitung digitaler IDs ermöglicht Ein-Klick-Checkout | +1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Weit verbreitete Bankverbindungs-Zahlungsgewohnheit stärkt das Vertrauen in Online-Käufe | +1.2% | National | Mittelfristig (2–4 Jahre) |

| EU-Gesetz über digitale Dienste zwingt Marktplätze zur Compliance – begünstigt lokale Nischengeschäfte | +0.9% | EU-weit, frühe Auswirkungen in Estland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Paketautomaten-Kultur senkt Kosten der letzten Meile in Tallinn & Tartu

Umfangreiche Rollouts von Paketautomaten haben die Liefergemeinkosten im Vergleich zu Haustür-zu-Haustür-Modellen um bis zu 40 % gesenkt und ermöglichen es Einzelhändlern, ihre Margen in Spitzenverkaufszeiten zu schützen.[1]„Jahresbericht 2024,” Omniva Group, omniva.ee Die Ergänzung von 135 Geräten durch Omniva im Jahr 2025 bringt die Anzahl der baltischen Paketautomaten auf über 1.240 und schafft eine beispiellose Abholbequemlichkeit. Die monatliche Nutzung der Paketautomaten übersteigt bei 50 % der baltischen Verbraucher, ein Wert, der rund um den Black Friday und den Singles' Day sprunghaft ansteigt. Estnische Logistiksoftwareunternehmen integrieren nun KI-gestützte Routenoptimierung, um Fahrerkilometer zu reduzieren und den CO₂-Fußabdruck zu verringern, und festigen das Paketnetz als dauerhaftes Differenzierungsmerkmal im Estland E Commerce Markt. Der Export dieses Know-hows, beispielhaft durch Cleverons Lebensmittelautomaten-Verträge in den Vereinigten Staaten verdeutlicht, unterstreicht den Schwungradeffekt lokaler Innovation. Staatlich geführtes E-Residency-Programm zieht grenzüberschreitende Verkäufer an

Staatlich geführtes E-Residency-Programm zieht grenzüberschreitende Verkäufer an

Nahezu 100.000 globale Unternehmer sind E-Residenten geworden und haben mehr als 15.000 in Estland registrierte Unternehmen gegründet, die in der gesamten EU handeln.[2]E-Residency-Team, „Statistik-Dashboard,” E-Residency, e-residency.gov.ee Die 0%ige Körperschaftsteuer auf einbehaltene Gewinne ermöglicht es digitalen Händlern, Liquidität aggressiver in Lagerbestände und Kundengewinnung zu reinvestieren als in benachbarten Rechtsordnungen. Hochkarätige Unternehmensgründungen, wie etwa Eric Schmidts Drohnen-Venture, stärken Estlands Markenwert als reibungslose Startrampe für den EU-Handel. Der Zustrom vielfältiger Verkäufer erweitert das Produktsortiment für lokale Käufer und intensiviert gleichzeitig den Preiswettbewerb, was den Ruf des Estland E Commerce Marktes für Agilität festigt.

Hohe Verbreitung digitaler IDs ermöglicht Ein-Klick-Checkout

Die digitale ID deckt 95,8 % der Bürger ab, und ihre Integration mit lokalen Banken ermöglicht eine Ein-Klick-Authentifizierung, die Checkout-Schritte reduziert und den Abbruch um bis zu 30 % senkt.[3]„Digital Decade Policy Programme Progress Report 2024,” Europäische Kommission, ec.europa.eu Weniger Sicherheitsbedenken führen dazu, dass ein geringerer Anteil von Käufern den Kauftrichter aus Zahlungsbedenken verlässt als der EU-Durchschnitt. Dieselbe ID-Infrastruktur erleichtert die automatisierte Mehrwertsteuererklärung und eine reibungslosere KYC-Prüfung für Händler und eliminiert Routinepapierkram. Diese innerhalb Europas einzigartige Infrastruktur steigert direkt die Konversionsraten und verkürzt die Working-Capital-Zyklen im Estland E Commerce Markt.

Weit verbreitete Bankverbindungs-Zahlungsgewohnheit stärkt das Vertrauen in Online-Käufe

Eine Eigenkapitalquote von 22,6 % untermauert den Bankensektor und erhält das Kundenvertrauen in Direktüberweisungen, die innerhalb von Sekunden über das SEPA-Netzwerk abgewickelt werden. Händler, die ihre Benutzeroberflächen für Bankverbindungsflüsse optimieren, profitieren von geringerem Betrugsrisiko und besserer Gebührenstruktur als kartenorientierte Wettbewerber. BNPL-Produkte – vorangetrieben von Inbank und ESTO – schichten neue Flexibilität auf bewährten Infrastrukturen, anstatt diese zu ersetzen, und ermöglichen es Verbrauchern, Zahlungen aufzuteilen, ohne gewohnte Zahlungsumgebungen zu verlassen. Die Synthese alter und neuer Zahlungslogik differenziert den Estland E Commerce Markt von kartendominierten Nachbarländern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Lagerkapazität für Blitzverkaufsspitzen | -1.6% | National, akut im Ballungsraum Tallinn | Kurzfristig (≤ 2 Jahre) |

| Alternde Landbevölkerung verlangsamt die digitale Akzeptanz außerhalb von Tallinn | -1.1% | Ländliches Estland, ausgenommen der Korridor Tallinn–Tartu | Langfristig (≥ 4 Jahre) |

| Steigende grenzüberschreitende Retourenkosten nach Deutschland & Finnland | -0.8% | National, den grenzüberschreitenden E Commerce betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Lagerkapazität für Blitzverkaufsspitzen hemmt den Markt

Die derzeitige Lagerhaltungskapazität kann Kampagnen mit hohem Auftragsvolumen wie den 11.11 oder den Black Friday nicht aufnehmen, was zu überstürzten Cross-Docking-Vorgängen und Bestandsausfällen führt, die die Kundenbindung beeinträchtigen. Die Logistikgemeinkosten betragen im Durchschnitt 16 % des BIP für Fertigungs- und Handelsunternehmen, was auf eine suboptimale Nutzung von Fracht- und Lageranlagen hinweist. Robotik-Pilotprojekte und KI-gestützte Bedarfsprognose haben die Kommissioniergenauigkeit verbessert, aber physische Erweiterungen sind nach wie vor erforderlich, um die Auftragsabwicklung in Spitzenzeiten zu stabilisieren.

Alternde Landbevölkerung verlangsamt die digitale Akzeptanz außerhalb von Tallinn

Gigabit-Rollouts, die durch 289 Millionen EUR (314 Millionen USD) an öffentlichen und staatlichen Mitteln unterstützt werden, versprechen eine vollständige Abdeckung, aber in dünn besiedelten Landkreisen bestehen weiterhin Verhaltenshürden. Ältere Bewohner bevorzugen stationäre Einzelhandelsgeschäfte und zeigen wenig Interesse an BNPL oder App-basiertem Einkaufen, was die Penetrationsobergrenzen begrenzt. Multi-Channel-Modelle, die lokale Abholpunkte mit Online-Schnittstellen verbinden, bieten einen Übergangsweg, aber die demografische Verschiebung bremst den CAGR des langen Schwanzes des Estland E Commerce Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Beschleunigung übertrifft die B2C-Reife

B2C machte 2025 79,12 % des Umsatzes aus und bildete die Grundlage der frühen Entwicklung des Estland E Commerce Marktes. B2B-Bestellungen werden jedoch bis 2031 mit einem CAGR von 11,63 % das Gesamtwachstum übertreffen, angetrieben von E-Residency-Technologieberatungsunternehmen, die digitale Beschaffungssuiten einführen. Estlands 0%ige Steuer auf einbehaltene Gewinne ermutigt KMU, Überschüsse in Lagerbestände und SaaS-Tools zu reinvestieren, was die Plattformbindung stärkt. Die dem Estland E Commerce Markt zugewiesene Marktgröße für B2B-Operationen wird voraussichtlich stetig wachsen, da internationale Kunden estnische Lieferketten-Gateways in die breitere EU nutzen. Anspruchsvolle Käufer verlangen API-gesteuerte Kataloge, was lokale Marktplätze dazu veranlasst, KI-gestützte RFQ-Systeme und eingebettete Finanzierungslösungen zu integrieren. B2C bleibt aufgrund der tiefen mobilen Reichweite und schneller Modezyklen stark. Dennoch steigen die Kundengewinnungskosten, da globale Marktplätze lokalisierte estnische Seiten hinzufügen. Infolgedessen bauen führende Lebensmittelhändler und Modehändler Loyalitäts-Ökosysteme auf, die Lieferung am nächsten Tag in Paketautomaten und In-App-Zahlungsprämien anbieten. Diese defensiven Maßnahmen verlangsamen die Erosion des Marktanteils und erhalten die inländischen Bruttospannen.

Nach Gerätetyp: Dominanz des mobilen Handels gestaltet die Nutzererfahrung neu

Smartphone- und Tablet-Bildschirme generierten 2025 63,60 % der Transaktionen und werden ihren Vorsprung mit einem CAGR von 12,08 % ausbauen. Der vom mobilen Endgerät beanspruchte Marktanteil des Estland E Commerce Marktes ergibt sich aus einer nationalen 5G-Abdeckung von 77 % und einer nahezu universellen Smartphone-Nutzung. Augmented-Reality-Anproben für Bekleidung sowie eine Ein-Tipp-ID-Authentifizierung komprimieren Kaufprozesse auf wenige Sekunden. Die Marktgröße des Estland E Commerce Marktes für mobile Transaktionen soll bis 2031 0,99 Milliarden USD erreichen, was nahtlose Wallet-Integrationen widerspiegelt. Desktop bleibt in B2B-Kontexten relevant, in denen Käufer Großmengen-SKUs bewerten und Zahlungsbedingungen aushandeln. Dual-Screen-Setups unterstützen auch lange Recherchephasen für hochwertige Elektronik und erhalten durchschnittliche Warenkorbgrößen. Vernetzte Fernsehgeräte und IoT-Geräte eröffnen neue Kontaktpunkte für kontextuellen Handel, wie etwa die Ergänzung von Lebensmitteleinkäufen im Rezept-zu-Warenkorb-Prinzip, obwohl die Akzeptanz noch in den Anfängen steckt.

Nach Zahlungsmethode: BNPL-Innovation stört traditionelle Bankpräferenzen

Karten erfassen 39,08 % des Zahlungsvolumens, aber BNPL skaliert am schnellsten mit einem CAGR von 14,59 %. Die dem Estland E Commerce Markt über BNPL zugeleitete Marktgröße könnte bis 2031 0,23 Milliarden USD übersteigen, wenn die aktuelle Dynamik anhält. Lokale Banken entwickeln gemeinsam White-Label-Ratenzahlungspläne und gewährleisten dabei die regulatorische Konformität bei der Offenlegung von Verbraucherkrediten. Infolgedessen bleiben die Ausfallraten unter dem regionalen Durchschnitt und erhalten die Risikobereitschaft der Kreditgeber. Bankverbindungsüberweisungen, gestützt durch Sofort-SEPA, dominieren Wiederholungskäufe in Lebensmittel- und Versorgungssektoren. Sie weisen die niedrigsten Direktkosten pro Transaktion auf, was die Präferenz der Händler stärkt. Digitale Geldbörsen profitieren von der mobilen Ubiquität, bleiben aber in absoluten Zahlen eine Nische und bedienen in erster Linie jüngere Segmente, die Super-App-Erlebnisse bevorzugen.

Nach B2C-Produktkategorie: Lebensmittel & Getränke-Boom fordert die Führungsposition von Mode heraus

Mode behielt 2025 durch schnelle Sortimentswechsel und influencer-gesteuerte Kampagnen einen Umsatzanteil von 24,62 %. Dennoch wird der Online-Lebensmittelhandel einen CAGR von 14,21 % verzeichnen und den Abstand bis 2031 verringern. Erweiterte Kühlketten-Paketautomaten und Kurierdienste für den gleichen Tag ermöglichen die Lieferung frischer Produkte innerhalb von Zwei-Stunden-Fenstern, was das Vertrauen der Käufer stärkt. Die dem Estland E Commerce Markt zugewiesene Marktgröße für Lebensmittel & Getränke wird entsprechend steigen, unterstützt durch Konsolidierungsschritte wie Barboras Integration in Maximas baltisches Netzwerk. Elektronik nutzt Estlands hohe Exportorientierung; Rücklogistikschleifen ermöglichen Aufarbeitungskanäle, die die Nachfrage auf dem Sekundärmarkt bedienen. Möbel- und Heimwerkerkategorien verzeichnen ein stetigeres Wachstum, da Verbraucher auf Click-and-Collect-Modelle umsteigen, die hohe Lieferzuschläge vermeiden.

Geografische Analyse

Städtische Korridore dominieren die digitalen Ausgaben, wobei Tallinn und Tartu mehr als 70 % des Online-GMV generieren. Diese Zentren profitieren von dichten Paketautomaten-Netzen, Glasfaseranbindung und einer jungen Bevölkerungsstruktur. Allein in Tallinn übertrafen die täglichen Paketautomaten-Abholungen im Jahr 2024 die Zahl von 65.000 und veranschaulichen die tief verwurzelte Bequemlichkeitskultur. Vorstädtische Gebiete im Umkreis von 30 Fahrminuten um diese Städte profitieren von Ausstrahlungseffekten, da Pendler Online-Abonnements für wiederkehrende Haushaltsbedarfe annehmen.

Küstenregionen, die mit Finnland über Fährfrachtrouten verbunden sind, nutzen diese für grenzüberschreitende Same-Day-Retouren und sind damit attraktiv für Modemarktplätze, die nordische Käufer bedienen. Der Estland E Commerce Markt verzeichnet verstärkte Umsatzspitzen an Wochenenden, wenn Touristen die Inlandsnachfrage ergänzen.

Ländliche Landkreise hinken sowohl bei der Hochgeschwindigkeitsversorgung als auch bei der digitalen Kompetenz hinterher. Staatliche Breitbandsubventionen in Kombination mit Aufklärungskampagnen zur mobilen Zahlungsbereitschaft sollen diese Lücke bis 2028 schließen. Einzelhändler erproben hybride Paketautomaten-Van-Modelle und parken mobile Abholstationen an Dorfplätzen an Markttagen, um Erstkäufe im digitalen Bereich anzuregen. Langfristig erweitern diese Initiativen die gesamte adressierbare Basis des Estland E Commerce Marktes, ohne das städtische Volumen zu kannibalisieren.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert: Die fünf größten Betreiber vereinen nahezu 45 % des GMV auf sich, angeführt von Selver, Barbora, Zalando, Amazon und Pigu Group. Lokale Handelsketten stützen sich auf Omnichannel-Synergien und integrieren Treueprogramme über Online- und 73 stationäre Filialen hinweg. Regionale Modefachleute nutzen algorithmische Größenwerkzeuge, um die Retourenquoten unter 20 % zu halten und so die operativen Margen zu schützen.

Internationale Marktteilnehmer verfolgen Asset-Light-Strategien und nutzen Drittanbieter-Erfüllungszentren in Tallinns Freihandelszone, um die Zollbelastung zu minimieren. Ihr primärer strategischer Hebel ist die Sortimentstiefe, während sich lokale Unternehmen durch 24-Stunden-Paketautomatenlieferung und estnischsprachigen Kundendienst differenzieren. KI-Chatbots, wie etwa solche auf Basis der Klaus-Technologie, reduzieren die Ticketlösungszeiten um 35 % und schärfen die Servicequalität im Wettbewerb. Nachhaltigkeit entwickelt sich als weicher Differenzierungsfaktor; Akteure kommunizieren CO₂-neutrale Versandwege und Pilotprojekte mit Recyclingverpackungen, um umweltbewusste Verbraucher anzusprechen.

Technologieanbieter bilden eine kritische Schicht des Estland E Commerce Marktes. Paketautomaten-Hersteller, KI-basierte Betrugserkennungsanbieter und Compliance-SaaS-Anbieter exportieren ihr Know-how in Nachbarmärkte und festigen Estlands Ruf als Innovationslabor für Handelstechnologie.

Führende Unternehmen der Estland E Commerce-Branche

Barbora

DenimDream

Cellbes

Euronics Estonia

Selver AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Omniva investierte 3,96 Millionen USD (3,6 Millionen EUR), um 135 zusätzliche Paketautomaten einzusetzen und die Locker-Abdeckung in städtischen Teilmärkten auszubauen. Strategie: Kapazitäten für Spitzensaisonen ausbauen und Volumenverträge mit Lebensmittelketten sichern.

- Dezember 2024: Zalando beantragte die Übernahme von ABOUT YOU für 6,50 EUR (7,10 USD) je Aktie mit dem Ziel eines GMV-Wachstums von 5–10 % durch gemeinsame Lagerhäuser und Harmonisierung der baltischen letzten Meile. Strategie: Konsolidierung des europäischen Modeshoppings und Erschließung von Logistiksynergien.

- November 2024: Miros sammelte 6,6 Millionen USD (6 Millionen EUR) ein, um die visuelle KI-Suche zu verfeinern und ein Vertriebsbüro in den Vereinigten Staaten zu eröffnen. Strategie: visuelle Entdeckungsnachfrage bei globalen Marktplätzen erfassen und B2B-Umsatzströme vertiefen.

- August 2024: Eleport übernahm TurboVolt GmbH und markierte damit den Eintritt in Kroatien und Slowenien mit 17 Schnellladeknoten. Strategie: Elektrofahrzeug-Infrastruktur für nachhaltige E Commerce-Lieferflotten in Mitteleuropa positionieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der estnische E-Commerce-Markt als jede monetäre Transaktion für physische Waren oder digital erbrachte Dienstleistungen betrachtet, die über Online-Kanäle in Estland initiiert, bezahlt und abgewickelt wird, einschließlich grenzüberschreitender Verkäufe an inländische Kunden. Sowohl Business-to-Consumer- als auch Business-to-Business-Ströme, die über Web- oder mobile Frontends abgewickelt werden, werden gezählt, und der Bruttowarenwert (GMV) wird in US-Dollar ausgedrückt, wobei jährliche Durchschnittswechselkurse verwendet werden.

Tickets für Lotterie- und Glücksspielplattformen sind nicht enthalten.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp

- Smartphone / Mobil

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit- / Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heim

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit E-Shop-Managern, Paketdienstleistern, Zahlungs-Gateways und IT-Integratoren in Tallinn, Tartu und grenzüberschreitenden Knotenpunkten konnten wir Sendungssplits, grenzüberschreitende Verhältnisse und Preispunkte validieren. Umfragen unter häufigen Online-Einkäufern halfen bei der Kalibrierung der Gerätepräferenzen und der Umstellung auf andere Zahlungsmethoden und füllten Datenlücken, die bei der Schreibtischarbeit entdeckt wurden.

Desk Research

Die Analysten von Mordor kartierten zunächst den Nachfragepool anhand öffentlicher Daten von Statistics Estonia, der Bank of Estonia, Eurostat, der Estonian E-commerce Association und Strategiepapieren des Wirtschaftsministeriums, in denen die Paketschließfachdichte und die Einführung digitaler IDs beschrieben werden. Unternehmenspublikationen, Investorendecks und Artikel aus der Fachpresse gaben Aufschluss über Auftragsvolumen und durchschnittliche Verkaufspreise. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten Finanzdaten und Geschäftsaktivitäten für führende Plattformen. Die aufgelisteten Quellen veranschaulichen die Bandbreite der konsultierten Quellen und erheben keinen Anspruch auf Vollständigkeit.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion des nationalen GMV wurde anhand von Kartenausgaben, Paketzählungen und staatlichen Umsatzdateien erstellt, die dann mit selektiven Bottom-Up-Lieferanten-Roll-ups und stichprobenartigen ASP × Auftragsvolumina untermauert werden. Kritische Variablen wie die Smartphone-Penetration, der Anteil der Paketabholer, die Nutzungsrate des digitalen Personalausweises, die Meilensteine des EU-Gesetzes über digitale Dienste, das Verhältnis zwischen grenzüberschreitenden Bestellungen und die durchschnittliche Größe des Warenkorbs beeinflussen das Modell. Historische Beziehungen wurden mit multivariater Regression getestet, und die ARIMA-Kurve mit der besten Anpassung projiziert Werte bis 2030. Wenn die Bottom-up-Zwischensummen um mehr als drei Prozentpunkte abwichen, wurden die Gewichte so angepasst, dass sie mit den überprüften Makrosummen übereinstimmen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, bei der die Abweichungen mit Handels-, Bank- und Zollsignalen abgeglichen werden. Bei Anomalien wird vor der Freigabe erneut mit den ursprünglichen Experten Kontakt aufgenommen. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen erfolgen nach wichtigen Ereignissen wie Steueränderungen oder wichtigen Plattformeinträgen, um sicherzustellen, dass die Kunden unsere neueste Sichtweise erhalten.

Warum Mordors Estland-E-Commerce-Baseline Zuverlässigkeit bietet

Die veröffentlichten Schätzungen weichen häufig voneinander ab, da die Unternehmen unterschiedliche Bereiche, Währungen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Einbeziehung von B2C- und B2B-GMV, der Ausschluss von Glücksspiel-Tickets und die jährliche Rekalibrierung anhand von Paket- und Zahlungsnachweisen untermauern eine verlässliche Basislinie.

In anderen Fällen sind die Hauptursachen für die Diskrepanz schmalere Warenkörbe, die Verfolgung nur eines Kanals oder Währungsumrechnungen, die auf ein älteres Jahr festgelegt sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,81 B (2025) | Mordor Intelligence | - |

| USD 0,78 B (2024) | Globale Unternehmensberatung A | lässt B2B-Ströme außer Acht und wendet einen festen Wechselkurs von 2021 an |

| USD 0,43 B (2025) | Fachzeitschrift B | zählt nur Desktop-Käufe und schließt Bestellungen aus dem Ausland aus |

| EUR 5,4 B (2024) | Industrieverband C | umfasst Reisedienstleistungen und digitale Inhalte, was den Gesamthandel aufbläht |

Diese Kontraste zeigen, wie der ausgewogene Umfang und das multivariable Modell von Mordor eine transparente, entscheidungsreife Basislinie liefern, die Führungskräfte auf klare Datenpunkte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Estland E Commerce Marktes?

Der Estland E Commerce Markt hat im Jahr 2026 einen Wert von 887,84 Millionen USD und soll bis 2031 1,41 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Estland E Commerce Markt?

B2B-Transaktionen zeigen die stärkste Dynamik mit einem CAGR von 11,63 %, was den Gesamtmarkttrend übertrifft.

Wie bedeutend ist der mobile Handel in Estland?

Smartphones machen 63,60 % der Online-Käufe aus und werden bis 2031 voraussichtlich mit einem CAGR von 12,08 % wachsen, was Estlands Mobile-First-Profil unterstreicht.

Welche Zahlungsmethoden dominieren die Online-Ausgaben?

Kredit- und Debitkarten halten den größten Anteil mit 39,08 %, aber BNPL ist die am schnellsten wachsende Option mit einem CAGR von 14,59 %.

Wie beeinflusst Estlands E-Residency-Programm den E Commerce?

E-Residency senkt den administrativen Aufwand für ausländische Unternehmer und ermöglicht es über 15.000 Unternehmen, von einer estnischen Rechtsgrundlage aus in der gesamten EU zu verkaufen, was den Marktwettbewerb intensiviert.

Welche Produktkategorie wird das zukünftige Wachstum antreiben?

Lebensmittel & Getränke wird voraussichtlich mit einem CAGR von 14,21 % wachsen und profitiert von erweiterten Kühlketten-Paketnetzwerken und schnellen Lieferdiensten.

Seite zuletzt aktualisiert am: