Malta-E-Commerce-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

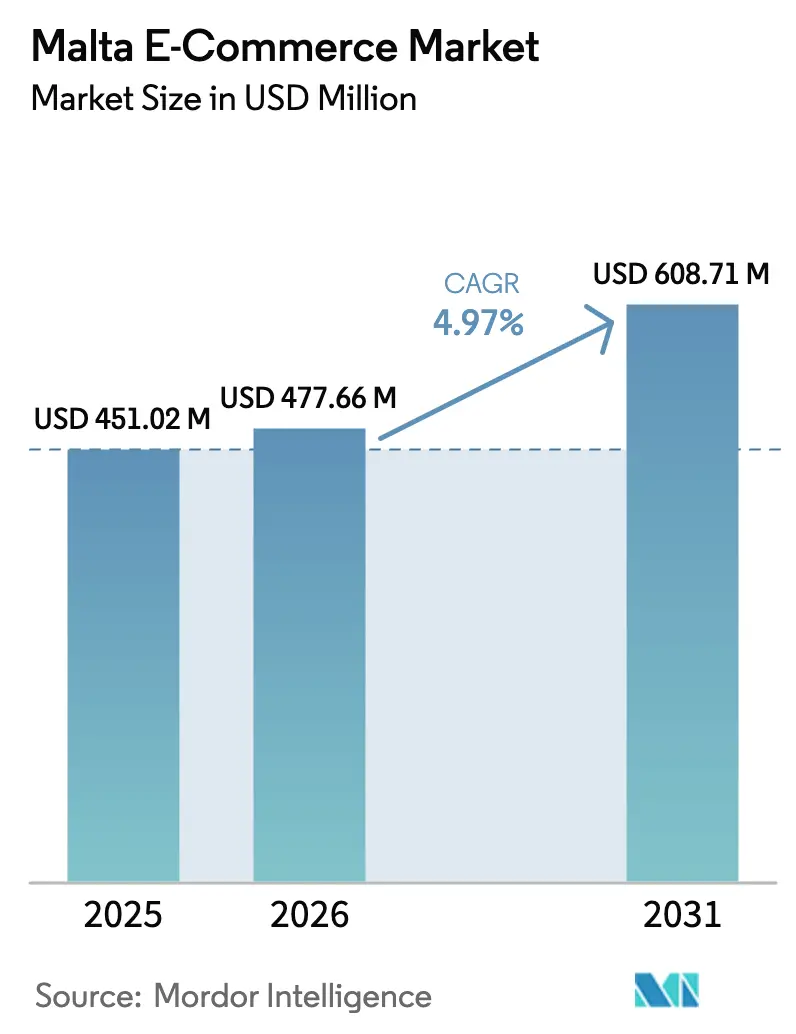

| Marktgröße im Basisjahr (2025) | 451.02 Millionen US-Dollar |

| Marktgröße (2026) | 477.66 Millionen US-Dollar |

| Marktgröße (2031) | 608.71 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

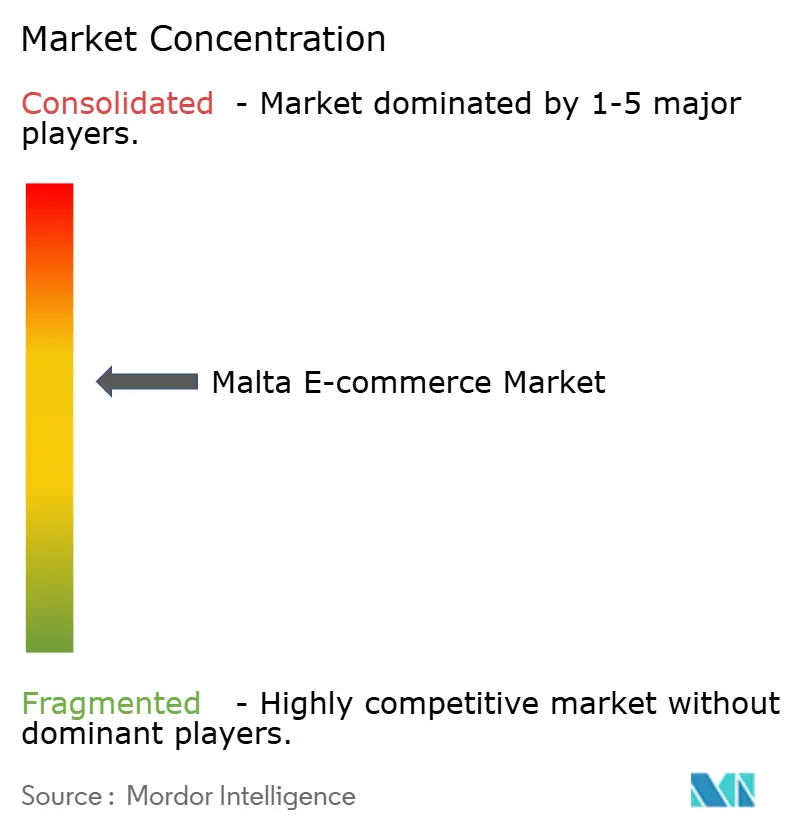

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malta-E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des Malta-E-Commerce-Marktes soll von 451,02 Millionen USD im Jahr 2025 auf 477,66 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,97 % über den Zeitraum 2026–2031 voraussichtlich 608,71 Millionen USD erreichen. Eine flächendeckende Glasfaser-bis-zum-Haus-Versorgung, eine 5G-Bevölkerungsabdeckung von 100 % und Englischkenntnisse auf breiter Basis vergrößern gemeinsam die adressierbare Basis für den Malta-E-Commerce-Markt. Grenzüberschreitende Verkäufe machen bereits 38 % der Gesamtausgaben aus, begünstigt durch vereinfachte Mehrwertsteueranmeldungen im Rahmen der Nationalen E-Commerce-Strategie. Anhaltende Gewohnheiten bei der Nachnahme, Lagerengpässe und hohe Inselzuschläge bremsen die Monetarisierungsgeschwindigkeit, doch die Einführung von Sofortzahlungen und die Durchdringung von Kauf-jetzt-zahle-später (BNPL) steigern die Konversionsraten. Eine moderate Wettbewerbsintensität hält die Preisgestaltung rational, während das Interesse der Händler an Plattform-als-Dienst-Tools die Einrichtung von Onlineshops und Omnichannel-Experimente beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Geschäftsmodell entfielen B2C-Transaktionen im Jahr 2025 auf 84,34 % des Malta-E-Commerce-Marktes, während B2B bis 2031 mit einer CAGR von 6,57 % wächst.

- Nach Gerätetyp generierten Smartphones im Jahr 2025 69,42 % des Malta-E-Commerce-Marktes und sind auf dem Weg zu einer CAGR von 5,13 % bis 2031.

- Nach Zahlungsmethode erfassten digitale Geldbörsen im Jahr 2025 37,68 % des Malta-E-Commerce-Marktes, während BNPL mit einer CAGR von 7,23 % das schnellste Wachstum verzeichnen wird.

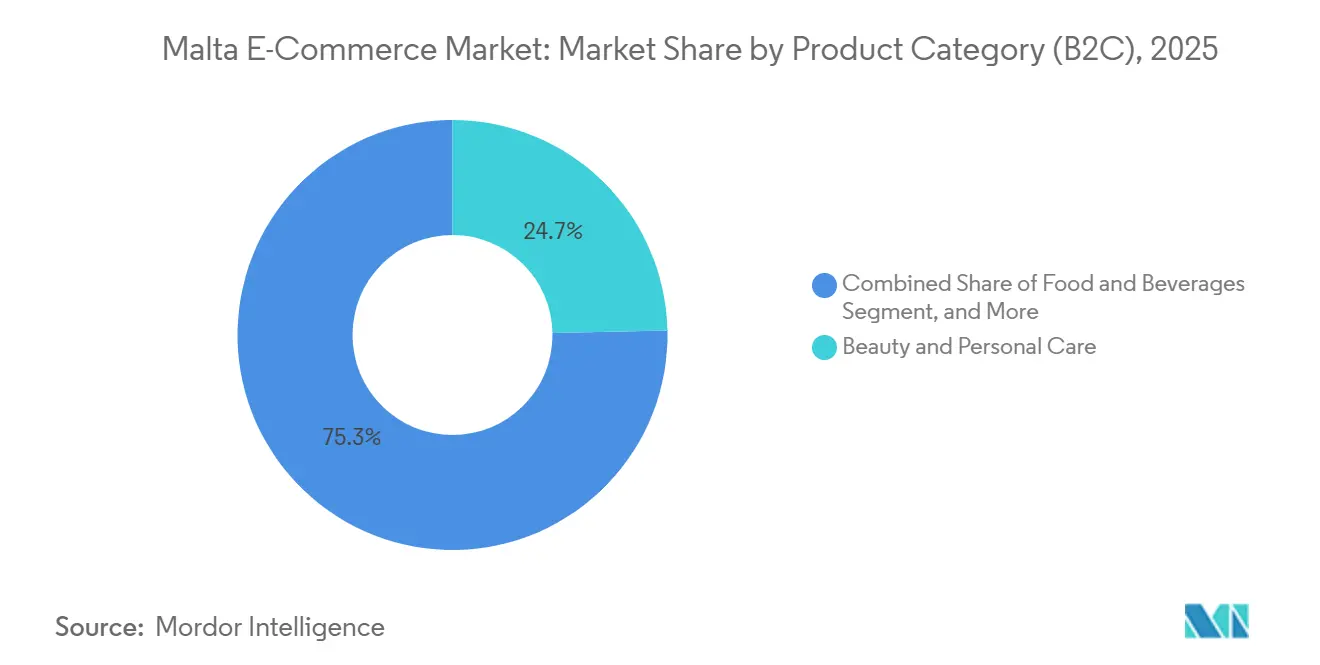

- Nach Produktkategorie führte Schönheit und Körperpflege mit 24,67 % des Malta-E-Commerce-Marktes im Jahr 2025, während Lebensmittel und Getränke bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Malta-E-Commerce-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landesweite Glasfaser-Breitbandabdeckung erreicht 95 % der Haushalte | +1.2% | National, frühe Gewinne im städtischen Kern von Sliema, St. Julian's, Valletta | Mittelfristig (2–4 Jahre) |

| Nationale E-Commerce-Strategie 2024–2030 mit Mehrwertsteueranreizen für KMU | +0.9% | National, stärkste Akzeptanz in KMU-Clustern in Birkirkara und Mosta | Mittelfristig (2–4 Jahre) |

| Starke Expat- und Digital-Nomaden-Bevölkerung steigert grenzüberschreitende Warenkorbwerte | +1.1% | National, konzentriert in Sliema, St. Julian's, Gzira | Kurzfristig (≤ 2 Jahre) |

| Hohe Englischkenntnisse ermöglichen die Einführung internationaler Plattformen | +0.8% | Globale Relevanz für grenzüberschreitende Zuflüsse; national für die Plattformwahl | Langfristig (≥ 4 Jahre) |

| PSD2-gesteuerte Sofortzahlungen steigern das Vertrauen der Käufer | +0.7% | EU-weit, wobei Malta von der Soft-Launch-Phase der Zentralbank im Dezember 2024 profitiert | Mittelfristig (2–4 Jahre) |

| Einführung von E-Ausweis und E-Signatur erleichtert nahtloses Onboarding | +0.5% | National, unterstützt die digitale Identitätsverifizierung für Fintechs und Marktplätze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweite Glasfaser-Breitbandabdeckung erreicht 95 % der Haushalte

GO plc schloss seinen Ausbau im Wert von 100 Millionen EUR (113 Millionen USD) im Mai 2025 ab und versorgte dabei 371.000 Haushalte. Der universelle Gigabit-Zugang ermöglicht es Händlern, Videoberatungen und Augmented-Reality-Vorschauen hinzuzufügen – Funktionen, die 12 bis 18 Monate Backend-Integration erfordern, bevor sich Auswirkungen auf den Umsatz zeigen.[1]Europäische Kommission, „Digitaler Wirtschafts- und Gesellschaftsindex (DESI)”, ec.europa.eu Glasfaser unterstützt auch Click-and-Collect-Netzwerke, die die Kosten der letzten Meile für Elektronikhändler wie Scan Malta um 30 % senken, während die Open-Access-Regulierung Monopolpreise bei Verbraucher-Breitband verhindert.[2]Malta Communications Authority, „Nationale E-Commerce-Strategie 2024–2030”, mca.org.mt

Nationale E-Commerce-Strategie 2024–2030 mit Mehrwertsteueranreizen für KMU

Die vierteljährliche statt monatliche Mehrwertsteueranmeldung für Kleinstunternehmen reduziert den Compliance-Aufwand um 40 Stunden jährlich und verkürzt die Erstattungsfristen auf 45 Tage. Zuschüsse in Höhe von 2,5 Millionen EUR (2,8 Millionen USD) hatten bis September 2025 320 Händler unterstützt und das Exportumsatzpotenzial für Kunsthandwerker und Softwareunternehmen gesteigert. Die Angleichung an die EU-Import-One-Stop-Shop-Schwelle von 150 EUR (170 USD) beseitigt zudem den Papierkram für aus Asien bezogene Waren.

Starke Expat- und Digital-Nomaden-Bevölkerung steigert grenzüberschreitende Warenkorbwerte

Bis Ende 2025 lebten etwa 8.000 bis 10.000 genehmigungspflichtige Fernarbeiter in Malta.[3]Malta Digital Innovation Authority, „Statistiken zum Digital-Nomaden-Programm”, digitalmalta.org.mt Ihr durchschnittlicher Online-Warenkorb erreichte 180 EUR (203 USD) gegenüber 95 EUR (107 USD) für ortsansässige Einwohner, mit einem Schwerpunkt auf Mode, Elektronik und Abonnementdiensten. Die Nachfrage der Nomaden hat auch die B2B-Beschaffung von Coworking-Ausstattung und Speziallebensmitteln angekurbelt und dem Bruttowaren-wert 2025 rund 13 Millionen USD hinzugefügt.

PSD2-gesteuerte Sofortzahlungen steigern das Vertrauen der Käufer

Die Zentralbank ordnete im Januar 2025 die sofortige Euro-Verrechnung an, wodurch Gelder innerhalb von 10 Sekunden unwiderruflich werden.[4]Zentralbank von Malta, „Ankündigung zur Einführung von Sofortzahlungen”, centralbankmalta.org Händler geben Bestellungen nun am selben Tag frei, was die Lieferzyklen für inländische Sendungen von 48 Stunden auf 12 Stunden verkürzt. Die sofortige Abrechnung stützt auch die Liquidität von BNPL-Kreditgebern und senkt die Händlerrabattsätze um 140 Basispunkte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Lagerfläche treibt die Abhängigkeit von der Übersee-Auftragsabwicklung | -1.3% | National, Ausstrahlungseffekte auf Logistikzentren in Sizilien und Süditalien | Mittelfristig (2–4 Jahre) |

| Anhaltende Präferenz für Nachnahme | -0.9% | National, am stärksten in ländlichen Dörfern auf Gozo und im Süden Maltas | Langfristig (≥ 4 Jahre) |

| Zunehmende Betrugsfälle ohne physische Kartenpräsenz | -0.6% | National, mit grenzüberschreitenden Betrugsvektoren aus EU- und Drittländern | Kurzfristig (≤ 2 Jahre) |

| Hohe grenzüberschreitende Versandkosten für Kleinpakete | -0.8% | National für eingehende; EU-weit für ausgehende maltesische Händlerexporte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte inländische Lagerfläche treibt die Abhängigkeit von der Übersee-Auftragsabwicklung

Malta verfügt nur über 180.000 m² modernen Lagerbestand, was dazu zwingt, 60 % der Pakete über Sizilien zu leiten, was Inselzuschläge von 27,50 EUR (31 USD) und 1–2 zusätzliche Tage im Transit verursacht. Höhenbeschränkungen begrenzen Gebäude auf 12 Meter, was die kubische Effizienz um 40 % verringert, während Mietpreise von 120–150 EUR pro m² (136–170 USD pro m²) doppelt so hoch sind wie in Süditalien. Eine 4.000 m² große Erweiterung durch EuroBridge im März 2025 erreichte innerhalb von vier Monaten eine Auslastung von 70 % und bestätigt den Engpass.

Anhaltende Präferenz für Nachnahme

Nachnahme machte 22 % der Bestellungen im Jahr 2025 aus, gegenüber einem europäischen Durchschnitt von 8 %, wobei das ländliche Gozo 40 % erreichte. Kuriere erheben 2,50–3,50 EUR (2,8–4,0 USD) pro Nachnahmepaket, was die Erfüllungskosten für Waren mit niedrigem Wert um bis zu 12 % erhöht. Die Rücksendequoten steigen bei Nachnahme auf 28 %, gegenüber 18 % bei vorausbezahlten Bestellungen, was die Händlermargen schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Digitalisierung beschleunigt den Großhandel

B2C hielt 84,34 % des Wertes im Jahr 2025, doch der B2B-Anteil steigt am schnellsten mit einer CAGR von 6,57 %, da KMU Beschaffungsplattformen einführen und die Mehrwertsteuervereinfachung nutzen. Die Größe des Malta-E-Commerce-Marktes für B2B-Transaktionen soll von 74 Millionen USD im Jahr 2026 auf nahezu 103 Millionen USD bis 2031 steigen, begünstigt durch durchschnittliche Bestellwerte von 1.200 USD und die Rolle des Archipels als Wiederausfuhrknoten nach Nordafrika.

Durch die Pandemie bedingte Änderungen der Arbeitsabläufe haben die Online-Beschaffung gefestigt: 76,5 % der KMU erteilen nun mindestens eine digitale Bestellung pro Monat, gegenüber 48 % im Jahr 2019. Automatisierung von Nachbestellungen und eingebetteter Handelskredit vertiefen die Käuferbindung und erhalten höhere Bruttomargen als im Verbrauchereinzelhandel. Das B2C-Wachstum zeigt eine frühe Sättigung bei einer CAGR von 4,3 %, da die Bevölkerungsbasis nur 542.000 beträgt und grenzüberschreitende Plattformen bereits 45 % der ausgehenden Ausgaben erfassen.

Nach Gerätetyp (B2C): Smartphones festigen ihre Führungsposition

Mobilgeräte generierten im Jahr 2025 69,42 % der Kassenvorgänge, wobei der mobile Anteil an der Größe des Malta-E-Commerce-Marktes bis 2031 voraussichtlich 75 % erreichen wird. Die vollständige 5G-Abdeckung und Ein-Tipp-Geldbörsen beschleunigen die Konversion, während Desktop und Laptop für hochpreisige Elektronik und Geschäftseinkäufe relevant bleiben und einen bedeutenden Anteil mit einer moderateren CAGR von 4,6 % halten.

Englischkenntnisse auf breiter Basis eliminieren Lokalisierungskosten und ermöglichen es den mobilen Apps von Amazon und Zalando, ohne maltesische Übersetzung an Zugkraft zu gewinnen. Die Einführung progressiver Web-Apps verringert die Leistungslücke weiter, und Apple Pay sowie Google Pay wickeln nun 45 % der mobilen Transaktionen ab. Tablets und andere Geräte zusammen bleiben ein Nischenanteil der Transaktionen.

Nach Zahlungsmethode (B2C): BNPL gewinnt, aber Geldbörsen bleiben dominant

Digitale Geldbörsen hielten im Jahr 2025 einen Anteil von 37,68 %, gestützt durch SEPA-Sofortzahlungsschienen und PSD2-Open-Banking-APIs. Kredit- und Debitkarten folgten mit 34,2 %, während BNPL von einem Anteil von 9,8 % im Jahr 2025 auf einen prognostizierten Anteil von 14 % bis 2031 wuchs, was einer CAGR von 7,23 % entspricht.

Klarna meldete im Jahr 2024 weltweit 85 Millionen Nutzer, wobei sein europäisches Geschäft 62 % des Umsatzes ausmachte. Die sofortige Abrechnung hat die Händlerrabattsätze für BNPL auf 3,2 % gesenkt, gegenüber 1,8 % für sofortige Kreditüberweisungen, doch höhere Warenkorbgrößen und Verbesserungen der Konversionsrate rechtfertigen den Aufpreis. Andere Methoden, einschließlich Banküberweisungen und Nachnahme, machen zusammen 18,32 % des Wertanteils aus; der Transaktionsanteil der Nachnahme ist höher, aber der durchschnittliche Bon ist niedriger.

Nach Produktkategorie (B2C): Lebensmittellieferung schließt die Lücke

Schönheit und Körperpflege führte die Ausgaben im Jahr 2025 mit 24,67 % an, dank niedriger Rücksendequoten und hoher Wiederholungsfrequenz, doch Lebensmittel und Getränke wachsen mit einer CAGR von 6,28 % am schnellsten, da Wolt und Deliveroo 30-Minuten-Lebensmitteloptionen ausweiten. Bis 2031 könnte Lebensmittel einen Anteil von 20 % am Malta-E-Commerce-Marktanteil erreichen, begünstigt durch eine hohe Dichte an mobilen Bestellungen in städtischen Korridoren. L'Oréal erzielte im Jahr 2024 weltweit einen Online-Umsatz von 12,1 Milliarden EUR (13,7 Milliarden USD) und zeigt damit die E-Commerce-Reife der Schönheitsbranche.

Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 16,3 %, Mode und Bekleidung 18,9 %, Möbel und Wohnen 12,1 % und der Rest 9,4 %. Alle sekundären Kategorien wachsen zwischen 4,2 % und 5,1 % aufgrund steigender BNPL-Durchdringung und verbesserter grenzüberschreitender Logistik.

Geografische Analyse

Maltas Geografie von 316 Quadratkilometern schafft einzigartige E-Commerce-Dynamiken. Der nördliche Hafenbezirk, bestehend aus Sliema, St. Julian's und Valletta, generiert 48 Prozent des Transaktionsvolumens, obwohl er nur 22 Prozent der Bevölkerung beherbergt. Dies wird durch höhere verfügbare Einkommen (32.000 EUR Median jährlich gegenüber 24.000 EUR national), eine dichte kommerzielle Infrastruktur und eine Konzentration von 8.000 bis 10.000 digitalen Nomaden und Expats angetrieben. Der Abschluss des landesweiten Glasfaser-bis-zum-Haus-Ausbaus durch GO plc im Mai 2025, der 371.000 Haushalte mit einer Konversionsrate von 94 Prozent abdeckt, überbrückte die städtisch-ländliche Breitbandlücke. Die Durchdringung von Online-Käufern bleibt jedoch in städtischen Gebieten (92 Prozent) höher als im ländlichen Gozo und in südlichen Dörfern (68 Prozent), aufgrund älterer Bevölkerungsstrukturen und geringerer Zahlungskartenbesitz. Nachnahme ist in ländlichen Gebieten weiter verbreitet und macht 35 bis 40 Prozent der Transaktionen aus, gegenüber 22 Prozent national, was Bearbeitungskosten von 2,50 EUR bis 3,50 EUR pro Transaktion hinzufügt.

Grenzüberschreitender E-Commerce dominiert Maltas Markt, wobei Plattformen wie Amazon, eBay und Zalando schätzungsweise 45 Prozent des Marktwerts im Jahr 2025 ausmachen. Investitionen wie Amazons 15,7 Milliarden EUR in europäische Erfüllungszentren und SHEINs Vertriebszentrum in Polen haben die Lieferzeiten verkürzt und den Bequemlichkeitsvorteil inländischer Händler geschwächt. Die grenzüberschreitende Durchdringung stieg von 29 Prozent im Jahr 2019 auf geschätzte 38 Prozent im Jahr 2025, mit Prognosen von 42 bis 45 Prozent bis 2031. Maltesische Händler stehen vor Herausforderungen beim ausgehenden Verkauf aufgrund der Aussetzung des US-Paketdienstes durch MaltaPost im Jahr 2025 und des Zuschlags von 27,50 EUR von APG Europe auf eingehende Pakete unter 550 EUR, was Preisnachteile schafft.

Obwohl Malta bei der Reife von E-Government-Diensten in der EU führend ist, bleibt der inländische E-Commerce-Markt fragmentiert, wobei 15 bis 20 kleine reine Online-Händler einen Marktanteil von 18 Prozent bei Lebensmitteln und Unterhaltungselektronik halten. Die Nationale E-Commerce-Strategie 2024–2030 führte ein E-Commerce-Förderprogramm in Höhe von 2,5 Millionen EUR ein und vergab bis September 2025 320 Zuschüsse zur Steigerung der Wettbewerbsfähigkeit der Händler. Dies verblasst jedoch im Vergleich zu internationalen Investitionen wie Zalandos 1,2 Milliarden EUR in Logistikautomatisierung. Maltesische Händler setzen zunehmend auf Plattform-als-Dienst-Modelle und nutzen Tools wie Stripe, Adyen und Meta Ads, um die Markteinführungszeit für neue Produkte von 6 Monaten auf 4 Wochen zu reduzieren, obwohl die Kundenakquisitionskosten auf 18 EUR pro Neukunde steigen. Regionale Unterschiede bestehen weiterhin, wobei Gozos fährabhängige Logistik die Lieferzyklen um 90 bis 120 Minuten verlängert und Zuschläge von 8 EUR bis 12 EUR pro Paket anfallen, was die Möglichkeiten zur Lieferung am selben Tag einschränkt.

Wettbewerbslandschaft

Die fünf größten Akteure hielten im Jahr 2025 einen bedeutenden Anteil, wobei Amazon den Markt anführte, was eine moderat konzentrierte Struktur widerspiegelt. Internationale Konzerne nutzen Skalenlogistik und KI-gestütztes Merchandising, wie der Start des Zalando-Assistenten im Jahr 2024 zeigt. Inländische Spezialisten konzentrieren sich auf Lebensmittel durch schnelle Erfüllungspartnerschaften: Maltasupermarket.com wurde im März 2025 mit der API von Wolt verbunden und steigerte die Bestellhäufigkeit erheblich.

SHEIN eröffnete 2024 ein großes polnisches Zentrum, verkürzte die Lieferzeiten nach Malta und erfasste innerhalb eines Jahres einen bemerkenswerten Anteil der Modeausgaben. Lokale Herausforderer erkunden vertikale Nischen in Meeresausrüstung und Gaming-Peripheriegeräten, stehen jedoch aufgrund hoher Mietkosten vor Herausforderungen bei der Finanzierung dedizierter Lager. Die Einführung von Plattform-als-Dienst nimmt zu: Shopify meldete Anfang 2024 erhebliche globale Umsätze, wobei Europa als wichtiger Wachstumsbereich hervortrat. Die entscheidende strategische Frage bleibt, ob inländische Unternehmen eine ausreichende Paketdichte erreichen können, um eine eigene Infrastruktur zu rechtfertigen, oder ob sie weiterhin auf Drittanbieter-Logistik angewiesen sein werden.

Marktführer der Malta-E-Commerce-Branche

YellowBit IT Solutions

Shein

Amazon.com Inc.

Zalando SE

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Zentralbank von Malta bestätigte die vollständige Echtzeit-Verrechnung für sofortige Unternehmenszahlungen und erweiterte das System über Privatnutzer hinaus.

- März 2025: EuroBridge Malta eröffnete ein 4.000 m² großes Lager in Tal-Ħlas und verdreifachte damit die Kapazität, um Paketrückstände zu beheben.

- Januar 2025: Die landesweite Regelung für sofortige Euro-Zahlungen trat in Kraft und ermöglicht die Erfüllung am selben Tag für vorausbezahlte Bestellungen.

- Dezember 2024: Zalando führte den Zalando-Assistenten ein, ein generatives KI-Shopping-Tool, das in sein europäisches Logistik-Backbone integriert ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den maltesischen E-Commerce-Markt gemäß Mordor Intelligence als den Gesamtwert der Waren und Dienstleistungen, die online über Web- oder mobile Schnittstellen sowohl im Business-to-Consumer- als auch im Business-to-Business-Modell bestellt und bezahlt wurden.

Ausschluss aus dem Geltungsbereich: Reine Online-Reisebüros, Rechnungszahlungsportale und Peer-to-Peer-Kleinanzeigenplattformen fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Andere Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- und Debitkarten

- Digitale Geldbörsen

- BNPL

- Andere Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Andere Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Marktplatzbetreiber, Zahlungsabwickler und KMU-Händler in Valletta, Sliema und Gozo befragt und häufige Online-Käufer in Umfragen einbezogen. Diese Gespräche halfen unserem Team dabei, durchschnittliche Warenkorbgrößen, Smartphone-Konversionsraten und Rückgabeverhalten zu verifizieren und Lücken zu schließen, die durch die Desk-Recherche entstanden waren.

Desk-Recherche

Wir begannen mit öffentlich zugänglichen Daten des National Statistics Office, den Eurostat-Tabellen zum E-Commerce-Umsatz, den Berichten der Central Bank of Malta zu Kartenzahlungen ohne physische Kartenpräsenz, dem Digital Economy and Society Index der Europäischen Kommission sowie den Länder-Factsheets von Ecommerce Europe, die gemeinsam Nachfragepools und die grenzüberschreitende Intensität erfassen. Mordor-Analysten ergänzten Erkenntnisse aus DataReportal-Traffic-Metriken, parlamentarischen Haushaltsdokumenten und MaltaPost-Versandvolumina, um die logistische Kapazität nachzuverfolgen. Kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva lieferten händlerspezifische Umsätze und Nachrichtenereignisse, die quartalsweise Schwankungen erklären. Die angeführten Quellen sind illustrativ; zahlreiche weitere Publikationen wurden zur Datenvalidierung und -klärung herangezogen.

Ein zweiter Durchgang verknüpfte Patentanmeldungen zu Last-Mile-Lösungen, lokale Mehrwertsteuer-Rundschreiben und Unternehmenseinreichungen und zeigte damit auf, wie Infrastruktur, Besteuerung und Verbraucherverhalten sich gemeinsam entwickeln.

Marktgröße & Prognose

Ein Top-down-Share-of-Wallet-Modell beginnt mit dem Haushaltskonsum und wendet die Online-Penetration an, bevor es mit den Gesamtbeträgen aus Karten- und Digital-Wallet-Transaktionen abgeglichen wird. Hochgerechnete Stichproben-Händlerumsätze dienen als Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte finalisiert werden. Zu den Eingabegrößen zählen der Smartphone-Anteil an Bestellungen, der durchschnittliche Bestellwert, die Quote grenzüberschreitender Käufe, die BNPL-Nutzung, das Wachstum der Internetnutzer sowie mehrwertsteuerinklusive Preisverschiebungen. Eine multivariate Regressionsanalyse prognostiziert die Werte bis 2030; wo Händlerstichproben dünn sind, werden gleitende Dreijahresdurchschnitte, die an Central-Bank-Reihen verankert sind, angewendet und anschließend durch Expertengespräche validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analystenprüfungen; Abweichungen lösen erneute Überprüfungen aus. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie Änderungen der Mehrwertsteuervorschriften. Vor der Veröffentlichung führen wir einen aktuellen Desktop-Scan durch, damit Kunden die neueste Einschätzung erhalten.

Warum unsere Malta-E-Commerce-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Ausgabenkategorien, Währungsgrundlagen und Aktualisierungsrhythmen verwenden. Mordors disziplinierter Geltungsbereich und die jährliche Aktualisierung reduzieren diese Lücken.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass einige Anbieter Versorgungsrechnungszahlungen einbeziehen, andere Kleinstunternehmer auslassen und mehrere auf ungeprüftem linearen Wachstum aus Daten des frühen Jahres basieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 453,78 Mio. (2025) | Mordor Intelligence | - |

| USD 397 Mio. (2024) | Regional Consultancy A | Schließt ausschließlich mobile Kleinsthändler aus |

| EUR 2,4 Mrd. (2023) | Trade Journal B | Bündelt alle Online-Zahlungen, einschließlich Versorgungsleistungen und Reisen |

| EUR 500 Mio. (2022) | Global Consultancy A | Wendet lineares Wachstum an, keine Primärvalidierung |

Diese Kontraste zeigen, dass Mordors abgegrenzter, auf mehreren Eingaben basierender Ansatz eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Online-Einzelhandelsumsatz in Malta zwischen 2026 und 2031 voraussichtlich wachsen?

Der Malta-E-Commerce-Markt soll von 477,66 Millionen USD im Jahr 2026 auf 608,71 Millionen USD bis 2031 wachsen, was einer CAGR von 4,97 % entspricht.

Welcher Gerätetyp dominiert Online-Käufe bei maltesischen Käufern?

Smartphones machen 69,42 % der Transaktionen im Jahr 2025 aus und sollen bis 2031 mehr als 75 % der Aktivitäten überschreiten.

Was treibt den Anstieg der B2B-Online-Transaktionen an?

Vereinfachte Mehrwertsteuerregeln, Fördermittel und die Migration von KMU zu digitalen Beschaffungsplattformen treiben die B2B-Ausgaben mit einer CAGR von 6,57 % voran.

Warum bevorzugen viele maltesische Verbraucher immer noch Nachnahme?

Althergebrachte Vertrauensprobleme, ältere Bevölkerungsgruppen auf Gozo und begrenzter Kartenbesitz halten die Nachnahme trotz höherer Kosten und Rücksendungen bei 22 % der Bestellungen.

Wie werden sofortige Euro-Zahlungen lokale Händler beeinflussen?

Die Echtzeit-Abrechnung verkürzt die Auftrags-bis-Lieferzyklen auf 12 Stunden für inländische Sendungen und reduziert das Zahlungsrisiko, was das Vertrauen der Käufer und die Liquidität der Händler stärkt.

Seite zuletzt aktualisiert am: