Online-Lotterie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.22 Milliarden US-Dollar |

| Marktgröße (2031) | 19.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Online-Lotterie-Marktanalyse von Mordor Intelligence

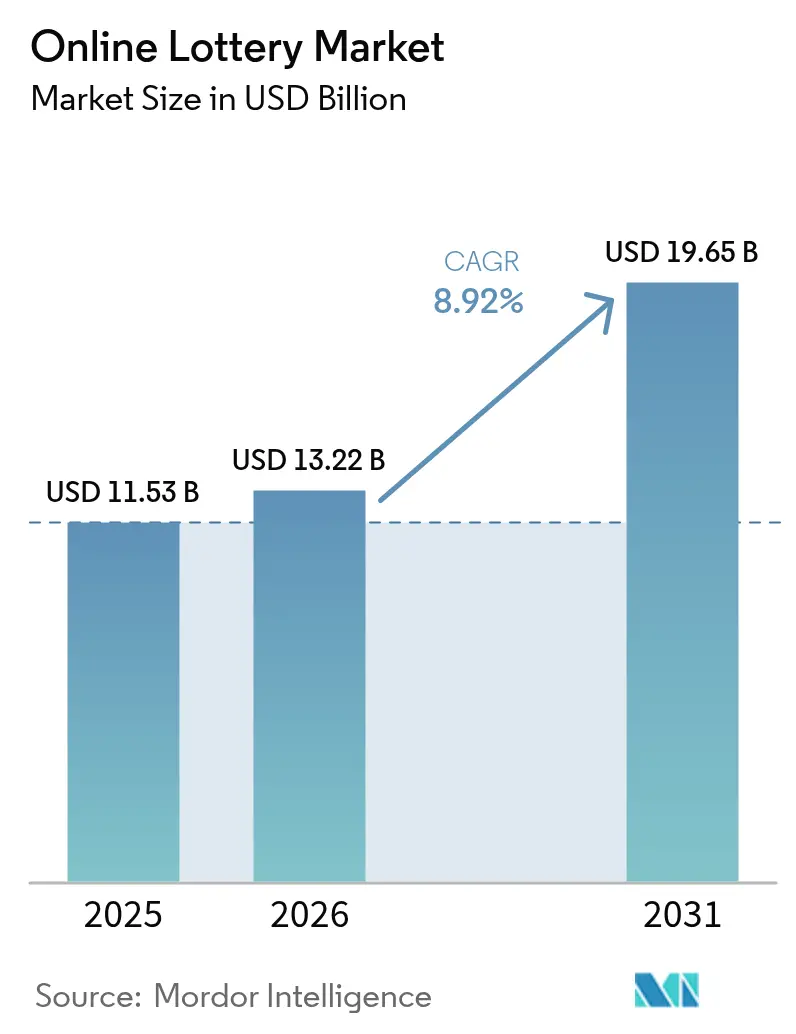

Die Größe des Online-Lotterie-Marktes wird voraussichtlich von USD 11,53 Milliarden im Jahr 2025 und USD 13,22 Milliarden im Jahr 2026 auf USD 19,65 Milliarden bis 2031 anwachsen, was einer CAGR von 8,92 % zwischen 2026 und 2031 entspricht. Mobiler Zugang, reibungslose digitale Geldbörsen und permissive Gesetzgebung in Nordamerika verstärken die Spielergewinnung, während grenzüberschreitendes Jackpot-Pooling Hauptpreise aufrechthält, die USD 1 Milliarde übersteigen, und gelegentliche, wertorientierte Nutzer zurück auf die Plattform bringt. Sofortgewinnformate imitieren gelegentliche mobile Spiele und verkürzen die Zeit von der Einzahlung bis zum Ergebnis – eine Dynamik, die bei jüngeren Kohorten Anklang findet, die Mikro-Einsätze und schnelle Rückkopplungsschleifen bevorzugen. Ausgereifte europäische Rahmenbedingungen halten die Einnahmen stabil, doch das inkrementelle Wachstum verlagert sich in liberalisierende US-Bundesstaaten und kanadische Provinzen, wo Omnichannel-Cloud-Stacks die Lizenz-Compliance und Marketing-Lokalisierung vereinfachen. Die Wettbewerbsintensität bleibt moderat, da staatliche Monopole, private Konzessionäre und cloudbasierte White-Label-Anbieter unterschiedliche Nischen besetzen, ohne den globalen Marktanteil zu dominieren.

Wichtigste Erkenntnisse des Berichts

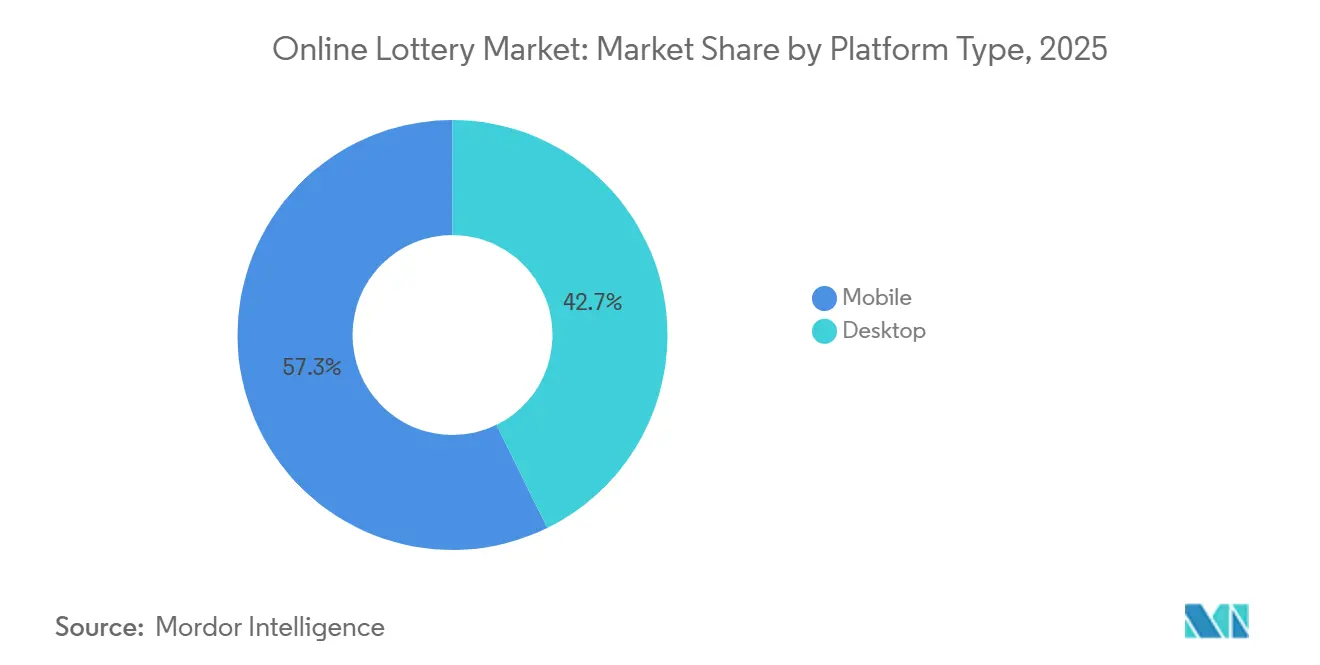

- Nach Plattform erfassten mobile Plattformen im Jahr 2025 57,26 % des Online-Lotterie-Marktanteils; sie sind auf dem Weg zu einer CAGR von 10,52 % bis 2031.

- Nach Spieltyp entfielen auf ziehungsbasierte Spiele im Jahr 2025 34,21 % der Online-Lotterie-Marktgröße, während Sofortspiele die schnellste CAGR von 10,11 % bis 2031 verzeichneten.

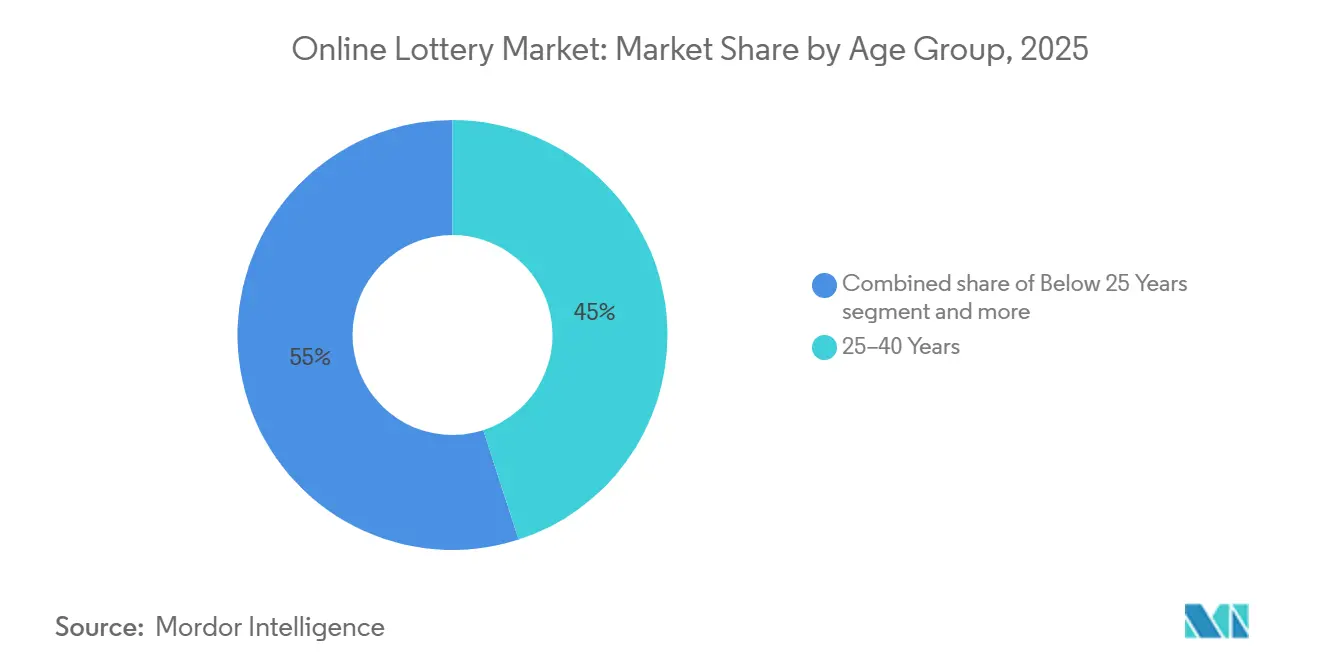

- Nach Alter hielt die Altersgruppe der 25- bis 40-Jährigen im Jahr 2025 einen Anteil von 45,02 %; die Kohorte der unter 25-Jährigen verzeichnet die höchste CAGR von 9,78 %.

- Nach Endnutzer repräsentierten männliche Teilnehmer 65,12 % des Umsatzes im Jahr 2025, während das weibliche Engagement mit einer CAGR von 9,89 % bis 2031 zunahm.

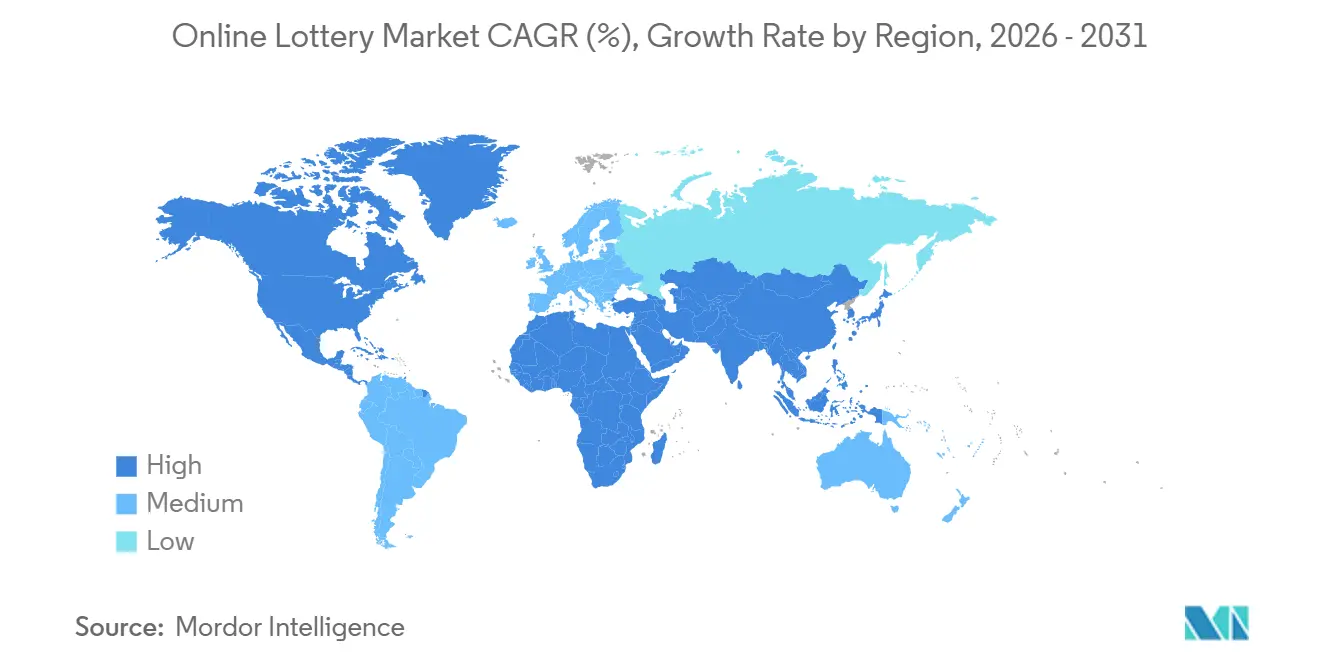

- Nach Geografie führte Europa mit einem Anteil von 46,72 % im Jahr 2025; Nordamerika weist die schnellste CAGR von 10,11 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Online-Lotterie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung digitaler Geldbörsen und Integration mobiler Zahlungen | +2.1% | Global, mit beschleunigter Akzeptanz im asiatisch-pazifischen Raum und in Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Legalisierung und regulatorische Liberalisierung | +2.5% | Nordamerika (USA, bundesstaatenweise), Lateinamerika, ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende globale Internetdurchdringung | +1.4% | Global, konzentriert in Schwellenmärkten (Indien, Indonesien, Nigeria) | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitendes Jackpot-Pooling zur Steigerung der Preisgrößen | +1.8% | Europa (EuroMillions), Nordamerika (Powerball, Mega Millions), aufkommende Mehrgebiets-Konsortien | Mittelfristig (2–4 Jahre) |

| Micro-Influencer-Affiliate-Marketing zur Senkung der Akquisitionskosten | +1.2% | Global, besonders wirksam in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritt digitaler Technologien | +1.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung digitaler Geldbörsen und Integration mobiler Zahlungen

Digitale Geldbörsen und mobile Zahlungssysteme dominieren nun Online-Lotterie-Transaktionen, reduzieren den Kaufabbruch und ermöglichen Soforteinzahlungen für Impulskäufe. Im Jahr 2025 meldete die Internationale Fernmeldeunion über 1,6 Milliarden Mobile-Money-Konten weltweit mit Transaktionswerten von über USD 1,2 Billionen, was den Zugang für Lotteriebetreiber in Regionen mit begrenzter Bankinfrastruktur erleichtert[1]Quelle: Internationale Fernmeldeunion, "ITU-Fakten und -Zahlen 2025," itu.int. Die Plattform von IGT integriert Apple Pay, Google Pay und regionale Geldbörsen wie M-Pesa in Kenia und Paytm in Indien, was eine schnelle Kontofinanzierung ohne Kartendetails ermöglicht und das Wetten beschleunigt. Im Jahr 2024 fügte Allwyn Entertainment PayPal und Klarna zu seiner britischen National-Lottery-App hinzu und steigerte die mobilen Konversionsraten bei Nutzern im Alter von 18 bis 34 Jahren um 23 %. Lateinamerika führt im Bereich eingebetteter Finanzen, wobei das PIX-System der Banco Central do Brasil im Jahr 2025 42 Milliarden Transaktionen verarbeitete und die Caixa Econômica Federal PIX-fähige Ticketkäufe pilotiert. In der Europäischen Union schreibt die überarbeitete Zahlungsdiensterichtlinie (PSD2) eine starke Kundenauthentifizierung vor und ermöglicht gleichzeitig Open-Banking-APIs, die es Lotterieplatformen erlauben, Zahlungen direkt von Bankkonten zu initiieren, Kartennetzwerke zu umgehen und Gebühren zu reduzieren.

Legalisierung und regulatorische Liberalisierung

Die jurisdiktionale Ausweitung legaler Online-Lotterie-Rahmenbedingungen dient als bedeutender kurzfristiger Wachstumstreiber, öffnet bisher eingeschränkte Märkte und überführt informelle Lotterie-Aktivitäten in regulierte Systeme. In den USA erzielte Michigans iLottery-Plattform im Jahr 2025 USD 1 Milliarde an Jahresumsatz und verdeutlichte die Kompatibilität digitaler Kanäle mit dem stationären Betrieb, ohne den Umsatz im Einzelhandel zu beeinträchtigen. Der Nationale Rat der Gesetzgeber aus Glücksspielstaaten (NCLGS) führte 2024 ein Muster-iLottery-Gesetz ein, das einen gesetzgeberischen Rahmen für Staaten bietet, die eine Genehmigung prüfen, und dabei Fragen wie Altersverifikation, Geolokalisierung und verantwortungsvolles Spielen anspricht[2]Quelle: Nationaler Rat der Gesetzgeber aus Glücksspielstaaten, "Muster-iLottery-Gesetz 2024," nclgs.org. In Europa erlaubt der Glücksspielstaatsvertrag in Deutschland Online-Lotterie-Verkäufe unter strengen Werbe- und Spielerschutzvorschriften. Im Jahr 2025 erteilte die Gemeinsame Glücksspielbehörde der Länder (GGL) 12 neue Lizenzen und verschärfte den Wettbewerb zwischen etablierten Akteuren wie Lotto24 und ZEAL Network. Ähnlich erlebt Lateinamerika eine Liberalisierung: Die argentinische Provinz Buenos Aires legalisierte 2024 Online-Lotterien, und die brasilianische Bundesregierung schloss die iGaming-Regulierungen ab, die 2026 in Kraft treten sollen, und schafft damit einen kombinierten adressierbaren Markt von über 250 Millionen Erwachsenen.

Zunehmende globale Internetdurchdringung

Schwellenmärkte erleben einen Anstieg des Internetzugangs, der die Spielerbasis für Lotterien erweitert. Dies ist besonders bedeutsam in Gebieten, in denen geografische Isolation und begrenzte Einzelhandelsgeschäfte die Lotteriebeteiligung historisch beeinträchtigt haben. Die Zahl der Internetnutzer in Indien erreichte 2025 900 Millionen, gestützt durch günstige 4G-Datentarife mit einem Durchschnitt von nur USD 2 monatlich. Darüber hinaus sind staatliche Initiativen wie BharatNet von zentraler Bedeutung, da sie die Glasfaserverbindung in ländliche Gebiete ausweiten, wie von der Regulierungsbehörde für Telekommunikation Indiens hervorgehoben[3]Quelle: Regulierungsbehörde für Telekommunikation Indiens, "Statistiken zur Internetdurchdringung 2025," trai.gov.in. In einem bemerkenswerten Wandel führten staatliche Lotterien in Kerala und Punjab mobile Apps ein, die UPI-Zahlungen ermöglichen. Dieser Schritt erschließt effektiv eine Nachfrage, die zuvor von informellen Lotterie-Agenten bedient wurde. Unterdessen stiegen die mobilen Breitbandabonnements in Subsahara-Afrika im Jahr 2025 um 18 % im Jahresvergleich. Insbesondere schloss das Uganda National Lotteries Board Partnerschaften mit den Telekommunikationsriesen MTN und Airtel und führte USSD-basierte Lotterie-Dienste ein. Diese Dienste sind auf Funktionstelefonen zugänglich und erfordern keine Smartphones, wie von GSMA's Mobile Economy Sub-Saharan Africa 2025 berichtet. In Indonesien war zwar 77 % der Bevölkerung im Jahr 2025 online, doch das Ministerium für Kommunikation und Informatik betonte einen kritischen Punkt: Die Glücksspielgesetze des Landes verbieten nach wie vor Online-Lotterien. Dies verdeutlicht eine entscheidende Realität: Bloße Konnektivität garantiert keine Beteiligung ohne die Unterstützung regulatorischer Rahmenbedingungen.

Grenzüberschreitendes Jackpot-Pooling zur Steigerung der Preisgrößen

Mehrgebiets-Lotterie-Konsortien bündeln Spieler über Grenzen hinweg, schaffen Jackpots von über USD 1 Milliarde und ziehen gelegentliche Teilnehmer an, die hohe Renditen anstreben. Im Dezember 2024 erreichte EuroMillions, das von neun europäischen nationalen Lotterien betrieben wird, einen Rekord-Jackpot von EUR 240 Millionen (USD 260 Millionen) und steigerte den Ticketverkauf während der Übertragungsperiode um 34 %. In den USA weiteten Powerball und Mega Millions bis 2025 auf 48 bzw. 47 Jurisdiktionen aus. Powerball stellte im November 2024 mit einem Jackpot von USD 2,04 Milliarden einen globalen Rekord auf und generierte in der letzten Ziehungswoche USD 120 Millionen an Ticketverkäufen in Kalifornien. Schwellenmärkte übernehmen dieses Modell. Das Caribbean Lottery Consortium startete 2025 eine regionale Ziehung, die Jamaika, Trinidad und Tobago sowie Barbados umfasst, mit einem Startjackpot von USD 5 Millionen und gemeinsamen Marketingbudgets, um global zu konkurrieren. Grenzüberschreitendes Pooling bringt jedoch Herausforderungen mit sich, wie Währungsumrechnung, unterschiedliche Steuereinbehalte und die Beilegung von Streitigkeiten, wenn Gewinner mit widersprüchlichen Preisanspruchsregelungen konfrontiert werden.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische und rechtliche Herausforderungen | -1.6% | Global, akut im asiatisch-pazifischen Raum (China, Indien, Indonesien) und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verschärfung der App-Store-Richtlinien für Echtgeld-Glücksspiele | -1.3% | Global, besonders wirkungsvoll in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedrohungen und Betrugsrisiken | -1.1% | Global, mit erhöhter Exposition in Schwellenmärkten ohne robuste KYC-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Negative öffentliche Wahrnehmung und Stigmatisierung | -0.8% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische und rechtliche Herausforderungen

Fragmentierte und widersprüchliche regulatorische Regime in verschiedenen Jurisdiktionen erhöhen die Compliance-Kosten, verzögern den Markteintritt und schaffen rechtliche Unsicherheiten, die die Produktinnovation behindern. In den USA erlauben ab 2025 nur 11 Bundesstaaten iLottery-Verkäufe, während 39 Bundesstaaten diese entweder verbieten oder keine entsprechende Gesetzgebung haben, was Betreiber dazu zwingt, für jeden Bundesstaat separate Technologie- und Marketingmaßnahmen zu verwalten. Im asiatisch-pazifischen Raum klassifiziert Chinas Ministerium für öffentliche Sicherheit Online-Lotterien als illegales Glücksspiel, verfolgt Betreiber und Zahlungsabwickler strafrechtlich und schließt den Markt damit effektiv für legitime Anbieter. In Indien delegiert das Öffentliche Glücksspielgesetz von 1867 die Lotterie-Regulierung an die Bundesstaaten, was dazu führt, dass 13 Bundesstaaten Lotterien betreiben, wobei nur Sikkim Online-Verkäufe erlaubt. Darüber hinaus erhebt der Rat für Waren- und Dienstleistungssteuer eine Steuer von 28 % auf Lotterietickets, die höchste für jedes Konsumprodukt. In der Europäischen Union erlaubt das Subsidiaritätsprinzip den Mitgliedstaaten, Glücksspieldienste aus Gründen der öffentlichen Ordnung einzuschränken. Länder wie Polen und die Niederlande verlangen lokale Lizenzen, selbst für Betreiber, die anderswo in der EU zugelassen sind, was den Binnenmarkt weiter fragmentiert.

Verschärfung der App-Store-Richtlinien für Echtgeld-Glücksspiele

Apple und Google haben zunehmend strengere Richtlinien für Echtgeld-Glücksspiel-Apps durchgesetzt, Vertriebskanäle eingeschränkt und Betreiber dazu gedrängt, Progressive Web Apps (PWAs) einzusetzen. Während PWAs App-Stores umgehen, beeinträchtigen sie die Auffindbarkeit und Push-Benachrichtigungsfähigkeiten. Apples App-Store-Überprüfungsrichtlinien, die im Juni 2024 überarbeitet wurden, verbieten Lotterie-Apps in Regionen, in denen Online-Lotterien nicht ausdrücklich gesetzlich genehmigt sind. Darüber hinaus müssen Entwickler für die App-Genehmigung einen Lizenznachweis erbringen, ein Prozess, der 8 bis 12 Wochen dauert und Produkteinführungen häufig verzögert. Ebenso verlangt Googles Play-Entwicklerrichtlinie, die im September 2024 aktualisiert wurde, dass Glücksspiel-Apps beim Download eine Altersverifikation implementieren und In-App-Werbung auf Nutzer ab 21 Jahren beschränken. Diese zusätzliche Hürde wird auf eine Reduzierung der Konversionsraten um 15 % geschätzt. Als Reaktion darauf haben Betreiber wie Lottoland und theLotter ihren Fokus auf PWAs verlagert. Diese Plattformen nutzen HTML5 und Service Worker, um App-ähnliche Erlebnisse über mobile Browser bereitzustellen, und ermöglichen Offline-Funktionalität und Startbildschirm-Installation ohne App-Store-Genehmigung. PWAs haben jedoch Einschränkungen, wie die Unfähigkeit, auf iOS-Push-Benachrichtigungen und Androids vollständige Palette von Geräte-APIs zuzugreifen, was Engagement-Tools einschränkt, die für die Förderung der Wiedernutzung unerlässlich sind. Darüber hinaus müssen PWAs, während App-Store-Plattformen erweiterte Attribution und Kohortenanalyse bieten, auf Drittanbieter-Tools wie Google Analytics und Adjust zurückgreifen, um diese Analysefähigkeiten zu replizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Mobile Dominanz beschleunigt sich

Mobil erfasste 57,26 % des Online-Lotterie-Marktanteils im Jahr 2025 und expandiert mit einer CAGR von 10,52 %, während Desktop zurückgeht, da die Smartphone-Durchdringung zunimmt. Die Online-Lotterie-Marktgröße für mobile Transaktionen wird voraussichtlich parallel zur steigenden 5G-Abdeckung wachsen, die reichhaltigere Medien wie Live-Ziehungen und AR-Rubbellose unterstützt. IGTs biometrisch aktivierte Missouri-App steigerte die monatlich aktiven Nutzer innerhalb von sechs Monaten um 38 % und verdeutlicht, dass die Ein-Tipp-Authentifizierung das Wiederholungsspiel ankurbelt. Desktop bleibt für hochwertige Syndikate relevant, die Multi-Ticket-Management und größere Bildschirme erfordern, verliert jedoch jedes Jahr Marktanteile. Schwellenmärkte, einschließlich Indien, weisen nahezu ausschließlich mobile Nutzungsmuster auf, da 89 % der Nutzer nie einen Desktop-Browser verwenden, was Betreiber zu Android-First-Entwicklungen drängt.

Mobil bietet Geofencing, Push-Benachrichtigungen und Gamification-Schleifen, die das Engagement beschleunigen, doch Betreiber kämpfen mit App-Store-Beschränkungen, steigenden Akquisitionskosten und begrenztem Bildschirmplatz für komplexe Wetten. Progressive Web Apps umgehen Store-Regeln, opfern jedoch native Benachrichtigungen und erzwingen eine stärkere CRM-Abhängigkeit durch SMS und E-Mail. Da 5G die Latenz reduziert und die Grafik verbessert, erwarten Betreiber, immersive Lobbys und live übertragene Preisbekanntgaben einzuführen, die mobil von Legacy-Webkanälen unterscheiden.

Nach Spieltyp: Sofortformate gewinnen Marktanteile

Ziehungsbasierte Spiele behielten 34,21 % des Umsatzes von 2025, verankert durch Marken wie Powerball und EuroMillions, die ritualisiertes wöchentliches Spiel und virale Jackpots liefern. Sofortgewinn-Titel verzeichnen jedoch die schnellste CAGR von 10,11 % und verlagern die Online-Lotterie-Marktgröße hin zu On-Demand-Unterhaltung, die gelegentliche mobile Spiele widerspiegelt. Lizenzierte geistige Eigentumsrechte, wie Monopoly, steigern die Wiederkaufrate und die durchschnittlichen Ausgaben, da erkennbare Themen das wahrgenommene Risiko reduzieren. Sofortprodukte erfordern aggressive Inhaltspipelines; NeoGames veröffentlichte 2025 120 einzigartige eInstant-Titel, um die Neuheit aufrechtzuerhalten.

Sportlotterien und ergänzende Spiele wie Keno oder Verlosungen bedienen Nischenanforderungen und diversifizieren das Risiko, haben jedoch Schwierigkeiten, die Aufmerksamkeit des Mainstreams zu gewinnen, es sei denn, die Jackpots steigen weit über die lokalen Durchschnittswerte hinaus. Ziehungsspiele verfügen nach wie vor über niedrigere Kosten pro Ticket und höhere durchschnittliche Bestellwerte, doch die begrenzte Ziehungsfrequenz begrenzt das Engagement im Vergleich zu stets verfügbaren Sofortkatalogen. Betreiber sichern sich nun ab, indem sie Ziehungsabonnements an Sofort-First-Nutzer und umgekehrt cross-verkaufen, was die Abwanderung in beiden Segmenten verringert.

Nach Altersgruppe: Jugendliche Akzeptanz treibt Wachstum an

Personen im Alter von 25 bis 40 Jahren stellten 45,02 % der Beteiligung im Jahr 2025 und verbinden verfügbares Einkommen mit digitaler Kompetenz. Die Online-Lotterie-Marktgröße, die Spielern unter 25 Jahren zuzurechnen ist, wird voraussichtlich am schnellsten mit einer CAGR von 9,78 % steigen, angetrieben durch mobile Apps, die sozialen Chat, Mikro-Einsätze und Push-Benachrichtigungserinnerungen verbinden. Betreiber integrieren Abonnement-Auto-Kauf-Funktionen, die die Entscheidungsmüdigkeit reduzieren und Fintech-Gewohnheiten nachahmen.

Die Altersgruppe der 40- bis 55-Jährigen trägt aufgrund größerer Warenkörbe und langfristiger Loyalität etwa 30 % des Umsatzes bei, obwohl das Wachstum abflacht, wenn diese Kohorte älter wird. Die Gruppe der 55+ digitalisiert sich schrittweise; Allwyns Großschrift-Modus steigerte die Registrierungen der über 60-Jährigen um 19 %. Jüngere Spieler fordern Transparenz: 68 % der 18- bis 34-Jährigen geben an, dass Preisfonds-Aufschlüsselungen und Tools für verantwortungsvolles Spielen die Markenwahl beeinflussen. Betreiber veröffentlichen nun Echtzeit-Auszahlungsquoten und integrieren Selbstausschluss-Schalter in Dashboards, um diese Erwartung zu erfüllen.

Nach Endnutzer: Weibliche Beteiligung steigt

Im Jahr 2025 machten männliche Nutzer 65,12 % der gesamten Nutzerbasis aus. Andererseits verzeichnet die weibliche Beteiligung ein signifikantes Wachstum und expandiert mit einer jährlichen Wachstumsrate (CAGR) von 9,89 %. Dieser Anstieg wird hauptsächlich durch die wachsende Attraktivität von lifestyle-orientierten Veranstaltungen, gemeinnützigen Initiativen und sozialen Spielgruppen angetrieben, die bei Frauen stärker ankommen. Europa führt bei der Verringerung des Geschlechtergefälles, wobei der weibliche Anteil auf 42 % gestiegen ist. Dieser Fortschritt wird durch inklusive Marketingkampagnen und strenge Werbevorschriften unterstützt, die aktiv Geschlechterstereotypen entgegenwirken.

Frauen setzen im Allgemeinen kleinere Beträge, weisen jedoch höhere Engagement-Niveaus auf, insbesondere bei Maßnahmen zum verantwortungsvollen Spielen. Sie sind 2,3-mal häufiger bereit, Einzahlungslimits festzulegen, und 1,8-mal häufiger bereit, sich während Abkühlungsphasen selbst auszuschließen. Akquisitionsstrategien variieren ebenfalls erheblich, da Frauen positiver auf Entdeckungen in sozialen Medien und Influencer-Empfehlungen reagieren als auf bezahlte Suchkampagnen. Dieser Trend hat zu einer Umverteilung der Marketingbudgets hin zu Plattformen wie Instagram und TikTok geführt, um weibliche Nutzer besser anzusprechen. Darüber hinaus durchlaufen Treueprogramme eine Transformation. Anstatt sich ausschließlich auf geldbasierte Belohnungen zu konzentrieren, betonen diese Programme nun Community-Abzeichen, die eine konsistente Beteiligung mit niedrigen Einsätzen anerkennen. Diese Verschiebung entspricht eher den bei weiblichen Nutzern beobachteten Risikopräferenzen.

Geografische Analyse

Im Jahr 2025 trug Europa 46,72 % der globalen Lotterie-Einnahmen bei, unterstützt durch eine Internetdurchdringung von über 90 % und den nahtlosen Online-Übergang etablierter nationaler Lotterien, die erfolgreich eine Kannibalisierung des Einzelhandelsumsatzes vermieden. Die britische National Lottery meldete für das Geschäftsjahr bis März 2025 digitale Einnahmen von GBP 1,8 Milliarden (USD 2,3 Milliarden). In Deutschland intensivierte eine neue Lizenzierungswelle den Wettbewerb zwischen Lotto24 und ZEAL Network. Frankreichs FDJ nutzte mobile Optimierungen und gebrandete Sofortveröffentlichungen, um EUR 3,2 Milliarden (USD 3,5 Milliarden) online zu generieren. In Italien wurde 2025 eine neunjährige Lotto-Konzession an ein Konsortium aus Allwyn, Sisal und IGT vergeben, was die Präferenz für Omnichannel-Joint-Ventures in hochwertigen südeuropäischen Märkten unterstreicht.

Nordamerika verzeichnete das höchste Wachstum mit einer CAGR von 10,11 %, angetrieben durch die Ausweitung der iLottery-Legalisierung in US-Bundesstaaten und die Integration von stationärem und Online-Spiel in kanadischen Provinzen. Michigan überschritt 2025 USD 1 Milliarde an digitalen Verkäufen und hielt dabei den Einzelhandelsumsatz aufrecht. New Yorks iLottery-Start im November 2024 übertraf die Erwartungen und generierte in den ersten sechs Monaten USD 180 Millionen, 22 % über den Prognosen. Ontarios offener Gaming-Rahmen führte bis 2025 zu einem Gesamt-iGaming-Umsatz von CAD 1 Milliarde (USD 740 Millionen), wobei das Lotterie-Segment 15 % ausmachte. In Mexiko zielte eine neu eingeführte mobile App auf 92 Millionen Internetnutzer ab und sollte im ersten Jahr USD 50 Millionen erzielen.

Die asiatisch-pazifische Region verzeichnete ein stetiges digitales Wachstum, das jedoch durch Beschränkungen in China, mehreren indischen Bundesstaaten und Indonesien eingeschränkt wurde. Australiens Lottery Corporation meldete einen Anstieg von 9 % im Jahresvergleich und erzielte im Geschäftsjahr 2025 Online-Einnahmen von AUD 3,9 Milliarden (USD 2,6 Milliarden). In Neuseeland generierte Lotto NZ im Jahr 2024 NZD 680 Millionen (USD 420 Millionen), wobei Mobil 72 % des Gesamtumsatzes ausmachte. Brasilien schloss seine föderalen iGaming-Regulierungen im Jahr 2025 ab, mit einer geplanten Umsetzung im Jahr 2026, was potenziell einen Markt von über 150 Millionen Spielern erschließt. In den Philippinen und im gesamten Nahen Osten und Afrika gehen die Regulierungsbehörden jedoch vorsichtig vor und wägen soziale Kosten gegen Steuereinnahmen ab, was die Einführung digitaler Lotterien verlangsamt hat.

Wettbewerbslandschaft

Der Online-Lotterie-Markt ist mäßig fragmentiert. Etablierte Technologieanbieter sichern sich mehrjährige Verträge, indem sie ihre Expertise in regulatorischer Compliance und operativer Skalierung nutzen und dadurch Wettbewerbsvorteile erzielen. International Game Technology hat seine Position gestärkt, indem es eine 10-jährige Vertragsverlängerung mit der North Carolina Education Lottery unterzeichnet hat. Diese Verlängerung, die von 2027 bis 2037 gilt, umfasst Upgrades des Aurora-Zentralsystems und der Einzelhandelstechnologie und unterstützt über USD 1 Milliarde an jährlicher Bildungsfinanzierung. Ebenso hat NeoPollard Interactive seine strategische Präsenz gestärkt, indem es Verträge mit der Virginia Lottery erneuert und in den Markt für Ziehungsspiele in Alberta eingetreten ist und dabei seine Technologie nahtlos in bestehende Lotteriesysteme integriert.

Aufkommende Akteure setzen auf künstliche Intelligenz und Blockchain-Technologien, um ihr Angebot zu differenzieren und die betriebliche Effizienz zu steigern. KI verbessert die Spielererlebnisse durch Datenanalyse und prädiktive Modellierung, während Blockchain transparente Transaktionsaufzeichnungen gewährleistet und Smart Contracts automatisiert, was die Betriebskosten senkt und Betrugsrisiken minimiert. Zu den wichtigsten Marktteilnehmern gehören Allwyn Entertainment, Francaise des Jeux, Lotto Agent, ZEAL Network SE und Lottoland. Diese Unternehmen konzentrieren sich auf Produktinnovation, um ihre globale Reichweite zu erweitern und ihre Markenportfolios zu diversifizieren, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden.

Mobile-First-Lotterieplattformen bieten erhebliche Chancen, insbesondere in Schwellenmärkten mit begrenzter traditioneller Einzelhandelsinfrastruktur. Dies ist besonders relevant in Regionen, die eine schnelle Smartphone-Akzeptanz und Integration digitaler Zahlungen erleben. Regulatorische Compliance-Anforderungen stellen Herausforderungen für neue Marktteilnehmer dar, bieten jedoch Vorteile für etablierte Akteure mit nachgewiesener Erfolgsbilanz und starken Regierungsbeziehungen. Die technologiegetriebene Transformation des Sektors begünstigt Unternehmen, die in digitale Fähigkeiten, Tools für verantwortungsvolles Spielen und plattformübergreifende Integration investieren, um sich wandelnden Verbrauchererwartungen und regulatorischen Anforderungen gerecht zu werden.

Führende Unternehmen der Online-Lotterie-Branche

Francaise des Jeux

Allwyn Entertainment

ZEAL Network SE

Lottoland

Lotto Agent

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: FOMO7, ein etablierter Name in der Online-Unterhaltung, hat ein wichtiges Update seiner Gaming-Plattform eingeführt, indem es 46 neue indische Lotteriespiele hinzugefügt hat. Diese Erweiterung bietet Spielern mehr Möglichkeiten, garantierte Preise neben ihren regulären Gewinnen zu gewinnen.

- Dezember 2024: Pollard Banknote arbeitete mit Premier Lotteries Ireland zusammen, um eine mobile App und ein eInstant-Spieleportfolio einzuführen, das 11 integrierte Spiele für ein nahtloses digitales Lotterierlebnis auf Android- und iOS-Plattformen bietet.

- November 2024: Goa ist einer der ersten indischen Bundesstaaten geworden, der eine vollständig technologiegestützte Online-Lotterie eingeführt hat. Diese Plattform, die durch eine Partnerschaft zwischen Rhiti Sports und Dusane Infotech entwickelt wurde, zielt darauf ab, die Lotterie-Branche durch Priorisierung von Transparenz und Zugänglichkeit neu zu definieren, mit Preisgeldern von über Rs 50 Crore.

- Oktober 2024: IGT Global Solutions Corporation hat eine 10-jährige Vertragsverlängerung mit der North Carolina Education Lottery unterzeichnet. Gemäß der Vereinbarung wird IGT sein leistungsstarkes Aurora™-Zentralsystem implementieren, eine Schlüsselkomponente von IGTs integrierter Lotterie-Lösung, OMNIA™.

Umfang des globalen Online-Lotterie-Marktberichts

Eine Online-Lotterie ist ein System, bei dem man online einen Betrag setzen und Gewinne erzielen kann. Diese Spiele sind mit einem Zentralcomputer verbunden, der wiederum über ein Telekommunikationsnetz verbunden ist, sodass Spieler durch Zufall und Glück Tickets spielen und gewinnen können. Der Online-Lotterie-Markt ist nach Endnutzertyp und Geografie segmentiert. Der Markt ist basierend auf Endnutzern in Desktop- und Mobilnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Desktop |

| Mobil |

| Ziehungsbasierte Lotterie |

| Sofortlotterie |

| Sportlotterie |

| Sonstige |

| Unter 25 Jahre |

| 25–40 Jahre |

| 40–55 Jahre |

| 55+ Jahre |

| Männlich |

| Weiblich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Schweden | |

| Frankreich | |

| Spanien | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | Ozeanische Länder |

| Rest von Asien-Pazifik | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Nach Plattformtyp | Desktop | |

| Mobil | ||

| Nach Spieltyp | Ziehungsbasierte Lotterie | |

| Sofortlotterie | ||

| Sportlotterie | ||

| Sonstige | ||

| Nach Altersgruppe | Unter 25 Jahre | |

| 25–40 Jahre | ||

| 40–55 Jahre | ||

| 55+ Jahre | ||

| Nach Endnutzer | Männlich | |

| Weiblich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Schweden | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | Ozeanische Länder | |

| Rest von Asien-Pazifik | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Online-Lotterie-Markt bis 2031 sein?

Die Größe des Online-Lotterie-Marktes wird voraussichtlich bis 2031 USD 19,65 Milliarden erreichen und im Zeitraum 2026–2031 mit einer CAGR von 8,92 % wachsen.

Welche Plattform wächst im globalen Online-Lotterie-Umsatz am schnellsten?

Mobil schreitet mit einer CAGR von 10,52 % voran, da die Smartphone-Akzeptanz zunimmt und digitale Geldbörsen die Zahlungsreibung verringern.

Welche Region verzeichnet derzeit die schnellste Umsatzexpansion?

Nordamerika führt mit einer CAGR von 10,11 %, da weitere US-Bundesstaaten und kanadische Provinzen iLottery legalisieren.

Welches Spielformat gewinnt am schnellsten Marktanteile?

Digitale Sofortgewinn-Rubbellose übertreffen Ziehungsspiele mit einer CAGR von 10,11 % aufgrund des On-Demand-, mobilfreundlichen Spiels.

Seite zuletzt aktualisiert am: