Marktgröße und Marktanteil des europäischen Online-Glücksspielmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 47.21 Milliarden US-Dollar |

| Marktgröße (2026) | 50.19 Milliarden US-Dollar |

| Marktgröße (2031) | 68.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

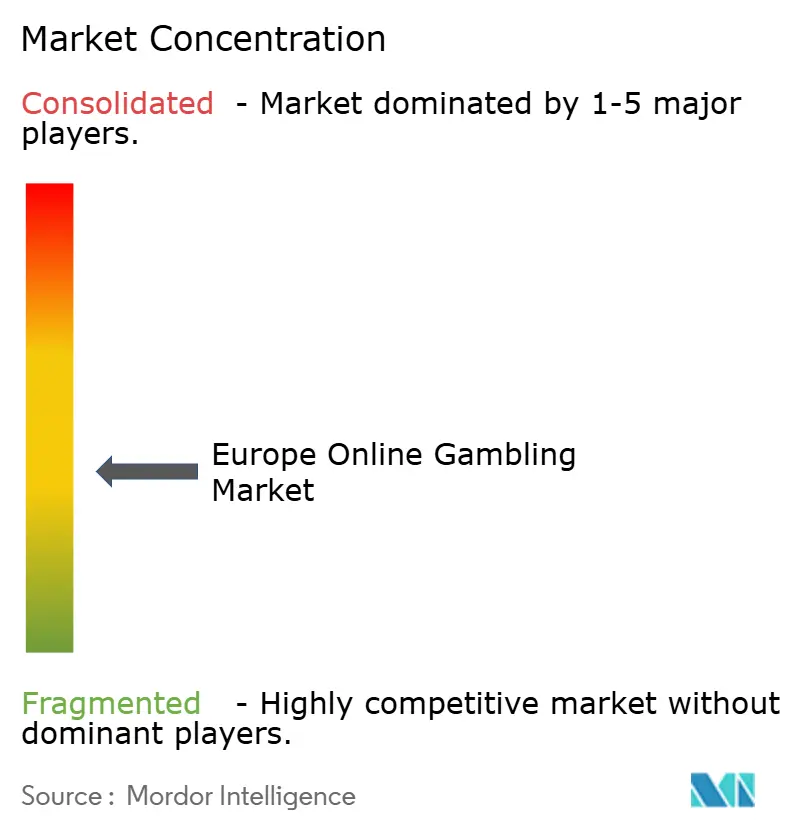

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Online-Glücksspielmarkts durch Mordor Intelligence

Es wird erwartet, dass der europäische Online-Glücksspielmarkt von 47,21 Milliarden USD im Jahr 2025 auf 50,19 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 6,32 % über den Zeitraum 2026–2031 einen Wert von 68,19 Milliarden USD erreicht. Smartphones dominieren den Markt aufgrund ihrer Bequemlichkeit und weiten Verbreitung. Innovationen bei Casinospielen schließen die Lücke zu anderen beliebten Kategorien. Jüngere, technikaffine Personen treiben die Marktnachfrage durch ihre Präferenz für digitale Plattformen an. Künstliche Intelligenz verbessert das Nutzererlebnis durch personalisierte Empfehlungen und verbesserte Maßnahmen zum verantwortungsvollen Glücksspiel. Sportwetten bleiben das beliebteste Segment, gestützt durch wichtige Turniere und Live-Wetten. Regulatorische Änderungen, wie etwa die Reformen in Italien und die erwartete Liberalisierung des Glücksspielgesetzes in Frankreich, schaffen Chancen für Betreiber, die sich an vielfältige Compliance-Anforderungen anpassen. Der europäische Online-Glücksspielmarkt ist mäßig wettbewerbsintensiv, wobei die zehn größten Betreiber weniger als die Hälfte des Gesamtumsatzes ausmachen, was kleineren Marktteilnehmern Wachstumsraum lässt.

Wesentliche Erkenntnisse des Berichts

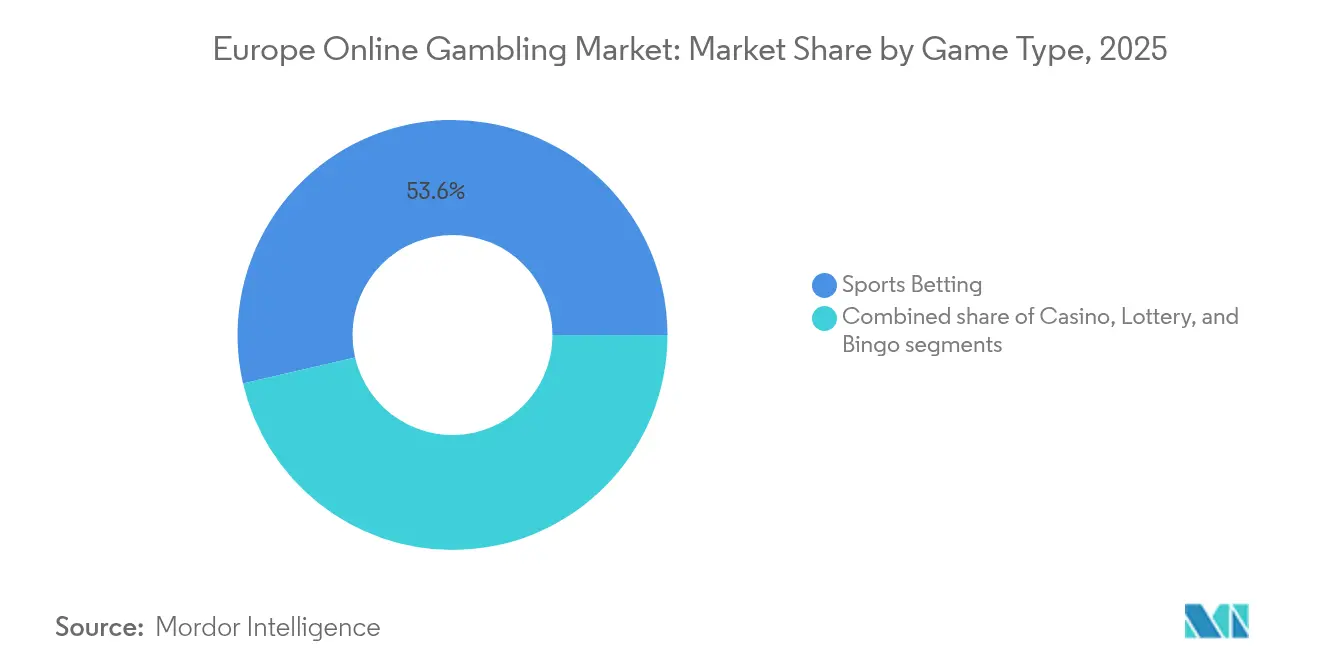

- Nach Spieltyp führten Sportwetten mit einem Umsatzanteil von 53,62 % im Jahr 2025, während Casinospiele bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

- Nach Gerät entfiel ein Anteil von 58,74 % des europäischen Online-Glücksspielmarkts im Jahr 2025 auf mobile Endgeräte, die mit einer CAGR von 8,18 % wachsen.

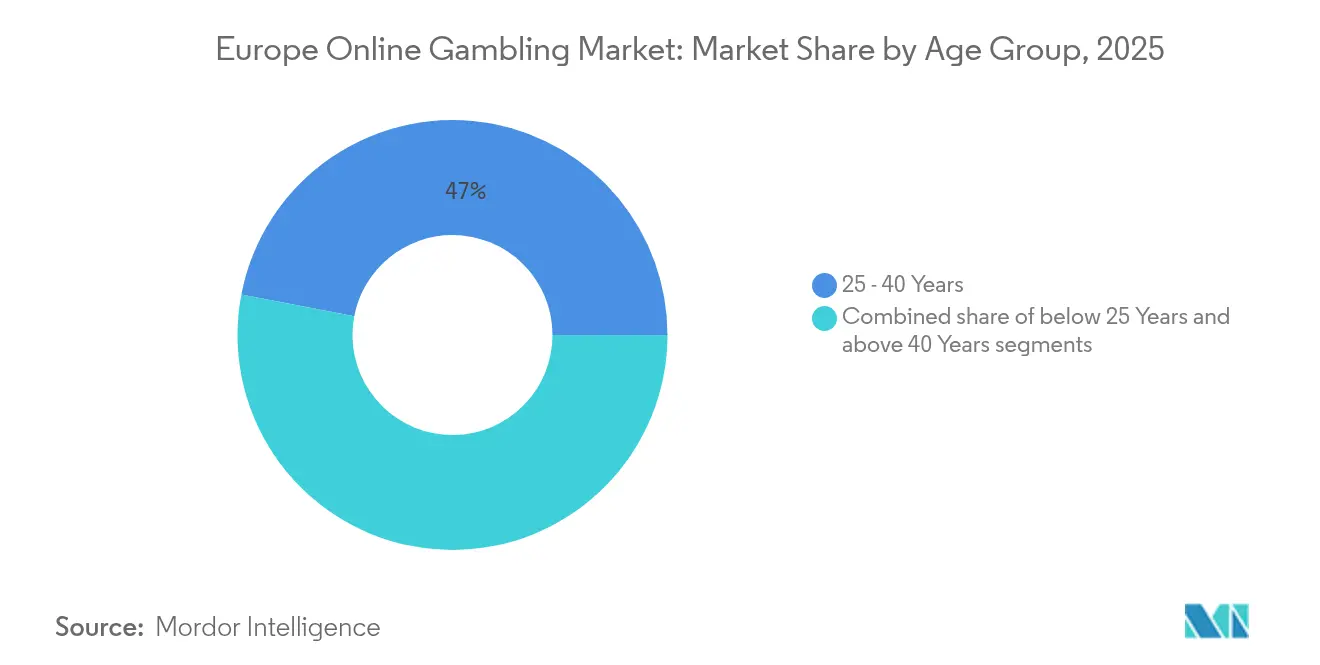

- Nach Altersgruppe hielt die Kohorte der 25- bis 40-Jährigen im Jahr 2025 einen Anteil von 46,98 % am Marktvolumen des europäischen Online-Glücksspielmarkts, während das Segment der unter 25-Jährigen bis 2031 mit einer CAGR von 8,06 % wachsen soll.

- Nach Geschlecht dominierten männliche Spieler mit einem Anteil von 66,35 % im Jahr 2025; die Beteiligung von Frauen wächst mit einer CAGR von 7,92 %, insbesondere über mobile Kanäle.

- Nach Geografie führte das Vereinigte Königreich mit einem Anteil von 24,78 % im Jahr 2025, während Italien bis 2031 mit der schnellsten CAGR von 7,41 % voraussichtlich das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den europäischen Online-Glücksspielmarkt

Tabelle zur Auswirkung der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| 5G und Smartphones befeuern den Markt | +1.2% | Vereinigtes Königreich, Deutschland, nordische Märkte | Mittelfristig (2–4 Jahre) |

| Gestiegene Verbrauchernachfrage nach interaktiven und mobilfreundlichen Erlebnissen | +1.8% | Südeuropa und andere aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Integration von Künstlicher Intelligenz und Virtual Reality verbessert das allgemeine Nutzererlebnis | +0.9% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden | Langfristig (≥ 4 Jahre) |

| Nationale und regionale Turniere steigern die Wettaktivität durch mehr Möglichkeiten und Verbraucherengagement | +1.1% | Gesamteuropäisch, mit Spitzen während großer Sportereignisse | Kurzfristig (≤ 2 Jahre) |

| Vielfältige Spielangebote helfen dabei, eine breitere Verbraucherbasis anzusprechen | +0.8% | Reife, gut regulierte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Strategische Marketinginitiativen und Sponsorenprogramme erhöhen die Markenpräsenz im Glücksspielbereich | +0.6% | Vereinigtes Königreich, Spanien, Italien, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G und Smartphones befeuern den Markt

Europas Online-Glücksspielmarkt wächst rasant, angetrieben durch die Verbreitung von Smartphones und 5G-Netzen. Im Jahr 2024 hatten 94 % der europäischen Haushalte Internetzugang, wie die Europäische Union [1]Quelle: Europäische Union, Statistiken zur digitalen Wirtschaft und Gesellschaft – Haushalte und Einzelpersonen,

ec.europa.eu berichtet. Betreiber wie Bet365, LeoVegas und Unibet konzentrieren sich auf mobilfreundliche Plattformen, um Nutzer zu gewinnen. Progressive Web-Apps (PWAs) gewinnen an Popularität und ermöglichen es Nutzern, über Browser auf Glücksspielseiten zuzugreifen, wobei App-Store-Beschränkungen umgangen werden. Der Ausbau von 5G hat das mobile Gaming durch besseres Live-Streaming, schnellere Reaktionszeiten und Echtzeit-Interaktionen verbessert. Bis Ende 2024 wuchs die 5G-Verbreitung in Europa um 87 %, wie Connect Europe [2]Quelle: Connect Europe, Stand der digitalen Kommunikation 2025,

connecteurope.org berichtet. Plattformen wie Bwin haben dies genutzt, um Live-Bestenlisten, Multiplayer-Wettbüros und Chat-Integrationen einzuführen, die jüngere, erlebnisorientierte Nutzer ansprechen. Diese Fortschritte ermöglichen Funktionen wie sprachgesteuerte Wetten und interaktive Chatrooms, die das Erlebnis ansprechender gestalten.

Technologische Fortschritte und immersives Gaming verbessern das Nutzererlebnis

Europas Online-Glücksspielmarkt wächst rasant, angetrieben durch technologische Fortschritte und eine wachsende Spielerbasis. Unternehmen wie Entain und Flutter Entertainment nutzen KI, um Quoten, Aktionen und Risikowarnungen anzupassen, das Engagement zu steigern und verantwortungsvolles Glücksspiel zu gewährleisten. Virtual Reality (VR) verändert den Markt mit Live-Casino-Erlebnissen, die physische Casinos nachahmen und technikaffine jüngere Nutzer ansprechen. Blockchain gewährleistet transparente Transaktionen und schafft Vertrauen in Regionen mit strengen Vorschriften. Cloudbasierte Systeme ermöglichen es Betreibern, sich länderübergreifend zu expandieren und länderübergreifende Liquiditätspools für gesamteuropäische Aktivitäten zu unterstützen. Millennials und die Generation Z fühlen sich zunehmend von Funktionen wie Missionen, Bestenlisten und sozialen Interaktionen angezogen, die mit ihren Gaming-Gewohnheiten übereinstimmen.

Nationale und regionale Turniere steigern die Wettaktivität

Sportturniere auf nationaler und regionaler Ebene treiben das Wachstum des europäischen Online-Glücksspielmarkts an, indem sie die Wettaktivität und das Nutzerengagement steigern. Veranstaltungen wie die UEFA Champions League und die EuroLeague verzeichnen Wettspitzen, insbesondere wenn Betreiber wie bet365 Funktionen wie Sonderquoten, Live-Wetten und Streaming anbieten. Betreiber zielen auch auf kleinere, schnell wachsende Sportarten ab, wie das Sponsoring von Betsson bei der International Padel Federation Tour zeigt. Im Jahr 2024 verzeichnete Europa 747 Millionen internationale Ankünfte, wie UN Tourism berichtet, wobei viele Besucher bei großen Turnieren an Wetten teilnahmen [3]Quelle: UN Tourism, Internationaler Tourismus erholt sich 2024 auf Vor-Pandemie-Niveau,

unwto.org. Diese Kooperationen helfen Betreibern, mit Fans in Kontakt zu treten, und machen sportbezogenes Engagement zu einer Schlüsselstrategie in einem wettbewerbsintensiven Markt.

Integration von Künstlicher Intelligenz und Virtual Reality verbessert das allgemeine Nutzererlebnis

KI-gesteuerte Personalisierung und immersive Technologien wie Virtual Reality (VR) transformieren das Online-Glücksspiel in Europa und machen es ansprechender und nutzerorientierter. Betreiber wie Entain und Kindred Group nutzen Machine-Learning-Tools, um maßgeschneiderte Inhalte anzubieten, Wetten zu empfehlen und riskante Glücksspielverhaltensweisen zu identifizieren, um sicherere Praktiken zu fördern. Plattformen wie PokerStars VR und Evolution Gaming führen VR-Casino-Lounges und holografische Croupiers ein, die interaktive und immersive Erlebnisse schaffen, die jüngere, technikaffine Zielgruppen ansprechen. Allerdings entstehen parallel zu diesen Fortschritten strengere Vorschriften. Das EU-KI-Gesetz, das bis 2026 erwartet wird, wird von Betreibern verlangen, die Transparenz von Algorithmen zu gewährleisten, Verzerrungen zu erkennen und unabhängige Audits zum Schutz der Verbraucher durchzuführen.

Tabelle zur Auswirkung der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbraucherschutz- und Bedenken hinsichtlich verantwortungsvollem Glücksspiel | -1.4% | Vereinigtes Königreich, Deutschland, Niederlande führend bei der regulatorischen Kontrolle | Mittelfristig (2–4 Jahre) |

| Hohe Besteuerung reduziert die Rentabilität der Betreiber | -0.9% | Deutschland (5,3 % Einsatzsteuer), Schweden (22 % Bruttoerlössteuer), Frankreich (geplante Erhöhungen) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich Spielsucht führen zu strengeren Kontrollen | -1.1% | Nordische Länder, Vereinigtes Königreich, Niederlande mit den strengsten Maßnahmen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch unregulierte und Schwarzmarkt-Betreiber | -0.7% | Osteuropa, Märkte mit restriktiver Lizenzierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Besteuerung reduziert die Rentabilität der Betreiber

Europas Online-Glücksspielmarkt kämpft mit hohen Steuern auf Einsätze und Bruttoerlöse aus dem Glücksspiel (GGR – Gross Gaming Revenue), eine Herausforderung, die kleinere und mittelgroße Betreiber stark belastet. Nehmen wir Deutschland als Beispiel: Eine Einsatzsteuer von 5,3 % wurde dafür kritisiert, die Wettbewerbsfähigkeit der Quoten zu dämpfen, was insbesondere die Attraktivität von Online-Slots und Poker beeinträchtigt. In Schweden drückt eine hohe Bruttoerlössteuer von 22 % die Gewinnmargen der Betreiber und veranlasst einige, ihre Marketingaktivitäten zu reduzieren oder den Markt ganz zu verlassen. Frankreichs Steuerreformen werfen große Schatten voraus, mit Prognosen, die auf einen Ergebnisrückgang von 45 Millionen EUR bei FDJ im Jahr 2025 hindeuten, was die greifbaren Auswirkungen der Steuerpolitik selbst auf Branchengiganten unterstreicht. Die Lizenzierungslandschaft in Italien stellt eigene Hürden dar: Eine Gebühr von 7 Millionen EUR für eine neunjährige Lizenz, kombiniert mit anderen umsatzabhängigen Steuern, schafft eine abschreckende Barriere für Neueinsteiger [4]Quelle: Europäische Wett- und Glücksspielvereinigung, EGBA äußert Bedenken gegenüber dem neuen italienischen Dekret zur Neuordnung der Online-Glücksspiel-Lizenzgebühren,

egba.eu. Derartige Herausforderungen lassen kleinere Betreiber oft nach Luft schnappen und ebnen den Weg für eine Marktkonsolidierung, da größere Unternehmen sie entweder übernehmen oder vom Markt verdrängen.

Verbraucherschutz und Bedenken hinsichtlich verantwortungsvollem Glücksspiel

Betreiber auf dem europäischen Online-Glücksspielmarkt stehen vor Herausforderungen aufgrund strengerer Verbraucherschutz- und Verantwortungsvorschriften für das Glücksspiel. Viele Länder schreiben mittlerweile Maßnahmen wie Erschwinglichkeitsprüfungen, Einzahlungslimits und Selbstsperrungstools vor. Beispielsweise verlangen 27 Länder von Spielern, während der Registrierung Glücksspiellimits festzulegen. Im Vereinigten Königreich zielen geplante Reformen darauf ab, die Kontrollen für Vielausgeber zu verschärfen, insbesondere VIP-Programme und finanzielle Risikobewertungen, was die Einnahmen aus Hochwertkunden erheblich reduzieren könnte. Um die Anforderungen zu erfüllen und gleichzeitig ein reibungsloses Nutzererlebnis aufrechtzuerhalten, investieren Betreiber in fortschrittliche Compliance-Systeme. Das Versäumnis, diese Anforderungen und die Kundenzufriedenheit in Einklang zu bringen, könnte jedoch Spieler auf unregulierte Plattformen treiben, was die Spielersicherheit gefährdet und den Marktanteil regulierter Betreiber verringert. Der Ausgleich zwischen Compliance und Kundenzufriedenheit ist nun entscheidend für nachhaltiges Wachstum in diesem Sektor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Casino-Innovationen verringern den Abstand

Sportwetten dominieren weiterhin als größter Umsatzbeitrag im Jahr 2025 mit einem Anteil von 53,62 %, aber Casinospiele wie Roulette, Blackjack und Baccarat gewinnen rasch an Beliebtheit. Diese Spiele, die aus professionellen Studios an Standorten wie Riga und Malta gestreamt werden, bieten ein immersives Erlebnis, das mehr Spieler anzieht. Casino-Betreiber kooperieren zunehmend mit Content-Studios, um Markentische zu kreieren, während länderübergreifende Jackpots die Preispools erheblich steigern und diese Spiele noch attraktiver machen. Der Markt für Casinospiele in Europa wird voraussichtlich stetig wachsen, wobei das Live-Casino-Segment allein während des Prognosezeitraums eine robuste CAGR von 7,78 % erzielen soll.

Slot-Spiele bleiben aufgrund ihrer ansprechenden Grafiken und der Verlockung von Mehrzährungs-progressiven Jackpots ein Favorit unter den Spielern. Gleichzeitig konzentrieren sich virtuelle Pokerräume auf den Aufbau loyaler Communities, indem sie gemeinsame Liquiditätspools in Ländern wie Spanien, Frankreich und Portugal anbieten und so das Spielerlebnis verbessern. Die Digitalisierung von Lotterien gewinnt an Fahrt und hilft staatlichen Regierungen, Einnahmen zu generieren, während sie mit privaten Plattformen konkurrieren, die innovative Funktionen wie Syndikats-Spiel anbieten. Innovationen wie Syndikats-Spiel, Sofortziehungen und App-basierte Ticketausstellung helfen Lotterien, relevant zu bleiben und gleichzeitig Einnahmen für die Regierungen zu generieren. Diese Trends verdeutlichen die sich verändernden Präferenzen der Spieler und die Bemühungen der Betreiber, sich an die sich wandelnden Marktdynamiken anzupassen.

Nach Gerät: Smartphone-Führerschaft vertieft sich

Im Jahr 2025 trugen mobile Endgeräte 58,74 % zum Umsatz im Online-Glücksspielmarkt bei und wachsen mit der schnellsten Rate, mit einer CAGR von 8,18 %. Funktionen wie Einhand-Gameplay, integrierte In-App-Geldbörsen und biometrische Anmeldung haben mobiles Gaming nutzerfreundlicher und zugänglicher gemacht. Während Desktop-Plattformen weiterhin Vielnutzer anziehen, die fortschrittliche Tools wie Multi-Screen-Optionen und detaillierte Analysen bevorzugen, schrumpft ihr Marktanteil allmählich. Betreiber experimentieren auch mit neuen Plattformen wie Smart-TVs und Gaming-Konsolen, um ein breiteres Publikum zu erreichen. Virtual-Reality-Headsets (VR) beginnen, immersive Casino-Erlebnisse zu bieten, aber diese Technologie befindet sich noch in einem frühen Stadium und spricht eine kleinere Nutzergruppe an.

Plattformübergreifende Cloud-Profile werden immer beliebter, da sie es Spielern ermöglichen, zwischen Geräten zu wechseln, ohne ihren Fortschritt zu verlieren, was das allgemeine Spielerlebnis verbessert. Dieser nahtlose Übergang zwischen Geräten hilft Betreibern, eine stärkere Kundenbindung aufzubauen. Da mobiles Gaming weiterhin dominiert, verlagern sich die Marketingstrategien zunehmend auf App-Store-Optimierung und Partnerschaften mit Influencern, insbesondere durch Kurzform-Videoinhalte. Zusammengenommen positionieren diese Innovationen in Technologie und Marketing mobile Endgeräte als zentralen Knotenpunkt für Online-Glücksspiele und verändern, wie Betreiber ihre Spielerbasis gewinnen, einbinden und halten.

Nach Altersgruppe: Digital Natives gestalten die Nachfrage neu

Spieler im Alter von 25–40 Jahren machen derzeit mit 46,98 % den größten Umsatzanteil aus, da sie in der Regel über ein stabiles Einkommen und ein gutes Verständnis von Sportwetten verfügen. Diese Gruppe ist ein vorrangiges Ziel für Betreiber, da sie regelmäßig traditionelle Wettoptionen nutzt und konsistente Ausgabenmuster aufweist. Derweil wächst die Altersgruppe der unter 25-Jährigen rapide, mit einer CAGR von 8,06 %. Jüngere Spieler fühlen sich besonders von modernen Trends wie Esports, Mikro-Wetten und interaktiven Challenges angezogen, die häufig in Social-Media-Plattformen integriert sind. Um dieses Publikum anzusprechen, konzentrieren sich Betreiber auf die Schaffung benutzerfreundlicher Onboarding-Prozesse und die Bereitstellung von Lerntools, die ihnen helfen, die Spiele und Wettsysteme besser zu verstehen. Diese Bemühungen zielen darauf ab, das Wetterlebnis für jüngere Nutzer zugänglicher und attraktiver zu gestalten.

Um das Interesse jüngerer Spieler aufrechtzuerhalten, führen Betreiber auch Funktionen wie gamifizierte Treueprogramme, Belohnungssysteme ähnlich wie Loot-Boxen und live-gestreamte Inhalte mit beliebten Influencern ein. Diese Ergänzungen sprechen technikaffine Spieler an, die interaktive und gemeinschaftsorientierte Erlebnisse schätzen. Allerdings ist diese Altersgruppe anfälliger für glücksspielbezogene Risiken, was Regulierungsbehörden zum Handeln veranlasst. Die Behörden implementieren Frühinterventionssysteme und starten Aufklärungskampagnen in Schulen, um junge Spieler über verantwortungsvolles Glücksspiel aufzuklären. Diese Maßnahmen sollen sicherstellen, dass der Markt weiter wächst und dabei die Sicherheit und das Wohlbefinden der Spieler, insbesondere derjenigen mit höherem Risiko, in den Vordergrund stellt.

Nach Geschlecht: Inklusion erweitert die Beteiligung

Männliche Wettende dominieren derzeit den europäischen Online-Glücksspielmarkt mit einem Gesamtanteil von 66,35 %. Die Beteiligung weiblicher Nutzerinnen wächst jedoch rasant mit einer jährlichen Wachstumsrate (CAGR) von 7,92 %. Um mehr Frauen anzusprechen, konzentrieren sich Unternehmen auf die Verbesserung von Plattformdesigns durch Hinzufügen von Funktionen wie sozialen Interaktionstools, Schnellwett-Optionen und Märkten, die mit Lifestyle-Interessen übereinstimmen, wie Unterhaltungs- und Reality-TV-Wetten. Diese Änderungen zielen darauf ab, Online-Glücksspielplattformen inklusiver und ansprechender für weibliche Nutzerinnen zu gestalten. Da Plattformen ihr Nutzererlebnis weiterentwickeln und ihr Angebot diversifizieren, wird der Anteil von Frauen am Markt in den kommenden Jahren voraussichtlich erheblich steigen.

Studien mit Eye-Tracking-Technologie haben gezeigt, dass Männer und Frauen Glücksspielplattformen unterschiedlich navigieren, was Unternehmen dazu veranlasst, Designelemente wie Farbschemata und die Art der Informationsdarstellung zu testen und zu verfeinern. Diese Anpassungen helfen dabei, Benutzeroberflächen zu schaffen, die den Präferenzen beider Geschlechter gerecht werden. Verantwortungsvolle Glücksspiel-Tools werden mit geschlechtsspezifischen Botschaften aktualisiert, da Forschungen darauf hindeuten, dass Männer und Frauen unterschiedliche Auslöser für riskantes Verhalten wie die Verfolgung von Verlusten haben. Indem diese Verhaltensunterschiede berücksichtigt werden, wollen Betreiber sicherere Glücksspielpraktiken fördern und gleichzeitig ein breiteres Publikum ansprechen. Dieser Ansatz unterstützt nicht nur verantwortungsvolles Glücksspiel, sondern gewährleistet auch ein ausgewogenes Marktwachstum.

Geografische Analyse

Das Vereinigte Königreich trug im Jahr 2025 mit 24,78 % zum Umsatz bei, gestützt durch sein robustes Lizenzsystem, wirksame Verbraucherschutzrichtlinien und eine langjährige Begeisterung für Sport. Der Markt ist für Glücksspielbetreiber attraktiv aufgrund der Verfügbarkeit von White-Label-Lösungen und fortschrittlichen Zahlungssystemen, die den Betrieb reibungsloser und effizienter gestalten. Neue Erschwinglichkeitsprüfungen könnten jedoch die Ausgaben von Hochwertkunden reduzieren und damit die Gesamteinnahmen beeinträchtigen. Unternehmen, die fortschrittliche Compliance-Technologien einsetzen, sind besser aufgestellt, um mit diesen Veränderungen umzugehen und ihre Wettbewerbsposition in diesem gut regulierten Markt zu behaupten.

Italien ist derzeit der am schnellsten wachsende Markt in Europa mit einer erwarteten Wachstumsrate von 7,41 % CAGR. Dieses Wachstum wird durch den bevorstehenden Lizenzerneuerungsprozess 2025–2026 und die mögliche Lockerung des Werbeverbots des Würde-Dekrets angetrieben, was es Betreibern ermöglichen könnte, ein breiteres Publikum zu erreichen. Die hohe Einstiegsgebühr von 7 Millionen EUR für eine neunjährige Lizenz begünstigt größere, gut finanzierte Betreiber und verschafft ihnen einen Vorteil in diesem expandierenden Markt. Darüber hinaus wird eine verbesserte Kanalisierung voraussichtlich die Steuereinnahmen steigern, was Italien zu einem attraktiven Ziel für etablierte Glücksspielunternehmen macht, die ihre Präsenz in Europa ausbauen möchten. Diese Faktoren positionieren Italien als einen Schlüsselmarkt für künftiges Wachstum in der Online-Glücksspielbranche.

Deutschlands regulierter Markt hat bis Ende 2024 30 Sportwetten-, 39 Slot- und 5 Pokergenehmigungen ausgestellt, aber die Einsatzsteuer von 5,3 % hat Herausforderungen geschaffen, indem sie die Marketingbudgets der Betreiber einschränkt. Dennoch haben einige Unternehmen ihre Leistung verbessert, indem sie bundesländerübergreifende Liquiditätspools genutzt haben, was zur Optimierung ihres Betriebs beiträgt. Frankreich prüft derweil die Legalisierung von Online-Casinos, was erhebliche Chancen für den europäischen Online-Glücksspielmarkt schaffen könnte, sofern die Bedenken der Interessengruppen ausgeräumt werden. Andere Regionen, wie die nordischen Länder, konzentrieren sich auf strenge Schadensvorsorge-Maßnahmen zur Förderung des verantwortungsvollen Glücksspiels. Gleichzeitig wachsen Spanien, die Niederlande und Belgien unter klaren Regeln für Sponsoring und Boni stetig weiter.

Wettbewerbslandschaft

Der Wettbewerb auf dem europäischen Online-Glücksspielmarkt ist mäßig fragmentiert, ohne dass ein einzelner Marktteilnehmer dominiert. Um den Betrieb zu skalieren und grenzüberschreitende Compliance-Anforderungen zu erfüllen, verfolgen Unternehmen Fusionen und Übernahmen. So hat beispielsweise FDJ Kindred übernommen, während Allwyn eine Mehrheitsbeteiligung an Novibet erworben hat. Ebenso hat Superbet seine Präsenz in der Benelux-Region durch die Übernahme von Napoleon Sports & Casino für 350–400 Millionen EUR ausgebaut. Diese Konsolidierungen helfen Betreibern, ihre Marktpositionen zu stärken und den Betrieb in mehreren Regionen zu rationalisieren.

Technologie spielt eine entscheidende Rolle bei der Gestaltung der Wettbewerbslandschaft des Marktes. Führende Unternehmen wie Flutter nutzen fortschrittliche Tools wie Single-Wallet-Systeme und Echtzeit-Risiko-Engines, um ihr Angebot zu verbessern und die schnelle Einführung neuer Funktionen zu gewährleisten. Entain investiert andererseits stark in Künstliche Intelligenz, um personalisierte Wettquoten anzubieten und das Kundenengagement zu verbessern. Neuere Marktteilnehmer wie BC.GAME, das sich auf Kryptowährungszahlungen spezialisiert, und ComeOn, ein Esports-Spezialist, zielen auf jüngere Zielgruppen ab, die innovative Zahlungsmethoden und integrierte Gaming-Erlebnisse bevorzugen. Diese technologischen Fortschritte helfen Betreibern, auf vielfältige Kundenpräferenzen einzugehen und dem Markt voraus zu sein.

Partnerschaften mit Sportvereinen erweisen sich als wertvolle Marketingstrategie für Glücksspielbetreiber. Vereinbarungen wie Trikotvorderseitensponsoring in Ligen wie der Premier League, der Serie A und der La Liga bieten erhebliche Markenpräsenz. So verdeutlicht beispielsweise das Ärmelsponsoring von Juventus mit WhiteBIT die wachsende Zusammenarbeit zwischen Kryptowährungsplattformen und Mainstream-Sportvereinen. Betreiber, die Daten aus Einzelhandelskiosken und Online-Plattformen kombinieren, gewinnen ein umfassendes Verständnis der Ausgabengewohnheiten von Kunden. Dieser Omnichannel-Ansatz ermöglicht es ihnen, bessere Prognosen zum Lifetime Value zu erstellen und ihre Dienstleistungen effektiver auf die Kundenbedürfnisse zuzuschneiden.

Branchenführer im europäischen Online-Glücksspielmarkt

Betsson AB

Entain PLC

Bet365 Group Ltd

Flutter Entertainment PLC

Evoke PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: AS Monaco und VBET haben ihre Partnerschaftsvereinbarung erneuert, die nun bis 2029 laufen wird. Diese erweiterte Zusammenarbeit stärkt ihre Verbindung innerhalb der Ligue 1 und ermöglicht es beiden Parteien, ihre Markenpräsenz zu verbessern und ein breiteres Publikum anzusprechen.

- Januar 2025: Astralis und ComeOn Group haben eine auf Esports-Wetten ausgerichtete Partnerschaft angekündigt, die 2025 beginnen soll. Diese Zusammenarbeit zielt darauf ab, Astralis' Expertise im Esports mit ComeOn Groups Erfahrung im Online-Wetten zu verbinden und Fans ein verbessertes und ansprechendes Wetterlebnis zu bieten, das auf den wachsenden Esports-Markt zugeschnitten ist.

- Januar 2025: Superbet hat Napoleon Sports & Casino in einem Deal im Wert von 350–400 Millionen EUR übernommen. Diese Akquisition stellt Superbets bislang größte internationale Expansion dar, stärkt seine Präsenz auf dem europäischen Glücksspielmarkt und erweitert sein Portfolio um die etablierten Aktivitäten von Napoleon.

- Oktober 2024: FDJ hat seine Übernahme von Kindred im Wert von 2,8 Milliarden USD abgeschlossen und damit ein bedeutendes Glücksspielunternehmen mit starker Präsenz in ganz Europa geschaffen. Durch diese Fusion sollen die Marktposition gestärkt und das Angebot im Glücksspiel- und Wettbereich ausgebaut werden.

Berichtsumfang des europäischen Online-Glücksspielmarkts

Online-Glücksspiel ist eine Form des Wettens auf Sportarten wie Casinos, Poker und andere Sportarten, die über das Internet gespielt werden. Online-Glücksspiel wird aufgrund seines mehrschichtigen Besteuerungsumfelds immer beliebter. Der Markt wurde nach Spieltyp, Endnutzer und Geografie segmentiert. Der untersuchte Markt ist nach Spieltyp in Sportwetten, Casino, Lotterie und Bingo segmentiert. Bei den Sportwetten ist der untersuchte Markt in Fußball, Pferderennen, Esports und weitere segmentiert. Beim Casino ist der untersuchte Markt in Live-Casino, Slots, Baccarat, Blackjack und weitere segmentiert. Nach Endnutzer ist der untersuchte Markt in Desktop und Mobil segmentiert. Der Bericht deckt die wichtigsten Länder Europas ab, darunter das Vereinigte Königreich, Italien, Frankreich, Spanien, Deutschland, die Niederlande, Schweden und das übrige Europa. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts in Millionen USD erstellt.

| Sportwetten | Fußball |

| Pferderennen | |

| Tennis | |

| Weitere Spieltypen | |

| Casino | Live-Casino |

| Baccarat | |

| Blackjack | |

| Poker | |

| Slots | |

| Weitere Casinospiele | |

| Lotterie | |

| Bingo |

| Desktop |

| Mobil |

| Weitere |

| Unter 25 Jahre |

| 25 – 40 Jahre |

| Über 40 Jahre |

| Männlich |

| Weiblich |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Schweden |

| Übriges Europa |

| Nach Spieltyp | Sportwetten | Fußball |

| Pferderennen | ||

| Tennis | ||

| Weitere Spieltypen | ||

| Casino | Live-Casino | |

| Baccarat | ||

| Blackjack | ||

| Poker | ||

| Slots | ||

| Weitere Casinospiele | ||

| Lotterie | ||

| Bingo | ||

| Nach Gerät | Desktop | |

| Mobil | ||

| Weitere | ||

| Nach Altersgruppe | Unter 25 Jahre | |

| 25 – 40 Jahre | ||

| Über 40 Jahre | ||

| Nach Geschlecht | Männlich | |

| Weiblich | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Online-Glücksspielmarkt aktuell?

Der Markt wird im Jahr 2026 auf 50,19 Milliarden USD geschätzt und soll bis 2031 einen Wert von 68,19 Milliarden USD erreichen.

Welcher Spieltyp generiert den höchsten Umsatz?

Sportwetten führen mit 53,62 % des Umsatzes im Jahr 2025, während Casinospiele mit der schnellsten CAGR von 7,78 % wachsen.

Wie dominant ist mobiles Glücksspiel in Europa?

Mobile Kanäle erzielten im Jahr 2025 58,74 % des Umsatzes und sollen in den kommenden Jahren für mehr als 60 % des Umsatzes stehen.

Welches Land wächst am schnellsten?

Italien ist aufgrund neuer Lizenzierungsregeln und möglicher Werbereformen für das höchste Wachstum mit einer CAGR von 7,41 % aufgestellt.

Seite zuletzt aktualisiert am: