Marktgröße und Marktanteile im Bereich Online-Sportwetten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

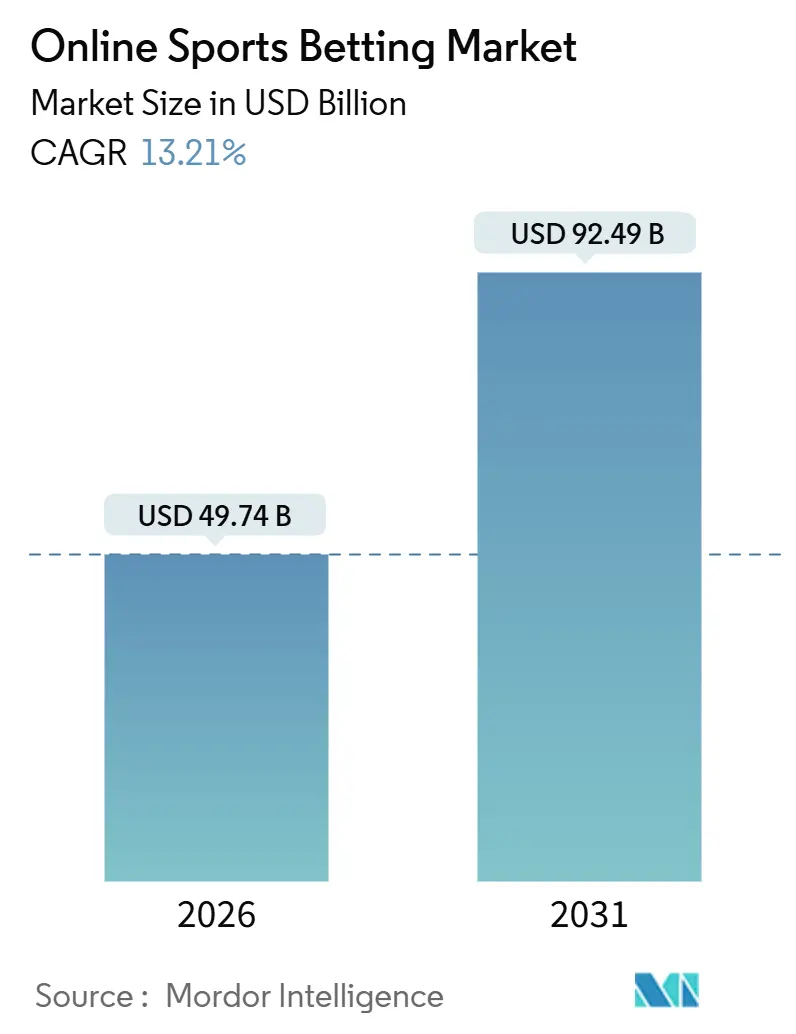

| Marktgröße (2026) | 49.74 Milliarden US-Dollar |

| Marktgröße (2031) | 92.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.21% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Online-Sportwetten von Mordor Intelligence

Die Marktgröße für Online-Sportwetten belief sich im Jahr 2026 auf 49,74 Milliarden USD und soll bis 2031 einen Wert von 92,49 Milliarden USD erreichen, was einer CAGR von 13,21 % entspricht. Die zunehmende Akzeptanz von Online-Sportwetten als Mainstream-Aktivität wird durch mehrere Faktoren vorangetrieben, darunter die weit verbreitete Nutzung von Smartphones, schnelle Fortschritte in der Live-Streaming-Infrastruktur und eine Welle von Legalisierungen in wichtigen Rechtsgebieten. Betreiber nutzen innovative Mikrowett-Tools, die es Nutzern ermöglichen, innerhalb von Sekunden Entscheidungen zu treffen, was das gesamte Wetterlebnis verbessert. Darüber hinaus werden Modelle der künstlichen Intelligenz eingesetzt, um Quoten dynamisch anzupassen und so eine nachhaltige Nutzerbindung zu gewährleisten. Globale Marktführer rationalisieren ihre Portfolios strategisch, indem sie Regionen mit höherem Wachstumspotenzial und vorhersehbaren Steuerumgebungen priorisieren. Der Markt steht jedoch vor erheblichen Herausforderungen, wie steigenden Compliance-Kosten, erhöhten Betrugsrisiken und dem anhaltenden Wettbewerb durch nicht lizenzierte Betreiber, die alle weiterhin den Gewinn unter Druck setzen, selbst in gut etablierten Märkten.

Wichtigste Erkenntnisse des Berichts

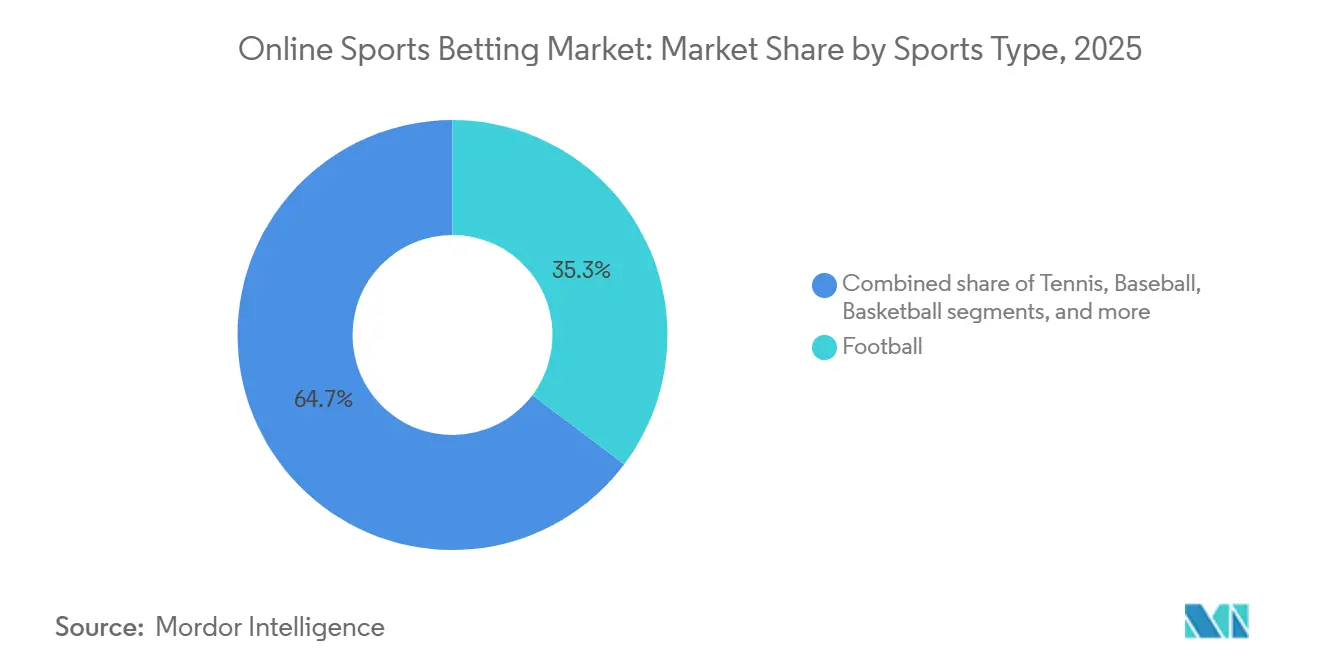

- Nach Sportart hielt Fußball im Jahr 2025 einen Anteil von 35,27 % am Markt für Online-Sportwetten; Tennis soll bis 2031 mit einer CAGR von 13,83 % wachsen.

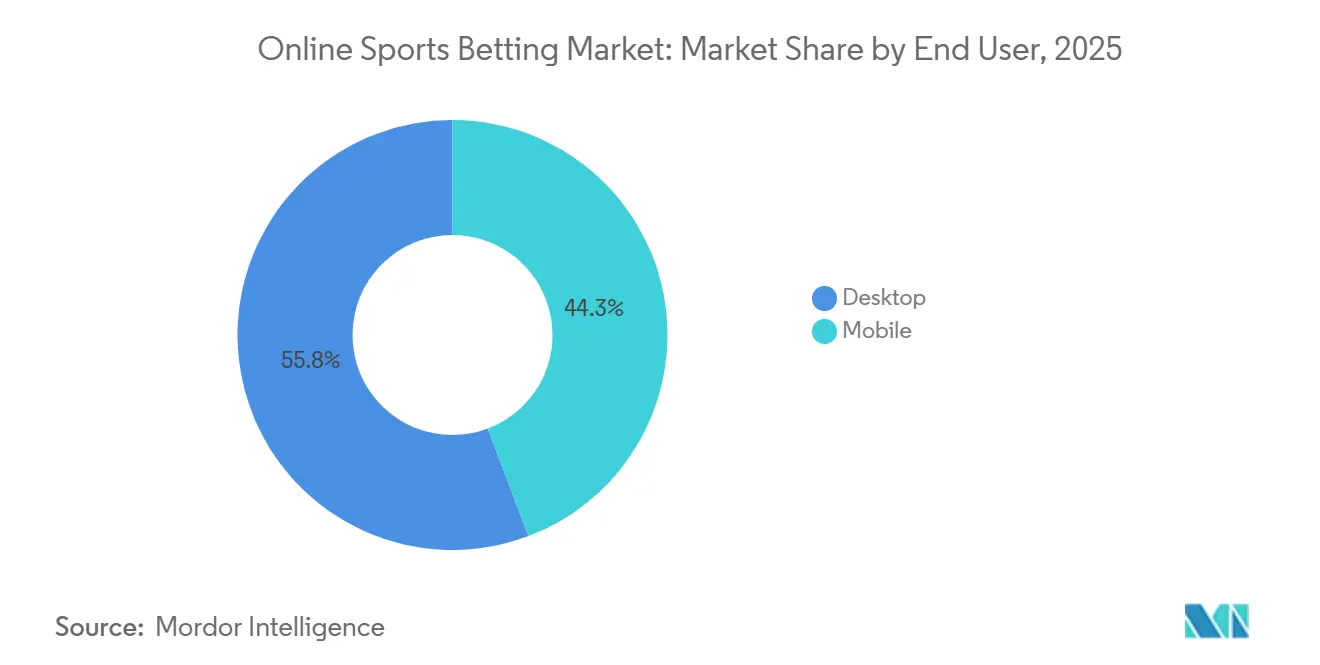

- Nach Endnutzer kontrollierten Desktop-Plattformen im Jahr 2025 55,75 % der Marktgröße für Online-Sportwetten, während Mobil bis 2031 voraussichtlich mit einer CAGR von 13,75 % wachsen wird.

- Nach Wettart entfiel im Jahr 2025 ein Anteil von 62,35 % der Marktgröße für Online-Sportwetten auf Live-Wetten, die bis 2031 mit einer CAGR von 13,62 % wachsen.

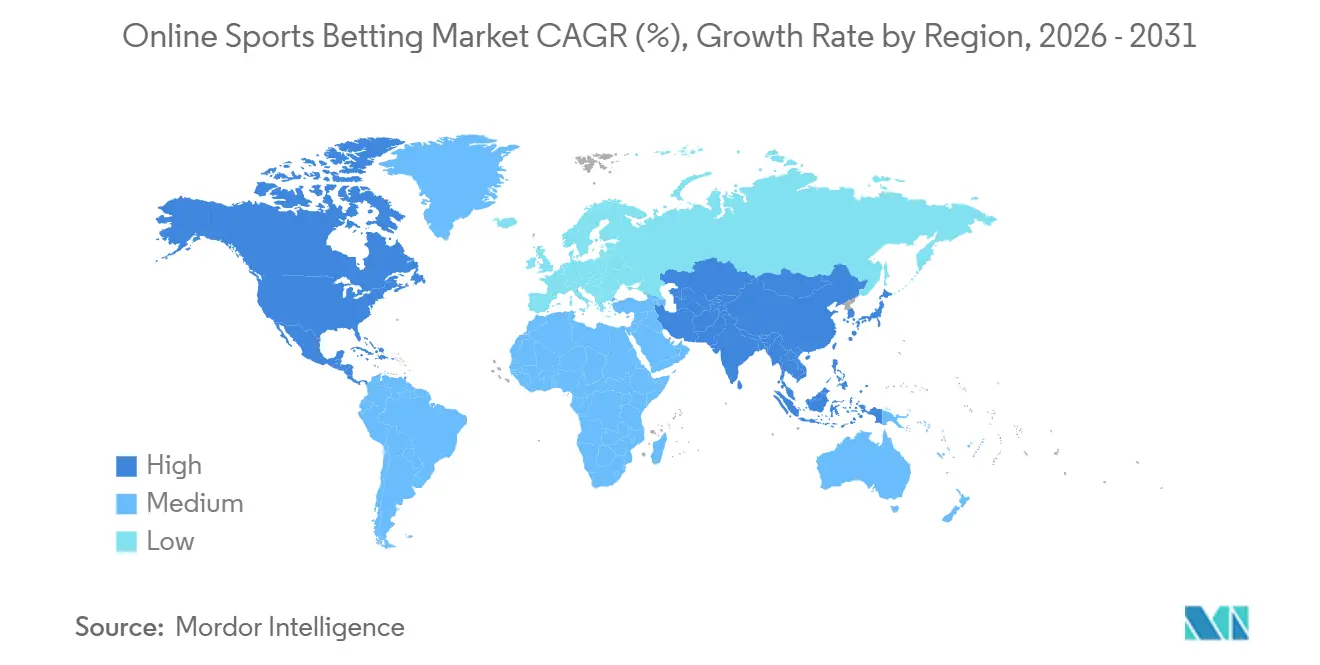

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 50,17 %; Nordamerika verzeichnet die schnellste prognostizierte CAGR von 13,94 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Sportwetten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Werbe- und Promotionsaktivitäten der Betreiber | +1.8% | Global, mit höchster Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Smartphone-Verbreitung und mobile Wett-Apps ermöglichen jederzeitigen Zugang | +2.5% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Datenanalyse und Personalisierung zum Vorteil des Wetterlebnisses | +1.6% | Nordamerika, Europa, ozeanische Länder | Mittelfristig (2–4 Jahre) |

| Integration digitaler Zahlungslösungen | +1.4% | Global, frühe Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte beim Live-Wetten | +2.2% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Die steigende Beliebtheit globaler Sportereignisse wie der Weltmeisterschaft und Esports zieht vielfältige demografische Gruppen an. | +1.9% | Global, mit aufkommender Stärke in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Smartphone-Verbreitung und mobile Wett-Apps ermöglichen jederzeitigen Zugang

Im Jahr 2024 hatten laut der Vereinigung für globale Mobilfunkkommunikation (Global System for Mobile Communications Association)[1]Quelle: Global System for Mobile Communications Association, "The Mobile Economy 2025", gsma.com 71 % der Weltbevölkerung Zugang zu Smartphones. Diese weit verbreitete Smartphone-Nutzung hat die Bequemlichkeit des Online-Wettens erheblich verbessert. Mobile Wett-Apps verfügen nun über Geolokalisierungsverifizierung, biometrische Authentifizierung und Push-Benachrichtigungen für Live-Ereignisse, die es Nutzern ermöglichen, Wetten in weniger als 10 Sekunden zu platzieren. Flutter Entertainments FanDuel-App führte 2024 eine Einzel-Tipp-Wettschein-Funktion ein, die die Zusammenstellung von Kombiwetten vereinfacht und während der Saison der National Football League (NFL) zu einem Anstieg der mobilen Wetten um 22 % im Jahresvergleich geführt hat. Darüber hinaus integrierte das App-Update von DraftKings im Jahr 2025 Augmented-Reality-Overlays zur Visualisierung von Spieler-Props, was zeigt, wie Betreiber immersive Inhalte in zentrale Wettfunktionen integrieren, um die Nutzerbindung zu erhöhen. Regulatorische Rahmenbedingungen wie die Fernbetriebslizenz der Glücksspielkommission des Vereinigten Königreichs erfordern jedoch eine Echtzeit-Altersverifizierung und Sitzungszeitwarnungen. Diese Vorschriften schaffen technische Herausforderungen für kleinere Betreiber und führen zu einer Konsolidierung des Marktanteils bei größeren, gut finanzierten Unternehmen.

Technologische Fortschritte beim Live-Wetten

Im Jahr 2025 entfielen 62,35 % des Marktanteils im Wettbereich auf Live- oder In-Play-Wetten. Dieses Wachstum wurde durch Fortschritte in der Streaming-Infrastruktur mit geringer Latenz und die zunehmende Beliebtheit von Mikrowett-Produkten vorangetrieben. Diese Produkte ermöglichen Wetten auf sehr spezifische Ergebnisse, wie den nächsten Pitch, Aufschlag oder Ballbesitz. Betreiber nutzen proprietäre Quotenmaschinen, die Wahrscheinlichkeiten alle 200 bis 500 Millisekunden neu berechnen. Diese Fähigkeit stützt sich auf Edge-Computing-Architektur und direkte Daten-Feeds von Sportligen. Im Jahr 2024 kooperierte die National Basketball Association mit FanDuel und ermöglichte so den Zugang zu Echtzeit-Spielerverfolgungsdaten. Diese Partnerschaft ermöglichte innovative Wettarten wie „nächster Spieler, der punktet” und „Gesamtpunkte in den nächsten 2 Minuten”, die im Vergleich zu traditionellen Wetten auf das gesamte Spiel höhere durchschnittliche Häufigkeiten verzeichneten. Darüber hinaus gewannen Same-Game-Parlays, die mehrere korrelierte Ergebnisse innerhalb eines einzigen Wettkampfs kombinieren, an Beliebtheit. Cash-out-Funktionen, die es Wettern ermöglichen, Wetten vor dem Ende eines Ereignisses abzurechnen, sprechen risikoaverse Segmente an. Betreiber kalkulieren diese Ausstiege jedoch sorgfältig, um ihre Margen zu schützen und dabei Nutzererfahrung und Rentabilität in Einklang zu bringen.

Die steigende Beliebtheit globaler Sportereignisse wie der Weltmeisterschaft und Esports zieht vielfältige demografische Gruppen an.

Tennis soll bis 2031 mit einer CAGR von 13,83 % wachsen und ist damit die am schnellsten wachsende Sportart. Dieses Wachstum wird durch Grand-Slam-Turniere vorangetrieben, die mehrere Zeitzonen umspannen und über ihre 14-tägige Dauer kontinuierliche In-Play-Wettmöglichkeiten bieten. Im Jahr 2024 und 2025 schlossen die ATP und WTA Partnerschaften mit Wettbetreibern, wobei offizielle Daten-Feeds in Plattformen eingebettet wurden. Diese Integration reduzierte die Latenz und erweiterte die Vielfalt der Wettarten, insbesondere für Punkt-für-Punkt-Wetten. Esports-Wetten, die beliebte Titel wie League of Legends, Dota 2 und Counter-Strike 2 umfassen, haben ein jüngeres Publikum angezogen, das hauptsächlich zwischen 18 und 34 Jahre alt ist. Diese Gruppe zeigt ein höheres Engagement mit mobilen Apps und eine größere Toleranz gegenüber volatilen Quoten. FIFA-Weltmeisterschaftszyklen erzeugen erhebliche Nachfragespitzen, die Betreiber für die Kundengewinnung nutzen. Das Turnier 2026 in Nordamerika soll im Monat vor der Veranstaltung einen Anstieg der Neukontoregistrierungen auslösen. Laut der American Gaming Association (AGA) haben Amerikaner im Jahr 2024 legal über 147 Milliarden USD auf Sport gewettet, was einem Anstieg von 23 % gegenüber 2023 entspricht[2]Quelle: American Gaming Association, "Commercial Gaming Revenue Tracker," americangaming.org. Dieses Wachstum unterstreicht die Dynamik des Marktes und die Auswirkungen globaler Ereignisse und Promotionsstrategien.

Datenanalyse und Personalisierung zum Vorteil des Wetterlebnisses

Betreiber nutzen künstliche Intelligenz und maschinelles Lernen, um Nutzer nach Risikoprofilen, Wettmustern und Sportpräferenzen zu segmentieren. Dieser Ansatz ermöglicht die Bereitstellung maßgeschneiderter Quotenboosts und Inhaltsempfehlungen, was im Vergleich zu generischen Promotionen zu höheren Konversionsraten führt. Im Jahr 2024 stärkte Entain seine Fähigkeiten durch die Übernahme von Angstrom Sports, einem Unternehmen für Sportdatenanalyse. Diese Übernahme verbesserte die Genauigkeit der Live-Quoten und verringerte die Anfälligkeit gegenüber scharfen Wettern, die Preisuneffizienzen ausnutzen. KI-gestützte Tools für verantwortungsvolles Glücksspiel, wie die Verhaltensverfolgungs-Algorithmen von Mindway AI, gewannen 2025 bei europäischen Betreibern an Bedeutung. Diese Tools erkennen gefährdete Nutzer, indem sie Anomalien in Sitzungsdauern und Einsatzerhöhungen analysieren und automatisierte Maßnahmen wie Einzahlungslimitbenachrichtigungen und Selbstausschlussoptionen auslösen. Um dem Mandat der Glücksspielkommission des Vereinigten Königreichs aus dem Jahr 2025 für strengere Erschwinglichkeitsprüfungen zu entsprechen, müssen Betreiber nun Open-Banking-APIs implementieren. Diese APIs ermöglichen Echtzeit-Bewertungen des verfügbaren Einkommens, erhöhen die Compliance-Kosten, senken jedoch erheblich die regulatorischen Risiken und potenziellen Bußgelder.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Regulatorische Unsicherheit und Compliance-Kosten | -1.5% | Global, akut in Schwellenmärkten und Rechtsgebieten mit sich entwickelnden Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Betrugsfälle | -0.9% | Global, konzentriert in Regionen mit schwacher Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich Spielsucht | -1.2% | Nordamerika, Europa, ozeanische Länder | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch illegale Wettplattformen | -1.1% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit und Compliance-Kosten

Betreiber, die in mehr als 10 Rechtsgebieten tätig sind, sehen sich aufgrund fragmentierter regulatorischer Rahmenbedingungen mit erheblichen Compliance-Kosten konfrontiert. Diese Kosten umfassen Lizenzgebühren, die Implementierung technischer Lösungen für Geolokalisierung und Altersverifizierung sowie die Beauftragung von Rechtsberatern zur Navigation durch unterschiedliche Werbebeschränkungen. Im Jahr 2024 führte das Vereinigte Königreich ein „Whistle-to-Whistle”-Werbeverbot ein, das Wettpromotionen während Live-Sportübertragungen vor 21 Uhr untersagt. Diese Regelung hat Betreiber dazu gezwungen, ihre Marketingbudgets umzuschichten und sich stärker auf digitale Kanäle und Partnerschaften mit Influencern zu konzentrieren, um Sichtbarkeit und Kundenbindung aufrechtzuerhalten. Ebenso erließ Italien 2025 ein umfassendes Werbeverbot für Glücksspieldienste, das Werbemöglichkeiten im Fernsehen, Radio und in Online-Display-Anzeigen eliminierte. Infolgedessen wurden Betreiber gezwungen, sich auf organische Suchstrategien und Affiliate-Netzwerke zu verlassen, obwohl diese Methoden bei der Gewinnung neuer Kunden weniger effektiv sind. In den Vereinigten Staaten variieren die Steuersätze auf Bruttospieleinnahmen auf Staatsebene erheblich, was erhebliche Rentabilitätsherausforderungen schafft. Nevada beispielsweise erhebt einen relativ niedrigen Steuersatz von 6,75 %, während New York einen deutlich höheren Satz von 51 % durchsetzt[3]Quelle: Tax Foundation, "Sports Betting Tax Revenue", taxfoundation.org. Diese gravierenden Unterschiede in den Steuerstrukturen wirken sich direkt auf die Entscheidungen der Betreiber hinsichtlich des Markteintritts und der Zuweisung von Kapitalressourcen aus.

Wachsende Bedenken hinsichtlich Spielsucht

Das öffentliche Bewusstsein für glücksspielbedingte Schäden hat aufgrund hochkarätiger Vorfälle und akademischer Forschung, die die Zugänglichkeit von Online-Wetten mit einer wachsenden Prävalenz von Problemglücksspiel bei Personen im Alter von 18 bis 24 Jahren in Verbindung bringt, erheblich zugenommen. Als Reaktion darauf startete Australien 2024 das BetStop-Register, das von der Australischen Kommunikations- und Medienbehörde (Australian Communications and Media Authority, ACMA) verwaltet wird. Diese Initiative ermöglicht es Nutzern, sich über ein einziges zentralisiertes Portal von allen lizenzierten Glücksspielbetreibern selbst auszuschließen. Zuvor standen Nutzer vor der Unannehmlichkeit, sich auf jeder Plattform separat registrieren zu müssen, was einen Mangel an Koordination bei der Bewältigung glücksspielbezogener Probleme verdeutlichte. Nun stehen Betreiber unter stärkerer Kontrolle und sind mit Reputationsrisiken und potenziellen Lizenzentzügen konfrontiert, wenn sie es versäumen, robuste Maßnahmen zur Schadensvorbeugung umzusetzen. Im Jahr 2024 beispielsweise verhängte die Glücksspielkommission des Vereinigten Königreichs eine Geldstrafe gegen Betfred, weil das Unternehmen die Standards für soziale Verantwortung und Geldwäschebekämpfung nicht erfüllt hatte. Technologische Tools wie Einzahlungslimits, Sitzungstimer und Realitätschecks sind zu Standardpraktiken in der Branche geworden. Die Wirksamkeit dieser Maßnahmen hängt jedoch weitgehend von der Nutzer-Compliance und der Strenge ab, mit der Betreiber sie durchsetzen. Diese Dynamik unterstreicht eine anhaltende Spannung zwischen dem Streben der Branche nach Umsatzwachstum und ihrer Verpflichtung, den Verbraucherschutz und die Sorgfaltspflicht zu priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Tennis steigt durch In-Play-Wettdynamik auf

Im Jahr 2025 entfiel auf Fußball ein Marktanteil von 35,27 %, angetrieben durch globale Ligen wie die englische Premier League, La Liga und die Serie A. Diese Ligen bieten das ganze Jahr über ein konsistentes Wettangebot und sprechen sowohl Gelegenheits- als auch professionelle Wetter an. Tennis, unterstützt durch seine Grand-Slam-Turniere, soll bis 2031 mit einer CAGR von 13,83 % wachsen, der höchsten unter allen Sportarten. Diese Turniere ermöglichen kontinuierliche In-Play-Wetten über mehrere Spiele und Zeitzonen hinweg und helfen Betreibern, während ihrer 14-tägigen Dauer Liquidität und Nutzerbindung aufrechtzuerhalten. Die hochpunktigen Spiele und häufigen Führungswechsel im Basketball halten das Interesse an Live-Wetten stark. Pferderennen hingegen stehen trotz ihrer etablierten Kundenbasis vor Herausforderungen durch rückläufige Rennbahnbesuche und zunehmenden Wettbewerb durch andere Sportarten. Das langsamere Tempo des Baseballs hat traditionell seine Attraktivität für In-Play-Wetten im Vergleich zu Fußball und Basketball eingeschränkt. Im Jahr 2025 führten jedoch mehrere US-Betreiber Pitch-für-Pitch-Prop-Wetten ein, um das Engagement zu steigern. Andere Sportarten, darunter Esports, Cricket und Mixed Martial Arts, gewinnen an Bedeutung, da Betreiber ihr Inhaltsangebot erweitern, um Nischenpublikum und regionale Präferenzen zu bedienen.

Esports-Wetten mit Spielen wie League of Legends, Dota 2 und Counter-Strike 2 haben eine jüngere demografische Gruppe angezogen, die hauptsächlich zwischen 18 und 34 Jahre alt ist. Diese Gruppe zeigt ein höheres Engagement mit mobilen Apps und eine größere Toleranz gegenüber schwankenden Quoten. Das regulatorische Umfeld für Esports-Wetten ist noch unterentwickelt, wobei einige Rechtsgebiete es eher als fertigkeitsbasiertes Gaming als als traditionelle Sportwetten einordnen. Dies schafft Compliance-Herausforderungen und veranlasst Betreiber, vorsichtige Markteintrittsstrategien zu verfolgen. Cricket-Wetten dominieren in Südasien, aber regulatorische Beschränkungen in Indien und Pakistan treiben Aktivitäten oft auf nicht lizenzierte Offshore-Plattformen, was das Marktpotenzial für lizenzierte Betreiber einschränkt.

Nach Endnutzer: Desktop-Resilienz widerlegt Mobile-First-Narrative

Trotz weit verbreiteter Annahmen zugunsten der mobilen Dominanz kontrollierten Desktop-Plattformen im Jahr 2025 55,75 % des Endnutzeranteils. Dieser Trend lässt sich darauf zurückführen, dass professionelle Wetter Multi-Screen-Analysen, größere Displays für Live-Ereignisse und die Effizienz der tastaturbasierten Wettscheinerstellung bevorzugen, was die Zusammenstellung komplexer Kombiwetten beschleunigt. Gleichzeitig sollen mobile Plattformen bis 2031 mit einer CAGR von 13,75 % wachsen. Dieses Wachstum wird durch die steigende Smartphone-Verbreitung in Nordamerika und Europa, die app-basierte Geolokalisierungsverifizierung zur Erfüllung regulatorischer Standards und Push-Benachrichtigungen, die das Engagement bei Live-Ereignissen steigern, angetrieben. Als Zeugnis der Branchenentwicklung integrierte DraftKings in seinem App-Update 2025 Augmented-Reality-Overlays zur Visualisierung von Spieler-Props und demonstrierte damit die Bemühungen der Betreiber, immersive Inhalte mit zentralen Wettfunktionen zu verbinden, um Nutzersitzungen zu verlängern.

Während Desktops einen erheblichen Anteil behalten, ist die Nutzerbasis klar geteilt: Gelegenheitsmobile-Wetter platzieren typischerweise Wetten mit kleinen Einsätzen auf einzelne Ergebnisse, während anspruchsvolle Desktop-Nutzer statistische Modelle einsetzen, mehrere Live-Ereignisse überwachen und Arbitrage-Strategien bei verschiedenen Betreibern ausführen. Um beide Segmente zu bedienen, stellen Betreiber Funktionsparität auf allen Plattformen sicher. Sie passen jedoch Benutzeroberflächen basierend auf Geräteinteraktionen an: Mobile Plattformen setzen auf Wischgesten und einhändige Navigation, während Desktops sich auf Informationsdichte und Multi-Fenster-Workflows konzentrieren. Regulierungsbehörden wie die Glücksspielkommission des Vereinigten Königreichs setzen Compliance-Maßnahmen wie Echtzeit-Altersverifizierung und Sitzungszeitwarnungen sowohl auf Desktop- als auch auf mobilen Plattformen durch. Diese Anforderungen schaffen technische Herausforderungen, insbesondere für kleinere Betreiber, was zu einer Konsolidierung des Marktanteils bei größeren, gut kapitalisierten etablierten Unternehmen führt.

Nach Wettart: Live-Wetten dominieren durch Mikrowett-Innovation

Live- oder In-Play-Wetten, die im Jahr 2025 einen Anteil von 62,35 % am Wetttyp-Segment ausmachten, sollen bis 2031 eine robuste CAGR von 13,62 % aufrechterhalten. Dieses Wachstum wird durch Fortschritte in der Streaming-Infrastruktur mit geringer Latenz und den Aufstieg von Mikrowett-Produkten gestützt, die Wetten auf so spezifische Ergebnisse wie den nächsten Pitch, Aufschlag oder Ballbesitz ermöglichen. Vorspiel- oder Festquotenwetten hingegen, die zwar noch eine treue Kundenbasis haben, die forschungsgestütztes Handicapping und den Vorteil schätzt, günstige Linien Tage vor dem Anpfiff zu sichern, verzeichnen ein langsameres Wachstum. Dies liegt hauptsächlich daran, dass Betreiber zunehmend auf Live-Wettfunktionen setzen, die eine höhere Wettfrequenz und ein größeres Volumen pro Nutzer bieten. Um wettbewerbsfähig zu bleiben, nutzen Betreiber proprietäre Quotenmaschinen, die Wahrscheinlichkeiten alle 200 bis 500 Millisekunden neu kalibrieren. Diese schnelle Neukalibrierung erfordert eine Edge-Computing-Architektur und direkte Daten-Feeds aus Sportligen.

Same-Game-Parlays ermöglichen es Wettern, mehrere korrelierte Ergebnisse aus einem einzigen Wettkampf zu bündeln. Darüber hinaus ermöglichen Cash-out-Funktionen Wettern, ihre Wetten vor dem Ende eines Ereignisses abzurechnen, was risikoaverse Nutzer anspricht. Betreiber kalkulieren diese Cash-out-Optionen jedoch strategisch, um ihre Gewinnmargen zu wahren, und schaffen so ein empfindliches Gleichgewicht zwischen der Verbesserung der Nutzererfahrung und der Sicherstellung der Rentabilität. Wett-Builder ermächtigen Nutzer, benutzerdefinierte Kombiwetten aus einer Auswahl von Prop-Wetten zu erstellen. Diese Builder nutzen KI-gesteuerte Korrelationsmodelle für die präzise Preisgestaltung von Mehrfachwetten. Diese technische Leistung wird jedoch von kleineren Betreibern oft an externe Risikomanagement-Experten wie Kambi Group ausgelagert. Die Integration von Live-Streaming in Wett-Apps, eine Funktion, die ursprünglich von Bet365 eingeführt und nun von führenden Betreibern übernommen wurde, minimiert die Notwendigkeit für Nutzer, zwischen Plattformen zu wechseln. Dies steigert nicht nur die Sitzungsdauer, sondern erhöht auch die Wettfrequenz.

Geografische Analyse

Europa entfiel im Jahr 2025 auf einen geografischen Anteil von 50,17 %, unterstützt durch gut etablierte regulatorische Rahmenbedingungen in Ländern wie dem Vereinigten Königreich, Deutschland, Frankreich, Spanien und Schweden. Diese Rahmenbedingungen balancieren effektiv den Verbraucherschutz mit der Generierung von Steuereinnahmen. Die Nationale Strategie 2025 der Glücksspielkommission des Vereinigten Königreichs betonte diese Verschiebung, indem sie strengere Erschwinglichkeitsprüfungen forderte und das GAMSTOP-Selbstausschlussregister erweiterte. Diese Maßnahmen unterstreichen den Fokus auf Schadensvorbeugung und drängen Betreiber, sie in Plattformdesigns zu integrieren. Im selben Jahr setzte Italien ein umfassendes Werbeverbot um, das Fernseh-, Radio- und Online-Display-Werbung untersagte. Diese Änderung zwang Betreiber, sich auf organische Suche und Affiliate-Netzwerke zu verlassen, die für die Kundengewinnung weniger effizient sind. Spaniens Dirección General de Ordenación del Juego setzt strenge Werbebeschränkungen durch, einschließlich begrenzter Werbefenster und eines Verbots von Prominenten-Endorsements. Der Markt bleibt jedoch aufgrund des starken Fußball-Engagements und einer wachsenden Bevölkerung attraktiv.

Nordamerika verzeichnet ein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 13,94 %, der höchsten unter allen Regionen. Dieses Wachstum folgt der Einführung von Lizenzierungsregimen in Rechtsgebieten von Ohio bis Massachusetts zwischen 2023 und 2025, die aufgestaute Nachfrage freigesetzt und den Wettbewerb unter den Betreibern intensiviert haben. New York erhebt den landesweit höchsten Steuersatz auf Bruttospieleinnahmen von 51 %, was Herausforderungen für Betreiber schafft. Unternehmen wie DraftKings und FanDuel berichteten von reduzierten Margen, was ihre Promotionsaktivitäten und Marktexpansionsbemühungen einschränkte. In Mexiko bleibt der regulatorische Rahmen fragmentiert, wobei die Bundesaufsicht durch die Dirección General de Juegos y Sorteos mit der Lizenzierung auf Staatsebene koexistiert. Diese Compliance-Komplexität schreckt einige internationale Betreiber ab.

In der Region Asien-Pazifik variieren die Marktdynamiken erheblich. Ozeanische Länder, insbesondere Australien, dominieren den regulierten Markt aufgrund etablierter Lizenzsysteme und einer hohen Wettneigung. Australiens BetStop, ein nationales Selbstausschlussregister, das 2024 gestartet und von der Australischen Kommunikations- und Medienbehörde verwaltet wird, ist ein Beispiel für Bemühungen, den Verbraucherschutz in den fragmentierten staatlichen Systemen des Landes zu standardisieren. In Südamerika arbeiten Brasilien und Argentinien, die größten Märkte der Region, daran, ihre regulatorischen Rahmenbedingungen zu formalisieren. Brasilien verabschiedete 2024 sein Sportwettengesetz, wobei die Lizenzierung voraussichtlich 2025 beginnen soll. Diese Entwicklung bietet eine kurzfristige Chance für Betreiber, die bereit sind, die damit verbundenen politischen und fiskalischen Unsicherheiten zu navigieren. Der Nahe Osten und Afrika bleiben weitgehend unreguliert, wobei Südafrika als primärer lizenzierter Markt dient. Ein erheblicher Teil der Aktivitäten findet jedoch über nicht lizenzierte Offshore-Plattformen statt, angetrieben durch begrenzte Durchsetzungskapazitäten und die Präferenz der Verbraucher für Kryptowährungstransaktionen, die Kapitalkontrollen umgehen.

Regulatorisches Umfeld

Die Regulierung des Online-Sportwettenmarkts fragmentiert sich weiter nach Rechtsraum, wobei strengere Verbraucherschutz-, Werbe- und Meldeanforderungen die Wirtschaftlichkeit der Betreiber prägen. In Europa hat die britische Glücksspielaufsicht (UK Gambling Commission) die Pflichten für Fernanbieter durch Erschwinglichkeitsprüfungen und erweiterte Selbstausschluss-Tools (zum Beispiel GAMSTOP) verschärft, während mehrere europäische Märkte restriktive Werbevorschriften beibehalten, die die Kundenakquise auf Affiliates und eigene digitale Kanäle lenken. In den Vereinigten Staaten sorgen bundesstaatlich unterschiedliche Rahmenwerke und eine breite Steuerstreuung (zum Beispiel 6,75 % in Nevada gegenüber 51 % in New York auf den Brutto-Gaming-Ertrag) dafür, dass Markteintrittsentscheidungen eng an die Compliance-Belastung und die Nachsteuer-Wirtschaftlichkeit pro Einheit gekoppelt bleiben.

Im Jahr 2026 kamen in mehreren Regionen weitere regulatorische Fixpunkte hinzu. Indien hat die Promotion and Regulation of Online Gaming Rules, 2026 (in Kraft seit 1. Mai 2026) unter dem MeitY formell bekannt gegeben und in Kraft gesetzt, wodurch eine Online Gaming Authority of India geschaffen und die zentrale Aufsicht über die Compliance im Online-Gaming gestärkt wurde. In Brasilien kam es im Juni 2026 zu einer erneuten Prüfung der Durchsetzungs- und Aufsichtsverfahren, als die Bundesstaatsanwaltschaft (MPF) eine Untersuchung der regulatorischen Aufsicht des Finanzministeriums im Zusammenhang mit den Sportwettengesetzen einleitete. Auch Offshore-orientierte Zentren verschärften ihre Kontrollen: Die Curaçao Gaming Authority bestätigte die vollständige Durchsetzung der Lieferantenlizenzierung unter dem LOK mit Wirkung zum 24. Dezember 2026 und führte strengere Richtlinien für Krypto-Glücksspiel mit Compliance-Fristen bis ins Jahr 2027 ein.

Wettbewerbslandschaft

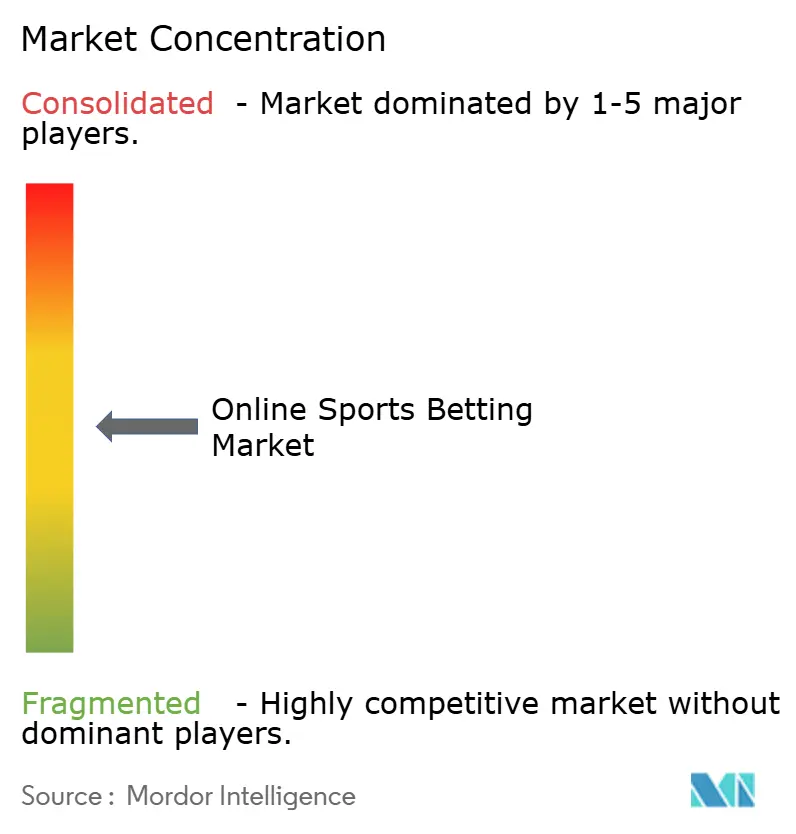

Der Markt für Online-Sportwetten weist eine moderate Fragmentierung auf, wobei Entain PLC, Flutter Entertainment PLC, DraftKings Inc., Hillside (New Media) Limited (Bet365) und Evoke Plc (888) einen geschätzten erheblichen Anteil am globalen regulierten Marktumsatz erzielen. Diese Fragmentierung ist auf regionale Lizenzierungsregeln zurückzuführen, die lokalen Betreibern zugutekommen, sowie auf das Wachstum von White-Label-Plattformen. Diese Plattformen, unterstützt durch Technologieanbieter von Drittanbietern wie Kambi Group und Sportradar, haben den Wettbewerb intensiviert. Betreiber differenzieren sich durch den Aufbau exklusiver Inhaltspartnerschaften, die Integration von Treueprogrammen und den Einsatz proprietärer Technologie zur Beschleunigung der Live-Quoten-Lieferung. Im Jahr 2024 stärkte Entain seine Position durch die Übernahme von Angstrom Sports und gewann proprietäre Modellierungsfähigkeiten, die die Genauigkeit der Live-Quoten verbesserten und Risiken durch scharfe Wetter, die Preisuneffizienzen ausnutzen, reduzierten.

Unternehmen nutzen zunehmend fortschrittliche Algorithmen, um das Nutzerverhalten gründlich zu analysieren und so hochgradig personalisierte und ansprechende Wetterlebnisse zu schaffen. Darüber hinaus ist die Etablierung strategischer Partnerschaften mit Sportligen, Teams und Medienorganisationen zu einem entscheidenden Ansatz geworden, um die Marktdurchdringung zu verbessern und die Markensichtbarkeit zu stärken. Die Branche legt auch großen Wert auf mobile Plattformen, indem sie funktionsreiche und benutzerfreundliche mobile Anwendungen entwickelt, um der steigenden Nachfrage der wachsenden Basis von Smartphone-Nutzern gerecht zu werden.

Chancen bestehen in unterversorgten Bereichen wie Frauenfußball und Nischen-Esports-Titeln, Regionen mit aufkommenden regulatorischen Rahmenbedingungen wie Brasilien und Südafrika sowie bei weiblichen Wettern. Obwohl sie weniger als 30 % der aktiven Nutzer ausmachen, zeigen weibliche Wetter höhere Bindungsraten. Disruptoren wie Hard Rock Digital nutzen ihre Casino-Markenbekanntheit, um Sportwetten zu fördern, während kleinere Betreiber wie Rush Street Interactive durch überlegenen Kundenservice und lokalisierte Inhalte hervorstechen. Technologie bleibt ein entscheidender Wettbewerbsfaktor, wobei Betreiber in KI-gesteuerte Personalisierung, Blockchain für transparente Wettabrechnungen und biometrische Authentifizierung zur Vereinfachung des Onboardings investieren.

Branchenführer im Bereich Online-Sportwetten

DraftKings Inc

Hillside (New Media) Limited (Bet365)

Evoke Plc (888)

Entain Plc

Flutter Entertainment Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die umfassende Formalisierung des Marktes sowie die compliancebedingte Neugestaltung von Produkten schaffen kurzfristige Chancen für gut kapitalisierte Betreiber und spezialisierte Technologieanbieter. Brasiliens Übergang zu einer regulierten Lizenzierung, einschließlich früher Betreiberlizenzen, die im Rahmen des neuen Regelwerks erteilt wurden, unterstützt die Kundenakquise im regulierten Markt und die Normalisierung von Zahlungsabwicklungen gegenüber Offshore-Alternativen. Auch Indiens Online Gaming Rules von 2026 richten eine landesweite Aufsicht ein und erweitern den adressierbaren Kundenkreis für regelkonforme Plattformen, einschließlich Identitätsprüfung und Tools für verantwortungsvolles Spielen. In etablierten regulierten Märkten treiben strengere Anforderungen wie Erschwinglichkeitsprüfungen, Echtzeit-Verifizierung und Meldepflichten weiterhin die Nachfrage nach Regtech, Open-Banking-Integrationen und automatisierten Risikokontrollen an, die in Sportwetten-Plattformen eingebettet werden können.

Produkt- und Kanalchancen hängen zunehmend von Datenrechten, In-Play-Latenz und der Automatisierung verantwortungsvollen Spielens ab. Live- bzw. In-Play-Wetten machten in dieser Studie 2025 bereits 62,35 % des Anteils nach Wettentyp aus, und Betreiber bauen Mikro-Wetten und Same-Game-Parlay-Angebote aus, die auf direkten Liga-Datenfeeds und schneller Neuberechnung der Quoten beruhen. Belege für anhaltende Aktivität in regulierten Märkten unterstützen Investitionen in diese Fähigkeiten, darunter der von der UK Gambling Commission gemeldete gesamte Online-Brutto-Gambling-Ertrag von 1,55 Milliarden GBP für Jan.-März 2026 (ein Anstieg von 7 % im Jahresvergleich) sowie die von der American Gaming Association ausgewiesenen 12,1 Milliarden USD an kommerziellem US-Sportwetten-GGR im Jahr 2025. Da Aufsichtsbehörden und Sportverbände die Prüfung von Integrität und Verbraucherschutz verstärken, können Betreiber mit skalierbarer Identitäts-, Betrugs- und Verhaltensanalytik – einschließlich Drittanbieterplattformen wie GiGs X Suite und spezialisierten Lösungen für verantwortungsvolles Spielen – in Rechtsräumen mit höheren Compliance-Anforderungen wettbewerbsfähiger agieren und ihre Exposition gegenüber nicht lizenzierten Kanälen begrenzen.

Aktuelle Branchenentwicklungen

- Juni 2026: DraftKings führte DKeX ein, eine eigene Prediction-Markets-Börse, die in die DraftKings Sportsbook- und Casino-App integriert ist. Der Schritt internalisiert eine wichtige Schicht der Produktinfrastruktur und verschafft dem Unternehmen eine engere Kontrolle über Preisgestaltung, Risikomanagement und Nutzererlebnis innerhalb regulierter Abläufe.

- Juli 2025: Flutter Entertainment sicherte sich die 100%ige Eigentümerschaft an FanDuel durch eine neue Vereinbarung zum Rückkauf des 5%-Anteils von Boyd Gaming Corporation und verlängerte die strategische Partnerschaft bis 2038. Die vollständige Eigentümerschaft konsolidiert die Wirtschaftlichkeit und die Produktkontrolle bei der größten US-Sportwetten-Marke, während die langfristige Partnerschaft einen stabilen Marktzugang und die Verknüpfung von Filial- und Digitalgeschäft unterstützt.

- Februar 2024: Betsson erwarb Holland Gaming Technology Ltd und Holland Power Gaming B.V. für zusammen 27,5 Millionen EUR, um seine niederländisch lizenzierte Präsenz auszubauen. Die Transaktion stärkte Betssons Präsenz im regulierten niederländischen Markt und verbesserte die Kontrolle über lokal konforme Inhalte und Plattformfunktionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Echtgeld-Sportwetten, die über Online-Kanäle platziert werden, einschließlich Betreiber-Websites und mobiler Apps, und die als Umsatz aus Online-Sportwetten in USD erfasst werden.

Ausschlüsse des Geltungsbereichs: Wir schließen Ladengeschäfts- oder Rennbahnwetten, soziale oder kostenlose Spiele, Casinospiele und Fantasy-Wettbewerbe aus, bei denen die Ergebnisse nicht als Sportwetten abgerechnet werden.

Übersicht der Segmentierung

- Nach Sportart

- Fußball

- Basketball

- Pferderennen

- Baseball

- Tennis

- Andere Sportarten

- Nach Endnutzer

- Desktop

- Mobil

- Nach Wettart

- Vorspiel / Festquote

- Live / In-Play

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Schweden

- Rest von Europa

- Asien-Pazifik

- Ozeanische Länder

- Rest von Asien-Pazifik

- Rest der Welt

- Südamerika

- Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erfassung der rechtlich zulässigen Online-Sportwetten nach Land und Bundesstaat und der anschließenden Verknüpfung dieser Erfassung mit messbaren Nachfragesignalen. Dabei genutzte öffentliche Quellen umfassen zum Beispiel Veröffentlichungen und Jahresberichte von Glücksspielaufsichtsbehörden, nationale Statistikbehörden für verfügbares Einkommen und Internetnutzung, historische Wechselkursdaten der Zentralbanken sowie internationale Institutionen, die Indikatoren zur digitalen Wirtschaft und zu Zahlungssystemen veröffentlichen.

Wir prüfen zudem Unternehmensmeldungen, Investorenpräsentationen, Transkripte von Ergebnistelefonkonferenzen und Pressemitteilungen, um berichtete Online-Wettumsätze, Trends bei aktiven Kunden und Verschiebungen im Produktmix zwischen Vorlauf- und In-Play-Wetten zu erfassen. Wo dies zur Validierung der Unternehmensgröße beiträgt, nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie eine Patentdatenbank für die technologische Ausrichtung (zum Beispiel Risikomanagement- und Live-Quoten-Tools). Diese Liste ist nicht abschließend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung im Rahmen der Analyse verwendet.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um zu bestätigen, was in jedem Markt als Umsatz aus Online-Sportwetten gezählt wird und wie sich die Aufteilung zwischen Mobil- und Desktopnutzung sowie zwischen Vorlauf- und In-Play-Wetten verschiebt. Wir sprechen mit einer Mischung aus Betreibern, Technologie- und Datenanbietern sowie Branchenberatern in APAC, EMEA und Amerika, damit Annahmen zum Zeitpunkt der Regulierung, zu Produkt-Take-Rates und zum Nutzerverhalten überprüft und korrigiert werden können.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 39 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 33 % | EMEA: 36 % |

| Kleinere Akteure: 17 % | Manager: 53 % | Amerika: 25 % |

Marktbewertung & Prognose

Die Marktbewertung erfolgt zunächst mittels eines Top-down-Ansatzes, bei dem die Umsatzpools regulierter Märkte nach Geografie anhand veröffentlichter Angaben zu Gaming-Umsätzen, Lizenzzahlen und Indikatoren zur digitalen Akzeptanz rekonstruiert und anschließend auf reine Online-Sportwetten gefiltert werden. Danach erfolgt ein Abgleich mit ausgewählten Bottom-up-Näherungen, wie zum Beispiel Stichproben-Umsatzangaben von Betreibern, Kanalprüfungen zum Mobilanteil und Plausibilitätsprüfungen anhand des impliziten Umsatzes pro aktivem Konto, sofern Daten verfügbar sind.

Zu den Modelleingaben gehören das Tempo der Legalisierung und Lizenzierung, die Verschiebung des Mixes hin zu In-Play-Wetten, die Durchdringung mobiler Apps bei Wettaktivitäten, die Intensität des Kalenders großer Sportereignisse und der Zeitpunkt der Währungsumrechnung für länderübergreifende Zusammenfassungen. Prognosen werden mittels Szenarioanalyse abgeleitet, die unterschiedliche regulatorische Einführungspfade und erwartete Verschiebungen im Produktmix widerspiegelt, wobei diese Szenarien anhand des in Interviews gesammelten Expertenkonsenses kalibriert werden. Fehlen Unternehmensangaben in einem kleineren Markt, werden Lücken durch vergleichbare Märkte mit ähnlicher Regulierung und digitaler Nutzung geschlossen und anschließend an Einkommensniveaus und Sportinteresse angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Aufsichtsbehörden-Gesamtzahlen, veröffentlichten Steuereinnahmen, sofern verfügbar, und der erwarteten Richtung der Mobil- und In-Play-Anteile abgeglichen. Abweichungen werden in mehr als einem Analysten-Durchgang überprüft, und Ausreißer lösen eine erneute Prüfung der Definitionen und, falls erforderlich, eine Rückfrage bei einem quellenseitigen Experten aus.

Der Datensatz und die Annahmen werden jährlich aktualisiert, wobei Zwischenaktualisierungen erfolgen, wenn wesentliche Legalisierungsänderungen, Steueränderungen oder Berichtsrevisionen den Nachfragepool wesentlich verändern. Vor der Auslieferung wird ein abschließender Überprüfungsdurchgang durchgeführt, damit die veröffentlichte Sicht die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der Marktgröße für Online-Sportwetten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Online-Sportwetten können erheblich voneinander abweichen, selbst wenn das übergeordnete Thema identisch erscheint, da die zugrunde liegende Zähllogik nicht immer dieselbe ist. Die meisten Abweichungen ergeben sich daraus, was als Umsatz aus Online-Sportwetten im Gegensatz zu angrenzenden Glücksspielumsätzen behandelt wird, sowie aus der Art und Weise, wie der Zeitpunkt der Regulierung und die Währungsumrechnung angewendet werden.

Die Hauptabweichung ergibt sich daraus, ob ein Herausgeber die Gesamtwetteinsätze zählt oder Offline- und andere Glücksspielkategorien mit einbezieht. Mordor Intelligence behandelt den Markt als reinen Online-Umsatz aus Sportwetten aus regulierten Vorlauf- und In-Play-Wetten und rechnet diesen anhand definierter Wechselkurszeitpunkte in USD um. Unterschiede zeigen sich zudem, wenn eine Schätzung frühzeitig im Prognosezeitraum aggressive Legalisierungsannahmen anwendet oder wenn das Mobil- und In-Play-Wachstum mit einem pauschalen Zuwachs statt anhand beobachteter Akzeptanz- und Sportkalendermuster projiziert wird.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,74 Milliarden USD (2026) | |

| Branchenverlag A | 42,50 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und trennt in der öffentlichen Zusammenfassung nicht klar zwischen Umsätzen aus Online-Sportwetten und breiteren angrenzenden Bereichen des Online-Glücksspiels, was den erfassten Pool und den impliziten Wachstumspfad verändern kann. |

| Forschungsverlag B | 47,50 Milliarden USD (2025) | Umfasst in seinem angegebenen Geltungsbereich zusätzliche Wettkonstrukte (zum Beispiel Exchange-Formate und eine breitere Abdeckung von Zahlungsmethoden), was die Definition über eine strikte Betrachtung des Umsatzes aus Online-Sportwetten hinaus erweitern und die Vergleichbarkeit zwischen Ländern verändern kann. |

Betrachtet man die drei Zahlen zusammen, erklärt sich die Spanne hauptsächlich durch die Wahl des Basisjahres und dadurch, wie eng der Geltungsbereich auf regulierte Umsätze aus Online-Sportwetten begrenzt bleibt, statt auf Wettvolumen oder breitere Glücksspielkategorien. Wird der Geltungsbereich auf klare Umsatzdefinitionen festgelegt und werden die Prognosetreiber an das Tempo der Legalisierung, den In-Play-Mix, die mobile Nutzung und den Zeitpunkt der Währungsumrechnung zurückgebunden, lässt sich die resultierende Marktgröße leichter reproduzieren und im Zeitverlauf verfolgen.

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der globale Markt für Online-Sportwetten bis 2031 erreichen?

Es wird prognostiziert, dass er auf 92,49 Milliarden USD steigen wird, ausgehend von 49,74 Milliarden USD im Jahr 2026, was einer CAGR von 13,21 % entspricht.

Welche Region verzeichnet das schnellste Wachstum bei Online-Sportwetten bis 2031?

Nordamerika führt mit einer prognostizierten CAGR von 13,94 %, angetrieben durch neue staatliche Einführungen und intensiven Betreiberwettbewerb.

Welche Sportkategorie soll am schnellsten wachsen?

Tennis ist auf dem Weg zu einer CAGR von 13,83 %, da Punkt-für-Punkt-In-Play-Wetten jüngere Wetter während Grand-Slam-Ereignissen engagiert halten.

Warum kontrolliert Desktop immer noch mehr als die Hälfte des Volumens bei Online-Sportwetten?

Professionelle Wetter bevorzugen Multi-Screen-Analysen und größere Displays, was Desktop trotz der Bequemlichkeit von Mobilgeräten einen Anteil von 55,75 % verschafft.

Seite zuletzt aktualisiert am: