Marktgröße und Marktanteil des deutschen Marktes für Schönheits- und Körperpflegeprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

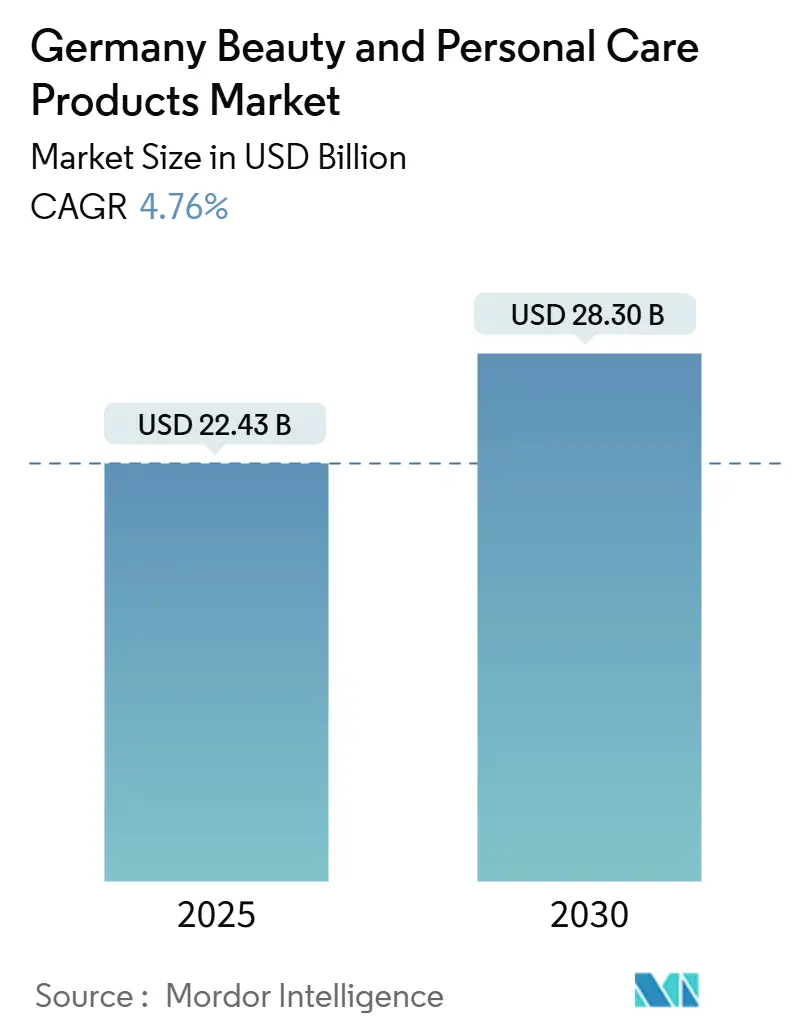

| Marktgröße (2025) | 22.43 Milliarden US-Dollar |

| Marktgröße (2030) | 28.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Schönheits- und Körperpflegeprodukte von Mordor Intelligence

Die Marktgröße des deutschen Marktes für Schönheits- und Körperpflegeprodukte wird im Jahr 2025 auf 22,43 Milliarden USD geschätzt und soll bis 2030 einen Wert von 28,30 Milliarden USD erreichen, bei einer CAGR von 4,76 % während des Prognosezeitraums (2025-2030). Steigende verfügbare Einkommen und ein verstärkter Fokus auf persönliche Pflege haben es den Verbrauchern ermöglicht, mehr in erscheinungsverbessernde Produkte zu investieren. Das Marktwachstum wird durch die zunehmende Zahl berufstätiger Frauen sowie den Einfluss sozialer Medien und Beauty-Influencer unterstützt, was die Akzeptanz von Premium- und innovativen Schönheitsprodukten fördert. Die alternde Bevölkerung, insbesondere Verbraucher ab 65 Jahren, hat die Nachfrage nach Anti-Aging-, Hautgesundheits- und spezialisierten Haarpflegeprodukten erhöht, die Anliegen wie Falten, Elastizität und Haarausdünnung ansprechen. Das wachsende Bewusstsein für Hautgesundheitsprobleme, die durch Umweltverschmutzung, Stress und den Klimawandel verursacht werden, hat die Nachfrage nach Hautpflegeprodukten mit Wirkstoffen sowie nach Lösungen für empfindliche Haut, Akne und andere dermatologische Erkrankungen gesteigert. Das Wachstum von E-Commerce-Plattformen hat die Produktzugänglichkeit verbessert, während Fachgeschäfte weiterhin fachkundige Beratung und personalisierte Produktauswahl bieten.

Wichtigste Erkenntnisse des Berichts

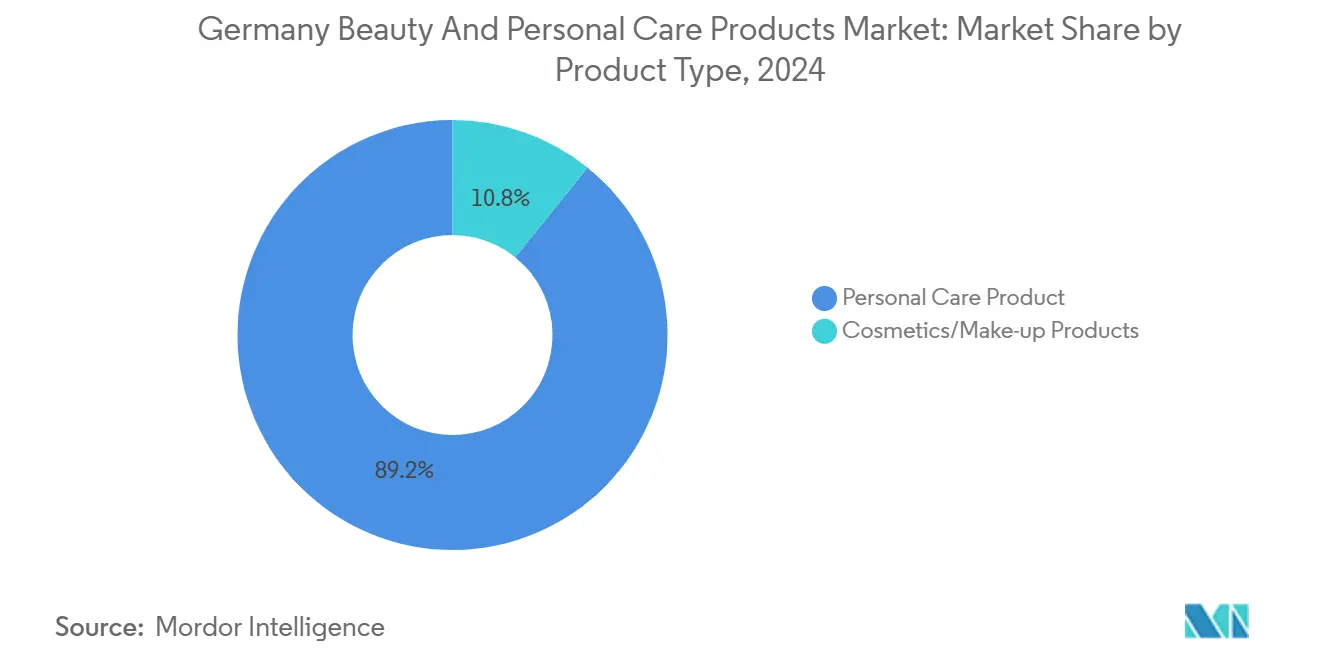

- Nach Produkttyp führten Körperpflegeprodukte mit einem Marktanteil von 88,19 % im deutschen Schönheits- und Körperpflegemarkt im Jahr 2024 und werden voraussichtlich bis 2030 mit einer CAGR von 4,61 % wachsen.

- Nach Kategorie hielten Massenprodukte im Jahr 2024 einen Anteil von 70,82 % am deutschen Schönheits- und Körperpflegemarkt, während das Premiumsegment voraussichtlich mit einer CAGR von 5,55 % bis 2030 wachsen wird.

- Nach Inhaltsstofftyp dominierten konventionelle/synthetische Formulierungen mit 67,43 % der Marktgröße des deutschen Schönheits- und Körperpflegemarktes im Jahr 2024, während natürliche und biologische Produkte voraussichtlich eine CAGR von 6,13 % verzeichnen werden.

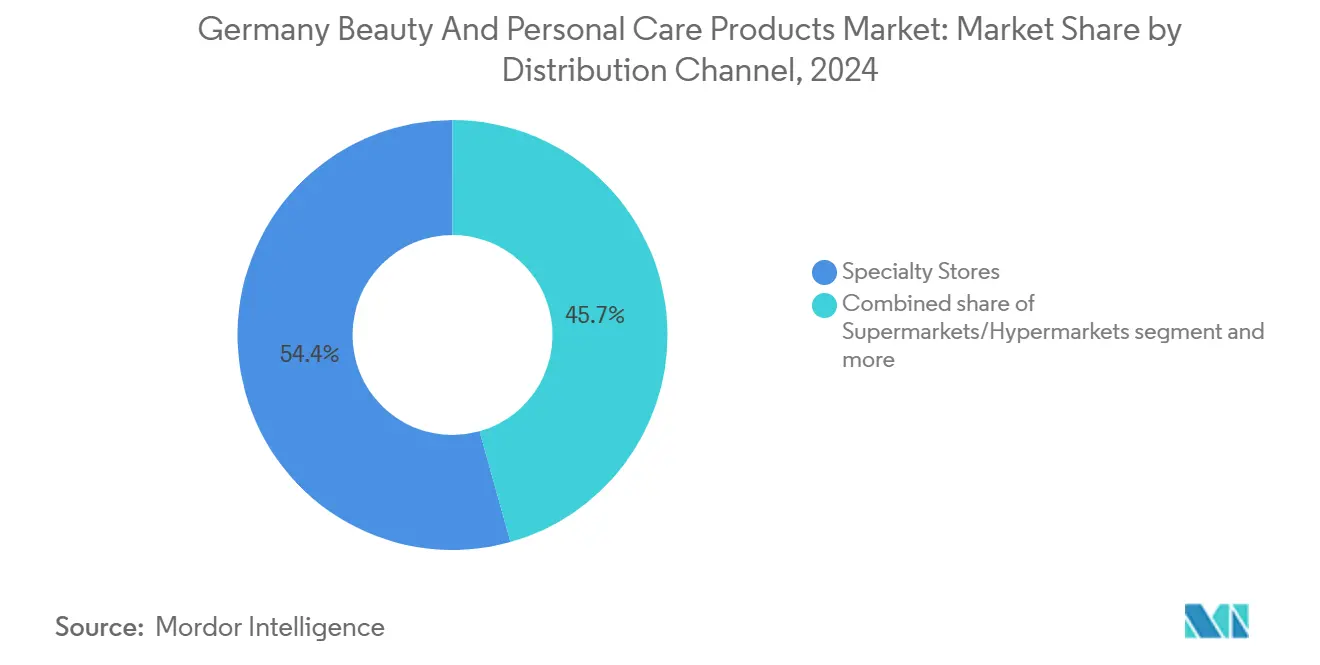

- Nach Vertriebskanal entfielen im Jahr 2024 27,40 % des deutschen Schönheits- und Körperpflegemarktes auf Fachgeschäfte, während der Online-Einzelhandel voraussichtlich bis 2030 eine CAGR von 6,41 % erzielen wird.

Trends und Erkenntnisse des deutschen Marktes für Schönheits- und Körperpflegeprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und biologischen Schönheitsprodukten | +1.2% | Deutschland, mit Ausstrahlungseffekten auf die Märkte der Europäischen Union | Mittelfristig (2-4 Jahre) |

| Zunehmende Bedenken hinsichtlich Haarausfall und Kopfhautpflegeprodukten | +0.8% | Deutschland, insbesondere städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung in Deutschland auf der Suche nach Anti-Aging-Lösungen | +0.9% | Deutschland, konzentriert in wohlhabenden Regionen | Langfristig (≥ 4 Jahre) |

| Verbraucherbewusstsein für vegane und tierversuchsfreie Schönheitsprodukte | +0.6% | Deutschland, mit Einfluss auf die DACH-Region | Mittelfristig (2-4 Jahre) |

| Steigende verfügbare Einkommen führen zu erhöhten Ausgaben für Premium-Schönheitsprodukte | +0.7% | Deutschland, Schwerpunkt auf Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Innovationen in Produktformulierungen treiben das Marktwachstum voran | +1.0% | Deutschland, mit globalem Technologietransfer | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und biologischen Schönheitsprodukten

Die steigende Nachfrage nach natürlichen und biologischen Schönheitsprodukten ist ein prägender Trend im deutschen Schönheits- und Körperpflegemarkt, der durch eine Kombination aus Umweltbewusstsein, Gesundheitsbewusstsein und einem Wandel der Verbraucherwerte angetrieben wird. Deutsche Verbraucher zeigen eine starke Neigung zu Produkten mit sauberen Inhaltsstoffen, umweltfreundlichen Verpackungslösungen und ethisch beschafften Materialien. Laut dem Zentrum zur Förderung von Importen (CBI) berücksichtigten 70 % der deutschen Verbraucher im Jahr 2023 Nachhaltigkeitsaspekte beim Kauf von Kosmetik- und Körperpflegeprodukten[1]Quelle: Zentrum zur Förderung von Importen (CBI), „Was ist die Nachfrage nach natürlichen Inhaltsstoffen für Kosmetika auf dem europäischen Markt?”, www.cbi.eu. Dieses Verbraucherverhalten ist besonders bei Millennials und der Generation Z ausgeprägt, die strikte Präferenzen für Produkte ohne Parabene, Sulfate und synthetische Duftstoffe zeigen und gleichzeitig Marken unterstützen, die Transparenz in der Lieferkette und tierversuchsfreie Zertifizierungen aufrechterhalten. Deutschlands historische Grundlage in natürlichen Heilmitteln und kräuterbasierter Wellnesspraktiken, einschließlich der Naturheilkunde, schafft ein robustes Marktumfeld für natürliche Schönheitsprodukte. Diese Konvergenz von Verbraucherpräferenzen und kulturellem Erbe deutet auf ein nachhaltiges Wachstumspotenzial für natürliche und biologische Schönheitsprodukte auf dem deutschen Markt hin.

Zunehmende Bedenken hinsichtlich Haarausfall und Kopfhautpflegeprodukten

Haarausfall und Kopfhautpflegebedenken beeinflussen den deutschen Markt für Schönheits- und Körperpflegeprodukte erheblich. Dieser Trend wird durch demografische Verschiebungen, Veränderungen des Lebensstils und Umweltfaktoren sowie durch die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes angetrieben, die mit einem höheren Alopezie-Risiko verbunden sind. Umweltfaktoren, darunter Umweltverschmutzung und Nährstoffmängel, tragen zusätzlich zur Nachfrage nach wirksamen Haar- und Kopfhautpflegelösungen bei. Deutsche Verbraucher suchen nach wissenschaftlich bewiesenen Produkten und Behandlungen, einschließlich solcher mit Minoxidil oder Finasterid, sowie nach spezialisierten Therapien und individuellen Behandlungsplänen zur Vorbeugung und Wiederherstellung. Die psychologischen Auswirkungen von Haarausfall, insbesondere seine Wirkung auf das Selbstvertrauen, haben die Nachfrage nach therapeutischen und kosmetischen Lösungen gestärkt. Infolgedessen verzeichnet der deutsche Markt ein erhebliches Wachstum bei fortschrittlichen Haarpflegeformulierungen und spezialisierten Kopfhautbehandlungen, um diesen wachsenden Verbraucherbedenken zu begegnen.

Deutschlands demografischer Wandel schafft anhaltende Nachfrage nach Anti-Aging

Deutschlands demografischer Wandel treibt das Wachstum im Markt für Schönheits- und Körperpflegeprodukte voran, insbesondere im Anti-Aging-Segment. Laut dem Statistischen Bundesamt waren im Jahr 2023 18,89 Millionen Menschen in Deutschland 65 Jahre und älter [2]Quelle: Statistisches Bundesamt, „Bevölkerung in Deutschland”, www.destatis.de. Dieses alternde Bevölkerungssegment zeigt ein gesteigertes Gesundheits- und Erscheinungsbewusstsein und sucht nach Produkten, die sichtbare Zeichen des Alterns wie Falten, schlaffe Haut, Trockenheit und Altersflecken ansprechen. Deutsche Verbraucher ab 65 Jahren sind im Vergleich zu früheren Generationen aktiver und digital vernetzter und zeigen eine größere Bereitschaft, in Körperpflegeprodukte zu investieren. Dies hat zu einer erhöhten Nachfrage nach Anti-Aging-Hautpflegeprodukten geführt, darunter Retinol-Cremes, Kollagen-Booster, Hyaluronsäure-Seren und straffende Behandlungen mit klinischer Validierung. Premium- und dermatokosmetische Marken haben innerhalb dieses Verbrauchersegments Marktanteile gewonnen, da ältere Verbraucher eine Markentreue gegenüber Produkten mit nachgewiesener Wirksamkeit zeigen. Das anhaltende Wachstum der alternden Bevölkerung Deutschlands deutet auf eine nachhaltige Nachfrage nach Anti-Aging-Lösungen im Schönheits- und Körperpflegemarkt hin.

Verbraucherbewusstsein für vegane und tierversuchsfreie Schönheitsprodukte

Das Verbraucherbewusstsein und die Nachfrage nach veganen und tierversuchsfreien Schönheitsprodukten in Deutschland haben erheblich zugenommen, angetrieben durch ethische, ökologische und gesundheitliche Überlegungen. Deutsche Verbraucher priorisieren Produkte, die auf tierische Inhaltsstoffe und Tierversuche verzichten, was ein umfassenderes Engagement für Nachhaltigkeit und ethischen Konsum widerspiegelt. Deutschlands regulatorischer Rahmen setzt strenge Verbote von Tierversuchen durch und verlangt eine klare Kennzeichnung, was das Verbrauchervertrauen in vegane und tierversuchsfreie Angaben sicherstellt. Deutsche Schönheitsmarken erweitern weiterhin ihre ökozertifizierten, tierversuchsfreien und veganen Produktlinien. Die Marktentwicklung ist besonders auf Branchenveranstaltungen wie der Vivaness 2024 erkennbar, wo Unternehmen wie Dak Matter spezialisierte biologische Kopfhautpflegeprodukte für Erkrankungen wie Psoriasis und seborrhoische Dermatitis vorstellten. Dieser Trend zeigt die anhaltende Entwicklung des deutschen Schönheits- und Körperpflegemarktes hin zu nachhaltigen und ethischen Schönheitslösungen, unterstützt durch zunehmendes Verbraucherbewusstsein und die Einhaltung regulatorischer Vorgaben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Verbot von Mikroplastik verursacht kostspielige Neuformulierungen | -0.8% | Deutschland, mit EU-weiter regulatorischer Angleichung | Kurzfristig (≤ 2 Jahre) |

| Einfuhr gefälschter Luxusdüfte über grenzüberschreitenden E-Commerce | -0.5% | Deutschland, insbesondere das Premiumsegment | Mittelfristig (2-4 Jahre) |

| Lieferkettenunterbrechungen beeinträchtigen Rohstoffkosten und Produktverfügbarkeit | -0.6% | Deutschland, mit globalen Lieferkettenabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb verringert Gewinnmargen | -0.4% | Deutschland, konzentriert im Massenmarktsegment | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Verbot von Mikroplastik verursacht kostspielige Neuformulierungen

Die Umsetzung des Mikroplastikverbots der Europäischen Union im Oktober 2023 stellt ein erhebliches Markthemmnis für die deutsche Schönheits- und Körperpflegeproduktbranche dar. Diese Regulierungsmaßnahme verbietet ausdrücklich die Verwendung von absichtlich zugesetztem Mikroplastik in verschiedenen Verbraucherprodukten, darunter Peelingprodukte, Duschgele, Zahnpasten und dekorative Kosmetika, in Übereinstimmung mit der umfassenden Strategie der Europäischen Union zur Reduzierung der Kunststoffverschmutzung. Obwohl diese Regelung mit dem Umweltbewusstsein der deutschen Verbraucher übereinstimmt, erfordert sie umfangreiche Produktneuformulierungsinitiativen in der gesamten Branche. Das Verbot betrifft insbesondere Formulierungen mit Polyethylenkügelchen, die traditionell wesentliche Funktionen bei der Texturverbesserung, Farbstabilität und Mechanismen zur kontrollierten Freisetzung erfüllten. Herstellende Unternehmen müssen nun erhebliche Ressourcen für Forschung und Entwicklung alternativer natürlicher und biologisch abbaubarer Inhaltsstoffe aufwenden und gleichzeitig verlängerte Entwicklungszyklen bewältigen, die Neuformulierung, Sicherheitstests und regulatorische Neuzertifizierungsverfahren umfassen. Diese Anforderungen beeinträchtigen die Betriebsausgaben erheblich und verlängern die Produkteinführungszeiten, was das Marktwachstum hemmt.

Einfuhr gefälschter Luxusdüfte über grenzüberschreitenden E-Commerce

Der Aufstieg grenzüberschreitender E-Commerce-Plattformen hat die Verbreitung gefälschter Luxusdüfte in Deutschland verstärkt und macht es zu einem der am stärksten betroffenen Märkte. Online-Marktplätze stellen Durchsetzungsherausforderungen dar, da gefälschte Produkte typischerweise aus Regionen mit schwachem Schutz des geistigen Eigentums stammen und über komplizierte Vertriebsnetzwerke nach Deutschland gelangen. Premium-Duftmarken sind aufgrund ihrer starken Markenbekanntheit und hohen Preispunkte besonders anfällig für Fälschungen. Dieser illegale Handel verringert die Preissetzungsmacht legitimer Einzelhändler und mindert das Verbrauchervertrauen in Online-Kanäle, was insbesondere Fachgeschäfte betrifft, die auf Garantien für authentische Produkte angewiesen sind. Deutsche Behörden haben Schwierigkeiten, Vorschriften auf mehreren Online-Plattformen zu überwachen und durchzusetzen, während Verbraucher riskieren, gefälschte Produkte zu kaufen, die keine Sicherheitsstandards erfüllen. Das Problem verschärft sich in Spitzeneinkaufssaisons und wird durch Social-Media-Marketingkampagnen verstärkt, die legitime Markenkommunikation imitieren, was zu anhaltenden Markenschutzproblemen für Premium-Duftmittelhersteller führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Körperpflege treibt Innovation voran

Körperpflegeprodukte dominieren mit einem Marktanteil von 88,19 % im Jahr 2024, und das Segment wird voraussichtlich mit einer stetigen CAGR von 4,61 % bis 2030 wachsen, was sowohl eine hohe Verbraucherdurchdringung als auch eine anhaltende Nachfrage widerspiegelt. Eine wesentliche treibende Kraft hinter dieser Dominanz ist die tief verwurzelte kulturelle Betonung täglicher Hygiene, Pflege und Hautgesundheit in allen Altersgruppen. Laut IfD Allensbach bekundeten im Jahr 2024 rund 17,2 Millionen Menschen in der deutschsprachigen Bevölkerung ab 14 Jahren ein besonderes Interesse an Haut- und Körperpflege, was das weitverbreitete Verbraucherengagement in dieser Kategorie unterstreicht. Diese Begeisterung wird durch die wachsende Nachfrage nach Anti-Aging- und Lösungen für empfindliche Haut sowie ein gesteigertes Bewusstsein für persönliches Wohlbefinden weiter unterstützt. Darüber hinaus treibt der Anstieg natürlicher und dermatologisch getesteter Körperpflegeprodukte das Marktwachstum weiter voran.

Das Kosmetik-/Make-up-Segment repräsentiert einen kleineren Teil des Marktes, profitiert jedoch von spezifischen Hochschwachstumstreibern. Dieses Segment wird durch Social-Media-Trends, Influencer-Marketing und Produktinnovationen beeinflusst, insbesondere in Bereichen wie langanhaltende Foundations, veganes Make-up und hautpflegende Farbkosmetik. Obwohl die Make-up-Akzeptanz in Deutschland im Vergleich zu einigen anderen europäischen Ländern selektiver und anlassbezogener ist, treiben jüngere Verbraucher ein erneutes Interesse an Kosmetika voran, die Ästhetik mit Hautpflegevorteilen verbinden. Die steigende Nachfrage nach inklusiven Farbtönen, tierversuchsfreien Formulierungen und nachfüllbaren Verpackungen hat es Marken ermöglicht, ethisch und sozial bewusste Verbraucher anzusprechen. Während Kosmetika im Vergleich zur Körperpflege in Deutschlands Gesamtmarktanteil eine Nische bleiben, sind sie positioniert, durch digitales Verbraucherengagement und Premiumisierungsstrategien an Bedeutung zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Premiumbeschleunigung gestaltet Wertdynamik neu

Im Jahr 2024 beherrschen Massenmarktprodukte mit einem dominanten Anteil von 70,82 % den deutschen Schönheits- und Körperpflegesektor. Diese Stärke wird ihrer Erschwinglichkeit, weiten Verfügbarkeit und breiten Attraktivität bei Verbrauchern zugeschrieben. Deutsche Käufer legen Wert auf wesentliche Pflegeprodukte, von Hautpflege und Mundhygiene bis hin zur Haarpflege, die überwiegend über Einzelhandelskanäle bezogen werden, die fast die Hälfte des Marktumsatzes ausmachen. Das Massensegment gedeiht durch häufige Käufe, gestützt durch etablierte lokale und internationale Marken. Diese Marken mit ihren wertorientierten Angeboten sprechen preissensible Verbraucher und Familien tief an. Darüber hinaus profitiert das Segment von Skaleneffekten, die wettbewerbsfähige Preisgestaltung und konsistente Verfügbarkeit über verschiedene Vertriebskanäle ermöglichen. Zudem haben Massenmarkenmarken, da sich die Verbraucherpräferenzen verschieben, geschickt natürliche und biologische Formulierungen in ihre Standardproduktlinien integriert und so ihre anhaltende Relevanz sichergestellt. Diese Anpassung entspricht der wachsenden Verbrauchernachfrage nach nachhaltigen und gesundheitsbewussten Produkten und festigt die Position des Segments im Markt weiter.

Unterdessen befindet sich das Premiumsegment auf einem Aufwärtstrend mit einer CAGR von 5,55 %, die das Gesamtmarktwachstum übertrifft. Dieser Anstieg wird durch steigende verfügbare Einkommen, ein zunehmendes Interesse an Selbstfürsorge und Wohlbefinden sowie die einflussreiche Rolle sozialer Medien bei der Hervorhebung von Premium-Schönheitsprodukten angetrieben. Deutsche Verbraucher im Premiumsegment suchen nach modernsten Formulierungen, maßgeschneiderten Hautpflegeregimen und Produkten, die Wirksamkeit mit einem bereicherten Nutzererlebnis verbinden. Um diesen anspruchsvollen Geschmäckern gerecht zu werden, nutzen Premiummarken technologische Innovationen, von KI-gestützten Hautanalysen bis hin zu virtuellen Produkttests. Diese Fortschritte verbessern nicht nur die Personalisierung, sondern steigern auch das Verbraucherengagement und die Zufriedenheit. Darüber hinaus sind Premiummarken auf die wachsende Nachfrage nach tierversuchsfreien und umweltfreundlichen Angeboten eingestellt und integrieren häufig nachhaltige Verpackungen und ethisch beschaffte Inhaltsstoffe, um den Werten umweltbewusster Verbraucher zu entsprechen. Dieser strategische Fokus auf Innovation und Nachhaltigkeit positioniert das Premiumsegment als wichtigen Wachstumstreiber im Schönheits- und Körperpflegemarkt.

Nach Inhaltsstofftyp: Natürliche Transformation beschleunigt sich

Im Jahr 2024 beherrschen konventionelle oder synthetische Formulierungen mit einem dominanten Anteil von 67,43 % den deutschen Markt für Schönheits- und Körperpflegeprodukte. Ihre Erschwinglichkeit, nachgewiesene Wirksamkeit und weite Verfügbarkeit treiben diese Dominanz voran. Diese Produkte, denen Verbraucher aufgrund ihrer konsistenten Leistung und schnellen Ergebnisse vertrauen, sind die bevorzugte Wahl für tägliche Hygiene, Hautpflege und Körperpflege. Supermärkte, Drogerien und Apotheken stellen sicher, dass diese Produkte leicht zugänglich sind und eine breite Verbraucherbasis bedienen. Darüber hinaus ermöglichen laufende Forschungs- und Entwicklungsaktivitäten den Herstellern, verschiedene Haut- und Haarprobleme effektiv anzugehen und innovative Lösungen einzuführen, die den sich wandelnden Verbraucheranforderungen entsprechen.

Unterdessen ist das natürliche und biologische Segment auf dem Vormarsch mit einer CAGR von 6,13 %. Dieses Wachstum ist größtenteils auf ein gesteigertes Verbraucherbewusstsein für Gesundheits-, Umwelt- und ethische Fragen zurückzuführen. Viele deutsche Verbraucher wenden sich von synthetischen Chemikalien ab, besorgt über mögliche Hautreizungen und Allergien. Stattdessen tendieren sie zu Produkten mit pflanzlichen Inhaltsstoffen und Clean-Label-Zertifizierungen, die für Sicherheit und Transparenz bürgen. Bemerkenswert ist, dass Deutschland Europas größter Importeur von ätherischen Ölen ist. Im Jahr 2023 hob das Zentrum zur Förderung von Importen (CBI) hervor, dass 49 % dieser Öle aus Entwicklungsländern stammten. Diese strategische Positionierung stärkt die Lieferkettenfähigkeiten der Hersteller und ermöglicht es ihnen, natürliche Inhaltsstoffe effizient zu beschaffen. Infolgedessen können Hersteller eine vielfältige Palette natürlicher Produktoptionen anbieten, die der wachsenden Nachfrage nach nachhaltigen und ethisch produzierten Schönheits- und Körperpflegeprodukten gerecht werden.

Nach Vertriebskanal: Digitale Disruption transformiert den Einzelhandel

Im Jahr 2024 beherrschten Facheinzelhändler mit einem bemerkenswerten Anteil von 27,4 % den deutschen Markt für Schönheits- und Körperpflegeprodukte. Diese Einzelhändler, die häufig in Ballungsräumen und Geschäftszonen zu finden sind, haben sich durch die Kuratierung von Premium- und Spezialmarken eine Nische geschaffen. Sie bedienen anspruchsvolle Verbraucher, die Produkte suchen, die bestimmten Werten entsprechen, wie natürliche, biologische, vegane und tierversuchsfreie Formulierungen. Über den reinen Verkauf hinaus priorisieren diese Einrichtungen professionelle Beratungen und fördern anspruchsvolle Einzelhandelsumgebungen, die dauerhafte Kundenbeziehungen aufbauen. Ihr Schwerpunkt auf personalisiertem Service und Verbraucheraufklärung unterscheidet sie deutlich von Massenmarkt-Vertriebskanälen. Darüber hinaus veranstalten diese Einzelhändler häufig In-Store-Events, Workshops und Produktvorführungen, was das Kundenengagement und die Kundenbindung weiter stärkt.

Online-Einzelhandelsgeschäfte im deutschen Schönheitsmarkt befinden sich auf einem Aufwärtstrend mit einer robusten CAGR von 6,41 %. Dieses Wachstum ist eine direkte Reaktion auf den steigenden Verbraucherwunsch nach Zugänglichkeit und einem breiteren Produktangebot. Digitale Plattformen dienen nicht nur dem Verkauf; sie erweitern die Marktreichweite mit wettbewerbsfähigen Preisen und technologisch fortschrittlichen Funktionen. Innovationen wie virtuelle Produktproben, maßgeschneiderte algorithmische Empfehlungen und detaillierte Produktspezifikationen werden zur Norm. Darüber hinaus hat die Bequemlichkeit der Lieferung an die Haustür und flexible Rückgaberichtlinien erheblich zur Popularität von Online-Kanälen beigetragen. Unterdessen spielen traditionelle Formate wie Supermärkte und Verbrauchermärkte weiterhin eine zentrale Rolle und nutzen ihre weitreichenden Vertriebsnetzwerke, um ein breites Verbraucherspektrum in städtischen und vorstädtischen Gebieten zu bedienen. Diese Formate profitieren auch davon, eine Mischung aus erschwinglichen und mittelpreisigen Produkten anzubieten, die preissensible Kunden ansprechen und gleichzeitig eine starke Marktpräsenz aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland sticht als der größte Markt für Schönheits- und Körperpflegeprodukte in Europa hervor und macht einen bedeutenden Anteil sowohl an der Bevölkerung als auch an der Wirtschaftsleistung des Kontinents aus. Laut Germany Trade and Invest macht Deutschland ab 2023 25 % des Bruttoinlandsprodukts (BIP) der EU-27 aus und beherbergt 19 % der Gesamtbevölkerung der Europäischen Union, was seine zentrale wirtschaftliche und demografische Rolle in der Region unterstreicht[3]Quelle: Germany Trade and Invest (GTAI), „Der deutsche Markt – Europas wirtschaftliches Zentrum”, www.gtai.de. Diese Bedeutung spiegelt sich im Schönheits- und Körperpflegesektor wider, wo Deutschland Europa beim Marktanteil anführt.

Städtische Zentren wie Berlin, Hamburg und München sind wichtige Wachstumsmotoren, angetrieben durch wohlhabende, trendbewusste Verbraucher, die durch soziale Medien und digitales Marketing beeinflusst werden. Diese städtischen Bevölkerungen sind frühe Anwender von Premium-, innovativen und nachhaltigen Produkten, während ländliche und kleinere Städte dazu neigen, Massenmarkt- und wesentliche Körperpflegeprodukte zu bevorzugen. Die weitverbreitete Präsenz von Gesundheits- und Schönheitsspezialisten sowie Drogerien gewährleistet eine starke Marktdurchdringung in allen Regionen, während die Expansion des E-Commerce die städtisch-ländliche Kluft überbrückt.

Innovationsführerschaft unterscheidet den deutschen Markt, wobei Unternehmen stark in Forschung und Entwicklung sowie fortschrittliche Fertigungstechnologien investieren, um Wettbewerbsvorteile zu erhalten. Das regulatorische Umfeld unterstützt Innovation und gewährleistet gleichzeitig die Verbrauchersicherheit, wobei Deutschlands Umsetzung der Mikroplastikbeschränkungen der Europäischen Union die Branchentransformation hin zu nachhaltigen Formulierungen vorantreibt. West- und Süddeutschland zeigen mit höheren verfügbaren Einkommen eine größere Nachfrage nach Premium- und Biomarken, während die östlichen Bundesländer eine steigende Nachfrage unter jüngeren, digital versierten Verbrauchern verzeichnen. Der Markt weist eine starke Präsenz sowohl internationaler Konzerne als auch lokaler Marktführer auf.

Wettbewerbslandschaft

Der deutsche Schönheits- und Körperpflegemarkt zeigt ein strukturiertes Wettbewerbsumfeld, das durch eine moderate Marktkonzentration gekennzeichnet ist. Etablierte multinationale Konzerne und inländische Hersteller behaupten eine bedeutende Marktpräsenz durch umfangreiche Forschungskapazitäten und Produktinnovation. Wichtige Marktteilnehmer, darunter Beiersdorf AG, L'Oréal S.A., Henkel AG and Co. KGaA, The Procter and Gamble Company und Unilever PLC, haben durch ihre deutschen Fertigungsanlagen und Forschungszentren robuste operative Rahmenbedingungen geschaffen.

Die Wettbewerbsdifferenzierung im Markt ergibt sich in erster Linie aus der technologischen Integration entlang der Wertschöpfungskette. Marktteilnehmer implementieren Systeme der künstlichen Intelligenz zur Produktpersonalisierung, führen fortschrittliche Inhaltsstoffforschungsprogramme durch und entwickeln umfassende digitale Engagement-Plattformen. Diese technologischen Implementierungen dienen dem doppelten Ziel, die Verbraucherbindungsmetriken zu verbessern und operative Parameter zu optimieren.

Der Markt bietet strategische Chancen in der Entwicklung nachhaltiger Verpackungen, der Integration personalisierter Schönheitstechnologie und spezialisierten Produktformulierungen für diverse Verbraucherdemografien. Neue Marktteilnehmer etablieren Wettbewerbspositionen durch Direktvertriebskanäle an Verbraucher und digitale Marketingstrategien. Die Wettbewerbslandschaft spiegelt eine systematische Transformation hin zu Initiativen für ökologische Nachhaltigkeit, Entwicklung digitaler Infrastruktur und wissenschaftlicher Forschungsvalidierung wider. Erfolgreiche Marktteilnehmer demonstrieren eine effektive Ressourcenallokation zwischen Innovationsinvestitionen und operativer Optimierung, während sie die Einhaltung regulatorischer Vorgaben aufrechterhalten und sich wandelnden Verbraucheranforderungen gerecht werden.

Marktführer der deutschen Schönheits- und Körperpflegeproduktbranche

Beiersdorf AG

L'Oréal S.A.

Unilever PLC

Henkel AG and Co. KGaA

The Procter and Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TikTok Shop expandierte im Rahmen seiner europäischen Wachstumsstrategie nach Deutschland. Diese Expansion ermöglicht es neuen Marken, die Plattform zu betreten, und bietet Schönheitsmarken einen Einstiegspunkt in den europäischen Markt. Marken wie Benefit, Glow Hub und andere präsentieren ihre Produkte im Shop.

- Januar 2025: e.l.f. Beauty startete seine Kampagne „e.l.f. von zehn” in Deutschland und hob seine erschwinglichen, leistungsstarken Produkte durch einen spielerischen Ansatz zur Schönheit hervor. Die Kampagne umfasste Produkte wie den Power Grip Primer und das Glow Reviver Lip Oil.

- Januar 2025: Kao Corporation führte seine globale Hautpflegemarke Curél in deutschen Apotheken ein. Diese Einführung entspricht Kaos Expansionsstrategie im Hautpflegemarkt mit Schwerpunkt auf Dermokosmetik und Hautschutzprodukten.

- September 2024: Beiersdorf stellte sein erstes epigenetisches Serum unter der Marke Eucerin vor und integrierte dabei die patentierte hautspezifische Altersuhr-Technologie des Unternehmens. Die Technologie nutzt einen Algorithmus, der auf epigenetischen Mustern basiert, um das biologische Alter der Haut zu messen.

Berichtsumfang des deutschen Marktes für Schönheits- und Körperpflegeprodukte

| Körperpflegeprodukte | Haarpflege | Shampoo |

| Conditioner | ||

| Haarfärbemittel | ||

| Haarstylingprodukte | ||

| Sonstige | ||

| Hautpflege | Gesichtspflegeprodukte | |

| Körperpflegeprodukte | ||

| Lippen- und Nagelpflegeprodukte | ||

| Bad und Dusche | Duschgele | |

| Seifen | ||

| Sonstige | ||

| Mundpflege | Zahnbürste | |

| Zahnpasta | ||

| Mundspülungen und Spülungen | ||

| Sonstige | ||

| Herrenpflegeprodukte | ||

| Deodorants und Antitranspirantien | ||

| Parfüms und Düfte | ||

| Kosmetik-/Make-up-Produkte | Gesichtskosmetik | |

| Augenkosmetik | ||

| Lippen- und Nagel-Make-up-Produkte | ||

| Premiumprodukte |

| Massenprodukte |

| Natürlich und biologisch |

| Konventionell/Synthetisch |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nach Produkttyp | Körperpflegeprodukte | Haarpflege | Shampoo |

| Conditioner | |||

| Haarfärbemittel | |||

| Haarstylingprodukte | |||

| Sonstige | |||

| Hautpflege | Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | |||

| Lippen- und Nagelpflegeprodukte | |||

| Bad und Dusche | Duschgele | ||

| Seifen | |||

| Sonstige | |||

| Mundpflege | Zahnbürste | ||

| Zahnpasta | |||

| Mundspülungen und Spülungen | |||

| Sonstige | |||

| Herrenpflegeprodukte | |||

| Deodorants und Antitranspirantien | |||

| Parfüms und Düfte | |||

| Kosmetik-/Make-up-Produkte | Gesichtskosmetik | ||

| Augenkosmetik | |||

| Lippen- und Nagel-Make-up-Produkte | |||

| Nach Kategorie | Premiumprodukte | ||

| Massenprodukte | |||

| Nach Inhaltsstofftyp | Natürlich und biologisch | ||

| Konventionell/Synthetisch | |||

| Nach Vertriebskanal | Fachgeschäfte | ||

| Supermärkte/Verbrauchermärkte | |||

| Online-Einzelhandelsgeschäfte | |||

| Sonstige Kanäle | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Schönheits- und Körperpflegemarktes?

Die Marktgröße des deutschen Schönheits- und Körperpflegemarktes beläuft sich im Jahr 2025 auf 22,43 Milliarden USD.

Welches Segment wächst in Deutschlands Schönheitssektor am schnellsten?

Premiumprodukte werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,55 % wachsen und alle anderen Segmente übertreffen.

Wie bedeutend ist die Nachfrage nach natürlichen und biologischen Schönheitsprodukten in Deutschland?

Natürliche und biologische Formulierungen werden voraussichtlich mit einer CAGR von 6,13 % wachsen, angetrieben durch starke Nachhaltigkeitspräferenzen der Verbraucher.

Welcher Vertriebskanal wird den größten Marktanteil gewinnen?

Der Online-Einzelhandel wird voraussichtlich eine CAGR von 6,41 % erzielen, da deutsche Käufer zunehmend Wert auf Bequemlichkeit und personalisierte digitale Erlebnisse legen.

Seite zuletzt aktualisiert am: