Marktgröße und Marktanteil der Öl- und Gasinfrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 411.90 Milliarden US-Dollar |

| Marktgröße (2030) | 494.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Öl- und Gasinfrastruktur von Mordor Intelligence

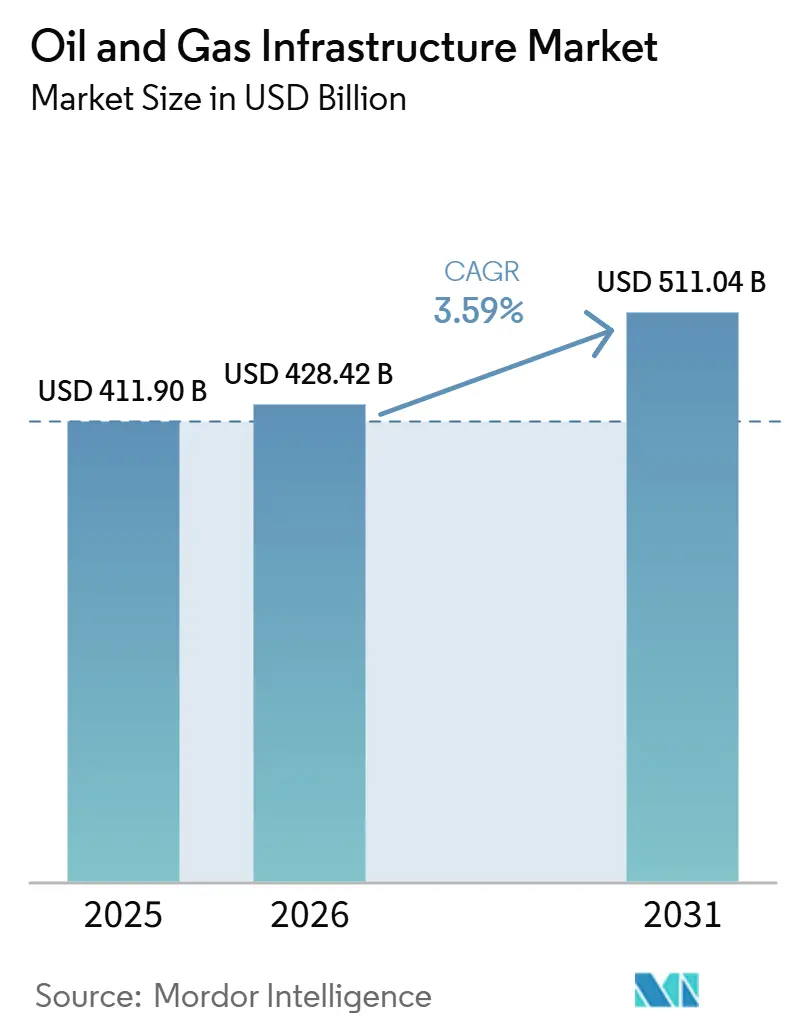

Die Marktgröße der Öl- und Gasinfrastruktur wird im Jahr 2025 auf 411,90 Milliarden USD geschätzt und soll bis 2030 einen Wert von 494,91 Milliarden USD erreichen, bei einer CAGR von 3,74 % im Prognosezeitraum (2025–2030).

Die Größe des Öl- und Gasinfrastrukturmarkts betrug im Jahr 2025 411,90 Milliarden USD und wird voraussichtlich im Jahr 2026 428,42 Milliarden USD erreichen und bis 2031 auf 511,04 Milliarden USD anwachsen, mit einer CAGR von 3,59% über den Zeitraum 2026–2031. Verschärfte Energiesicherheitsbedenken infolge des Vorfalls in der Straße von Hormus im März 2026, durch den bis zu 7 Millionen Barrel pro Tag aus dem globalen Angebot herausfielen, veranlassen Betreiber dazu, Kapital in Richtung LNG-Terminals, Tiefsee-Plattformen und wasserstofffähige Pipelines zu lenken, anstatt ausschließlich bestehende Leitungen auszubauen. Integrierte Großkonzerne haben im Jahr 2025 schätzungsweise 110 Milliarden USD für Upstream- und Midstream-Projekte bereitgestellt, mit einer deutlichen Ausrichtung auf Verflüssigungsanlagen und Tiefsee-Entwicklungen, die darauf abzielen, die Lieferketten widerstandsfähiger gegenüber geopolitischen Schocks zu machen. Pipelines dominieren nach wie vor den installierten Bestand, doch Europas rasche Abkehr von russischem Gas und Asiens anhaltende Nachfrage nach flexiblen Ladungen treiben die LNG-Infrastruktur in einem deutlich schnelleren Tempo voran. Gleichzeitig beschleunigt sich die Technologieübernahme: Der Einsatz digitaler Zwillinge auf 15 Bohrinseln reduzierte die unproduktive Zeit im Jahr 2025 um 12%, was verdeutlicht, wie die vorausschauende Wartung zu einem gängigen Instrument der Kostenkontrolle wird.

Wichtigste Erkenntnisse des Berichts

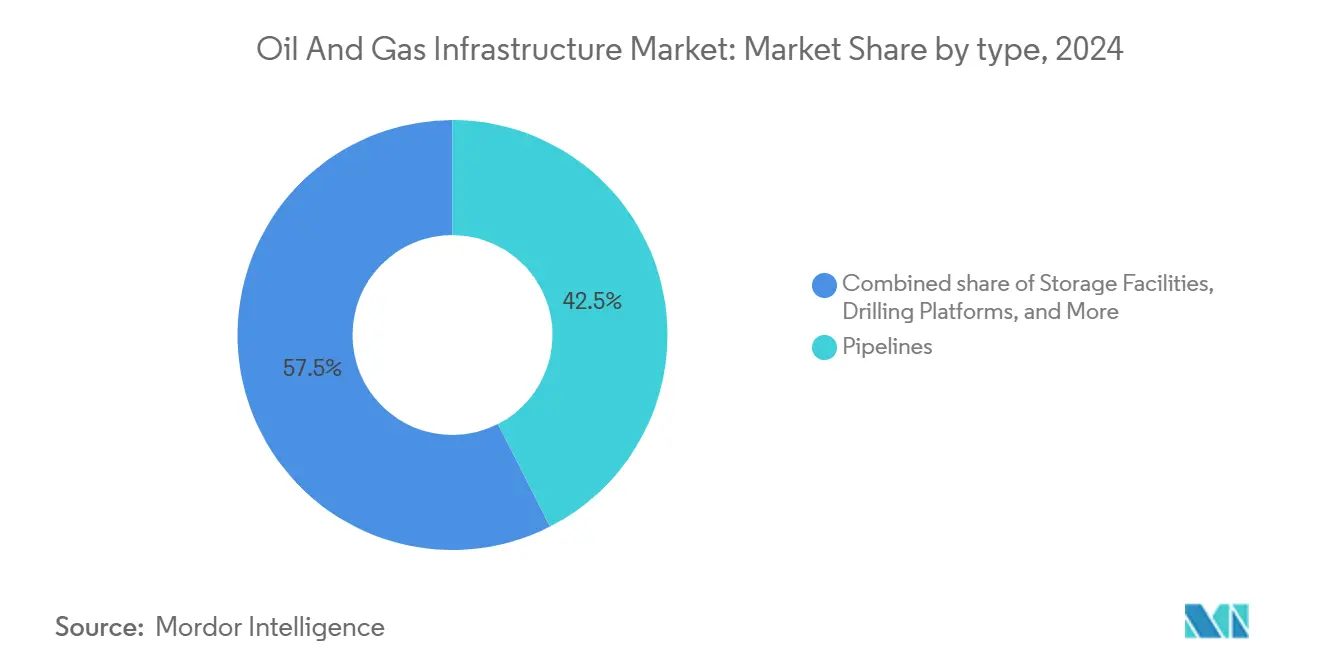

- Nach Typ entfielen im Jahr 2024 42,5 % des Marktanteils der Öl- und Gasinfrastruktur auf Pipelines, während LNG-Import-/Exportterminals bis 2030 mit einer CAGR von 7,2 % zu wachsen erwarten sind.

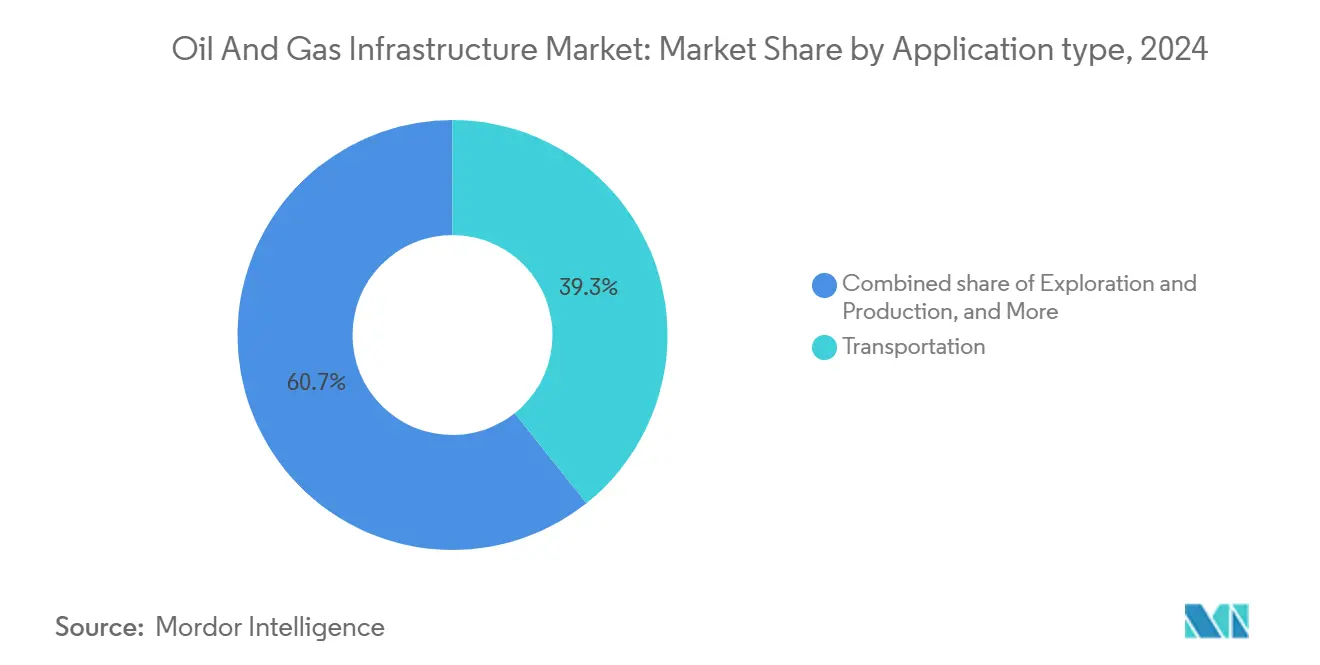

- Nach Anwendung hielt der Transport im Jahr 2024 einen Umsatzanteil von 39,3 %, während Lagerung und Verteilung bis 2030 mit einer CAGR von 6,8 % das stärkste Wachstum verzeichnen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Wertanteil von 34,9 %, während der Asien-Pazifik-Raum im Prognosezeitraum mit einer CAGR von 6,5 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Öl- und Gasinfrastruktur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterungszyklus der Pipeline-Erneuerung | +1.20% | Global; frühe Gewinne in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsender globaler LNG-Handel | +2.10% | Global; Ausstrahlungseffekte auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der CAPEX in der Tief- und Ultratiefseeförderung | +0.80% | Golf von Mexiko, Nordsee, Brasilien | Mittelfristig (2–4 Jahre) |

| Nationale Energiesicherheitsprogramme | +1.50% | Nordamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Pipelines für Wasserstoffbeimischung | +0.60% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Prädiktive Betriebsführung auf Basis digitaler Zwillinge | +0.40% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ageing Pipeline Replacement Cycle Accelerates Infrastructure Renewal

Nordamerikanische Betreiber fügten im Jahr 2025 täglich 6,3 Milliarden Kubikfuß neue Gasleitungskapazität hinzu, wobei der Großteil der Bauarbeiten lediglich korrodierte, in den 1960er und 1970er Jahren verlegte Leitungsabschnitte ersetzte [1]U.S. Energy Information Administration, "Ergänzungen der Erdgaspipelinekapazität 2025," eia.gov. Washington stellte im selben Jahr 196 Millionen USD an Bundesfördermitteln für 19 Bundesstaaten zur Korrosionskontrolle und Aufrüstung von Stahlleitungen bereit [2]U.S. Department of Transportation, "Bundesförderprogramm für Pipelinesicherheit 2025," transportation.gov. Auf der anderen Seite des Atlantiks stammt etwa 40 % des europäischen Hochdrucknetzes aus der Zeit vor 1980, was die Regulierungsbehörden dazu veranlasst, die Inspektionsintervalle gemäß ISO 16708 zu verschärfen – eine Maßnahme, die die kurzfristige Nachfrage nach hochwertigem Stahl und automatisierten Schweißgeräten ankurbelt. Gazprom beabsichtigt, bis 2028 8.000 Kilometer Fernleitungen stillzulegen und die Mittel in neuere Arktisrouten umzuleiten, was verdeutlicht, wie alternde Anlagen zugunsten von Projekten, die veränderten Handelsmustern entsprechen, zurückgestellt werden. Insgesamt ist die Ersatzwelle ein dauerhafter Katalysator für Rohrwerke und Anbieter von Korrosionsschutz, auch wenn Stahlpreisanstiege gelegentlich Bestellungen verzögern.

Rising Global LNG Trade Transforms Export Infrastructure

Der LNG-Handel stieg 2025 auf 412 Millionen Tonnen, ein Anstieg von 4,8 % gegenüber dem Vorjahr, der Europas Bedarf widerspiegelte, den Verlust von 155 Milliarden Kubikmetern russischer Pipeline-Volumina auszugleichen, sowie den anhaltenden Kohle-zu-Gas-Wechsel in Asien [3]Internationale Gasunion, "Weltflüssiggasbericht 2026," igu.org. Drei US-amerikanische Exportterminals – Calcasieu Pass 2, Golden Pass und Plaquemines – erhielten 2025 die endgültige Genehmigung und werden bis zum Ende des Jahrzehnts gemeinsam eine Nennkapazität von 39,6 Millionen Tonnen pro Jahr hinzufügen. Europa nahm zwischen 2022 und 2025 zusätzliche 85 Milliarden Kubikmeter Regasifizierungskapazität in Betrieb, von denen ein Drittel über schwimmende Speicher- und Regasifizierungseinheiten realisiert wurde, was eine schnelle Inbetriebnahme ermöglichte und die Vorabkosten senkte [4]ENTSOG, "Europäische LNG- und Speicherkarte 2025," entsog.eu. Katar behielt 2025 einen globalen Exportanteil von 20 %, war jedoch gezwungen, während der Störung der Straße von Hormus im März 2026 für bestimmte Ladungen höhere Gewalt zu erklären, was das Konzentrationsrisiko in der engen Schifffahrtsroute der Straße offenbarte. Obwohl der Ausbau die Systemresilienz stärkt, verstärkt er auch die Bedenken hinsichtlich gestrandeter Vermögenswerte, sollte die Durchdringung erneuerbarer Energien die langfristige Gasnachfrage dämpfen.

Deep- & Ultra-Deep-Water CAPEX Upswing Drives Platform Innovation

Brasiliens Petrobras genehmigte 2025 die schwimmenden Produktionseinheiten Búzios 9 und Mero 4, die jeweils für die Verarbeitung von 180.000 Barrel pro Tag ausgelegt sind, und vergab gleichzeitig Unterwasserarbeiten im Wert von 1,2 Milliarden USD an McDermott und Subsea 7. In Afrika nahm Mosambiks schwimmendes LNG-Schiff Coral Norte den Betrieb auf und verarbeitete 3,4 Millionen Tonnen pro Jahr aus dem Block Area 4, was unterstreicht, dass Tiefseegas wettbewerbsfähig sein kann, wenn es mit modularer Verflüssigung kombiniert wird. Chevron verpflichtete sich 2025 zu 7 Milliarden USD für ein Portfolio von Tiefseevorhaben, darunter die Hochdruck-Ankerplattform im Golf von Mexiko der USA. Diese technisch komplexen Projekte halten die Nachfrage nach fortschrittlicher Unterwasserverarbeitungsausrüstung, ferngesteuerten Fahrzeugen und spezialisierten Installationsschiffen aufrecht. Kostenüberschreitungen bleiben jedoch häufig, sobald Auftragnehmer auf unerwartete Geologie oder Genehmigungsverzögerungen stoßen.

National Energy-Security Programs Accelerate Domestic Infrastructure

Indien stellte eine Investitionsroadmap für den Energiesektor in Höhe von 500 Milliarden USD bis 2030 vor und wies rund 100 Milliarden USD für die vorgelagerte Exploration zu, um die Importabhängigkeit zu senken, die 2025 bei 85 % lag. Neue Küstenraffinerien in Gujarat und Odisha werden die nationale Raffineriekapazität bis 2028 auf rund 300 Millionen Tonnen pro Jahr steigern und zusätzliche Nachfrage nach Pier-Erweiterungen und Produktpipelines schaffen. Japan und Südkorea erhöhten 2025 die Mindestpflichtbestände für LNG auf 90 Tage, was einen Leasingboom für unterirdische Kavernen und oberirdische Tanks auslöste. Unterdessen verabschiedete die Europäische Union eine Regelung zur Pflichtbefüllung der Speicher auf 90 % bis zum 1. November, ein Ziel, das trotz geringerer russischer Gaslieferungen erstmals erfolgreich in den Jahren 2024–2025 getestet wurde. Diese Programme schaffen unmittelbare Nachfrage nach Speicherkavernen, Importpiers und innerregionalen Verbindungsleitungen, setzen staatliche Haushalte jedoch gleichzeitig Preisschwankungen aus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extreme Ölpreisvolatilität | -0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Kapitalallokationsverschiebungen durch Netto-Null- und ESG-Anforderungen | -1.10% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch modulare schwimmende LNG-Anlagen | -0.30% | Asien-Pazifik; Ausstrahlungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| Durch Cybersicherheit bedingte Projektverzögerungen | -0.20% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Oil-Price Volatility Constrains Long-Term Investment Planning

Brent schwankte 2025 über 100 USD/Barrel und 2024 unter 70 USD/Barrel, was Betreiber dazu zwang, langzyklische Greenfield-Vorhaben aufzuschieben und stattdessen Brownfield-Erweiterungen zu bevorzugen, die in weniger als drei Jahren Cashflow generieren. ExxonMobils Entengpassbeseitigung der Beaumont-Raffinerie veranschaulicht die Präferenz für inkrementelle Kapazitäten, die an bestehende Infrastruktur gebunden sind, um die Exposition gegenüber Preisschwankungen zu mindern. Schwimmende Produktionssysteme mit modularen Aufbauten gewinnen ebenfalls an Bedeutung, da sie eine stufenweise Inbetriebnahme ermöglichen, die mit Marktsignalen synchronisiert ist. Die Konsolidierung beschleunigt sich, da kapitalstarke Majors finanziell angeschlagene unabhängige Unternehmen übernehmen, Vermögenswerte in größere Portfolios eingliedern, um die Stückkosten zu senken und das Volatilitätsrisiko zu begrenzen.(3)US-Energieinformationsbehörde, "Internationaler Energieausblick 2024," eia.gov Diese Verschiebungen dämpfen das unmittelbare Wachstum und stabilisieren den Markt für Öl- und Gasinfrastruktur durch Skaleneffekte und disziplinierte Kapitalverwaltung.

Net-Zero & ESG Capital-Allocation Shifts Create Selective Funding Challenges

BP kürzte sein Budget für erneuerbare Energien im Jahr 2025 um 5 Milliarden USD und lenkte Mittel nach Forderungen der Aktionäre nach schnelleren Ausschüttungen zurück in Upstream-Projekte im Golf von Mexiko. Shell stoppte im September 2025 einen Verkauf seines Sprng Energy-Anteils in Indien im Wert von 1,55 Milliarden USD und verwies auf ungünstige Marktbedingungen sowie eine strategische Neuausrichtung im Bereich erneuerbare Energien. Europäische Kreditgeber wie BNP Paribas und ING kündigten im Jahr 2025 an, neue Kohlenwasserstoffpipelines oder LNG-Exportanlagen nur dann zu finanzieren, wenn die Projekte mit den Zielen des Pariser Abkommens übereinstimmen, was die Fremdkapitalkosten für Entwickler in Schwellenländern effektiv erhöht. Obwohl reduzierte Ausgaben für kohlenstoffarme Technologien Wasserstoff- und Kohlenstoffabscheidungsnetze verlangsamen könnten, verlängert dies die Nutzungsdauer konventioneller Anlagen und erhält paradoxerweise die kurzfristige Nachfrage nach Projekten im Öl- und Gasinfrastrukturmarkt aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

By Type: LNG Terminals Drive Infrastructure Modernization

LNG-Terminals verzeichnen unter allen Anlageklassen das stärkste Wachstum mit einer jährlichen Wachstumsrate von 7,0 % bis 2031, obwohl Pipelines im Jahr 2025 noch immer einen Marktanteil von 42,8 % am Öl- und Gasinfrastrukturmarkt hielten. Allein Europa fügte zwischen 2022 und 2025 85 Milliarden Kubikmeter Regasifizierungskapazität hinzu und stützte sich dabei stark auf schwimmende Speicher- und Regasifizierungseinheiten, die in weniger als einem Jahr vertäut werden können. Die Speicherinfrastruktur wächst parallel dazu, da Brüssel ein Bestandsziel von 90 % zum 1. November vorschreibt, was Kavernenumrüstungen und neue Salzdomlaugungen fördert. Raffinerien und Verarbeitungseinheiten sehen sich gemischten Aussichten gegenüber: Die globale Nennkapazität erreichte im Jahr 2025 102 Millionen Barrel pro Tag, doch die OECD-Auslastung lag bei etwa 82 % infolge zunehmender Elektrofahrzeugdurchdringung, was auf eine mögliche Rationalisierung in reifen Märkten hindeutet.

Bohrplattformen und Unterwassersysteme profitieren jedoch von einer Tiefseerenaissance. Petrobras erteilte im Jahr 2025 Aufträge für vier schwimmende Produktions-, Speicher- und Entladeschiffe im Gesamtwert von 14 Milliarden USD, die jeweils für einen Durchsatz von 180.000 Barrel pro Tag vorgesehen sind. Kompressorstationen werden mit Elektrifizierungsumrüstungen versehen; Cenovus installierte im Jahr 2025 bei Foster Creek 25 elektrische Einheiten mit einer Gesamtleistung von 16 Megawatt und senkte den Brenngasverbrauch um 18 %. Technip Energies sicherte sich im Jahr 2026 einen EPC-Vertrag im Wert von 1,2 Milliarden USD für die LNG-Erweiterung des Nordfeldes West in Katar, ein Projekt, das modulare Züge einsetzt, die die Errichtungszeiten vor Ort im Vergleich zu konventionellen Großprojekten um 18 Monate verkürzen. Die Größe des Öl- und Gasinfrastrukturmarktes für LNG-Terminals ist daher auf dem Weg, die neuer Fernpipelines im nächsten Jahrzehnt zu übertreffen, was die Investitionsallokation entlang der gesamten Wertschöpfungskette neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

By Application: Transportation Dominance Faces Storage Growth Challenge

Transportanlagen dominierten 2025 mit einem Umsatzanteil von 39,1 % und spiegeln jahrzehntelange Investitionen in Pipelines, Tanker und Schienentransport wider, die Kohlenwasserstoffe vom Bohrloch zu den Verbraucherzentren befördern. Dennoch wachsen Speicherung und Verteilung jährlich um 6,6 %, angetrieben durch die Absicherung gegen Preisvolatilität und gesetzliche Reserveanforderungen. Indiens Initiative in Höhe von 70.000 Crore INR (8,4 Milliarden USD) zum Bau von 15 LNG-Trägern bis 2030 zeigt, wie importabhängige Nationen logistische Autonomie anstreben. Die Explorations- und Produktionsinfrastruktur erhielt einen wesentlichen Impuls durch Chevrons Zuweisung von 7 Milliarden USD im Jahr 2025 für Tiefsee-Plattformen, die mit 20.000-psi-Unterwasserausrüstung ausgestattet sind, was die Rolle der Technologie bei der Erschließung bisher gestrandeter Barrel bestätigt.

Verarbeitung und Raffination bleiben in wachstumsstarken Regionen entscheidend. Indien ist auf dem Weg, die Raffineriekapazität bis 2028 auf rund 300 Millionen Tonnen pro Jahr zu steigern, dank neuer Küstenkomplexe, die für die Verarbeitung schwererer Rohöle und den Export von mehr Diesel ausgelegt sind. Die Vereinigten Arabischen Emirate erweiterten die Fujairah-Speicherkapazität 2025 durch ein zusätzliches Projekt mit 42 Millionen Barrel um 50 %, mit dem Ziel, mehr als die Hälfte der neuen Speicherkapazität des Nahen Ostens bis 2028 zu sichern. Diese Beispiele verdeutlichen, wie die Marktgröße des Öl- und Gasinfrastrukturmarkts für Speicheranwendungen im Vergleich zu reinen Transportbauten an Gewicht gewinnt, insbesondere da intermittierende erneuerbare Energien und CO₂-Bepreisung den Bedarf an flexiblen Ausgleichsanlagen verstärken.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 34,9 % des Umsatzes dank reichlicher Schieferproduktion, flexibler Regulierungsstrukturen und eines Pipelinenetzes von über 3,0 Millionen km. Die Vereinigten Staaten überholten Katar und Australien und wurden zum größten LNG-Exporteur, indem sie Plaquemines-, Golden-Pass- und Port-Arthur-Anlagen in Betrieb nahmen, die die Gesamtkapazität auf über 200 Millionen Tonnen pro Jahr steigern. Kanadas LNG-Canada- und Cedar-LNG-Projekte sichern langfristige Verträge mit asiatischen Käufern, während Mexiko Baja-Exporthubs entwickelt, die auf Routen ohne Panamakanal zugeschnitten sind. Modernisierungskampagnen wie die Vier-Städte-Metro-Pipeline und die Beaumont-Raffinerie-Modernisierung stärken Nordamerikas Führungsrolle in Zuverlässigkeit und Durchsatz.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,5 %, angetrieben durch wachsende Stromnachfrage, Industrialisierung und politische Bemühungen, Kohle durch Gas zu ersetzen. China beschleunigt den Bau von West-Ost-Hauptleitungen, Indien strebt eine Stadtgasversorgung von über 90 % der Bevölkerung an, und aufstrebende Volkswirtschaften in Südostasien engagieren sich in LNG-zu-Strom-Projekten, die durch schwimmende Speicher-Regasifizierungseinheiten verankert sind. Australien entwickelt Auffüllfelder für bestehende LNG-Verflüssigung, während Papua-Neuguinea und Indonesien auf kostengünstige modulare Anlagen setzen. Da sich der regionale Handel verschiebt, errichten nachgelagerte Investoren petrochemische Hubs in der Nähe von Importterminals und verstärken so einen Netzwerkeffekt, der den Markt für Öl- und Gasinfrastruktur über Wertschöpfungsketten hinweg ausbreitet.

Europa investierte 2024–25 aggressiv, um die Abhängigkeit von Pipelines zu diversifizieren, steigerte die Regasifizierungskapazität innerhalb von 18 Monaten um 34 % und wandelte ungenutzte LNG-Liegeplätze in Mehrzweck-Energiehäfen um. Deutschland setzte schnell realisierbare schwimmende Speicher- und Regasifizierungseinheiten in Wilhelmshaven und Brunsbüttel ein, Spanien erweiterte die unterirdische Speicherung um 15 %, und Italien trieb die Adriatische Pipeline voran, um Balkan-Versorgungsrouten zu verknüpfen. Nahöstliche nationale Ölgesellschaften leiten Überschüsse in die inländische Gasverarbeitung und transregionale Pipelines, wobei Saudi-Arabiens Erweiterung des Master-Gas-Systems und QatarEnergys Nordfeld-Ausbau die Exportoptionen stärken. Südamerika fügt Tiefwasserinfrastruktur im brasilianischen Campos-Becken und Pipelines hinzu, die Argentiniens Vaca Muerta mit chilenischen LNG-Terminals verbinden, während Afrika Mosambiks Coral-Sul-FLNG und Nigerias Ajaokuta-Kaduna-Kano-Pipeline nutzt, um unerschlossene Reserven zu erschließen. Diese synchronisierten Investitionen globalisieren Lieferketten und erheben den Markt für Öl- und Gasinfrastruktur zu einem zentralen Ermöglicher von Mehrbrennstoff-Energiesystemen.

Wettbewerbslandschaft

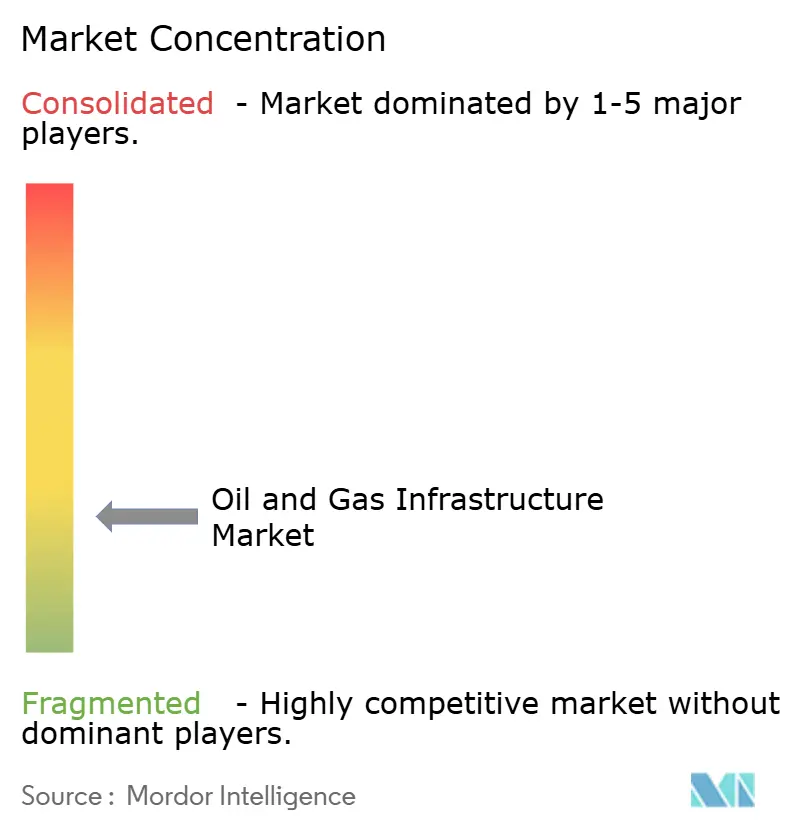

Der Öl- und Gasinfrastrukturmarkt ist fragmentiert. SLB sicherte sich im Februar 2026 einen Bohrdienstleistungsauftrag im Wert von 1,5 Milliarden USD über fünf Jahre von Kuwait Oil Company für Hochdruck- und Hochtemperaturbohrungen, was verdeutlicht, wie Betreiber technische Risiken an Dienstleistungskonzerne auslagern. Keyeras Übernahme von Plains Midstream Canada für 5 Milliarden USD im Juni 2025 schuf Westkanadas größten unabhängigen Midstream-Akteur mit 4.000 Kilometern Pipelines und einer Verarbeitungskapazität von 190.000 Barrel pro Tag. EPC-Unternehmen differenzieren sich durch modulare Fertigung: Der LNG-Vertrag von Technip Energies für North Field West basiert auf standardisierten Anlagen, die in Südkorea gebaut und zum Standort verschifft werden, wodurch die Projektlaufzeit um 18 Monate verkürzt wird.

Wasserstoffinfrastruktur ist ein aufstrebendes Wettbewerbsfeld. GASCADEs 400 Kilometer lange wasserstofffähige Leitung erforderte 180 Millionen EUR an staatlichen Beihilfen, was darauf hindeutet, dass privates Kapital nach wie vor ein politisches Risiko sieht. Schwimmendes LNG verändert ebenfalls die Grenzen; mehrere Schiffsbestellungen weisen nun eine Kapitalintensität von unter 1.000 USD pro Tonne auf, was angesichts hoher Auslastungsraten dazu führt, dass sie mit kleinen Onshore-Anlagen wettbewerbsfähig sind. Nischenunternehmen finden Nischen: McDermotts Unterwasser-Installationsvertrag für Brasiliens Papa-Terra- und Atlanta-Felder unterstreicht den Wert regionaler Expertise und der Einhaltung lokaler Inhaltsanforderungen. Cybersicherheitskompetenz wird schnell zu einem Differenzierungsmerkmal; Rumäniens Conpet erlitt im Februar 2026 eine 72-stündige Ransomware-Abschaltung, was Versicherer dazu veranlasste, Zero-Trust-Architekturen vor der Zeichnung künftiger Infrastruktur zu fordern.

Schließlich ebnet Technologie das Spielfeld. Die Einsparungen durch digitale Zwillinge von Precision Drilling verdeutlichen, wie mittelgroße Auftragnehmer durch Datenanalyse kostenmäßig konkurrieren können. Ebenso positionieren Fluxys' Wasserstoff-Umrüstungen das Unternehmen vor größeren Wettbewerbern, die noch die Wirtschaftlichkeit von Beimischungen prüfen. Die Öl- und Gasinfrastrukturbranche verlagert sich somit von reinen Skalenvorteilen hin zu integrierten Dienstleistungen, digitaler Kompetenz und kohlenstoffarmen Optionen.

Marktführer der Öl- und Gasinfrastruktur

-

Technip Energies NV

-

Saipem SpA

-

Schlumberger NV

-

Halliburton Co

-

Baker Hughes Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Delfin Midstream genehmigte die endgültige Investitionsentscheidung (FID) für Delfin FLNG 1, das erste offshore schwimmende LNG-Exportprojekt in den Vereinigten Staaten. Die vor Louisiana gelegene Anlage soll eine LNG-Exportkapazität von 4,4 Millionen Tonnen pro Jahr (MTPA) haben und wird voraussichtlich das weltweit größte schwimmende LNG-Projekt (FLNG) sein.

- Juni 2025: Cheniere Energy gab eine positive endgültige Investitionsentscheidung für das Corpus Christi Midscale Trains 8 & 9 Projekt bekannt, das eine Kapazität von 5 Millionen Tonnen pro Jahr hinzufügt und bis Anfang der 2030er Jahre einen ausschüttbaren Cashflow von über 25 USD je Aktie anstrebt.

- Mai 2025: Saudi Aramco vergab strategische Gasausbauverträge im Wert von über 25 Milliarden USD mit dem Ziel, die Verkaufsgasproduktion bis 2030 durch die Entwicklung des Jafurah-Feldes und die Erweiterung des Master-Gassystems um 60% zu steigern.

- April 2025: Enstor Gas erhielt die FERC-Zertifikatsgenehmigung für das Mississippi Hub Erweiterungsprojekt, das 33,5 Milliarden Kubikfuß Arbeitsgasspeicherkapazität hinzufügt, um die Energiesicherheit an der Golfküste zu verbessern.

Berichtsumfang des globalen Marktes für Öl- und Gasinfrastruktur

| Pipelines |

| Lagerstätten |

| Verarbeitungs- und Raffinerieeinheiten |

| Bohrplattformen |

| LNG-Import-/Exportterminals |

| Kompressor- und Pumpstationen |

| Exploration und Produktion |

| Transport |

| Verarbeitung und Raffination |

| Lagerung und Verteilung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Pipelines | |

| Lagerstätten | ||

| Verarbeitungs- und Raffinerieeinheiten | ||

| Bohrplattformen | ||

| LNG-Import-/Exportterminals | ||

| Kompressor- und Pumpstationen | ||

| Nach Anwendung | Exploration und Produktion | |

| Transport | ||

| Verarbeitung und Raffination | ||

| Lagerung und Verteilung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Öl- und Gasinfrastruktur?

Die Marktgröße der Öl- und Gasinfrastruktur betrug im Jahr 2024 395,75 Milliarden USD und soll bis 2030 494,91 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Öl-zu-Markt-Infrastruktur am schnellsten?

LNG-Import-/Exportterminals führen das Wachstum an und expandieren mit einer CAGR von 7,2 % aufgrund des wachsenden globalen Gashandels und neuer Kapazitäten in Nordamerika, dem Nahen Osten und dem Asien-Pazifik-Raum.

Welche Rolle spielt die Lagerung in künftigen Energiesicherheitsstrategien?

Lager- und Verteilungsanlagen wachsen mit einer CAGR von 6,8 %, da Regierungen größere strategische Reserven vorschreiben und Netze Flexibilität benötigen, um intermittierende erneuerbare Energien auszugleichen.

Warum sind digitale Zwillinge für Midstream-Betreiber wichtig?

Plattformen für digitale Zwillinge reduzieren ungeplante Ausfallzeiten um bis zu 40 % und sparen 15–25 % an Wartungskosten, was frühen Anwendern erhebliche Betriebs- und Emissionsvorteile verschafft.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 6,5 % das schnellste Wachstum, angetrieben durch industrielle Expansion, den Wechsel von Kohle zu Gas und neue LNG-zu-Strom-Investitionen.

Wie gehen Unternehmen mit ESG-Finanzierungseinschränkungen um?

Projektträger integrieren Kohlenstoffabscheidungsbereitschaft, Wasserstoffkompatibilität und verifizierte Emissionsziele in ihre Designs, um Grünanleihefinanzierungen zu erschließen und das Investoreninteresse aufrechtzuerhalten.

Seite zuletzt aktualisiert am: