Marktgröße und Marktanteil für Offshore-AUV und ROV

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

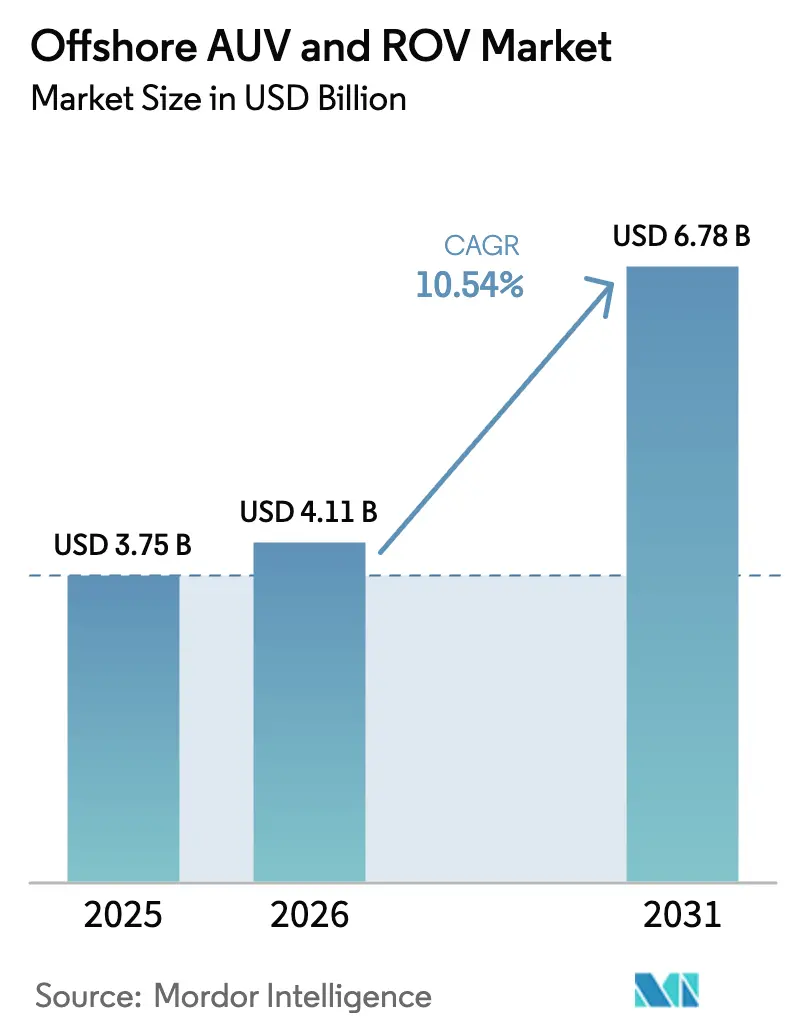

| Marktgröße (2026) | 4.11 Milliarden US-Dollar |

| Marktgröße (2031) | 6.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.54% CAGR |

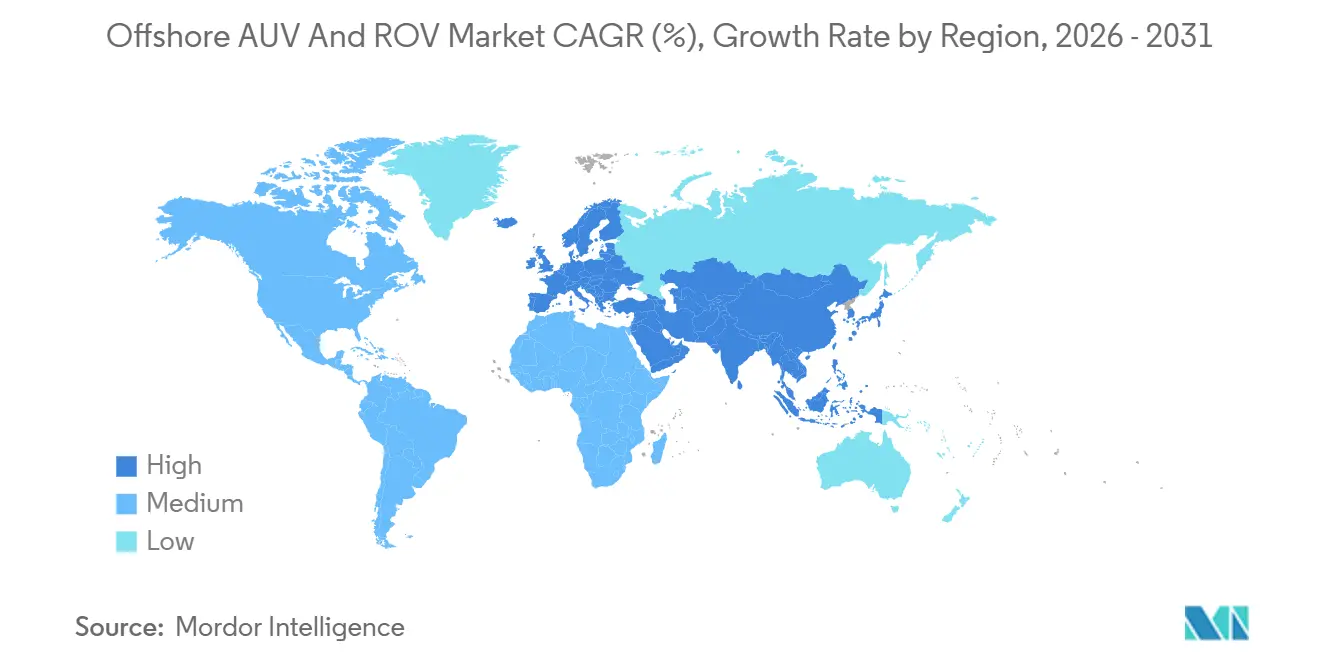

| Schnellstwachsender Markt | Europa |

| Größter Markt | Naher Osten und Afrika |

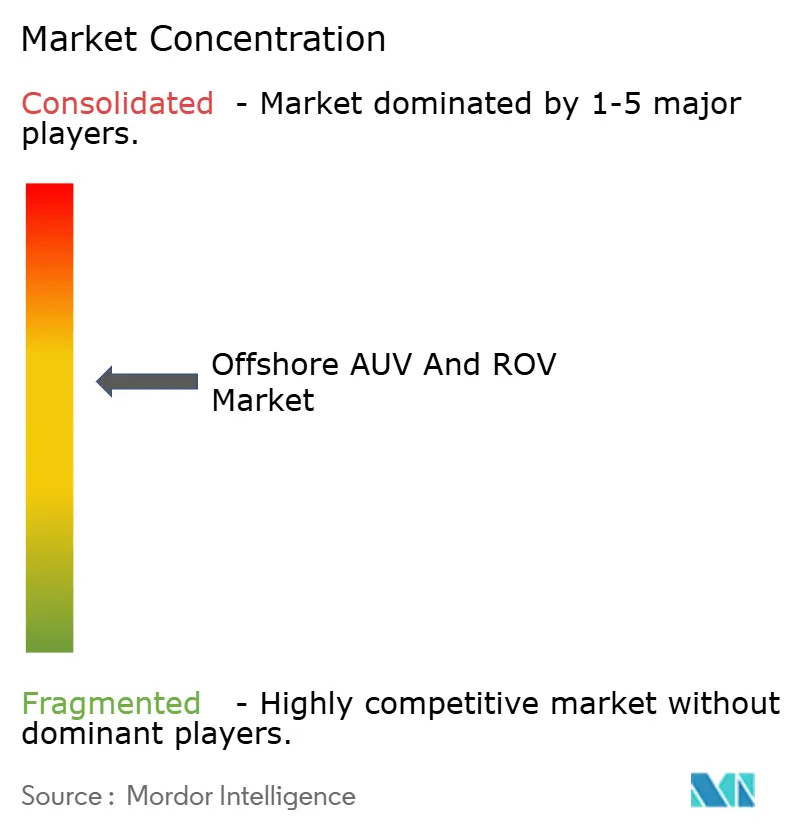

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Offshore-AUV- und ROV-Marktanalyse von Mordor Intelligence

Die Marktgröße für Offshore-AUV und ROV wird im Jahr 2026 auf USD 4,11 Milliarden geschätzt und soll bis 2031 USD 6,78 Milliarden erreichen, was einer CAGR von 10,54 % über den Prognosezeitraum entspricht. Dies unterstreicht die rasche Monetarisierungskurve des Sektors und die widerstandsfähigen Nachfragetreiber. Öl- und Gasunternehmen reinvestieren in Tiefwasseranlagen, Offshore-Windentwickler skalieren ihre Inspektionsflotten, und Verteidigungsministerien stärken die Meeresbodeninfrastruktur, was gemeinsam die Amortisationszeiten für Unterwasserrobotik in Tiefen jenseits der Taucherreichweite verkürzt. Ferngesteuerte Unterwasserfahrzeuge dominieren derzeit die Einsätze, doch autonome Unterwasserfahrzeuge beschleunigen sich am schnellsten, da Großflächenuntersuchungs- und vorausschauende Wartungsmissionen geschleppte Arrays verdrängen. Der elektrische Antrieb führt weiterhin dank geringerem Gewicht an Deck und minimalem Leckagerisiko, während Hybridantriebe dort an Bedeutung gewinnen, wo drehmomentintensives Werkzeug und verlängerte Ausdauer zusammentreffen. Die Konvergenz von Kohlenwasserstoffförderung, Wartung erneuerbarer Energien und maritimer Sicherheit schützt den Offshore-AUV- und ROV-Markt vor Ölpreisschwankungen und schafft mehrjährige Planungssicherheit für Gerätehersteller.

Wichtigste Erkenntnisse des Berichts

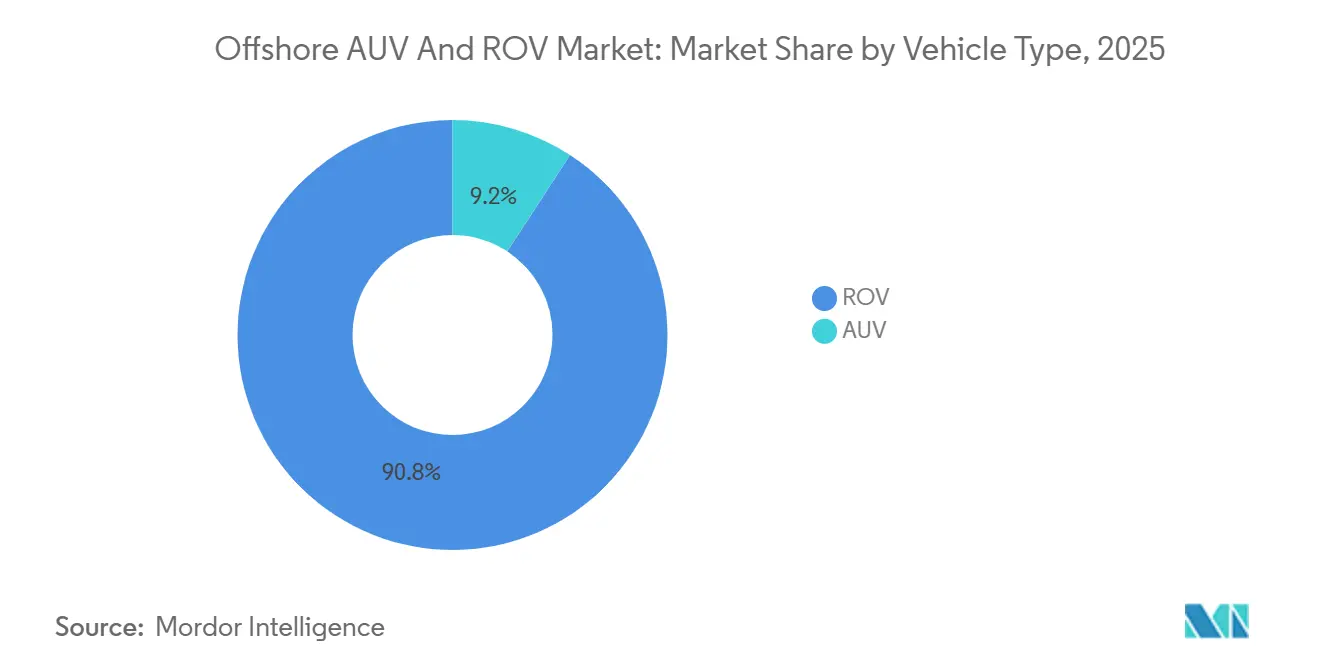

- Nach Fahrzeugtyp hielten ferngesteuerte Unterwasserfahrzeuge im Jahr 2025 einen Marktanteil von 90,8 % am Offshore-AUV- und ROV-Markt, während autonome Unterwasserfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 13,5 % wachsen werden.

- Nach Fahrzeugklasse beherrschten Arbeitsklasse-Plattformen im Jahr 2025 einen Anteil von 74,2 % an der Marktgröße für Offshore-AUV und ROV und sollen bis 2031 mit einer CAGR von 12,1 % wachsen.

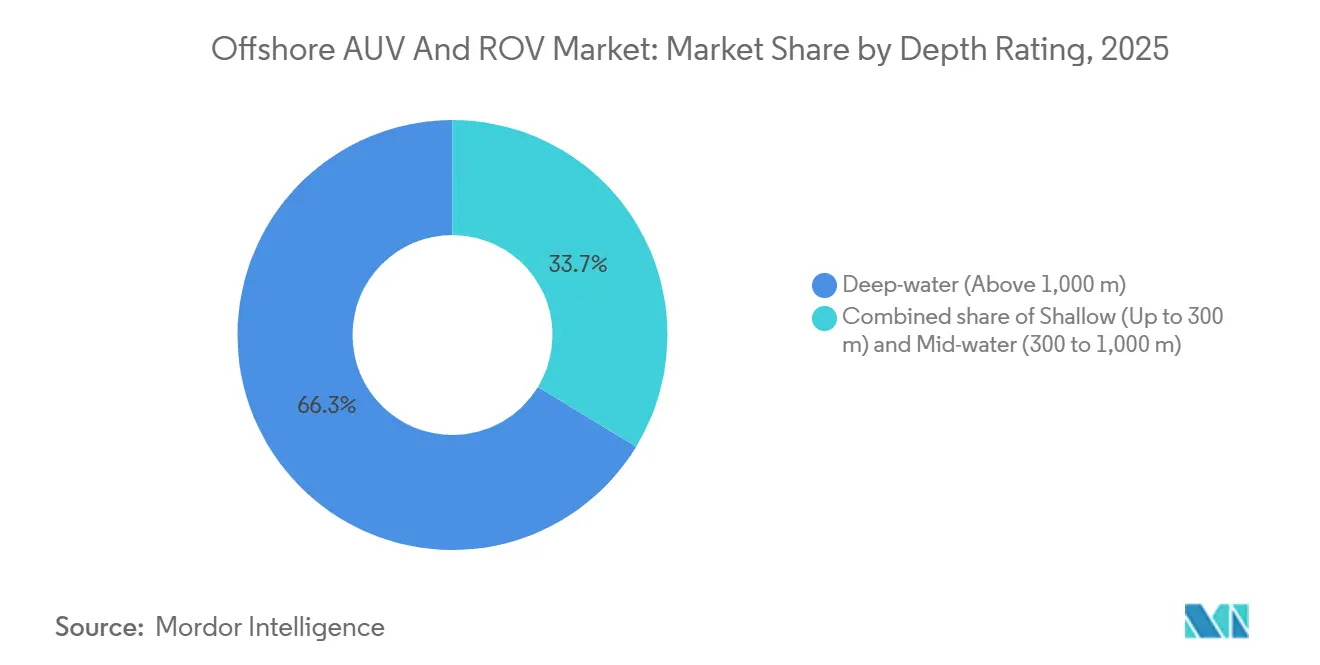

- Nach Tiefenbewertung entfielen im Jahr 2025 66,3 % des Marktanteils für Offshore-AUV und ROV auf Einsätze in Tiefen über 1.000 Metern, während Flachwassermissionen bis 2031 voraussichtlich mit einer CAGR von 14,4 % wachsen werden.

- Nach Antriebssystem dominierten elektrische Architekturen im Jahr 2025 mit 80,5 % der Marktgröße für Offshore-AUV und ROV, während Hybridkonzepte bis 2031 eine CAGR von 15,3 % erzielen sollen.

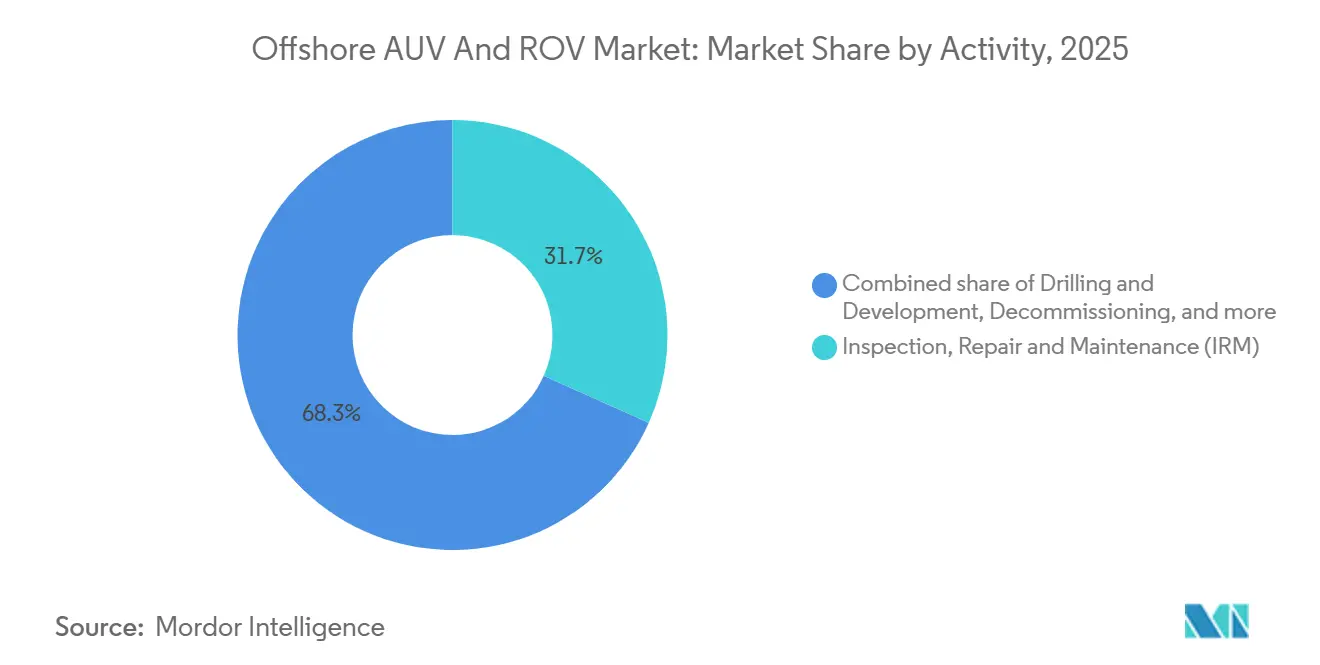

- Nach Aktivität entfielen im Jahr 2025 31,7 % des Umsatzes auf Inspektion, Reparatur und Wartung, das mit einer CAGR von 12,0 % bis 2031 wächst.

- Nach Endnutzer entfielen im Jahr 2025 83,6 % des Umsatzes auf Öl und Gas; Offshore-Wind liegt mit einer CAGR von 20,8 % bis 2031 auf Kurs und übertrifft damit jedes andere Segment.

- Nach Geografie hielt der Nahe Osten und Afrika mit 36,1 % einen dominanten Anteil am Offshore-AUV- und ROV-Markt. Europa wird voraussichtlich ein robustes Wachstum mit einer erwarteten CAGR von 18,7 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Offshore-AUV- und ROV-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Anstieg der Tiefwasser-Explorations- und Produktionsausgaben nach der Ölpreiserholung 2024 | 3.2% | Global, mit frühen Gewinnen in Naher Osten und Afrika sowie Brasilien | Mittelfristig (2–4 Jahre) |

| Beschleunigung des Ausbaus der Offshore-Windkapazitäten in Europa, Asien-Pazifik und den USA | 2.7% | Europa, Asien-Pazifik, US-Ostküste | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen im Fernbetrieb von über 40 % durch ROC/USV-AUV-Arbeitsabläufe | 1.6% | Nordsee, Golf von Mexiko, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Stationäre Unterwasserrobotikhubs in ≥ 1 km Tiefe (Equinor, Petrobras-Pilotprojekte) | 1.1% | Norwegen, Brasilien, Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| KI-gestützte multimodale Inspektionsfahrzeuge zur Reduzierung von IRM-Ausfallzeiten | 1.0% | Global, konzentriert in reifen Öl- und Gasbecken | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verteidigungsbudgets für den Schutz der Meeresbodeninfrastruktur (AUKUS, NATO) | 0.6% | USA, Vereinigtes Königreich, Australien, NATO-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Tiefwasser-Explorations- und Produktionsausgaben nach der Ölpreiserholung 2024

Der Brent-Rohölpreis stabilisierte sich im Jahr 2025 bei über USD 80 pro Barrel und ermöglichte endgültige Investitionsentscheidungen für Ultratiefsee-Projekte, die während des pandemiebedingten Abschwungs ins Stocken geraten waren. Petrobras stellte für 2024–2028 USD 102 Milliarden an Investitionsausgaben bereit, wobei 80 % auf Vor-Salz-Felder in Tiefen über 2.000 Metern entfielen, die jeweils schwere Arbeitsklasse-ROVs für die Riser-Installation und den Eingriff an Bohrlochköpfen benötigen. Chevron erhöhte die vorgelagerten Investitionsausgaben für 2026 um 10 % und priorisierte dabei Anbindungen im Golf von Mexiko sowie westafrikanische Projekte, die stationäre Inspektionsdrohnen zur Minimierung der Bohrzeit erfordern. Die globalen Offshore-Investitionsausgaben sollen bis 2027 auf USD 180 Milliarden steigen, ein Anstieg von 22 % gegenüber 2023, wobei Tiefwasserprojekte 60 % der inkrementellen Ausgaben ausmachen.[1]Internationales Energieforum, "Globaler Upstream-Ausblick 2025," ief.org Die verlängerte Feldlebensdauer alternder Nordsee-Plattformen aufgrund verzögerter Stilllegungen hält die Nachfrage nach Inspektions-ROVs aufrecht, die Ermüdungserscheinungen bewerten und stillgelegte Bohrlöcher verschließen können.

Beschleunigung des Ausbaus der Offshore-Windkapazitäten in Europa, Asien-Pazifik und den USA

Der Globale Windenergierat verzeichnete im Jahr 2024 35 GW neu in Betrieb genommener Offshore-Windenergie, wobei Europa und China 28 GW lieferten.[2]Globaler Windenergierat, "Globale Offshore-Windenergie 2024," gwec.net Die Internationale Energieagentur prognostiziert jährliche Zubauraten von über 40 GW bis 2027, da Festgründungs- und Schwimmwindparks den kommerziellen Betrieb aufnehmen. Der britische Dogger Bank-Windpark mit 3,6 GW erfordert eine ganzjährige Überprüfung der Kabelverlegung durch AUVs mit elektrischem Antrieb, die mit Mehrstrahl-Sonaren und Sedimentprofilern ausgestattet sind. Dänemarks Energieinsel-Initiative zielt auf 10 GW bis 2030 ab und schreibt Echtzeit-Inspektionen von Intra-Array-Kabeln vor, um die Netzzuverlässigkeit gemäß Energinet-Standards zu gewährleisten. Japan hat 2025 elf Fördergebiete ausgewiesen, was Mitsubishi Heavy Industries dazu veranlasste, ROVs für Mooringprüfungen an Schwimmplattformen in taifungefährdeten Gewässern zu erproben. Taiwans Ziel von 5,6 GW bis 2026 hat Ørsted und JERA dazu veranlasst, dedizierte Unterwasserflotten für die Kolküberwachung in Gebieten mit starken Strömungen zu beauftragen.

Kosteneinsparungen im Fernbetrieb von über 40 % durch ROC/USV-AUV-Arbeitsabläufe

Equinors Hydrone-R-Einsatz am Njord-Feld im Jahr 2024 reduzierte die Einsatztage von Interventionsschiffen durch landgestützte Steuerung um 35 %.[3]Equinor, "Erfolgreicher Einsatz des Hydrone-R," equinor.com Saipems Hydrone-W, stationiert in 1.200 Metern Tiefe am Ikike-Feld von TotalEnergies, eliminierte ein dediziertes Versorgungsschiff und senkte die Mobilisierungskosten um 40 %. ISO 19901-10 formalisierte 2025 Leitlinien für unbemannte Offshore-Installationen, während IMCA bewährte Verfahren für die Kombination von USVs mit gebundenen oder autonomen Unterwasseranlagen veröffentlichte. Satellitenkonnektivität, wie Inmarsat Fleet Xpress, ermöglicht Echtzeit-Videostreaming in landgestützte Kontrollräume und erlaubt einen 24/7-Betrieb ohne Besatzungswechselzyklen. Raue Wetterbecken wie die Barentssee profitieren besonders, da begrenzte Wetterfenster den Einsatz konventioneller Schiffe einschränken.

KI-gestützte multimodale Inspektionsfahrzeuge zur Reduzierung von IRM-Ausfallzeiten

Nauticus Robotics stellte 2025 den Aquanaut 2 vor, der Computer-Vision-Modelle integriert, die auf 500.000 Unterwasserbildern trainiert wurden und Korrosion sowie Meeresaufwuchs mit einer Genauigkeit von 95 % erkennen, wodurch die Datenverarbeitungszeit von Wochen auf Stunden reduziert wird. TechnipFMCs iEPCI-Digitaler Zwilling sagt Ventilaktuatorausfälle durch Akustik-Signaturanalyse voraus und ermöglicht geplante Wartungsmaßnahmen, die ungeplante Abschaltungen verhindern. Die empfohlene Praxis 2MIM des API befürwortet KI-gestützte Inspektion, und Änderungen der ISO 16708 zur Einbeziehung autonomer Fehlerklassifizierung sind in Arbeit. Fugros Cloud-Analysen reduzierten die Inspektionszyklen für Shells Prelude-FLNG im Jahr 2025 um 28 % und bestätigten damit den wirtschaftlichen Nutzen vorausschauender Arbeitsabläufe. Betreiber bündeln digitale Zwillinge mit langfristigen Serviceverträgen und sichern sich damit wiederkehrende Einnahmen für Analyseanbieter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Verbote von Öl- und Gas-Lizenzen im Flachwasser in Kalifornien, Neuseeland und Teilen der EU | -1.7% | Kalifornien, Neuseeland, Nordsee, ausgewählte EU-Länder | Mittelfristig (2–4 Jahre) |

| Knappes globales Angebot an tiefwassergeeigneten Lithium-Ionen-Batterien (unterwasserqualifiziert) | -1.4% | Global, akut in Asien-Pazifik und EU | Kurzfristig (≤ 2 Jahre) |

| Zollbedingter Anstieg der Importkosten für Speziallegierungen und Servomotoren (USA 2025) | -0.9% | USA, mit Ausstrahlungseffekten auf die nordamerikanische Versorgung | Kurzfristig (≤ 2 Jahre) |

| Überfüllung des Akustikspektrums, die zuverlässige Unterwasserkommunikation in Brownfield-Gebieten behindert | -0.6% | Reife Öl- und Gasbecken (Nordsee, Golf von Mexiko) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote von Öl- und Gas-Lizenzen im Flachwasser in Kalifornien, Neuseeland und Teilen der EU

Kalifornien verlängerte sein Offshore-Bohrmoratorium bis 2030 durch Executive Order N-82-20, fror neue Pachtverträge in staatlichen Gewässern ein und schränkte die Nachfrage nach Flachwasser-ROVs im Santa-Barbara-Kanal ein.[4]Staatliche Landkommission Kaliforniens, "Verlängerung des Bohrmoratoriums," slcc.ca.gov Neuseelands Änderung des Kronmineraliengesetzes verhängte 2024 ein dauerhaftes Verbot neuer Offshore-Exploration und lenkte die Unterwasserrobotik auf die Stilllegung von Altanlagen im Taranaki-Becken um. Dänemark stoppte 2024 im Rahmen seines Klimaabkommens neue Nordsee-Lizenzierungsrunden und beschleunigte damit die Zeitpläne für die Plattformentfernung. Obwohl die Exploration zurückgeht, verpflichten regulatorische Vorgaben wie die EU-Richtlinie 2013/30/EU zur Bohrlochverfüllung und zum Rückbau von Strukturen, was die ROV-Auslastung für Stilllegungskampagnen aufrechterhält.

Knappes globales Angebot an tiefwassergeeigneten Lithium-Ionen-Batterien (unterwasserqualifiziert)

Druckkompensierte Lithium-Ionen-Module bleiben kapazitätsbeschränkt, da Automobil- und Netzstromspeicher die weltweite Zellproduktion absorbieren. Blue Logics Unterwasserbatterie, die für stationäre Drohnen unerlässlich ist, basiert auf spezialisierten Elektrolytchemien, die von einer begrenzten Lieferantenbasis hergestellt werden, darunter Saft und EnerSys, was die Lieferzeiten im Jahr 2025 auf 18 Monate verlängert. Das US-Energieministerium stufte Lithium und Kobalt in Batteriequalität als Schwachstellen in der Lieferkette ein und verwies darauf, dass 70 % der Zellproduktion in Ostasien konzentriert sind. Lieferverzögerungen haben Offshore-Windkraftbetreiber in der Nordsee dazu gezwungen, Hybridantriebe zu spezifizieren, die kleinere Batteriepakete mit Hydrauliksystemen kombinieren, was die Schiffsabhängigkeit leicht erhöht. IEC 62619 fehlen unterwasserspezifische Prüfprotokolle, was OEMs dazu zwingt, proprietäre Qualifizierungskosten zu tragen, die Skaleneffekte hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: ROVs behalten die Dominanz, während AUVs beschleunigen

ROVs erfassten im Jahr 2025 90,8 % des Marktanteils für Offshore-AUV und ROV, ein Beweis für ihre Unverzichtbarkeit bei Echtzeit-Manipulationsaufgaben wie Ventilbetätigung und Hot-Stab-Operationen. Die Marktgröße für Offshore-AUV und ROV für autonome Plattformen soll jedoch mit einer CAGR von 13,5 % wachsen, da Betreiber AUVs für weiträumige Pipeline-Untersuchungen und Umweltüberwachung einsetzen. Petrobras setzte 2025 12 AUVs ein, um Vor-Salz-Prospekte zu kartieren, und senkte die Untersuchungskosten im Vergleich zu geschleppten Arrays um 50 %. Regulatorische Klarheit entsteht: Ausstehende IMO-SOLAS-Änderungen würden autonome Unterwasserfahrzeuge als unbemannte Systeme klassifizieren, was möglicherweise Versicherungshürden abbaut und die Akzeptanz beschleunigt.

Die Offshore-AUV- und ROV-Branche erlebt eine Zweiteilung: Gebundene Arbeitsklasse-ROVs entwickeln sich zu mobilen Manipulatoren mit Kraftrückkopplungssteuerung, während autonome Fahrzeuge als Sensorfusionszentren dienen, die synthetische Apertur-Sonare und Magnetometer integrieren. Hybridmodelle wie Saabs Sabertooth können zwischen gebundenem und ungebundenem Modus wechseln; die US-Marine bestellte 2025 solche Einheiten im Wert von USD 25 Millionen zur Minenräumung. Es wird erwartet, dass Verteidigungsspezifikationen in kommerzielle Standards einfließen und die Nachfrage nach Dual-Mode-Vielseitigkeit stärken.

Nach Fahrzeugklasse: Arbeitsklasse-Systeme verankern das Interventionsspektrum

Arbeitsklasse-ROVs hielten im Jahr 2025 74,2 % der Marktgröße für Offshore-AUV und ROV und werden die Führungsposition mit einer prognostizierten CAGR von 12,1 % bis 2031 behalten. Leichte Arbeitsklasse-Einheiten dominieren Kabelinspektionen und Ventilmanipulationen in Flachwasser-Windparks, während schwere Arbeitsklasse-Fahrzeuge Riser-Verbindungen in 4.000 Metern Tiefe in Brasilien und Westafrika verwalten. Elektrische Arbeitsklasse-Varianten wie Soil Machine Dynamics' eWROV reduzieren das Deckgewicht um 40 %, ermöglichen den Einsatz von kleineren DP-1-Schiffen und senken die täglichen Charterraten.

Observatoriumsklasse-Fahrzeuge liegen zurück, da Betreiber Mehrzweck-Arbeitsklasse-Plattformen bevorzugen, die ohne Neumobilisierung zwischen Lasermetrologie und Schneidaufgaben wechseln können. Fugros Blue Essence veranschaulicht eine modulare Arbeitsklasse-Architektur, die abwechselnd einen Schleifer oder Laserscanner tragen kann und so Kampagnenkosten senkt. Umwelteinleitungsvorschriften gemäß OSPAR beschleunigen den Übergang zur elektrischen Betätigung und stärken damit die Nachfrage nach Arbeitsklasse-Fahrzeugen.

Nach Tiefenbewertung: Tiefwasservorherrschaft trifft auf Flachwasseraufschwung

Tiefwassermissionen über 1.000 Metern machten im Jahr 2025 66,3 % des Umsatzes aus, angetrieben durch Ultratiefsee-Kohlenwasserstoffprojekte, die auf druckkompensierte Elektronik und fortschrittliche Navigation angewiesen sind. Die Flachwasseraktivität soll jedoch mit einer CAGR von 14,4 % wachsen, da sich küstennahe Windparks in der Nordsee, der Ostsee und dem Ostchinesischen Meer ausbreiten. Reach Subseas containerisierter Surveyor Interceptor ermöglicht eine schnelle Mobilisierung von Besatzungstransferschiffen und entspricht dem Wunsch der Entwickler nach Anlagen mit kleinem Fußabdruck.

Mittelwasseranwendungen bedienen Windparks auf dem Kontinentalschelf und Ölplattformen in der Mitte ihrer Lebensdauer, wobei Fahrzeuge benötigt werden, die hochauflösendes Video mit moderatem Werkzeug kombinieren. Tiefwassersysteme integrieren jetzt Sonardyne SPRINT-Nav-Trägheitseinheiten, die eine Genauigkeit unter einem Meter ohne LBL-Arrays liefern und die Effizienz dort verbessern, wo die Meeresbodengeomorphologie Transponder behindert. Wartungsintervalle werden unter IOGP-Leitlinie 373 tiefenstandardisiert, was engere Servicezyklen für biofouling-anfällige Flachwasserplattformen erfordert.

Nach Antriebssystem: Elektrische Überlegenheit, Hybridmomentum

Elektrischer Antrieb beherrschte im Jahr 2025 80,5 % des Marktanteils für Offshore-AUV und ROV aufgrund des reduzierten Gewichts an Deck und der Vermeidung von Hydraulikflüssigkeitsaustritt. Hybridantrieb, der elektrische Schubdüsen mit bedarfsgesteuerten Hydraulikpumpen kombiniert, ist bis 2031 für eine CAGR von 15,3 % vorgesehen. Kongsbergs Hugin-AUV absolvierte 2025 eine 72-Stunden-Mission mit reinem Elektroantrieb und unterstrich damit die Verbesserungen bei der Ausdauer.

TechnipFMCs Schilling-Robotics-Flotte demonstriert Hybridenergieersparnisse von 30 %, indem sie den Elektromodus für den Transit und hydraulische Spitzen nur bei Drehmomentvorgängen nutzt. Der Masterplan für unbemannte Unterwasserfahrzeuge der US-Marine von 2025 schreibt Hybridantrieb vor, um Tarnung und Manipulationsfähigkeit auszubalancieren. Der EU-Meeresstrategierahmen drängt Betreiber dazu, Unterwasserlärm zu minimieren, was elektrische Antriebe in Meeresschutzgebieten begünstigt.

Nach Aktivität: IRMs doppelte Führung bei Anteil und Wachstum

Inspektion, Reparatur und Wartung erwirtschafteten im Jahr 2025 31,7 % des Umsatzes und sollen mit einer CAGR von 12,0 % weiterhin führend bleiben, da mehr als 10.000 Kilometer vor 2010 verlegte Pipelines einer Integritätsprüfung bedürfen. Bohrung und Entwicklung bleiben stark, gestützt durch endgültige Investitionsentscheidungen in Brasilien, Guyana und Mosambik. Subsea 7s USD 2,8 Milliarden SURF-Auftragsbestand veranschaulicht die Baunachfrage.

Die Stilllegung gewinnt in der Nordsee an Dynamik, da bis 2030 gemäß UK-OGA-Schätzungen 2.000 Bohrlöcher verfüllt und aufgegeben werden müssen. Umweltüberwachung, obwohl das kleinste Segment, expandiert unter EU-Raumplanungsrichtlinien, die eine Echtzeit-Sedimentüberwachung während der Kabelverlegung vorschreiben; ICES veröffentlichte 2025 Leitlinien für AUV-basierte Auswirkungsuntersuchungen. Betreiber bündeln zunehmend IRM mit Umweltüberwachung, um Mobilisierungskosten zu amortisieren.

Nach Endnutzeranwendung: Kohlenwasserstoffanker, Offshore-Wind-Aufschwung

Öl und Gas machten im Jahr 2025 83,6 % des Umsatzes aus, angetrieben durch neue Produktion in Suriname, Namibia und dem Vor-Salz-Brasilien. Offshore-Wind soll mit einer CAGR von 20,8 % wachsen, katalysiert durch Mehrere-Gigawatt-Ausbauten in Europa, China und den Vereinigten Staaten. Verteidigungsanwendungen stärken sich, da AUKUS-Nationen in den Schutz der Meeresbodeninfrastruktur und Minengegenmaßnahmen investieren und KI-gestützte AUVs zur Überwachung von Glasfaserkabeln und Gaspipelines einsetzen.

Forschungseinrichtungen wie das WHOI setzen AUVs für Klimastudien ein, während Aquakulturoperatoren in Norwegen ROVs für Netzgehege-Inspektionen nutzen, um die Fischsterblichkeit zu begrenzen. Ørsted und Equinor haben mehrjährige ROV-Kapazitäten über Rahmenverträge gesichert, was das Angebot verknappt und die Tagessätze für Inspektionsklasse-Fahrzeuge erhöht.

Geografische Analyse

Der Nahe Osten und Afrika führten im Jahr 2025 mit 36,1 % des Umsatzes, da Saudi Aramcos Marjan-Erweiterung und Qatar Energys North-Field-East-Projekt mehr als 80 Arbeitsklasse-ROVs für die Installation von Unterwasserbohrlochköpfen und die Überwachung von Fließleitungen benötigten. ADNOCs EPC-Vertrag im Wert von USD 1,65 Milliarden, der 2025 an Subsea 7 vergeben wurde, unterstreicht das Engagement der Region für stationäre Inspektionsdrohnen für 200 Kilometer Infrastruktur. Nigerias Bonga-Southwest-Feld und Südafrikas Brulpadda-Prospekt schaffen weiteren Bedarf für Tiefwasser-ROVs, während Ägyptens Zohr-Gas weiterhin mehrjährige IRM-Nachfrage generiert. Politische Risiken und Energiewende-Politiken dämpfen das langfristige Aufwärtspotenzial, aber die kurzfristigen Kohlenwasserstoffausgaben bleiben stark.

Europa soll bis 2031 mit der höchsten CAGR von 18,7 % wachsen, angetrieben durch den Ausbau der Offshore-Windenergie und Nordsee-Stilllegungsmandate. Die letzte Phase des Dogger-Bank-Windparks erfordert kontinuierliche Kabelintegritätsprüfungen durch scannende AUVs. Norwegens stationäre Hydrone-R-Drohne reduziert die Schiffstage unter rauen Bedingungen um 40 pro Jahr. Dänemarks Kriegers Flak und Deutschlands 7-GW-Ostseeauktionen intensivieren die Nachfrage nach flachwassergeeigneten Fahrzeugen, während Frankreichs Schwimmwind-Pilotprojekte eine AUV-vermittelte Mooringüberwachung erfordern. Die OSPAR-Kommissionsregeln schreiben die Entfernung von Strukturen innerhalb von drei Jahren nach Produktionseinstellung vor und drängen auf eine schnelle ROV-Mobilisierung für den Rückbau.

Asien-Pazifik, Südamerika und Nordamerika teilen sich den Rest des Offshore-AUV- und ROV-Marktes. China installierte 2025 6,3 GW Offshore-Windenergie und setzte ROVs für die dynamische Kabelverlegung in Gebieten mit starken Strömungen ein. Japans Schwimmwind-Pilotprojekte vor Goto verlassen sich auf AUVs für taifunresistente Mooringinspektionen. Brasilien produzierte 2,9 Millionen Barrel pro Tag aus Vor-Salz-Anlagen und benötigte Tiefwasser-ROV-Unterstützung in Tiefen über 2.000 Metern. Der US-Golf von Mexiko hält die ROV-Nachfrage für reife Anlagen aufrecht, und die Windpipeline an der Ostküste löst neue Inspektionsanforderungen aus. Kanada initiierte 2025 Erkundungsverpachtungen in atlantischen Provinzen und legte damit den Grundstein für zukünftige ROV-Einsätze.

Regulatorisches Umfeld

Der Markt für Offshore-AUV und -ROV unterliegt einer Mischung aus Offshore-Sicherheits-, Meeresumwelt- und Klassifikationsrahmenwerken, die zunehmend unbemannte und autonome Betriebsabläufe berücksichtigen. Im Jahr 2025 hat ABS seine Rules for Building and Classing Underwater Vehicles, Systems and Hyperbaric Facilities (einschließlich AUV-spezifischer Bestimmungen) gepflegt und aktualisiert, und ISO 19901-10 formalisierte Leitlinien, die für unbemannte Offshore-Installationen und Fernbetriebsabläufe relevant sind, die mit USVs, AUVs und ortsfesten Unterwassersystemen eingesetzt werden.

Die Standardisierung bewegt sich in Richtung strengerer Anforderungen an Datenqualität und Umweltauswirkungen. ISO 25451:2026 (veröffentlicht im Mai 2026) legte technische Anforderungen und Richtlinien für die Meeresbodenkartierung mit unbemannten Meeresfahrzeugen fest und unterstützt damit die breitere Einführung von AUV-basierten Vermessungs- und Inspektionsprogrammen in der Öl- und Gasindustrie, bei Offshore-Windkraft und bei der Überwachung von Meeresbodeninfrastruktur. Gleichzeitig beeinflussen die überarbeiteten IMO-Leitlinien zur Reduzierung von Unterwasserlärm (MEPC.1/Circ.906) weiterhin die Wahl von Antriebssystemen und Einsatzplanung und verstärken den Trend zu elektrischen Architekturen und leiseren Betriebsprofilen in empfindlichen Meeresgebieten.

Wettbewerbslandschaft

Die fünf größten Unternehmen – Oceaneering International, TechnipFMC, Fugro, Subsea 7 und Saipem – beherrschen 55 % des globalen Umsatzes, was eine moderate Konzentration widerspiegelt. Integrierte Servicemodelle ermöglichen es etablierten Unternehmen, Unterwasserbau, Inspektion und Stilllegung zu bündeln und Rahmenverträge zu gewinnen, die mehrjährige Auftragsbestandssichtbarkeit bieten. TechnipFMCs ergebnisbasierte Verträge knüpfen die Vergütung an die Betriebszeit und stimmen die Anreize mit den Produktionszielen der Betreiber ab.

Nauticus Robotics und Ocean Infinity sind Beispiele für disruptive Neueinsteiger, die KI-gestützte Autonomie nutzen, um Offshore-Personal zu reduzieren; Ocean Infinitys USD 150 Millionen Series-C-Finanzierung im Jahr 2024 unterstreicht den Risikokapitalappetit. Strategische Partnerschaften, wie die gemeinsame Entwicklung des Hydrone-R durch Equinor und Saipem, teilen das Technologierisiko und beschleunigen die Kommerzialisierung. Kongsbergs Übernahme der ROV-Sparte von Reach Subsea im Jahr 2025 für USD 85 Millionen konsolidiert Norwegens Lieferkette und erweitert Kongsbergs Angebot an autonomen Systemen.

Die Einhaltung von Vorschriften gemäß IMCA R-014 (Personalkompetenzen) und R-004 (Wartung) bleibt ein Türhüter für Vertragsausschreibungen und begrenzt neue Marktteilnehmer ohne Zertifizierungsinfrastruktur. Die technologische Differenzierung konzentriert sich auf elektrischen Antrieb, KI-gestützte Anomalieerkennung und Satellitenkonnektivität für den Fernbetrieb. Anbieter, die auf hydraulische Altsysteme angewiesen sind, sehen sich einem Margenrückgang gegenüber, da Umweltvorschriften Flüssigkeitslecks bestrafen.

Marktführer im Offshore-AUV- und ROV-Bereich

Oceaneering International, Inc.

Fugro N.V

Subsea 7 SA

TechnipFMC PLC

DOF Subsea

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine anhaltende Lücke besteht bei schiffsarmer Unterwasserinspektion, -wartung und -reparatur, wo ortsfeste Drohnen, hybride AUV-ROV-Konzepte und USV-gestützte Einsätze die Abhängigkeit von Offshore-Wetterfenstern und Schiffsverfügbarkeit verringern. Anfang 2026 berichtete Saipem über Meilensteinfortschritte bei ortsfesten und autonomen Systemen, einschließlich funktionaler Abnahmetests für seine autonome Drohne FlatFish mit Petrobras im Hinblick auf den Einsatz in Ultra-Tiefwasser, sowie über einen Unterwasser-Verweilrekord für Hydrone-R im norwegischen Meer. Diese Programme deuten auf eine breitere Verschaffungsverlagerung von kampagnenbasierten ROV-Einsätzen hin zu andockfähiger Unterwasserrobotik, standardisierten Unterwasserschnittstellen und langfristigen Servicemodellen, die Robotik, Analytik und Interventionsplanung bündeln.

Chancen konzentrieren sich zudem auf Tiefwasser- und Brownfield-Lebensdauerverlängerung, wo mehrjährige Anbindungen (Tiebacks) und Integritätsprogramme höhere Autonomie, verbesserte Navigation und schnellere Fehlerklassifizierung honorieren. Arbeiten an der Integrität von Offshore-Windkabeln und -Fundamenten erweitern den adressierbaren Markt für elektrische AUV-Vermessungs-Payloads und kompakte Work-Class-ROV-Werkzeuge, insbesondere in Europa und im asiatisch-pazifischen Raum. Die Produktisierung kombinierter USV-ROV-Systeme bewegt sich von der Konzept- zur Einsatzphase, wie OceanAlpha im März 2026 mit der Einführung des V180-USV-ROV-Systems für unbemannte IMR-Missionen bis 3.000 Meter zeigte, was Dienstleister bei der Entwicklung wiederholbarer, ferngesteuerter Arbeitsabläufe über mehrere Becken hinweg unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Oceaneering International sicherte sich einen Vierjahresvertrag mit Petrobras zur Erbringung von ROV-Dienstleistungen vor der Küste Brasiliens unter Einsatz von zwei Work-Class-ROVs, die vom AKOFS Offshore-Schiff Aker Wayfarer aus eingesetzt werden. Der Auftrag unterstützt eine längerfristige Flottenplanung und spiegelt die anhaltende Nachfrage nach Work-Class-Interventionsfähigkeiten in brasilianischen Tiefwasserprogrammen wider, auch wenn Betreiber Effizienz und ferngesteuerte Ausführung betonen.

- April 2026: Subsea 7 unterzeichnete über die Subsea Integration Alliance eine strategische Kooperationsvereinbarung mit PETRONAS Suriname E&P zur Bereitstellung von Unterwasserproduktionssystemen und SURF-Lösungen für Ressourcen in Suriname. Integrierte Unterwasser-Entwicklungsmodelle erweitern typischerweise die installierte Basis, die später Inspektion und Intervention erfordert, und unterstützen so eine mehrjährige Auslastung für ROV- und AUV-fähige Auftragnehmer über die gesamte Feldlebensdauer.

- Oktober 2025: Helsing, ein deutsches Verteidigungstechnologieunternehmen, schritt mit der Übernahme von Blue Ocean voran, einem australischen Unternehmen mit Fokus auf autonome Unterwasserfahrzeuge. Die Transaktion verbindet Investitionen in Verteidigungsautonomie mit Know-how in der Unterwasserrobotik und verleiht AUV-Fähigkeiten zusätzlichen Schwung, die auch den Schutz kommerzieller Meeresbodeninfrastruktur und Offshore-Inspektionsabläufe unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie ist der Markt für Offshore-AUV und -ROV als der Wert von Fahrzeugen, Systemen und zugehörigen Offshore-Dienstleistungen definiert, die zur Vermessung, Inspektion und Intervention an Unterwasseranlagen für Energie- und Meeresinfrastruktur in Offshore-Gewässern eingesetzt werden.

Ausgeschlossener Umfang: Rein landseitige oder Süßwassereinsätze sowie nicht betriebsbereite Laborprototypen, die nicht im Offshore-Feldbetrieb eingesetzt werden, sind von den Marktsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- ROV

- AUV

- Nach Fahrzeugklasse

- Arbeitsklasse

- Leichte Arbeitsklasse

- Mittlere Arbeitsklasse

- Schwere Arbeitsklasse

- Observatoriumsklasse

- Arbeitsklasse

- Nach Tiefenbewertung

- Flachwasser (bis 300 m)

- Mittelwasser (300 bis 1.000 m)

- Tiefwasser (über 1.000 m)

- Nach Antriebssystem

- Elektrisch

- Hydraulisch

- Hybrid

- Nach Aktivität

- Bohrung und Entwicklung

- Bau und Installation

- Inspektion, Reparatur und Wartung (IRM)

- Stilllegung

- Umweltüberwachung

- Nach Endnutzeranwendung

- Öl und Gas

- Offshore-Wind

- Verteidigung und Sicherheit

- Forschung und Wissenschaft

- Aquakultur und Meeresinfrastruktur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Norwegen

- Dänemark

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Ägypten

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Desk-Research wurde genutzt, um die Faktenbasis für das Offshore-Aktivitätsniveau festzulegen und die Modellvariablen an messbaren Signalen zu verankern. Wir haben öffentliche Quellen wie Veröffentlichungen von Offshore-Energie-Regulierungsbehörden, Publikationen von Schifffahrts- und Sicherheitsbehörden sowie nationale Statistikämter für Energieproduktions- und Investitionsindikatoren herangezogen. Für Offshore-Wind- und breitere Meeresaktivitätssignale haben wir zudem Veröffentlichungen internationaler Energieagenturen und Branchenverbände überprüft, die Installationen, Schiffsaktivitäten und Projektpipelines verfolgen.

Um Aktivität in Marktwert zu übersetzen, haben wir außerdem öffentliche Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichterstattung auf Hinweise zu Produktmix, Vertragszeitplänen und Kommentaren zur Flottenauslastung überprüft. An einigen Stellen wurden uns bereits zur Verfügung stehende kostenpflichtige Abonnements nur genutzt, um die finanzielle Durchsicht von Unternehmen, Patentrecherchen und die Ausschreibungsverfolgung zu beschleunigen, wo öffentliche Details spärlich waren. Die hier genannten Desk-Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, gegenzuprüfen, was Betreiber tatsächlich offshore einsetzen, wie sich die Auslastung in Öl und Gas sowie Offshore-Wind verändert, und wie Preisgestaltung und Servicebündelung in laufenden Verträgen aussehen. Wir sprachen mit einer Mischung aus Betreibern, Offshore-Dienstleistern, Systemintegratoren und ausrüstungsorientierten Teams und hielten die Abdeckung über die wichtigsten Offshore-Becken hinweg ausgewogen, damit regionale Intensität und Saisonalität nicht übersehen wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 31 % | EMEA: 31 % |

| Kleinere Akteure: 17 % | Manager: 57 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mithilfe einer Mischung aus Top-down- und Bottom-up-Prüfungen erstellt, wobei die Offshore-Aktivität zunächst aus Nachfragetreibern rekonstruiert und anschließend mittels selektiver Aggregationen validiert wurde. Auf der Top-down-Seite haben wir die Intensität der Unterwasserarbeiten anhand von Indikatoren abgebildet, die an Offshore-Entwicklung und -Betrieb gekoppelt sind, welche dann mithilfe von Durchdringungs- und Auslastungsannahmen in Ausrüstungs- und Servicenachfrage umgerechnet wurden.

Einige praktische Eingaben, die das Modell prägen, umfassen die Anzahl und den Zeitpunkt von Offshore-Projekten, die Aktivität im Lebenszyklus von Unterwasserfeldern (Inspektion, Reparatur und Wartung im Vergleich zu Bau oder Stilllegung), Tagesraten- und Servicepreisbereiche für ROV-Spreads, die Missionsfrequenz von AUVs für den Vermessungsumfang sowie typische Tiefen- und Wasserbedingungen, die die Wahl der Fahrzeugklasse beeinflussen. Da Daten nicht immer konsistent gemeldet werden, wurden Lücken durch Verwendung von Proxy-Verhältnissen aus ähnlichen Becken geschlossen, gefolgt von Expertenprüfungen, ob diese Verhältnisse zu den lokalen Betriebsbedingungen passen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit Veränderungen bei Offshore-Investitionszyklen, dem Ausbautempo von Offshore-Wind und der Schiffsverfügbarkeit berücksichtigt werden konnten, ohne das Modell zu überanpassen. Die Annahmen zu Auslastung und Preisgestaltung wurden dann durch primäres Feedback verfeinert, und der endgültige Ausblick wurde mit beobachtbaren Projektpipelines und kurzfristiger Vertragsaktivität in Einklang gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, einschließlich Offshore-Projektpipelines, gemeldeter Offshore-Produktions- und Entwicklungstrends und beobachteter Verschiebungen bei der Inspektions- und Interventionsnachfrage. Wenn sich eine modellierte Region oder Anwendung außerhalb der erwarteten Bandbreite bewegte, wurden die zugrunde liegenden Annahmen zu Auslastung, Preisgestaltung oder Umrechnung überprüft und überarbeitet, bevor sie freigegeben wurden.

Es folgte eine mehrstufige interne Überprüfung, und erneute Kontaktaufnahmen wurden ausgelöst, wenn das Interview-Feedback auf einen sprunghaften Wandel bei Raten, Flottenverfügbarkeit oder Aktivitätsmix hindeutete. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Prüfung vor Auslieferung wird durchgeführt, damit die veröffentlichte Darstellung die aktuellsten verfügbaren Marktsignale widerspiegelt.

Vergleich der Marktgröße für Offshore-AUV-ROV von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Offshore-AUV und -ROV können stark voneinander abweichen, selbst wenn das Thema an der Oberfläche identisch erscheint. Die Spanne ergibt sich in der Regel daraus, wie jede Studie die Grenze zwischen Ausrüstungsverkäufen und Offshore-Serviceumsätzen zieht, welche Jahre als Basis behandelt werden und wie stark kurzzyklische Offshore-Aktivitätsschwankungen erfasst werden.

Wesentliche Ursachen für Abweichungen in diesem Markt zeigen sich in der Regel darin, wie interventionsintensive Arbeiten im Vergleich zu reiner Vermessungsarbeit gezählt werden, ob Verteidigungs- und wissenschaftliche Missionen in die kommerzielle Offshore-Nachfrage einfließen, und wie Änderungen der Tagesraten fortgeschrieben werden, wenn sich Schiffs- und Personalbeschränkungen verschärfen. Durch die Verfolgung der Auslastung von ROV-Spreads und der Entwicklung der Offshore-Servicepreise in den wichtigsten Becken verknüpft Mordor Intelligence den Wert für 2026 mit der kommerziellen Offshore-Nachfrage nach Inspektion, Vermessung und Intervention, anstatt angrenzende Nicht-Offshore-Missionen einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,11 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,71 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren Anwendungsmix, was die Offshore-Kommerzialintensität verwässern und den jüngsten Anstieg der Inspektionsnachfrage durch Wind und Tiefwasser unterschätzen kann. |

| Branchenverlag B | 5,86 Mrd. USD (2025) | Scheint eine breitere Umsatzerfassung anzuwenden, die Offshore-Dienstleistungen mit angrenzender Unterwasserrobotiknachfrage vermischen kann, und die längerfristige Betrachtung kann aggressive Raten- und Volumenentwicklungen verstärken. |

Die Tabelle zeigt, dass Zeitpunkt- und Umfangsentscheidungen den größten Teil der Abweichungen zwischen den Schätzungen erklären. Wenn Aktivitätsintensität, Servicepreislogik und Einschlussregeln klar dargelegt und dann mit Offshore-Projektsignalen abgeglichen werden, bleibt die resultierende Marktgröße leichter reproduzierbar und aktualisierbar, wenn sich Verträge und Auslastung verändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Offshore-AUV- und ROV-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 USD 6,78 Milliarden erreichen.

Welcher Fahrzeugtyp wächst am schnellsten?

Autonome Unterwasserfahrzeuge sollen bis 2031 mit einer CAGR von 13,5 % wachsen.

Warum gewinnen Hybridantriebssysteme an Bedeutung?

Hybride verbinden elektrische Effizienz mit hydraulischem Drehmoment und ermöglichen längere Missionen bei gleichzeitiger Unterstützung von Hochleistungswerkzeugen.

Welche Region wird das höchste Wachstum verzeichnen?

Europa soll mit einer CAGR von 18,7 % wachsen, angeführt durch den Ausbau der Offshore-Windenergie und Stilllegungsmandate.

Wie reduzieren stationäre Drohnen die Kosten?

Die Stationierung von ROVs und AUVs unter Wasser eliminiert dedizierte Versorgungsschiffe und senkt die Interventionskosten um bis zu 40 %.

Seite zuletzt aktualisiert am: