Marktgröße und Marktanteil für Augentraumaprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.17 Milliarden US-Dollar |

| Marktgröße (2031) | 5.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

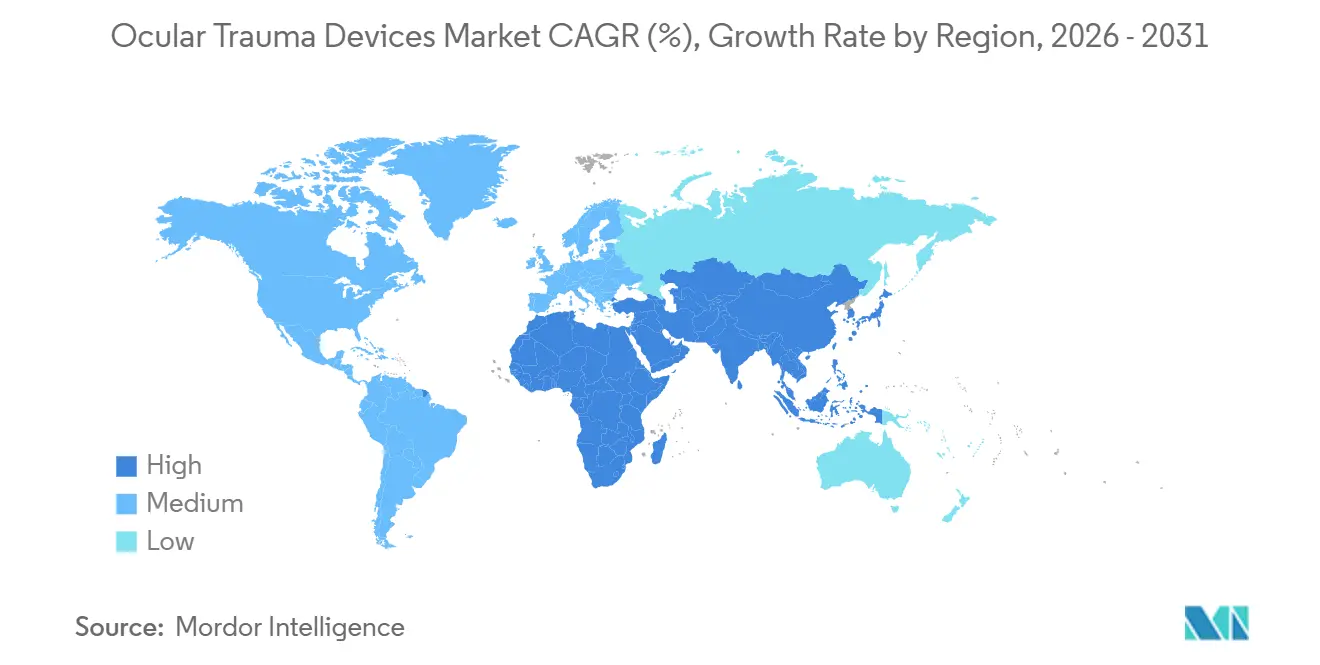

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

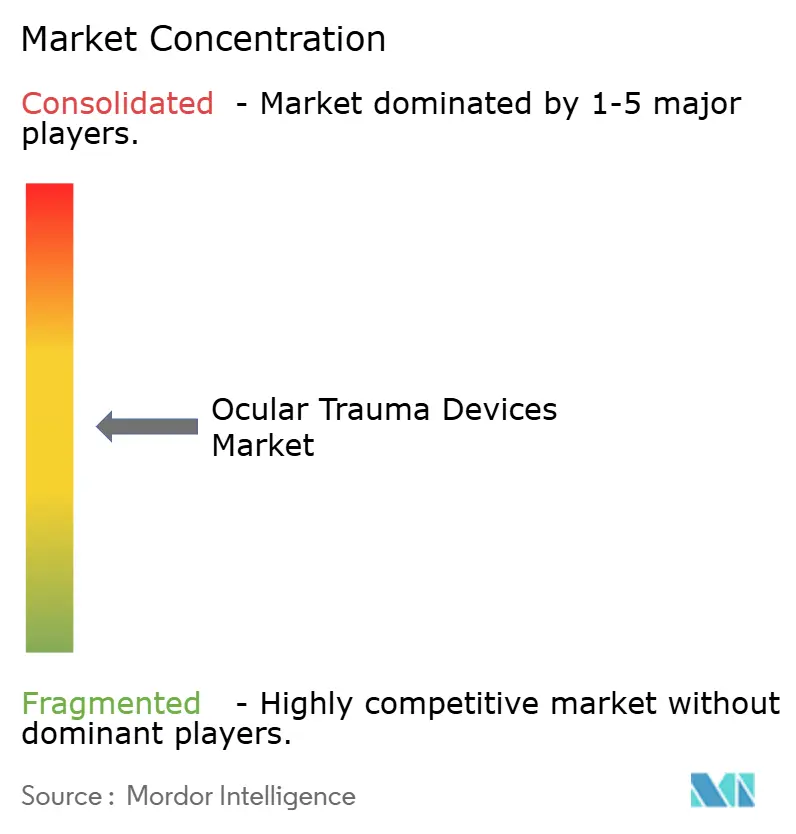

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Augentraumaprodukte von Mordor Intelligence

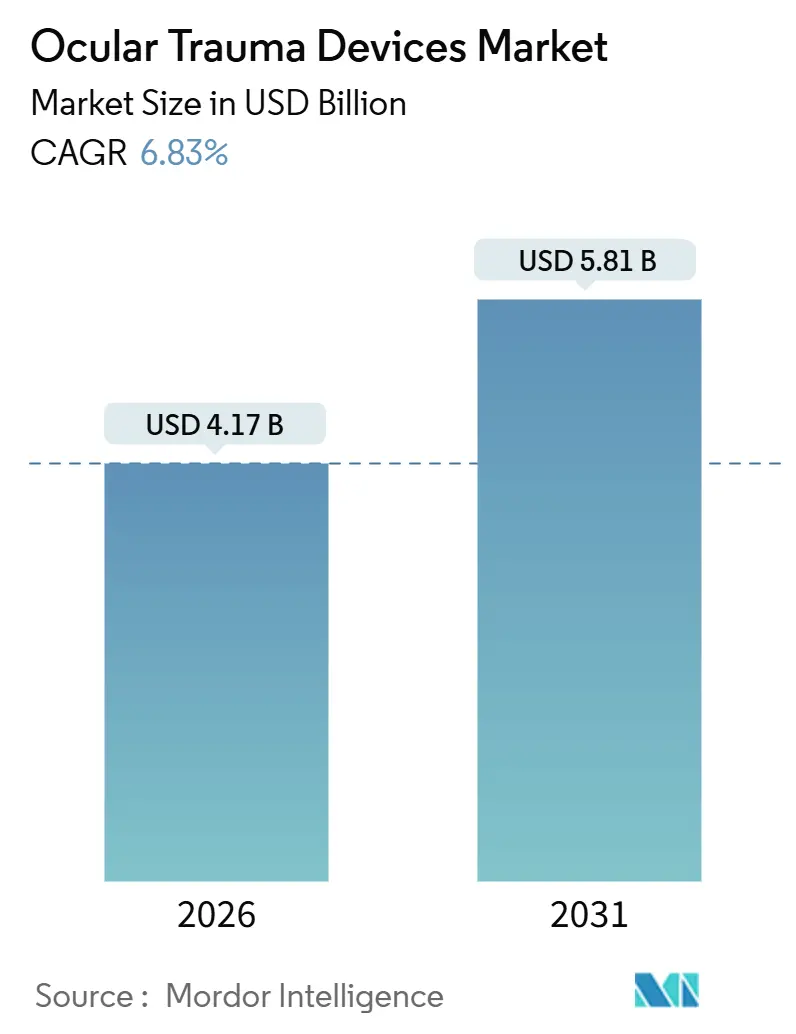

Die Marktgröße für Augentraumaprodukte wird im Jahr 2026 auf 4,17 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,83 % im Prognosezeitraum (2026–2031) einen Wert von 5,81 Milliarden USD erreichen.

Die zunehmende Verbreitung minimal-invasiver chirurgischer Plattformen, die militärische Beschaffung von Schnelleinsatz-Reparatursets und KI-gestützte Triagesysteme weiten sowohl die zivile als auch die verteidigungsbezogene Nachfragekurve aus. Krankenhäuser sind nach wie vor der Hauptankerpunkt für Einkäufe, doch ambulante chirurgische Zentren absorbieren einen wachsenden Anteil, da Kostenträger mittelschwere Fälle in kostengünstigere Einrichtungen lenken. Ein Materialwechsel ist im Gange: Silikon bleibt dominant, aber biologisch abbaubare Polymere gewinnen das Vertrauen der Chirurgen, indem sie Folgeeingriffe zur Entfernung überflüssig machen. Lieferkettenprobleme bei Spezialsilikon-Qualitäten und eine strengere Erstattungspolitik für Premium-Implantate schränken die kurzfristigen Margen ein, doch Gerätehersteller, die funktionale Ergebnisverbesserungen nachweisen, behalten weiterhin Preissetzungsmacht.

Wichtigste Erkenntnisse des Berichts

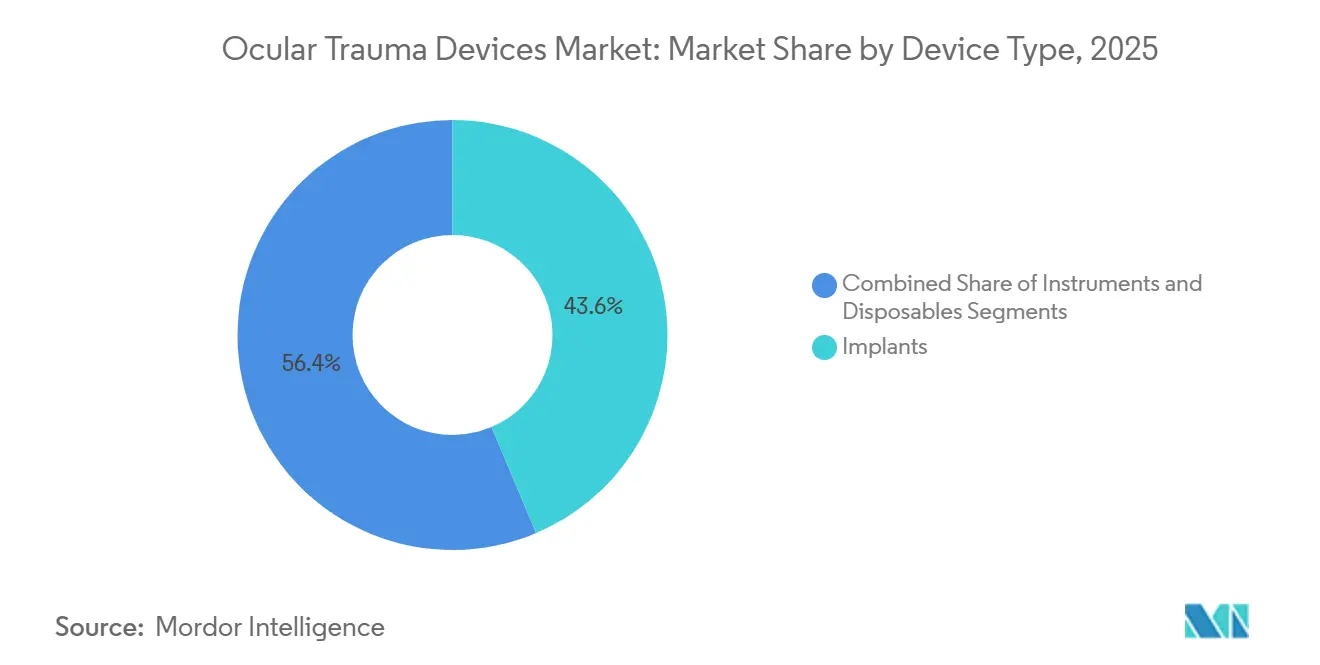

- Nach Gerätetyp führten Implantate mit einem Anteil von 43,63 % an der Marktgröße für Augentraumaprodukte im Jahr 2025, während Einwegartikel bis 2031 voraussichtlich mit einer CAGR von 9,36 % wachsen werden.

- Nach Indikation entfielen penetrierende Verletzungen im Jahr 2025 auf 44,72 % des Marktanteils für Augentraumaprodukte; chemische Verletzungen werden bis 2031 mit einer CAGR von 8,79 % am schnellsten wachsen.

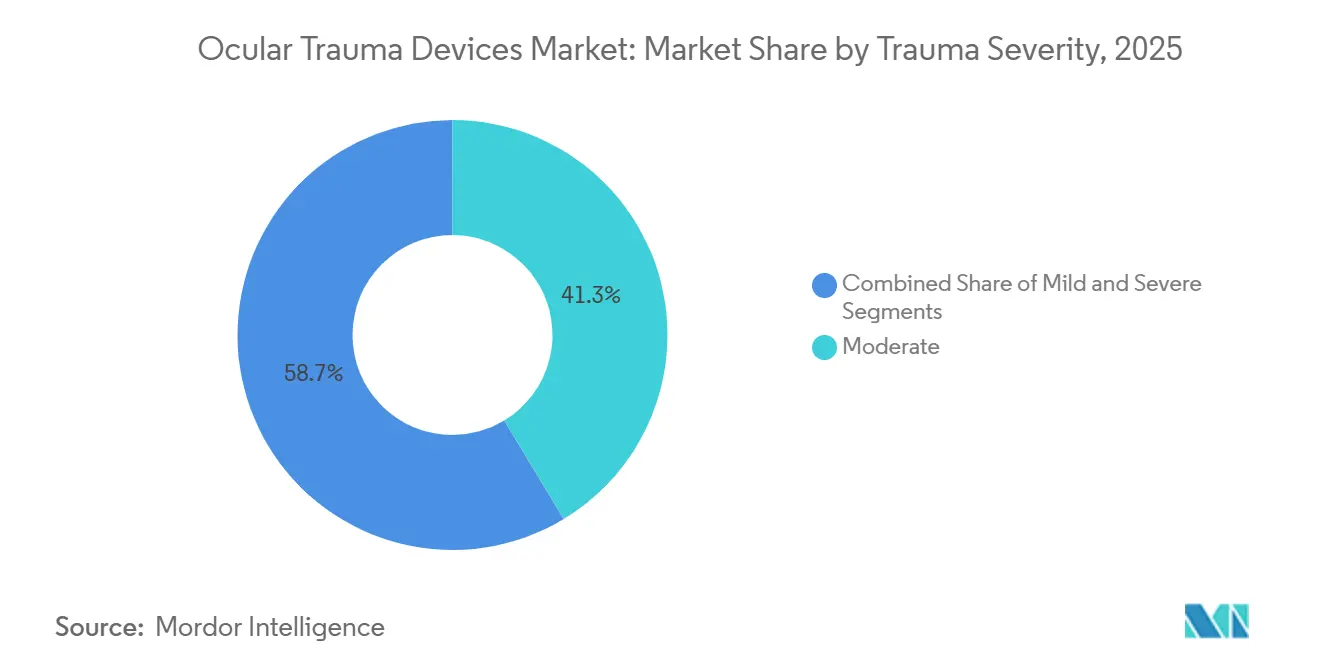

- Nach Traumaschwere erzielten mittelschwere Fälle im Jahr 2025 einen Umsatzanteil von 41,34 %, während schwere Verletzungen bis 2031 die höchste CAGR von 9,22 % verzeichnen werden.

- Nach Material hielt Silikon im Jahr 2025 einen Segmentumsatzanteil von 56,84 %; biologisch abbaubare Polymere werden bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen.

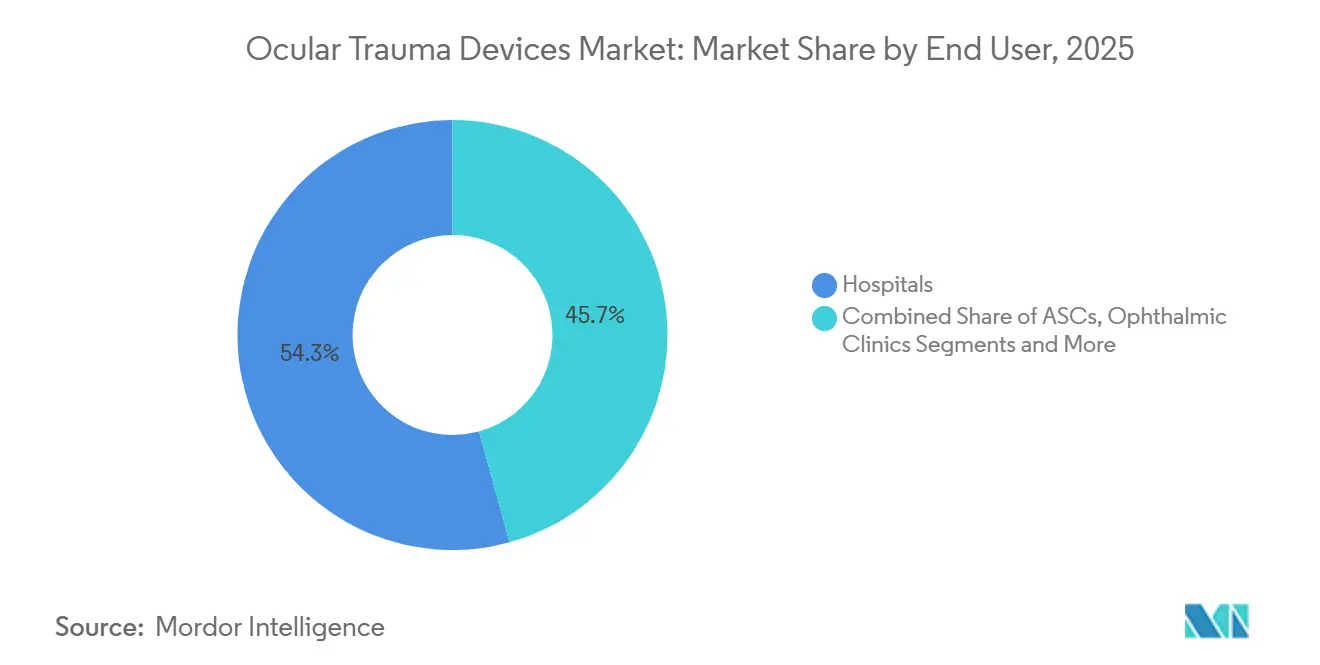

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 54,27 %, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 8,74 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,44 %, während Asien-Pazifik im Prognosezeitraum die schnellste CAGR von 9,37 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Augentraumaprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Augenverletzungen | +1.2% | Global, am stärksten in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei minimal-invasiven chirurgischen Instrumenten | +1.4% | Nordamerika, EU mit Ausstrahlungseffekt auf APAC | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Straßenverkehrs- und sportbedingten Traumafällen | +0.9% | APAC als Kernmarkt, Lateinamerika im Entstehen | Mittelfristig (2–4 Jahre) |

| Intelligente biosensorbestückte Implantate zur Echtzeit-IOP-Überwachung | +0.7% | Nordamerika & EU, Pilotprojekte in APAC | Langfristig (≥ 4 Jahre) |

| Verteidigungsbedarf an Schnelleinsatz- Reparatursets | +0.5% | Nordamerika, EU, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte tragbare Diagnostik für die Triage in ressourcenarmen Umgebungen | +0.6% | APAC, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Augenverletzungen

Industriezentren in China, Indien und Südostasien melden einen überproportionalen Anstieg hochenergetischer penetrierender Wunden, ein Trend, der auf die uneinheitliche Durchsetzung von Augenschutzvorschriften zurückgeführt wird.[1]Weltgesundheitsorganisation, "Weltgesundheitsorganisation Visionsbericht 2024," Weltgesundheitsorganisation, who.int Auch Freizeittraumata nehmen zu: US-amerikanische Notaufnahmen behandelten im Jahr 2024 mehr basketballbedingte Augenverletzungen als in jedem Vorjahr – ein Muster, das die Amerikanische Akademie für Augenheilkunde auf die laxe Akzeptanz von Schutzbrillentragen zurückführte.[2]Amerikanische Akademie für Augenheilkunde, "Arbeitskräfteanalyse 2024," Amerikanische Akademie für Augenheilkunde, aao.org Motorradunfälle ohne visierausgestattete Helme sorgen in aufstrebenden asiatischen Volkswirtschaften für einen kontinuierlichen Strom stumpfer und penetrierender Verletzungen. Diese Dynamiken vergrößern den adressierbaren Pool sowohl für Implantate als auch für Einwegartikel.

Technologische Fortschritte bei minimal-invasiven chirurgischen Instrumenten

Roboterplattformen wie das PRECEYES Surgical System erreichen eine Präzision von unter 100 Mikrometern, die den Kollateralgewebeverlust bei der Fremdkörperentfernung minimiert. Die Heads-up-3D-Visualisierung, exemplarisch durch Alcons NGENUITY-System, ist in mehr als 3.000 Operationssälen installiert und verbessert die Ergonomie sowie die Unterstützung von Echtzeit-Fernkonsultationen. Die integrierte Führung mittels optischer Kohärenztomografie (OCT) in Carl Zeiss Meditecs ARTEVO 800 ermöglicht es Chirurgen, die Netzhautwiederanlagerung zu bestätigen, ohne den Eingriff zu unterbrechen, um externe Bildgebung abzurufen. Zusammen verkürzen diese Technologien die durchschnittliche Verfahrensdauer um bis zu 20 % – ein überzeugendes Wertversprechen für Krankenhäuser, die mit Engpässen im Operationssaal konfrontiert sind.

Zunahme von Straßenverkehrs- und sportbedingten Traumafällen

Indien meldete im Jahr 2024 mehr als 460.000 Straßenverkehrsunfälle; Augenverletzungen nehmen parallel zum wachsenden Zweiradbesitz zu. Kampfsportarten wie Mixed Martial Arts gewannen im asiatisch-pazifischen Raum an Mainstream-Popularität, doch Schutzgesichtsschilde bleiben trotz Daten des Internationalen Olympischen Komitees, wonach Kampfsportveranstaltungen bei den Olympischen Spielen 2025 in Paris 12 % aller olympischen Augenverletzungen ausmachten, optional.[3] Internationales Olympisches Komitee, "Paris 2025 Verletzungsüberwachungsdaten," Internationales Olympisches Komitee, olympic.org Freizeitligen hinken bei der Einführung von Sicherheitsstandards hinterher, was eine anhaltende Pipeline mittelschwerer Traumafälle sicherstellt, von der der Markt für Augentraumaprodukte profitiert.

Intelligente biosensorbestückte Implantate zur Echtzeit-IOP-Überwachung

FDA-zugelassene eyemate PLUS-Sensoren liefern rund um die Uhr Daten zum intraokularen Druck und ermöglichen es Klinikern, ein posttraumatisches Glaukom zu erkennen, bevor es zu Schäden am Sehnerv kommt. Bausch + Lomb evaluiert eine Einweg-Kontaktlinse mit eingebetteter Mikroelektronik, die diurnale IOP-Schwankungen aufzeichnet – eine nicht-chirurgische Alternative für Patienten, die Implantate ablehnen. Frühe Anwender berichten von weniger Folgeoperationen, da Druckspitzen proaktiv behandelt werden, was den Fall für eine Premiumpreisgestaltung stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und uneinheitliche Erstattung | -0.8% | Global, akut in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Strenge multiregionale Regulierungswege | -0.7% | Global, am belastendsten in EU & Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an traumageschulten Augenärzten | -0.5% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenprobleme bei Spezialsilikon und Fluorosilikon-Materialien | -0.4% | Global, konzentriert in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und uneinheitliche Erstattung

Alcons NGENUITY-3D-Konsole ist für rund 300.000 USD gelistet, während jährliche Serviceverträge bis zu 40.000 USD hinzufügen – eine erhebliche Budgethürde für kommunale Krankenhäuser, insbesondere nachdem Medicare die Vergütung für komplexe Vitrektomien im Jahr 2025 um 3 % gekürzt hat. Private Versicherer, die eine Vorabgenehmigung für Premium-Intraokularlinsen verlangen, verzögern Eingriffe und drängen Chirurgen zu günstigeren Alternativen. Europäische Behörden für die Bewertung von Gesundheitstechnologien verschärfen die Schwellenwerte für qualitätsbereinigte Lebensjahre, was die Akzeptanz weiter dämpft.

Strenge multiregionale Regulierungswege

Die EU-Medizinprodukteverordnung, die 2024 vollständig in Kraft getreten ist, hat Antragsrückstände von mehr als 18 Monaten verursacht und zwingt kleinere Hersteller, US-Märkte zu priorisieren, wo 510(k)-Prüfungen noch 8–10 Monate dauern. ISO-13485-Audits und die Qualitätssystemanforderungen der FDA gemäß Teil 820 verursachen laufende Compliance-Kosten, die die Margen aufstrebender Innovatoren schmälern. Diese Verzögerungen verlangsamen den globalen Rollout neuartiger Augentraumaprodukte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Implantate sichern den Umsatz, Einwegartikel wachsen stark

Im Jahr 2025 erwirtschafteten Implantate 43,63 % des Umsatzes im Markt für Augentraumaprodukte, was ihre zentrale Rolle bei der Globusrekonstruktion widerspiegelt. Vitreoretinale Tamponaden wie Silikonöl kommen bei mehr als 60 % der posttraumatischen Netzhautablösungsreparaturen zum Einsatz. Im Gegensatz dazu stützen Einweg-Vitrektomiepakete und vorgeladene Nahtsysteme eine CAGR von 9,36 % für Einwegartikel, da ambulante chirurgische Zentren vorsterilisierte Sets bevorzugen, die Aufbereitungskosten überflüssig machen. Instrumente sind zwar unverzichtbar, haben jedoch Ersatzzyklen von 3–5 Jahren, die das Stückwachstum dämpfen. Kapitalintensive Systeme wie Alcons Constellation dominieren das Wiederverwendungssegment, doch kleinere Einrichtungen tendieren zu kostengünstigeren Einwegalternativen, die mit schlanken Budgets vereinbar sind.

Der Schwung bei Einwegartikeln ist struktureller und nicht zyklischer Natur. Post-COVID-Infektionskontrollvorschriften erhöhen die Nachfrage nach Einweg-Abdecktüchern und Kanülen. Bausch + Lombs Stellaris Elite, das mit modularen Einwegkassetten eingeführt wurde, veranschaulicht, wie Originalgerätehersteller Verbrauchsmaterialien monetarisieren, selbst wenn die Kapitalverkäufe stagnieren. Implantate werden bis 2031 die Umsatzkrone behalten, doch das schnellere Wachstum der Einwegartikel signalisiert eine Verlagerung hin zu durchsatzorientiertem Kaufverhalten – ein Thema, das sich im gesamten Markt für Augentraumaprodukte widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Penetrierende Verletzungen führen, chemische Verbrennungen beschleunigen sich

Penetrierende Wunden hatten im Jahr 2025 einen Marktanteil von 44,72 % bei Augentraumaprodukten, da Fremdkörperentfernungen und Hornhautreparaturen hochwertige Verbrauchsmaterialien verbrauchen. Arbeitsunfälle und Kampfverletzungen erzeugen unvorhersehbare, aber hochakute Nachfragespitzen. Chemische Verletzungen werden jedoch mit einer CAGR von 8,79 % wachsen, da Regierungen industrielle Sicherheitsvorschriften verschärfen und Fabriken zur Installation von Dekontaminationsstationen zwingen, die mit spezialisierten Spülsets ausgestattet sind. Die Aktualisierung der Gefahrstoffvorschriften der US-amerikanischen Behörde für Arbeitssicherheit und Gesundheitsschutz im Jahr 2024 erhöhte die Arbeitgeberhaftung und löste Geräteaufrüstungen aus.

Stumpfe Verletzungen durch Sport und Verkehr bilden eine stetige Grundlage, die häufig mit gestaffelten Interventionen behandelt wird, die den Geräteeinsatz über mehrere Besuche verteilen. Thermische Verbrennungen und Strahlenexposition bleiben Nischenthemen, stimulieren jedoch Innovationen bei Amnionmembrantransplantaten und Schutzscheibendesigns. Die unterschiedlichen Wachstumsraten unterstreichen eine regulatorische Rückkopplungsschleife: Strengere Präventionsregeln bringen bisher nicht gemeldete Fälle ans Licht und treiben paradoxerweise höhere Geräteverkäufe an.

Nach Traumaschwere: Mittelschwere Fälle dominieren, schwere Verletzungen wachsen am schnellsten

Mittelschwere Fälle machten im Jahr 2025 41,34 % des Umsatzes aus und werden typischerweise in ambulanten Zentren behandelt, die kostengünstige Sets und Einwegartikel bevorzugen. Diese Einrichtungen schätzen Einfachheit und schnellen Durchsatz, was zu Herstellern passt, die Einweg-Vitrektomiepakete bündeln. Schwere Traumata, die häufig durch Hochgeschwindigkeitsgeschosse oder Explosionsverletzungen entstehen, werden bis 2031 eine CAGR von 9,22 % verzeichnen, da geopolitische Brennpunkte anhalten. Tertiärkrankenhäuser investieren in integrierte OCT-Mikroskope und Roboterplattformen, um diese komplexen Reparaturen zu bewältigen, und erhalten so die Nachfrage nach hochwertigem Investitionsgüterequipment aufrecht.

Leichte Verletzungen generieren vernachlässigbare Geräteumsätze, leiten jedoch Folgeüberwachungen ein, die sich zu chirurgischen Eingriffen ausweiten können, wenn Komplikationen auftreten. Anbieter müssen ihre Markteinführungsstrategien segmentieren: wertoptimierte Einwegartikel für hochvolumige mittelschwere Fälle gegenüber funktionsreichen Systemen für Schwersttraumazentren. Eine solche Zweiteilung vergrößert den gesamten adressierbaren Umsatz im Markt für Augentraumaprodukte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Silikon dominiert, biologisch abbaubare Materialien gewinnen an Bedeutung

Silikon erzielte im Jahr 2025 56,84 % des Umsatzes aufgrund seiner optischen Klarheit und bewährten Biokompatibilität. Medizinisches Silikonöl bleibt trotz Bedenken hinsichtlich der Emulgierung der Goldstandard für Tamponaden. Biologisch abbaubare Polymere werden jedoch mit einer CAGR von 10,35 % wachsen, angetrieben durch resorbierbare Skleralpfropfen, die die Notwendigkeit einer Explantationsoperation beseitigen. PMMA und herkömmliche Acrylate verlieren weiterhin Marktanteile an hydrophobe Acrylate und neue Copolymere, die postoperative Entzündungen reduzieren.

Metalllegierungen behalten eine Nischenrelevanz für Skleralbänder und Netzhautstifte, bei denen die Zugfestigkeit die optischen Eigenschaften überwiegt. Johnson & Johnson Visions Tecnis Eyhance-Linse, die aus einem hydrophoben Acrylat der nächsten Generation gefertigt ist, veranschaulicht die Wettbewerbsdifferenzierung durch Materialwissenschaft. Die regulatorischen Hürden für neue Biomaterialien bleiben hoch, aber die Nachfrage der Chirurgen nach Lösungen, die keine Rückstände hinterlassen, sichert laufende F&E-Investitionen im gesamten Markt für Augentraumaprodukte.

Nach Endnutzer: Krankenhäuser führen, ambulante Zentren wachsen

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 54,27 %, gestützt durch einen 24/7-Operationssaalzugang und multidisziplinäre Traumateams. Akademische Zentren fungieren als regionale Knotenpunkte, konzentrieren schwere Fälle und rechtfertigen Investitionen in millionenteure Robotersysteme. Ambulante chirurgische Zentren werden eine CAGR von 8,74 % verzeichnen, da Kostenträger die Erstattung für mittelschwere Eingriffe ausweiten und Patienten eine tagesklinische Entlassung bevorzugen. MedOne Surgicals tragbare Vitrektomiesysteme, die unter 120.000 USD kosten, zielen auf dieses schnell wachsende Segment ab.

Augenkliniken übernehmen die postoperative Versorgung, Nahtentfernung und Laser-Nachbehandlungen und schaffen so eine Nachmarkt-Nachfrage nach kompakten Lasern und Diagnosesonden. Militärische Feldlazarette und humanitäre Missionen kaufen robuste, batteriebetriebene Sets – eine bescheidene, aber strategische Nische. Die sich verändernde Versorgungslandschaft zwingt Hersteller, modulare Portfolios anzubieten, die von einfachen Einsätzen bis hin zu führenden akademischen Operationssälen skalieren und so die Reichweite im Markt für Augentraumaprodukte verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 34,44 %, dank mehr als 2.000 Traumazentren der Stufen I und II sowie einer robusten Verteidigungsbeschaffung von Schnelleinsatz-Sets. US-amerikanische Einrichtungen integrieren routinemäßig 3D-Visualisierung und intraoperative OCT, was die Durchdringung von Premium-Geräten stärkt, während Kanada universellen Zugang mit Budgetbeschränkungen in Einklang bringt, die hochwertige Käufe verlangsamen. Mexikos Traumabelastung steigt, doch Erstattungslücken behindern die Geräteakzeptanz und schaffen einen latenten Nachfragepool.

Asien-Pazifik wird bis 2031 eine CAGR von 9,37 % verzeichnen, angetrieben durch Chinas Plan zur Einrichtung von 200 regionalen Augentraumaknotenpunkten und Indiens Vision-2030-Investition von 1,2 Milliarden USD. Japan und Südkorea fungieren als Testbeds für Roboterchirurgie und KI-Diagnostik, während Medizintourismus komplexe Traumafälle in private Zentren in Singapur und Thailand lenkt. Arbeitskräftemangel hält in Indonesien und den Philippinen an und dämpft die Geräteakzeptanz außerhalb der erstklassigen Metropolen.

Europas strenge Medizinprodukteverordnung verlängert die Markteinführungszeiten, doch Deutschland, Frankreich und das Vereinigte Königreich halten eine stetige Nachfrage aufrecht, gestützt durch gut finanzierte öffentliche Systeme. Sparmaßnahmen in Südeuropa schränken Kapitalbudgets ein und drängen Krankenhäuser zu aufgearbeiteten Geräten. Der Nahe Osten zeigt ein zweigeteiltes Muster: Golfstaaten importieren modernste Geräte und stellen ausländische Chirurgen ein, während das subsaharische Afrika auf geberfinanzierte Basissets angewiesen ist. Südamerika bleibt chancenreich, aber volatil; Brasiliens wachsende private Versicherungsbasis steht im Kontrast zu Argentiniens Währungsgegenwind, der Importe verzögert.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. Zu den wichtigsten Akteuren gehören Alcon, Bausch + Lomb, Johnson & Johnson Vision und Carl Zeiss Meditec, die jeweils breite Portfolios anbieten, die Implantate, Instrumente und Einwegartikel bündeln. Ihre vertikale Integration sichert langfristige Kaufverträge und Umsätze aus dem Aftersales-Bereich. Nischenunternehmen – MedOne Surgical, BVI Medical, Vitreq – konkurrieren durch Spezialisierung und liefern tragbare Vitrektomiekonsolen oder maßgefertigte Mikrozangen für Traumafälle.

Technologie bleibt das wichtigste Schlachtfeld. Alcons NGENUITY Heads-up-Display und Carl Zeiss Meditecs OCT-integriertes ARTEVO 800 erzielen Premiumpreise, riskieren jedoch Obsoleszenz, wenn Plattformen der nächsten Generation die aktuelle Funktionalität übertreffen. Patenttrends zeigen eine strategische Divergenz: Alcon meldete zwischen 2024 und 2025 14 traumafokussierte Patente an, die auf autonomes Nähen und hämostatische Dichtmittel abzielen, während Johnson & Johnson den Schwerpunkt auf intelligente Linsensensoren legt. Die Einhaltung von ISO 13485 und FDA Teil 820 begünstigt große etablierte Unternehmen, doch der Breakthrough-Device-Pfad der FDA bietet kleineren Unternehmen ein beschleunigtes Prüfverfahren und hält die Akquisitionspipelines aktiv.

Chancen in weißen Flecken konzentrieren sich auf biologisch abbaubare Implantate, KI-gestützte Triage und verteidigungstaugliche Schnelleinsatz-Sets. Es ist mit selektiver Konsolidierung zu rechnen, da dominante Akteure Innovatoren akquirieren, um ihre Portfolios zu stärken und eine mäßig konzentrierte Struktur im Markt für Augentraumaprodukte zu erhalten.

Marktführer im Bereich Augentraumaprodukte

Topcon Corporation

Carl Zeiss Meditec AG

Alcon Inc.

Bausch + Lomb Corp.

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Ein Lizenzierungsabkommen des Singapore Eye Research Institute mit Eyexora Global führte zur Gründung von Y.ora Vision zur Kommerzialisierung eines minimal-invasiven Glaukomgeräts, das mehrere Trabekulotomien durchführt.

- September 2025: Alcon verpflichtete sich, 50 Millionen USD in die Erweiterung seines Werks in Fort Worth, Texas, zu investieren und 200.000 Quadratfuß Reinraumfläche hinzuzufügen, um die Produktion des NGENUITY und des Constellation Vision System zu steigern. Die Fertigstellung ist für das dritte Quartal 2026 geplant.

- Juni 2025: Die FDA genehmigte ENCELTO (Revakinagen Taroretcel-lwey), eine chirurgisch implantierte Therapie für die makuläre Teleangiektasie Typ 2, die aus einer Partnerschaft von Scripps Research und Lowy Medical hervorgegangen ist.

Umfang des globalen Berichts über den Markt für Augentraumaprodukte

Augentraumaprodukte sind Werkzeuge, Implantate und Schutzausrüstungen, die zur Diagnose, Behandlung und Versorgung von Augenverletzungen eingesetzt werden, die durch stumpfes, scharfes oder chemisches Trauma verursacht werden, einschließlich offener und geschlossener Globusverletzungen.

Der Bericht über den Markt für Augentraumaprodukte ist segmentiert nach Gerätetyp, Indikation, Traumaschwere, Materialtyp, Endnutzer und Geografie. Nach Gerätetyp ist der Markt in Implantate, Instrumente und Einwegartikel unterteilt. Nach Indikation ist der Markt in penetrierendes Trauma, stumpfes Trauma, chemisches Trauma und sonstiges Trauma unterteilt. Nach Traumaschwere ist der Markt in leicht, mittel und schwer unterteilt. Nach Materialtyp ist der Markt in silikonbasiert, PMMA & Acryl, biologisch abbaubare Polymere und Metalllegierungen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren, Augenkliniken und sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Implantate |

| Instrumente |

| Einwegartikel |

| Penetrierende Verletzungen |

| Stumpfe Verletzungen |

| Chemische Verletzungen |

| Sonstige Traumaarten |

| Leicht |

| Mittel |

| Schwer |

| Silikonbasiert |

| PMMA & Acryl |

| Biologisch abbaubare Polymere |

| Metalllegierungen (Titan, Edelstahl) |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Augenkliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Implantate | |

| Instrumente | ||

| Einwegartikel | ||

| Nach Indikation | Penetrierende Verletzungen | |

| Stumpfe Verletzungen | ||

| Chemische Verletzungen | ||

| Sonstige Traumaarten | ||

| Nach Traumaschwere | Leicht | |

| Mittel | ||

| Schwer | ||

| Nach Materialtyp | Silikonbasiert | |

| PMMA & Acryl | ||

| Biologisch abbaubare Polymere | ||

| Metalllegierungen (Titan, Edelstahl) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Augenkliniken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Augentraumaprodukte?

Der Markt wird im Jahr 2026 auf 4,17 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 5,81 Milliarden USD bis 2031.

Welche Gerätekategorie wächst am schnellsten?

Einwegartikel, wie Einweg-Vitrektomiepakete, werden bis 2031 voraussichtlich mit einer CAGR von 9,36 % wachsen.

Welche Indikation wird sich am schnellsten ausweiten?

Chemische Verletzungen werden voraussichtlich die höchste CAGR von 8,79 % verzeichnen, da sich die industriellen Sicherheitsvorschriften verschärfen.

Warum sind ambulante chirurgische Zentren für das zukünftige Wachstum wichtig?

Kostenträger fördern die Verlagerung mittelschwerer Traumafälle in kostengünstigere ambulante chirurgische Zentren, was in diesem Bereich eine CAGR von 8,74 % antreibt.

Wie wird die Verteidigungsbeschaffung die Technologietrends beeinflussen?

Die militärische Nachfrage nach robusten, tragbaren Reparatursets beschleunigt Innovationen bei multifunktionalen Geräten, die für einfache Einsatzumgebungen geeignet sind.

Welche Regionen bieten das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,37 % führen, gestützt durch umfangreiche Investitionen in die Traumaversorgungsinfrastruktur.

Seite zuletzt aktualisiert am: