Marktgröße und Marktanteil für Geräte zur Netzhautbildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

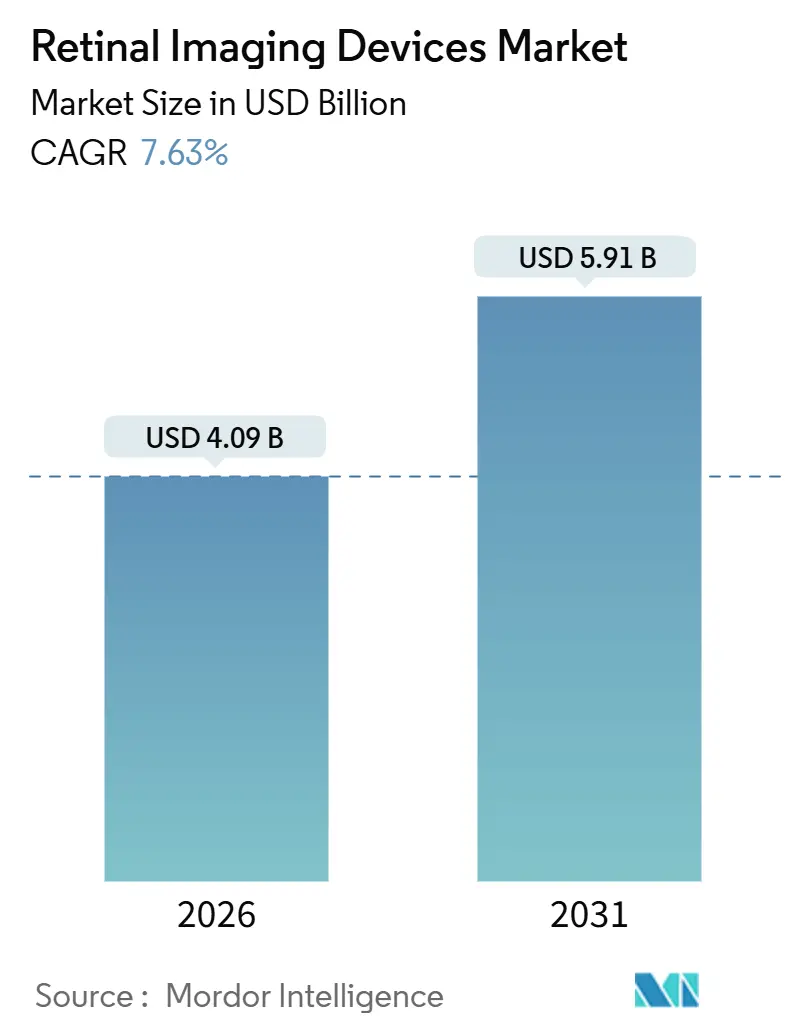

| Marktgröße (2026) | 4.09 Milliarden US-Dollar |

| Marktgröße (2031) | 5.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte zur Netzhautbildgebung von Mordor Intelligence

Die Marktgröße für Geräte zur Netzhautbildgebung wird im Jahr 2026 auf 4,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,91 Milliarden USD erreichen, bei einer CAGR von 7,63 % während des Prognosezeitraums (2026–2031).

Die Expansion resultiert aus dem Zusammentreffen einer alternden Bevölkerung, die von chronischen Netzhauterkrankungen betroffen ist, raschen Verbesserungen bei multimodaler Bildgebungshardware sowie staatlichen Initiativen, die Sehscreening in grundlegende Gesundheitsleistungen integrieren. Marktteilnehmer setzen Module der künstlichen Intelligenz (KI) ein, um eine autonome Bildbewertung zu ermöglichen, die Arbeitsbelastung von Augenärzten zu reduzieren und den Screening-Durchsatz zu beschleunigen. Abonnementbasierte Preisgestaltung senkt die Kapitalhürde für unabhängige Kliniken. Gleichzeitig belohnen Erstattungsreformen in Hocheinkommensländern den Einsatz von optischer Kohärenztomographie (OCT) und Ultra-Weitwinkel-Systemen in der Primärversorgung. Der Wettbewerb verlagert sich hin zu integrierten, cloudvernetzten Plattformen, die Bilddaten mit elektronischen Patientenakten verknüpfen und damit die Grundlage für eine koordinierte, wertbasierte Augenversorgung schaffen.

Wichtigste Erkenntnisse des Berichts

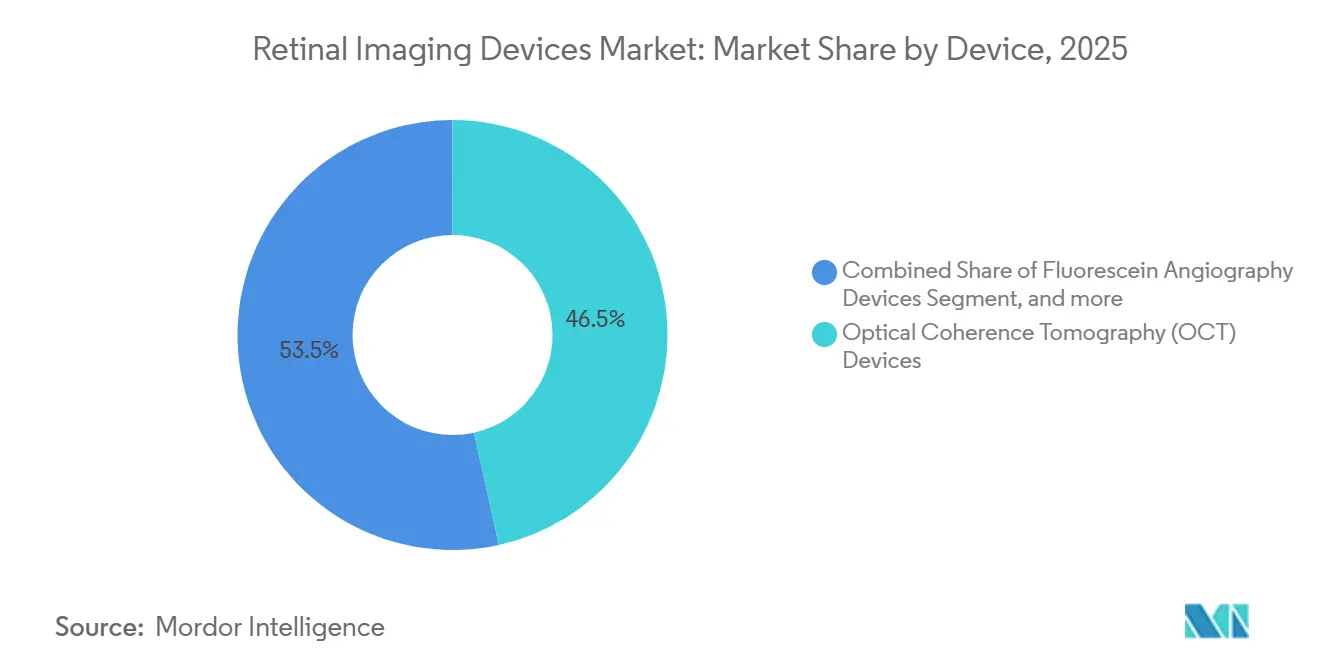

- Nach Gerätetyp hielt die optische Kohärenztomographie im Jahr 2025 einen Marktanteil von 46,54 % am Markt für Geräte zur Netzhautbildgebung. Ultra-Weitwinkel-Systeme werden bis 2031 voraussichtlich eine CAGR von 9,54 % verzeichnen – die höchste unter allen Geräten.

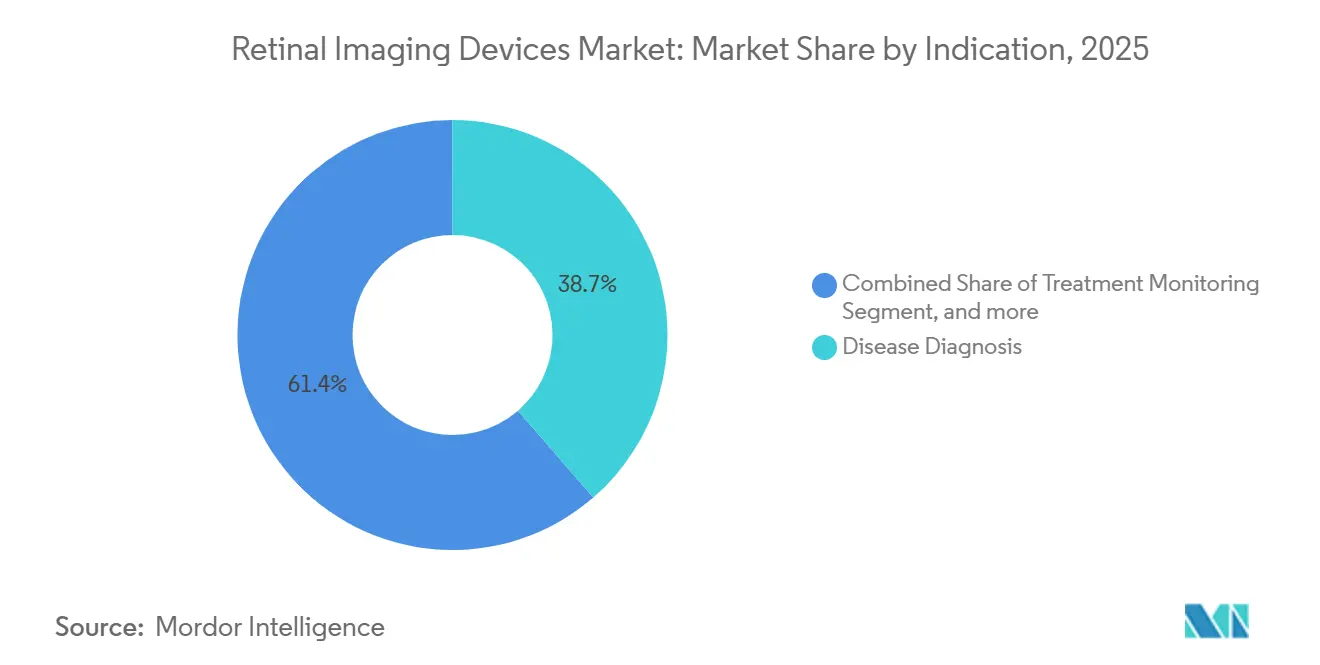

- Nach Anwendung entfielen 2025 64,32 % des Umsatzes auf die Krankheitsdiagnose, während Anwendungen in Forschung und Entwicklung bis 2031 mit einer CAGR von 9,65 % wachsen werden.

- Nach Indikation entfielen 2025 38,65 % der Indikationsnachfrage auf die diabetische Retinopathie; der retinale Venenverschluss wird bis 2031 voraussichtlich die höchste CAGR von 10,11 % aufweisen.

- Nach Endnutzer entfielen 2025 54,32 % des Umsatzes auf Krankenhäuser, während ambulante Operationszentren im Prognosezeitraum mit einer CAGR von 10,23 % wachsen werden.

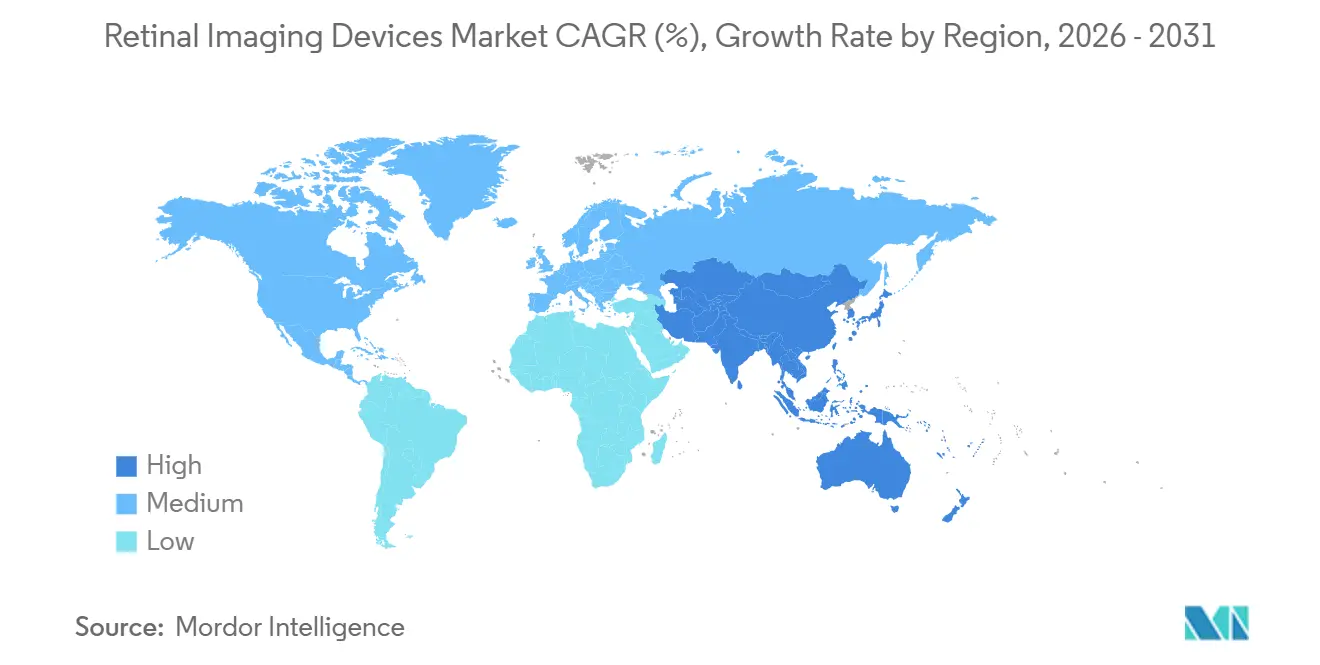

- Nach Geografie entfielen 2025 42,12 % des globalen Umsatzes auf Nordamerika, jedoch wird Asien-Pazifik das Wachstum mit einer CAGR von 8,54 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Geräte zur Netzhautbildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Belastung durch chronische Netzhauterkrankungen | +1.8% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Fortschritte bei Bildgebungsmodalitäten | +1.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau staatlich finanzierter Sehscreening-Programme | +1.3% | China, Indien, GCC, Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und damit verbundene Nachfrage nach Augenversorgung | +1.2% | Japan, Deutschland, Italien, Südkorea | Langfristig (≥ 4 Jahre) |

| Integration von Bilddaten in vernetzte Versorgungsökosysteme | +0.9% | Nordamerika, EU, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung ergebnisbasierter Geräteabonnementmodelle | +0.7% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Belastung durch chronische Netzhauterkrankungen

Die diabetische Retinopathie betrifft bereits mehr als 100 Millionen Erwachsene weltweit und wird mit der steigenden Diabetesprävalenz, die bis 2030 643 Millionen erreichen soll, weiter zunehmen. Die Inzidenz der altersbedingten Makuladegeneration (AMD) steigt nach dem 60. Lebensjahr mit zunehmender Lebenserwartung stark an. Gesundheitsbehörden empfehlen nun automatisierte Netzhautbildgebung für das Screening nicht übertragbarer Krankheiten, was die Beschaffung sowohl in entwickelten als auch in aufstrebenden Märkten ankurbelt. Die städtische Prävalenz der diabetischen Retinopathie in China überstieg 2024 24 %, was jährliche Fundus-Fotografie-Mandate ausgelöst hat, die sich in Provinzbudgets niederschlagen. Der politische Schwung sichert eine langfristige Wachstumsbahn für den Markt für Geräte zur Netzhautbildgebung[1]D. Magliano, „IDF Diabetes Atlas: 10. Ausgabe”, Internationale Diabetes-Föderation, idf.org.

Kontinuierliche technologische Fortschritte bei Bildgebungsmodalitäten

Swept-Source-OCT-Plattformen erreichen axiale Auflösungen unter 5 μm und Scangeschwindigkeiten von über 200.000 A-Scans pro Sekunde, wodurch mikrovaskuläre Veränderungen sichtbar werden, die ältere Systeme nicht erfassen. Im September 2024 erhielt das Maestro2 OCTA die US-amerikanische 510(k)-Zulassung und kombiniert Angiographie und automatisierte Bewertung der diabetischen Retinopathie in einem einzigen Gerät. Ultra-Weitwinkel-Kameras erfassen nun bis zu 200° der Netzhaut in einer einzigen Aufnahme und verbessern die Erkennung peripherer Läsionen im Zusammenhang mit retinalem Venenverschluss. Handgehaltene OCT-Geräte haben Einzug in neonatale Intensivstationen gehalten, wo Portabilität entscheidend ist. Zusammen verkürzen diese Innovationen die Aufnahmezeiten, reduzieren Bewegungsartefakte und erweitern den klinischen Nutzen von Geräten zur Netzhautbildgebung.

Ausbau staatlich finanzierter Sehscreening-Programme

Der NHS England hat 2024 42 Millionen GBP bereitgestellt, um OCT-Geräte in 1.200 Gemeinschaftsoptometrie-Praxen zu platzieren, während Neuseeland, Indien und China nationale Pilotprogramme zur Früherkennung diabetischer Retinopathie eingeführt haben, die KI-gestützte Fundus-Fotografie erstatten. Solche Programme sichern eine Grundnachfrage und rechtfertigen eine lokalisierte Fertigung, wodurch Anbieter vor zyklischen Kapitalausgabenrisiken geschützt werden. Der Trend breitet sich auf Länder mit mittlerem Einkommen in Südamerika und dem Nahen Osten aus und erweitert den adressierbaren Markt für Geräte zur Netzhautbildgebung[2]„Gesundes China – Leitlinien zum Screening auf diabetische Retinopathie 2024”, Nationale Gesundheitskommission Chinas, nhc.gov.cn.

Wachsende geriatrische Bevölkerung und damit verbundene Nachfrage nach Augenversorgung

Projektionen der Vereinten Nationen zeigen, dass die Bevölkerungsgruppe der über 65-Jährigen bis 2050 1,6 Milliarden überschreiten wird, wobei Ostasien und Südeuropa den stärksten demografischen Wandel verzeichnen. Die AMD-Prävalenz verdoppelt sich nach dem 60. Lebensjahr mit jeder Dekade, was eine wiederkehrende Bildgebung zur Überwachung der Anti-VEGF-Therapie antreibt. Japan verzeichnete zwischen 2020 und 2024 einen Anstieg der Augenarztbesuche bei Einwohnern ab 70 Jahren um 18 %, ein Trend, der Krankenhäuser zu automatisierten Bildgebungsabläufen drängt. Multimodale Plattformen, die OCT, Fundus-Fotografie und Angiographie zusammenführen, verkürzen die Wartezeiten für Patienten – ein entscheidender Faktor für gebrechliche ältere Erwachsene.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Wartungskosten | -0.9% | Schwellenmärkte, ländliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Augenversorgungstechnikern | -0.6% | Subsahara-Afrika, Südasien, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für fortschrittliche Netzhautbildgebung | -0.5% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.4% | Produktionszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Wartungskosten

Spektraldomänen-Systeme kosten 80.000–120.000 USD, und Swept-Source-Plattformen übersteigen 150.000 USD, was sie für viele Kliniken mit geringem Volumen unerschwinglich macht. Jährliche Serviceverträge erhöhen die Kosten um 10–15 % des Kaufpreises, während Verbrauchsmaterialien jährlich 5.000–8.000 USD hinzufügen. Die US-amerikanische Erstattung von 50–70 USD pro OCT-Scan erfordert mindestens 1.500 Eingriffe jährlich, um die Gewinnschwelle zu erreichen. Viele ländliche Einrichtungen verschieben Upgrades, was einen zweigeteilten Markt verfestigt, der das kurzfristige Wachstumspotenzial trübt.

Mangel an qualifizierten Augenversorgungstechnikern

Die Vereinigten Staaten sehen sich bis 2030 einem prognostizierten Defizit von 9.300 ophthalmologischen Technikern gegenüber. Die Ausbildung bis zur Kompetenz dauert 6–12 Monate, und der Mangel ist in Subsahara-Afrika und Südasien noch gravierender, wo das Verhältnis unter einen Techniker pro 100.000 Einwohner fällt. Automatisierte Ausrichtung und Bildqualitäts-Feedback können den Bedarf an qualifiziertem Personal mindern, aber nicht beseitigen, was den Durchsatz in groß angelegten Screening-Programmen verlangsamt[3]„Prognose zum Mangel an ophthalmologischen Technikern”, Amerikanische Akademie für Augenheilkunde, aao.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: OCT-Dominanz trifft auf Ultra-Weitwinkel-Disruption

Die optische Kohärenztomographie hielt 2025 einen Marktanteil von 46,54 % am Markt für Geräte zur Netzhautbildgebung, dank ihrer Rolle im Makulamanagement und in der Glaukomversorgung. Spektraldomänen-Geräte bleiben das Arbeitspferd, doch Swept-Source-Varianten übernehmen den Ersatzzyklus aufgrund tieferer Aderhautpenetration und schnellerer Scangeschwindigkeiten. Ultra-Weitwinkel-Kameras werden bis 2031 eine CAGR von 9,54 % verzeichnen, begünstigt durch die 200°-Einzelaufnahme-Abdeckung, die periphere diabetische Läsionen aufdeckt. Fundus-Kameras behalten die Volumenführerschaft, doch KI-gestützte, nicht-mydriatische Designs erodieren den Marktanteil im unteren Segment. Andere Geräte – wie adaptive Optik und hyperspektrale Kameras – bleiben forschungsorientiert, bis Erstattungsfragen geklärt sind.

Nach Anwendung: Krankheitsdiagnose als Anker, Forschung & Entwicklung beschleunigt sich

Die Krankheitsdiagnose behielt 2025 einen Umsatzanteil von 64,32 %, da Anbieter leitlinienbasierte Bildgebung für diabetische Retinopathie, AMD und Glaukom durchführen. Die Behandlungsüberwachung wächst parallel zu Anti-VEGF-Regimen, die monatliche OCT-Scans erfordern. Forschung und Entwicklung wird mit einer CAGR von 9,65 % wachsen, da Arzneimittelsponsoren Netzhaut-Biomarker für Neurodegeneration und Gentherapiestudien einsetzen. Cloudbasierte Lesezentren standardisieren Protokolle über multizentrische Studien hinweg und schaffen inkrementellen Auftrieb für die Marktgröße der Geräte zur Netzhautbildgebung auf Anwendungsebene.

Nach Indikation: Diabetische Retinopathie führt, Venenverschluss steigt stark an

Die diabetische Retinopathie generierte 2025 38,65 % der Nachfrage, verankert durch etablierte jährliche Screening-Leitlinien. Der retinale Venenverschluss wird mit einer CAGR von 10,11 % am schnellsten wachsen, angetrieben durch Anti-VEGF-Fortschritte, die häufige Bildgebung erfordern. AMD bleibt ein dauerhafter Treiber, da Patienten mit feuchter Form serielle OCT-Untersuchungen erhalten. Kleinere Segmente – Netzhautablösung, Uveitis – stärken den Bedarf an multimodalen Systemen, die sowohl den hinteren Pol als auch die Peripherie in einer einzigen Sitzung abbilden.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser hielten 2025 54,32 % des Umsatzes aufgrund ihrer Kapitaltiefe und eingebetteten Technikerteams. Ophthalmologische Gruppenpraxen konsolidieren sich, um Lieferantenrabatte zu erzielen, während ambulante Operationszentren eine CAGR von 10,23 % verzeichnen werden, da Kostenträger das Volumen zu kostengünstigeren Standorten lenken. Abonnementpreise machen hochwertige OCT für Kliniken mit weniger als 5.000 Jahresbesuchen zugänglich und fördern die Gerätediffusion. Mobile Screening-Fahrzeuge und Forschungseinrichtungen bilden ein Long-Tail-Segment, das geografische Reichweite und Daten für die öffentliche Gesundheitsanalytik liefert.

Geografische Analyse

Nordamerika entfiel 2025 auf 42,12 % des globalen Umsatzes, unterstützt durch Medicare-OCT-Erstattung unter den CPT-Codes 92133 und 92134, die 15 Millionen Scans überschritten. Die Vereinigten Staaten beherbergen über 25.000 installierte Spektraldomänen-Geräte, und der Ersatzzyklus neigt sich zu Swept-Source-Modellen. Kanada skaliert KI-basiertes Screening auf diabetische Retinopathie in Allgemeinarztpraxen, um die Wartezeiten bei Spezialisten zu verkürzen. Unterdessen rüsten private mexikanische Augenheilkundezentren auf, um ihre Dienstleistungen zu differenzieren, obwohl die öffentliche Beschaffung budgetknapp bleibt.

Asien-Pazifik wird bis 2031 mit einer CAGR von 8,54 % wachsen. Chinas Direktive, alle Städte der zweiten und dritten Ebene bis 2027 mit automatisiertem Screening auszustatten, wird den Geräteabsatz deutlich steigern, während Indien 3,2 Milliarden INR (38 Millionen USD) für tragbare Kameras bereitgestellt hat, die sein Programm zur Blindheitskontrolle speisen. Japans Anteil älterer Bevölkerung von 29 % belastet bereits die Augenversorgungskapazität und treibt die Einführung KI-gestützter Arbeitsabläufe voran. Südkoreas Ausweitung der Erstattung für OCT-Angiographie wird das jährliche Eingriffvolumen bis 2028 verdoppeln. Australiens Pilotprogramme zur gemeinsamen Versorgung unterstreichen den Appetit der Region auf vernetzte, gemeinschaftsbasierte Modelle.

Europa entfiel auf etwa 28 % des Umsatzes im Jahr 2025. Der Rollout von OCT-Geräten in der Gemeinschaftsoptometrie im Vereinigten Königreich stellt die bedeutendste öffentliche Beschaffung der Region bis dato dar. Deutschland erstattet OCT für Glaukom und AMD, hinkt jedoch bei der Erstattung für diabetische Retinopathie hinterher, was zu einem zweigeteilten Markt führt. Frankreich setzt auf nicht-mydriatische Kameras für sein Diabetes-Screening. GCC-Staaten investieren in tertiäre Augenzentren, um Medizintouristen anzuziehen, während Subsahara-Afrika auf geberfinanzierte tragbare Kameras angewiesen ist. Südamerikas Chancen konzentrieren sich auf Brasilien und Argentinien, wo private Ketten auf Spektraldomänen-OCT aufrüsten, während öffentliche Ausschreibungen sporadisch bleiben.

Wettbewerbslandschaft

Carl Zeiss Meditec, Topcon Corporation und Heidelberg Engineering entfielen 2025 auf etwa 45 % des Umsatzes, was auf eine moderate Konzentration im Markt für Geräte zur Netzhautbildgebung hindeutet. Etablierte Anbieter verteidigen ihren Marktanteil mit gebündelten Serviceverträgen und proprietärer Software, die die Wechselkosten erhöht. Disruptoren wie Eyenuk und Remidio setzen cloudvernetzte, KI-fähige Fundus-Kameras über direkte Partnerschaften mit Gesundheitsministerien und Nichtregierungsorganisationen ein und überspringen dabei konventionelle Vertriebskanäle. Die Technologieführerschaft hängt von der KI-Integration, multimodaler Bildgebung und der Interoperabilität mit elektronischen Patientenakten ab. Der Patentewettbewerb intensiviert sich rund um Swept-Source-Lichtquellen und Ultra-Weitwinkel-Optiken. Die Einhaltung von ISO 13485 und der FDA-510(k)-Zulassung bleibt obligatorisch, doch Anbieter, die frühzeitig die CE-Kennzeichnung erhalten, genießen einen Ausschreibungsvorsprung in Europa.

Marktführer im Bereich Geräte zur Netzhautbildgebung

Carl Zeiss Meditec AG

Topcon Corporation

NIDEK CO., LTD.

Optos plc (Nikon)

Canon Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Der Medizintechnik-Innovator Remidio Innovative Solutions stellte seine neueste Innovation vor, den Neubo 130. Dieses KI-gestützte Ultra-Weitwinkel-Netzhautbildgebungssystem ist speziell für die Neugeborenenversorgung konzipiert. Das Gerät revolutioniert den Prozess der Diagnose und Nachsorge der Frühgeborenen-Retinopathie (ROP) und anderer Augenerkrankungen bei Säuglingen.

- Oktober 2025: Optos stellte den Silverstone RGB vor. Aufbauend auf seiner Flaggschiff-Silverstone-Plattform bietet das neue System eine Suite von 9 Bildgebungsmodalitäten in einem einzigen Gerät und setzt damit einen neuen Maßstab in der Netzhautbildgebungstechnologie.

- Juli 2025: Optomed USA stellte seine neueste Innovation vor: Optomed Lumo, eine Handkamera der nächsten Generation für die Fundus-Bildgebung, die hochwertige Netzhautbildgebung in die Primärversorgung und darüber hinaus bringen soll.

Berichtsumfang des globalen Marktes für Geräte zur Netzhautbildgebung

Gemäß dem Berichtsumfang sind Geräte zur Netzhautbildgebung spezialisierte medizinische Instrumente, die zur Aufnahme detaillierter Bilder der Netzhaut, des lichtempfindlichen Gewebes im hinteren Augenbereich, eingesetzt werden. Sie unterstützen die Diagnose und Überwachung von Augenerkrankungen wie diabetischer Retinopathie, Makuladegeneration und Glaukom. Diese Geräte verbessern die Früherkennung und Behandlungsplanung bei verschiedenen Netzhauterkrankungen.

Der Markt für Geräte zur Netzhautbildgebung ist segmentiert nach Gerät (OCT-Geräte, Fluoreszenzangiographie-Geräte, Fundus-Kameras, Ultraschall-Bildgebungssysteme für die Netzhaut, Ultra-Weitwinkel-Geräte, Weitwinkel-Geräte und sonstige Geräte), Anwendung (Krankheitsdiagnose, Behandlungsüberwachung, Forschung & Entwicklung), Indikation (Diabetische Retinopathie, AMD, Glaukom, Retinaler Venenverschluss und sonstige Indikationen), Endnutzer (Krankenhäuser, Augenheilkundekliniken, ambulante Operationszentren und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geräte zur optischen Kohärenztomographie (OCT) | Spektraldomänen-OCT (SD-OCT) |

| Swept-Source-OCT (SS-OCT) | |

| Handgehaltene OCT | |

| Fluoreszenzangiographie-Geräte | |

| Fundus-Kameras | Mydriatische Fundus-Kameras |

| Nicht-mydriatische Fundus-Kameras | |

| Hybride Fundus-Kameras | |

| ROP-Fundus-Kameras | |

| Ultraschall-Bildgebungssysteme für die Netzhaut | Ophthalmologischer A-Scan-Ultraschall |

| Ophthalmologischer B-Scan-Ultraschall | |

| Ophthalmologische Ultraschall-Biomikroskope | |

| Ophthalmologische Pachymeter | |

| Ultra-Weitwinkel-Geräte zur Netzhautbildgebung | |

| Weitwinkel-Geräte zur Netzhautbildgebung | |

| Sonstige Geräte |

| Krankheitsdiagnose |

| Behandlungsüberwachung |

| Forschung & Entwicklung |

| Diabetische Retinopathie |

| Altersbedingte Makuladegeneration (AMD) |

| Glaukom |

| Retinaler Venenverschluss |

| Sonstige Indikationen |

| Krankenhäuser |

| Augenheilkundekliniken |

| Ambulante Operationszentren (ASCs) |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerät | Geräte zur optischen Kohärenztomographie (OCT) | Spektraldomänen-OCT (SD-OCT) |

| Swept-Source-OCT (SS-OCT) | ||

| Handgehaltene OCT | ||

| Fluoreszenzangiographie-Geräte | ||

| Fundus-Kameras | Mydriatische Fundus-Kameras | |

| Nicht-mydriatische Fundus-Kameras | ||

| Hybride Fundus-Kameras | ||

| ROP-Fundus-Kameras | ||

| Ultraschall-Bildgebungssysteme für die Netzhaut | Ophthalmologischer A-Scan-Ultraschall | |

| Ophthalmologischer B-Scan-Ultraschall | ||

| Ophthalmologische Ultraschall-Biomikroskope | ||

| Ophthalmologische Pachymeter | ||

| Ultra-Weitwinkel-Geräte zur Netzhautbildgebung | ||

| Weitwinkel-Geräte zur Netzhautbildgebung | ||

| Sonstige Geräte | ||

| Nach Anwendung | Krankheitsdiagnose | |

| Behandlungsüberwachung | ||

| Forschung & Entwicklung | ||

| Nach Indikation | Diabetische Retinopathie | |

| Altersbedingte Makuladegeneration (AMD) | ||

| Glaukom | ||

| Retinaler Venenverschluss | ||

| Sonstige Indikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Augenheilkundekliniken | ||

| Ambulante Operationszentren (ASCs) | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Bildgebungsmodalität führt die globale Nachfrage in der Netzhautversorgung an?

Die optische Kohärenztomographie entfällt auf 46,54 % des globalen Umsatzes aufgrund ihres Nutzens bei Makula-, Glaukom- und Aderhautbeurteilungen.

Welche Wachstumsrate wird für Ultra-Weitwinkel-Kameras erwartet?

Ultra-Weitwinkel-Systeme werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,54 % wachsen.

Wie verändern Abonnementmodelle die Gerätebeschaffung?

Monatliche Pakete von 2.500–4.000 USD verteilen Software-Updates, Kalibrierung und Support über die Zeit und ermöglichen es Kliniken mit begrenztem Kapital, fortschrittliche Bildgebung einzusetzen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Mandate für das Screening auf diabetische Retinopathie in China und Indien, kombiniert mit der alternden Bevölkerung in Japan und Südkorea, stützen eine CAGR von 8,54 % bis 2031.

Was ist das Haupthemmnis für eine breitere Einführung in kleinen Praxen?

Hohe Investitionsausgaben von 80.000–150.000 USD zuzüglich jährlicher Wartungsgebühren von 10–15 % verzögern Upgrades, insbesondere dort, wo das Eingriffvolumen unter die Gewinnschwelle fällt.

Seite zuletzt aktualisiert am: