Tamaño y Participación del Mercado de Dispositivos para Trauma Ocular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

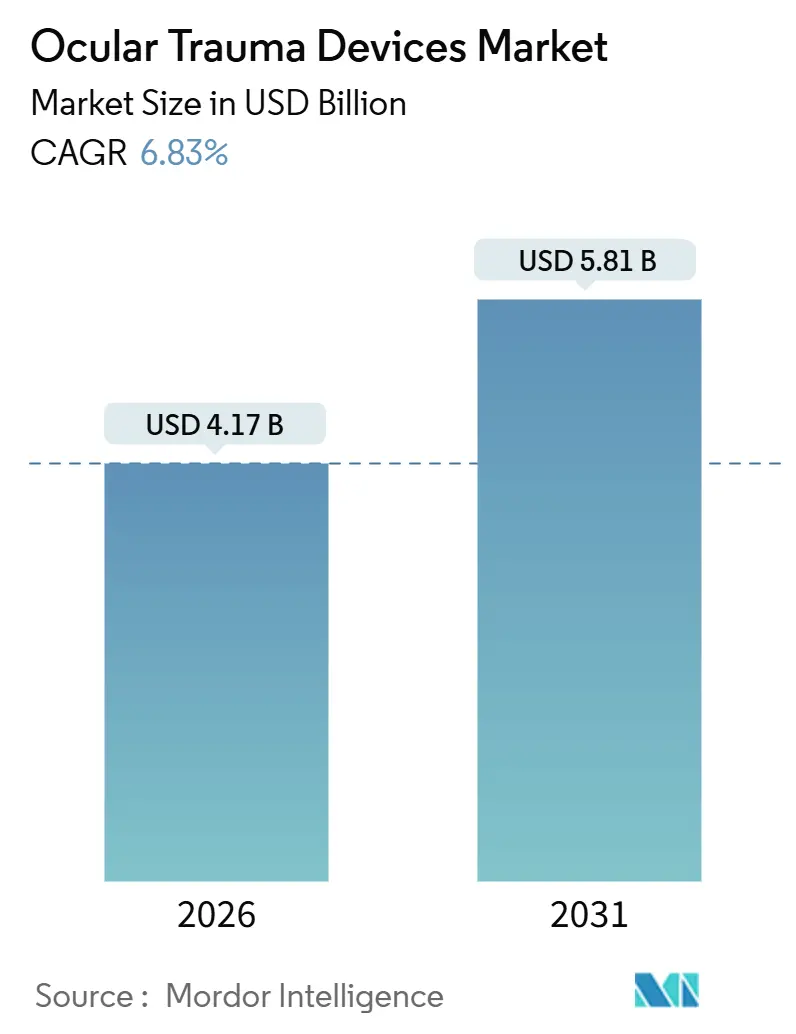

| Tamaño del Mercado (2026) | 4.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

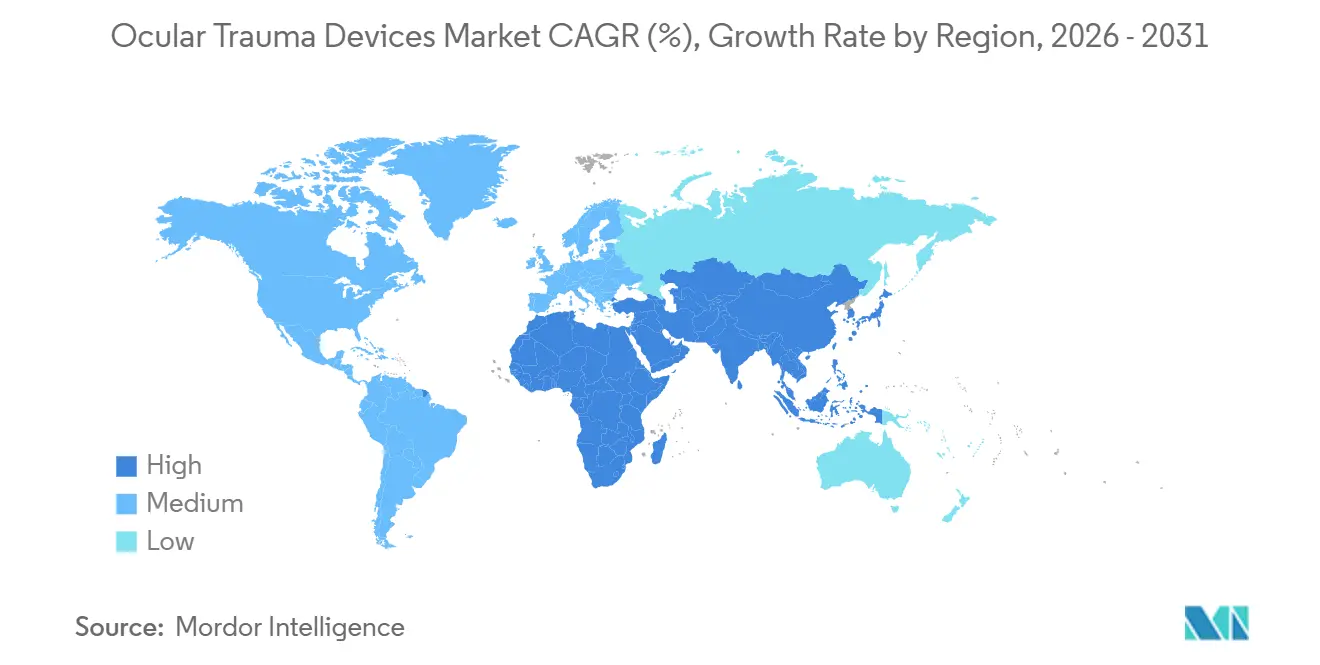

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

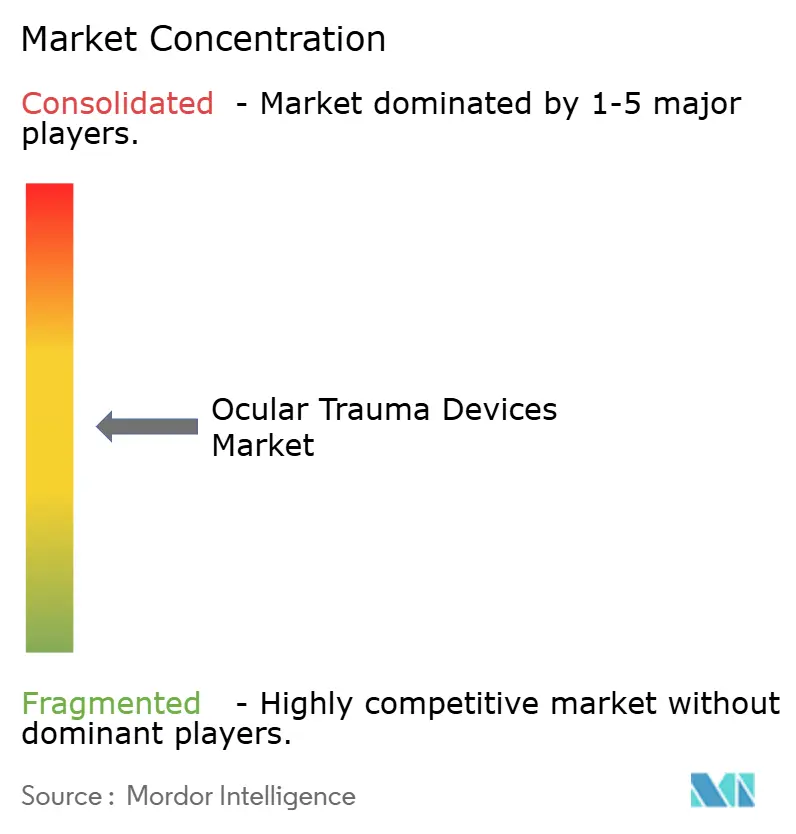

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Trauma Ocular por Mordor Intelligence

El tamaño del Mercado de Dispositivos para Trauma Ocular se estima en USD 4,17 mil millones en 2026, y se espera que alcance USD 5,81 mil millones en 2031, a una CAGR del 6,83% durante el período de pronóstico (2026-2031).

La creciente adopción de plataformas quirúrgicas microinvasivas, la adquisición militar de kits de reparación de despliegue rápido y los sistemas de triaje habilitados por IA están ampliando las curvas de demanda tanto civil como de defensa. Los hospitales siguen siendo el ancla de las compras, aunque los centros quirúrgicos ambulatorios están absorbiendo una participación creciente a medida que los pagadores dirigen los casos moderados hacia entornos de menor costo. La sustitución de materiales está en marcha: la silicona sigue siendo dominante, pero los polímeros biodegradables están ganando la confianza de los cirujanos al eliminar los procedimientos de extracción en el seguimiento. La fragilidad de la cadena de suministro para grados especiales de silicona y el endurecimiento del reembolso para implantes premium limitan los márgenes a corto plazo, pero los fabricantes de dispositivos que demuestran mejoras en los resultados funcionales continúan ejerciendo poder de fijación de precios.

Conclusiones Clave del Informe

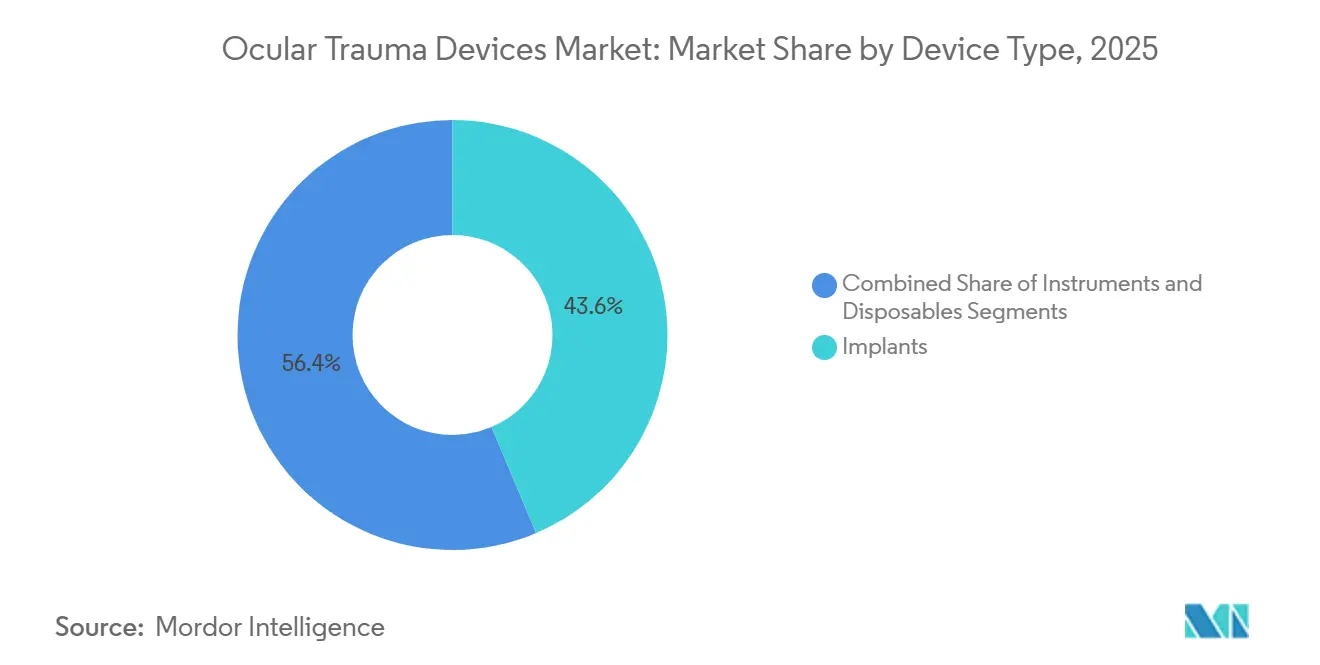

- Por tipo de dispositivo, los implantes lideraron con una participación del 43,63% del tamaño del mercado de dispositivos para trauma ocular en 2025, mientras que se prevé que los desechables se expandan a una CAGR del 9,36% hasta 2031.

- Por indicación, las lesiones penetrantes representaron el 44,72% de la participación del mercado de dispositivos para trauma ocular en 2025; se prevé que las lesiones químicas crezcan más rápido con una CAGR del 8,79% hasta 2031.

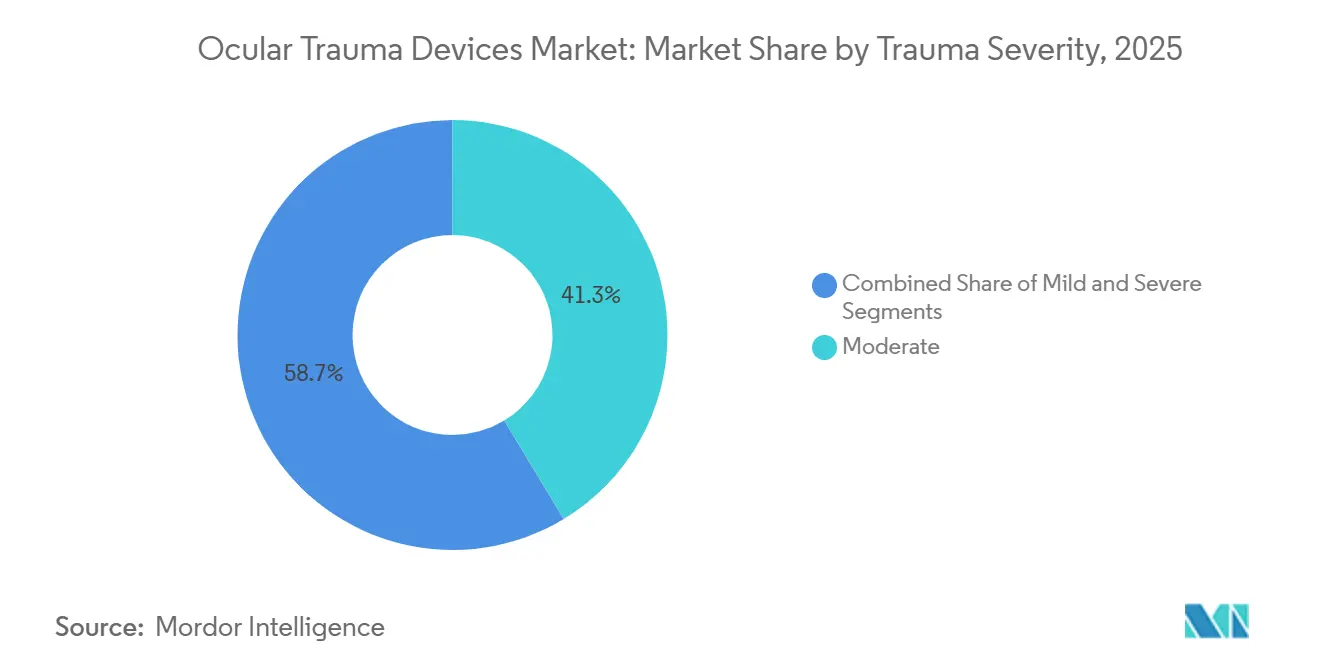

- Por gravedad del trauma, los casos moderados generaron el 41,34% de los ingresos en 2025, mientras que las lesiones graves registrarán la CAGR más alta del 9,22% hasta 2031.

- Por material, la silicona mantuvo el 56,84% de los ingresos del segmento en 2025; se proyecta que los polímeros biodegradables aumenten a una CAGR del 10,35% hasta 2031.

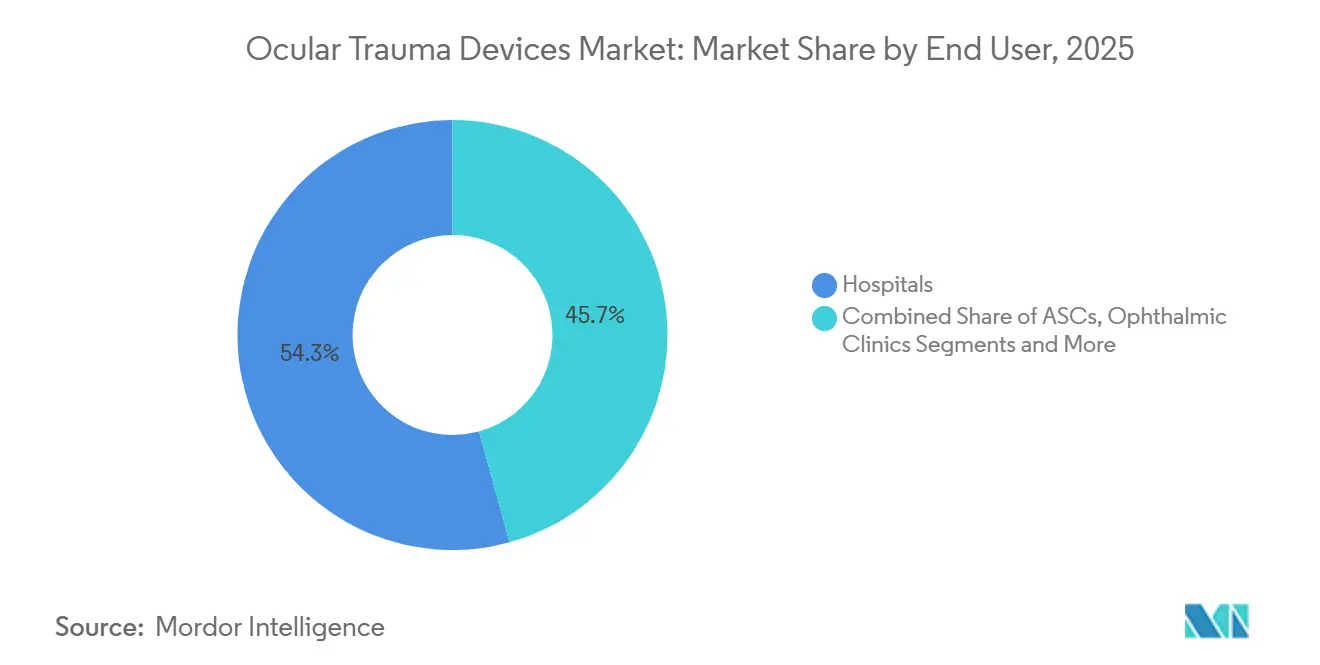

- Por usuario final, los hospitales captaron el 54,27% de los ingresos en 2025, aunque los centros quirúrgicos ambulatorios avanzarán a una CAGR del 8,74% hasta 2031.

- Por geografía, América del Norte lideró con el 34,44% de los ingresos en 2025, mientras que Asia-Pacífico registrará la CAGR más rápida del 9,37% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Trauma Ocular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia de Lesiones Oculares | +1.2% | Global, más fuerte en APAC y MEA | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Herramientas Quirúrgicas Microinvasivas | +1.4% | América del Norte, expansión de la UE hacia APAC | Corto plazo (≤ 2 años) |

| Expansión de Casos de Trauma por Accidentes de Tráfico y Deportes | +0.9% | Núcleo APAC, América Latina emergente | Mediano plazo (2-4 años) |

| Implantes con Biosensores Inteligentes para Monitoreo de PIO en Tiempo Real | +0.7% | América del Norte y UE, pilotos en APAC | Largo plazo (≥ 4 años) |

| Demanda de Defensa de Kits de Reparación de Despliegue Rápido | +0.5% | América del Norte, UE, Oriente Medio | Corto plazo (≤ 2 años) |

| Diagnósticos Portátiles Habilitados por IA para Triaje en Entornos de Bajos Recursos | +0.6% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Lesiones Oculares

Los centros industriales de China, India y el Sudeste Asiático reportan un aumento desproporcionado de heridas penetrantes de alta energía, una tendencia atribuida a la aplicación inconsistente de los protocolos de seguridad ocular.[1]Organización Mundial de la Salud, "Informe de Visión 2024 de la Organización Mundial de la Salud," Organización Mundial de la Salud, who.int El trauma recreativo también está escalando: las salas de emergencia de Estados Unidos atendieron más lesiones oculares relacionadas con el baloncesto en 2024 que en cualquier año anterior, un patrón que la Academia Americana de Oftalmología vinculó a la escasa adopción de gafas protectoras.[2]Academia Americana de Oftalmología, "Análisis de la Fuerza Laboral 2024," Academia Americana de Oftalmología, aao.org Los accidentes de motocicleta sin cascos con visera añaden un flujo continuo de lesiones contusas y penetrantes en las economías asiáticas emergentes. Estas dinámicas amplían el grupo objetivo tanto para implantes como para desechables.

Avances Tecnológicos en Herramientas Quirúrgicas Microinvasivas

Las plataformas robóticas como el Sistema Quirúrgico PRECEYES logran una precisión inferior a 100 micrones que minimiza la pérdida de tejido colateral durante la extracción de cuerpos extraños. La visualización tridimensional con pantalla elevada, ejemplificada por el sistema NGENUITY de Alcon, está instalada en más de 3.000 quirófanos, mejorando la ergonomía y apoyando la consulta remota en tiempo real. La guía integrada de tomografía de coherencia óptica (OCT) en el ARTEVO 800 de Carl Zeiss Meditec permite a los cirujanos confirmar el reapego retiniano sin detenerse para acceder a imágenes externas. En conjunto, estas tecnologías acortan el tiempo promedio de procedimiento hasta en un 20%, una propuesta de valor convincente para los hospitales que enfrentan cuellos de botella en el quirófano.

Expansión de Casos de Trauma por Accidentes de Tráfico y Deportes

India reportó más de 460.000 accidentes de tráfico en 2024; las lesiones oftálmicas están aumentando en paralelo con la propiedad de vehículos de dos ruedas. Los deportes de combate como las artes marciales mixtas ganaron popularidad generalizada en Asia-Pacífico, aunque los protectores faciales siguen siendo opcionales a pesar de que los datos del Comité Olímpico Internacional muestran que los eventos de combate representaron el 12% de todas las lesiones oculares olímpicas en los Juegos de París 2025.[3] Comité Olímpico Internacional, "Datos de Vigilancia de Lesiones de París 2025," Comité Olímpico Internacional, olympic.org Las ligas recreativas se retrasan en la adopción de estándares de seguridad, lo que garantiza un flujo persistente de casos de trauma de gravedad moderada que benefician al mercado de dispositivos para trauma ocular.

Implantes con Biosensores Inteligentes para Monitoreo de PIO en Tiempo Real

Los sensores eyemate PLUS autorizados por la FDA proporcionan datos de presión intraocular las 24 horas del día, lo que permite a los médicos detectar el glaucoma postraumático antes de que se produzca daño en el nervio óptico. Bausch + Lomb está evaluando una lente de contacto desechable con microelectrónica integrada que registra las fluctuaciones diurnas de la PIO, una alternativa no quirúrgica para los pacientes reacios a aceptar implantes. Los primeros adoptantes reportan menos cirugías secundarias porque los picos de presión se gestionan de forma proactiva, reforzando el argumento para la fijación de precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Dispositivos y Reembolso Desigual | -0.8% | Global, agudo en América del Norte y UE | Corto plazo (≤ 2 años) |

| Estrictos Procesos Regulatorios Multirregionales | -0.7% | Global, más oneroso en la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Cirujanos Oftálmicos Capacitados en Trauma | -0.5% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fragilidad de la Cadena de Suministro en Materiales de Silicona y Fluorosilicona Especiales | -0.4% | Global, concentrado en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Reembolso Desigual

La consola tridimensional NGENUITY de Alcon tiene un precio de lista de aproximadamente USD 300.000, mientras que los contratos de servicio anuales añaden hasta USD 40.000, lo que presenta obstáculos presupuestarios para los hospitales comunitarios, especialmente después de que Medicare redujo las tarifas de vitrectomía compleja en un 3% en 2025. Los aseguradores privados que exigen autorización previa para lentes intraoculares premium retrasan los procedimientos y empujan a los cirujanos hacia alternativas de menor precio. Las agencias europeas de evaluación de tecnologías sanitarias endurecen los umbrales de años de vida ajustados por calidad, lo que frena aún más la adopción.

Estrictos Procesos Regulatorios Multirregionales

El Reglamento de Dispositivos Médicos de la UE, plenamente aplicado en 2024, ha creado retrasos en las solicitudes que superan los 18 meses, lo que obliga a los fabricantes más pequeños a priorizar los mercados de Estados Unidos, donde las revisiones 510(k) aún tardan entre 8 y 10 meses. Las auditorías de la norma ISO 13485 y los requisitos del sistema de calidad de la Parte 820 de la FDA imponen costos de cumplimiento continuos que reducen los márgenes de los innovadores emergentes. Estos retrasos ralentizan el lanzamiento global de nuevos dispositivos para trauma ocular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Implantes Anclan los Ingresos, los Desechables Aumentan

En 2025, los implantes generaron el 43,63% de los ingresos del mercado de dispositivos para trauma ocular, lo que refleja su papel central en la reconstrucción del globo ocular. Los taponamientos vítreos como el aceite de silicona se utilizan en más del 60% de las reparaciones de desprendimiento de retina postraumático. En contraste, los paquetes de vitrectomía de un solo uso y los sistemas de sutura precargados sustentan una CAGR del 9,36% para los desechables, ya que los centros quirúrgicos ambulatorios prefieren kits preesterilizados que eliminan los costos de reprocesamiento. Los instrumentos, aunque vitales, tienen ciclos de reemplazo de 3 a 5 años que moderan el crecimiento unitario. Los sistemas de uso intensivo de capital como el Constellation de Alcon dominan el segmento reutilizable, aunque las instalaciones más pequeñas se inclinan por alternativas desechables de menor costo que se ajustan a presupuestos ajustados.

El impulso de los desechables es estructural más que cíclico. Los mandatos de control de infecciones posteriores a la COVID-19 elevan la demanda de paños y cánulas de un solo uso. El Stellaris Elite de Bausch + Lomb, lanzado con cassettes desechables modulares, ilustra cómo los fabricantes de equipos originales monetizan los consumibles incluso cuando las ventas de capital se estancan. Los implantes mantendrán la corona de ingresos hasta 2031, pero el ritmo más rápido de los desechables señala un cambio hacia un comportamiento de compra orientado al rendimiento, un tema que resuena en todo el mercado de dispositivos para trauma ocular.

Por Indicación: Las Lesiones Penetrantes Lideran, las Quemaduras Químicas se Aceleran

Las heridas penetrantes representaron el 44,72% de la participación del mercado de dispositivos para trauma ocular en 2025, debido a las extracciones de cuerpos extraños y las reparaciones corneales que consumen consumibles de alto valor. Los accidentes laborales y las lesiones de combate crean picos de demanda impredecibles pero de alta agudeza. Sin embargo, las lesiones químicas se expandirán a una CAGR del 8,79% a medida que los gobiernos endurezcan los mandatos de seguridad industrial, obligando a las fábricas a instalar estaciones de descontaminación equipadas con kits de irrigación especializados. La actualización de materiales peligrosos de 2024 de la Administración de Seguridad y Salud Ocupacional de Estados Unidos elevó la responsabilidad del empleador, lo que desencadenó actualizaciones de equipos.

Las lesiones por fuerza contusa derivadas de deportes y accidentes de tráfico representan una línea de base constante, a menudo tratadas con intervenciones escalonadas que distribuyen el uso de dispositivos en múltiples visitas. Las quemaduras térmicas y la exposición a la radiación siguen siendo nichos, pero estimulan la innovación en injertos de membrana amniótica y diseños de escudos. Las tasas de crecimiento diferencial subrayan un ciclo de retroalimentación regulatoria: las reglas de prevención más estrictas sacan a la luz casos previamente no reportados, lo que paradójicamente impulsa mayores ventas de dispositivos.

Por Gravedad del Trauma: Los Casos Moderados Dominan, las Lesiones Graves Crecen Más Rápido

Los casos moderados representaron el 41,34% de los ingresos de 2025, generalmente gestionados en centros ambulatorios que prefieren kits y desechables rentables. Estas instalaciones valoran la simplicidad y la rotación rápida, alineándose con los fabricantes que agrupan paquetes de vitrectomía de un solo uso. El trauma grave, que a menudo surge de proyectiles de alta velocidad o lesiones por explosión, registrará una CAGR del 9,22% a medida que persistan los puntos de conflicto geopolítico. Los hospitales terciarios invierten en microscopios con OCT integrado y plataformas robóticas para abordar estas reparaciones complejas, sosteniendo la demanda de equipos de capital premium.

Las lesiones leves generan ingresos por dispositivos insignificantes, aunque canalizan el monitoreo de seguimiento que puede escalar a intervención quirúrgica si surgen complicaciones. Los proveedores deben segmentar las estrategias de comercialización: desechables diseñados para el valor para casos moderados de alto volumen frente a sistemas ricos en funciones para centros de trauma grave. Dicha bifurcación amplía los ingresos totales accesibles dentro del mercado de dispositivos para trauma ocular.

Por Tipo de Material: La Silicona Domina, los Biodegradables Ganan Terreno

La silicona capturó el 56,84% de los ingresos de 2025 debido a su claridad óptica y biocompatibilidad comprobada. El aceite de silicona de grado médico sigue siendo el estándar de oro para el taponamiento a pesar de las preocupaciones sobre la emulsificación. Sin embargo, los polímeros biodegradables aumentarán a una CAGR del 10,35%, impulsados por tapones esclerales reabsorbibles que eliminan la necesidad de cirugía de explante. El PMMA y los acrílicos convencionales continúan cediendo terreno a los acrílicos hidrofóbicos y los nuevos copolímeros que reducen la inflamación postoperatoria.

Las aleaciones metálicas conservan relevancia de nicho para los cerclajes esclerales y las tachuelas retinianas, donde la resistencia a la tracción supera a las propiedades ópticas. La lente Tecnis Eyhance de Johnson & Johnson Vision, fabricada con un acrílico hidrofóbico de nueva generación, ejemplifica la diferenciación competitiva a través de la ciencia de materiales. Los obstáculos regulatorios para los nuevos biomateriales siguen siendo altos, pero la demanda de los cirujanos de soluciones que no dejen nada atrás garantiza una inversión continua en I+D en todo el mercado de dispositivos para trauma ocular.

Por Usuario Final: Los Hospitales Lideran, los Centros Ambulatorios Crecen

Los hospitales mantuvieron el 54,27% de los ingresos en 2025, respaldados por el acceso al quirófano las 24 horas del día y los equipos multidisciplinarios de trauma. Los centros académicos actúan como centros regionales, concentrando casos graves y justificando inversiones en sistemas robóticos de millones de dólares. Los centros quirúrgicos ambulatorios registrarán una CAGR del 8,74% a medida que los pagadores amplíen el reembolso para procedimientos de complejidad moderada y los pacientes prefieran el alta el mismo día. Los sistemas de vitrectomía portátiles de MedOne Surgical, con precios inferiores a USD 120.000, apuntan a este segmento de rápido crecimiento.

Las clínicas oftálmicas se encargan del cuidado postoperatorio, la extracción de suturas y los retoques con láser, creando demanda de posventa para láseres de pequeño formato y sondas de diagnóstico. Los hospitales de campaña militares y las misiones humanitarias adquieren kits robustos que funcionan con batería, un nicho modesto pero estratégico. El cambiante panorama del lugar de prestación de servicios obliga a los fabricantes a ofrecer carteras modulares que escalen desde despliegues austeros hasta quirófanos académicos de primer nivel, ampliando el alcance dentro del mercado de dispositivos para trauma ocular.

Análisis Geográfico

América del Norte generó el 34,44% de los ingresos en 2025 gracias a más de 2.000 centros de trauma de Nivel I y II y a la sólida adquisición de defensa de kits de despliegue rápido. Las instalaciones de Estados Unidos integran de forma rutinaria la visualización tridimensional y la OCT intraoperatoria, reforzando la penetración de dispositivos premium, mientras que Canadá equilibra el acceso universal con límites presupuestarios que ralentizan las compras de alta gama. La carga de trauma de México está aumentando, aunque las brechas en el reembolso impiden la adopción de dispositivos, creando un grupo de demanda latente.

Asia-Pacífico registrará una CAGR del 9,37% hasta 2031, impulsada por el plan de China de desplegar 200 centros regionales de trauma ocular y la inversión de USD 1.200 millones de India en Visión 2030. Japón y Corea del Sur actúan como bancos de pruebas para la cirugía robótica y el diagnóstico por IA, mientras que el turismo médico canaliza casos de trauma complejo hacia centros privados en Singapur y Tailandia. Los déficits de personal persisten en Indonesia y Filipinas, moderando la adopción de dispositivos fuera de las metrópolis de primer nivel.

La estricta normativa de dispositivos médicos de Europa alarga los plazos de lanzamiento, aunque Alemania, Francia y el Reino Unido mantienen una demanda constante gracias a sus bien financiados sistemas públicos. La austeridad en el sur de Europa recorta los presupuestos de capital, empujando a los hospitales hacia equipos reacondicionados. Oriente Medio muestra un patrón bifurcado: los estados del Golfo importan dispositivos de vanguardia y contratan cirujanos expatriados, mientras que el África subsahariana depende de kits básicos financiados por donantes. América del Sur sigue siendo rica en oportunidades pero volátil; la creciente base de seguros privados de Brasil contrasta con los vientos en contra cambiarios de Argentina que retrasan las importaciones.

Panorama Competitivo

El mercado está moderadamente consolidado. Los actores clave incluyen Alcon, Bausch + Lomb, Johnson & Johnson Vision y Carl Zeiss Meditec, cada uno con amplias carteras que agrupan implantes, instrumentos y desechables. Su integración vertical asegura contratos de compra a largo plazo e ingresos de posventa. Las empresas de nicho —MedOne Surgical, BVI Medical, Vitreq— compiten en especialización, suministrando consolas de vitrectomía portátiles o microfórceps personalizados adaptados para casos de trauma.

La tecnología sigue siendo el principal campo de batalla. La pantalla elevada NGENUITY de Alcon y el ARTEVO 800 con OCT integrado de Carl Zeiss Meditec tienen precios premium, pero corren el riesgo de quedar obsoletos si las plataformas de próxima generación superan la funcionalidad actual. Las tendencias de patentes revelan una divergencia estratégica: Alcon presentó 14 patentes centradas en trauma entre 2024 y 2025, dirigidas a la sutura autónoma y los selladores hemostáticos, mientras que Johnson & Johnson hace hincapié en los sensores de lentes inteligentes. El cumplimiento de la norma ISO 13485 y la Parte 820 de la FDA favorece a los grandes actores establecidos, aunque la vía de Dispositivos de Avance de la FDA ofrece a las empresas más pequeñas una revisión acelerada, manteniendo activos los canales de adquisición.

Las oportunidades de espacio en blanco se concentran en torno a los implantes biodegradables, el triaje guiado por IA y los kits de despliegue rápido de grado de defensa. Se espera una consolidación selectiva a medida que los actores dominantes adquieran innovadores para fortalecer sus carteras, preservando una estructura de concentración moderada dentro del mercado de dispositivos para trauma ocular.

Líderes de la Industria de Dispositivos para Trauma Ocular

Topcon Corporation

Carl Zeiss Meditec AG

Alcon Inc.

Bausch + Lomb Corp.

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Un acuerdo de licencia del Instituto de Investigación Ocular de Singapur con Eyexora Global formó Y.ora Vision para comercializar un dispositivo de glaucoma mínimamente invasivo que realiza múltiples trabeculotomías.

- Septiembre de 2025: Alcon comprometió USD 50 millones para ampliar su planta de Fort Worth, Texas, añadiendo 200.000 pies cuadrados de espacio de sala limpia para aumentar la producción del Sistema de Visión NGENUITY y Constellation. La finalización está prevista para el tercer trimestre de 2026.

- Junio de 2025: La FDA aprobó ENCELTO (revakinagene taroretcel-lwey), una terapia implantada quirúrgicamente para la telangiectasia macular tipo 2, originada de una asociación entre Scripps Research y Lowy Medical.

Alcance del Informe Global del Mercado de Dispositivos para Trauma Ocular

Los dispositivos para trauma ocular son herramientas, implantes y equipos de protección utilizados para diagnosticar, tratar y gestionar lesiones oculares causadas por trauma contuso, cortante o químico, incluidas las lesiones de globo abierto y globo cerrado.

El Informe del Mercado de Dispositivos para Trauma Ocular está segmentado por Tipo de Dispositivo, Indicación, Gravedad del Trauma, Tipo de Material, Usuario Final y Geografía. Por Tipo de Dispositivo, el mercado está segmentado en Implantes, Instrumentos y Desechables. Por Indicación, el mercado está segmentado en Trauma Penetrante, Trauma Contuso, Trauma Químico y Otro Trauma. Por Gravedad del Trauma, el mercado está segmentado en Leve, Moderado y Grave. Por Tipo de Material, el mercado está segmentado en Base de Silicona, PMMA y Acrílico, Polímeros Biodegradables y Aleaciones Metálicas. Por Usuario Final, el mercado está segmentado en Hospitales, Centros Quirúrgicos Ambulatorios, Clínicas Oftálmicas y Otros. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, MEA y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Implantes |

| Instrumentos |

| Desechables |

| Lesiones Penetrantes |

| Lesiones Contusas |

| Lesiones Químicas |

| Otros Tipos de Trauma |

| Leve |

| Moderado |

| Grave |

| Base de Silicona |

| PMMA y Acrílico |

| Polímeros Biodegradables |

| Aleaciones Metálicas (Titanio, Acero Inoxidable) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Oftálmicas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Implantes | |

| Instrumentos | ||

| Desechables | ||

| Por Indicación | Lesiones Penetrantes | |

| Lesiones Contusas | ||

| Lesiones Químicas | ||

| Otros Tipos de Trauma | ||

| Por Gravedad del Trauma | Leve | |

| Moderado | ||

| Grave | ||

| Por Tipo de Material | Base de Silicona | |

| PMMA y Acrílico | ||

| Polímeros Biodegradables | ||

| Aleaciones Metálicas (Titanio, Acero Inoxidable) | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Oftálmicas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para trauma ocular?

El mercado está valorado en USD 4,17 mil millones en 2026, con un aumento proyectado a USD 5,81 mil millones en 2031.

¿Qué categoría de dispositivos está creciendo más rápido?

Se prevé que los desechables, como los paquetes de vitrectomía de un solo uso, crezcan a una CAGR del 9,36% hasta 2031.

¿Qué indicación se expandirá más rápidamente?

Se espera que las lesiones químicas registren la CAGR más alta del 8,79% a medida que se endurezcan las regulaciones de seguridad industrial.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los pagadores incentivan el traslado de los casos de trauma moderado a centros quirúrgicos ambulatorios de menor costo, impulsando una CAGR del 8,74% en este entorno.

¿Cómo influirá la adquisición de defensa en las tendencias tecnológicas?

La demanda militar de kits de reparación portátiles y robustos acelera la innovación en dispositivos multifunción adecuados para entornos austeros.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico lidere con una CAGR del 9,37%, impulsada por inversiones a gran escala en infraestructura de atención al trauma.

Última actualización de la página el: