Marktgröße und Marktanteil für Trauma- und Extremitätenimplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

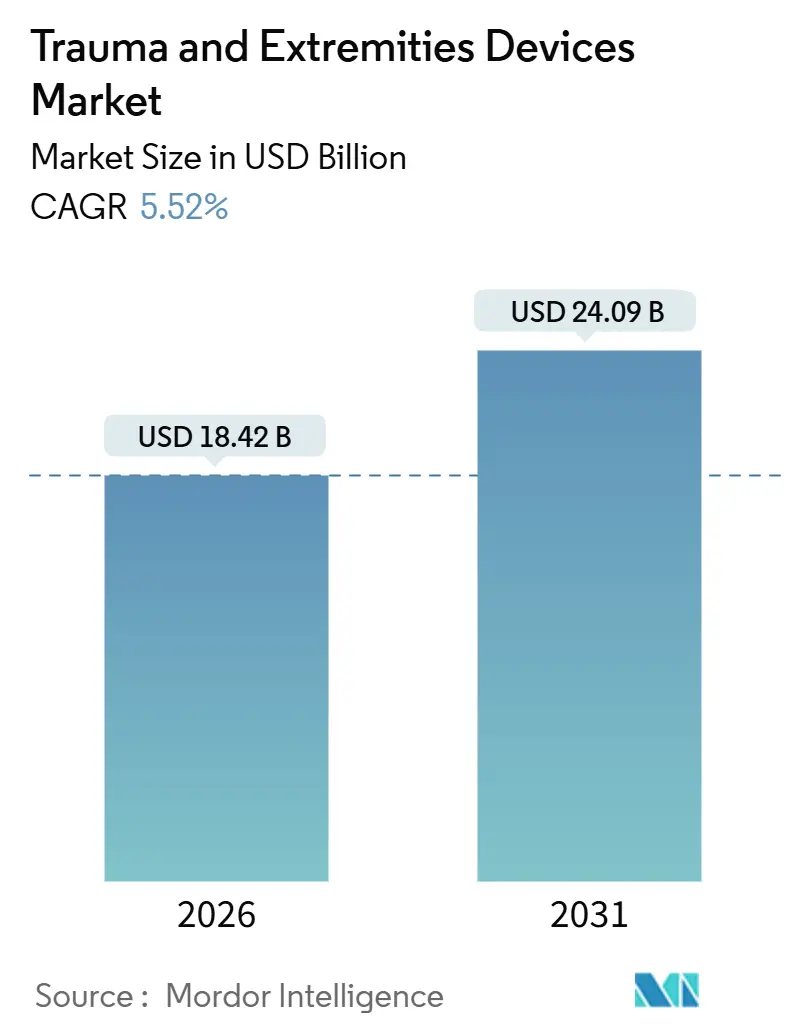

| Marktgröße (2026) | 18.42 Milliarden US-Dollar |

| Marktgröße (2031) | 24.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trauma- und Extremitätenimplantate von Mordor Intelligence

Die Marktgröße für Trauma- und Extremitätenimplantate wird im Jahr 2026 auf 18,42 Milliarden USD geschätzt und soll bis 2031 einen Wert von 24,09 Milliarden USD erreichen, bei einer CAGR von 5,52 % während des Prognosezeitraums (2026–2031).

Die Bevölkerungsalterung beschleunigt osteoporosebedingte Frakturen, das Straßenverkehrstrauma bleibt trotz sichererer Fahrzeuge hoch, und Krankenhäuser setzen zunehmend auf patientenspezifische Implantate, die Premiumpreise erzielen und gleichzeitig die Behandlungsergebnisse verbessern. Die interne Fixierung hält die Langknochenchirurgie zuverlässig, während die externe Fixierung aufgrund der Nachfrage nach Weichteilschonung wächst. Bioabsorbierbare Polymere, Planungswerkzeuge auf Basis künstlicher Intelligenz und sensorgestützte Konstrukte definieren die Produktdifferenzierung neu und veranlassen etablierte Anbieter, Hardware mit digitalen Diensten zu bündeln. Der asiatisch-pazifische Raum baut Traumakapazitäten am schnellsten aus, doch Erstattungsvorteile machen Nordamerika kurzfristig zum führenden Umsatzmarkt.

Wichtigste Erkenntnisse des Berichts

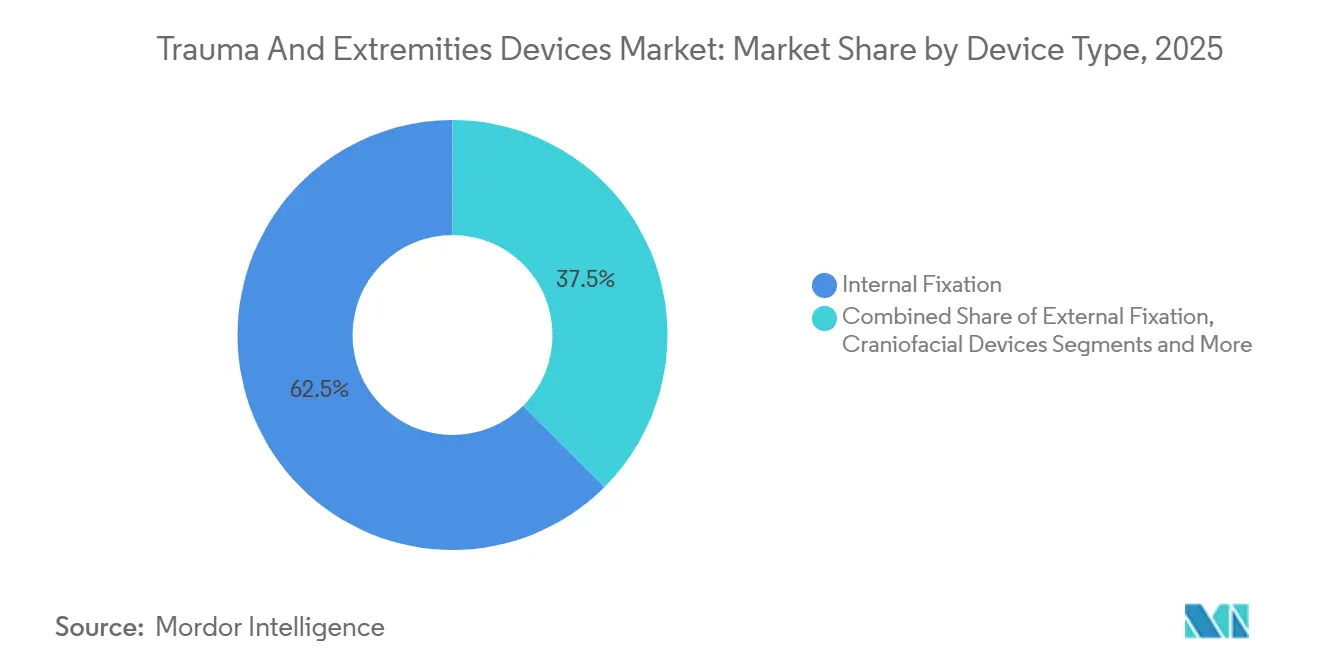

- Nach Gerätetyp entfiel auf die interne Fixierung im Jahr 2025 ein Marktanteil von 62,55 % am Markt für Trauma- und Extremitätenimplantate, während die externe Fixierung bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird.

- Nach Verletzungslokalisation hielten die unteren Extremitäten im Jahr 2025 einen Umsatzanteil von 53,53 %, während die oberen Extremitäten bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen werden.

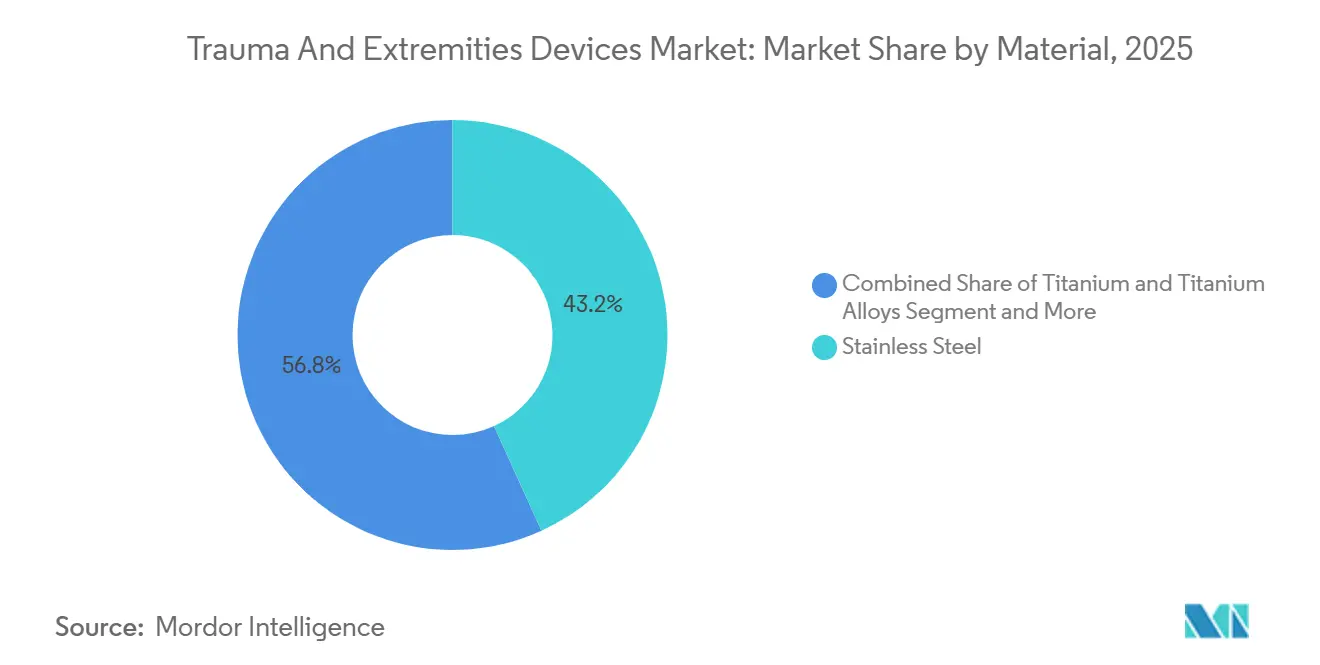

- Nach Material entfiel auf Edelstahl im Jahr 2025 ein Anteil von 43,23 % an der Marktgröße für Trauma- und Extremitätenimplantate, und bioabsorbierbare Polymere entwickeln sich bis 2031 mit einer CAGR von 9,15 %.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 46,25 %, während ambulante Operationszentren die höchste prognostizierte CAGR von 8,21 % bis 2031 verzeichnen.

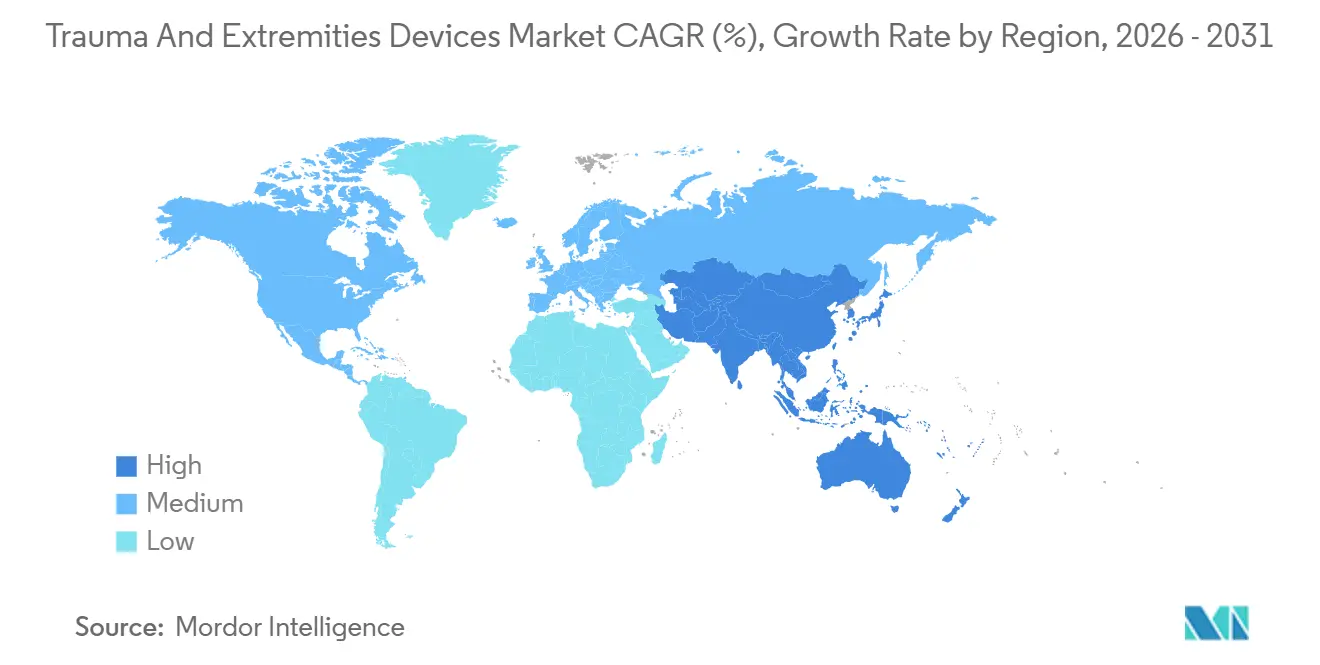

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,15 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,51 % zwischen 2026 und 2031 das schnellste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Trauma- und Extremitätenimplantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Verkehrsunfällen und Sportverletzungen | +1.2% | Global, akut in Südasien, Sub-Sahara-Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerung und osteoporosebedingte Frakturen | +1.5% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Fortschritte bei minimalinvasiver Fixierung und Biomaterialien | +0.9% | Frühe Einführung in Nordamerika und der EU, Ausweitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsbedingungen in Hocheinkommensländern | +0.7% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-sensorgestützte intelligente Implantate | +0.4% | Pilotprogramme in Nordamerika und der EU, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Planung und patientenspezifische 3D-gedruckte Implantate | +0.6% | Nordamerika und EU; ausgewählte Tertiärzentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Verkehrsunfällen und Sportverletzungen

Straßenverkehrsunfälle verursachen weltweit weiterhin einen großen Anteil der Frakturoperationen. Die Weltgesundheitsorganisation meldet 1,19 Millionen jährliche Todesfälle und 20 bis 50 Millionen nicht tödliche Verletzungen, wobei Fußgänger, Radfahrer und Motorradfahrer mehr als die Hälfte aller Todesopfer ausmachen. Länder mit niedrigem und mittlerem Einkommen tragen mehr als 90 % dieser Last, was auf Infrastrukturlücken und eine begrenzte Notfallversorgung zurückzuführen ist. Die Sportbeteiligung nimmt ebenfalls zu, was zu Verletzungen der oberen Extremitäten führt, die mit konturierten Platten und minimalinvasiven Schrauben behandelt werden. Schwellenländer erleben gleichzeitig Motorisierung und Trends zu einem aktiven Lebensstil, was eine gleichbleibende Nachfrage nach Traumaimplantaten sicherstellt, selbst wenn Sicherheitsmerkmale die Verletzungsschwere in Hocheinkommensregionen verringern.

Wachsende geriatrische Bevölkerung und osteoporosebedingte Frakturen

Die Internationale Osteoporose-Stiftung berechnet bis zu 37 Millionen osteoporosebedingte Frakturen pro Jahr bei Erwachsenen ab 55 Jahren, und die Inzidenz von Hüftfrakturen soll sich bis 2050 nahezu verdoppeln. Nationale Register wie das NHFD des Vereinigten Königreichs verzeichnen jährlich 72.000 bis 76.000 Hüftfrakturen, mit einer 12-Monats-Sterblichkeit von über 22 %. Chirurgen verlassen sich zunehmend auf zephalomarknagelförmige Nägel und Verriegelungsplatten, um osteoporotischen Knochen zu stabilisieren, doch die Heilung bleibt schwierig, wenn die Knochenqualität schlecht ist. Pharmakologische Therapien helfen, aber eine ungleichmäßige Anwendung macht Fixierungsimplantate zur klinischen Hauptstütze für eine alternde Welt.

Fortschritte bei minimalinvasiver Fixierung und Biomaterialien

Die minimalinvasive Plattenosteosynthese reduziert Weichteilschäden und verkürzt die Operationszeiten. Peer-reviewed-Studien aus den Jahren 2024 und 2025 zeigen Heilungsraten von über 95 % und eine Verkürzung der Operationsdauer um 20 % bis 30 % im Vergleich zu offenen Techniken. Bioabsorbierbare Polymere wie Polymilchsäure machen eine Implantatentfernung überflüssig, was besonders für pädiatrische Fälle und metallempfindliche Patienten wertvoll ist. Die US-amerikanische Food and Drug Administration hat 2024 mehrere Polymer-Schrauben- und Plattensysteme zugelassen und damit das Vertrauen der Regulierungsbehörden in deren Sicherheit bestätigt. Edelstahl und Titan bleiben für hochbelastete Frakturen unverzichtbar, aber Premiummaterialien wie PEEK und Nitinol gewinnen in Nischen an Bedeutung, wo Röntgentransparenz oder Formgedächtnis einen klaren klinischen Vorteil bieten.

KI-gestützte Planung und patientenspezifische 3D-gedruckte Implantate

Software auf Basis künstlicher Intelligenz analysiert heute CT-Scans, um Implantatgröße, Trajektorie und Schraubenplatzierung zu empfehlen, wodurch die Operationszeit um bis zu 25 % verkürzt und die Repositionsqualität bei komplexen Frakturen verbessert wird. Der dreidimensionale Druck liefert individuelle Führungen und Implantate, die anatomischen Ausreißern entsprechen – ein Durchbruch für Becken- und Azetabulumfälle. Die regulatorischen Zulassungswege bleiben anspruchsvoll, aber die Einführung beschleunigt sich in akademischen Zentren, die in Drucker und Chirurgenausbildung investieren können. Hersteller, die Planungssoftware mit ihren Implantatlinien integrieren, gewinnen die Loyalität von Hochakutkrankenhäusern, während Anbieter ohne digitale Portfolios unter Preisdruck geraten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Implantate in Ländern mit niedrigem und mittlerem Einkommen | −0.8% | Sub-Sahara-Afrika, Südasien, Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Verlängerung der regulatorischen Zulassungszeiten | −0.5% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsprüfung bei Einweg-Metallkits | −0.3% | EU, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch orthobiologische und regenerative Therapien | −0.4% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Implantate in Ländern mit niedrigem und mittlerem Einkommen

Verriegelungsplatten, bioabsorbierbare Implantate und individuelle Geräte kosten in vielen einkommensschwachen Regionen oft mehr als das jährliche Haushaltseinkommen. Die Weltgesundheitsorganisation schätzt, dass 5 Milliarden Menschen noch immer keinen Zugang zu erschwinglicher chirurgischer Versorgung haben, und die Orthopädie macht einen erheblichen Teil dieser Lücke aus. Indien und China bauen inländische Fabriken auf, die die Preise um fast die Hälfte senken, doch die Qualitätskontrolle variiert. Mehrstufige Preisschemata multinationaler Unternehmen stoßen auf begrenztes Interesse, da Krankenhäuser sich auf die Vorabkosten konzentrieren. Modulare Fixierungssets, die den Lagerbedarf reduzieren, bieten einen Mittelweg, aber Edelstahl wird dort dominant bleiben, wo die Budgets knapp sind.

Verlängerung der regulatorischen Zulassungszeiten

Strengere Anforderungen an den Nachweis verlängern die Markteinführungszeit. FDA-510(k)-Einreichungen, die früher schnell abgeschlossen wurden, erfordern nun zusätzliche Labordaten, und Altgeräte in Europa müssen gemäß der Medizinprodukteverordnung neu zertifiziert werden, was zu Rückständen führt, die vor der Markteinführung ein bis zwei Jahre hinzufügen[1]U.S. Food and Drug Administration, "510(k) Clearances – Orthopedic Devices," fda.gov. China bietet Schnellverfahren für innovative Geräte an, doch ausländische Anbieter führen weiterhin lokale Studien durch, die weitere 18 oder mehr Monate hinzufügen. Unternehmen mit starken Regulierungsteams können die Kosten absorbieren; für Start-ups sind die Hürden hoch, was die Marktkonzentration verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Externe Fixierung gewinnt an Bedeutung

Interne Fixierungsimplantate kontrollierten im Jahr 2025 62,55 % des Marktes für Trauma- und Extremitätenimplantate. Platten, Schrauben und intramedulläre Nägel bleiben das Rückgrat der Langknochenchirurgie, wobei die Verriegelungstechnologie eine starre Fixierung in osteoporotischem Knochen ermöglicht. Die externe Fixierung hingegen wird eine CAGR von 8,25 % verzeichnen, bedingt durch ihren Wert bei kontaminierten Wunden, der Damage-Control-Orthopädie und der elektiven Extremitätenverlängerung. Chirurgen kombinieren heute minimale interne Fixierung mit Hybridrahmen, die das Weichgewebe schonen und gleichzeitig präzise postoperative Anpassungen ermöglichen.

Moderne Kohlefaserrahmen sind röntgentransparent und ermöglichen eine kontinuierliche Bildgebung ohne Rahmenentfernung, und modulare Designs unterstützen die Wiederverwendung in ressourcenbeschränkten Krankenhäusern. In Peer-reviewed-Studien aus dem Jahr 2025 wurden bei sorgfältig ausgewählten Frakturen Heilungsraten berichtet, die mit internen Systemen vergleichbar sind, was die Wahrnehmung verändert, dass Rahmen nur vorübergehend sind. Das Wachstum der ambulanten Traumachirurgie begünstigt auch leichte externe Lösungen, die die Lagerhaltung in ambulanten Zentren vereinfachen.

Nach Verletzungslokalisation: Obere Extremitäten beschleunigen sich

Traumata der unteren Extremitäten generierten im Jahr 2025 53,53 % des Umsatzes, angetrieben durch die Belastungsanforderungen bei Femur-, Tibia- und Sprunggelenksfrakturen. Hüftfrakturen sind besonders belastend; Daten des britischen Registers dokumentieren bis zu 76.000 Fälle jährlich, mit einer Sterblichkeit von immer noch über 22 %. Implantate für die oberen Extremitäten werden jedoch bis 2031 die schnellste CAGR von 8,85 % verzeichnen. Distale Radiusfrakturen dominieren die Notaufnahmen, und volare Verriegelungsplatten übertreffen Gipsverbände bei dislozierten Verletzungen. Proximale Humerusfrakturen nehmen zu, da Menschen länger aktiv bleiben, was die Nachfrage nach konturierten Schulterplatten verstärkt.

Arbeitsunfälle und Freizeitsport tragen beide dazu bei, während minimalinvasive Pinning-Verfahren und arthroskopische Techniken die Erholungszeiten verkürzen und mit ambulanten Versorgungsmodellen übereinstimmen. Implantatunternehmen reagieren mit niedrigprofilierten Platten und variablen Winkelverriegelungsschrauben, die auf den feinen Knochenbestand des Handgelenks, der Hand und der Schulter abgestimmt sind.

Nach Material: Bioabsorbierbare Polymere verdrängen etablierte Anbieter

Edelstahl hielt im Jahr 2025 einen Anteil von 43,23 % aufgrund seiner vorhersehbaren Festigkeit und niedrigen Kosten. Titan folgt aufgrund seiner Korrosionsbeständigkeit und knochenfreundlichen Elastizität. Bioabsorbierbare Polymere werden jedoch mit 9,15 % wachsen, da Patienten und Kostenträger Zweitoperationen zur Metallentfernung vermeiden wollen. Die US-amerikanische FDA hat 2024 mehrere Polymilchsäuresysteme zugelassen und damit die mechanische Zuverlässigkeit bei ausgewählten Frakturbelastungen bestätigt.

In klinischen Studien, die 2025 veröffentlicht wurden, wurden vergleichbare Heilungsraten wie bei metallischen Schrauben bei Syndesmose- und pädiatrischen Unterarmfrakturen gezeigt, aber belastungsintensive Langknochen sind weiterhin auf Metall angewiesen. PEEK bietet Röntgentransparenz, die bei der Nachsorgebildgebung wertvoll ist, während Nitinol durch sein Formgedächtnis zur dynamischen Kompression beiträgt. Das Aufkommen von Copolymeren mit kontrolliertem Abbau könnte den Marktanteil im Markt für Trauma- und Extremitätenimplantate weiter in Richtung absorbierbarer Materialien verschieben.

Nach Endnutzer: Ambulante Operationszentren gestalten die Versorgung neu

Krankenhäuser behielten im Jahr 2025 46,25 % des Marktumsatzes und spiegeln damit ihre Unverzichtbarkeit für Mehrfachverletzungstraumata und Patienten mit Komorbiditäten wider. Ambulante Operationszentren werden jedoch eine CAGR von 8,21 % verzeichnen, angetrieben durch Entscheidungen des CMS in den Jahren 2024 und 2025, die Frakturversorgungsverfahren in die Liste der ambulant durchführbaren Eingriffe aufgenommen haben[2]Centers for Medicare & Medicaid Services, "ASC Covered Procedures List Updates 2024-2025," cms.gov.

Studien aus dem Jahr 2024 bestätigten, dass Infektionsraten und funktionelle Ergebnisse mit stationären Einrichtungen vergleichbar sind, während die Kosten um 30 % bis 50 % sinken. Implantatanbieter liefern nun vorsterilisierte Einwegkits, die den engen Umschlagzeiten in ambulanten Operationszentren entsprechen – ein Trend, der die Verlagerung von Traumafällen mittlerer Komplexität aus Vollversorgungskrankenhäusern voraussichtlich beschleunigen wird.

Geografische Analyse

Nordamerika trägt den größten regionalen Umsatz bei und repräsentiert im Jahr 2025 39,15 % des Marktes für Trauma- und Extremitätenimplantate. Umfassende Versicherungsabdeckung, Traumaregisternetzwerke und frühzeitiger Zugang zu KI-Planungswerkzeugen stützen die anhaltende Nachfrage nach Implantaten. Krankenhäuser setzen auch früher sensorgestützte Implantate ein, unterstützt durch Erstattungscodes für die Fernüberwachung.

Europa folgt mit einer stabilen Nachfrage, die durch die Kosten der Medizinprodukteverordnung gedämpft wird, welche neue Markteinführungen verlangsamen. Nationale Gesundheitssysteme nutzen dort Registerdaten zur Leistungsbenchmarkierung und drängen Lieferanten zu wertorientierten Verträgen. Deutschland, Frankreich und das Vereinigte Königreich bleiben die drei größten europäischen Ausgabenländer, während Osteuropa ein Aufholwachstum verzeichnet, da Krankenhäuser modernisieren.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und entwickelt sich bis 2031 mit einer CAGR von 8,51 %. China finanziert Traumazentren im Rahmen seines Fünfjahres-Gesundheitsplans, und vorrangige Prüfverfahren verkürzen die Gerätezulassungszeiten auf nahezu US-amerikanisches Niveau. Indien weitet die Versicherungsabdeckung im Rahmen von Ayushman Bharat aus und fördert das Verfahrensvolumen selbst in Städten der zweiten Kategorie. Lokale Hersteller in beiden Ländern bieten Edelstahlimplantate zu 40 % bis 60 % unter dem Importpreis an. Japans rasch alternde Gesellschaft hält das Hüftfrakturvolumen hoch, obwohl der Erstattungsdruck Tagesklinik-Lösungen fördert. Australien und Südkorea spiegeln nordamerikanische Einführungskurven wider, während südostasiatische Nationen die chirurgische Kapazität langsamer ausbauen. Der Nahe Osten investiert in Medizintourismus-Hubs, die Premiumimplantate erfordern, und ausgewählte afrikanische Märkte erproben modulare Fixierungskits, die durch Geberfinanzierung unterstützt werden.

Wettbewerbslandschaft

Der Markt für Trauma- und Extremitätenimplantate ist mäßig konzentriert. Die fünf führenden Unternehmen – Stryker, Zimmer Biomet, Johnson & Johnsons DePuy Synthes, Smith & Nephew und Medtronic – kontrollieren durch globale Vertriebsnetzwerke und mehrjährige Bündelverträge mit Gesundheitssystemen einen großen Umsatzblock. Zimmer Biomets ZBEdge-Plattform verknüpft Implantattelemetrie mit Analysen, lenkt Designverbesserungen und festigt die Kundenbindung.

Fusionen und Übernahmen zielen auf Orthobiologika und digitale Chirurgie ab. Zimmer Biomets Kauf von Embody im Jahr 2024 fügte kollagenbasierte Transplantate hinzu, die Fixierungsimplantate ergänzen. Smith & Nephew schloss 2024 eine Partnerschaft zum Aufbau kostengünstiger Implantate in Indien und verteidigte damit seinen Marktanteil gegenüber inländischen Anbietern. Medtronic erhielt 2024 die CE-Kennzeichnung für ein bioabsorbierbares Schraubensystem und signalisierte damit sein Engagement für absorbierbare Technologie[3]Medtronic, "Bioabsorbable Polymer Screw System CE Mark Approval," medtronic.com.

Nischenanbieter expandieren in fokussierten Bereichen. Bioretec berichtet über vielversprechende pädiatrische Frakturdaten für seine absorbierbaren Nägel und gewinnt frühe Anwenderkliniken. Acumed treibt anatomisch konturierte Handgelenks- und Schulterplatten voran, während Orthofix vernetzte Knochenwachstumsstimulatoren hinzufügt, die Compliance-Daten erfassen. Start-ups im Bereich digitale Gesundheit verknüpfen tragbare Sensoren mit Implantatbelastungen, um Implantatversagen vorherzusagen und Revisionskosten zu senken. Regulatorische Hürden und Kapitalintensität begrenzen neue Marktteilnehmer, aber die technologische Konvergenz hält den Wettbewerbsdruck hoch.

Marktführer für Trauma- und Extremitätenimplantate

Stryker

Zimmer Biomet

Johnson & Johnson

Smith & Nephew

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Arthrex brachte Synergy Power auf den Markt, ein akkubetriebenes Handstücksystem für Sport-, Arthroplastik-, Trauma- und distale Extremitäteneingriffe.

- Mai 2025: OrthoPediatrics erweiterte seine Trauma- und Deformitätslinie um das 3P Pediatric Plating Platform Hip System, das auf chirurgisch anspruchsvolle Adoleszentenhüften abzielt.

Berichtsumfang des globalen Marktes für Trauma- und Extremitätenimplantate

Gemäß dem Berichtsumfang sind Trauma- und Extremitätenimplantate medizinische Werkzeuge und Geräte, die bei der Behandlung, Stabilisierung und Therapie von Verletzungen der Gliedmaßen und anderer Extremitäten infolge von Traumata eingesetzt werden. Diese Geräte sind darauf ausgelegt, chirurgische Eingriffe bei Frakturen, Luxationen, Weichteilverletzungen und anderen extremitätenbezogenen Traumata zu immobilisieren, zu unterstützen oder zu ermöglichen.

Der Markt für Trauma- und Extremitätenimplantate ist nach Gerätetyp segmentiert in interne Fixierungsimplantate, externe Fixierungsimplantate, kraniofaziale Implantate, Langknochenstimulation und weitere; nach Verletzungslokalisation in untere Extremitäten, obere Extremitäten und Beckenverletzungen; nach Material in Edelstahl, Titan und Titanlegierungen, bioabsorbierbare Polymere und andere fortschrittliche Materialien wie PEEK und Nitinol; nach Endnutzer in Krankenhäuser, ambulante Operationszentren, Fach- und orthopädische Kliniken und weitere; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Interne Fixierungsimplantate |

| Externe Fixierungsimplantate |

| Kraniofaziale Implantate |

| Langknochenstimulation |

| Sonstige |

| Untere Extremitäten |

| Obere Extremitäten |

| Becken |

| Edelstahl |

| Titan und Titanlegierungen |

| Bioabsorbierbare Polymere |

| Andere fortschrittliche Materialien (PEEK, Nitinol) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fach- und orthopädische Kliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Interne Fixierungsimplantate | |

| Externe Fixierungsimplantate | ||

| Kraniofaziale Implantate | ||

| Langknochenstimulation | ||

| Sonstige | ||

| Nach Verletzungslokalisation | Untere Extremitäten | |

| Obere Extremitäten | ||

| Becken | ||

| Nach Material | Edelstahl | |

| Titan und Titanlegierungen | ||

| Bioabsorbierbare Polymere | ||

| Andere fortschrittliche Materialien (PEEK, Nitinol) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fach- und orthopädische Kliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Trauma- und Extremitätenimplantate im Jahr 2026?

Die Marktgröße für Trauma- und Extremitätenimplantate beträgt im Jahr 2026 18,42 Milliarden USD.

Welche CAGR wird für Traumaimplantate bis 2031 erwartet?

Der Marktumsatz soll von 2026 bis 2031 mit einer CAGR von 5,52 % wachsen.

Welches Segment verzeichnet die höchste Wachstumsrate?

Externe Fixierungsimplantate führen mit einer CAGR von 8,25 %, da Chirurgen eine weichteilschonende Stabilisierung benötigen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll eine regionale CAGR von 8,51 % verzeichnen, da China und Indien die Krankenhauskapazitäten ausbauen.

Warum gewinnen bioabsorbierbare Polymere an Bedeutung?

Sie machen eine Implantatentfernungsoperation überflüssig, verbessern den Komfort und senken die Gesundheitskosten, insbesondere bei pädiatrischen Fällen und Verletzungen der oberen Extremitäten.

Wie beeinflussen ambulante Operationszentren die Implantatnachfrage?

Die Verfahrenslisten ambulanter Operationszentren umfassen nun die Frakturversorgung, was Operationen mittlerer Komplexität aus Krankenhäusern verlagert und die Nachfrage nach vorsterilisierten Einweg-Implantatsets steigert.

Seite zuletzt aktualisiert am: