Tamanho e Participação do Mercado de Dispositivos para Trauma Ocular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

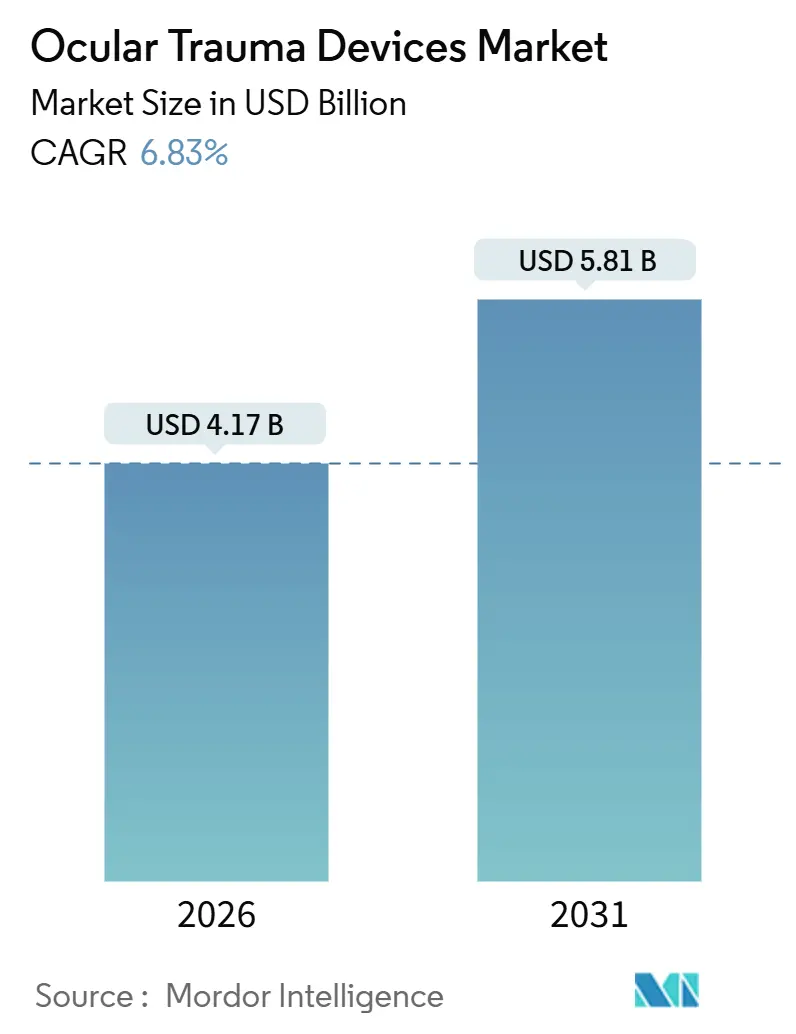

| Tamanho do Mercado (2026) | 4.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

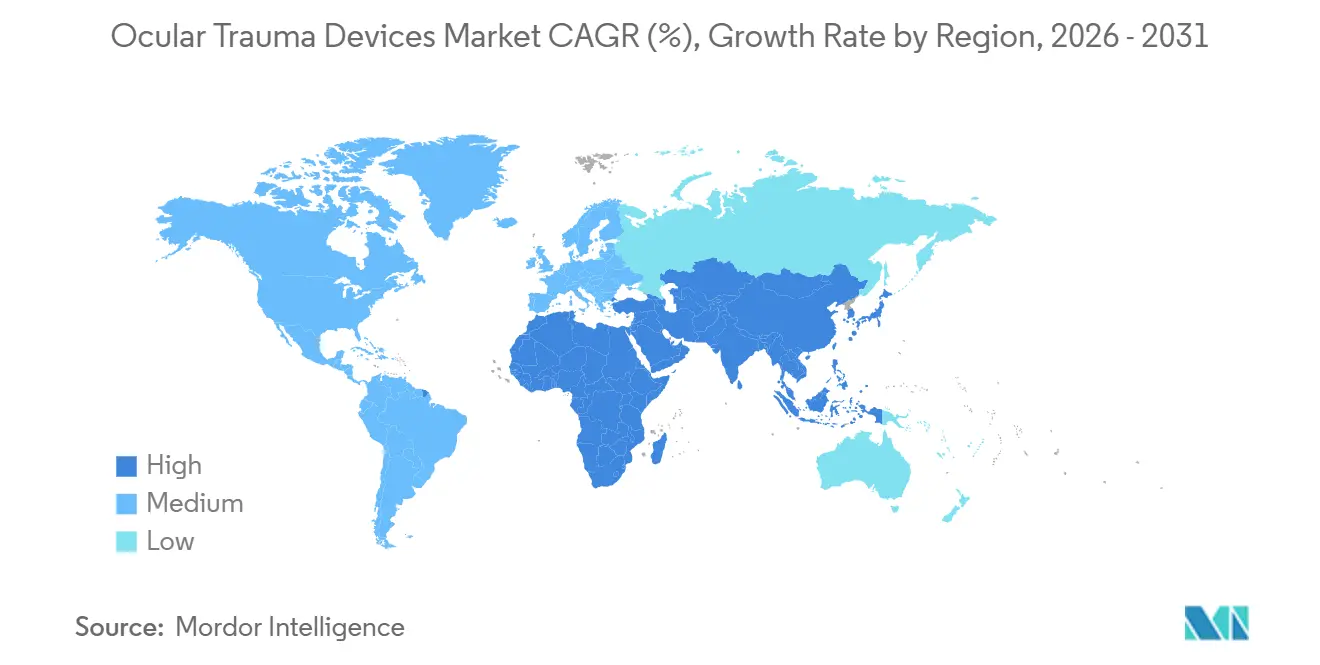

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

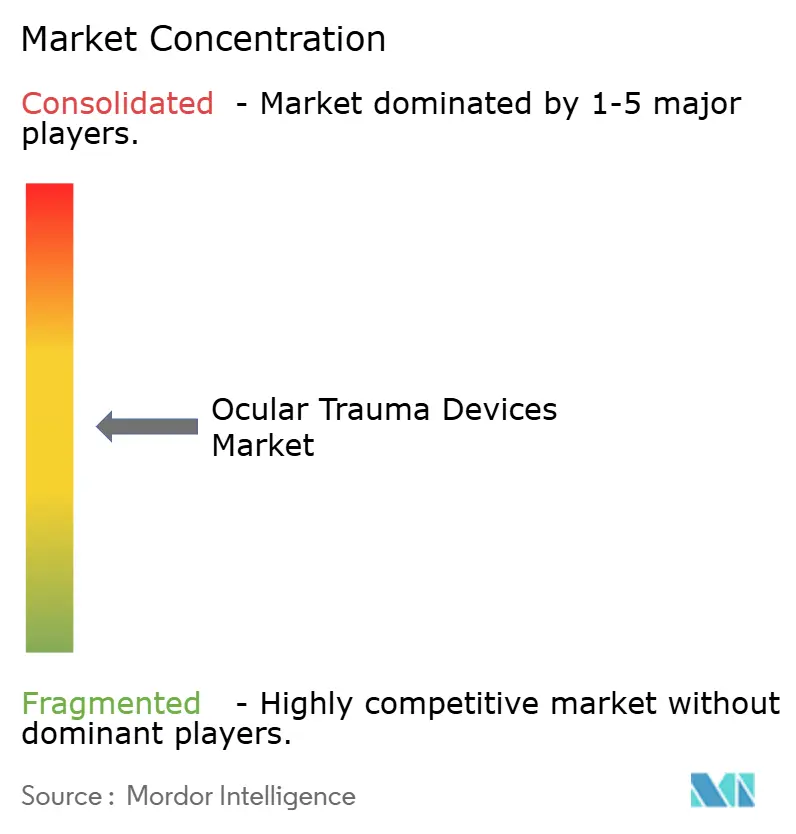

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Trauma Ocular por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Trauma Ocular é estimado em USD 4,17 bilhões em 2026, e espera-se que atinja USD 5,81 bilhões até 2031, a um CAGR de 6,83% durante o período de previsão (2026-2031).

A crescente adoção de plataformas cirúrgicas micro-invasivas, a aquisição militar de kits de reparo de implantação rápida e os sistemas de triagem habilitados por IA estão ampliando as curvas de demanda civil e de defesa. Os hospitais ainda ancoram as compras, mas os centros cirúrgicos ambulatoriais estão absorvendo uma parcela crescente à medida que os pagadores direcionam casos moderados para locais de menor custo. A substituição de materiais está em curso: o silicone permanece dominante, mas os polímeros biodegradáveis estão conquistando a confiança dos cirurgiões ao eliminar procedimentos de remoção em acompanhamento. A fragilidade da cadeia de suprimentos para graus especiais de silicone e o aperto no reembolso de implantes premium restringem as margens de curto prazo, mas os fabricantes de dispositivos que demonstram ganhos em resultados funcionais continuam a exercer poder de precificação.

Principais Conclusões do Relatório

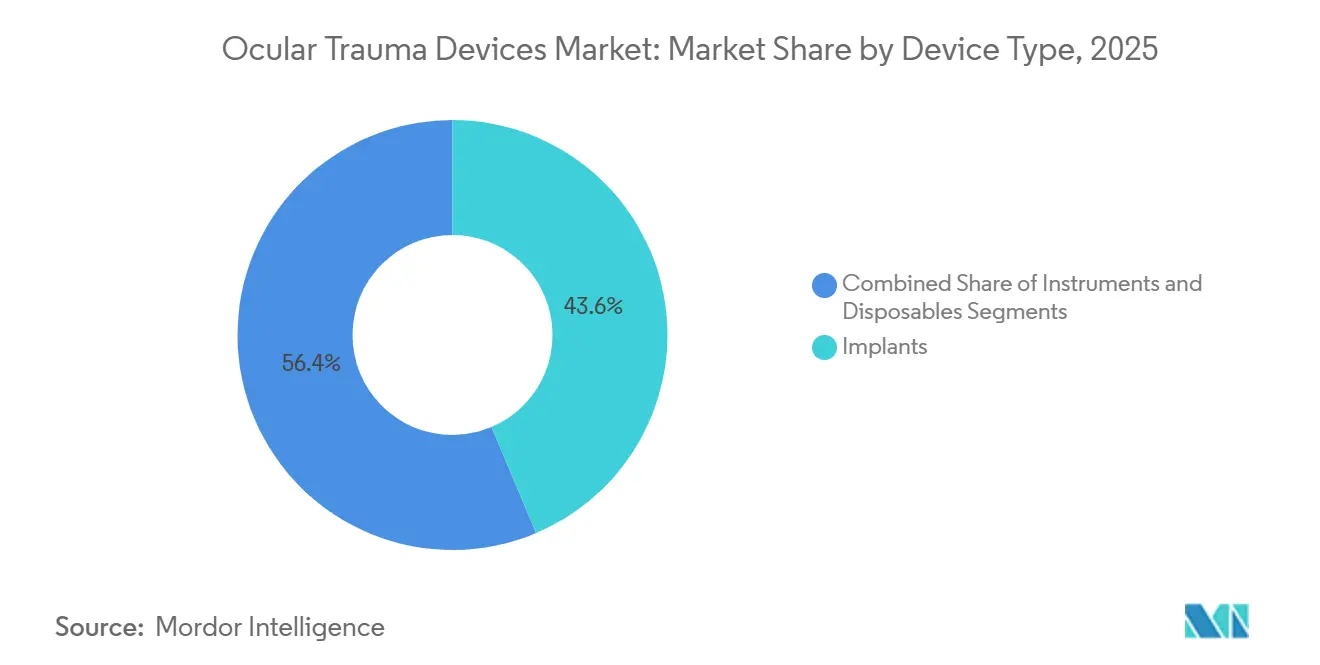

- Por tipo de dispositivo, os implantes lideraram com uma participação de 43,63% no tamanho do mercado de dispositivos para trauma ocular em 2025, enquanto os descartáveis têm previsão de expansão a um CAGR de 9,36% até 2031.

- Por indicação, as lesões penetrantes representaram 44,72% da participação do mercado de dispositivos para trauma ocular em 2025; as lesões químicas estão posicionadas para crescer mais rapidamente a um CAGR de 8,79% até 2031.

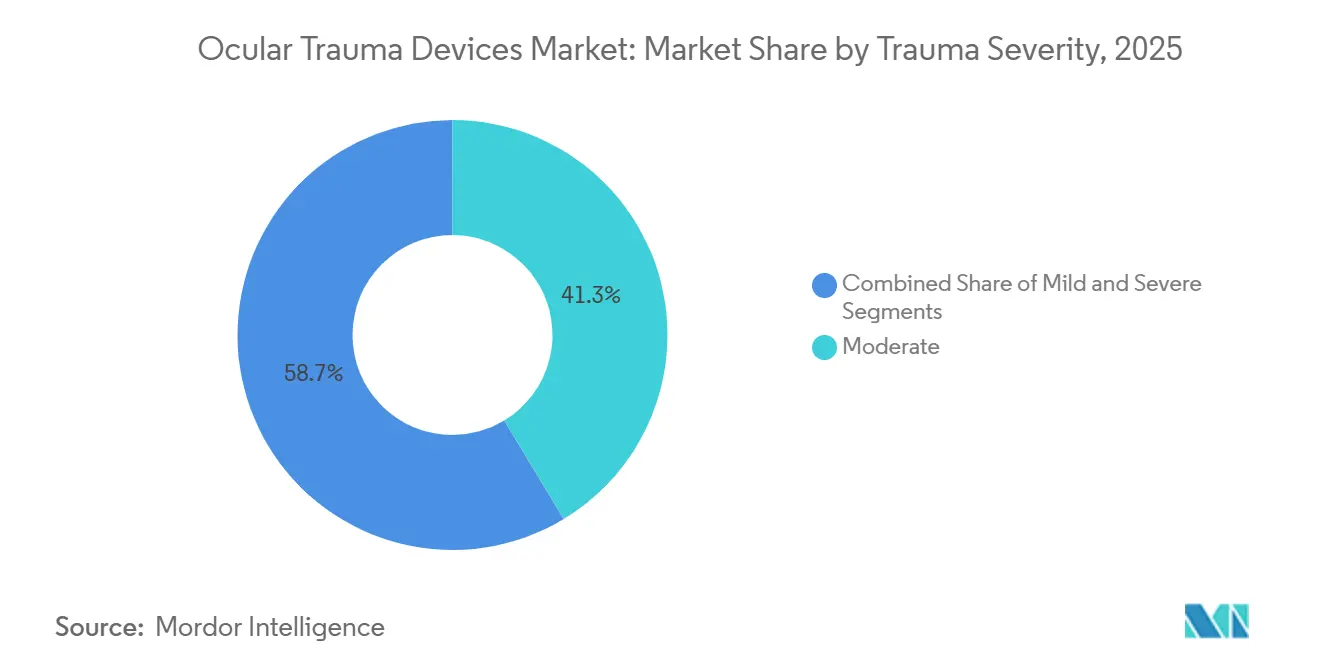

- Por gravidade do trauma, os casos moderados geraram 41,34% da receita em 2025, enquanto as lesões graves registrarão o maior CAGR de 9,22% até 2031.

- Por material, o silicone deteve 56,84% da receita do segmento em 2025; os polímeros biodegradáveis têm projeção de crescimento a um CAGR de 10,35% até 2031.

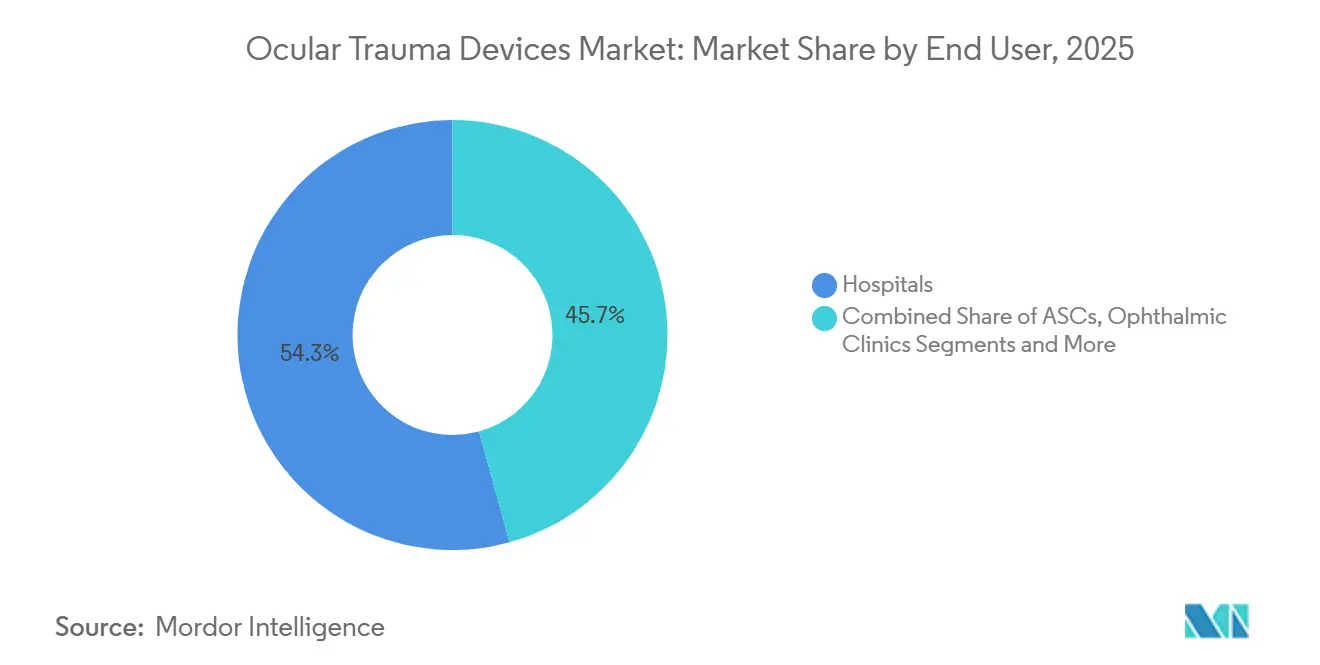

- Por usuário final, os hospitais capturaram 54,27% da receita em 2025, mas os centros cirúrgicos ambulatoriais avançarão a um CAGR de 8,74% até 2031.

- Por geografia, a América do Norte liderou com 34,44% da receita em 2025, enquanto a Ásia-Pacífico registrará o CAGR mais rápido de 9,37% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Trauma Ocular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência de Lesões Oculares | +1.2% | Global, mais forte na APAC e MEA | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Ferramentas Cirúrgicas Micro-Invasivas | +1.4% | América do Norte, expansão da UE para APAC | Curto prazo (≤ 2 anos) |

| Expansão de Casos de Trauma Relacionados ao Trânsito e ao Esporte | +0.9% | APAC como núcleo, América Latina emergente | Médio prazo (2-4 anos) |

| Implantes com Biossensores Inteligentes para Monitoramento de PIO em Tempo Real | +0.7% | América do Norte e UE, projetos-piloto na APAC | Longo prazo (≥ 4 anos) |

| Demanda de Defesa por Kits de Reparo de Implantação Rápida | +0.5% | América do Norte, UE, Oriente Médio | Curto prazo (≤ 2 anos) |

| Diagnósticos Portáteis Habilitados por IA para Triagem em Recursos Limitados | +0.6% | APAC, MEA, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Lesões Oculares

Polos industriais na China, Índia e Sudeste Asiático relatam um aumento desproporcional em ferimentos penetrantes de alta energia, tendência atribuída à aplicação inconsistente de protocolos de segurança ocular.[1]Organização Mundial da Saúde, "Relatório de Visão da Organização Mundial da Saúde 2024," Organização Mundial da Saúde, who.int O trauma recreativo também está escalando: as salas de emergência dos EUA trataram mais lesões oculares relacionadas ao basquete em 2024 do que em qualquer ano anterior, padrão que a Academia Americana de Oftalmologia associou à baixa adoção de óculos de proteção.[2]Academia Americana de Oftalmologia, "Análise de Força de Trabalho 2024," Academia Americana de Oftalmologia, aao.org Acidentes com motocicletas sem capacetes equipados com viseira adicionam um fluxo contínuo de lesões contusas e penetrantes nas economias asiáticas emergentes. Essas dinâmicas ampliam o conjunto endereçável tanto para implantes quanto para descartáveis.

Avanços Tecnológicos em Ferramentas Cirúrgicas Micro-Invasivas

Plataformas robóticas como o Sistema Cirúrgico PRECEYES alcançam precisão inferior a 100 micrômetros, minimizando a perda colateral de tecido durante a extração de corpos estranhos. A visualização 3-D com visão de cabeça erguida, exemplificada pelo sistema NGENUITY da Alcon, está instalada em mais de 3.000 salas de cirurgia, melhorando a ergonomia e apoiando a consulta remota em tempo real. A orientação integrada por tomografia de coerência óptica (OCT) no ARTEVO 800 da Carl Zeiss Meditec permite que os cirurgiões confirmem o reposicionamento da retina sem interromper o acesso a imagens externas. Em conjunto, essas tecnologias reduzem o tempo médio de procedimento em até 20%, uma proposta de valor convincente para hospitais que enfrentam gargalos nas salas de cirurgia.

Expansão de Casos de Trauma Relacionados ao Trânsito e ao Esporte

A Índia registrou mais de 460.000 acidentes de trânsito em 2024; as lesões oftálmicas estão aumentando em conjunto com a posse de veículos de duas rodas. Esportes de combate como as artes marciais mistas ganharam popularidade mainstream na Ásia-Pacífico, mas os escudos faciais de proteção permanecem opcionais, apesar de dados do Comitê Olímpico Internacional mostrarem que os eventos de combate representaram 12% de todas as lesões oculares olímpicas nos Jogos de Paris 2025.[3] Comitê Olímpico Internacional, "Dados de Vigilância de Lesões de Paris 2025," Comitê Olímpico Internacional, olympic.org As ligas recreativas estão atrasadas na adoção de padrões de segurança, garantindo um pipeline persistente de casos de trauma de gravidade moderada que beneficiam o mercado de dispositivos para trauma ocular.

Implantes com Biossensores Inteligentes para Monitoramento de PIO em Tempo Real

Os sensores eyemate PLUS aprovados pela FDA fornecem dados de pressão intraocular 24 horas por dia, permitindo que os clínicos detectem glaucoma pós-traumático antes que ocorra dano ao nervo óptico. A Bausch + Lomb está avaliando uma lente de contato descartável com microeletrônica integrada que registra as flutuações diurnas da PIO, uma alternativa não cirúrgica para pacientes relutantes em aceitar implantes. Os primeiros adotantes relatam menos cirurgias secundárias porque os picos de pressão são gerenciados de forma proativa, reforçando o argumento para precificação premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Dispositivos e Reembolso Desigual | -0.8% | Global, agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Vias Regulatórias Rigorosas em Múltiplas Regiões | -0.7% | Global, mais oneroso na UE e América do Norte | Médio prazo (2-4 anos) |

| Escassez de Cirurgiões Oftálmicos Treinados em Trauma | -0.5% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Fragilidade da Cadeia de Suprimentos em Materiais de Silicone e Fluorossilicone Especiais | -0.4% | Global, concentrado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Reembolso Desigual

O console 3-D NGENUITY da Alcon tem preço de tabela de aproximadamente USD 300.000, enquanto os contratos anuais de serviço somam até USD 40.000, apresentando obstáculos orçamentários para hospitais comunitários – especialmente após o Medicare ter reduzido as taxas de vitrectomia complexa em 3% em 2025. As seguradoras privadas que exigem autorização prévia para lentes intraoculares premium atrasam os procedimentos e induzem os cirurgiões a optar por alternativas de menor preço. As agências europeias de avaliação de tecnologias em saúde apertam os limites de anos de vida ajustados pela qualidade, reduzindo ainda mais a adoção.

Vias Regulatórias Rigorosas em Múltiplas Regiões

O Regulamento de Dispositivos Médicos da UE, totalmente aplicado em 2024, criou atrasos nos pedidos superiores a 18 meses, forçando fabricantes menores a priorizar os mercados dos EUA, onde as revisões 510(k) ainda levam de 8 a 10 meses. As auditorias da ISO 13485 e os requisitos do sistema de qualidade FDA Parte 820 impõem custos contínuos de conformidade que reduzem as margens dos inovadores emergentes. Esses atrasos retardam o lançamento global de novos dispositivos para trauma ocular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Implantes Ancoram a Receita, Descartáveis Crescem Rapidamente

Em 2025, os implantes geraram 43,63% da receita do mercado de dispositivos para trauma ocular, refletindo seu papel central na reconstrução do globo ocular. Tamponamentos vítreos como o óleo de silicone estão presentes em mais de 60% dos reparos de descolamento de retina pós-traumático. Em contraste, kits de vitrectomia de uso único e sistemas de sutura pré-carregados sustentam um CAGR de 9,36% para os descartáveis, pois os centros cirúrgicos ambulatoriais preferem kits pré-esterilizados que eliminam os custos de reprocessamento. Os instrumentos, embora vitais, têm ciclos de substituição de 3 a 5 anos que moderam o crescimento unitário. Sistemas de capital intensivo como o Constellation da Alcon dominam o segmento reutilizável, mas instalações menores gravitam em torno de alternativas descartáveis de menor custo que se alinham com orçamentos enxutos.

O impulso dos descartáveis é estrutural, e não cíclico. Os mandatos de controle de infecção pós-COVID elevam a demanda por drapes e cânulas de uso único. O Stellaris Elite da Bausch + Lomb, lançado com cassetes descartáveis modulares, ilustra como os fabricantes de equipamentos originais monetizam os consumíveis mesmo quando as vendas de capital se estabilizam. Os implantes manterão a liderança em receita até 2031, mas o ritmo mais acelerado dos descartáveis sinaliza uma mudança em direção ao comportamento de compra orientado pelo volume de procedimentos, um tema que ecoa em todo o mercado de dispositivos para trauma ocular.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Indicação: Lesões Penetrantes Lideram, Queimaduras Químicas Aceleram

As lesões penetrantes comandaram 44,72% da participação do mercado de dispositivos para trauma ocular em 2025, devido às extrações de corpos estranhos e reparos corneanos que consomem consumíveis de alto valor. Acidentes de trabalho e lesões de combate criam picos de demanda imprevisíveis, mas de alta acuidade. As lesões químicas, no entanto, se expandirão a um CAGR de 8,79% à medida que os governos apertem os mandatos de segurança industrial, forçando as fábricas a instalar estações de descontaminação abastecidas com kits de irrigação especializados. A atualização de materiais perigosos de 2024 da Administração de Segurança e Saúde Ocupacional dos EUA elevou a responsabilidade do empregador, desencadeando atualizações de equipamentos.

As lesões por força contusa provenientes de esportes e trânsito representam uma linha de base estável, frequentemente tratadas com intervenções em etapas que distribuem o uso de dispositivos ao longo de múltiplas visitas. Queimaduras térmicas e exposição à radiação permanecem nichos, mas estimulam a inovação em enxertos de membrana amniótica e designs de escudos. As taxas de crescimento diferenciadas ressaltam um ciclo de retroalimentação regulatória: regras de prevenção mais rígidas revelam casos anteriormente subnotificados, paradoxalmente impulsionando maiores vendas de dispositivos.

Por Gravidade do Trauma: Casos Moderados Dominam, Lesões Graves Crescem Mais Rapidamente

Os casos moderados representaram 41,34% da receita de 2025, tipicamente gerenciados em centros ambulatoriais que preferem kits e descartáveis de custo-benefício. Essas instalações valorizam a simplicidade e o rápido giro, alinhando-se com fabricantes que agrupam kits de vitrectomia de uso único. O trauma grave, frequentemente decorrente de projéteis de alta velocidade ou lesões por explosão, registrará um CAGR de 9,22% à medida que os pontos de conflito geopolítico persistam. Os hospitais terciários investem em microscópios com OCT integrado e plataformas robóticas para lidar com esses reparos complexos, sustentando a demanda por equipamentos de capital premium.

As lesões leves geram receita de dispositivos negligenciável, mas canalizam o monitoramento de acompanhamento que pode escalar para intervenção cirúrgica se surgirem complicações. Os fornecedores devem segmentar as estratégias de entrada no mercado: descartáveis com engenharia de valor para casos moderados de alto volume versus sistemas ricos em recursos para centros de trauma grave. Essa bifurcação amplia a receita total acessível dentro do mercado de dispositivos para trauma ocular.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Material: Silicone Domina, Biodegradáveis Ganham Tração

O silicone capturou 56,84% da receita de 2025 devido à sua clareza óptica e biocompatibilidade comprovada. O óleo de silicone de grau médico permanece o padrão ouro para tamponamento, apesar das preocupações com a emulsificação. Os polímeros biodegradáveis, no entanto, crescerão a um CAGR de 10,35%, impulsionados por plugues esclerais reabsorvíveis que eliminam a necessidade de cirurgia de explante. O PMMA e os acrílicos convencionais continuam a ceder terreno para acrílicos hidrofóbicos e novos copolímeros que reduzem a inflamação pós-operatória.

As ligas metálicas mantêm relevância de nicho para faixas esclerais e tachas retinianas, onde a resistência à tração supera as propriedades ópticas. A lente Tecnis Eyhance da Johnson & Johnson Vision, fabricada com um acrílico hidrofóbico de próxima geração, exemplifica a diferenciação competitiva por meio da ciência dos materiais. Os obstáculos regulatórios para novos biomateriais permanecem elevados, mas a demanda dos cirurgiões por soluções que não deixam nada para trás garante o investimento contínuo em P&D em todo o mercado de dispositivos para trauma ocular.

Por Usuário Final: Hospitais Lideram, Centros Ambulatoriais Crescem

Os hospitais detiveram 54,27% da receita em 2025, sustentados pelo acesso a salas de cirurgia 24 horas por dia, 7 dias por semana, e por equipes multidisciplinares de trauma. Os centros acadêmicos atuam como hubs regionais, concentrando casos graves e justificando investimentos em sistemas robóticos de milhões de dólares. Os centros cirúrgicos ambulatoriais registrarão um CAGR de 8,74% à medida que os pagadores ampliem o reembolso para procedimentos de complexidade moderada e os pacientes prefiram alta no mesmo dia. Os sistemas de vitrectomia portáteis da MedOne Surgical, com preço abaixo de USD 120.000, visam esse segmento de crescimento acelerado.

As clínicas oftálmicas lidam com cuidados pós-operatórios, remoção de suturas e retoques a laser, criando demanda de pós-venda para lasers de pequeno fator de forma e sondas de diagnóstico. Hospitais de campanha militares e missões humanitárias compram kits robustos e operados por bateria, um nicho modesto, mas estratégico. A mudança no cenário do local de atendimento obriga os fabricantes a oferecer portfólios modulares que escalam desde implantações austeras até teatros acadêmicos de ponta, ampliando o alcance dentro do mercado de dispositivos para trauma ocular.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte gerou 34,44% da receita em 2025, graças a mais de 2.000 centros de trauma de Nível I e II e à robusta aquisição de defesa de kits de implantação rápida. As instalações dos EUA integram rotineiramente visualização 3-D e OCT intraoperatório, reforçando a penetração de dispositivos premium, enquanto o Canadá equilibra o acesso universal com limites orçamentários que retardam as compras de ponta. A carga de trauma do México está crescendo, mas as lacunas de reembolso impedem a adoção de dispositivos, criando um pool de demanda latente.

A Ásia-Pacífico registrará um CAGR de 9,37% até 2031, impulsionada pelo plano da China de implantar 200 hubs regionais de trauma ocular e pelo investimento de USD 1,2 bilhão da Índia na Visão 2030. O Japão e a Coreia do Sul atuam como campos de teste para cirurgia robótica e diagnósticos de IA, enquanto o turismo médico canaliza casos complexos de trauma para centros privados em Singapura e Tailândia. Os déficits de mão de obra persistem na Indonésia e nas Filipinas, moderando a adoção de dispositivos fora das metrópoles de primeiro nível.

O rigoroso Regulamento de Dispositivos Médicos da Europa estende os prazos de lançamento, mas a Alemanha, a França e o Reino Unido sustentam uma demanda estável graças a sistemas públicos bem financiados. A austeridade no Sul da Europa limita os orçamentos de capital, empurrando os hospitais em direção a equipamentos recondicionados. O Oriente Médio apresenta um padrão bifurcado: os estados do Golfo importam dispositivos de ponta e contratam cirurgiões expatriados, enquanto a África Subsaariana depende de kits básicos financiados por doadores. A América do Sul permanece rica em oportunidades, mas volátil; a base crescente de seguros privados do Brasil contrasta com os ventos contrários cambiais da Argentina que atrasam as importações.

Cenário Competitivo

O mercado é moderadamente consolidado. Os principais participantes incluem Alcon, Bausch + Lomb, Johnson & Johnson Vision e Carl Zeiss Meditec, cada um oferecendo portfólios amplos que agrupam implantes, instrumentos e descartáveis. Sua integração vertical garante contratos de compra de longo prazo e receita de pós-venda. Empresas de nicho – MedOne Surgical, BVI Medical, Vitreq – competem por especialização, fornecendo consoles de vitrectomia portáteis ou microfórceps personalizados adaptados para casos de trauma.

A tecnologia permanece o principal campo de batalha. O display de visão de cabeça erguida NGENUITY da Alcon e o ARTEVO 800 com OCT integrado da Carl Zeiss Meditec comandam preços premium, mas correm o risco de obsolescência se plataformas de próxima geração superarem a funcionalidade atual. As tendências de patentes revelam divergência estratégica: a Alcon registrou 14 patentes focadas em trauma entre 2024 e 2025, visando sutura autônoma e selantes hemostáticos, enquanto a Johnson & Johnson enfatiza sensores de lentes inteligentes. A conformidade com a ISO 13485 e o FDA Parte 820 favorece os grandes incumbentes, mas a via de Dispositivo Inovador da FDA oferece às empresas menores uma revisão acelerada, mantendo os pipelines de aquisição ativos.

As oportunidades de espaço em branco se concentram em torno de implantes biodegradáveis, triagem guiada por IA e kits de implantação rápida de grau de defesa. Espera-se uma consolidação seletiva à medida que os players dominantes adquirem inovadores para fortalecer os portfólios, preservando uma estrutura de concentração moderada dentro do mercado de dispositivos para trauma ocular.

Líderes do Setor de Dispositivos para Trauma Ocular

Topcon Corporation

Carl Zeiss Meditec AG

Alcon Inc.

Bausch + Lomb Corp.

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Um acordo de licenciamento do Instituto de Pesquisa Ocular de Singapura com a Eyexora Global formou a Y.ora Vision para comercializar um dispositivo de glaucoma minimamente invasivo que realiza múltiplas trabeculotomias.

- Setembro de 2025: A Alcon comprometeu USD 50 milhões para expandir sua planta em Fort Worth, Texas, adicionando 185.800 m² de espaço em sala limpa para aumentar a produção do NGENUITY e do Constellation Vision System. A conclusão está prevista para o terceiro trimestre de 2026.

- Junho de 2025: A FDA aprovou o ENCELTO (revakinagene taroretcel-lwey), uma terapia implantada cirurgicamente para telangiectasia macular tipo 2, originada de uma parceria entre a Scripps Research e a Lowy Medical.

Escopo do Relatório do Mercado Global de Dispositivos para Trauma Ocular

Os dispositivos para trauma ocular são ferramentas, implantes e equipamentos de proteção usados para diagnosticar, tratar e gerenciar lesões oculares causadas por trauma contuso, cortante ou químico, incluindo lesões de globo aberto e globo fechado.

O Relatório do Mercado de Dispositivos para Trauma Ocular é segmentado por Tipo de Dispositivo, Indicação, Gravidade do Trauma, Tipo de Material, Usuário Final e Geografia. Por Tipo de Dispositivo, o mercado é segmentado em Implantes, Instrumentos e Descartáveis. Por Indicação, o mercado é segmentado em Trauma Penetrante, Trauma Contuso, Trauma Químico e Outros Traumas. Por Gravidade do Trauma, o mercado é segmentado em Leve, Moderado e Grave. Por Tipo de Material, o mercado é segmentado em Base de Silicone, PMMA & Acrílico, Polímeros Biodegradáveis e Ligas Metálicas. Por Usuário Final, o mercado é segmentado em Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Oftálmicas e Outros. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Implantes |

| Instrumentos |

| Descartáveis |

| Lesões Penetrantes |

| Lesões Contusas |

| Lesões Químicas |

| Outros Tipos de Trauma |

| Leve |

| Moderado |

| Grave |

| Base de Silicone |

| PMMA e Acrílico |

| Polímeros Biodegradáveis |

| Ligas Metálicas (Titânio, Aço Inoxidável) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Oftálmicas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Implantes | |

| Instrumentos | ||

| Descartáveis | ||

| Por Indicação | Lesões Penetrantes | |

| Lesões Contusas | ||

| Lesões Químicas | ||

| Outros Tipos de Trauma | ||

| Por Gravidade do Trauma | Leve | |

| Moderado | ||

| Grave | ||

| Por Tipo de Material | Base de Silicone | |

| PMMA e Acrílico | ||

| Polímeros Biodegradáveis | ||

| Ligas Metálicas (Titânio, Aço Inoxidável) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Oftálmicas | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos para trauma ocular?

O mercado é avaliado em USD 4,17 bilhões em 2026, com uma alta projetada para USD 5,81 bilhões até 2031.

Qual categoria de dispositivo está crescendo mais rapidamente?

Os descartáveis, como os kits de vitrectomia de uso único, têm previsão de crescimento a um CAGR de 9,36% até 2031.

Qual indicação se expandirá mais rapidamente?

Espera-se que as lesões químicas registrem o maior CAGR de 8,79% à medida que as regulamentações de segurança industrial se tornem mais rígidas.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os pagadores incentivam os casos de trauma moderado a migrar para centros cirúrgicos ambulatoriais de menor custo, impulsionando um CAGR de 8,74% nesse ambiente.

Como a aquisição de defesa influenciará as tendências tecnológicas?

A demanda militar por kits de reparo robustos e portáteis acelera a inovação em dispositivos multifuncionais adequados para ambientes austeros.

Quais regiões oferecem o maior potencial de crescimento?

A Ásia-Pacífico tem projeção de liderança com um CAGR de 9,37%, impulsionada por investimentos em larga escala em infraestrutura de atendimento ao trauma.

Página atualizada pela última vez em: