Marktgröße und Marktanteil für Geräte zur refraktiven Chirurgie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

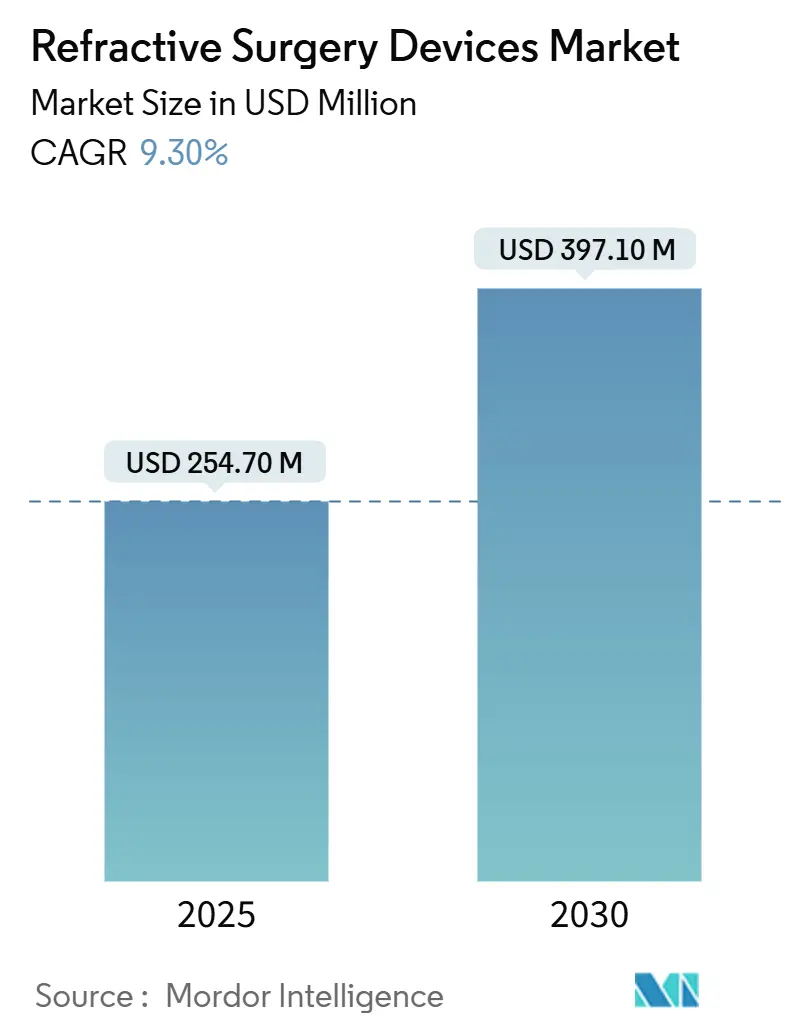

| Marktgröße (2025) | 254.70 Millionen US-Dollar |

| Marktgröße (2030) | 397.10 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.30% CAGR |

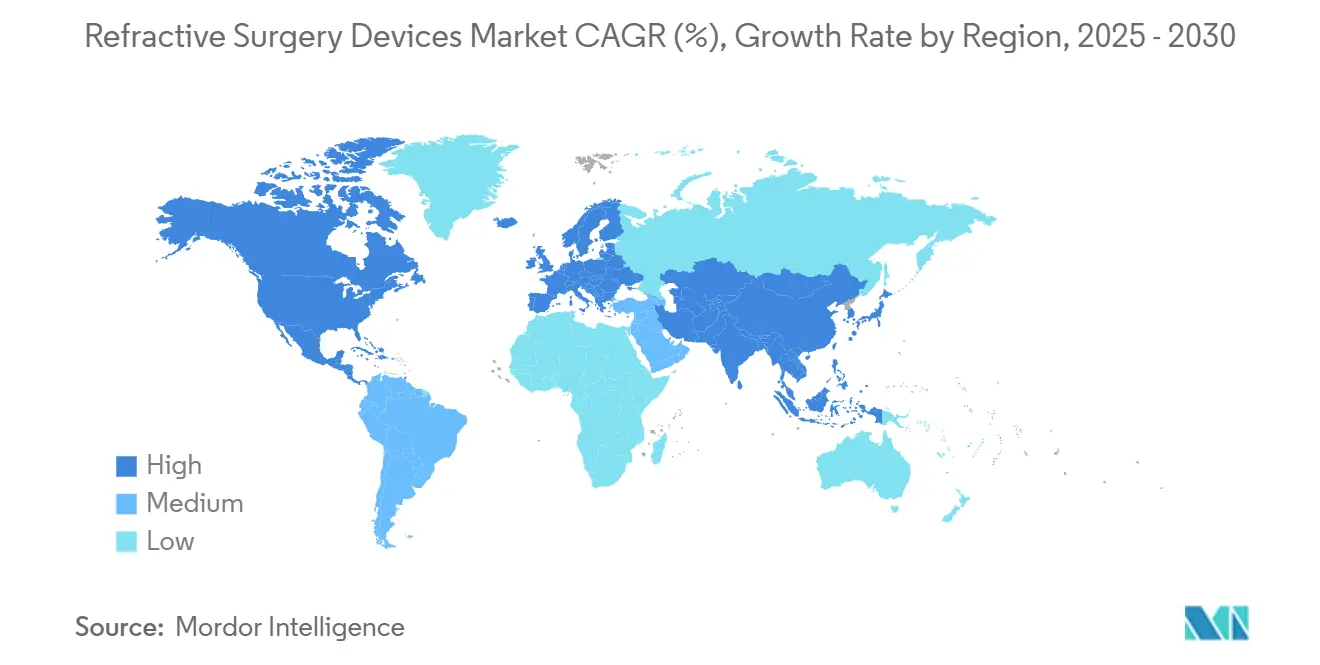

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte zur refraktiven Chirurgie von Mordor Intelligence

Die Marktgröße für Geräte zur refraktiven Chirurgie belief sich im Jahr 2025 auf 254,7 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 397,0 Millionen USD erreichen, was einer CAGR von 9,30 % über den Zeitraum entspricht. Die wachsende Nachfrage nach brillenfreiem Sehen, die rasche Einführung von Femtosekunden-Plattformen und eine breitere Versicherungsabdeckung im Asien-Pazifik-Raum stützen ein zweistelliges Wachstum bei den Eingriffen. Künstliche Intelligenz leitet heute die Patientenauswahl und die chirurgische Planung und erhöht die Konversionsraten in Hochvolumenzentren. Militär- und Ersthelfer-Programme, die ungestützte Sehschärfe vorschreiben, erweitern die adressierbare Basis zusätzlich. Strategische Übernahmen – allen voran Alcons Kauf von STAAR Surgical für 1,5 Milliarden USD – signalisieren zunehmenden Wettbewerbsdruck und eine Verlagerung hin zu Plattform-Ökosystemen, die Hardware, Software und Verbrauchsmaterialien bündeln. Gleichzeitig beeinflussen Nachhaltigkeitsbedenken hinsichtlich energieintensiver Laser und anhaltende Bedenken bezüglich des trockenen Auges Investitionsentscheidungen und fördern Innovationen bei Technologien mit geringerer Fluenz sowie bei postoperativen Versorgungsprotokollen.

Wichtigste Erkenntnisse des Berichts

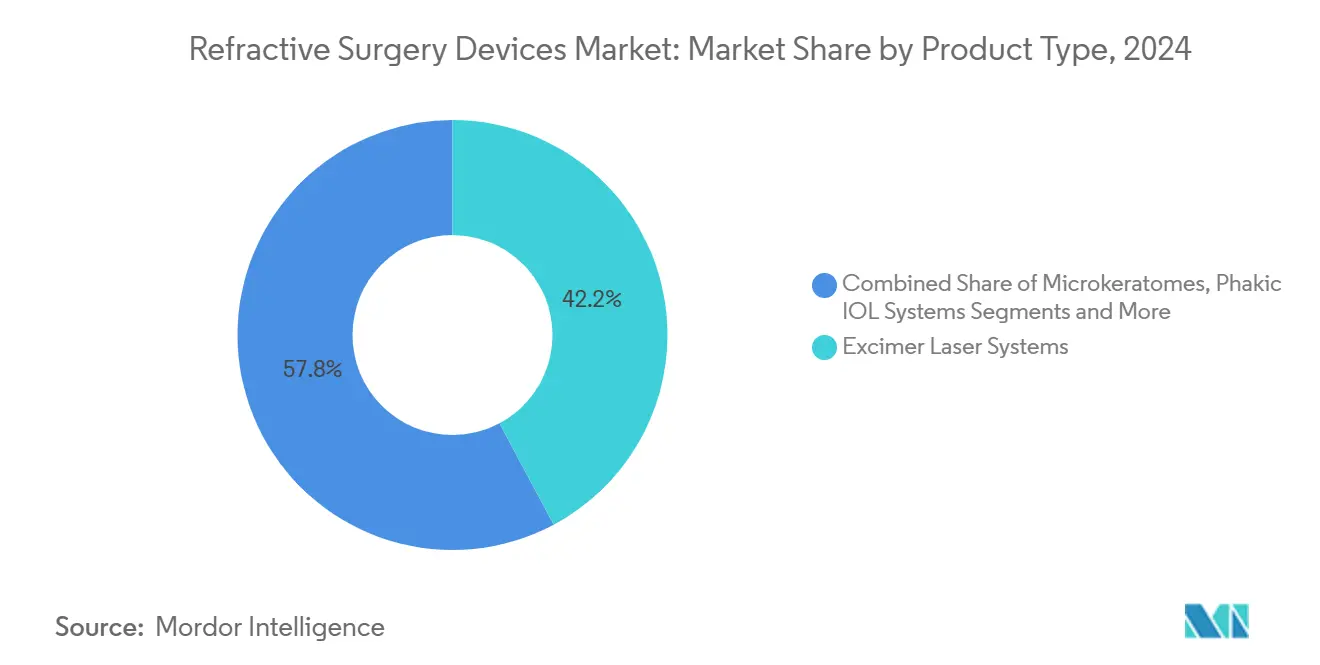

- Nach Produkttyp hatten Excimer-Lasersysteme im Jahr 2024 einen Marktanteil von 42,2 % bei Geräten zur refraktiven Chirurgie, während SMILE/RCLE-Plattformen bis 2030 voraussichtlich mit einer CAGR von 11,8 % wachsen werden.

- Nach Brechungsfehler entfiel im Jahr 2024 ein Anteil von 62,7 % der Marktgröße für Geräte zur refraktiven Chirurgie auf die Myopiekorrektur; Presbyopie-Behandlungen wachsen bis 2030 mit einer CAGR von 9,5 %.

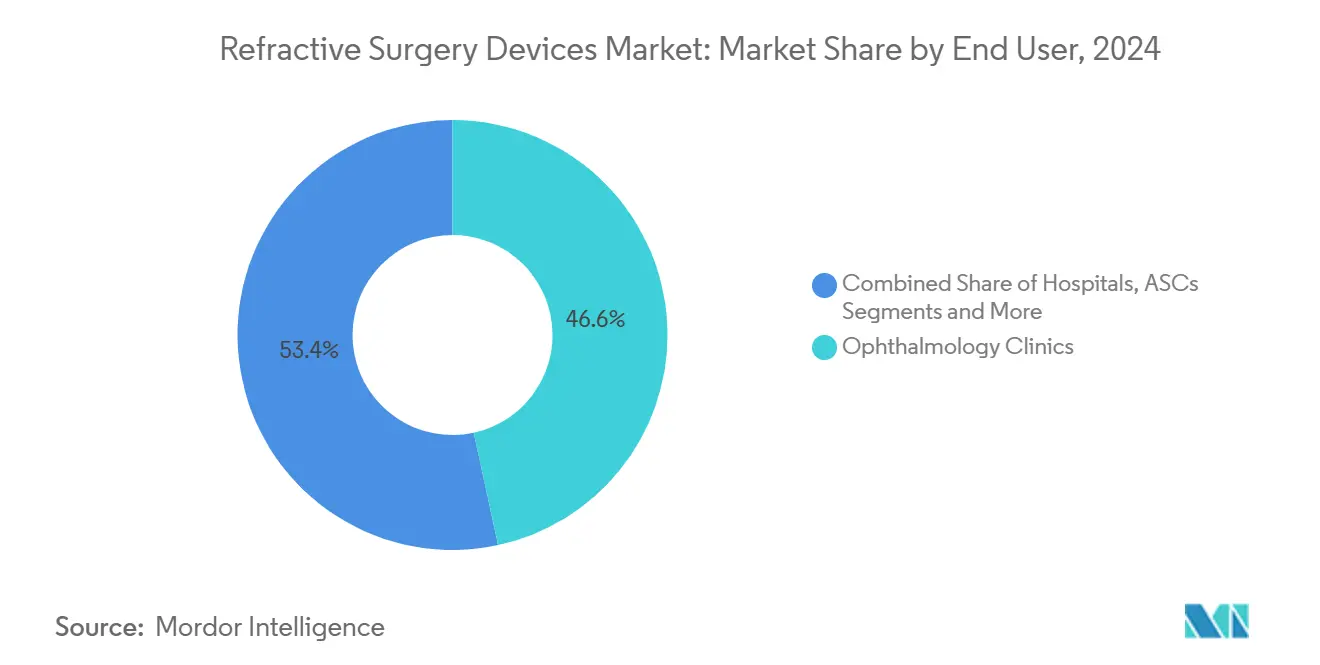

- Nach Endnutzer hielten Augenkliniken im Jahr 2024 einen Umsatzanteil von 46,6 %, während ambulante Operationszentren im Prognosezeitraum mit einer CAGR von 8,7 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 34,5 %, doch Asien-Pazifik wird bis 2030 die schnellste CAGR von 7,9 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Geräte zur refraktiven Chirurgie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Myopie und Presbyopie | +2.10% | Global, konzentriert in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven Femtosekunden-Plattformen | +1.80% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Versicherungsabdeckung für elektive refraktive Chirurgie (Asien) | +1.40% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte präoperative Untersuchung zur Steigerung der Konversionsraten | +1.20% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung brillenfreier Standards durch Militär und Ersthelfer | +1.00% | Nordamerika, Ausweitung auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte, patientenspezifische Ablationsprofile | +0.80% | Nordamerika und EU, weltweit in der Forschungs- und Entwicklungsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Myopie und Presbyopie

Projektionen der Weltgesundheitsorganisation zeigen, dass bis 2050 möglicherweise 4,76 Milliarden Menschen kurzsichtig sein könnten, während die Zahl der Presbyopie-Fälle bis 2030 auf 2,1 Milliarden ansteigen könnte.[1]Jing Xie et al., "Globale Trends bei Brechungsfehlern," Frontiers in Public Health, frontiersin.org Ostasien verzeichnet bereits eine Myopie-Prävalenz von 51,6 %, was die Nachfrage nach chirurgischer Korrektur verstärkt. Jüngere Berufstätige in China nennen in 48,9 % der LASIK-Entscheidungen berufliche Anforderungen als Grund, was sozioökonomische Treiber unterstreicht. Die wachsende Mittelschicht in Asien-Pazifik erhöht die Erschwinglichkeit von Eingriffen, und Versicherer in Japan, Südkorea und Singapur erstatten nun anteilige Kosten, was das Volumenwachstum ankurbelt. Zusammen bilden diese Trends die Grundlage für eine nachhaltige Gerätenutzung über Alterskohorten und Regionen hinweg.

Verlagerung hin zu minimal-invasiven Femtosekunden-Plattformen

SMILE bietet eine schnellere Erholung und eine höhere biomechanische Stabilität als herkömmliches LASIK, wobei 92 % der Patienten eine unkorrigierte Sehschärfe von 6/9,5 erreichen.[2]Europäische Gesellschaft für Katarakt- und Refraktivchirurgie, "Erweiterung der Grenzen von KLEx," escrs.org Die FDA-Zulassung des ZEISS VisuMax 800 im Jahr 2024 reduzierte die Lentikel-Erstellungszeit auf unter 10 Sekunden und fügte erweiterte Zentrierung-Hilfsmittel hinzu, was den Durchsatz verbessert. Die US-Luftwaffe hat Femtosekunden-LASIK als bevorzugte Option übernommen und damit Sicherheit und Leistung in anspruchsvollen Umgebungen bestätigt. Das Augen-Tracking mit 1.740 Hz auf der Bausch + Lomb TENEO-Plattform gewährleistet Genauigkeit trotz sakkadischer Bewegungen. Insgesamt verlagern diese Merkmale die Kapitalallokation hin zu Femtosekunden-Systemen und beschleunigen den Austausch älterer Excimer-Einheiten.

Ausweitung der Versicherungsabdeckung für elektive refraktive Chirurgie

Öffentliche Versicherer in Südkorea erstatten nun bis zu 40 % der Kosten für Lasereingriffe, und chinesische Privatversicherungen decken Verbrauchsmaterialien in Städten der zweiten Kategorie ab, was die Eigenkosten senkt. Versicherer berichten von einem jährlichen Wachstum von 17 % bei Ansprüchen im Zusammenhang mit Sehkorrekturleistungen, was die Wirksamkeit der Policen widerspiegelt. Eine breitere Abdeckung verringert die Preissensitivität, fördert das Upselling auf Premium-Linsen und stützt den Markt für Geräte zur refraktiven Chirurgie in traditionell auf Barzahlung ausgerichteten Volkswirtschaften. Die Hersteller reagieren mit flexiblen Finanzierungsmodellen für Ärzte, um die Plattformeinführung zu beschleunigen.

KI-gestützte präoperative Untersuchung zur Steigerung der Konversionsraten

Algorithmen wie der Tomografische/Biomechanische Index erhöhen die Sensitivität für die Ektasie-Erkennung und reduzieren ungeeignete Kandidaten um 28 %. Das autonome System von AEYE Health erreicht eine Sensitivität von 92–93 % beim Screening auf diabetische Retinopathie und schafft damit einen regulatorischen Präzedenzfall für KI-Diagnostik. Deep-Learning-Modelle sagen nun das Vault einer implantierbaren Kollamer-Linse mit einer Genauigkeit von 94 % voraus und optimieren so die Größenentscheidungen. Kliniken, die KI integrieren, verzeichnen innerhalb von 12 Monaten eine um 12 % höhere Buchungs-zu-Eingriff-Rate. Diese Fortschritte verbessern die Rentabilität und reduzieren postoperative Komplikationen, was das Vertrauen der Chirurgen in fortschrittliche Plattformen stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Eingriffkosten | -1.90% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Postoperative Bedenken hinsichtlich trockener Augen und Ektasie | -1.30% | Global, regulatorischer Fokus in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Chirurgenkapazität in schnell wachsenden Märkten | -0.90% | Asien-Pazifik als Kern, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprüfung von Hochenergie-Laserplattformen | -0.70% | EU führend, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Eingriffkosten

Die Anschaffung einer Doppellaser-Suite kostet 400.000–500.000 USD, und die Kosten pro Eingriff betragen 300–400 USD, was die Margen kleiner Kliniken belastet. Der vorgeschlagene Medicare-Ärztegebührenplan 2025 sieht eine Kürzung der Katarakt-Erstattungen um 3 % vor, was den finanziellen Druck verstärkt.[3]Amerikanische Gesellschaft für Katarakt- und Refraktivchirurgie, "Vorgeschlagene Regel zum Medicare-Ärztegebührenplan 2025," ascrs.org Das Verhältnis von Abrechnung zu Zahlung in der Augenheilkunde weitete sich im Jahr 2020 auf 3,03 aus, was nicht versicherte Patienten hohen Eigenkosten aussetzt. Praxen verlagern sich auf ambulante Operationszentren und Premium-Pakete, um sinkende Erstattungen auszugleichen, doch der Zugang bleibt in einkommensschwachen Regionen eingeschränkt.

Postoperative Bedenken hinsichtlich trockener Augen und Ektasie

Systematische Übersichten verknüpfen Tränenfilminstabilität mit der Lappenbildung und unterstreichen den Bedarf an schonenderen Grenzflächen. Algorithmen des Kornea-Biomechanischen Index verbessern die Vorhersage des Ektasierisikos, doch verbleibende Unsicherheiten schrecken einige Kandidaten ab. Mitomycin C bei 0,02 % senkt die Inzidenz von Hornhauttrübungen auf 6,5 % gegenüber 15,2 % in der Kontrollgruppe, doch die Langzeitsicherheitsüberwachung ist noch im Gange. Gerätehersteller bündeln nun Analysen der Augenoberfläche, um Chirurgen und Patienten zu beruhigen, obwohl die regulatorische Prüfung – insbesondere in der EU – anhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: SMILE-Plattformen beschleunigen den Ersatzzyklus

Excimer-Systeme erzielten im Jahr 2024 einen Umsatzanteil von 42,2 %, was 107,6 Millionen USD der Marktgröße für Geräte zur refraktiven Chirurgie entspricht, doch ihr Anteil erodiert, da SMILE/RCLE-Einheiten bis 2030 eine CAGR von 11,8 % verzeichnen. Chirurgen bevorzugen Einzelschnitt-Techniken, die die Hornhautbiomechanik erhalten und die Erholungszeit verkürzen. Femtosekunden-Plattformen erzielen Premiumpreise, liefern jedoch einen höheren Durchsatz, verbessern den Return on Investment und treiben Upgrades bei frühen LASIK-Anwendern voran. Der Verkauf von Mikrokeratomen nimmt weiter ab, da die klingenfreie Lappenbildung zum Standard wird. Geräteanbieter differenzieren sich durch schnelleres Augen-Tracking, kleinere Stellflächen und integrierte Analysen, um Margen angesichts des zunehmenden Wettbewerbs zu verteidigen.

Die SMILE-Einführung beeinflusst den Verbrauchsmaterialverkauf, indem sie den Bedarf an Einwegklingen reduziert, was Hersteller dazu veranlasst, Software-Abonnements und Serviceverträge in den Vordergrund zu stellen. Der Markt für Geräte zur refraktiven Chirurgie profitiert von den wiederkehrenden Einnahmen, doch Kliniken prüfen die Gesamtbetriebskosten genau, da die Erstattungen sinken. Phake Intraokularlinsen wecken erneutes Interesse, wo die Hornhautdicke die Lasereignung einschränkt, und die Technologie der lichtanpassbaren Linse erweitert die Individualisierung in den postoperativen Zeitraum. Diese Ergänzungen verbreitern die Herstellerportfolios und positionieren sie, um Anteile über verschiedene Patientenprofile hinweg zu gewinnen.

Nach Brechungsfehler: Presbyopie entwickelt sich zur Wachstumsnische

Myopie-Eingriffe machten im Jahr 2024 einen Anteil von 62,7 % am Marktanteil für Geräte zur refraktiven Chirurgie aus, während Presbyopie-Behandlungen mit 9,5 % pro Jahr wachsen, da die Weltbevölkerung altert. Pharmakologische Optionen wie Pilocarpin-Tropfen dienen als Einstiegspunkte, doch die chirurgische Korrektur behält aufgrund dauerhafter Ergebnisse ihre Attraktivität. PRESBYOND und multifokale Intraokularlinsen erzielen eine Patientenzufriedenheit von 94 % bei Piloten und Chirurgen, die kontrastreiche Sicht benötigen. Hyperopie- und Astigmatismus-Fälle nutzen zunehmend topografiegeführte Algorithmen, was die Indikationen für die Laserkorrektur erweitert.

Aufkommende Protokolle für gemischtes Sehen stützen den Markt für Geräte zur refraktiven Chirurgie. Kliniken segmentieren Marketingkampagnen nach Altersgruppen und konzentrieren sich auf Bequemlichkeitsnarrative für jüngere Myope und Produktivitätsthemen für Presbyope. Anbieter passen daher Bildungsinhalte an unterschiedliche Kohorten an und betonen das sich weiterentwickelnde Präzisions- und Sicherheitsprofil moderner Plattformen.

Nach Endnutzer: Ambulante Operationszentren holen gegenüber Kliniken auf

Augenkliniken machten im Jahr 2024 einen Umsatzanteil von 46,6 % aus, doch ambulante Operationszentren gewinnen mit einer CAGR von 8,7 % an Boden. Die Erstattung für ambulante Operationszentren stieg im Jahr 2025 um 2 % auf 1.329 USD für Katarakt-Fälle, was die Verlagerung von refraktiven Volumina begünstigt. Chirurgen schätzen die Planungsflexibilität und den geringeren Overhead ambulanter Operationszentren, während Patienten den reibungslosen Empfang und die Erholung schätzen. Von Private-Equity unterstützte Praxismanagementgruppen beschleunigen die Expansion ambulanter Operationszentren, obwohl höhere Zinssätze den Dealflow verlangsamen.

Krankenhäuser reagieren, indem sie wenig genutzte ambulante Räume in Augenpflegebereiche umwandeln, doch regulatorische Berichtspflichten schränken die Agilität ein. Akademische Zentren behalten eine Nische für komplexe Fälle und Technologievalidierungsstudien. Der Markt für Geräte zur refraktiven Chirurgie passt sich weiter an, da die Kapitalallokation auf Einrichtungen mit günstigen Zahler-Mixen und Durchsatzeffizienzen verlagert wird.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Umsatzanteil von 34,5 %, gestützt durch frühe Einführung, hohe verfügbare Einkommen und aggressives Marketing durch führende Ketten. Die Durchdringung von Premium-Eingriffen übersteigt 70 %, und das Militärvolumen bietet eine stabile Basisnachfrage. Die öffentliche Debatte über Umweltauswirkungen hat das Interesse an Systemen mit geringerer Fluenz geweckt und Anbieter dazu veranlasst, Energieeffizienz-Kennzahlen bei Ausschreibungen hervorzuheben.

Asien-Pazifik verzeichnet die schnellste CAGR von 7,9 %, angetrieben durch die Expansion der Mittelschicht, den steigenden Einsatz digitaler Geräte und die zunehmende Myopie-Prävalenz. Die Zulassung des VisuMax 800 durch die chinesische Nationale Medizinproduktebehörde erschließt aufgestaute Nachfrage, und Carl Zeiss Meditec berichtet von zweistelligem Verbrauchsmaterialwachstum in der Region. Staatliche Pilotprogramme in Singapur subventionieren Maßnahmen zur Myopiekontrolle bei Jugendlichen und lenken Familien indirekt auf chirurgische Lösungen für Erwachsene hin.

Europa zeigt eine stetige Ersatznachfrage, da Kliniken ältere Excimer-Plattformen gegen Femtosekunden-Einheiten austauschen. Die EU-Medizinprodukteverordnung treibt Compliance-Investitionen voran, die multinationalen Unternehmen mit robusten Qualitätssystemen zugutekommen. Schwellenmärkte in Naher Osten und Afrika sowie Südamerika hinken beim Volumen hinterher, stellen jedoch strategische Expansionsfelder dar; Hersteller kooperieren mit Nichtregierungsorganisationen für die Chirurgenausbildung und spenden aufgearbeitete Systeme, um künftige kommerzielle Verkäufe anzubahnen.

Wettbewerbslandschaft

Die fünf größten Akteure erzielen schätzungsweise 72 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Alcons Übernahme von STAAR Surgical für 1,5 Milliarden USD und die Akquisition von LENSAR für 356 Millionen USD positionieren das Unternehmen mit einem umfassenden Portfolio von der Geburt bis zum Katarakt neu und stärken seine Präsenz bei Femtosekunden-Lasern. Carl Zeiss Meditec nutzt das SMILE-geistige Eigentum und eine installierte Basis von 2.600 VisuMax-Systemen, um seinen Marktanteil zu verteidigen. Johnson & Johnson hat sein digitales Ökosystem durch eine Investition in TECLens vertieft und zielt dabei auf nicht-inzisionale Korrekturmodalitäten ab.

Bausch + Lomb ist mit der TENEO-Excimer-Plattform wieder in das Kapitalgeräterennen eingestiegen und versucht, bisherige Technolas-Nutzer zu konvertieren. Mittelständische Marktteilnehmer konzentrieren sich auf Nischeninnovationen wie servokontrollierte Fluidik oder UV-anpassbare Linsen. Hardware-Differenzierung allein reicht nicht mehr aus; Anbieter bündeln KI-Module, Cloud-Analysen und Schulungen, um Wechselkosten aufzubauen. Nachhaltigkeitsnachweise, einschließlich Stromverbrauch und recycelbare Verpackungen, spielen nun bei Ausschreibungsbewertungen eine prominente Rolle, insbesondere in der EU.

Regionale Herausforderer entstehen in Indien und China und bieten kostenoptimierte Femtosekunden-Systeme zu 20–30 % niedrigeren Preisen an. Begrenzte globale Servicenetzwerke und spärliche Regulierungsanträge schränken jedoch die Exportambitionen ein. Insgesamt dreht sich das Wettbewerbsnarrativ um Plattformbreite, Software-Raffinesse und Qualität des Nachverkaufsservice statt um die Überlegenheit einzelner Geräte.

Marktführer in der Branche für Geräte zur refraktiven Chirurgie

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec AG |

Bausch + Lomb

SCHWIND eye-tech-solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alcon stimmte der Übernahme von LENSAR für 356 Millionen USD zu und erweitert damit sein Femtosekunden-Laser-Katarakt-Portfolio.

- Februar 2025: Alcon stellte die trifokale Intraokularlinse Clareon PanOptix Pro vor, die eine Lichtnutzung von 94 % und reduzierte Streuung bietet.

- Oktober 2024: Die FDA genehmigte die Bausch + Lomb enVista Envy Intraokularlinsen mit ActivSync-Optik.

Umfang des globalen Marktberichts für Geräte zur refraktiven Chirurgie

| Excimer-Lasersysteme |

| Femtosekunden-Lasersysteme |

| SMILE/RCLE-Plattformen |

| Mikrokeratome |

| Phake Intraokularlinsen-Systeme |

| Myopie |

| Hyperopie |

| Astigmatismus |

| Presbyopie |

| Krankenhäuser |

| Augenkliniken |

| Ambulante Operationszentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Excimer-Lasersysteme | |

| Femtosekunden-Lasersysteme | ||

| SMILE/RCLE-Plattformen | ||

| Mikrokeratome | ||

| Phake Intraokularlinsen-Systeme | ||

| Nach Brechungsfehler | Myopie | |

| Hyperopie | ||

| Astigmatismus | ||

| Presbyopie | ||

| Nach Endnutzer | Krankenhäuser | |

| Augenkliniken | ||

| Ambulante Operationszentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Geräte zur refraktiven Chirurgie im Jahr 2025?

Die Marktgröße für Geräte zur refraktiven Chirurgie erreichte im Jahr 2025 einen Wert von 254,7 Millionen USD.

Wie hoch ist die erwartete Wachstumsrate bis 2030?

Der Markt wird voraussichtlich mit einer CAGR von 9,30 % wachsen und bis 2030 einen Wert von 397,0 Millionen USD erreichen.

Welches Produktsegment wächst am schnellsten?

SMILE/RCLE-Femtosekunden-Plattformen werden bis 2030 voraussichtlich eine CAGR von 11,8 % verzeichnen.

Warum gilt Asien-Pazifik als die attraktivste Region?

Steigende Einkommen der Mittelschicht, eine hohe Myopie-Last und eine breitere Versicherungsabdeckung treiben eine CAGR von 7,9 % in Asien-Pazifik an.

Wie beeinflussen ambulante Operationszentren die Gerätenachfrage?

Ambulante Operationszentren wachsen mit einer CAGR von 8,7 %, da Chirurgen Eingriffe in kostengünstigere, durchsatzstarke Einrichtungen verlagern, was den Umsatz von Kapitalgeräten ankurbelt.

Welche Rolle spielt KI in der refraktiven Chirurgie heute?

KI-basiertes präoperatives Screening verbessert die Risikobewertung und erhöht die Buchungs-zu-Eingriff-Konversionsrate um etwa 12 %.

Seite zuletzt aktualisiert am: