Taille et Part du Marché des Dispositifs de Traumatisme Oculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

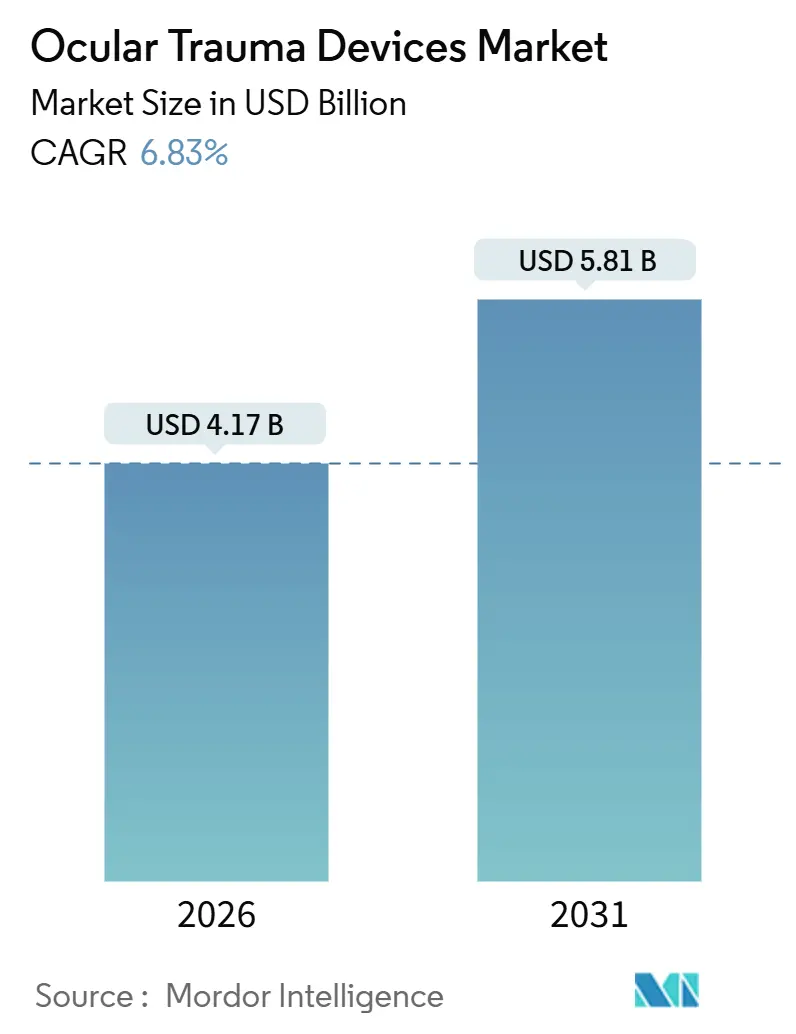

| Taille du Marché (2026) | 4.17 Milliards de dollars |

| Taille du Marché (2031) | 5.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

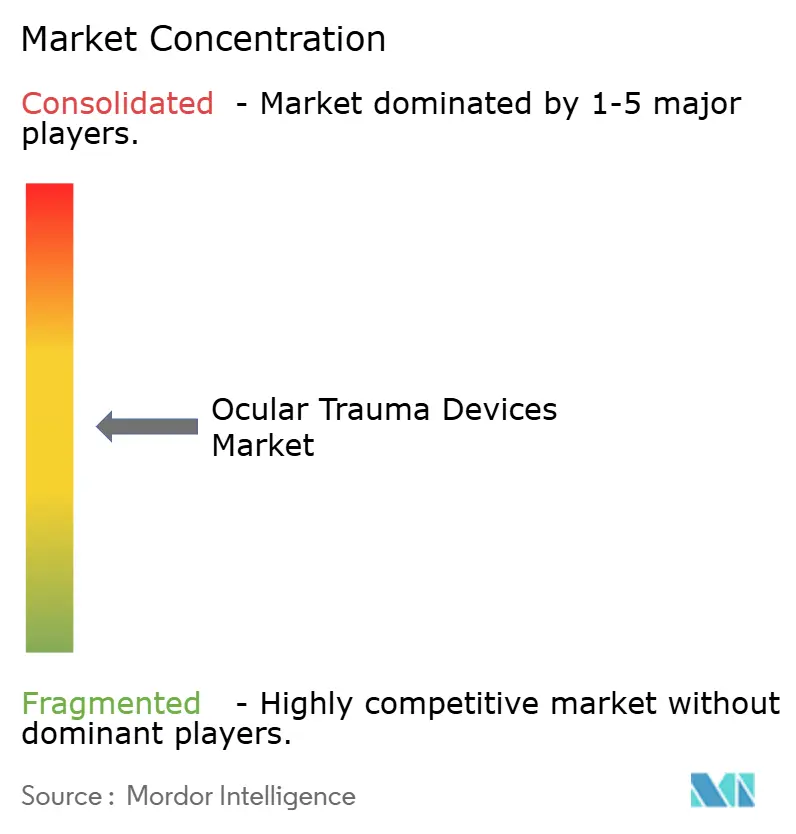

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Traumatisme Oculaire par Mordor Intelligence

La taille du Marché des Dispositifs de Traumatisme Oculaire est estimée à 4,17 milliards USD en 2026, et devrait atteindre 5,81 milliards USD d'ici 2031, à un TCAC de 6,83% pendant la période de prévision (2026-2031).

L'adoption croissante de plateformes chirurgicales micro-invasives, les achats militaires de kits de réparation à déploiement rapide et les systèmes de triage assistés par l'IA élargissent les courbes de demande civile et de défense. Les hôpitaux restent les principaux acheteurs, mais les centres chirurgicaux ambulatoires absorbent une part croissante à mesure que les payeurs orientent les cas modérés vers des établissements moins coûteux. La substitution des matériaux est en cours : le silicone reste dominant, mais les polymères biodégradables gagnent la confiance des chirurgiens en éliminant les procédures d'ablation lors des suivis. La fragilité de la chaîne d'approvisionnement pour les grades de silicone spéciaux et le resserrement des remboursements pour les implants premium contraignent les marges à court terme, mais les fabricants de dispositifs qui démontrent des gains en termes de résultats fonctionnels continuent d'exercer un pouvoir de fixation des prix.

Principaux Enseignements du Rapport

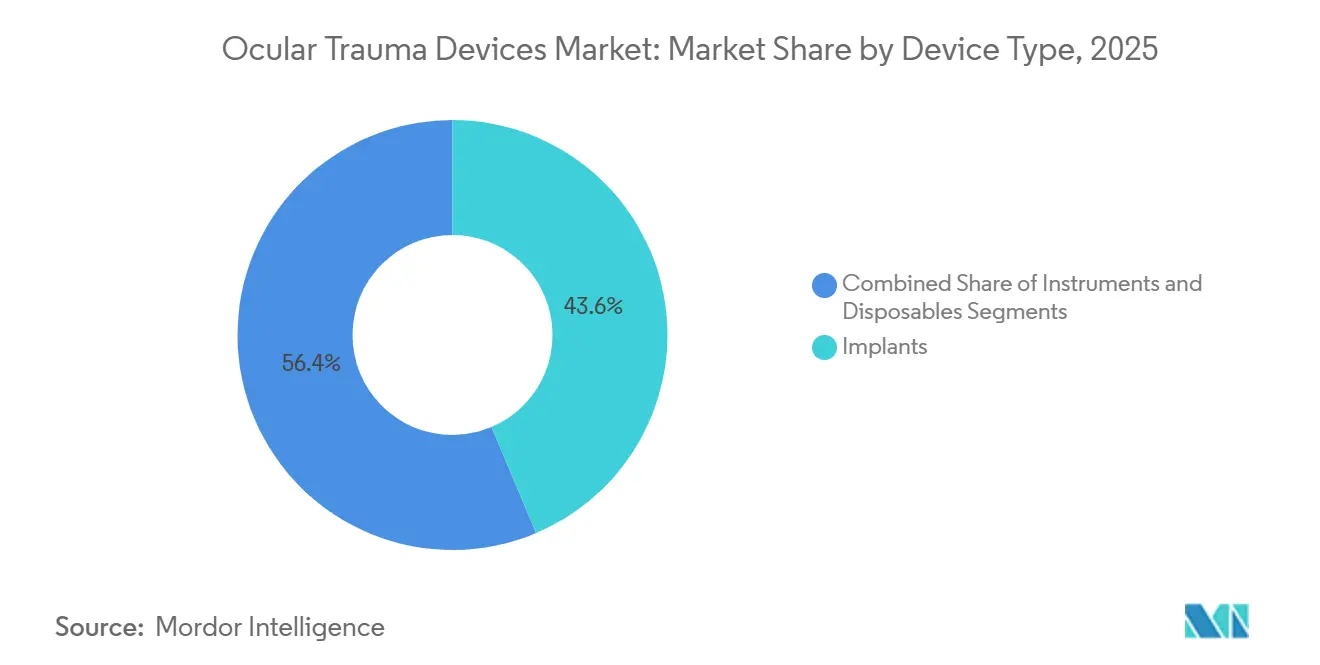

- Par type de dispositif, les implants ont représenté 43,63% de la taille du marché des dispositifs de traumatisme oculaire en 2025, tandis que les consommables devraient se développer à un TCAC de 9,36% jusqu'en 2031.

- Par indication, les blessures pénétrantes ont représenté 44,72% de la part du marché des dispositifs de traumatisme oculaire en 2025 ; les blessures chimiques devraient connaître la croissance la plus rapide avec un TCAC de 8,79% jusqu'en 2031.

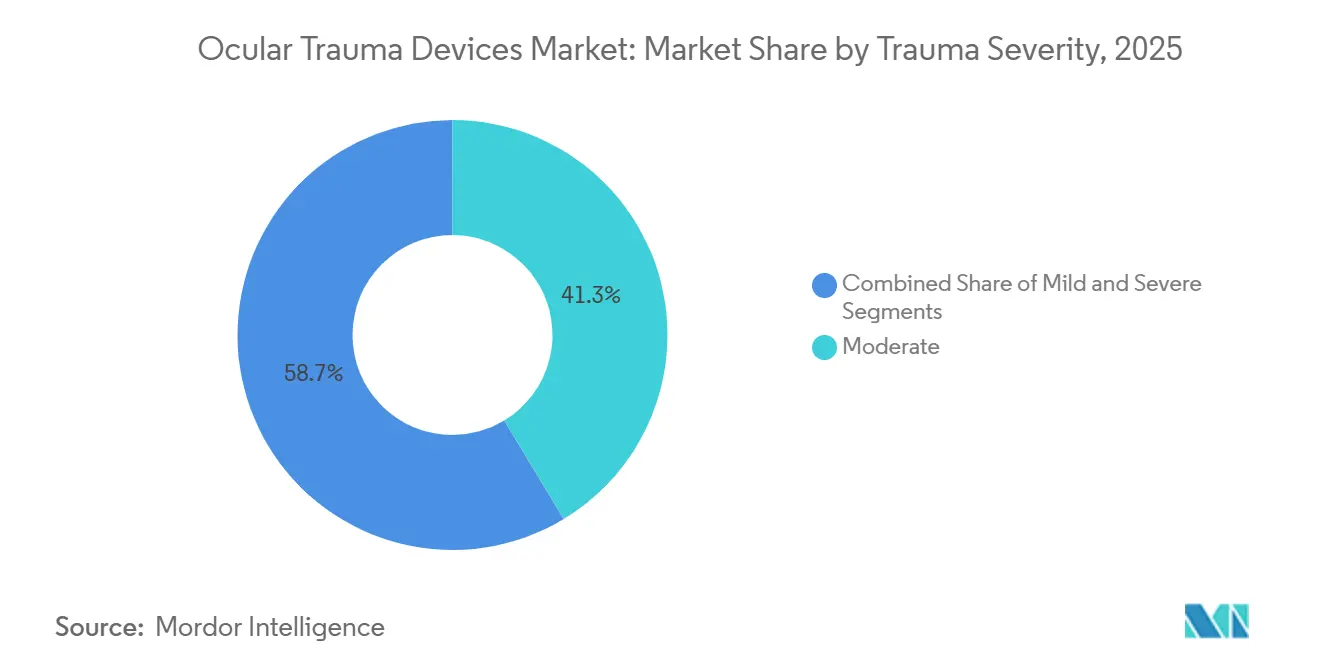

- Par sévérité du traumatisme, les cas modérés ont généré 41,34% des revenus en 2025, tandis que les blessures sévères enregistreront le TCAC le plus élevé à 9,22% jusqu'en 2031.

- Par matériau, le silicone a détenu 56,84% des revenus du segment en 2025 ; les polymères biodégradables devraient progresser à un TCAC de 10,35% jusqu'en 2031.

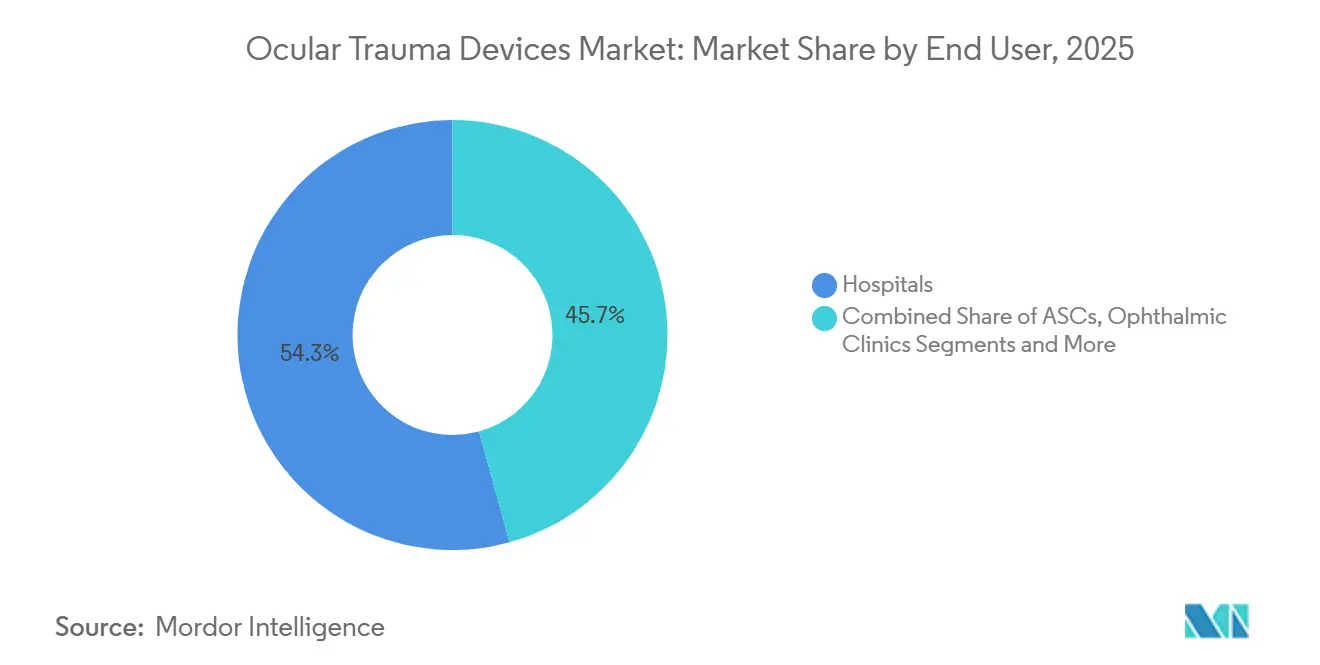

- Par utilisateur final, les hôpitaux ont capté 54,27% des revenus en 2025, mais les centres chirurgicaux ambulatoires progresseront à un TCAC de 8,74% jusqu'en 2031.

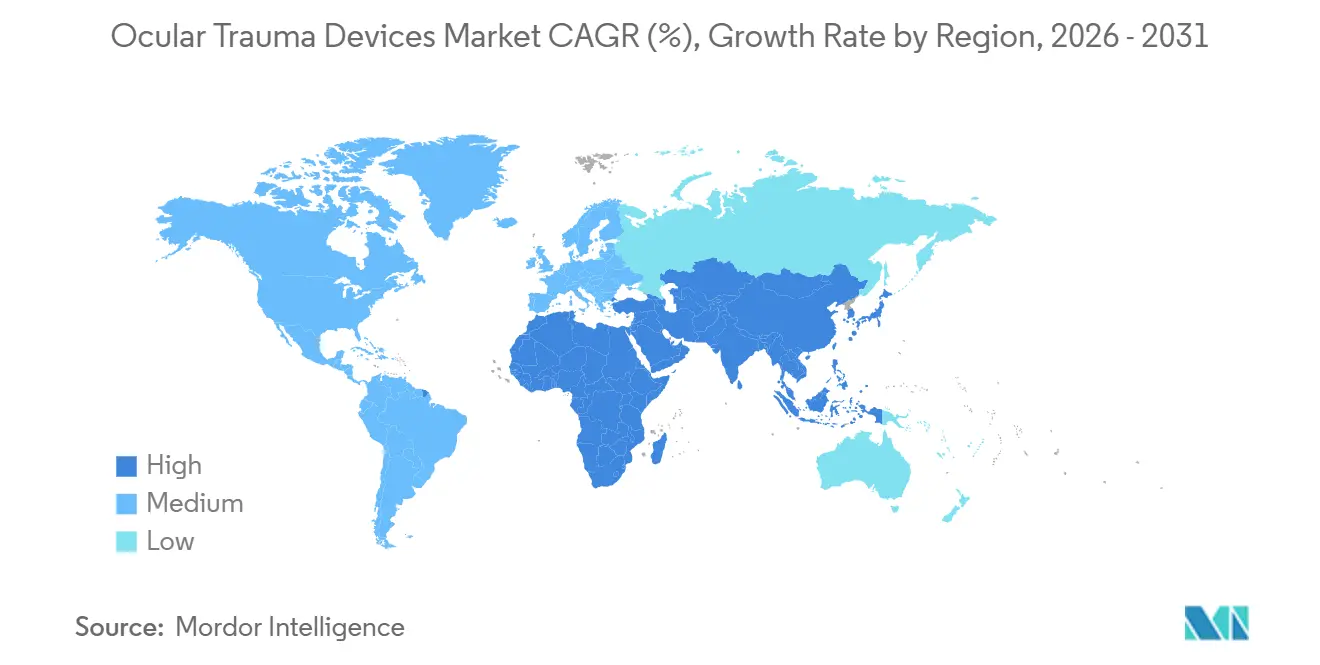

- Par géographie, l'Amérique du Nord a dominé avec 34,44% des revenus en 2025, tandis que l'Asie-Pacifique affichera le TCAC le plus rapide à 9,37% sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Traumatisme Oculaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante des Blessures Oculaires | +1.2% | Mondial, plus fort en Asie-Pacifique et MEA | Moyen terme (2-4 ans) |

| Avancées Technologiques dans les Outils Chirurgicaux Micro-Invasifs | +1.4% | Amérique du Nord, diffusion de l'UE vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des Cas de Traumatismes Liés à la Circulation Routière et aux Sports | +0.9% | Cœur Asie-Pacifique, Amérique Latine émergente | Moyen terme (2-4 ans) |

| Implants Intelligents à Biocapteurs Intégrés pour la Surveillance en Temps Réel de la PIO | +0.7% | Amérique du Nord et UE, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de Défense pour les Kits de Réparation à Déploiement Rapide | +0.5% | Amérique du Nord, UE, Moyen-Orient | Court terme (≤ 2 ans) |

| Diagnostics Portables Assistés par l'IA pour le Triage en Ressources Limitées | +0.6% | Asie-Pacifique, MEA, Amérique Latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Blessures Oculaires

Les pôles industriels de Chine, d'Inde et d'Asie du Sud-Est signalent une augmentation disproportionnée des plaies pénétrantes à haute énergie, une tendance attribuée à l'application insuffisante des protocoles de sécurité oculaire.[1]Organisation Mondiale de la Santé, "Rapport sur la Vision de l'Organisation Mondiale de la Santé 2024," Organisation Mondiale de la Santé, who.int Les traumatismes récréatifs sont également en hausse : les salles d'urgence américaines ont traité plus de blessures oculaires liées au basketball en 2024 que lors de toute année précédente, une tendance que l'Académie Américaine d'Ophtalmologie a liée à la faible adoption de lunettes de protection.[2]Académie Américaine d'Ophtalmologie, "Analyse des Effectifs 2024," Académie Américaine d'Ophtalmologie, aao.org Les accidents de moto sans casques équipés de visières alimentent un flux continu de blessures contondantes et pénétrantes dans les économies asiatiques émergentes. Ces dynamiques élargissent le bassin adressable pour les implants et les consommables.

Avancées Technologiques dans les Outils Chirurgicaux Micro-Invasifs

Les plateformes robotiques telles que le Système Chirurgical PRECEYES atteignent une précision inférieure à 100 microns qui minimise la perte de tissu collatéral lors de l'extraction de corps étrangers. La visualisation 3D tête haute, illustrée par le système NGENUITY d'Alcon, est installée dans plus de 3 000 salles d'opération, améliorant l'ergonomie et facilitant la consultation à distance en temps réel. Le guidage par tomographie par cohérence optique (OCT) intégré dans l'ARTEVO 800 de Carl Zeiss Meditec permet aux chirurgiens de confirmer la réattache rétinienne sans interrompre l'accès à l'imagerie externe. Ensemble, ces technologies réduisent le temps moyen de procédure jusqu'à 20%, une proposition de valeur convaincante pour les hôpitaux confrontés à des goulots d'étranglement en salle d'opération.

Expansion des Cas de Traumatismes Liés à la Circulation Routière et aux Sports

L'Inde a signalé plus de 460 000 accidents de la route en 2024 ; les blessures ophtalmiques augmentent parallèlement à la possession de deux-roues. Les sports de combat tels que les arts martiaux mixtes ont gagné en popularité grand public en Asie-Pacifique, mais les protège-visages restent facultatifs malgré les données du Comité International Olympique montrant que les épreuves de combat ont représenté 12% de toutes les blessures oculaires olympiques lors des Jeux de Paris 2025.[3] Comité International Olympique, "Données de Surveillance des Blessures de Paris 2025," Comité International Olympique, olympic.org Les ligues récréatives tardent à adopter des normes de sécurité, garantissant un flux persistant de cas de traumatismes de sévérité modérée qui bénéficient au marché des dispositifs de traumatisme oculaire.

Implants Intelligents à Biocapteurs Intégrés pour la Surveillance en Temps Réel de la PIO

Les capteurs eyemate PLUS homologués par la FDA fournissent des données de pression intraoculaire en continu, permettant aux cliniciens de détecter le glaucome post-traumatique avant que des dommages au nerf optique ne surviennent. Bausch + Lomb évalue une lentille de contact jetable avec des microélectroniques intégrées qui enregistre les fluctuations diurnes de la PIO, une alternative non chirurgicale pour les patients réticents à accepter des implants. Les premiers adoptants signalent moins de chirurgies secondaires car les pics de pression sont gérés de manière proactive, renforçant l'argument en faveur d'une tarification premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Dispositifs et Remboursement Inégal | -0.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Voies Réglementaires Multi-Régions Strictes | -0.7% | Mondial, plus contraignant dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de Chirurgiens Ophtalmiques Formés aux Traumatismes | -0.5% | Asie-Pacifique, MEA, Amérique Latine | Long terme (≥ 4 ans) |

| Fragilité de la Chaîne d'Approvisionnement en Silicone Spécial et Fluorosilicone | -0.4% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Dispositifs et Remboursement Inégal

La console 3D NGENUITY d'Alcon est affichée à environ 300 000 USD, tandis que les contrats de service annuels s'élèvent jusqu'à 40 000 USD, représentant des obstacles budgétaires pour les hôpitaux communautaires – notamment après que Medicare a réduit les honoraires de vitrectomie complexe de 3% en 2025. Les assureurs privés exigeant une autorisation préalable pour les lentilles intraoculaires premium retardent les procédures et incitent les chirurgiens à se tourner vers des alternatives moins coûteuses. Les agences européennes d'évaluation des technologies de santé resserrent les seuils d'années de vie ajustées par la qualité, freinant davantage l'adoption.

Voies Réglementaires Multi-Régions Strictes

Le Règlement Européen sur les Dispositifs Médicaux, pleinement appliqué en 2024, a créé des arriérés de demandes dépassant 18 mois, forçant les petits fabricants à prioriser les marchés américains où les examens 510(k) prennent encore 8 à 10 mois. Les audits ISO 13485 et les exigences du système qualité FDA Part 820 imposent des coûts de conformité continus qui réduisent les marges des innovateurs émergents. Ces retards ralentissent le déploiement mondial des nouveaux dispositifs de traumatisme oculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Implants Ancrent les Revenus, les Consommables Progressent

En 2025, les implants ont généré 43,63% des revenus du marché des dispositifs de traumatisme oculaire, reflétant leur rôle central dans la reconstruction du globe oculaire. Les tamponnades vitréennes telles que l'huile de silicone interviennent dans plus de 60% des réparations de décollements rétiniens post-traumatiques. En revanche, les packs de vitrectomie à usage unique et les systèmes de suture préchargés soutiennent un TCAC de 9,36% pour les consommables, car les centres chirurgicaux ambulatoires privilégient les kits pré-stérilisés qui éliminent les coûts de retraitement. Les instruments, bien qu'essentiels, ont des cycles de remplacement de 3 à 5 ans qui tempèrent la croissance unitaire. Les systèmes à forte intensité capitalistique comme la Constellation d'Alcon dominent le segment réutilisable, mais les petits établissements se tournent vers des alternatives jetables moins coûteuses qui s'alignent sur des budgets réduits.

L'élan des consommables est structurel plutôt que cyclique. Les mandats de contrôle des infections post-COVID élèvent la demande de draps et de canules à usage unique. Le Stellaris Elite de Bausch + Lomb, lancé avec des cassettes jetables modulaires, illustre comment les fabricants d'équipements d'origine monétisent les consommables même lorsque les ventes de capital se stabilisent. Les implants conserveront la couronne des revenus jusqu'en 2031, mais le rythme plus rapide des consommables signale un glissement vers un comportement d'achat axé sur le débit, un thème qui se répercute sur l'ensemble du marché des dispositifs de traumatisme oculaire.

Par Indication : Les Blessures Pénétrantes en Tête, les Brûlures Chimiques s'Accélèrent

Les plaies pénétrantes ont représenté 44,72% de la part du marché des dispositifs de traumatisme oculaire en 2025, en raison des extractions de corps étrangers et des réparations cornéennes qui consomment des consommables à haute valeur ajoutée. Les accidents du travail et les blessures de combat créent des pics de demande imprévisibles mais à forte acuité. Les blessures chimiques, cependant, se développeront à un TCAC de 8,79% à mesure que les gouvernements renforcent les mandats de sécurité industrielle, obligeant les usines à installer des stations de décontamination équipées de kits d'irrigation spécialisés. La mise à jour 2024 des matières dangereuses de l'Administration de la Sécurité et de la Santé au Travail des États-Unis a accru la responsabilité des employeurs, déclenchant des mises à niveau des équipements.

Les blessures par force contondante dues aux sports et à la circulation représentent une base stable, souvent traitées par des interventions échelonnées qui répartissent l'utilisation des dispositifs sur plusieurs visites. Les brûlures thermiques et l'exposition aux rayonnements restent des niches mais stimulent l'innovation dans les greffes de membrane amniotique et les conceptions de boucliers. Les taux de croissance différentiels soulignent une boucle de rétroaction réglementaire : des règles de prévention plus strictes font remonter des cas précédemment sous-déclarés, stimulant paradoxalement des ventes de dispositifs plus élevées.

Par Sévérité du Traumatisme : Les Cas Modérés Dominent, les Blessures Sévères Croissent le Plus Vite

Les cas modérés ont représenté 41,34% des revenus de 2025, généralement pris en charge dans des centres ambulatoires qui privilégient des kits et des consommables rentables. Ces établissements valorisent la simplicité et la rotation rapide, s'alignant avec les fabricants qui regroupent des packs de vitrectomie à usage unique. Les traumatismes sévères, souvent causés par des projectiles à haute vélocité ou des blessures par explosion, afficheront un TCAC de 9,22% à mesure que les points chauds géopolitiques persistent. Les hôpitaux tertiaires investissent dans des microscopes à OCT intégré et des plateformes robotiques pour traiter ces réparations complexes, soutenant la demande d'équipements de capital premium.

Les blessures légères génèrent des revenus de dispositifs négligeables, mais elles canalisent un suivi qui peut évoluer vers une intervention chirurgicale si des complications surviennent. Les fournisseurs doivent segmenter leurs stratégies de mise sur le marché : des consommables à valeur optimisée pour les cas modérés à volume élevé par rapport à des systèmes riches en fonctionnalités pour les centres de traumatismes sévères. Une telle bifurcation élargit le revenu total accessible au sein du marché des dispositifs de traumatisme oculaire.

Par Type de Matériau : Le Silicone Domine, les Biodégradables Gagnent du Terrain

Le silicone a capté 56,84% des revenus de 2025 grâce à sa clarté optique et sa biocompatibilité éprouvée. L'huile de silicone de qualité médicale reste la référence pour la tamponnage malgré les préoccupations concernant l'émulsification. Les polymères biodégradables, cependant, progresseront à un TCAC de 10,35%, portés par des bouchons sclérotiques résorbables qui éliminent le besoin d'une chirurgie d'explantation. Le PMMA et les acryliques traditionnels continuent de céder du terrain aux acryliques hydrophobes et aux nouveaux copolymères qui réduisent l'inflammation postopératoire.

Les alliages métalliques conservent une pertinence de niche pour les boucles sclérotiques et les punaises rétiniennes, où la résistance à la traction l'emporte sur les propriétés optiques. La lentille Tecnis Eyhance de Johnson & Johnson Vision, fabriquée à partir d'un acrylique hydrophobe de nouvelle génération, illustre la différenciation concurrentielle par la science des matériaux. Les obstacles réglementaires pour les nouveaux biomatériaux restent élevés, mais la demande des chirurgiens pour des solutions ne laissant rien derrière garantit un investissement continu en R&D sur l'ensemble du marché des dispositifs de traumatisme oculaire.

Par Utilisateur Final : Les Hôpitaux en Tête, les Centres Ambulatoires en Hausse

Les hôpitaux ont détenu 54,27% des revenus en 2025, soutenus par un accès aux salles d'opération 24h/24 et 7j/7 et des équipes de traumatologie multidisciplinaires. Les centres académiques agissent comme des pôles régionaux, concentrant les cas sévères et justifiant des investissements dans des systèmes robotiques à plusieurs millions de dollars. Les centres chirurgicaux ambulatoires enregistreront un TCAC de 8,74% à mesure que les payeurs étendent le remboursement pour les procédures de complexité modérée et que les patients préfèrent une sortie le jour même. Les systèmes de vitrectomie portables de MedOne Surgical, dont le prix est inférieur à 120 000 USD, ciblent ce segment à forte croissance.

Les cliniques ophtalmiques gèrent les soins postopératoires, l'ablation des sutures et les retouches laser, créant une demande après-vente pour les lasers à petit facteur de forme et les sondes de diagnostic. Les hôpitaux militaires de campagne et les missions humanitaires achètent des kits robustes fonctionnant sur batterie, une niche modeste mais stratégique. L'évolution du paysage des sites de service oblige les fabricants à proposer des portefeuilles modulaires qui s'adaptent des déploiements austères aux théâtres académiques phares, élargissant la portée au sein du marché des dispositifs de traumatisme oculaire.

Analyse Géographique

L'Amérique du Nord a généré 34,44% des revenus en 2025 grâce à plus de 2 000 centres de traumatologie de niveau I et II et à des achats de défense robustes de kits à déploiement rapide. Les établissements américains intègrent régulièrement la visualisation 3D et l'OCT peropératoire, renforçant la pénétration des dispositifs premium, tandis que le Canada équilibre l'accès universel avec des contraintes budgétaires qui ralentissent les achats haut de gamme. Le fardeau traumatologique du Mexique augmente, mais les lacunes en matière de remboursement entravent l'adoption des dispositifs, créant un bassin de demande latente.

L'Asie-Pacifique enregistrera un TCAC de 9,37% jusqu'en 2031, portée par le plan de la Chine de déployer 200 pôles régionaux de traumatologie oculaire et l'investissement Vision 2030 de l'Inde de 1,2 milliard USD. Le Japon et la Corée du Sud servent de bancs d'essai pour la chirurgie robotique et les diagnostics par IA, tandis que le tourisme médical achemine des cas de traumatismes complexes vers des centres privés à Singapour et en Thaïlande. Les déficits de main-d'œuvre persistent en Indonésie et aux Philippines, tempérant l'adoption des dispositifs en dehors des métropoles de premier rang.

Le strict Règlement Européen sur les Dispositifs Médicaux allonge les délais de lancement, mais l'Allemagne, la France et le Royaume-Uni maintiennent une demande stable grâce à des systèmes publics bien financés. L'austérité en Europe du Sud réduit les budgets d'investissement, poussant les hôpitaux vers des équipements reconditionnés. Le Moyen-Orient présente un schéma bifurqué : les États du Golfe importent des dispositifs de pointe et recrutent des chirurgiens expatriés, tandis que l'Afrique subsaharienne s'appuie sur des kits de base financés par des donateurs. L'Amérique du Sud reste riche en opportunités mais volatile ; la base d'assurance privée en expansion du Brésil contraste avec les vents contraires monétaires de l'Argentine qui retardent les importations.

Paysage Concurrentiel

Le marché est modérément consolidé. Les acteurs clés comprennent Alcon, Bausch + Lomb, Johnson & Johnson Vision et Carl Zeiss Meditec, chacun offrant de larges portefeuilles qui regroupent implants, instruments et consommables. Leur intégration verticale sécurise des contrats d'achat à long terme et des revenus après-vente. Les entreprises de niche – MedOne Surgical, BVI Medical, Vitreq – se font concurrence sur la spécialisation, fournissant des consoles de vitrectomie portables ou des micro-forceps personnalisés adaptés aux cas de traumatismes.

La technologie reste le principal champ de bataille. L'affichage tête haute NGENUITY d'Alcon et l'ARTEVO 800 intégrant l'OCT de Carl Zeiss Meditec commandent des prix premium mais risquent l'obsolescence si les plateformes de nouvelle génération dépassent les fonctionnalités actuelles. Les tendances en matière de brevets révèlent une divergence stratégique : Alcon a déposé 14 brevets axés sur les traumatismes entre 2024 et 2025, ciblant la suture autonome et les agents hémostatiques, tandis que Johnson & Johnson met l'accent sur les capteurs de lentilles intelligentes. La conformité ISO 13485 et FDA Part 820 favorise les grands acteurs établis, mais la voie des Dispositifs Révolutionnaires de la FDA offre aux petites entreprises un examen accéléré, maintenant les pipelines d'acquisition actifs.

Les opportunités d'espaces blancs se concentrent autour des implants biodégradables, du triage guidé par l'IA et des kits à déploiement rapide de qualité défense. Des consolidations sélectives sont à prévoir à mesure que les acteurs dominants acquièrent des innovateurs pour renforcer leurs portefeuilles, préservant une structure de concentration modérée au sein du marché des dispositifs de traumatisme oculaire.

Leaders du Secteur des Dispositifs de Traumatisme Oculaire

Topcon Corporation

Carl Zeiss Meditec AG

Alcon Inc.

Bausch + Lomb Corp.

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Un accord de licence entre le Singapore Eye Research Institute et Eyexora Global a formé Y.ora Vision pour commercialiser un dispositif de glaucome mini-invasif qui réalise plusieurs trabéculotomies.

- Septembre 2025 : Alcon s'est engagé à investir 50 millions USD pour agrandir son usine de Fort Worth, au Texas, en ajoutant 200 000 pieds carrés d'espace de salle blanche pour augmenter la production du système NGENUITY et du Constellation Vision System. L'achèvement est prévu pour le troisième trimestre 2026.

- Juin 2025 : La FDA a approuvé ENCELTO (revakinagene taroretcel-lwey), une thérapie implantée chirurgicalement pour la télangiectasie maculaire de type 2, issue d'un partenariat entre Scripps Research et Lowy Medical.

Portée du Rapport sur le Marché Mondial des Dispositifs de Traumatisme Oculaire

Les dispositifs de traumatisme oculaire sont des outils, des implants et des équipements de protection utilisés pour diagnostiquer, traiter et gérer les blessures oculaires causées par des traumatismes contondants, tranchants ou chimiques, y compris les blessures à globe ouvert et à globe fermé.

Le Rapport sur le Marché des Dispositifs de Traumatisme Oculaire est segmenté par Type de Dispositif, Indication, Sévérité du Traumatisme, Type de Matériau, Utilisateur Final et Géographie. Par Type de Dispositif, le marché est segmenté en Implants, Instruments et Consommables. Par Indication, le marché est segmenté en Traumatisme Pénétrant, Traumatisme Contondant, Traumatisme Chimique et Autre Traumatisme. Par Sévérité du Traumatisme, le marché est segmenté en Léger, Modéré et Sévère. Par Type de Matériau, le marché est segmenté en Base Silicone, PMMA & Acrylique, Polymères Biodégradables et Alliages Métalliques. Par Utilisateur Final, le marché est segmenté en Hôpitaux, Centres Chirurgicaux Ambulatoires, Cliniques Ophtalmiques et Autres. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Implants |

| Instruments |

| Consommables |

| Blessures Pénétrantes |

| Blessures Contondantes |

| Blessures Chimiques |

| Autres Types de Traumatismes |

| Léger |

| Modéré |

| Sévère |

| Base Silicone |

| PMMA et Acrylique |

| Polymères Biodégradables |

| Alliages Métalliques (Titane, Acier Inoxydable) |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Ophtalmiques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Dispositif | Implants | |

| Instruments | ||

| Consommables | ||

| Par Indication | Blessures Pénétrantes | |

| Blessures Contondantes | ||

| Blessures Chimiques | ||

| Autres Types de Traumatismes | ||

| Par Sévérité du Traumatisme | Léger | |

| Modéré | ||

| Sévère | ||

| Par Type de Matériau | Base Silicone | |

| PMMA et Acrylique | ||

| Polymères Biodégradables | ||

| Alliages Métalliques (Titane, Acier Inoxydable) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Ophtalmiques | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de traumatisme oculaire ?

Le marché est évalué à 4,17 milliards USD en 2026, avec une hausse projetée à 5,81 milliards USD d'ici 2031.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les consommables, tels que les packs de vitrectomie à usage unique, devraient croître à un TCAC de 9,36% jusqu'en 2031.

Quelle indication connaîtra la croissance la plus rapide ?

Les blessures chimiques devraient afficher le TCAC le plus élevé à 8,79% à mesure que les réglementations de sécurité industrielle se renforcent.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les payeurs encouragent les cas de traumatismes modérés à se déplacer vers des centres chirurgicaux ambulatoires moins coûteux, entraînant un TCAC de 8,74% dans ce contexte.

Comment les achats de défense influenceront-ils les tendances technologiques ?

La demande militaire pour des kits de réparation robustes et portables accélère l'innovation dans les dispositifs multifonctions adaptés aux environnements austères.

Quelles régions offrent le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait mener avec un TCAC de 9,37%, soutenue par des investissements à grande échelle dans les infrastructures de soins aux traumatisés.

Dernière mise à jour de la page le: