Marktgröße und Marktanteil für Glaukom-Chirurgiegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.21 Milliarden US-Dollar |

| Marktgröße (2030) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

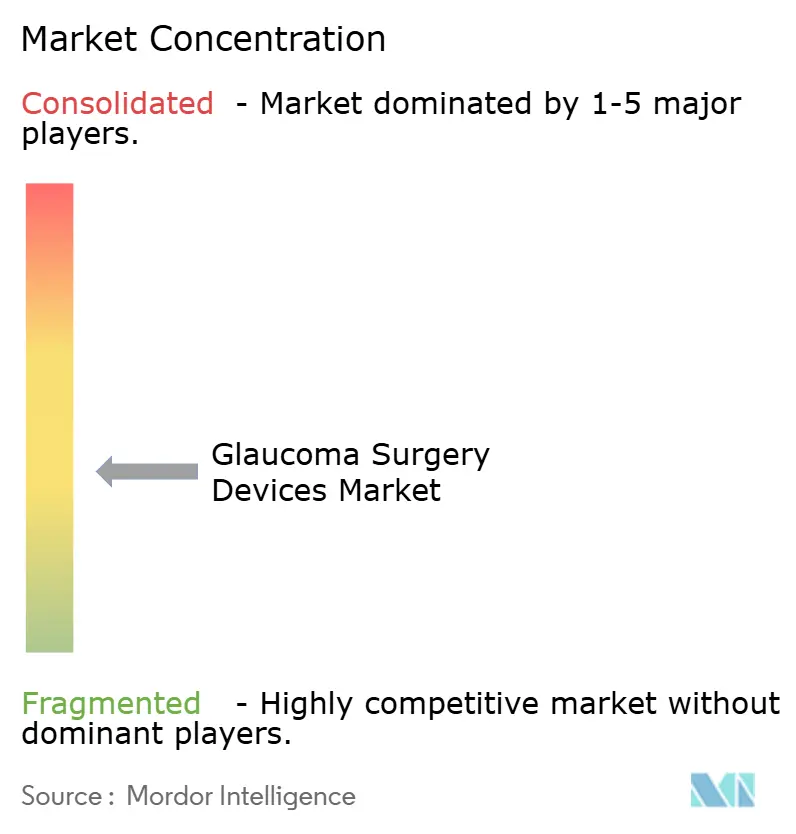

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Glaukom-Chirurgiegeräte von Mordor Intelligence

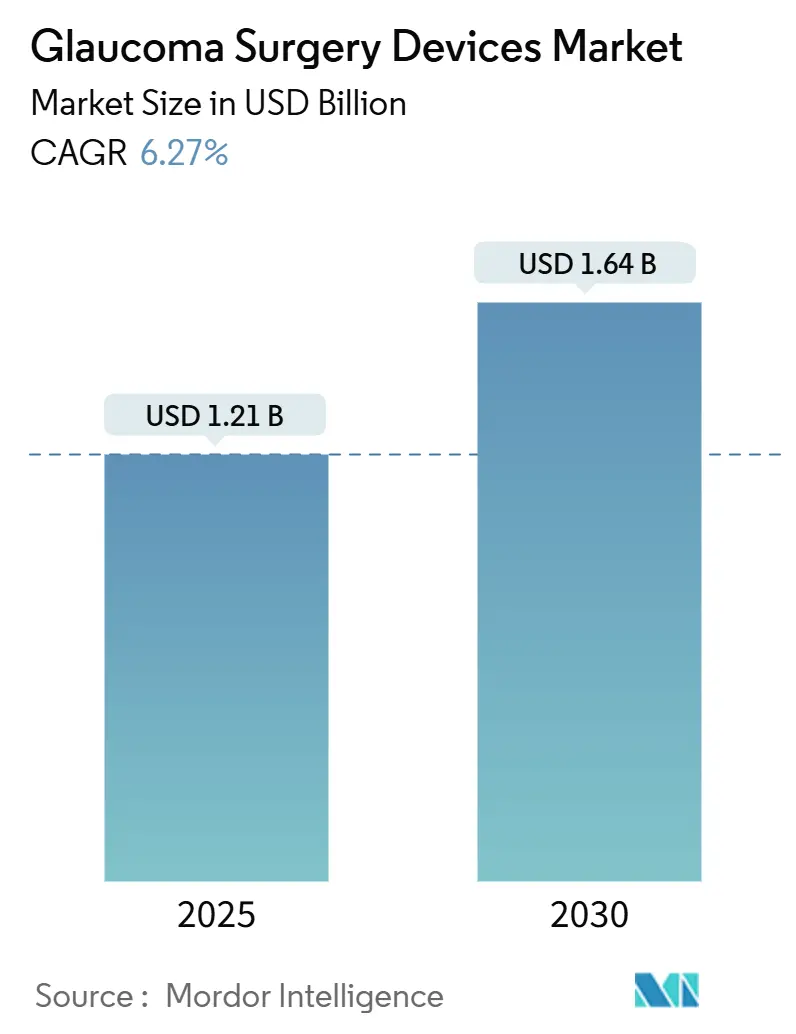

Die Marktgröße für Glaukom-Chirurgiegeräte wird im Jahr 2025 auf 1,21 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,64 Milliarden USD erreichen, bei einer CAGR von 6,27 % während des Prognosezeitraums (2025–2030).

Der Schwung wird durch die rasche Einführung minimal-invasiver Technologien, die wachsende Zahl von Glaukompatienten und den verbesserten Zugang zu chirurgischen Eingriffen in vielen einkommenschwachen und mittleren Volkswirtschaften angetrieben. Technologische Fortschritte – insbesondere automatisierte Lasersysteme und durch künstliche Intelligenz gesteuerte Mikrochirurgie – steigern das Eingriffvolumen in ophthalmologischen Kliniken und ambulanten Operationszentren. Weltweit leben allein in den Vereinigten Staaten 4,22 Millionen Erwachsene mit Glaukom, wobei 1,49 Millionen an einer sehkraftgefährdenden Erkrankung leiden, was den dringenden Bedarf an modernen chirurgischen Optionen unterstreicht. Chirurgen bevorzugen zunehmend Geräte, die die Operationszeit verkürzen, unerwünschte Ereignisse reduzieren und die Abhängigkeit der Patienten von topischen Medikamenten verringern. Der intensive Wettbewerb unter Innovatoren wie Alcon, Glaukos und Sight Sciences treibt Produkteinführungen, Patentstreitigkeiten und gezielte regionale Expansionen voran, da jeder Marktteilnehmer um einen größeren Anteil am Markt für Glaukom-Chirurgiegeräte kämpft.

Wichtigste Erkenntnisse des Berichts

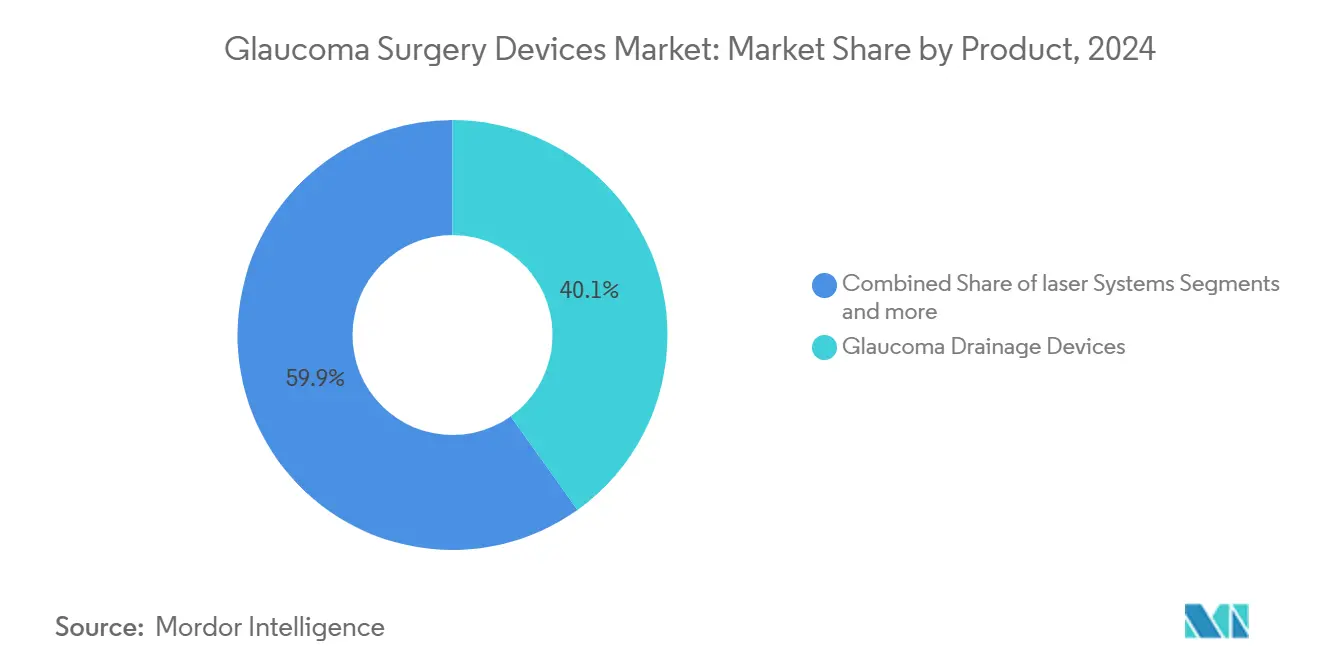

- Nach Produkttyp trugen Glaukom-Drainagegeräte im Jahr 2024 mit 40,12 % zum Marktanteil für Glaukom-Chirurgiegeräte bei; Lasersysteme werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,92 % wachsen.

- Nach Operationsmethode hielt die minimal-invasive Glaukomchirurgie im Jahr 2024 einen Marktanteil von 47,23 % am Markt für Glaukom-Chirurgiegeräte, während die Laserchirurgie bis 2030 die schnellste CAGR von 6,89 % erzielen soll.

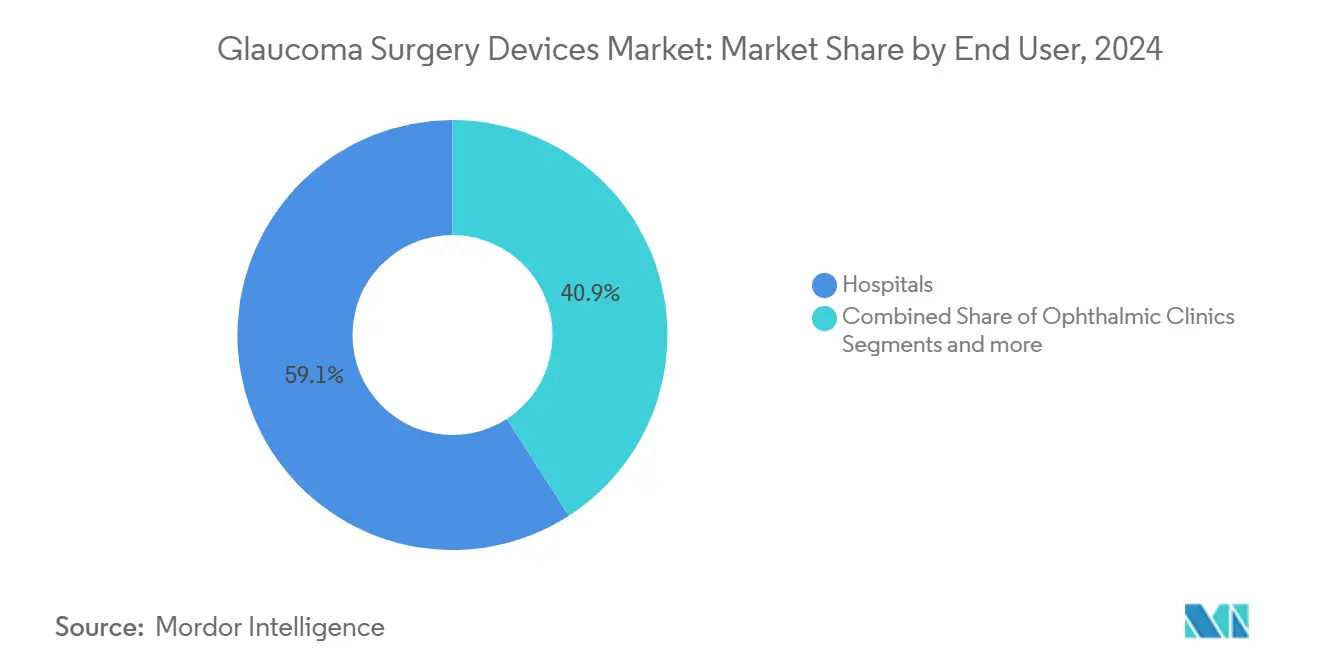

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2024 59,12 % der Marktgröße für Glaukom-Chirurgiegeräte, während ophthalmologische Kliniken im Prognosezeitraum eine CAGR von 7,03 % verzeichnen sollen.

- Nach Glaukomtyp dominierte das primäre Glaukom mit einem Anteil von 80,14 % an der Marktgröße für Glaukom-Chirurgiegeräte im Jahr 2024; das sekundäre Glaukom soll bis 2030 mit einer CAGR von 6,98 % wachsen.

- Geografisch führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 37,67 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,14 % bis 2030 die am schnellsten wachsende Region ist.

Globale Markttrends und Erkenntnisse für Glaukom-Chirurgiegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Glaukom | +1.8% | Global; am höchsten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.5% | Global; am ausgeprägtesten in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz chirurgischer Behandlungen | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte behördliche Zulassungen für MIGS | +0.9% | Nordamerika und EU zuerst, dann global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte intraoperative Bildgebung | +0.6% | Technologiezentren mit hohem Einkommensniveau | Mittelfristig (2–4 Jahre) |

| ASC-Erstattungsparität für MIGS | +0.7% | Vereinigte Staaten zuerst, dann internationale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Glaukom

Neue epidemiologische Daten zeigen, dass 4,22 Millionen US-amerikanische Erwachsene eine Glaukomdiagnose tragen, was einer Prävalenzrate von 1,62 % bei Erwachsenen ab 18 Jahren entspricht[1]Steven Mansberger et al., "Prävalenz von Glaukom in den Vereinigten Staaten", JAMA Ophthalmology, jamanetwork.com. In den Vereinigten Staaten weisen nicht-hispanische schwarze Erwachsene eine Prävalenz von 3,15 % auf, gegenüber 1,42 % bei nicht-hispanischen weißen Erwachsenen, was Gerätehersteller dazu veranlasst, Outreach-Programme zu entwickeln und Studien zu konzipieren, die rassisch diverse Krankheitsmuster widerspiegeln[2]University of Michigan Kellogg Eye Center, "Rassische Ungleichheiten bei Glaukom", umich.edu. Der asiatisch-pazifische Raum trägt fast 60 % der weltweiten Glaukomfälle, was die Dringlichkeit erschwinglicher, hochvolumiger chirurgischer Lösungen unterstreicht. Da die Inzidenz steigt, betrachten Beschaffungsbeamte in öffentlichen Krankenhäusern MIGS als kosteneffektive Option zur Senkung der lebenslangen Medikamentenkosten und zur Verbesserung der langfristigen Sehkrafterhaltung. Dieser epidemiologische Druck verändert den Markt für Glaukom-Chirurgiegeräte, da Lieferanten höher belastete Regionen für den Direktvertrieb und die lokale Fertigung priorisieren.

Wachsende geriatrische Bevölkerung

Weltweit wächst die Bevölkerungsgruppe der über 65-Jährigen schneller als jede andere Kohorte, und die Glaukominzidenz steigt nach dem 60. Lebensjahr stark an. Entwickelte Nationen verfügen bereits über eine Infrastruktur, die fortschrittliche Mikrogeräte unterstützt, doch schnell alternde Länder mit mittlerem Einkommen sehen sich nun mit ähnlichen Krankheitslasten konfrontiert, ohne über eine vergleichbare Facharztdichte zu verfügen. Gesundheitssysteme erkennen, dass die frühzeitige chirurgische Versorgung von Patienten die kumulative Belastung durch topische Therapie und Nachsorgebesuche mindert, was zu politischen Veränderungen führt, die kombinierte Katarakt-MIGS-Eingriffe aufwerten[3]Glaucoma Research Foundation, "Altern und Glaukom", glaucoma.org. Bei geriatrischen Augen verursachen minimal-invasive Implantate weniger entzündliche Komplikationen als die Trabekulektomie, was eine schnellere visuelle Rehabilitation ermöglicht. Der demografische Anstieg hält daher die Nachfrage nach Eingriffen auch in Märkten aufrecht, in denen die Akzeptanz gesättigt zu sein schien.

Wachsende Akzeptanz chirurgischer Behandlungen

Klinische Belege haben chirurgische Eingriffe als Erst- oder Zweitlinienstrategie neu positioniert. Die LIGHT-Studie zeigte, dass die selektive Lasertrabekuloplastik bei neu diagnostizierten Patienten Augentropfen überlegen ist, was zu Überarbeitungen der Leitlinien in Europa und Nordamerika geführt hat. Die separate Medicare-Vergütung für eigenständige MIGS- und Lasereingriffe hat die Bereitschaft der Chirurgen erhöht, früher einzugreifen, was das Fallvolumen in ambulanten Einrichtungen steigert. Ausbildungsprogramme integrieren MIGS nun in Weiterbildungsprogramme für Assistenzärzte und senken so die technische Hürde für eine breite Anwendung. Automatisierte Geräte, wie Alcons Voyager DSLT, verkürzen Lernkurven, indem sie die manuelle Zielerfassung durch algorithmisches Targeting ersetzen und so eine breitere Akzeptanz in ophthalmologischen Gemeinschaftszentren fördern. Insgesamt führen diese Veränderungen zu höheren Stückverkäufen für modernste Implantate und Laser und unterstützen ein stetiges Wachstum im Markt für Glaukom-Chirurgiegeräte.

Beschleunigte behördliche Zulassungen für MIGS der nächsten Generation

Die Regulierungsbehörden haben eine aufgeschlossene Haltung gegenüber Innovationen signalisiert. Im Februar 2024 ließ die FDA den Glaukos iStent Infinite zu, den ersten Mikrostent, der für die eigenständige Implantation bei refraktären Fällen zugelassen ist, was eine entscheidende Erweiterung über katarakt-kombinierte Indikationen hinaus darstellt. Balance Ophthalmics erhielt nur fünf Monate später die De-Novo-Klassifizierung für sein pulsmoduliertes FSYX-System, was auf optimierte Bewertungswege für neuartige Mechanismen hinweist. Europas CE-Kennzeichnungszeitraum verkürzt sich, da benannte Stellen ophthalmologische Geräte priorisieren, wie die im Juli 2024 zertifizierte Femtosekunden-Plattform von ViaLase belegt. Versicherungsbehörden richten sich an den Regulierungsbehörden aus: US-amerikanische Medicare-Auftragnehmer haben im November 2024 die lokale Abdeckung für mehrere MIGS-Codes finalisiert, was die Zahlerreibung für Chirurgen reduziert. Schnellere Zulassungen verkürzen direkt die kommerziellen Anlaufzyklen und heben die Umsatzprognosen im gesamten Markt für Glaukom-Chirurgiegeräte an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Therapien | -0.8% | Global; am ausgeprägtesten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für fortschrittliche Geräte und Eingriffe | -1.1% | Schwellenmärkte; kostensensible Segmente | Langfristig (≥ 4 Jahre) |

| Sicherheitsrückrufe nach der Markteinführung | -0.4% | Global; strenge Regulierungsregionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an MIGS-ausgebildeten Chirurgen | -0.9% | Global; akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Therapien

Innovationen bei der pharmazeutischen Verabreichung und nicht-inzisionalen Lasern verlangsamen die Überweisung von Frühstadium-Patienten in den Operationssaal. Retard-Implantate wie iDose TR ermöglichen eine dreijährige Prostaglandin-Analogon-Therapie ohne Inzision, und die LIGHT-Studie hat die selektive Lasertrabekuloplastik als bevorzugte Ersttherapie gegenüber Augentropfen positioniert. Die FSYX-Plattform von Balance Ophthalmics erzielte in Pivotaldaten eine 100%ige IOP-Ansprechrate, ohne die Augenwand zu durchbrechen, was Kliniker anspricht, die chirurgische Risiken scheuen. Da diese Therapien die effektive Lebensdauer des medizinischen Managements verlängern, könnte das Wachstum bei Eingriffen nachlassen, sofern chirurgische Technologien nicht weiterhin eine überlegene langfristige Kosteneffizienz nachweisen.

Hohe Kosten für fortschrittliche Geräte und Eingriffe

Ein komplexes MIGS-Set kann pro Auge 1.000 USD übersteigen, und Investitionsgüter für automatisierte Laser können 200.000 USD überschreiten, ohne Chirurgenausbildungskosten. In ressourcenarmen Märkten schrecken Eigenleistungen die Nutzung ab, obwohl die Krankheitslast hoch ist. Einige Krankenhäuser setzen auf günstigere Drainageshunts wie das Aurolab Aqueous Drainage Implant, doch der globale Vertrieb bleibt lückenhaft. Krankenversicherer in Schwellenmärkten fordern klarere Nachweise langfristiger Einsparungen, bevor sie Premium-Implantate erstatten, was die breite Verbreitung von Geräten der nächsten Generation im Markt für Glaukom-Chirurgiegeräte verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräteinnovation treibt Marktdifferenzierung voran

Glaukom-Drainagegeräte sicherten sich im Jahr 2024 einen Anteil von 40,12 % am Markt für Glaukom-Chirurgiegeräte und profitierten von jahrzehntelanger klinischer Vertrautheit und verbesserten Designmerkmalen wie dem ventillosen Ahmed ClearPath und dem flachen Paul-Implantat. Lasersysteme werden jedoch bis 2030 mit einer CAGR von 6,92 % wachsen und werden zunehmend als eigenständige Erstlinienverfahren positioniert. Alcons Voyager DSLT automatisiert die Energieabgabe und erzielt bei 62 % der Patienten nach 12 Monaten medikamentenfreie Ergebnisse bei reduzierter Behandlungszeit – ein entscheidender Faktor für Hochvolumenzentren. Medikamentenabgabe-Implantate, KI-gestützte Targeting-Tools und einstellbare Shunts befinden sich in klinischen Studien, was eine sich erweiternde Wettbewerbslandschaft signalisiert, die die Marktgröße für Glaukom-Chirurgiegeräte für Anbieter mit Mehrproduktportfolios vergrößern sollte.

Chirurgen setzen weiterhin traditionelle chirurgische Instrumente – Pinzetten, Scheren und Stanzen – ein, da die Trabekulektomie bei Endstadiumerkrankungen obligatorisch bleibt. Doch auch diese Werkzeuge entwickeln sich weiter; Titanspitzen reduzieren Hornhauttrübungen und ermöglichen eine bessere Visualisierung unter hochauflösenden Mikroskopkameras, was dem übergeordneten Thema der Präzision in der Glaukom-Chirurgiegerätebranche entspricht.

Nach Operationsmethode: MIGS-Dominanz beschleunigt Innovationszyklen

Die minimal-invasive Glaukomchirurgie hielt im Jahr 2024 einen Marktanteil von 47,23 % am Markt für Glaukom-Chirurgiegeräte. Patienten bevorzugen die schnellere Erholung und das geringere Risiko einer Hypotonie. Die Laserchirurgie übertrifft alle anderen Ansätze mit einer CAGR von 6,89 %, angeführt von der selektiven Lasertrabekuloplastik und aufkommenden Femtosekundensystemen, die eine nicht-inzisionale Verbesserung des Kammerwasserabflusses versprechen. Auf dem Schlemm-Kanal basierende Geräte, einschließlich des OMNI Surgical System von Sight Sciences, erhalten bei einer Dreijahres-Nachbeobachtung eine dauerhafte IOP-Senkung aufrecht und stärken das Vertrauen der Kliniker.

Traditionelle Filtrationsoperationen wie Trabekulektomie und Tubenshunts bleiben für die Behandlung fortgeschrittener oder unkontrollierter Druckfälle unverzichtbar. Suprachoroidale und subkonjunktivale Implantate sammeln Belege und positionieren sich als Hybridlösungen zwischen MIGS und traditioneller Chirurgie. Das Zusammenspiel dieser Modalitäten gewährleistet einen robusten Wettbewerb, hält Geräteaktualisierungszyklen aufrecht und schützt die Umsatzdiversität im Markt für Glaukom-Chirurgiegeräte.

Nach Endnutzer: Ophthalmologische Kliniken treiben die Marktexpansion voran

Krankenhäuser verwalteten im Jahr 2024 insgesamt 59,12 % der Glaukomchirurgie-Eingriffe, doch spezialisierte ophthalmologische Kliniken entwickeln sich zu Wachstumsführern und verzeichnen eine CAGR von 7,03 %, da sie MIGS-fähige Investitionsgüter erwerben. Kliniken gewinnen Patienten durch kürzere Wartezeiten, kombinierte Katarakt-plus-MIGS-Pakete und KI-gestützte Diagnostik, die den Bedarf an präoperativen Konsultationen reduziert. Die Marktgröße für Glaukom-Chirurgiegeräte, die Kliniken zugeordnet ist, wächst daher parallel zu deren Kapazitätserweiterungen.

Ambulante Operationszentren sind die nächste Grenze. Die Medicare-Parität hat bereits eine Welle von Zertifizierungen ambulanter Operationszentren ausgelöst, und Hersteller bündeln nun Instrumentensets mit Einarbeitungsschulungen, was die Hürde für den ersten Eingriff senkt. Krankenhäuser reagieren darauf, indem sie dedizierte Glaukom-Servicebereiche einrichten, um Überweisungsströme in der Glaukom-Chirurgiegerätebranche zu erhalten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 37,67 % des globalen Umsatzes, gestützt durch eine umfassende Krankenversicherungsabdeckung und ein dichtes Netzwerk von fellowship-ausgebildeten Chirurgen. Die Vereinigten Staaten bleiben der primäre Umsatzmotor, unterstützt durch den separaten Medicare-Zahlungsweg für eigenständige MIGS und die ASC-Parität. Kanadas Einzahler-Modell erstattet Implantate auf der Grundlage provinzieller Technologiebewertungen, was zu einer moderaten, aber zuverlässigen Akzeptanz führt. Mexikos Privatkrankenhäuser zielen auf Medizintouristen ab, die kombinierte Katarakt-MIGS-Eingriffe zu wettbewerbsfähigen Barzahlungspreisen suchen, was eine inkrementelle Nachfrage nach kostenbewussten Geräten schafft.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 7,14 %, dank der Modernisierung des Gesundheitssystems, steigendem verfügbarem Einkommen und einem Boom der älteren Bevölkerung. Chinas Krankenhäuser der ersten Klasse führen nun routinemäßig MIGS der zweiten Generation durch, während Einrichtungen der zweiten Klasse günstigere Drainageröhren bevorzugen. Indiens staatliche Versicherungsprogramme beginnen, grundlegende Stents zu erstatten, was fruchtbaren Boden für inländische OEMs bietet, die westliche geistige Eigentumsrechte lizenzieren. Japan und Südkorea weisen Akzeptanzkurven auf, die denen der Vereinigten Staaten ähneln, wobei Kliniken KI-gestützte Diagnostik und Mikrostents bündeln. Südostasiatische Nationen – Vietnam, Indonesien und die Philippinen – bilden Subspezialisten durch regionale Exzellenzzentren aus, die durch Branchenstipendien finanziert werden, was die künftige Nachfrage unterstützt.

Europa verzeichnet eine stetige Expansion im mittleren einstelligen Bereich, da nationale Gesundheitsdienste Technologiebewertungsrahmen einführen, die Eingriffe belohnen, die langfristige Medikamenteneinsparungen nachweisen. Deutschland und das Vereinigte Königreich sind frühe Anwender von Femtosekunden-Lasertrabekulotomiesystemen. Frankreich, Italien und Spanien investieren in Chirurgen-Umschulungsprogramme, die MIGS in Katarakt-Fellowships integrieren. Osteuropäische Märkte, insbesondere Polen und Rumänien, öffnen sich allmählich für günstigere Implantate, da das BIP pro Kopf steigt, was den adressierbaren Markt für Glaukom-Chirurgiegeräte verbreitert.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert, wobei die fünf größten Hersteller etwa 55–60 % des Umsatzes auf sich vereinen. Alcon erweiterte sein Glaukomportfolio durch die Übernahme von Belkin Vision für 81 Millionen USD im Juli 2024 und gewann damit eine direkte Laserplattform, die seinen Hydrus-Mikrostent ergänzt. Alcon verzeichnete im Jahr 2024 einen chirurgischen Umsatz von 5,5 Milliarden USD und ist damit der bedeutendste Einzelakteur. Sight Sciences gewann im April 2024 ein Patenturteil in Höhe von 34 Millionen USD gegen Alcons Hydrus, was die heftigen IP-Kämpfe unterstreicht, die für den Markt für Glaukom-Chirurgiegeräte zentral sind. Glaukos meldete für das zweite Quartal 2024 einen Rekordumsatz von 95,7 Millionen USD – ein Anstieg von 19 % gegenüber dem Vorjahr – beflügelt durch die Akzeptanz von iDose TR und iStent Infinite.

Strategische Kooperationen blühen auf. ForSight Robotics sammelte 125 Millionen USD in einer Series-B-Finanzierungsrunde ein, um ein autonomes Robotersystem zu verfeinern, das den globalen Mangel an MIGS-qualifizierten Chirurgen beheben soll.

Kleinere Marktteilnehmer wie ViaLase nutzen CE-Kennzeichnungszulassungen, um frühe europäische Marktpositionen zu gewinnen, bevor sie den US-Markt angehen. Insgesamt konvergieren Unternehmen auf integrierte Ökosysteme, die diagnostische KI, chirurgische Hardware und Echtzeit-Analysen in einem einzigen Wertversprechen bündeln, um Kunden zu binden und ihren Anteil am Markt für Glaukom-Chirurgiegeräte zu vergrößern.

Marktführer in der Glaukom-Chirurgiegerätebranche

Alcon Inc.

ASICO, LLC

Lumenis Be Ltd.

Glaukos Corporation

Topcon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Alcon führte Voyager Direct Selective Laser Trabekuloplastik ein, den ersten vollautomatisierten Glaukomlaser, der bei 62 % der Patienten nach 12 Monaten medikamentenfreie Ergebnisse erzielt.

- Januar 2025: Sight Sciences veröffentlichte 36-Monats-Realdaten, die eine anhaltende IOP-Kontrolle mit dem OMNI Surgical System bestätigen.

- Juli 2024: ViaLase erhielt die CE-Kennzeichnung für einen Femtosekundenlaser, der eine nicht-inzisionale Trabekulotomie durchführt, und berichtete von einer mittleren IOP-Reduktion von fast 7 mmHg.

- Juli 2024: Alcon schloss die Übernahme von Belkin Vision für 81 Millionen USD ab und erweiterte damit sein Glaukomlaser-Portfolio.

Umfang des globalen Berichts über den Markt für Glaukom-Chirurgiegeräte

Gemäß dem Umfang des Berichts ist Glaukom eine Art Augenerkrankung, die durch Schädigung des Sehnervs im Auge zu Sehverlust und Blindheit führen kann. Glaukom-Chirurgiegeräte befassen sich mit der Behandlung dieser Erkrankungen. Der Markt für Glaukom-Chirurgiegeräte ist in drei Regionen unterteilt: Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Glaukom-Drainagegeräte | Shunts |

| Ventile | |

| Drainageimplantat | |

| Stents | |

| Lasersysteme | |

| Traditionelle chirurgische Instrumente | Stanzen |

| Sonden | |

| Scheren und Pinzetten | |

| Sonstige | |

| Sonstige Produkte |

| Traditionelle Glaukomchirurgie | Trabekulektomie |

| Drainageimplantat-Chirurgie | |

| Minimal-invasive Glaukomchirurgie (MIGS) | Auf dem Schlemm-Kanal basierend |

| Auf dem Suprachoroidalraum basierend | |

| Subkonjunktival | |

| Sonstige | |

| Laserchirurgie |

| Krankenhäuser |

| Ophthalmologische Kliniken |

| Ambulante Operationszentren |

| Sonstige |

| Primäres Glaukom | Offenwinkelglaukom |

| Normaldruckglaukom | |

| Winkelblockglaukom | |

| Sonstige | |

| Sekundäres Glaukom |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Glaukom-Drainagegeräte | Shunts |

| Ventile | ||

| Drainageimplantat | ||

| Stents | ||

| Lasersysteme | ||

| Traditionelle chirurgische Instrumente | Stanzen | |

| Sonden | ||

| Scheren und Pinzetten | ||

| Sonstige | ||

| Sonstige Produkte | ||

| Nach Operationsmethode | Traditionelle Glaukomchirurgie | Trabekulektomie |

| Drainageimplantat-Chirurgie | ||

| Minimal-invasive Glaukomchirurgie (MIGS) | Auf dem Schlemm-Kanal basierend | |

| Auf dem Suprachoroidalraum basierend | ||

| Subkonjunktival | ||

| Sonstige | ||

| Laserchirurgie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologische Kliniken | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Glaukomtyp | Primäres Glaukom | Offenwinkelglaukom |

| Normaldruckglaukom | ||

| Winkelblockglaukom | ||

| Sonstige | ||

| Sekundäres Glaukom | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Glaukom-Chirurgiegeräte?

Der Markt für Glaukom-Chirurgiegeräte erreichte im Jahr 2025 einen Wert von 1,21 Milliarden USD und soll bis 2030 auf 1,64 Milliarden USD steigen, bei einer CAGR von 6,27 %.

Welche Region wächst im Markt für Glaukom-Chirurgiegeräte am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 7,14 %, angetrieben durch Infrastrukturausbau, alternde Bevölkerung und steigende Gesundheitsausgaben.

Wie dominant ist die minimal-invasive Glaukomchirurgie?

Die minimal-invasive Glaukomchirurgie machte im Jahr 2024 47,23 % des Marktanteils für Glaukom-Chirurgiegeräte aus und bietet deutliche Sicherheits- und Erholungsvorteile gegenüber der traditionellen Filtrationschirurgie.

Warum gewinnen Lasersysteme an Dynamik?

Lasersysteme, insbesondere die automatisierte selektive Lasertrabekuloplastik, sollen jährlich um 6,92 % wachsen, da sie die Operationszeit verkürzen, Komplikationen minimieren und als Erstlinientherapie eingesetzt werden können.

Was veranlasst Krankenhäuser und Kliniken zur Einführung neuer Glaukomgeräte?

Kostenträger erstatten zunehmend neuere Technologien, Chirurgen bevorzugen Geräte mit flacheren Lernkurven, und KI-gestützte Systeme versprechen konsistente Ergebnisse – all dies fördert Investitionskäufe durch Versorgungseinrichtungen.

Welche Unternehmen führen die Glaukom-Chirurgiegerätebranche an?

Alcon, Glaukos und Sight Sciences stehen an der Spitze der Wettbewerbslandschaft und erfassen gemeinsam einen bedeutenden Anteil des globalen Umsatzes, während sie ihre Portfolios durch Übernahmen und Neuprodukteinführungen ausbauen.

Seite zuletzt aktualisiert am: