眼外傷デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.17 十億米ドル |

| 市場規模 (2031) | 5.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

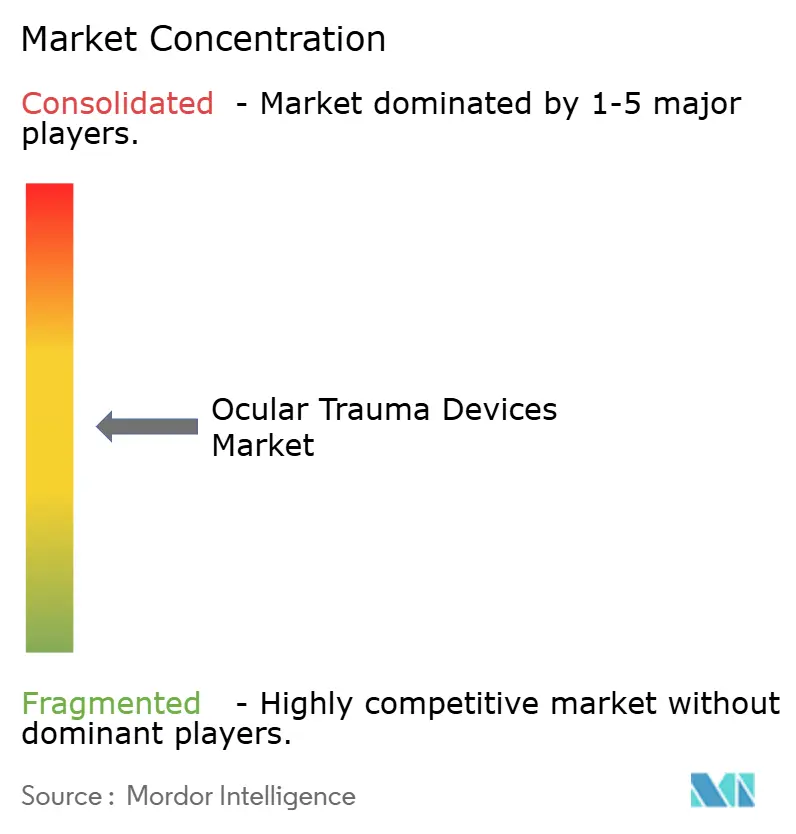

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼外傷デバイス市場分析

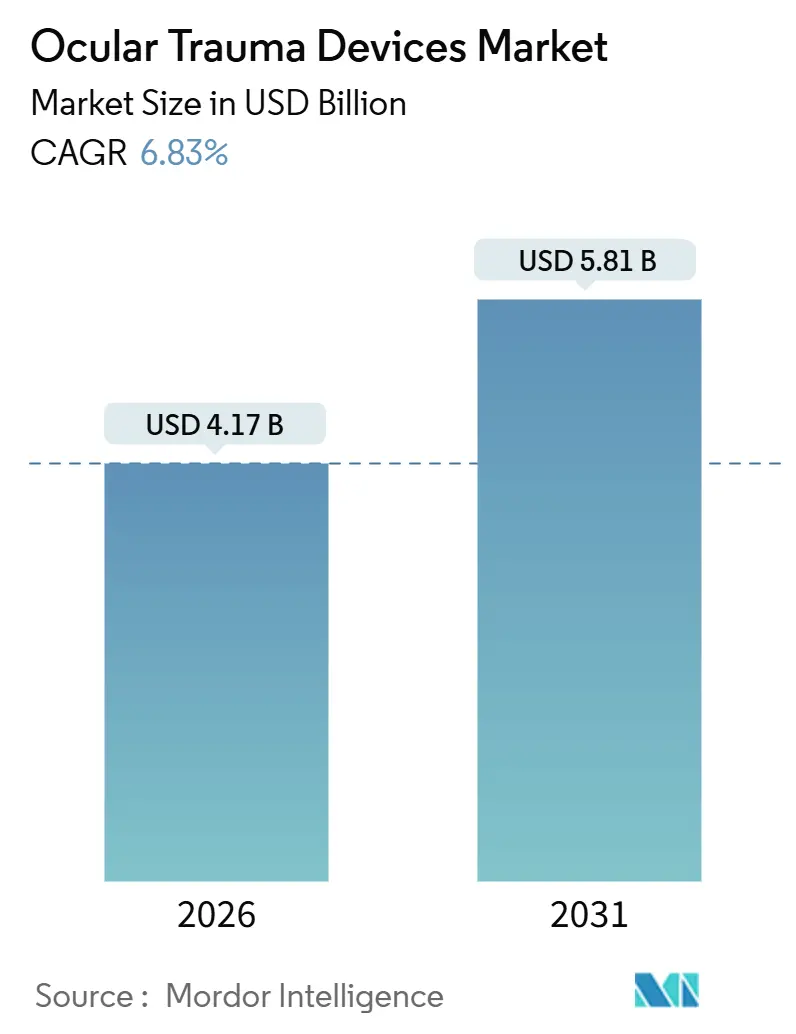

眼外傷デバイス市場規模は2026年にUSD 41億7,000万と推定され、予測期間(2026年~2031年)にCAGR 6.83%で2031年までにUSD 58億1,000万に達する見込みです。

低侵襲手術プラットフォームの採用拡大、迅速展開修復キットの軍事調達、AIを活用したトリアージシステムが、民間および防衛両面の需要曲線を拡大しています。病院が依然として購買の中心を担っていますが、支払者が中等度症例をより低コストの施設へ誘導するにつれ、外来手術センターが増加するシェアを吸収しています。材料の代替が進行中であり、シリコーンが依然として主流ですが、生分解性ポリマーはフォローアップ除去手術を不要にすることで外科医の信頼を獲得しています。特殊シリコーングレードのサプライチェーンの脆弱性とプレミアムインプラントに対する償還の厳格化が近期のマージンを制約していますが、機能的アウトカムの向上を実証したデバイスメーカーは引き続き価格決定力を維持しています。

主要レポートのポイント

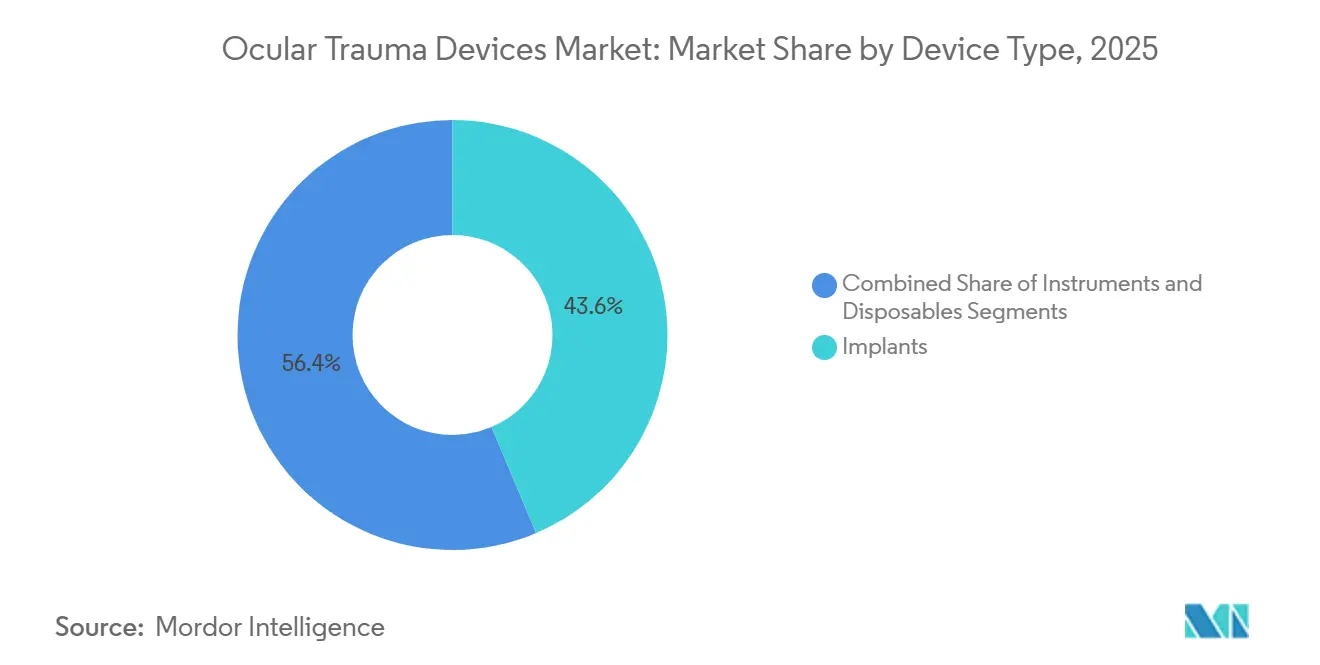

- デバイスタイプ別では、インプラントが2025年の眼外傷デバイス市場規模において43.63%のシェアをリードし、ディスポーザブルは2031年までにCAGR 9.36%で拡大する見込みです。

- 適応症別では、穿通性外傷が2025年の眼外傷デバイス市場シェアの44.72%を占め、化学的外傷は2031年までにCAGR 8.79%で最も速く成長する見込みです。

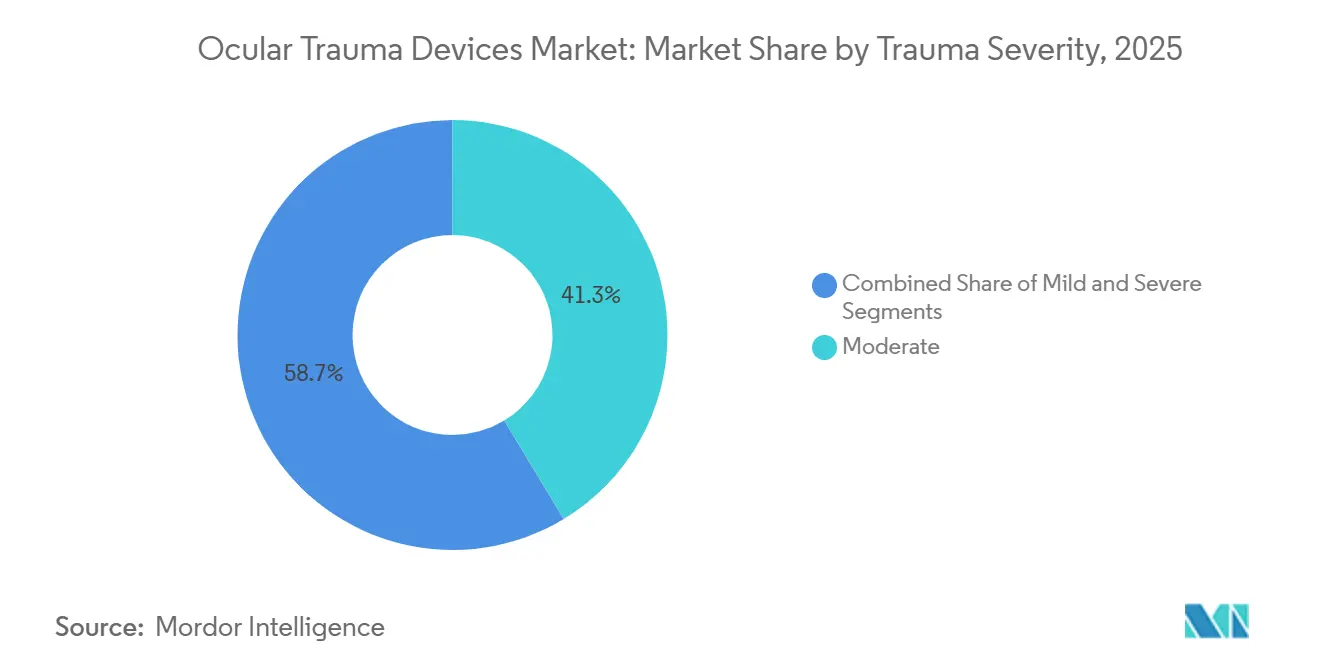

- 外傷重症度別では、中等度症例が2025年に41.34%の収益をもたらし、重度外傷は2031年までにCAGR 9.22%で最高の成長率を記録する見込みです。

- 材料別では、シリコーンが2025年のセグメント収益の56.84%を占め、生分解性ポリマーは2031年までにCAGR 10.35%で成長する見込みです。

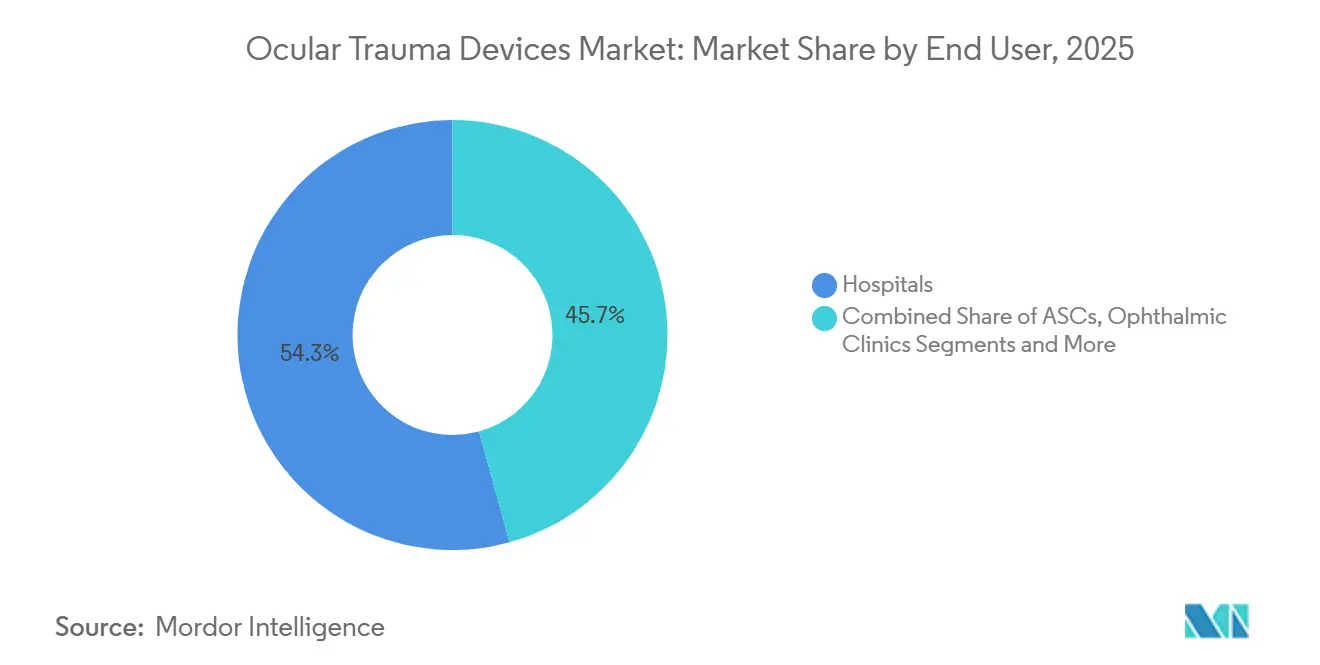

- エンドユーザー別では、病院が2025年に54.27%の収益を獲得しましたが、外来手術センターは2031年までにCAGR 8.74%で成長する見込みです。

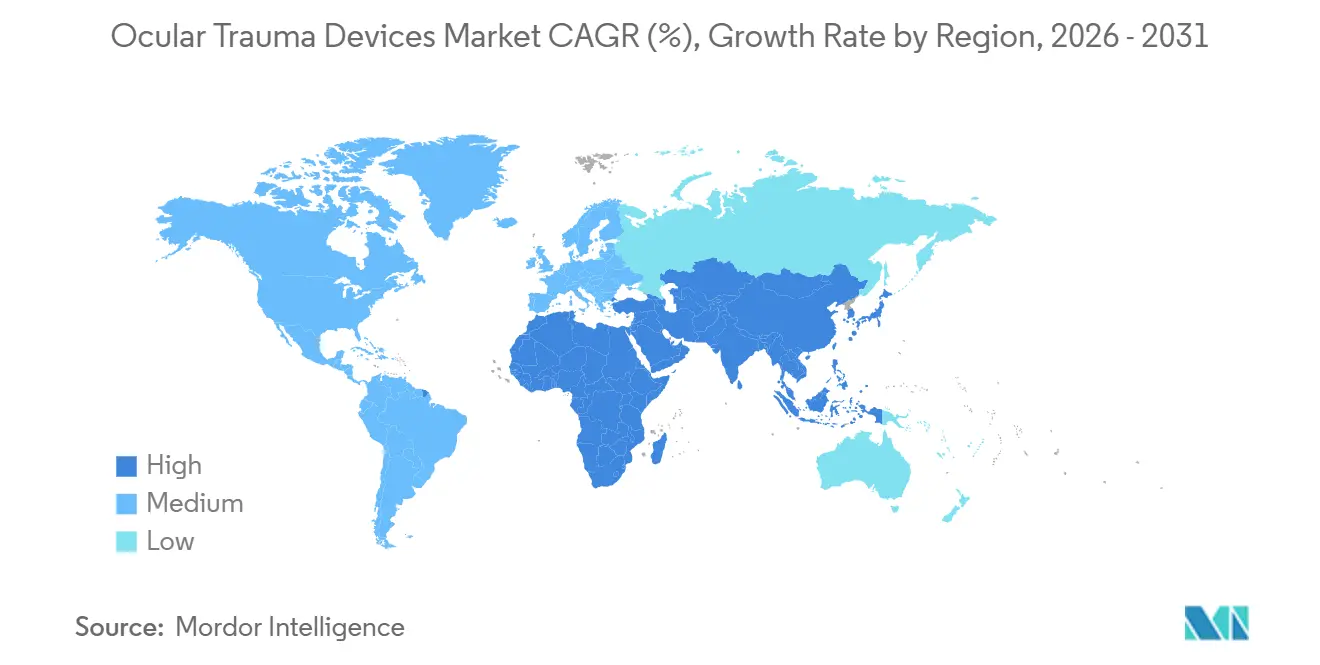

- 地域別では、北米が2025年に34.44%の収益でリードし、アジア太平洋地域は予測期間中に最速のCAGR 9.37%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル眼外傷デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 眼外傷の発生率の上昇 | +1.2% | グローバル、特にアジア太平洋地域および中東・アフリカで顕著 | 中期(2~4年) |

| 低侵襲手術ツールにおける 技術的進歩 | +1.4% | 北米、欧州からアジア太平洋地域へ波及 | 短期(2年以内) |

| 道路交通・ スポーツ関連外傷症例の拡大 | +0.9% | アジア太平洋地域が中核、ラテンアメリカが新興 | 中期(2~4年) |

| リアルタイム眼圧モニタリング用 スマートバイオセンサー内蔵インプラント | +0.7% | 北米・欧州、アジア太平洋地域で パイロット実施 | 長期(4年以上) |

| 迅速展開修復キットに対する 防衛需要 | +0.5% | 北米、欧州、中東 | 短期(2年以内) |

| 低リソーストリアージ向け AIを活用したハンドヘルド診断 | +0.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

眼外傷の発生率の上昇

中国、インド、東南アジアの産業拠点では、高エネルギー穿通性創傷が不均衡に急増しており、これは眼安全プロトコルの施行が一貫していないことに起因するとされています。[1]世界保健機関、「世界保健機関ビジョンレポート2024」、世界保健機関、who.int レクリエーション外傷も拡大しており、米国の救急外来では2024年にバスケットボール関連の眼外傷が過去最多を記録し、このパターンはアメリカ眼科学会が保護眼鏡の採用が不十分であることと関連付けています。[2]アメリカ眼科学会、「労働力分析2024」、アメリカ眼科学会、aao.org バイザー付きヘルメットを装着しないオートバイ事故は、新興アジア経済圏において鈍的および穿通性外傷の継続的な流入をもたらしています。これらのダイナミクスは、インプラントとディスポーザブルの両方に対するアドレス可能なプールを拡大しています。

低侵襲手術ツールにおける技術的進歩

PRECEYESサージカルシステムなどのロボットプラットフォームは、異物摘出時の周辺組織損失を最小化する100マイクロメートル未満の精度を実現しています。Alconのシステムに代表されるヘッドアップ3D可視化は3,000以上の手術室に導入されており、人間工学を改善してリアルタイムの遠隔コンサルテーションをサポートしています。Carl Zeiss MeditecのARTEVO 800に統合された光干渉断層撮影(OCT)ガイダンスにより、外科医は外部画像診断装置にアクセスするために手術を中断することなく網膜再接着を確認できます。これらの技術を組み合わせることで、平均手術時間が最大20%短縮され、手術室のボトルネックに直面している病院にとって説得力のある価値提案となっています。

道路交通・スポーツ関連外傷症例の拡大

インドは2024年に46万件以上の道路交通事故を報告しており、二輪車の普及に伴い眼科的外傷も増加しています。総合格闘技などの格闘技スポーツはアジア太平洋地域で主流の人気を獲得していますが、国際オリンピック委員会のデータによると格闘技競技が2025年パリ大会における全オリンピック眼外傷の12%を占めているにもかかわらず、保護フェイスシールドは依然として任意です。[3]国際オリンピック委員会、「パリ2025傷害サーベイランスデータ」、国際オリンピック委員会、olympic.org レクリエーションリーグは安全基準の採用が遅れており、眼外傷デバイス市場に恩恵をもたらす中等度重症度外傷症例の持続的なパイプラインを確保しています。

リアルタイム眼圧モニタリング用スマートバイオセンサー内蔵インプラント

FDA承認済みのeyemate PLUSセンサーは24時間の眼内圧データを提供し、臨床医が視神経損傷が発生する前に外傷後緑内障を検出できるようにします。Bausch + Lombは、日内眼圧変動を記録する組み込みマイクロエレクトロニクスを搭載したディスポーザブルコンタクトレンズを評価中であり、インプラントを受け入れることに消極的な患者向けの非外科的代替手段となっています。早期採用者は、圧力スパイクが積極的に管理されることで二次手術が減少したと報告しており、プレミアム価格設定の根拠を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いデバイスコストと 不均一な償還 | -0.8% | グローバル、特に北米・ 欧州で深刻 | 短期(2年以内) |

| 厳格な多地域規制 経路 | -0.7% | グローバル、欧州・ 北米で最も負担が大きい | 中期(2~4年) |

| 外傷訓練を受けた 眼科外科医の不足 | -0.5% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 特殊シリコーンおよびフルオロシリコーン材料における サプライチェーンの脆弱性 | -0.4% | グローバル、北米・ 欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いデバイスコストと不均一な償還

AlconのNGENUITY 3Dコンソールの定価はおよそUSD 30万であり、年間サービス契約にはUSD 4万が追加されるため、特に2025年にメディケアが複雑な硝子体切除術の費用を3%削減した後、地域病院にとって予算上のハードルとなっています。プレミアム眼内レンズに対して事前承認を要求する民間保険会社は手術を遅延させ、外科医をより低価格の代替品へと誘導します。欧州の医療技術評価機関は質調整生存年の閾値を厳格化しており、採用をさらに抑制しています。

厳格な多地域規制経路

2024年に完全施行された欧州医療機器規則は18ヶ月を超える申請バックログを生み出しており、小規模メーカーは510(k)審査がまだ8~10ヶ月かかる米国市場を優先せざるを得ない状況です。ISO 13485監査およびFDA Part 820品質システム要件は、新興イノベーターのマージンを圧迫する継続的なコンプライアンスコストを課しています。これらの遅延は、新規眼外傷デバイスのグローバル展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:インプラントが収益を牽引、ディスポーザブルが急増

2025年、インプラントは眼外傷デバイス市場収益の43.63%を生み出し、眼球再建における中心的な役割を反映しています。シリコーンオイルなどの硝子体タンポナーデは、外傷後網膜剥離修復の60%以上で使用されています。対照的に、単回使用硝子体切除パックおよびプリロード縫合システムは、外来手術センターが再処理コストを不要にする滅菌済みキットを好むことから、ディスポーザブルのCAGR 9.36%を支えています。器具は不可欠ですが、3~5年の交換サイクルがユニット成長を抑制しています。AlconのConstellationのような資本集約型システムが再使用可能セグメントを支配していますが、小規模施設は無駄のない予算に合致する低コストのディスポーザブル代替品に引き寄せられています。

ディスポーザブルの勢いは循環的ではなく構造的なものです。COVID後の感染管理義務が一回使用ドレープおよびカニューレへの需要を高めています。モジュール式ディスポーザブルカセットとともに発売されたBausch + LombのStellaris Eliteは、資本販売が横ばいになっても消耗品を収益化するOEMの方法を示しています。インプラントは2031年まで収益の首位を維持しますが、ディスポーザブルの速いペースはスループット主導の購買行動へのシフトを示しており、これは眼外傷デバイス市場全体に反響するテーマです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:穿通性外傷がリード、化学熱傷が加速

穿通性創傷は2025年に眼外傷デバイス市場シェアの44.72%を占め、高価値消耗品を消費する異物摘出および角膜修復によるものです。職場事故および戦闘外傷は予測不可能ながらも高度な需要スパイクを生み出しています。しかし、化学的外傷は政府が産業安全義務を強化し、工場に特殊洗浄キットを備えた除染ステーションの設置を義務付けるにつれ、CAGR 8.79%で拡大する見込みです。米国労働安全衛生局の2024年有害物質更新は雇用主の責任を高め、設備のアップグレードを促しました。

スポーツおよび交通事故による鈍的外傷は安定したベースラインを形成しており、複数回の受診にわたってデバイス使用を分散させる段階的介入で治療されることが多いです。熱傷および放射線被曝はニッチですが、羊膜グラフトおよびシールドデザインのイノベーションを刺激しています。差異的な成長率は規制フィードバックループを浮き彫りにしています:より厳格な予防規則が以前は報告されていなかった症例を表面化させ、逆説的にデバイス販売を促進しています。

外傷重症度別:中等度症例が支配、重度外傷が最速成長

中等度症例は2025年収益の41.34%を占め、通常はコスト効率の高いキットとディスポーザブルを好む外来センターで管理されています。これらの施設はシンプルさと迅速な回転を重視しており、単回使用硝子体切除パックをバンドルするメーカーと一致しています。高速飛翔体や爆発物による外傷から生じることが多い重度外傷は、地政学的な火種が続く中でCAGR 9.22%を記録する見込みです。三次病院は、これらの複雑な修復に対応するためにOCT統合顕微鏡およびロボットプラットフォームに投資しており、プレミアム資本機器への需要を維持しています。

軽度外傷はデバイス収益をほとんど生み出しませんが、合併症が発生した場合に外科的介入にエスカレートする可能性のあるフォローアップモニタリングを誘導します。ベンダーは市場参入戦略をセグメント化する必要があります:高ボリュームの中等度症例向けのバリューエンジニアリングされたディスポーザブルと、重度外傷センター向けの機能豊富なシステムです。このような二分化は、眼外傷デバイス市場内のアクセス可能な総収益を拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:シリコーンが支配、生分解性材料が普及

シリコーンは光学的透明性と実証済みの生体適合性により2025年収益の56.84%を獲得しました。医療グレードのシリコーンオイルは乳化に関する懸念にもかかわらず、タンポナーデのゴールドスタンダードであり続けています。しかし、生分解性ポリマーは摘出手術の必要性を排除する吸収性強膜プラグに牽引され、CAGR 10.35%で上昇する見込みです。PMMAおよびレガシーアクリルは、術後炎症を軽減する疎水性アクリルおよび新しいコポリマーに引き続きシェアを譲っています。

金属合金は引張強度が光学特性を上回る強膜バックルおよび網膜タックにおいてニッチな関連性を維持しています。Johnson & Johnson VisionのTecnis Eyhanceレンズは次世代疎水性アクリルから製造されており、材料科学による競争差別化を例示しています。新規生体材料に対する規制上のハードルは依然として高いですが、「何も残さない」ソリューションに対する外科医の需要が眼外傷デバイス市場全体での継続的なR&D投資を確保しています。

エンドユーザー別:病院がリード、外来センターが台頭

病院は24時間365日の手術室アクセスと多職種外傷チームに支えられ、2025年に54.27%の収益を保持しました。学術センターは地域のハブとして機能し、重症例を集中させ、数百万ドルのロボットシステムへの投資を正当化しています。外来手術センターは、支払者が中等度複雑性手術の償還を拡大し、患者が当日退院を好むにつれ、CAGR 8.74%を記録する見込みです。MedOne SurgicalのポータブルUSD 12万未満の硝子体切除システムは、この急成長セグメントをターゲットにしています。

眼科クリニックは術後ケア、縫合除去、レーザータッチアップを担い、小型レーザーおよび診断プローブのアフターマーケット需要を生み出しています。軍野戦病院および人道支援ミッションは堅牢なバッテリー駆動キットを購入しており、控えめながら戦略的なニッチを形成しています。サービス提供場所の変化する状況は、メーカーに過酷な展開から旗艦学術劇場までスケールするモジュール式ポートフォリオを提供することを求め、眼外傷デバイス市場内のリーチを広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に34.44%の収益を生み出しました。これは2,000以上のレベルIおよびレベルII外傷センターと迅速展開キットの堅調な防衛調達によるものです。米国の施設は3D可視化および術中OCTを日常的に統合しており、プレミアムデバイスの普及を強化していますが、カナダは高額購入を遅らせる予算制限とともにユニバーサルアクセスのバランスを取っています。メキシコの外傷負担は増加していますが、償還のギャップがデバイスの採用を妨げており、潜在的な需要プールを形成しています。

アジア太平洋地域は、中国の200の地域眼外傷ハブ展開計画とインドのUSD 12億のビジョン2030投資に牽引され、2031年までにCAGR 9.37%を記録する見込みです。日本と韓国はロボット手術とAI診断のテストベッドとして機能し、医療観光はシンガポールとタイのプライベートセンターに複雑な外傷症例を誘導しています。インドネシアとフィリピンでは労働力不足が続いており、第一層都市圏以外でのデバイス採用を抑制しています。

欧州の厳格な医療機器規則は発売タイムラインを延ばしていますが、ドイツ、フランス、英国は十分な資金を持つ公的システムにより安定した需要を維持しています。南欧の緊縮財政は資本予算を制約し、病院を再生品機器へと向かわせています。中東は二極化したパターンを示しており、湾岸諸国は最先端デバイスを輸入して外国人外科医を雇用する一方、サブサハラアフリカはドナー資金による基本キットに依存しています。南米は機会に富んでいますが不安定であり、ブラジルの拡大する民間保険基盤はインポートを遅らせるアルゼンチンの通貨逆風と対照をなしています。

競合状況

市場は中程度に集中しています。主要プレーヤーにはAlcon、Bausch + Lomb、Johnson & Johnson Vision、Carl Zeiss Meditecが含まれ、それぞれインプラント、器具、ディスポーザブルをバンドルした幅広いポートフォリオを提供しています。彼らの垂直統合は長期購買契約とアフターセールス収益を確保しています。ニッチ企業であるMedOne Surgical、BVI Medical、Vitreqは専門性で競争し、外傷症例に合わせたポータブル硝子体切除コンソールまたはカスタムマイクロフォーセップスを供給しています。

技術が主な競争の場であり続けています。AlconのNGENUITYヘッドアップディスプレイとCarl Zeiss MeditecのOCT統合ARTEVO 800はプレミアム価格を維持していますが、次世代プラットフォームが現在の機能を飛び越えた場合に陳腐化するリスクがあります。特許トレンドは戦略的な分岐を示しており、Alconは2024年から2025年にかけて自律縫合および止血シーラントをターゲットとした14件の外傷関連特許を申請した一方、Johnson & Johnsonはスマートレンスセンサーを重視しています。ISO 13485およびFDA Part 820コンプライアンスは大手既存企業に有利ですが、FDAのブレークスルーデバイス経路は小規模企業に迅速な審査を提供し、買収パイプラインを活発に保っています。

ホワイトスペースの機会は生分解性インプラント、AIガイドトリアージ、防衛グレードの迅速展開キットに集中しています。支配的なプレーヤーがポートフォリオを強化するためにイノベーターを買収する選択的な統合が予想され、眼外傷デバイス市場内の中程度の集中構造が維持されます。

眼外傷デバイス産業リーダー

Topcon Corporation

Carl Zeiss Meditec AG

Alcon Inc.

Bausch + Lomb Corp.

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:シンガポール眼科研究所がEyexora Globalとのライセンス契約を締結し、複数の線維柱帯切開術を実施する低侵襲緑内障デバイスを商業化するY.ora Visionを設立しました。

- 2025年9月:AlconはテキサスのフォートワースにあるUSD 5,000万の工場拡張にコミットし、NGENUITYおよびConstellationビジョンシステムの生産量を増やすために20万平方フィートのクリーンルームスペースを追加しました。完成は2026年第3四半期の予定です。

- 2025年6月:FDAはENELTO(レバキナジーン タロレテセル-lwey)を承認しました。これはスクリップス研究所とLowy Medicalのパートナーシップから生まれた、黄斑毛細血管拡張症2型に対する外科的に埋め込まれる治療法です。

グローバル眼外傷デバイス市場レポートスコープ

眼外傷デバイスは、鈍的、鋭的、または化学的外傷(開放性眼球および閉鎖性眼球外傷を含む)によって引き起こされた眼外傷の診断、治療、管理に使用されるツール、インプラント、および保護機器です。

眼外傷デバイス市場レポートは、デバイスタイプ、適応症、外傷重症度、材料タイプ、エンドユーザー、地域別にセグメント化されています。デバイスタイプ別では、市場はインプラント、器具、ディスポーザブルにセグメント化されています。適応症別では、市場は穿通性外傷、鈍的外傷、化学的外傷、その他の外傷にセグメント化されています。外傷重症度別では、市場は軽度、中等度、重度にセグメント化されています。材料タイプ別では、市場はシリコーン系、PMMA・アクリル、生分解性ポリマー、金属合金にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、眼科クリニック、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場予測は金額(USD)で提供されます。

| インプラント |

| 器具 |

| ディスポーザブル |

| 穿通性外傷 |

| 鈍的外傷 |

| 化学的外傷 |

| その他の外傷タイプ |

| 軽度 |

| 中等度 |

| 重度 |

| シリコーン系 |

| PMMA・アクリル |

| 生分解性ポリマー |

| 金属合金(チタン、ステンレス) |

| 病院 |

| 外来手術センター |

| 眼科クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | インプラント | |

| 器具 | ||

| ディスポーザブル | ||

| 適応症別 | 穿通性外傷 | |

| 鈍的外傷 | ||

| 化学的外傷 | ||

| その他の外傷タイプ | ||

| 外傷重症度別 | 軽度 | |

| 中等度 | ||

| 重度 | ||

| 材料タイプ別 | シリコーン系 | |

| PMMA・アクリル | ||

| 生分解性ポリマー | ||

| 金属合金(チタン、ステンレス) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 眼科クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

眼外傷デバイス市場の現在の価値はいくらですか?

市場は2026年にUSD 41億7,000万と評価されており、2031年までにUSD 58億1,000万への上昇が見込まれています。

最も速く成長しているデバイスカテゴリーはどれですか?

単回使用硝子体切除パックなどのディスポーザブルは、2031年までにCAGR 9.36%で成長すると予測されています。

最も急速に拡大する適応症はどれですか?

産業安全規制が厳格化するにつれ、化学的外傷が最高のCAGR 8.79%を記録すると予想されています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

支払者は中等度外傷症例をより低コストの外来手術センターへ移行させることを奨励しており、この環境でのCAGR 8.74%を促進しています。

防衛調達はどのように技術トレンドに影響しますか?

堅牢なポータブル修復キットに対する軍の需要は、過酷な環境に適した多機能デバイスのイノベーションを加速させます。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は外傷ケアインフラへの大規模投資に支えられ、CAGR 9.37%でリードすると予測されています。

最終更新日: