OBGYN EHR-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

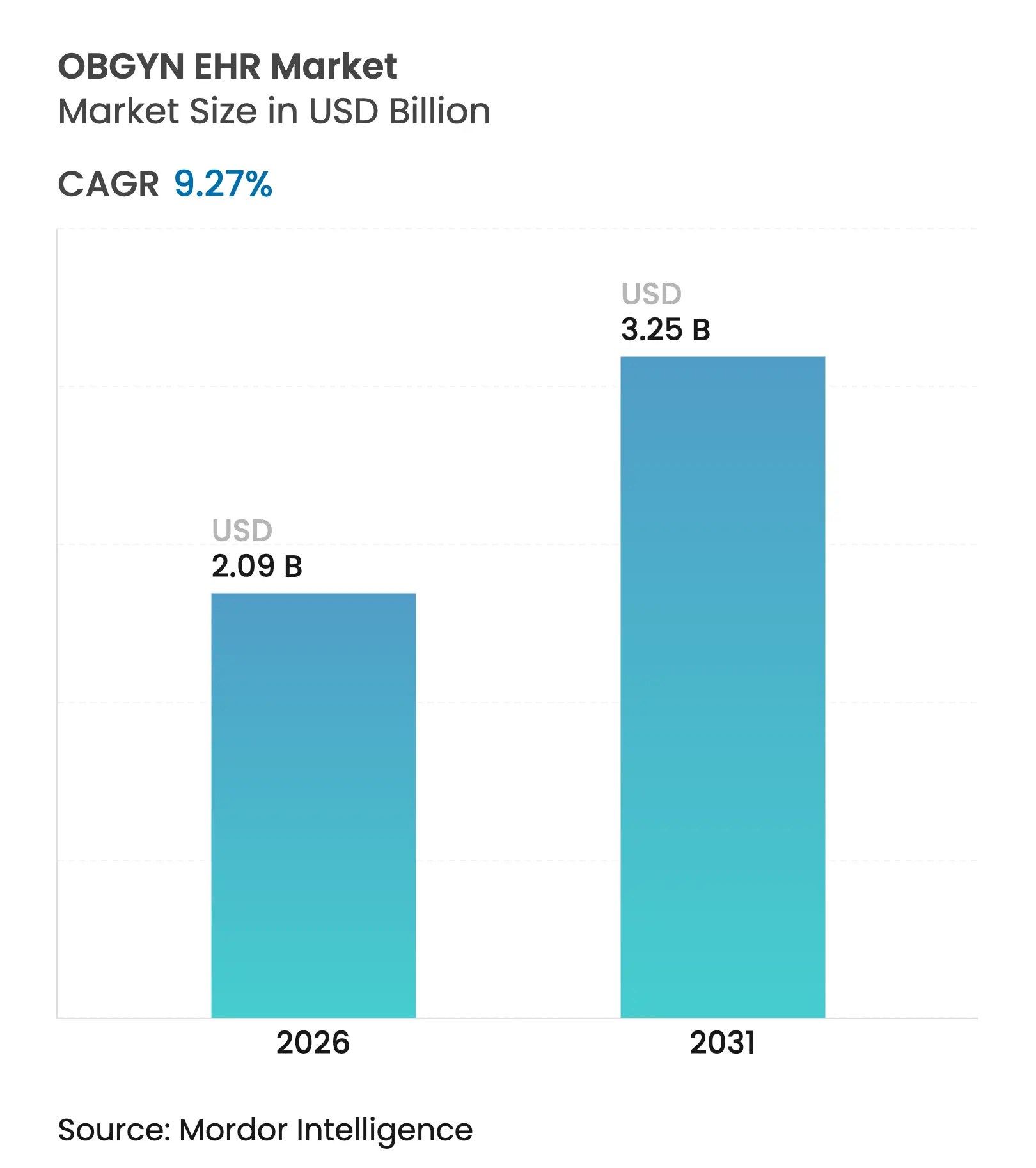

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

OBGYN EHR-Marktanalyse von Mordor Intelligence

Die Größe des OBGYN EHR-Marktes wird voraussichtlich von USD 1,91 Milliarden im Jahr 2025 auf USD 2,09 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,27 % über den Zeitraum 2026–2031 USD 3,25 Milliarden erreichen. Das Wachstum wird durch regulatorische Anreize, die eine präzise Berichterstattung zur Müttergesundheit belohnen, die rasche Einführung von Cloud-Bereitstellungen sowie umfassendere Rahmenbedingungen für die Erstattung von Tele-Geburtshilfe vorangetrieben. Cloud-Plattformen verkürzen Implementierungszeiten, senken Kapitalaufwendungen und optimieren die Fernüberwachung der vorgeburtlichen Betreuung, während KI-gestützte Entscheidungsunterstützung die Risikoerkennung und Dokumentationseffizienz weiter verbessert. Anbieter, die fachspezifische Arbeitsabläufe integrieren, übertreffen inzwischen generalistisch ausgerichtete Plattformen, und neue Abonnementmodelle erweitern den Zugang für kleinere Praxen.

Wichtigste Erkenntnisse des Berichts

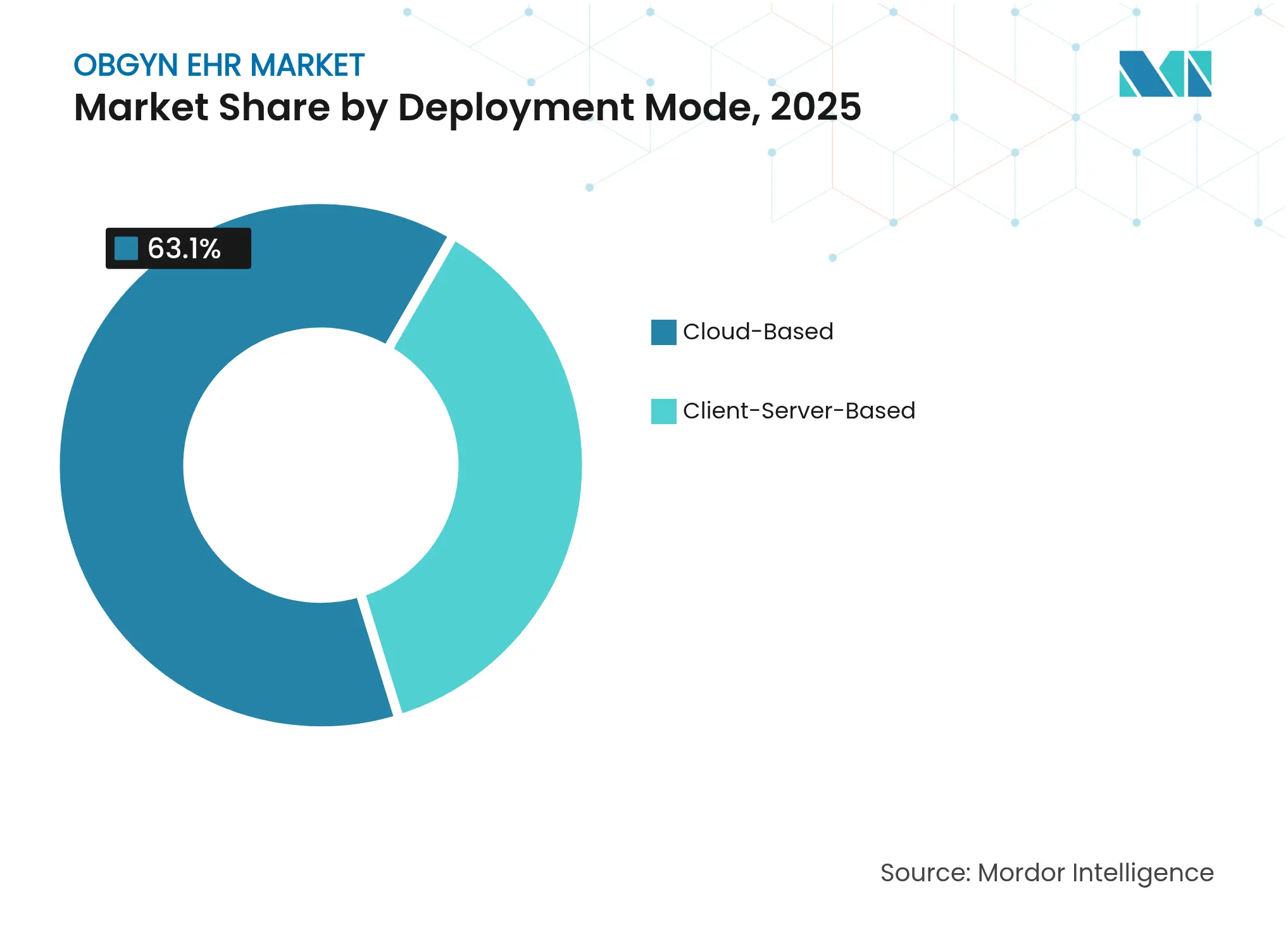

- Nach Bereitstellungsmodus erfassten Cloud-basierte Systeme im Jahr 2025 einen Anteil von 63,10 % am OBGYN EHR-Markt und expandieren bis 2031 mit einer CAGR von 9,65 %.

- Nach Anwendung führte die klinische Dokumentation mit einem Anteil von 42,05 % an der OBGYN EHR-Marktgröße im Jahr 2025, während das Workflow-Management bis 2031 voraussichtlich mit einer CAGR von 9,82 % wachsen wird.

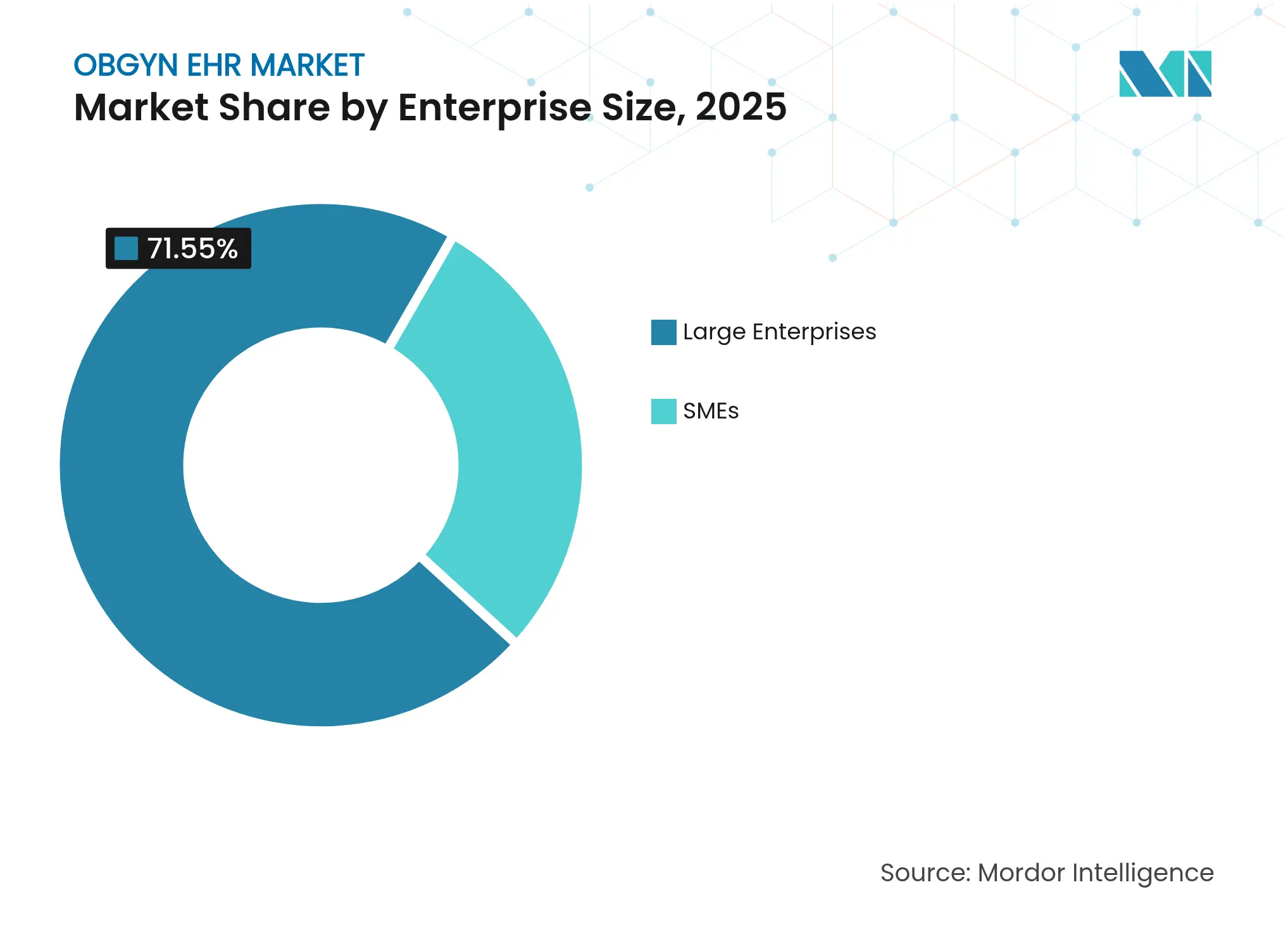

- Nach Unternehmensgröße kontrollierten Großunternehmen 71,55 % des Umsatzes im Jahr 2025, doch kleine und mittlere Unternehmen zeigen mit einer CAGR von 9,7 % die stärkste Dynamik.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 46,95 %, während Kliniken und Arztpraxen bis 2031 voraussichtlich eine CAGR von 9,5 % erzielen werden.

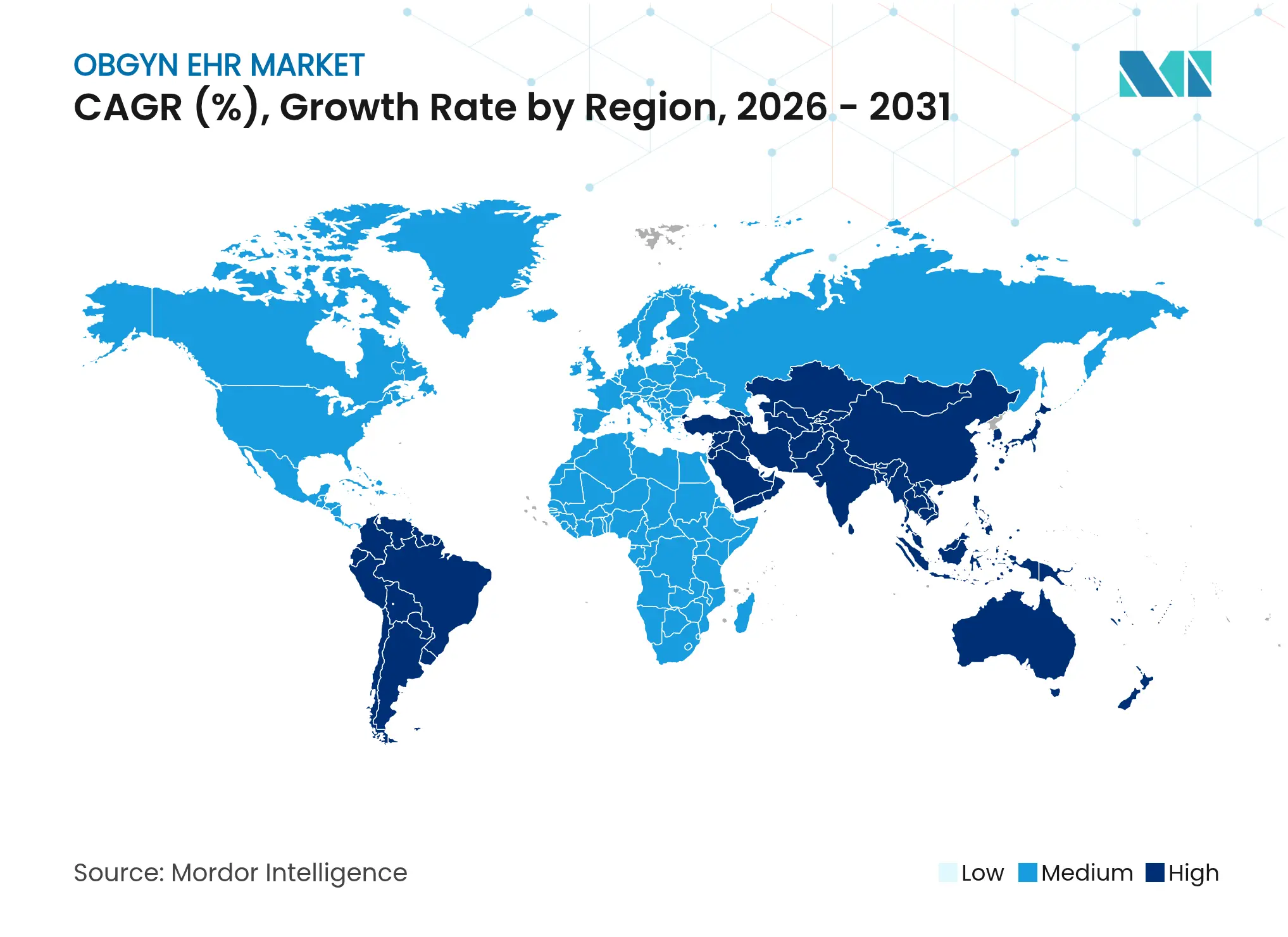

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,60 %; Asien-Pazifik ist mit einer CAGR von 11,22 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale OBGYN EHR-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach fachspezifischen EHRs im Rahmen der wertorientierten Versorgung | +1.8% | Global mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Cloud-Bereitstellungen für die Fernbetreuung in der vorgeburtlichen Versorgung | +1.5% | Global, beschleunigt in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Anreize für die Interoperabilität von Müttergesundheitsdaten | +1.2% | Regulatorische Rahmenbedingungen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Analytik für Hochrisikoschwangerschaften | +1.0% | Nordamerika, Europa, ausgewählte Länder in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsrahmen für Tele-Geburtshilfe | +0.9% | Nordamerika mit schrittweiser globaler Reichweite | Mittelfristig (2–4 Jahre) |

| Investitionsanstieg in digitale Gesundheits-Start-ups für Frauen mit EHR-Integration | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fachspezifischen EHRs im Rahmen der wertorientierten Versorgung

Geburtshelfer und Gynäkologen sehen die messungsbasierte Vergütung als Katalysator für die Einführung zweckgebundener Plattformen, die Berechnungen des Gestationsalters, die Erfassung mütterlicher Morbidität und Qualitätskennzahlen zur Schwangerschaft automatisieren. CMS knüpft Bonuszahlungen an nachweisbare perinatale Ergebnisse im CMS-Vergütungsplan für Ärzte im Haushaltsjahr 2025. Die Datenklassen des USCDI+ Müttergesundheit des Nationalen Koordinators für Gesundheitsinformationstechnologie[1]Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie, "Ressourcenleitfaden für Informationen zur Mutterschaftsversorgung," healthit.gov standardisieren den geburtshilflichen Informationsaustausch weiter und verschaffen Fachanbietern einen Compliance-Vorteil. Praxen bevorzugen daher Systeme, die schwangerschaftsspezifische Kennzahlen nativ erfassen, anstatt generische Vorlagen nachzurüsten.

Zunehmende Einführung von Cloud-Bereitstellungen für die Fernbetreuung in der vorgeburtlichen Versorgung

Cloud-Architekturen synchronisieren Messungen von Fetal-Monitoren und vom Patienten gemeldete Vitalwerte in Echtzeit mit den Dashboards der Kliniker. Fernbesuche erhielten im CMS-Plan 2025 dauerhaften Erstattungsstatus, was tele-geburtshilfliche Arbeitsabläufe festigt. Anbieter berichten von 30–40 % niedrigeren Gesamtbetriebskosten im Vergleich zu Client-Server-basierten Installationen, was Kapital für Instrumente zur Patienteneinbindung freisetzt. Die Skalierbarkeit unterstützt zudem Gruppen mit mehreren Standorten, die einheitliche vorgeburtliche Protokolle anstreben.

Regulatorische Anreize für die Interoperabilität von Müttergesundheitsdaten

Der 21st Century Cures Act verbietet die Blockierung von Informationen und verpflichtet Anbieter, APIs zu öffnen, die Schwangerschaftsdaten zwischen Versorgungsteams teilen. Neue geburtshilfliche Sicherheitsstandards im ambulanten prospektiven Vergütungssystem für Krankenhäuser 2025[2]Zentren für Medicare und Medicaid-Dienste, "CMS kündigt neue Maßnahmen zur Reduzierung der Müttersterblichkeit, zur Verbesserung des Zugangs zur Versorgung und zur Förderung der Gesundheitsgerechtigkeit an," cms.gov erfordern automatische Qualitätsberichte aus EHRs. HL7 FHIR-Implementierungsleitfäden mit Fokus auf Schwangerschaft fördern den standardisierten Austausch und belohnen konforme Plattformen.

KI-gestützte prädiktive Analytik für Hochrisikoschwangerschaften

Cedars-Sinai validiert Modelle des maschinellen Lernens[3]Cedars-Sinai, "Künstliche Intelligenz kann die gynäkologisch-geburtshilfliche Versorgung verbessern," cedars-sinai.org, die Präeklampsie früher erkennen als herkömmliche Bewertungsinstrumente. Epic integriert mehr als 100 KI-Funktionen, darunter Risikostratifizierer für Mütter, und zeigt damit, wie große Plattformen Datenskalierung nutzen, um Fachwertzuwachs zu erzielen. Praxen berichten von 15–20 % Zeitersparnis bei der Dokumentation sowie verbesserter diagnostischer Präzision.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und verzögerter ROI | -1.4% | Global, stärker bei KMU und ländlichen Standorten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken im Zusammenhang mit reproduktiven Daten | -1.1% | Nordamerika nach dem Dobbs-Urteil, globale Datenschutzregeln | Langfristig (≥ 4 Jahre) |

| Fragmentierte Standards für die Integration vorgeburtlicher Geräte | -0.8% | Global, größere Belastung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Politische Einschränkungen beim Austausch von Daten zur reproduktiven Gesundheit | -0.6% | Unterschiedliche Regelungen in den US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und verzögerter ROI

Die Gesamtbetriebskosten übersteigen häufig USD 100.000 pro Anbieter, sobald Lizenzierung, Workflow-Neugestaltung und Schulung eingerechnet werden, was die Amortisationszeiten für kleine Praxen auf fünf Jahre verlängert. Kostenüberschreitungen von durchschnittlich 20–30 % entstehen durch unvorhergesehene Schnittstellenarbeiten und langwierige Einführungskurven, was viele unabhängige Praxen dazu veranlasst, sich größeren Systemen anzuschließen, um Zugang zu Kapital und IT-Expertise zu erhalten.

Datenschutz- und Cybersicherheitsbedenken im Zusammenhang mit reproduktiven Daten

Nach dem Dobbs-Urteil befürchten Kliniker Vorladungen zur Herausgabe reproduktiver Patientenakten. Die HIPAA-Regel vom April 2024 zielt darauf ab, solche Offenlegungen zu blockieren, doch laufende rechtliche Anfechtungen schaffen Unklarheit. Einige Patienten meiden daher digitale Portale, während Anbieter granulare Einwilligungskontrollen fordern, die den Datenaustausch nach Zuständigkeitsbereich einschränken. Anbieter, die in fortschrittliche Einwilligungsmechanismen investieren, gewinnen Vertrauensvorteile, müssen aber auch ihre Abwehr gegen Ransomware stärken, die auf sensible Müttergesundheitsdaten abzielt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Architektur treibt Innovation in der Fernversorgung voran

Cloud-Systeme dominierten die Marktlandschaft 2025 mit einem Anteil von 63,10 % am OBGYN EHR-Markt im Jahr 2025 und einer CAGR-Prognose von 9,65 %, gestützt durch nutzungsbasierte Preisgestaltung und nahtlose Mehrgerätekonnektivität. Diese Einführungswelle beschleunigte sich während der Pandemie-Lockdowns, als geburtshilfliche Anbieter sofortige Telemedizin- und Fernüberwachungskapazitäten benötigten. Moderne Plattformen integrieren Wearables, Video und KI in einheitlichen Arbeitsbereichen, die die Infrastrukturausgaben um bis zu 40 % senken. Client-Server-basierte Installationen bestehen in großen akademischen Krankenhäusern fort, die Legacy-Schnittstellen beibehalten oder strenge Datensouveränitätsgesetze einhalten müssen, doch ihre inkrementellen Upgrades bleiben hinter der Cloud-Dynamik zurück.

Die Migration zu Software als Dienstleistung ermöglicht es Praxen jeder Größe, vorgeburtliche Protokolle zu standardisieren, standortübergreifende Analysen durchzuführen und kontinuierliche Funktionsupdates ohne Ausfallzeiten zu erhalten. Anbieter bündeln Notfallwiederherstellung und 24/7-Patch-Management, was das Cybersicherheitsrisiko im Vergleich zu selbst gehosteten Systemen senkt. Der OBGYN EHR-Markt richtet daher Cloud-Roadmaps an klinischen Ambitionen wie Omnichannel-Terminplanung und longitudinalen Mütterregistern aus.

Nach Anwendung: Dokumentationseffizienz trifft auf Workflow-Automatisierung

Die klinische Dokumentation hielt im Jahr 2025 einen Anteil von 42,05 % an der OBGYN EHR-Marktgröße, da geburtshilfliche Begegnungen bei jedem Besuch eine longitudinale Datenerfassung zu Vitalwerten, fetalem Wachstum und mütterlichen Laborwerten erfordern. Diktat- und Ambient-Voice-Tools generieren nun automatisch Verlaufsnotizen und ermöglichen es Klinikern, sich auf die Patientenberatung zu konzentrieren. Das Workflow-Management, die am schnellsten wachsende Anwendung mit einer CAGR von 9,82 %, orchestriert die Aufgabenweiterleitung, Versorgungspfad-Auslöser und Entlassungsplanung, wodurch Personalübergaben und Fehlerquoten reduziert werden.

Kodierung und Abrechnung bleiben unverzichtbar, werden aber zunehmend in umfassendere Umsatzzyklusmodule eingebettet, die Ansprüche nahezu in Echtzeit einreichen. Fortschrittliche Planungsmaschinen setzen KI ein, um die Verfügbarkeit von Anbietern anhand von Gestationszeitplänen zu optimieren, Nichterscheinensraten zu senken und Geburtseinleitungsslots auszubalancieren. Mit zunehmender Automatisierung verknüpft der OBGYN EHR-Markt Dokumentation und Workflows, generiert prädiktive Aufgabenlisten und Compliance-Warnungen, die die Betriebsmarge steigern.

Nach Unternehmensgröße: KMU-Wachstum fordert die Dominanz von Großunternehmen heraus

Großunternehmen kontrollierten im Jahr 2025 71,55 % des OBGYN EHR-Marktanteils aufgrund umfangreicher IT-Budgets und maßgeschneiderter Integrationskapazitäten. Sie verfolgen Full-Suite-Bereitstellungen, die Geburtshilfe in netzwerkweite Plattformen einbetten und einheitliche Patientenakten über stationäre und ambulante Kontaktpunkte hinweg sicherstellen. Dennoch wird für kleine und mittlere Unternehmen eine CAGR von 9,7 % prognostiziert, da Cloud-Abonnements erhebliche Hardwareausgaben eliminieren und vorkonfigurierte Vorlagen bereitstellen.

Fachanbieter betonen schnelle Inbetriebnahmeprogramme unter 90 Tagen, vorlagenbasierte Bestellsätze und persönliches Onboarding, was dem begrenzten KMU-Personal entgegenkommt. Zufriedenheitswerte, die für fokussierte Plattformen höhere Werte erreichen, unterstreichen, wie maßgeschneiderte Workflows generische Module in schlanken Praxen übertreffen. Folglich erlebt der OBGYN EHR-Markt eine Demokratisierung, bei der Funktionsparität für Kliniken mit weniger als fünf Ärzten realisierbar wird.

Nach Endnutzer: Krankenhausführerschaft sieht sich dem Wettbewerb durch Kliniken ausgesetzt

Krankenhäuser machten im Jahr 2025 46,95 % des OBGYN EHR-Marktanteils aus, da Hochrisikoschwangerschaften und operative Entbindungen eine Konnektivität zu Operationssälen, Apotheken und Blutbanken erfordern. Umfangreiche stationäre Datensätze treiben zudem KI-Algorithmen an, die mütterliche Hämorrhagien oder neonatale Notlagen vorhersagen, was die Nachfrage nach Systemen auf Unternehmensebene aufrechterhält. Kliniken und Arztpraxen führen das Wachstum jedoch mit einer CAGR von 9,5 % an, da Kostenträger routinemäßige vorgeburtliche Leistungen zu kostengünstigeren Standorten lenken und die Wearable-Integration die heimbasierte Überwachung unterstützt.

Ambulante Operationszentren und freistehende Geburtszentren suchen nach EHR-Modulen, die Arbeitsabläufe in Geburtssälen und die Neugeborenenregistrierung ohne aufgeblähte Akutversorgungsfunktionalität abdecken. Die Interoperabilität mit Krankenhaussystemen bleibt für Notfalltransferszenarien entscheidend und treibt den OBGYN EHR-Markt in Richtung gemeinsamer Kommunikationswerkzeuge für Versorgungsteams und standardisierter Überweisungszusammenfassungen.

Geografische Analyse

Nordamerika behielt mit einem Anteil von 41,60 % am OBGYN EHR-Markt im Jahr 2025 und einer CAGR-Prognose von 8,9 % bis 2031 die prominenteste regionale Position. Bundesweite Qualitätsberichtspflichten in den USA, kombiniert mit Kostenträgeranreizen für Müttersicherheitspakete, treiben weiterhin Plattformwechsel voran. Kanada investiert durch provinzielle Digitalgesundheitsprogramme in interoperable Mutterschaftsakten, während Mexikos Privatkrankenhäuser Fachmodule einführen, um geburtshilfliche Leistungslinien zu differenzieren.

Asien-Pazifik ist mit einer CAGR von 11,22 % bis 2031 der Wachstumsvorreiter. Von der Regierung geleitete Digitalgesundheitspläne in Indien, China und Indonesien priorisierten die Reduzierung der Müttersterblichkeit und stellten Zuschüsse für Cloud-EHR-Einführungen in ländlichen Vorsorgeambulanzen bereit. Die steigende Nachfrage der Mittelschicht nach erstklassigen Geburtserlebnissen treibt Investitionen von Privatkrankenhäusern in KI-gestützte Überwachung und tele-geburtshilfliche Reichweite an.

Europa schreitet mit einer CAGR von 9,25 % voran, gestützt durch eHealth-Erweiterungsfonds und EU-weite Interoperabilitätsziele. Die DSGVO-Konformität prägt die Anbieterauswahl und bevorzugt Angebote mit nativem Einwilligungsmanagement und Datensparsamkeitsfunktionen. Lokale Marktführer wie Dedalus gewinnen Ausschreibungen durch die Lokalisierung vorgeburtlicher Screening-Formulare und die Integration nationaler Register. Der Nahe Osten und Afrika sowie Südamerika verzeichnen CAGRs von 10,66 % bzw. 10,41 % und bauen auf niedrigen installierten Basen auf. Golfstaaten erproben Cloud-Plattformen in öffentlichen Geburtskrankenhäusern, während Brasiliens SUS-Modernisierungsprogramm elektronische Vorsorgeausweise vorschreibt. Durch Geberfinanzierung unterstützte Projekte in Kenia und Ghana setzen mobile EHRs in abgelegenen Gesundheitsposten ein und veranschaulichen eine Sprungbretteinführung, die Legacy-Server umgeht. Die unterschiedlichen Reifegrade veranlassen Anbieter, modulare, sprachlokalisierte OBGYN EHR-Marktlösungen anzubieten.

Wettbewerbslandschaft

Epic Systems vertiefte seine Marktführerschaft durch die Aufnahme von 176 Krankenhäusern im Jahr 2024 und setzte standortübergreifende Kontinuität sowie KI-Investitionen in eine überlegene klinische Einführung um. Die integrierten Entscheidungsunterstützungswerkzeuge fördern die Arzttreue und schaffen Wechselhürden. Oracle Health verlor 74 Krankenhäuser infolge langwieriger Cerner-Integrationsarbeiten und schwenkte auf sprachgesteuerte KI um, um Differenzierung zurückzugewinnen, sieht sich jedoch mit Umsetzungshürden konfrontiert.

Fachanbieter wie ModMed gedeihen, indem sie jeden Bildschirm auf geburtshilfliche Arbeitsabläufe ausrichten und bei Benutzerranglisten für Benutzerfreundlichkeit und Kundensupport Spitzenpositionen belegen. Ihre Cloud-nativen Kerne ermöglichen wöchentliche Updates und halten damit mit Leitlinienänderungen Schritt. Ambience Healthcare veranschaulicht einen Partner-Ökosystem-Ansatz, indem es Ambient-Dokumentation in athenahealth-Installationen einbettet, um die Genauigkeit von Notizen und die Kodierungsvollständigkeit über 100 Fachgebiete hinweg zu verbessern.

Investitionen in Start-ups im Bereich Frauengesundheit beschleunigen die Produktinnovation am Rand des Marktes. Midi Health sicherte sich USD 14 Millionen, um virtuelle Versorgung in der Lebensmitte in EHR-Arbeitslisten zu integrieren, und Tinto integriert Beurteilungen der postpartalen psychischen Gesundheit in Entlassungsvorlagen. Der OBGYN EHR-Markt balanciert daher die Skalenvorteile etablierter Anbieter gegen agile Nischenanbieter aus, die durch Hyperspezialisierung und verbraucherorientierte Benutzerfreundlichkeit die Aufmerksamkeit der Kliniker gewinnen.

Marktführer der OBGYN EHR-Branche

Athenahealth Inc.

CureMD Healthcare

Epic Systems Corporation

Oracle Corporation

NextGen Healthcare, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Epic Systems stellte eine gesundheitsspezifische ERP-Suite vor, die Module für Belegschaft und Lieferkette umfasst, mit dem Ziel, Cross-Selling in den bestehenden OBGYN-Kundenstamm zu betreiben.

- Januar 2025: Ambience Healthcare trat dem Marketplace-Programm von athenahealth bei, um KI-gestützte Dokumentation und Versorgungskoordination über 100 Fachgebiete hinweg bereitzustellen.

- November 2024: CMS finalisierte die Regel für das ambulante prospektive Vergütungssystem für Krankenhäuser im Haushaltsjahr 2025 und verankerte neue geburtshilfliche Sicherheitsstandards, die auf automatisierter EHR-Qualitätsberichterstattung basieren.

- April 2024: Das US-Ministerium für Gesundheit und Soziale Dienste erließ endgültige HIPAA-Änderungen zur Stärkung des Datenschutzes für Informationen zur reproduktiven Gesundheit.

Berichtsumfang des globalen OBGYN EHR-Marktes

Gemäß dem Berichtsumfang ist OBGYN EHR-Software eine elektronische Patientenaktensoftware, die speziell für Geburtsmedizin- und Gynäkologiepraxen entwickelt wurde, um Patientenmanagement, Aktenführung und Abrechnungsprozesse zu optimieren. Diese Software ermöglicht es Gesundheitsdienstleistern, einfach und effizient auf Patienteninformationen zuzugreifen, was die allgemeine Patientenversorgung und den Arbeitsablauf verbessert.

Der OBGYN-Markt für elektronische Patientenakten (EHR) ist nach Komponente, Anwendung und Geografie segmentiert. Nach Komponente ist der Markt in Client-Server-basierte EHR und Cloud-basierte EHR segmentiert. Nach Anwendung ist der Markt in Terminplanung, Abrechnung, klinische Dokumentation, Workflow-Management und sonstige Anwendungen (Patienteneinbindung und Berichts-Dashboards) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Client-Server-basiert |

| Cloud-basiert |

| Abrechnung |

| Klinische Dokumentation |

| Terminplanung |

| Workflow-Management |

| Sonstige Anwendungen |

| Großunternehmen |

| KMU |

| Krankenhäuser |

| Kliniken und Arztpraxen |

| Ambulante Operationszentren |

| Geburtszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | Client-Server-basiert | |

| Cloud-basiert | ||

| Nach Anwendung | Abrechnung | |

| Klinische Dokumentation | ||

| Terminplanung | ||

| Workflow-Management | ||

| Sonstige Anwendungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken und Arztpraxen | ||

| Ambulante Operationszentren | ||

| Geburtszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Warum wechseln geburtsmedizinische und gynäkologische Praxen von allgemeinen zu fachspezifischen EHRs?

Fachspezifische Plattformen integrieren Rechner für das Gestationsalter, die Erfassung mütterlicher Morbidität und schwangerschaftsspezifische Qualitätskennzahlen, sodass Kliniker die Anforderungen der wertorientierten Versorgung mit weniger manuellem Aufwand erfüllen können.

Wie verbessert die Cloud-Bereitstellung den täglichen Betrieb für OBGYN-Anbieter?

Cloud-Systeme unterstützen den Echtzeit-Datenfluss von Fern-Fetal-Monitoren, reduzieren die Wartung von Hardware vor Ort und liefern automatische Funktionsupdates, die Arbeitsabläufe im Einklang mit sich weiterentwickelnden klinischen Leitlinien halten.

Welche Rolle spielt künstliche Intelligenz heute in OBGYN EHR-Arbeitsabläufen?

KI-Werkzeuge erkennen Hochrisikoschwangerschaften früher, generieren automatisch Besuchsnotizen durch Ambient-Listening und optimieren die Kodierung, sodass Kliniker sich auf die Patientenberatung und rechtzeitige Interventionen konzentrieren können.

Welche regulatorischen Entwicklungen beeinflussen EHR-Kaufentscheidungen in der Geburtshilfe am stärksten?

Informationsblockierungsregeln gemäß dem 21st Century Cures Act und neue Qualitätsberichtsstandards für die Müttergesundheit drängen Anbieter dazu, offene APIs und automatisierte Compliance-Dashboards bereitzustellen.

Wie prägen Datenschutzbedenken die EHR-Funktions-Roadmaps nach dem Dobbs-Urteil?

Anbieter fügen granulare Einwilligungskontrollen und zuständigkeitsbasierte Datenaustauschbeschränkungen hinzu, um Anbietern zu helfen, die Offenlegung sensibler Informationen zur reproduktiven Gesundheit zu begrenzen.

Welche Wettbewerbsfaktoren unterscheiden führende OBGYN EHR-Anbieter vom Rest des Marktes?

Marktführer verbinden tiefes Fachwissen über spezifische Arbeitsabläufe mit integrierten KI-Funktionen und breiten Partner-Ökosystemen, während Nachzügler mit Benutzerzufriedenheit und Interoperabilitätslücken zu kämpfen haben.

Seite zuletzt aktualisiert am: