Taille et parts du marché des DSE OBGYN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

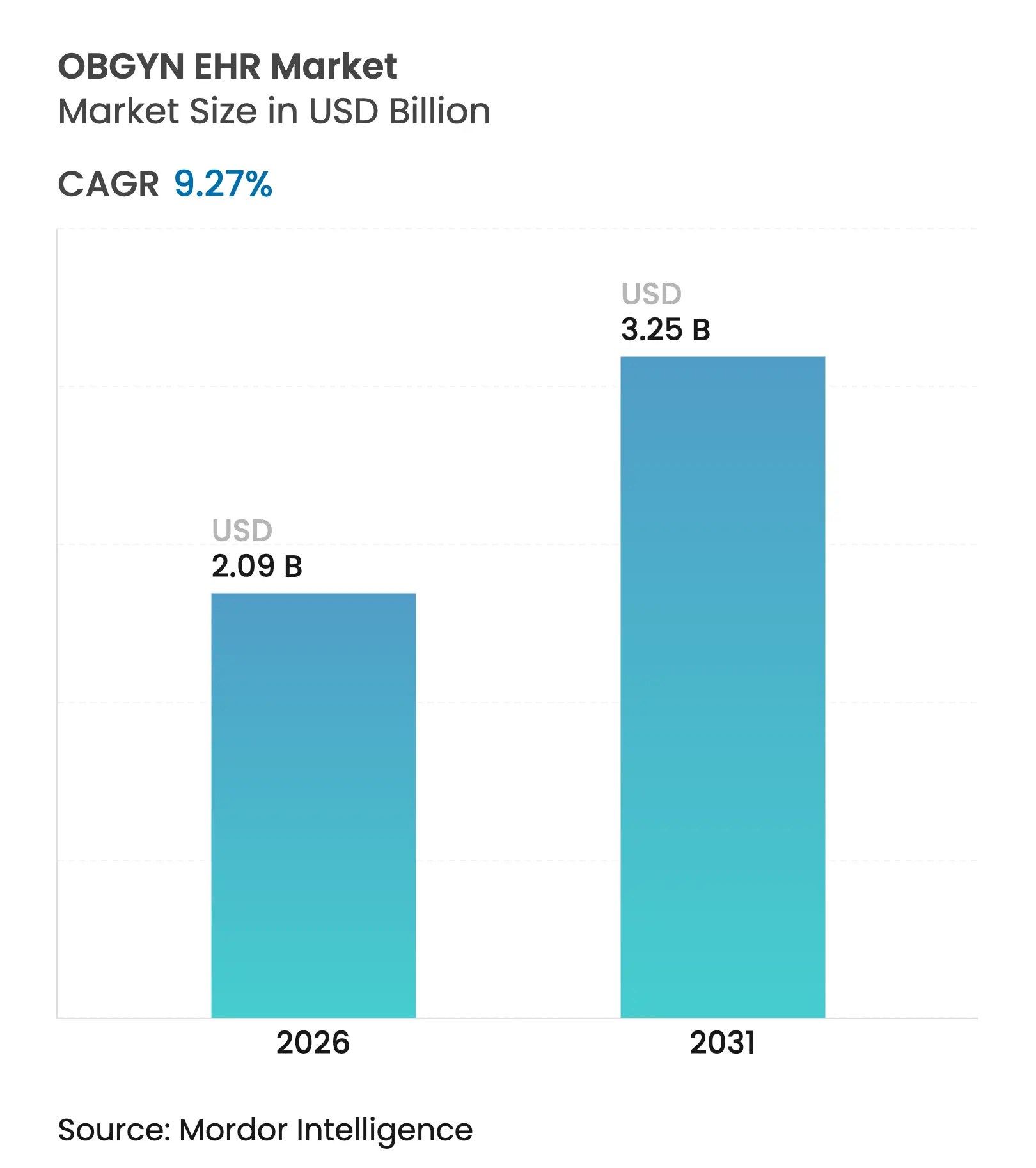

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 3.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des DSE OBGYN par Mordor Intelligence

La taille du marché des DSE OBGYN devrait croître de 1,91 milliard USD en 2025 à 2,09 milliards USD en 2026 et devrait atteindre 3,25 milliards USD d'ici 2031, à un TCAC de 9,27 % sur la période 2026-2031. La croissance est portée par des incitations réglementaires qui récompensent la précision des rapports sur la santé maternelle, l'adoption rapide du déploiement en cloud et l'élargissement des cadres de remboursement de la télé-obstétrique. Les plateformes cloud réduisent les délais de mise en œuvre, diminuent les dépenses en capital et rationalisent la surveillance prénatale à distance, tandis que les outils d'aide à la décision basés sur l'IA améliorent encore la détection des risques et l'efficacité de la documentation. Les fournisseurs qui intègrent des flux de travail spécifiques à la spécialité surpassent désormais les plateformes généralistes, et les modèles d'abonnement émergents élargissent l'accès aux petits cabinets.

Principaux enseignements du rapport

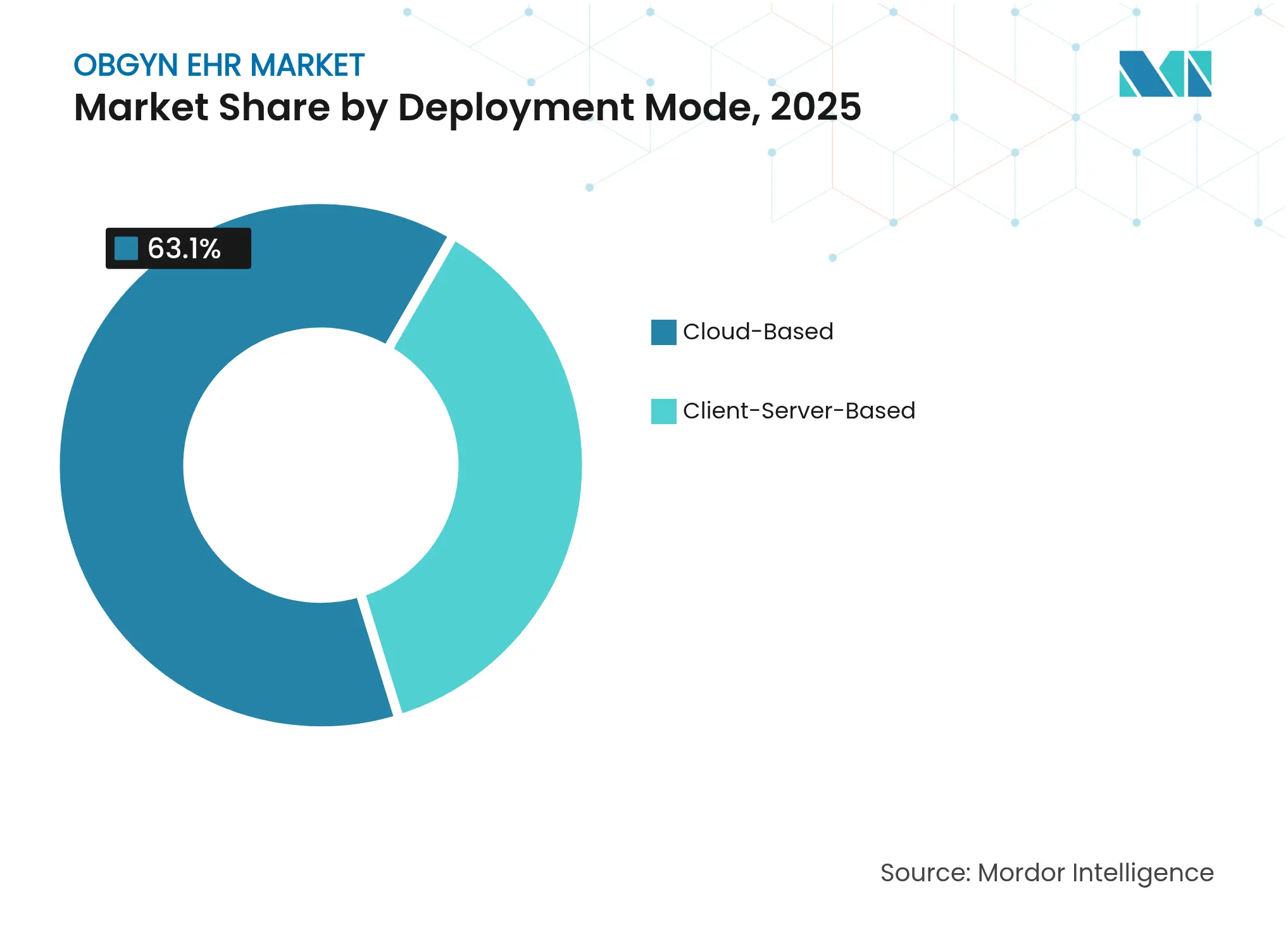

- Par mode de déploiement, les systèmes basés sur le cloud ont capturé 63,10 % de la part de marché des DSE OBGYN en 2025 et se développent à un TCAC de 9,65 % jusqu'en 2031.

- Par application, la documentation clinique était en tête avec 42,05 % de la taille du marché des DSE OBGYN en 2025, tandis que la gestion des flux de travail devrait croître à un TCAC de 9,82 % jusqu'en 2031.

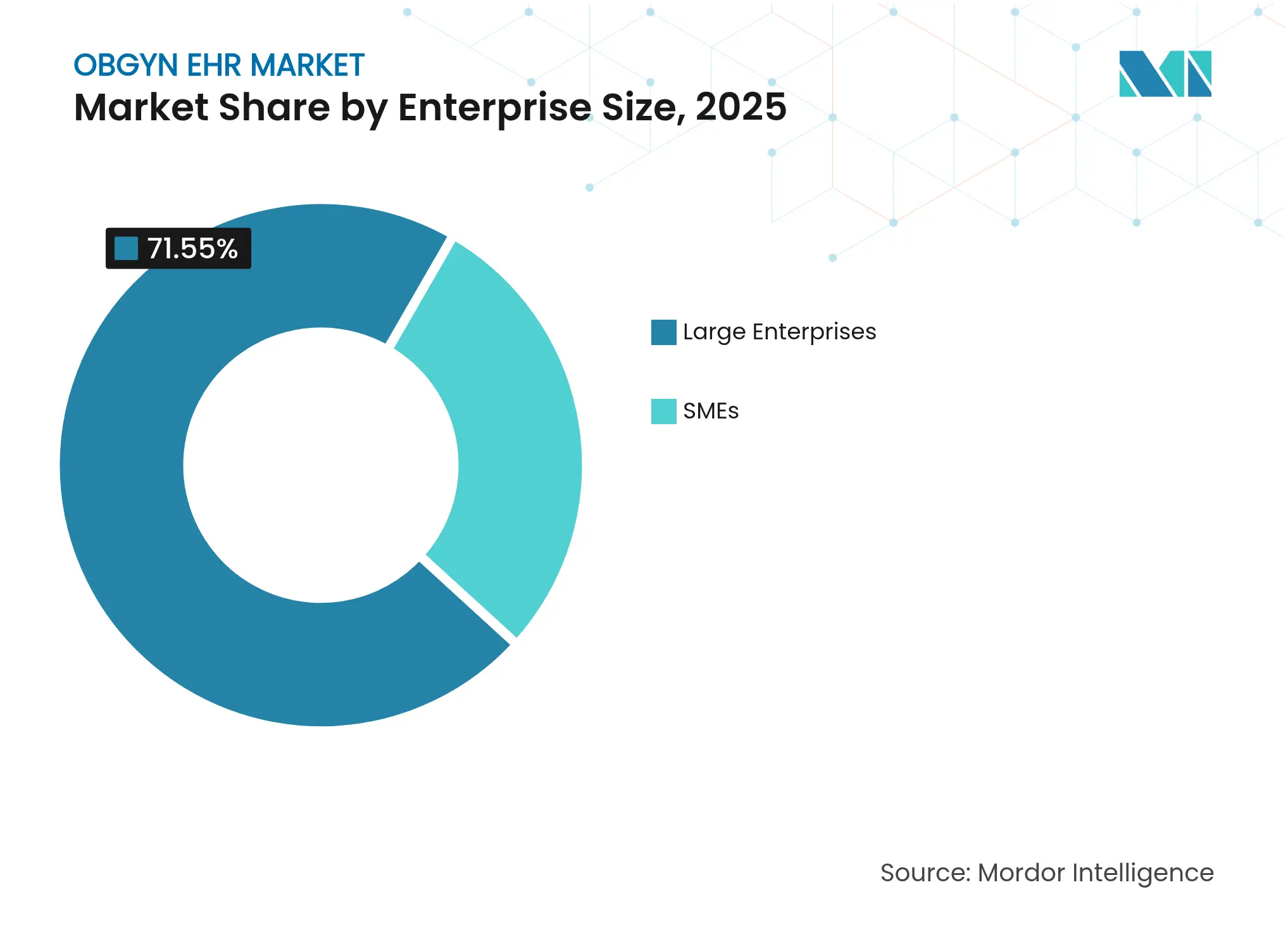

- Par taille d'entreprise, les grandes entreprises contrôlaient 71,55 % des revenus de 2025, mais les petites et moyennes entreprises affichent la dynamique la plus forte avec un TCAC de 9,7 %.

- Par utilisateur final, les hôpitaux détenaient 46,95 % de la part des revenus en 2025, tandis que les cliniques et les cabinets médicaux devraient afficher un TCAC de 9,5 % jusqu'en 2031.

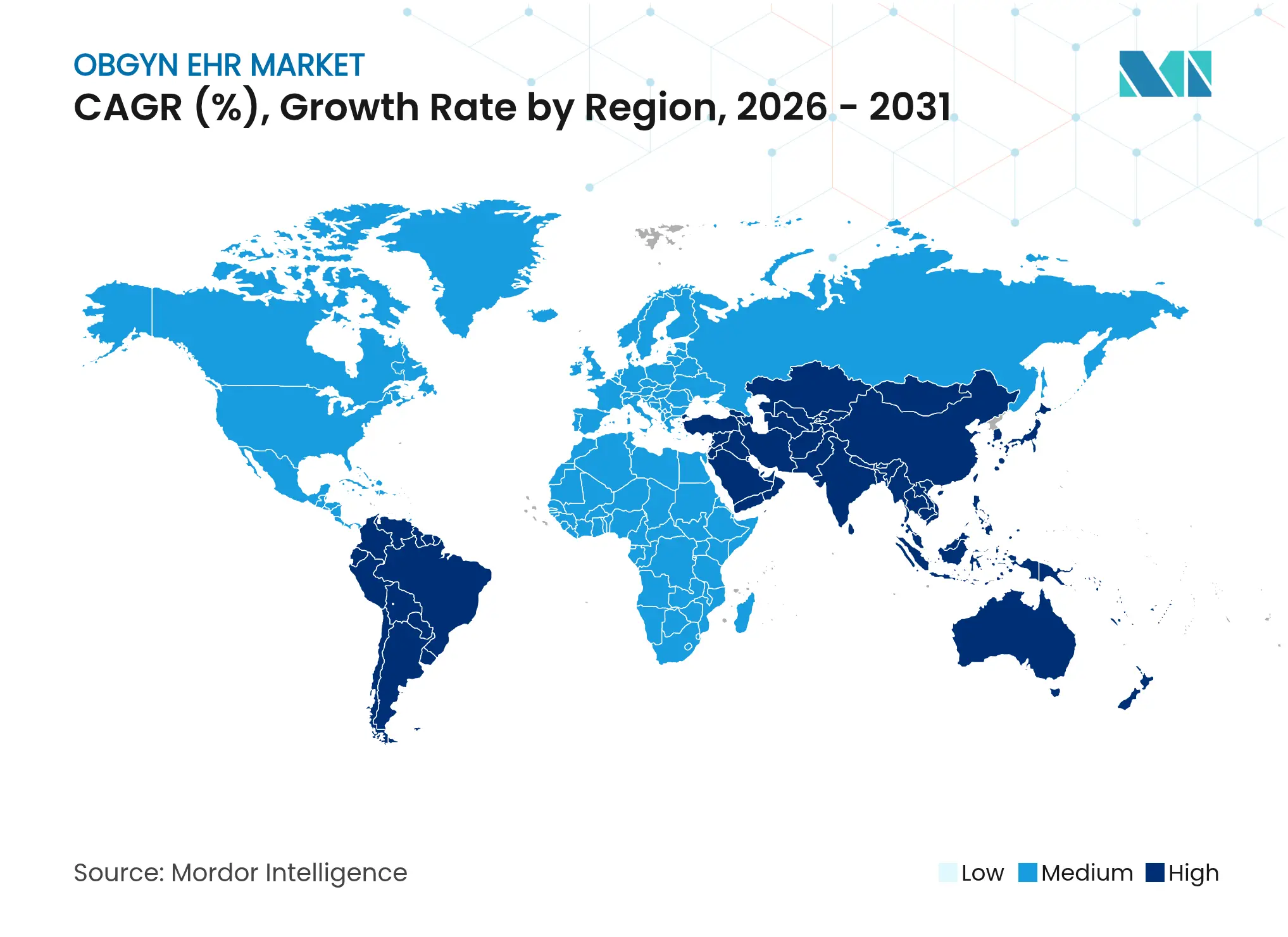

- Par géographie, l'Amérique du Nord a maintenu une part de revenus de 41,60 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des DSE OBGYN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de DSE spécifiques à la spécialité dans le cadre des soins basés sur la valeur | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante du déploiement en cloud pour les soins prénataux à distance | +1.5% | Mondial, accéléré en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Incitations réglementaires pour l'interopérabilité des données sur la santé maternelle | +1.2% | Cadres réglementaires en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Analyses prédictives basées sur l'IA pour les grossesses à haut risque | +1.0% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des cadres de remboursement de la télé-obstétrique | +0.9% | Amérique du Nord avec une portée mondiale progressive | Moyen terme (2-4 ans) |

| Afflux d'investissements dans les start-ups de santé numérique féminine s'intégrant aux DSE | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de DSE spécifiques à la spécialité dans le cadre des soins basés sur la valeur

Les prestataires en obstétrique et gynécologie considèrent le remboursement basé sur les indicateurs comme un catalyseur pour l'adoption de plateformes dédiées qui automatisent les calculs de l'âge gestationnel, le suivi de la morbidité maternelle et les indicateurs de qualité de la grossesse. Le CMS lie les paiements de primes à des résultats périnataux démontrables dans le barème des honoraires des médecins Medicare pour l'année civile 2025. Les classes de données USCDI+ sur la santé maternelle de l'ONC[1]Bureau du coordinateur national pour les technologies de l'information de santé, "Guide de ressources sur les informations relatives aux soins de maternité," healthit.gov standardisent davantage l'échange d'informations obstétricales, donnant aux fournisseurs spécialisés un avantage en matière de conformité. Les cabinets privilégient donc les systèmes qui capturent nativement les mesures spécifiques à la grossesse plutôt que d'adapter des modèles génériques.

Adoption croissante du déploiement en cloud pour les soins prénataux à distance

Les architectures cloud synchronisent les relevés des moniteurs fœtaux et les constantes vitales déclarées par les patients vers les tableaux de bord des cliniciens en temps réel. Les visites à distance ont obtenu un statut de remboursement permanent dans le barème 2025 du CMS, consolidant les flux de travail de télé-obstétrique. Les prestataires font état d'un coût total de possession inférieur de 30 à 40 % par rapport aux installations basées sur client-serveur, libérant ainsi des capitaux pour les outils d'engagement des patients. La scalabilité soutient également les groupes multi-sites cherchant des protocoles prénataux uniformes.

Incitations réglementaires pour l'interopérabilité des données sur la santé maternelle

La loi du 21e siècle sur les remèdes interdit le blocage de l'information, obligeant les fournisseurs à ouvrir des API qui partagent les données de grossesse entre les équipes soignantes. Les nouvelles normes de sécurité obstétricale du système de paiement prospectif pour les patients hospitalisés en ambulatoire de 2025[2]Centres pour les services Medicare et Medicaid, "Le CMS annonce de nouvelles politiques pour réduire la mortalité maternelle, améliorer l'accès aux soins et promouvoir l'équité en santé," cms.gov exigent des rapports de qualité automatiques des DSE. Les guides de mise en œuvre HL7 FHIR axés sur la grossesse encouragent l'échange standardisé, récompensant les plateformes conformes.

Analyses prédictives basées sur l'IA pour les grossesses à haut risque

Cedars-Sinai valide des modèles d'apprentissage automatique[3]Cedars-Sinai, "L'intelligence artificielle peut améliorer les soins en obstétrique-gynécologie," cedars-sinai.org qui détectent la prééclampsie plus tôt que les outils de notation traditionnels. Epic intègre plus de 100 fonctionnalités d'IA, dont des outils de stratification du risque maternel, illustrant comment les grandes plateformes exploitent l'échelle des données pour recréer une valeur spécialisée. Les cabinets notent des économies de temps de 15 à 20 % dans la documentation, accompagnées d'une précision diagnostique améliorée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés et retour sur investissement différé | -1.4% | Mondial, plus lourd pour les PME et les sites ruraux | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité concernant les données reproductives | -1.1% | Amérique du Nord post-Dobbs, règles mondiales de confidentialité | Long terme (≥ 4 ans) |

| Normes fragmentées d'intégration des dispositifs prénataux | -0.8% | Mondial, frein plus important dans les marchés émergents | Moyen terme (2-4 ans) |

| Restrictions politiques sur le partage des données de santé reproductive | -0.6% | Variations entre États en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de mise en œuvre élevés et retour sur investissement différé

Le coût total de possession dépasse souvent 100 000 USD par prestataire une fois les licences, la refonte des flux de travail et la formation comptabilisés, prolongeant les délais de remboursement à cinq ans pour les petits cabinets. Les dépassements de coûts de 20 à 30 % en moyenne résultent de travaux d'interface imprévus et de courbes d'adoption prolongées, incitant de nombreux indépendants à rejoindre des systèmes plus importants pour accéder aux capitaux et à l'expertise informatique.

Préoccupations relatives à la confidentialité des données et à la cybersécurité concernant les données reproductives

Suite à la décision Dobbs, les cliniciens craignent des assignations à comparaître pour les dossiers reproductifs. La règle HIPAA d'avril 2024 cherche à bloquer de telles divulgations, mais les contestations juridiques en cours créent une ambiguïté. Certains patients évitent donc les portails numériques, tandis que les prestataires exigent des contrôles de consentement granulaires qui limitent le partage des données par juridiction. Les fournisseurs qui investissent dans des moteurs de consentement avancés gagnent en confiance, mais doivent également renforcer leurs défenses contre les rançongiciels ciblant les informations maternelles sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : l'architecture cloud stimule l'innovation dans les soins à distance

Les systèmes cloud ont dominé le paysage 2025 avec 63,10 % de la part de marché des DSE OBGYN en 2025 et une perspective de TCAC de 9,65 %, ancrée par une tarification à l'utilisation et une connectivité multi-appareils transparente. Cette vague d'adoption s'est accélérée pendant les confinements liés à la pandémie, lorsque les prestataires obstétricaux avaient besoin d'une capacité immédiate de télésanté et de surveillance à distance. Les plateformes modernes intègrent les objets connectés, la vidéo et l'IA dans des espaces de travail unifiés qui réduisent les dépenses d'infrastructure jusqu'à 40 %. Les installations basées sur client-serveur persistent dans les grands hôpitaux universitaires qui doivent conserver des interfaces héritées ou respecter des lois strictes sur la souveraineté des données, mais leurs mises à niveau progressives sont à la traîne par rapport à la dynamique du cloud.

La migration vers le logiciel en tant que service permet aux cabinets de toutes tailles de standardiser les protocoles prénataux, d'exécuter des analyses sur plusieurs sites et de recevoir des mises à jour continues des fonctionnalités sans interruption de service. Les fournisseurs intègrent la reprise après sinistre et la gestion des correctifs 24h/24 et 7j/7, réduisant le risque de cybersécurité par rapport aux piles auto-hébergées. Le marché des DSE OBGYN aligne donc les feuilles de route cloud sur les ambitions cliniques telles que la planification omnicanale et les registres maternels longitudinaux.

Par application : l'efficacité de la documentation rencontre l'automatisation des flux de travail

La documentation clinique détenait 42,05 % de la taille du marché des DSE OBGYN en 2025, car les consultations obstétricales exigent une capture longitudinale des données sur les constantes vitales, la croissance fœtale et les analyses maternelles à chaque visite. Les outils de dictée et de voix ambiante génèrent désormais automatiquement des notes de suivi, libérant les cliniciens pour se concentrer sur le conseil aux patients. La gestion des flux de travail, l'application à la croissance la plus rapide avec un TCAC de 9,82 %, orchestre le routage des tâches, les déclencheurs de parcours de soins et la planification des sorties, réduisant les transferts entre le personnel et les taux d'erreur.

La codification et la facturation restent essentielles mais sont de plus en plus intégrées dans des modules de cycle de revenus plus larges qui soumettent les demandes de remboursement en quasi temps réel. Les moteurs de planification avancés appliquent l'IA pour optimiser la disponibilité des prestataires en fonction des calendriers gestationnels, réduisant les taux d'absence et équilibrant les créneaux d'induction du travail. À mesure que l'automatisation s'étend, le marché des DSE OBGYN relie la documentation et les flux de travail, générant des listes de tâches prédictives et des alertes de conformité qui améliorent la marge opérationnelle.

Par taille d'entreprise : la croissance des PME défie la domination des grandes entreprises

Les grandes entreprises ont représenté 71,55 % de la part de marché des DSE OBGYN en 2025, grâce à des budgets informatiques importants et à une capacité d'intégration sur mesure. Elles poursuivent des déploiements complets qui intègrent l'obstétrique dans des plateformes à l'échelle du réseau, garantissant des dossiers patients unifiés sur les points de contact hospitaliers et ambulatoires. Pourtant, les petites et moyennes entreprises devraient croître à un TCAC de 9,7 % à mesure que les abonnements cloud suppriment les lourdes dépenses matérielles et fournissent des modèles préconfigurés.

Les fournisseurs spécialisés mettent l'accent sur des programmes de mise en service rapide en moins de 90 jours, des ensembles de commandes modélisés et un accompagnement personnalisé, s'alignant sur les effectifs limités des PME. Des scores de satisfaction plus élevés pour les plateformes ciblées soulignent comment les flux de travail adaptés l'emportent sur les modules génériques dans les cabinets à ressources limitées. Par conséquent, le marché des DSE OBGYN connaît une démocratisation, où la parité des fonctionnalités devient réalisable pour les cliniques de moins de cinq médecins.

Par utilisateur final : le leadership hospitalier fait face à la concurrence des cliniques

Les hôpitaux représentaient 46,95 % de la part de marché des DSE OBGYN en 2025, car les grossesses à haut risque et les accouchements chirurgicaux nécessitent une connectivité avec les blocs opératoires, les pharmacies et les banques de sang. Les vastes ensembles de données hospitalières alimentent également des algorithmes d'IA qui prédisent les hémorragies maternelles ou la détresse néonatale, soutenant la demande de systèmes à l'échelle de l'entreprise. Les cliniques et les cabinets médicaux, cependant, mènent la croissance avec un TCAC de 9,5 % à mesure que les payeurs orientent les services prénataux de routine vers des sites à moindre coût et que l'intégration des objets connectés soutient la surveillance à domicile.

Les centres de chirurgie ambulatoire et les maternités indépendantes recherchent des modules DSE qui s'adaptent aux flux de travail des salles d'accouchement et à l'enregistrement des nouveau-nés sans les fonctionnalités lourdes des soins aigus. L'interopérabilité avec les systèmes hospitaliers reste essentielle pour les scénarios de transfert d'urgence, poussant le marché des DSE OBGYN vers des outils de communication partagés entre équipes soignantes et des résumés de référence standardisés.

Analyse géographique

L'Amérique du Nord a conservé la position régionale la plus importante avec 41,60 % de la part de marché des DSE OBGYN en 2025 et une perspective de TCAC de 8,9 % jusqu'en 2031. Les mandats fédéraux américains de rapport sur la qualité, combinés aux incitations des payeurs pour les offres groupées de sécurité maternelle, continuent de stimuler les remplacements de plateformes. Le Canada investit dans des dossiers de maternité interopérables à travers des programmes provinciaux de santé numérique, tandis que les hôpitaux privés mexicains adoptent des modules spécialisés pour différencier leurs lignes de services obstétricaux.

L'Asie-Pacifique est le leader de la croissance avec un TCAC de 11,22 % jusqu'en 2031. Les plans directeurs de santé numérique menés par les gouvernements en Inde, en Chine et en Indonésie ont priorisé la réduction de la mortalité maternelle, allouant des subventions pour le déploiement de DSE en cloud dans les cliniques prénatales rurales. La demande croissante de la classe moyenne pour des expériences d'accouchement premium stimule les investissements des hôpitaux privés dans la surveillance basée sur l'IA et la télé-obstétrique.

L'Europe progresse à un TCAC de 9,25 %, soutenue par les fonds d'expansion de la santé électronique et les objectifs d'interopérabilité à l'échelle de l'UE. La conformité au RGPD façonne la sélection des fournisseurs, privilégiant les offres dotées d'une gestion native du consentement et de fonctionnalités de minimisation des données. Des champions locaux tels que Dedalus remportent des appels d'offres en localisant les formulaires de dépistage prénatal et en intégrant les registres nationaux. Le Moyen-Orient et l'Afrique et l'Amérique du Sud affichent des TCAC de 10,66 % et 10,41 % respectivement, en partant de bases installées faibles. Les États du Golfe pilotent des plateformes cloud dans les maternités publiques, tandis que le programme de modernisation du SUS au Brésil impose des carnets prénataux électroniques. Des projets financés par des donateurs au Kenya et au Ghana déploient des DSE mobiles dans des postes de santé éloignés, illustrant une adoption par saut technologique qui contourne les serveurs hérités. Les niveaux de maturité variés poussent les fournisseurs à proposer des solutions de marché des DSE OBGYN modulaires et localisées linguistiquement.

Paysage concurrentiel

Epic Systems a approfondi son leadership en ajoutant 176 hôpitaux en 2024, traduisant la continuité inter-établissements et les investissements en IA en une adoption clinique supérieure. Ses outils d'aide à la décision intégrés renforcent la fidélité des médecins et créent des barrières au changement. Oracle Health a perdu 74 hôpitaux au milieu d'un long travail d'intégration de Cerner, se tournant vers l'IA vocale pour regagner une différenciation, mais faisant face à des obstacles d'exécution.

Les fournisseurs axés sur la spécialité tels que ModMed prospèrent en alignant chaque écran sur les flux de travail obstétricaux, remportant les meilleures évaluations des utilisateurs pour la facilité d'utilisation et le support client. Leurs cœurs natifs en cloud permettent des mises à jour hebdomadaires, suivant le rythme des changements de directives. Ambience Healthcare illustre une approche par écosystème de partenaires, intégrant la documentation ambiante dans les installations d'athenahealth pour améliorer la précision des notes et l'exhaustivité de la codification dans 100 spécialités.

L'investissement dans les start-ups de santé féminine accélère l'innovation produit en périphérie. Midi Health a obtenu 14 millions USD pour étendre les soins virtuels de mi-vie dans les listes de travail des DSE, et Tinto intègre des évaluations de santé mentale post-partum dans les modèles de sortie. Le marché des DSE OBGYN équilibre donc les avantages d'échelle des acteurs établis face aux entrants de niche agiles qui captent l'attention des cliniciens grâce à une hyper-spécialisation et une convivialité de style grand public.

Leaders du secteur des DSE OBGYN

Athenahealth Inc.

CureMD Healthcare

Epic Systems Corporation

Oracle Corporation

NextGen Healthcare, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Epic Systems a dévoilé une suite ERP spécifique aux soins de santé couvrant les modules de gestion de la main-d'œuvre et de la chaîne d'approvisionnement, visant à réaliser des ventes croisées auprès de sa clientèle OBGYN existante.

- Janvier 2025 : Ambience Healthcare a rejoint le programme Marketplace d'athenahealth pour fournir une documentation assistée par l'IA et une coordination des soins dans 100 spécialités.

- Novembre 2024 : Le CMS a finalisé la règle du système de paiement prospectif pour les patients hospitalisés en ambulatoire pour l'année civile 2025, intégrant de nouvelles normes de sécurité obstétricale qui reposent sur des rapports de qualité automatisés des DSE.

- Avril 2024 : Le Département américain de la santé et des services sociaux a publié des amendements finaux à la loi HIPAA renforçant les protections de la vie privée pour les informations relatives à la santé reproductive.

Portée du rapport mondial sur le marché des DSE OBGYN

Selon la portée du rapport, le logiciel DSE OBGYN est un logiciel de dossier de santé électronique spécifiquement conçu pour les cabinets d'obstétrique et de gynécologie afin de rationaliser la gestion des patients, la tenue des dossiers et les processus de facturation. Ce logiciel permet aux prestataires de soins de santé d'accéder facilement et efficacement aux informations des patients, améliorant ainsi les soins globaux aux patients et les flux de travail.

Le marché des dossiers médicaux électroniques (DSE) OBGYN est segmenté par composant, application et géographie. Par composant, le marché est segmenté en DSE basé sur client-serveur et DSE basé sur le cloud. Par application, le marché est segmenté en planification, facturation, documentation clinique, gestion des flux de travail et autres applications (engagement des patients et tableaux de bord de reporting). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour les segments ci-dessus.

| Basé sur client-serveur |

| Basé sur le cloud |

| Facturation |

| Documentation clinique |

| Planification |

| Gestion des flux de travail |

| Autres applications |

| Grandes entreprises |

| PME |

| Hôpitaux |

| Cliniques et cabinets médicaux |

| Centres de chirurgie ambulatoire |

| Maternités |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de déploiement | Basé sur client-serveur | |

| Basé sur le cloud | ||

| Par application | Facturation | |

| Documentation clinique | ||

| Planification | ||

| Gestion des flux de travail | ||

| Autres applications | ||

| Par taille d'entreprise | Grandes entreprises | |

| PME | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques et cabinets médicaux | ||

| Centres de chirurgie ambulatoire | ||

| Maternités | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Pourquoi les cabinets d'obstétrique et de gynécologie passent-ils des DSE à usage général aux DSE spécialisés ?

Les plateformes spécialisées intègrent des calculateurs d'âge gestationnel, le suivi de la morbidité maternelle et des indicateurs de qualité spécifiques à la grossesse, permettant aux cliniciens de satisfaire aux exigences des soins basés sur la valeur avec moins de travail manuel.

Comment le déploiement en cloud améliore-t-il les opérations quotidiennes des prestataires OBGYN ?

Les systèmes cloud prennent en charge le flux de données en temps réel depuis les moniteurs fœtaux à distance, réduisent la maintenance matérielle sur site et fournissent des mises à jour automatiques des fonctionnalités qui maintiennent les flux de travail alignés sur l'évolution des directives cliniques.

Quel rôle joue désormais l'intelligence artificielle dans les flux de travail des DSE OBGYN ?

Les outils d'IA signalent les grossesses à haut risque plus tôt, génèrent automatiquement des notes de visite par écoute ambiante et rationalisent la codification, libérant les cliniciens pour se concentrer sur le conseil aux patients et les interventions opportunes.

Quels développements réglementaires influencent le plus les décisions d'achat de DSE en obstétrique ?

Les règles anti-blocage de l'information en vertu de la loi du 21e siècle sur les remèdes et les nouvelles normes de rapport sur la qualité de la santé maternelle poussent les fournisseurs à proposer des API ouvertes et des tableaux de bord de conformité automatisés.

Comment les préoccupations relatives à la confidentialité des données façonnent-elles les feuilles de route des fonctionnalités des DSE après la décision Dobbs ?

Les fournisseurs ajoutent des contrôles de consentement granulaires et des restrictions de partage de données basées sur la juridiction pour aider les prestataires à limiter l'exposition des informations sensibles sur la santé reproductive.

Quels facteurs concurrentiels distinguent les principaux fournisseurs de DSE OBGYN du reste du marché ?

Les leaders du marché associent une connaissance approfondie des flux de travail spécialisés à des fonctionnalités d'IA intégrées et à de larges écosystèmes de partenaires, tandis que les retardataires peinent avec la satisfaction des utilisateurs et les lacunes d'interopérabilité.

Dernière mise à jour de la page le: