Tamanho e Participação do Mercado de EHR para OBGYN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

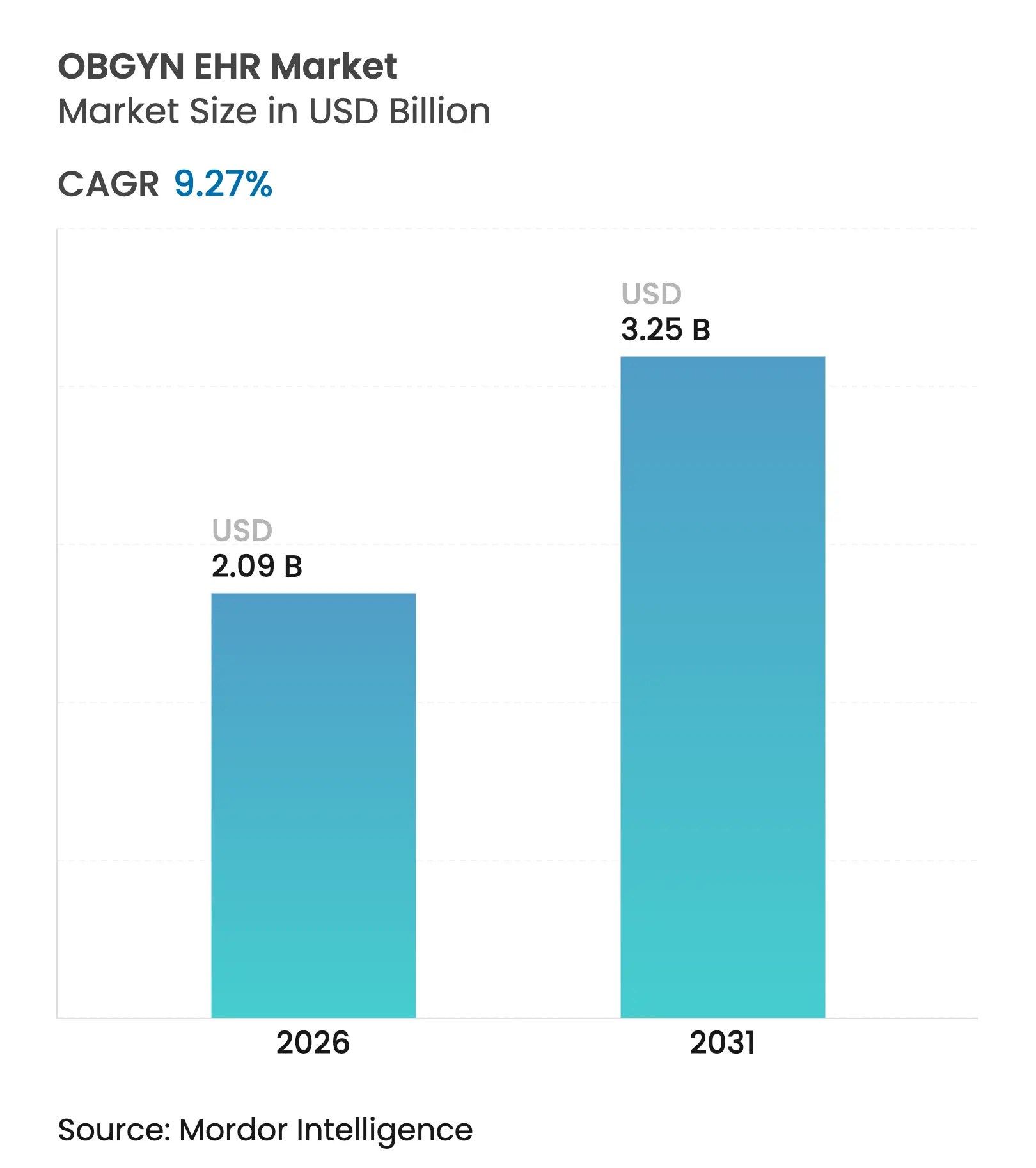

| Tamanho do Mercado (2026) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.27% CAGR |

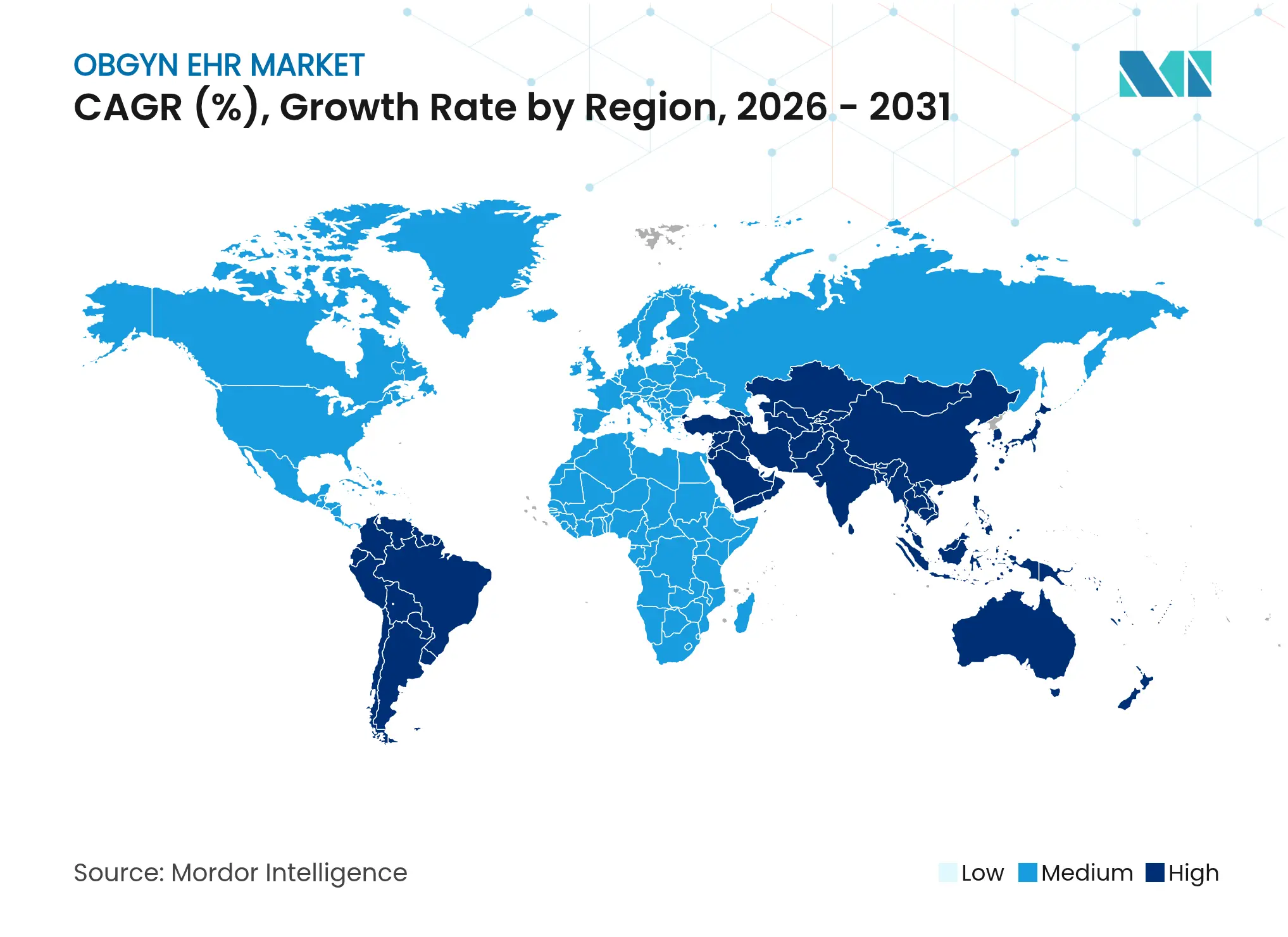

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EHR para OBGYN por Mordor Intelligence

O tamanho do mercado de EHR para OBGYN deve crescer de USD 1,91 bilhão em 2025 para USD 2,09 bilhões em 2026 e está previsto para atingir USD 3,25 bilhões até 2031 a um CAGR de 9,27% no período 2026-2031. O crescimento é impulsionado por incentivos regulatórios que recompensam relatórios precisos de saúde materna, rápida adoção de implantação em nuvem e estruturas mais amplas de reembolso de tele-obstetrícia. As plataformas em nuvem reduzem os tempos de implementação, diminuem os desembolsos de capital e simplificam o monitoramento pré-natal remoto, enquanto o suporte à decisão habilitado por inteligência artificial melhora ainda mais a detecção de riscos e a eficiência da documentação. Os fornecedores que incorporam fluxos de trabalho específicos para a especialidade agora superam as plataformas generalistas, e os modelos de assinatura emergentes ampliam o acesso a consultórios menores.

Principais Conclusões do Relatório

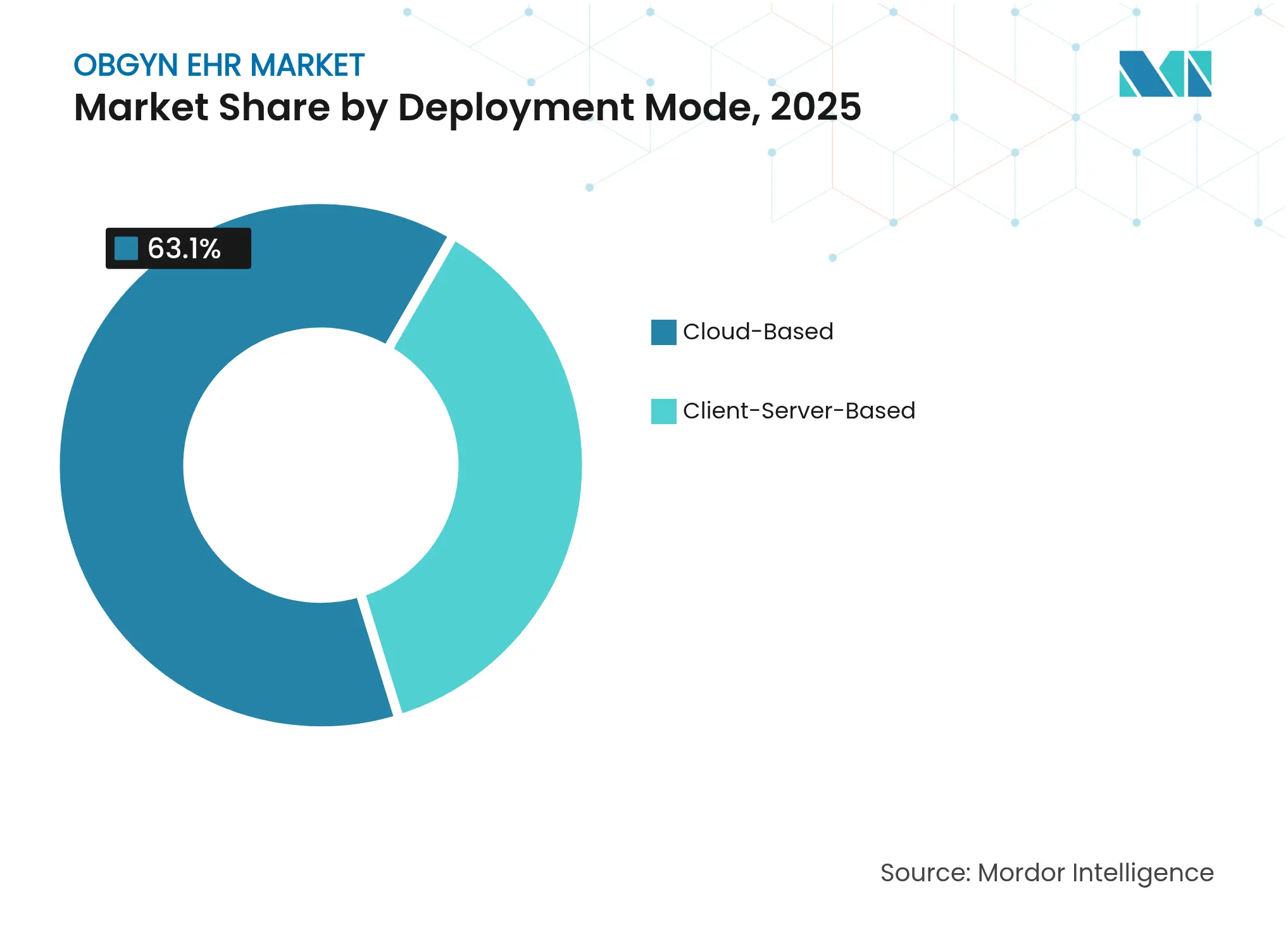

- Por modo de implantação, os sistemas baseados em nuvem capturaram 63,10% da participação do mercado de EHR para OBGYN em 2025 e estão se expandindo a um CAGR de 9,65% até 2031.

- Por aplicação, a documentação clínica liderou com 42,05% do tamanho do mercado de EHR para OBGYN em 2025, enquanto o gerenciamento de fluxo de trabalho está projetado para crescer a um CAGR de 9,82% até 2031.

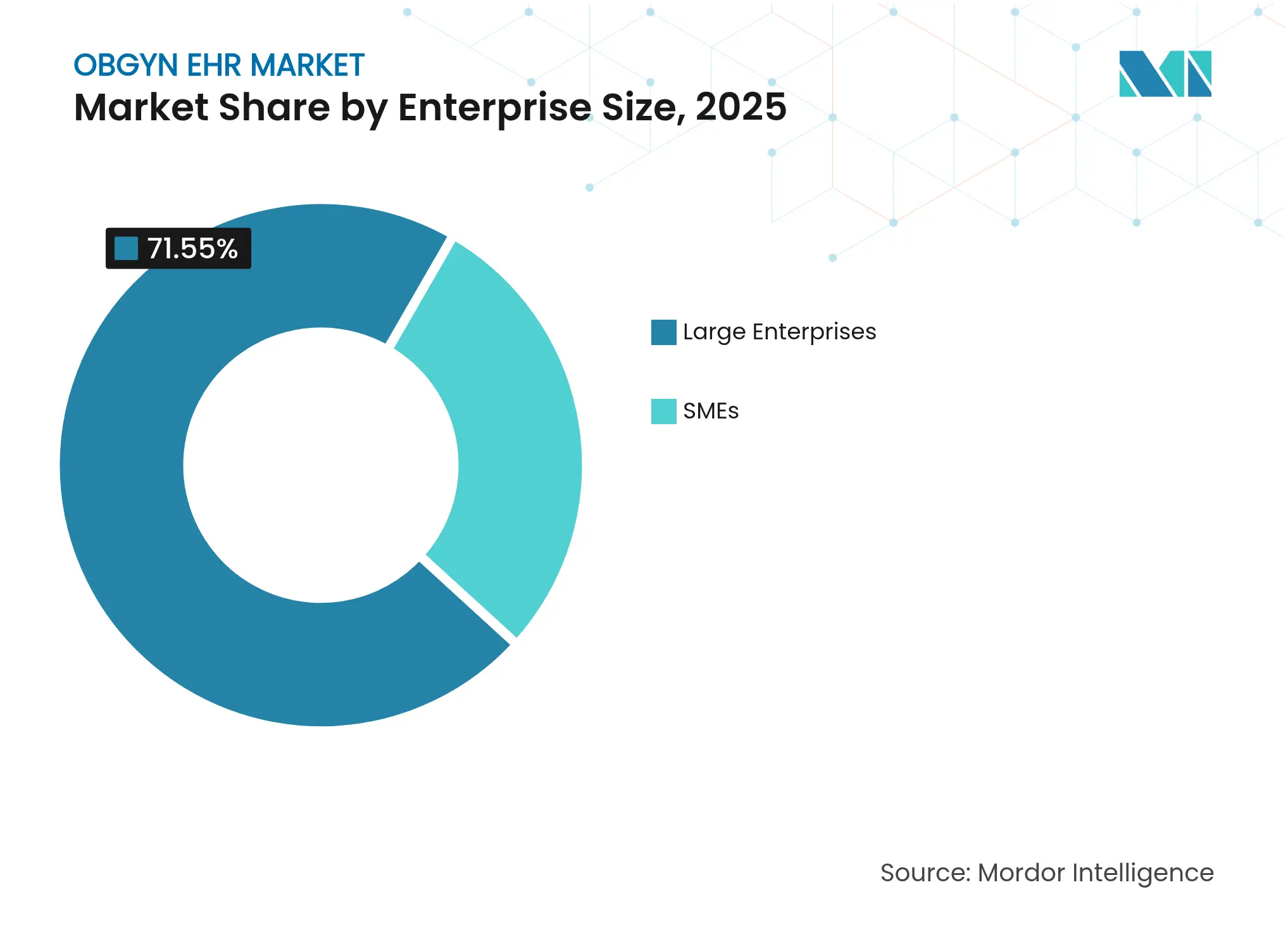

- Por porte empresarial, as grandes empresas controlaram 71,55% da receita de 2025, mas as pequenas e médias empresas mostram o maior impulso com um CAGR de 9,7%.

- Por usuário final, os hospitais detinham 46,95% da participação de receita em 2025, enquanto clínicas e consultórios médicos estão previstos para registrar um CAGR de 9,5% até 2031.

- Por geografia, a América do Norte manteve 41,60% da participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 11,22%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de EHR para OBGYN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por EHRs Específicos para Especialidades no Contexto de Cuidados Baseados em Valor | +1.8% | Global com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Implantação em Nuvem para Cuidados Pré-Natais Remotos | +1.5% | Global, acelerado na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Incentivos Regulatórios para Interoperabilidade de Dados de Saúde Materna | +1.2% | Estruturas regulatórias da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Análise Preditiva Baseada em Inteligência Artificial para Gestações de Alto Risco | +1.0% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Expansão das Estruturas de Reembolso de Tele-Obstetrícia | +0.9% | América do Norte com alcance global gradual | Médio prazo (2-4 anos) |

| Aumento de Investimentos em Startups de Saúde Digital Feminina com Integração a EHRs | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por EHRs Específicos para Especialidades no Contexto de Cuidados Baseados em Valor

Os prestadores de serviços obstétricos e ginecológicos veem o reembolso orientado por métricas como um catalisador para a adoção de plataformas desenvolvidas especificamente que automatizam cálculos de idade gestacional, rastreamento de morbidade materna e métricas de qualidade na gravidez. O CMS vincula pagamentos de bônus a resultados perinatais demonstráveis no Cronograma de Honorários Médicos Medicare do Ano Civil 2025. As classes de dados de Saúde Materna USCDI+ do ONC[1]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Guia de Recursos de Informação sobre Cuidados de Maternidade," healthit.gov padronizam ainda mais o intercâmbio de informações obstétricas, conferindo aos fornecedores especializados uma vantagem de conformidade. Os consultórios, portanto, preferem sistemas que capturam nativamente medidas específicas da gravidez em vez de adaptar modelos genéricos.

Adoção Crescente de Implantação em Nuvem para Cuidados Pré-Natais Remotos

As arquiteturas em nuvem sincronizam leituras de monitores fetais e sinais vitais relatados pelos pacientes nos painéis dos médicos em tempo real. As consultas remotas obtiveram status de reembolso permanente no cronograma do CMS de 2025, consolidando os fluxos de trabalho de tele-obstetrícia. Os prestadores relatam um custo total de propriedade 30–40% menor em comparação com instalações baseadas em cliente-servidor, liberando capital para ferramentas de engajamento do paciente. A escalabilidade também apoia grupos com múltiplas unidades que buscam protocolos pré-natais uniformes.

Incentivos Regulatórios para Interoperabilidade de Dados de Saúde Materna

A Lei de Curas do Século 21 proíbe o bloqueio de informações, obrigando os fornecedores a abrir APIs que compartilham dados de gravidez entre as equipes de cuidado. Novos padrões de segurança obstétrica no Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares de 2025[2]Centros de Serviços Medicare e Medicaid, "CMS Anuncia Novas Políticas para Reduzir a Mortalidade Materna, Aumentar o Acesso aos Cuidados e Promover a Equidade em Saúde," cms.gov exigem relatórios automáticos de qualidade dos EHRs. Os guias de implementação HL7 FHIR focados na gravidez incentivam o intercâmbio padronizado, recompensando as plataformas em conformidade.

Análise Preditiva Baseada em Inteligência Artificial para Gestações de Alto Risco

O Cedars-Sinai valida modelos de aprendizado de máquina[3]Cedars-Sinai, "A Inteligência Artificial Pode Melhorar os Cuidados de OBGYN," cedars-sinai.org que identificam a pré-eclâmpsia mais cedo do que as ferramentas de pontuação tradicionais. A Epic incorpora mais de 100 recursos de inteligência artificial, incluindo estratificadores de risco materno, demonstrando como as grandes plataformas aproveitam a escala de dados para recriar valor especializado. Os consultórios registram uma economia de tempo de 15–20% na documentação, juntamente com maior precisão diagnóstica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Retorno sobre Investimento Tardio | -1.4% | Global, mais pesado em PMEs e locais rurais | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados e Segurança Cibernética em Torno de Dados Reprodutivos | -1.1% | América do Norte pós-Dobbs, regulamentos globais de privacidade | Longo prazo (≥ 4 anos) |

| Padrões Fragmentados de Integração de Dispositivos Pré-Natais | -0.8% | Global, maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Restrições Políticas ao Compartilhamento de Dados de Saúde Reprodutiva | -0.6% | Variações estaduais na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Retorno sobre Investimento Tardio

O custo total de propriedade frequentemente ultrapassa USD 100.000 por prestador quando se somam licenciamento, redesenho de fluxo de trabalho e treinamento, estendendo os períodos de retorno para cinco anos em consultórios pequenos. Excessos de custos com média de 20–30% decorrem de trabalhos de interface imprevistos e curvas de adoção prolongadas, levando muitos profissionais independentes a se integrarem a sistemas maiores para acessar capital e expertise em tecnologia da informação.

Preocupações com Privacidade de Dados e Segurança Cibernética em Torno de Dados Reprodutivos

Após a decisão Dobbs, os médicos temem intimações para registros reprodutivos. A regra HIPAA de abril de 2024 busca bloquear tais divulgações, mas os desafios legais em andamento criam ambiguidade. Alguns pacientes, portanto, evitam portais digitais, enquanto os prestadores exigem controles de consentimento granulares que limitam o compartilhamento de dados por jurisdição. Os fornecedores que investem em mecanismos avançados de consentimento ganham vantagens de confiança, mas também devem reforçar as defesas contra ransomware direcionado a informações maternas sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Arquitetura em Nuvem Impulsiona a Inovação nos Cuidados Remotos

Os sistemas em nuvem dominaram o cenário de 2025 com 63,10% da participação do mercado de EHR para OBGYN em 2025 e uma perspectiva de CAGR de 9,65%, ancorados por preços de pagamento conforme o uso e conectividade perfeita entre múltiplos dispositivos. Essa onda de adoção se acelerou durante os bloqueios da pandemia, quando os prestadores obstétricos precisavam de capacidade imediata de telessaúde e monitoramento remoto. As plataformas modernas integram dispositivos vestíveis, vídeo e inteligência artificial em espaços de trabalho unificados que reduzem os gastos com infraestrutura em até 40%. As instalações baseadas em cliente-servidor persistem dentro de grandes hospitais acadêmicos que devem manter interfaces legadas ou cumprir estatutos rígidos de soberania de dados, mas suas atualizações incrementais ficam atrás do impulso da nuvem.

A migração para software como serviço permite que consultórios de todos os tamanhos padronizem protocolos pré-natais, executem análises em vários locais e recebam atualizações contínuas de recursos sem tempo de inatividade. Os fornecedores incluem recuperação de desastres e gerenciamento de patches 24 horas por dia, 7 dias por semana, reduzindo o risco de segurança cibernética em comparação com pilhas auto-hospedadas. O mercado de EHR para OBGYN, portanto, alinha os roteiros de nuvem às ambições clínicas, como agendamento omnicanal e registros maternos longitudinais.

Por Aplicação: Eficiência na Documentação Encontra Automação de Fluxo de Trabalho

A documentação clínica detinha 42,05% do tamanho do mercado de EHR para OBGYN em 2025 porque os atendimentos obstétricos exigem captura longitudinal de dados sobre sinais vitais, crescimento fetal e exames laboratoriais maternos em cada consulta. As ferramentas de ditado e voz ambiente agora geram automaticamente notas de progresso, liberando os médicos para se concentrarem no aconselhamento ao paciente. O gerenciamento de fluxo de trabalho, a aplicação de crescimento mais rápido com um CAGR de 9,82%, orquestra o roteamento de tarefas, gatilhos de trajetória de cuidado e planejamento de alta, reduzindo as transferências de equipe e as taxas de erro.

A codificação e o faturamento permanecem essenciais, mas estão cada vez mais incorporados em módulos mais amplos de ciclo de receita que publicam cobranças em tempo quase real. Os mecanismos avançados de agendamento aplicam inteligência artificial para otimizar a disponibilidade do prestador em relação aos cronogramas gestacionais, reduzindo as taxas de não comparecimento e equilibrando os horários de indução do trabalho de parto. À medida que a automação se expande, o mercado de EHR para OBGYN interliga documentação e fluxos de trabalho, gerando listas de tarefas preditivas e alertas de conformidade que aumentam a margem operacional.

Por Porte Empresarial: O Crescimento das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas comandaram 71,55% da participação do mercado de EHR para OBGYN em 2025, devido aos amplos orçamentos de tecnologia da informação e à capacidade de integração personalizada. Elas buscam implantações de suíte completa que incorporam a obstetrícia em plataformas de toda a rede, garantindo registros unificados de pacientes em pontos de contato ambulatoriais e hospitalares. No entanto, as pequenas e médias empresas estão projetadas para crescer a um CAGR de 9,7% à medida que as assinaturas em nuvem eliminam os pesados desembolsos de hardware e fornecem modelos pré-configurados.

Os fornecedores especializados enfatizam programas de entrada em operação rápida em menos de 90 dias, conjuntos de pedidos padronizados e integração personalizada, alinhando-se com a equipe limitada das PMEs. As pontuações de satisfação mais altas para plataformas focadas ressaltam como os fluxos de trabalho personalizados superam os módulos genéricos em consultórios enxutos. Consequentemente, o mercado de EHR para OBGYN vê uma democratização, onde a paridade de recursos se torna viável para clínicas com menos de cinco médicos.

Por Usuário Final: A Liderança Hospitalar Enfrenta a Concorrência das Clínicas

Os hospitais responderam por 46,95% da participação do mercado de EHR para OBGYN em 2025 porque gestações de alto risco e partos cirúrgicos exigem conectividade com salas de cirurgia, farmácias e bancos de sangue. Os enormes conjuntos de dados de pacientes internados também alimentam algoritmos de inteligência artificial que preveem hemorragia materna ou sofrimento neonatal, sustentando a demanda por sistemas de escala empresarial. As clínicas e consultórios médicos, no entanto, lideram o crescimento com um CAGR de 9,5% à medida que os pagadores direcionam os serviços pré-natais de rotina para locais de menor custo e à medida que a integração de dispositivos vestíveis apoia o monitoramento domiciliar.

Os centros cirúrgicos ambulatoriais e os centros de maternidade independentes buscam módulos de EHR que acomodem fluxos de trabalho de suítes de parto e registro de recém-nascidos sem funcionalidades de cuidados agudos excessivas. A interoperabilidade com os sistemas hospitalares permanece crítica para cenários de transferência de emergência, impulsionando o mercado de EHR para OBGYN em direção a ferramentas de comunicação compartilhadas entre equipes de cuidado e resumos de encaminhamento padronizados.

Análise Geográfica

A América do Norte manteve a posição regional mais proeminente com 41,60% da participação do mercado de EHR para OBGYN em 2025 e uma perspectiva de CAGR de 8,9% até 2031. Os mandatos federais de relatórios de qualidade dos Estados Unidos, combinados com incentivos dos pagadores para pacotes de segurança materna, continuam a estimular as substituições de plataformas. O Canadá investe em registros de maternidade interoperáveis por meio de programas provinciais de saúde digital, enquanto os hospitais privados do México adotam módulos especializados para diferenciar as linhas de serviço obstétrico.

A Ásia-Pacífico é a líder em crescimento com um CAGR de 11,22% até 2031. Os planos de saúde digital liderados pelo governo na Índia, China e Indonésia priorizaram a redução da mortalidade materna, alocando subsídios para implantações de EHR em nuvem em clínicas pré-natais rurais. A crescente demanda da classe média por experiências de parto premium impulsiona os investimentos de hospitais privados em monitoramento habilitado por inteligência artificial e alcance de tele-obstetrícia.

A Europa avança a um CAGR de 9,25%, sustentada por fundos de expansão de eSaúde e metas de interoperabilidade em toda a UE. A conformidade com o RGPD molda a seleção de fornecedores, privilegiando ofertas com gerenciamento nativo de consentimento e recursos de minimização de dados. Campeões locais como a Dedalus vencem licitações ao localizar formulários de triagem pré-natal e integrar registros nacionais. O Oriente Médio e África e a América do Sul registram CAGRs de 10,66% e 10,41%, respectivamente, construindo a partir de bases instaladas baixas. Os estados do Golfo pilotam plataformas em nuvem em hospitais de maternidade públicos, enquanto o programa de modernização do SUS do Brasil exige cartões eletrônicos pré-natais. Projetos financiados por doadores no Quênia e em Gana implantam EHRs móveis em postos de saúde remotos, ilustrando uma adoção de salto tecnológico que contorna servidores legados. Os variados níveis de maturidade levam os fornecedores a oferecer soluções de mercado de EHR para OBGYN modulares e localizadas por idioma.

Cenário Competitivo

A Epic Systems aprofundou sua liderança ao adicionar 176 hospitais em 2024, traduzindo a continuidade entre diferentes ambientes de atendimento e os investimentos em inteligência artificial em superior adoção clínica. Suas ferramentas integradas de suporte à decisão impulsionam a fidelidade dos médicos e criam barreiras à mudança. A Oracle Health perdeu 74 hospitais em meio ao prolongado trabalho de integração do Cerner, pivotando em direção à inteligência artificial orientada por voz para recuperar a diferenciação, mas enfrentando obstáculos de execução.

Fornecedores especializados como a ModMed prosperam ao alinhar cada tela com os fluxos de trabalho de obstetrícia e ginecologia, conquistando as melhores classificações de usuários em facilidade de uso e suporte ao cliente. Seus núcleos nativos em nuvem permitem que as atualizações sejam enviadas semanalmente, acompanhando as mudanças nas diretrizes. A Ambience Healthcare ilustra uma rota de ecossistema de parceiros, incorporando documentação ambiente dentro das instalações do athenahealth para elevar a precisão das notas e a completude da codificação em 100 especialidades.

O investimento em startups de saúde feminina acelera a inovação de produtos na periferia. A Midi Health garantiu USD 14 milhões para estender os cuidados virtuais de meia-idade para as listas de trabalho do EHR, e a Tinto integra avaliações de saúde mental pós-parto dentro dos modelos de alta. O mercado de EHR para OBGYN, portanto, equilibra as vantagens de escala dos titulares contra os entrantes de nicho ágeis que conquistam a atenção dos médicos por meio de hiperespecialização e usabilidade no estilo do consumidor.

Líderes do Setor de EHR para OBGYN

Athenahealth Inc.

CureMD Healthcare

Epic Systems Corporation

Oracle Corporation

NextGen Healthcare, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Epic Systems apresentou um conjunto de ERP específico para saúde abrangendo módulos de força de trabalho e cadeia de suprimentos, com o objetivo de realizar vendas cruzadas para sua base de clientes de OBGYN existente.

- Janeiro de 2025: A Ambience Healthcare ingressou no Programa Marketplace do athenahealth para fornecer documentação assistida por inteligência artificial e coordenação de cuidados em 100 especialidades.

- Novembro de 2024: O CMS finalizou a regra do Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares do Ano Civil 2025, incorporando novos padrões de segurança obstétrica que dependem de relatórios automáticos de qualidade do EHR.

- Abril de 2024: O Departamento de Saúde e Serviços Humanos dos Estados Unidos emitiu emendas finais à HIPAA fortalecendo as proteções de privacidade para informações de saúde reprodutiva.

Escopo do Relatório Global do Mercado de EHR para OBGYN

De acordo com o escopo do relatório, o software de EHR para OBGYN é um software de prontuário eletrônico de saúde especificamente projetado para consultórios de obstetrícia e ginecologia para simplificar o gerenciamento de pacientes, a manutenção de registros e os processos de faturamento. Este software permite que os prestadores de saúde acessem as informações dos pacientes de forma fácil e eficiente, melhorando o cuidado geral ao paciente e o fluxo de trabalho.

O mercado de prontuários eletrônicos de saúde (EHR) para OBGYN é segmentado por componente, aplicação e geografia. Por componente, o mercado é segmentado em EHR baseado em cliente-servidor e EHR baseado em nuvem. Por aplicação, o mercado é segmentado em agendamento, faturamento, documentação clínica, gerenciamento de fluxo de trabalho e outras aplicações (engajamento do paciente e painéis de relatórios). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece tamanhos de mercado e previsões em valor (USD) para os segmentos acima.

| Baseado em Cliente-Servidor |

| Baseado em Nuvem |

| Faturamento |

| Documentação Clínica |

| Agendamento |

| Gerenciamento de Fluxo de Trabalho |

| Outras Aplicações |

| Grandes Empresas |

| PMEs |

| Hospitais |

| Clínicas e Consultórios Médicos |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Maternidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Baseado em Cliente-Servidor | |

| Baseado em Nuvem | ||

| Por Aplicação | Faturamento | |

| Documentação Clínica | ||

| Agendamento | ||

| Gerenciamento de Fluxo de Trabalho | ||

| Outras Aplicações | ||

| Por Porte Empresarial | Grandes Empresas | |

| PMEs | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Consultórios Médicos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Maternidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Por que os consultórios obstétricos e ginecológicos estão migrando de EHRs de uso geral para EHRs especializados?

As plataformas especializadas incorporam calculadoras de idade gestacional, rastreamento de morbidade materna e medidas de qualidade específicas da gravidez, permitindo que os médicos satisfaçam os requisitos de cuidados baseados em valor com menos trabalho manual.

Como a implantação em nuvem melhora as operações diárias para os prestadores de OBGYN?

Os sistemas em nuvem suportam o fluxo de dados em tempo real de monitores fetais remotos, reduzem a manutenção de hardware no local e fornecem atualizações automáticas de recursos que mantêm os fluxos de trabalho alinhados com as diretrizes clínicas em evolução.

Qual papel a inteligência artificial desempenha atualmente nos fluxos de trabalho de EHR para OBGYN?

As ferramentas de inteligência artificial identificam gestações de alto risco mais cedo, geram automaticamente notas de consulta por meio de escuta ambiente e simplificam a codificação, liberando os médicos para se concentrarem no aconselhamento ao paciente e em intervenções oportunas.

Quais desenvolvimentos regulatórios mais influenciam as decisões de compra de EHR em obstetrícia?

As regras de bloqueio de informações sob a Lei de Curas do Século 21 e os novos padrões de relatórios de qualidade de saúde materna pressionam os fornecedores a fornecer APIs abertas e painéis automatizados de conformidade.

Como as preocupações com privacidade de dados estão moldando os roteiros de recursos do EHR após a decisão Dobbs?

Os fornecedores estão adicionando controles de consentimento granulares e restrições de compartilhamento de dados baseadas em jurisdição para ajudar os prestadores a limitar a exposição de informações sensíveis de saúde reprodutiva.

Quais fatores competitivos diferenciam os principais fornecedores de EHR para OBGYN dos demais?

Os líderes de mercado combinam profundo conhecimento de fluxo de trabalho especializado com recursos integrados de inteligência artificial e amplos ecossistemas de parceiros, enquanto os retardatários lutam com a satisfação do usuário e lacunas de interoperabilidade.

Página atualizada pela última vez em: