Marktgröße und Marktanteil für Nylonkabelbinder

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 184.26 Millionen US-Dollar |

| Marktgröße (2031) | 249.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

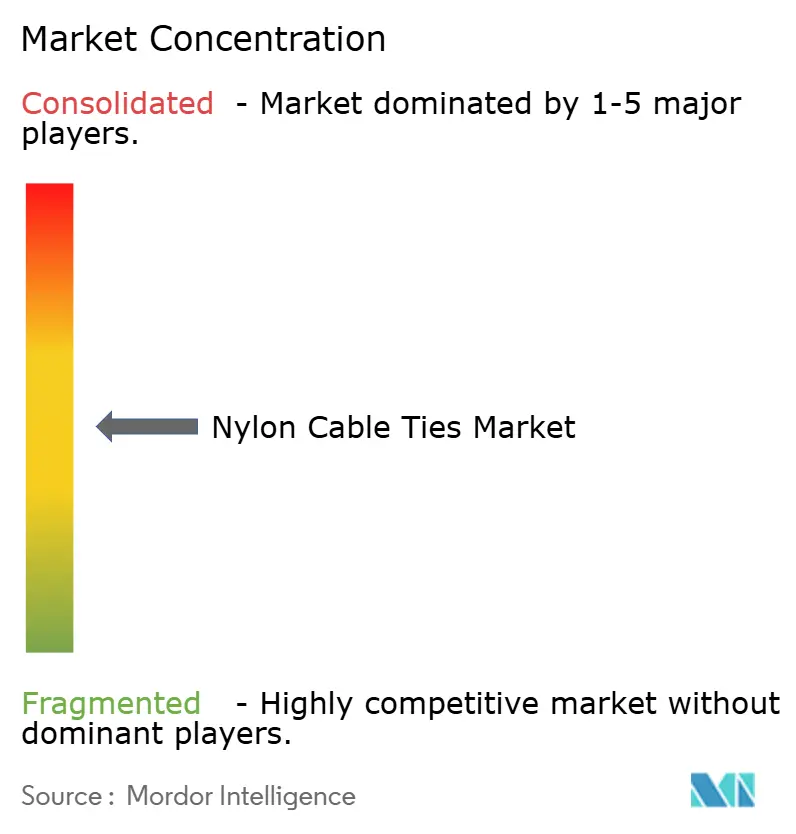

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nylonkabelbinder von Mordor Intelligence

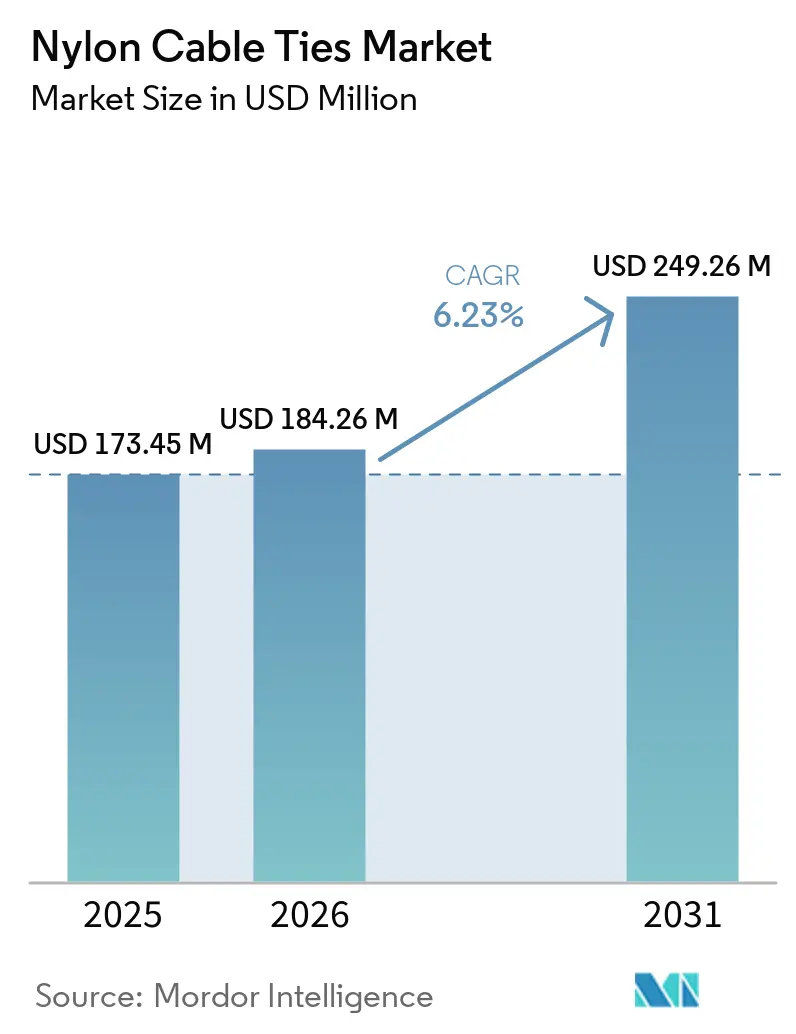

Die Marktgröße für Nylonkabelbinder wird voraussichtlich von 173,45 Millionen USD im Jahr 2025 auf 184,26 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 249,26 Millionen USD bei einer CAGR von 6,23 % über den Zeitraum 2026–2031 erreichen. Die Produktnachfrage verlagert sich vom traditionellen Wohnungsbau hin zu Elektrifizierungsprogrammen, Installationen erneuerbarer Energien und hyperscale-Rechenzentren, die jeweils leistungsstärkere Kabelbinder erfordern, die Hitze, UV-Strahlung und Vibrationen standhalten. Die Elektrifizierung des Automobilsektors erhöht den Stückverbrauch pro Fahrzeug, während Rechenzentrumsbetreiber die Einführung von RFID-fähigen (Radio Frequency Identification) Varianten vorantreiben, die Wartung und Asset-Tracking vereinfachen. Die Integration von Rohstoffen wird zu einem zentralen Wettbewerbsfaktor, da Preisschwankungen bei Caprolactam und Adipinsäure die Margen der Verarbeiter in Europa und Nordamerika belasten. Auch die Vertriebsdynamik verändert sich, da E-Commerce-Plattformen Kleinbestellungsvolumina übernehmen, die früher über regionale Distributoren abgewickelt wurden.

Wichtigste Erkenntnisse des Berichts

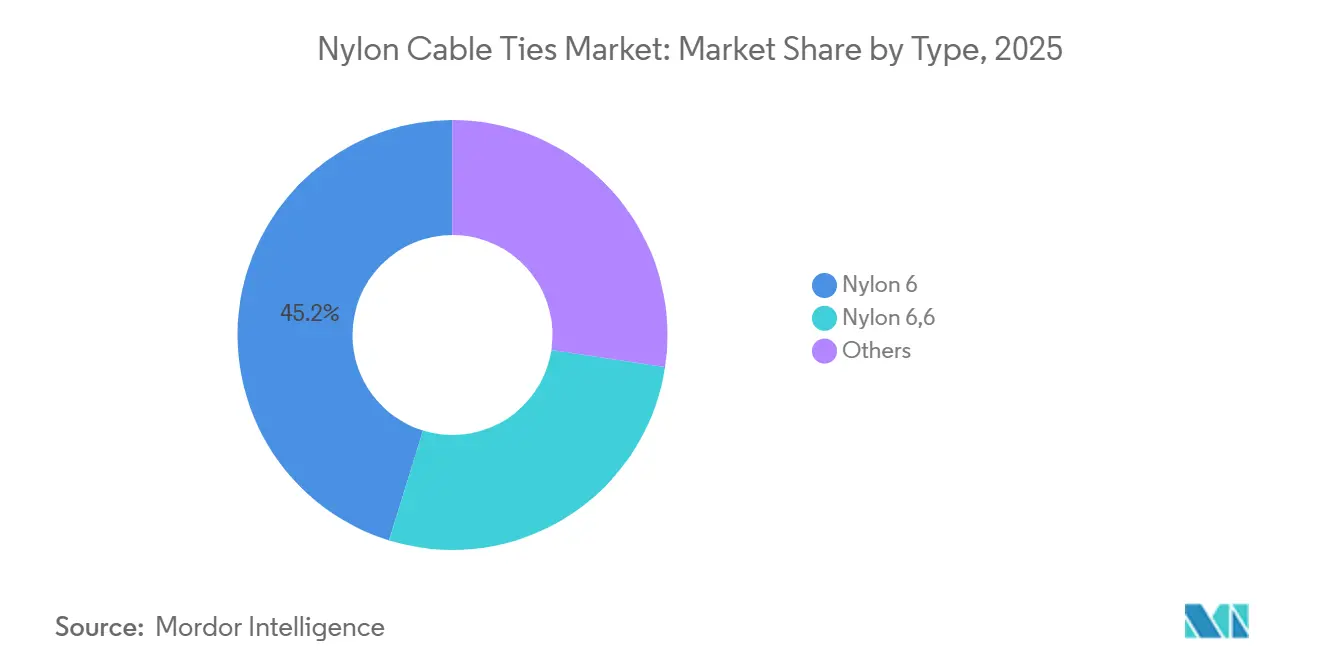

- Nach Typ hielt Nylon 6 im Jahr 2025 einen Marktanteil von 45,23 % am Markt für Nylonkabelbinder; Nylon 6,6 wird voraussichtlich bis 2031 die höchste CAGR von 6,97 % erzielen.

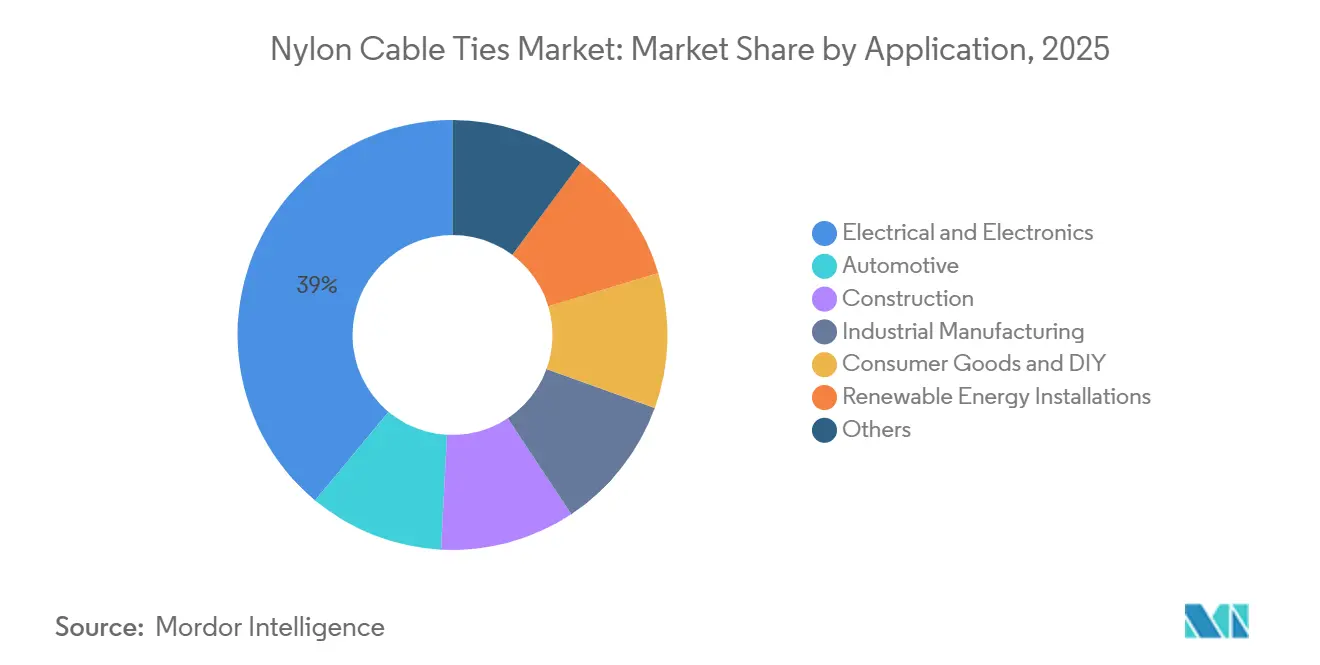

- Nach Anwendung entfiel auf Elektro und Elektronik im Jahr 2025 ein Anteil von 38,96 % an der Marktgröße für Nylonkabelbinder, während der Automobilbereich bis 2031 mit einer CAGR von 6,76 % wachsen soll.

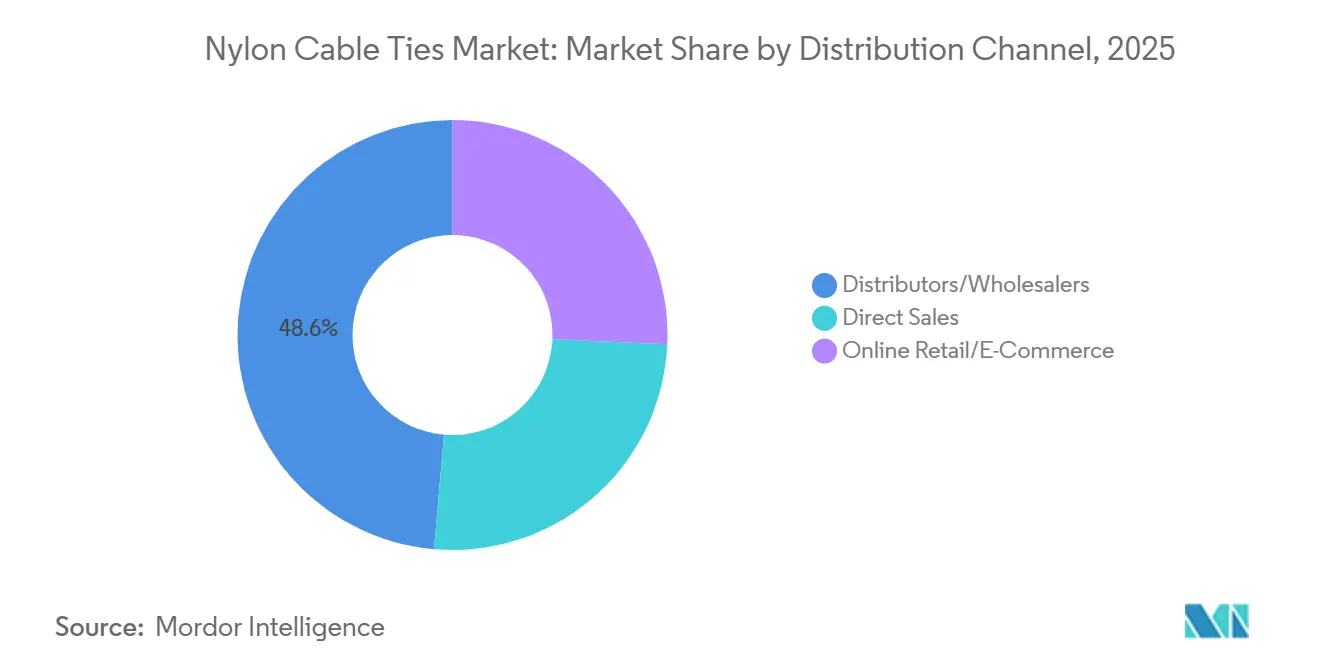

- Nach Vertriebskanal führten Distributoren/Großhändler im Jahr 2025 mit einem Umsatzanteil von 48,63 %; Online-Handel/E-Commerce verzeichnet im Prognosezeitraum (2026–2031) eine CAGR von 5,45 %.

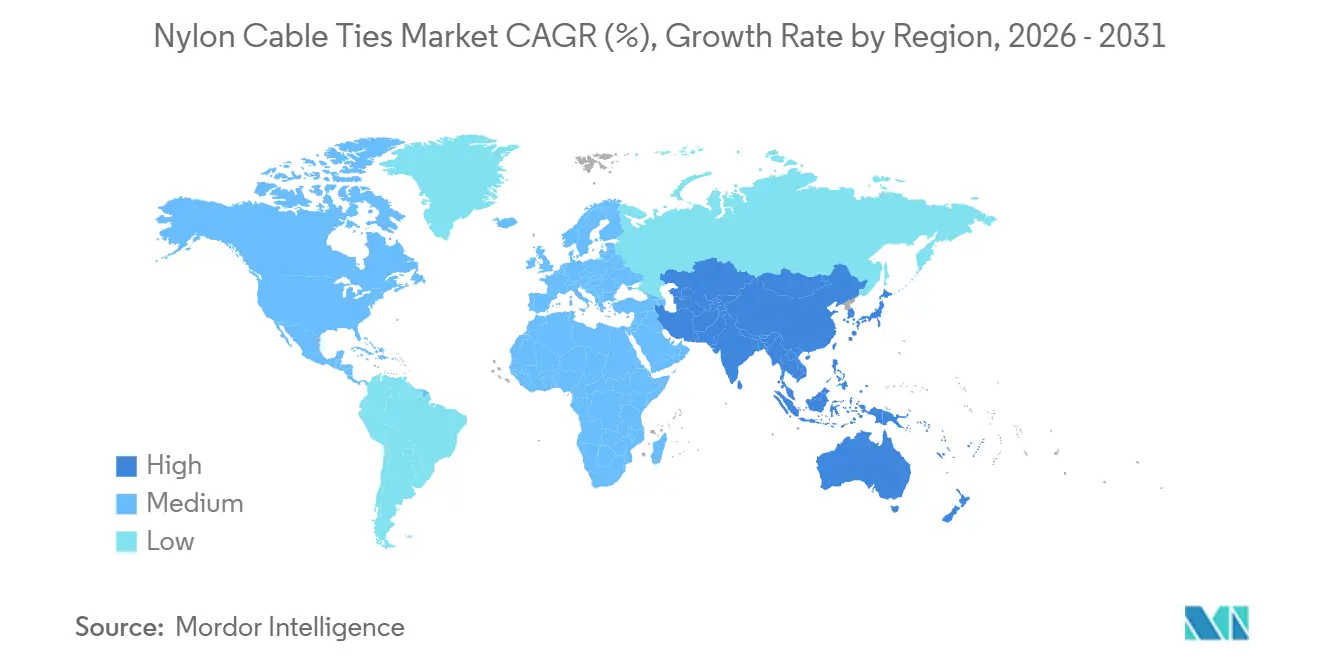

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 25,32 %, während Asien-Pazifik im Prognosezeitraum (2026–2031) die höchste CAGR von 7,32 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nylonkabelbinder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung globaler Bau- und Infrastrukturpipelines | +1.2% | Asien-Pazifik, Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Kabelbaum-Baugruppen für Elektrofahrzeuge | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Kostengünstig und einfach zu installieren im Vergleich zu metallischen Befestigungselementen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Offshore-Wind- und Solarparks benötigen UV-beständige Kabelbinder | +1.1% | Europa, Küstenregionen Asien-Pazifik, Offshore Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von RFID-fähigen intelligenten Kabelbindern für die vorausschauende Wartung | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung globaler Bau- und Infrastrukturpipelines

Großprojekte in Asien-Pazifik und im Nahen Osten schreiben weiterhin große Mengen an Kabelbindern für elektrische Leitungen in Transitsystemen, Gewerbegebäuden und Versorgungsnetzen vor. Indiens Nationale Infrastrukturpipeline zielt auf Ausgaben von 1,4 Billionen USD bis 2025 ab und schafft eine nachhaltige Nachfrage nach Standardqualitäten, während Lieferanten belohnt werden, die Lagerbestände in der Nähe von Baustellen vorhalten können. Chinas Auftragnehmer im Rahmen der Belt-and-Road-Initiative beschaffen Kabelbinder für Exportprojekte in Südostasien und Afrika, was den Preiswettbewerb über die heimischen Märkte hinaus ausweitet. Die Nachfrage kommt oft in Schüben, was Hersteller dazu zwingt, Überstundenproduktion gegen das Risiko von Lagerbestandskorrekturen nach Projektabschluss abzuwägen. Distributoren reagieren mit kürzeren Kaufverpflichtungen, was den Betriebskapitalbedarf der Verarbeiter erhöht. Der Nettoeffekt ist ein strukturell höheres Sicherheitslagerniveau in Werken, die Projektgeschäfte bedienen.

Zunehmende Nutzung in Kabelbaum-Baugruppen für Elektrofahrzeuge

Batterieelektrische Fahrzeuge benötigen 30 %–50 % mehr Kabelbinder als Fahrzeuge mit Verbrennungsmotor, da Hochspannungskabel, Sensorleitungen und Kühlmittelleitungen mehr Platz beanspruchen. Kabelbäume werden mit 600 V bis 1.000 V betrieben und erhitzen Komponenten auf über 150 °C, weshalb Automobilhersteller auf Nylon-6,6-Kabelbinder bestehen, die die thermischen Alterungstests nach ISO 19642 bis zu 12.000 Stunden bestehen[1]ISO, "ISO 19642 Straßenfahrzeuge – Elektrische Kabelbäume," iso.org. Die im Februar 2025 eingeführte Schwenkhalterung von HellermannTyton dreht sich um 360 Grad und erleichtert die Leitungsführung um bewegliche Teile, ohne den Kabelbinder zu überbelasten. Tier-1-Kabelbaum-Hersteller wie Yazaki und Aptiv konsolidieren ihre Lieferantenlisten, um Rückverfolgbarkeit und RoHS-Konformität sicherzustellen, was die Einstiegsbedingungen für regionale Verarbeiter verschärft. Mit zunehmender globaler Elektrofahrzeugproduktion genießen Kabelbinder-Lieferanten, die Materialien für den Dauerbetrieb bei 175 °C zertifizieren können, Premiumpreise und mehrjährige Volumenverträge.

Kostengünstig und einfach zu installieren im Vergleich zu metallischen Befestigungselementen

Ein zwei Gramm schwerer Nylon-6-Kabelbinder ersetzt oft eine 15 Gramm schwere Edelstahlschelle und senkt sowohl Materialkosten als auch Montagezeit in der Unterhaltungselektronik, bei Heimwerkerprojekten und im leichten Industriebau. Die werkzeugfreie Installation und der Verzicht auf Gewindehardware eliminieren separate Lagerposten – ein Vorteil, der bei E-Commerce-Käufern auf Resonanz stößt, die eine schnelle Nachbestellung suchen. In Hochlastbereichen bleiben Edelstahlkabelbinder mit einer Belastbarkeit von über 7.000 N unverzichtbar, was den Kostenvorteil gegenüber technischen Nylons verringert. Dennoch sprechen Arbeitseinsparungen viele Anwender für Kunststoff an, insbesondere wenn Monteure auf Leitern oder in beengten Schaltschränken arbeiten, wo der Einhandbetrieb die Ermüdung reduziert. Die daraus resultierende hybride Spezifikation – Kunststoff im Innenbereich, Metall im Außenbereich – unterstützt die SKU-Diversifizierung über verschiedene Leistungsstufen hinweg.

Offshore-Wind- und Solarparks benötigen UV- und witterungsbeständige Kabelbinder

Standard-Nylon degradiert nach 18–24 Monaten Salzsprühnebel und anhaltender UV-Exposition, was Wind- und Solarpark-Betreiber dazu veranlasst, auf beschichteten Edelstahl oder UV-stabilisierte Nylonmischungen umzusteigen. Die MBT-Serie von HellermannTyton, im September 2025 nach UL 62275 zertifiziert, bietet SS316L-Varianten mit Polyesterbeschichtung, die galvanischer Korrosion an Aluminiumrahmen widersteht. Windkraftanlagen-Spezifikationen in der Nordsee und an der Atlantikküste erfordern nun eine DNV-Zulassung, was Lieferanten mit eigenen Salznebelprüfkammern bevorzugt. Premiumprodukte erzielen bis zu dreifache Stückpreise gegenüber Standardqualitäten, doch Betreiber akzeptieren den Aufpreis, da Feldausfälle den Einsatz von Seilzugangstechnikern und Megawattstunden-Ausfallstrafen erfordern. Die Kluft zwischen Innen-Standardprodukten und Außen-Spezialkabelbindern vertieft sich daher zunehmend.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit wiederverwendbarer oder alternativer Befestigungssysteme | -0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität bei Caprolactam und Adipinsäure | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Migration zu automatisierten Kabelbaum-Wickelrobotern | -0.5% | Automobilzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit wiederverwendbarer alternativer Befestigungssysteme

Klettverschlussprodukte wie VELCRO ONE-WRAP gewinnen in Rechenzentren und der Unterhaltungselektronik Marktanteile, wo Kabel häufig bewegt werden und Deponiekosten die Beschaffungsvorgaben belasten. Betreiber berichten von 40 % niedrigeren Verbrauchsmaterialausgaben über einen dreijährigen Erneuerungszyklus, obwohl wiederverwendbare Kabelbinder höhere Anschaffungspreise aufweisen[2]Velcro Companies, "ONE-WRAP Wiederverwendbare Kabelbinder," velcro.com. Farbkodierung, Verstellbarkeit und das Fehlen scharfer Schnittkanten verbessern die Ergonomie der Mitarbeiter und die Gerätesicherheit. Nylonkabelbinder behalten ihre Vorrangstellung in Hochvibrations- oder Hochtemperaturumgebungen wie dem Motorraum von Fahrzeugen, doch die Volumenverlagerung hin zu wiederverwendbaren Produkten in leichten Anwendungen dämpft das Basiswachstum für Einweg-Nylon.

Rohstoffpreisvolatilität bei Caprolactam und Adipinsäure

Die Caprolactam-Spotpreise schwankten von einem Rückgang von 17,7 % im Dezember 2024 zu sequenziellen Anstiegen von 2,7 %–2,9 % in den wichtigsten Regionen im März 2026, da Benzol den Rohölpreisanstiegen folgte. Auch die Adipinsäurekosten stiegen aufgrund neuer N2O-Minderungsvorschriften, die europäische und nordamerikanische Hersteller betreffen. Vertikal integrierte Hersteller sichern sich gegen Preisrisiken ab, indem sie Polymerisation und Kabelbinderfertigung am selben Standort bündeln, während nicht integrierte Verarbeiter bei verzögerter Kostenweitergabe gegenüber Distributor-Vertragszyklen unter Margendruck geraten. Langfristige Verträge mit Automobil-OEMs (Originalausrüstungsherstellern) bieten einen gewissen Puffer, doch Spotmarkt-Käufer sehen sich unmittelbarer Preisvolatilität ausgesetzt, die die Projektbudgetierung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nylon 6,6 gewinnt durch Wärmebeständigkeit

Kostenbewusste Bauherren bevorzugen weiterhin Nylon 6 für die Innenverkabelung, wo die Umgebungstemperaturen unter 85 °C bleiben. Hochvolumen-SKUs für Verbrauchergeräte, Leuchten und Wohnungsstromkreise halten Nylon 6 mit 45,23 % des Umsatzes 2025 an der Spitze. Spezialblends und biobasierte Formulierungen besetzen eine Nische, ziehen jedoch Forschungs- und Entwicklungsausgaben an, da Marken kohlenstoffarme Materialien anstreben. Regulatorische Maßnahmen gegen halogenierte Flammschutzmittel beschleunigen den Wechsel zu phosphorbasierten Systemen, erhöhen die Formulierungskomplexität und belohnen Compoundierer mit akkreditierten Labors.

Nylon 6,6 hatte 2025 einen geringeren Anteil als Nylon 6, wird jedoch bis 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen. Die Marktgröße für Nylonkabelbinder aus Nylon 6,6 soll steigen, da Temperaturen im Motorraum von Elektrofahrzeugen einen Dauerbetrieb bis 175 °C erfordern. OEM-Ingenieursstandards wie QC/T 1037 verlangen thermische Alterungstests, die Nylon 6 ohne Additive oft nicht besteht, was Spezifikationen in Richtung Nylon 6,6 lenkt. Von HellermannTyton im Oktober 2024 eingeführte Recyclingqualitäten verbinden Kreislaufwirtschaftsvorteile mit Zugfestigkeiten von bis zu 535 N und erzielen einen Aufpreis von 10 %–15 % gegenüber Neumaterial.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automobilelektrifizierung treibt das schnellste Wachstum

Elektro und Elektronik bleibt mit 38,96 % des Umsatzes 2025 das größte Segment. Die Expansion von Rechenzentren in Nordamerika und Asien-Pazifik stützt die Nachfrage nach RFID-fähigen Varianten, die den Prüfaufwand reduzieren. Bauwesen, Industriefertigung und Heimwerkerkanäle liefern stabile Basisbestellungen, stehen jedoch bei Renovierungsarbeiten vor Substitution durch wiederverwendbare Klettverschlusskabelbinder. Standorte für erneuerbare Energien verzeichnen zwar kleinere Volumina, aber zweistellige Zuwächse, da Offshore-Windparks UL-62275-zertifizierte Edelstahl- oder UV-stabilisierte Nylonkabelbinder für Gondel- und Turmverkabelung vorschreiben.

Automobil-Kabelbäume werden von 2026 bis 2031 mit einer CAGR von 6,76 % wachsen – dem schnellsten Wachstum unter allen Anwendungen. Elektrofahrzeugprogramme bei Tesla, BYD und etablierten OEMs vervielfachen die Kabelbinderanzahl, da Batteriesätze, Wechselrichter und Sensorsysteme das Verkabelungsvolumen erhöhen. Die Marktgröße für Nylonkabelbinder im Automobilbereich profitiert von der obligatorischen ISO-19642-Prüfung, die minderwertige Kunststoffe aus qualifizierten Lieferketten fernhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce gewinnt durch SKU-Breite

Distributoren und Großhändler hielten 2025 einen Anteil von 48,63 %, doch Online-Handel und E-Commerce wachsen mit einer CAGR von 5,45 %, da Wartungskäufer auf Just-in-time-Nachbestellung umsteigen. Der online erzielte Marktanteil für Nylonkabelbinder steigt, weil Konfigurator-Tools Nutzern helfen, Zugfestigkeit, Temperaturbewertung und Zertifizierung in Sekunden auszuwählen.

Der Direktvertrieb bleibt für Automobil-Kabelbaum-Lieferanten und Tier-1-Auftragshersteller relevant, die Jahresvereinbarungen im Einklang mit Produktionsplänen aushandeln. Distributoren orientieren sich hin zu Mehrwertdienstleistungen wie Kitting und Eigenmarken, um Margen zu verteidigen. Omnichannel-Strategien entstehen, bei denen Lieferanten Käufern ermöglichen, Rahmenbestellungen elektronisch aufzugeben und für die Abholung am selben Tag aus lokalem Distributorbestand zu entnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 25,32 %, bedingt durch den Rechenzentrumsbau in Virginia, Texas und Oregon sowie Elektrofahrzeug-Hochläufe in Michigan und Mexiko. Betreiber schreiben zunehmend RFID-fähige Kabelbinder für das Echtzeit-Tracking vor – eine Nische, die lokale Lieferanten mit kurzen Lieferzeiten bedienen. Preisvolatilität bei Caprolactam und asiatischer Importwettbewerb belasten die Margen und drängen Verarbeiter zur Rohstoffintegration. Kanadische Offshore-Wind-Pilotprojekte fordern marine-taugliche Edelstahlkabelbinder, die DNV- und UL-62275-Anforderungen erfüllen.

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,32 % bis 2031 an, angetrieben durch Chinas integrierte Caprolactam-Kapazitäten und Indiens Infrastrukturoffensive. Chinesische Verarbeiter unterbieten westliche Preise bei Standardqualitäten, doch inländische Marken steigen auch mit RFID-fähigen und UV-beständigen Produktlinien auf, da Exportkunden Zertifizierungen fordern. Indiens Metro- und Autobahnausbauten verbrauchen Großpackungen, doch Preissensibilität verlangsamt die Einführung von Premiumformulierungen. Japan und Südkorea bevorzugen zertifizierte Materialien für Automobilexporte, was die regionale Nachfrage nach Nylon 6,6 stärkt. Südostasiatische Länder wie Vietnam ziehen Verlagerungen der Kabelbaum-Produktion an und unterstützen lokale Lagermodelle.

Europa wächst langsamer, da Erdgas- und Strompreise nach 2022 erhöht bleiben und die Polymerisationskosten steigen. Käufer importieren mehr asiatisches Harz und halbfertige Kabelbinder, obwohl strenge Nachhaltigkeitsagenden das Interesse an post-industriell recyceltem Nylon 6,6 fördern. Nordsee-Windparks, Rechenzentren in Irland und den nordischen Ländern sowie deutsche Automobil-Kabelbäume verankern weiterhin die Nachfrage nach Hochleistungsqualitäten. Südamerika und Naher Osten-Afrika bleiben klein, gewinnen jedoch durch brasilianische Automatisierungsinvestitionen und Saudi-Arabiens NEOM-Projekt an Dynamik, wo UV-stabile und hochtemperaturzertifizierte Kabelbinder trotz knapper Budgets obligatorisch sind.

Wettbewerbslandschaft

Der Markt für Nylonkabelbinder ist mäßig fragmentiert. Fusionen, Rückwärtsintegration in die Polymerisation und Allianzen mit Chip-Anbietern gestalten die Wettbewerbslandschaft neu. Unternehmen, die Cradle-to-Gate-Kohlenstoff-Fußabdrücke dokumentieren, verschaffen sich einen Vorteil bei europäischen und japanischen Einkäufern. Die Gesamtentwicklung deutet auf eine Koexistenz hin: Die Nachfrage nach Standardprodukten bleibt fragmentiert, während sich technische und digitale Kabelbinder um eine Handvoll zertifizierungsreicher Hersteller konsolidieren.

Marktführer für Nylonkabelbinder

HellermannTyton Group

Panduit Corporation

ABB Ltd

3M

HUA WEI INDUSTRIAL CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Samsara Eco eröffnete seine erste Produktions- und Entwicklungsanlage in Jerrabomberra, New South Wales, Australien. Diese Anlage nutzte die proprietäre enzymatische EosEco-Technologie im industriellen Maßstab, um Nylon 6,6 zu recyceln – ein Schlüsselmaterial bei der Herstellung von Nylonkabelbindern.

- Februar 2025: HellermannTyton stellte die Schwenkhalterung vor, eine um 360° drehbare Kabelbinder-Halterung für Anwendungen mit beweglichen Teilen in der Industrieautomation, Robotik und elektrischen Schaltschränken. Die wärmestabilisierte Polyamid-6.6-Halterung (Nylon 6,6) reduziert die Kabelbelastung bei Bewegungen und ermöglicht eine sichere Montage auf hoch- und niedrigenergetischen Oberflächen ohne Bohren.

Berichtsumfang des globalen Marktes für Nylonkabelbinder

Nylonkabelbinder (auch als Kabelbinder bekannt) sind langlebige, vielseitige Befestigungselemente. Mit einem flexiblen, gezahnten Riemen und einer selbstsperrenden Klinke im Kopf erzeugen sie eine sichere, einseitig wirkende, hochfeste Bündelung für Kabel, Drähte und verschiedene Gegenstände. Sie werden für ihre Hitzebeständigkeit, Isoliereigenschaften und Langlebigkeit geschätzt.

Der Markt für Nylonkabelbinder ist nach Typ, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Nylon 6, Nylon 6,6 und Sonstige unterteilt. Nach Anwendung ist der Markt in Elektro und Elektronik, Automobil, Bauwesen, Industriefertigung, Konsumgüter und Heimwerker, Installationen erneuerbarer Energien und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Distributoren/Großhändler, Direktvertrieb und Online-Handel/E-Commerce segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Nylonkabelbinder in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Nylon 6 |

| Nylon 6,6 |

| Sonstige |

| Elektro und Elektronik | Verkabelung in der Unterhaltungselektronik |

| Rechenzentrumverkabelung | |

| Automobil | Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge | |

| Bauwesen | Gewerbegebäude |

| Wohngebäude | |

| Industriefertigung | |

| Konsumgüter und Heimwerker | |

| Installationen erneuerbarer Energien | |

| Sonstige |

| Distributoren/Großhändler |

| Direktvertrieb |

| Online-Handel/E-Commerce |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Nylon 6 | |

| Nylon 6,6 | ||

| Sonstige | ||

| Nach Anwendung | Elektro und Elektronik | Verkabelung in der Unterhaltungselektronik |

| Rechenzentrumverkabelung | ||

| Automobil | Fahrzeuge mit Verbrennungsmotor | |

| Elektrofahrzeuge | ||

| Bauwesen | Gewerbegebäude | |

| Wohngebäude | ||

| Industriefertigung | ||

| Konsumgüter und Heimwerker | ||

| Installationen erneuerbarer Energien | ||

| Sonstige | ||

| Nach Vertriebskanal | Distributoren/Großhändler | |

| Direktvertrieb | ||

| Online-Handel/E-Commerce | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Nylonkabelbinder?

Der Markt wird im Jahr 2026 auf 184,26 Millionen USD geschätzt und soll bis 2031 einen Wert von 249,26 Millionen USD erreichen.

Welche Materialqualität wächst bei Kabelbindern am schnellsten?

Nylon 6,6 expandiert bis 2031 mit einer CAGR von 6,97 % aufgrund der höheren Wärmebeständigkeit, die in Elektrofahrzeugen und Anlagen für erneuerbare Energien benötigt wird.

Warum gewinnen RFID-fähige Kabelbinder an Bedeutung?

Sie reduzieren die Inspektionszeit durch berührungslose Abtastung und Asset-Tracking – eine entscheidende Funktion für Rechenzentrums- und Industriebetreiber, die mit hohen Ausfallkosten konfrontiert sind.

Wie verändert E-Commerce die Beschaffung von Kabelbindern?

Online-Plattformen ermöglichen es Wartungskäufern, Nischen-SKUs auf Abruf zu bestellen, was den Distributormarktanteil erodiert und Just-in-time-Lagermodelle fördert.

Seite zuletzt aktualisiert am: